В 2019 году индекс кредитоспособности повысился у 43 субъектов РФ

МОСКВА, 6 апр — ПРАЙМ. По итогам 2019 года лидирующие позиции по индексу кредитоспособности сохранили Москва и Санкт-Петербург с максимально возможным значением. По сравнению с предыдущим годом индекс повысился у 43 регионов РФ.

В 2019 году суммарный государственный долг субъектов Российской Федерации снизился на 4,2%, а суммарные доходы региональных бюджетов выросли на 9,9%. Это способствовало повышению кредитоспособности регионов в целом по стране. В то же время динамика макроэкономических и бюджетных показателей характеризовались неоднородным распределением – в ряде регионов уровень долговой нагрузки повысился, что обусловило снижение их кредитоспособности.

Как свидетельствует динамика индекса кредитоспособности регионов РФ, который рассчитали эксперты рейтингового агентства «РИА Рейтинг» по заказу АЭИ «Прайм», медианное значение индекса кредитоспособности всех субъектов РФ на 1 января 2020 года составило 63,6 (диапазон значений от 1 до 100), что на 1,8 пункта выше, чем годом ранее.

Среди позитивных аспектов можно также назвать увеличение числа регионов с высоким значением индекса и снижение их числа с низким значением. На 1 января 2020 года индекс кредитоспособности превысил значение 80 у 28 регионов, что на 1 больше, чем годом ранее. У 11 регионов значение индекса превышает 90. В их число помимо Москвы и Санкт-Петербурга, у которых значение индекса находится на максимально возможном уровне, входят Красноярский край, Ленинградская область, Республика Татарстан, Краснодарский край, Московская область, Свердловская область, Тюменская область, Самарская область, Белгородская область. На 1 января 2020 года у 14 регионов индекс кредитоспособности был ниже 40 и у 4 – ниже 30. За год число таких регионов снизилось на 4 и 3 соответственно.

Индекс кредитоспособности по итогам 2019 года повысился у 43 субъектов РФ, из которых у 4 регионов – более чем на 10 пунктов. У трех субъектов РФ индекс кредитоспособности не изменился, среди которых Москва и Санкт-Петербург с максимально возможным значением индекса 100. Снизился индекс у 37 субъектов РФ.

У трех субъектов РФ индекс кредитоспособности не изменился, среди которых Москва и Санкт-Петербург с максимально возможным значением индекса 100. Снизился индекс у 37 субъектов РФ.

Лидерами по росту индекса кредитоспособности стали Краснодарский край, Астраханская область, Калужская область, Чукотский автономный округ, у которых по итогам 2019 года индекс кредитоспособности вырос более чем на 10 пунктов. В большинстве случаев основной причиной повышения индекса стало снижение уровня долговой нагрузки, за счет снижения объемов долга и роста доходов. У всех вышеназванных регионов налоговые и неналоговые доходы регионального бюджета выросли по сравнению с 2018 годом более чем на 10%, при этом объем государственного долга снизился.

У регионов, у которых значение индекса существенно снизилось в 2019 году, напротив, наблюдался рост объемов государственного долга, а темпы роста расходов опережали рост доходов, что привело к увеличению дефицита.

В условиях ухудшения экономической ситуации в стране и мире в целом вследствие пандемии коронавируса по итогам 2020 года собственные доходы бюджетов во многих регионах скорее всего снизятся, при этом для финансирования расходных статей необходимо будет привлекать заемные средства. В результате с большой вероятностью можно ожидать роста дефицита региональных бюджетов и повышения уровня долговой нагрузки, что приведет к снижению индекса кредитоспособности большинства регионов. При этом в наиболее уязвимой ситуации окажутся регионы, у которых уже сейчас долговая нагрузка находится на высоком уровне. По данным на 1 января 2020 года у девяти регионов объем государственного долга превышает 80% налоговых и неналоговых доходов, из которых у шести доходы бюджета более чем на 40% формируются за счет безвозмездных поступлений.

В результате с большой вероятностью можно ожидать роста дефицита региональных бюджетов и повышения уровня долговой нагрузки, что приведет к снижению индекса кредитоспособности большинства регионов. При этом в наиболее уязвимой ситуации окажутся регионы, у которых уже сейчас долговая нагрузка находится на высоком уровне. По данным на 1 января 2020 года у девяти регионов объем государственного долга превышает 80% налоговых и неналоговых доходов, из которых у шести доходы бюджета более чем на 40% формируются за счет безвозмездных поступлений.

В меньшей степени негативные факторы повлияют на регионы с высоким уровнем бюджетной обеспеченности и низкой долговой нагрузкой. У них остается больше возможностей для наращивая дефицитна бюджета и государственного долга без существенного ухудшения устойчивости бюджетной системы. По итогам 2019 года у девятнадцати регионов объем государственного долга не превышает 20% налоговых и неналоговых доходов. Из них у девяти регионов налоговые и неналоговые доходы составляют более 80% суммарных доходов, региональный бюджет исполнен либо с профицитом либо с незначительным дефицитом.

Методика расчета индекса

Индекс кредитоспособности российских можно рассматривать в качестве индикатора, характеризующего возможности региона обслуживать государственные долговые обязательств. Значение индекса может изменяться в диапазоне от 0 (минимально возможное / худшее значение) до 100 (максимально возможное / лучшее значение). Индекс рассчитывается для регионов, у которых есть государственный долг. Соответственно на 1 января 2019 года индекс не рассчитывается для Сахалинской области и г. Севастополь, государственный долг которых равен нулю.

Методика расчета индекса кредитоспособности региона основывается на агрегировании показателей, которые позволяют оценить возможности субъекта РФ выполнять свои долговые обязательства. При расчете индекса учитывались показатели, характеризующие долговую нагрузку региона, его бюджет и экономику.

Для оценки долговой нагрузки анализировались следующие показатели: отношение государственного долга к объему собственных доходов, отношение прямого долга к объему собственных доходов, отношение коммерческого долга к объему собственных доходов, отношение общего долга субъекта РФ к объему собственных доходов консолидированного бюджета субъекта РФ, отношение общего долга субъекта РФ к объему ВРП субъекта РФ.

В группу «Бюджет» включены такие показатели как: Доля собственных доходов в суммарном объеме доходов, доля безвозмездных перечислений из федерального бюджета за вычетом поступлений налогов в федеральный бюджет в суммарных доходах, доля дотаций на выравнивание бюджетной обеспеченности бюджетов субъектов РФ в суммарных доходах, отношение дефицита / профицита бюджета к собственным доходам, отношение собственных доходов к текущим расходам бюджета.

В группу «Экономика» включены следующие показатели: масштаб экономики, уровень диверсификации экономики, уровень износа основных фондов, инвестиции в основной капитал, доля прибыльных предприятий, отношение задолженности по налогам к суммарному объему налоговых платежей.

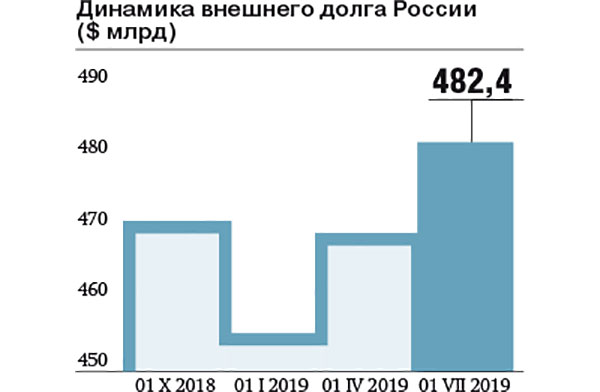

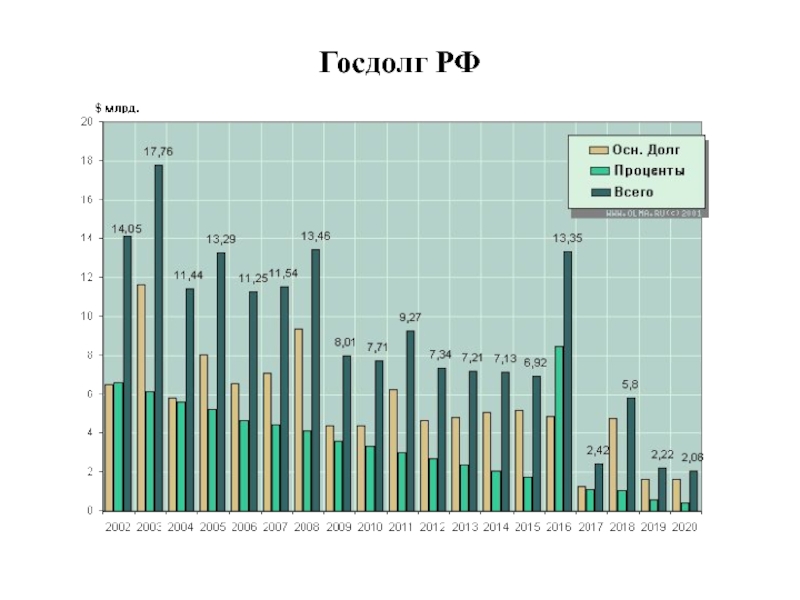

Внешний госдолг России за ноябрь вырос на 0,4%, а за год – почти на 15%

Как говорится в материалах Минфина, внешний долг Российской Федерации по госгарантиям в иностранной валюте к декабрю составил чуть более 12,583 млрд долл., сократившись за ноябрь на 2%.

При этом на уровень более 54 млрд долл. внешний госдолг России вышел в сентябре 2013 года и держался там до марта 2015 года.

В структуре государственного внешнего долга по состоянию на 1 декабря 2019 года обязательства Российской Федерации, включая долги Союза ССР, которые приняла на себя Россия, составили 54,164 млрд долл. Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба, составила 454,4 млн долл. Задолженность перед официальными многосторонними кредиторами – 491,3 млн долл.

Задолженность по облигациям внутреннего государственного валютного займа (ОВГВЗ) составила к декабрю 2,7 млн долл. Прочая задолженность – 20 млн долл. Задолженность по внешним облигационным займам составила почти 40,613 млрд долл.

► Госдолг России в минусе впервые с 2014 года, но и экономика развивается слабо

Напомним, что в начале сентября Минфин и Центробанк сообщили, что чистый госдолг России впервые с 2014 года, когда были введены первые западные санкции и начала снижаться цена на нефть, опустился ниже нуля из-за роста государственных резервов, которые полностью его покрывают.

Госдолг в широком понимании, что включает внутренний и внешний долги федерального правительства, а также долги регионов и муниципальных образований, с середины 2019 года уменьшился относительно ликвидных активов расширенного правительства (федеральные власти, правительства регионов и внебюджетные госфонды), отмечали финансовые ведомства.

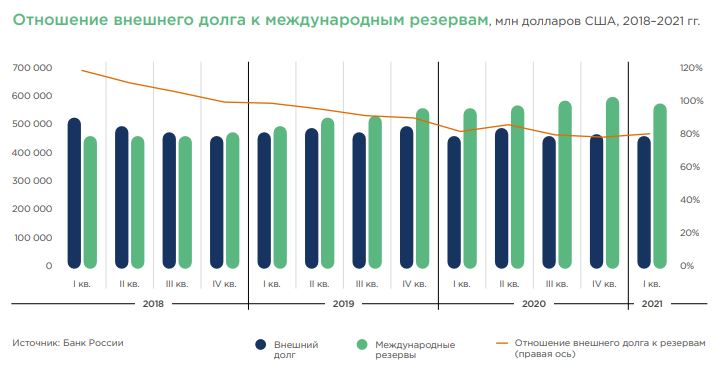

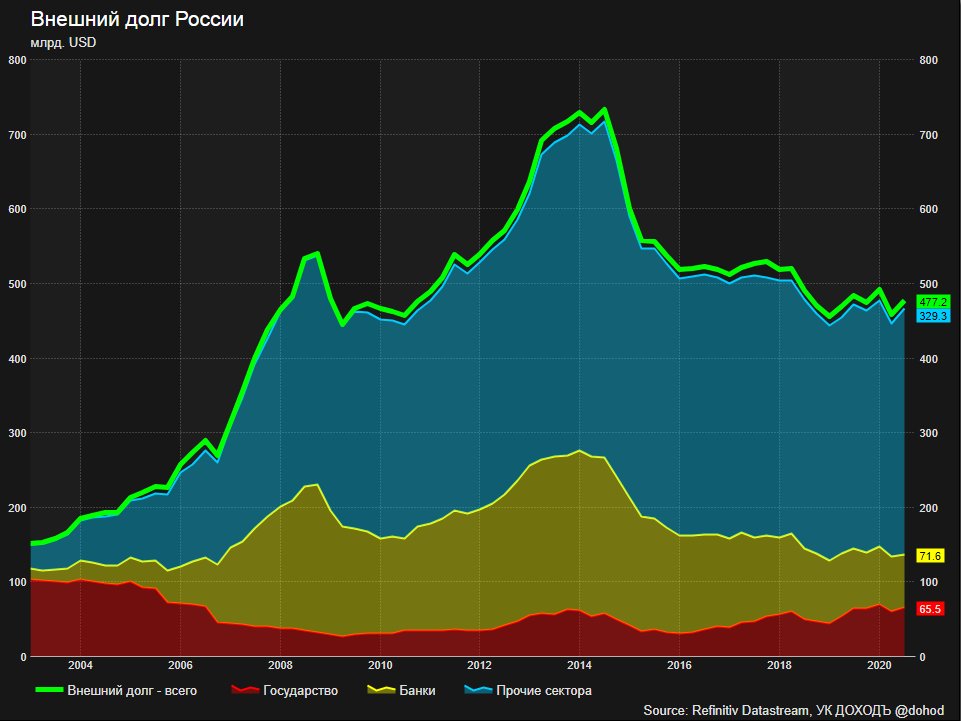

Вместе с тем совокупный внешний долг России на 1 января 2019 года, по оценке Банка России, составлял 453,7 млрд долл., снизившись за 2018 год на 12,4%.

Госдолг России – 2019. Из чего состоит?

Многие рейтинговые агентства неоднократно, подчеркивали, что госдолг России находится на крайне низком уровне. И они считали этот факт большим плюсом, который обеспечивает стабильность всей экономики. Сегодня расскажем, сколько мы должны по внешним долгам и из чего состоит структура российского госдолга.

СМИ регулярно сравнивают уровни госдолга в разных странах мира. Так, под пристальным вниманием прессы находятся США, где госдолг сегодня составляет 22 трлн долларов.

Это очень скромный уровень, который характеризует Россию, как надежного заемщика. С таким уровнем кредитной нагрузки страна может в любое время взять деньги в долг на международных рынках капитала. При этом с числом желающих предоставить стране денежный займ не будет никаких проблем, что и подтверждают последние размещения облигаций федерального займа, когда спрос на бумаги со стороны иностранных инвесторов в несколько раз превышал предложение.

По данным Минфина, в 2019 году общий размер госдолга России, куда входят в том числе и обязательства бывшего СССР, находится в районе 54 млрд долларов. Если смотреть структуру долга, то заметно, что наибольшая часть приходится на займы по облигациям.

Структура госдолга на 1 июля 2019 года (Данные Минфина)

| Категория долга | Объем долга, долларов |

|---|---|

| Задолженность по внешним облигационным займам | 41,1 млрд |

| Госгарантии РФ в иностранной валюте | 11,9 млрд |

| Задолженность перед официальными многосторонними кредиторами | 0,5 млрд |

| Задолженность перед официальными двусторонними кредиторами | 0,4 млрд |

| ИТОГО: Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые РФ) | 53,9 млрд |

При этом надо отметить, что сегодня у страны особой нужды во внешних заимствованиях нет. Страна имеет профицитный бюджет, отлично приспособилась жить в условиях санкционного давления и даже адаптировалась к низким ценам на нефть. Поэтому внешние займы сегодня – это не столько необходимость в деньгах, сколько попытка поддерживать связи с международными рынками капитала. Такая политика частично помогает и частным компаниям из России, когда они пытаются получить финансирование за рубежом. К ним повышается доверие со стороны международных инвесторов.

Такая политика частично помогает и частным компаниям из России, когда они пытаются получить финансирование за рубежом. К ним повышается доверие со стороны международных инвесторов.

А теперь давайте взглянем на внешний долг России немного шире. Если ранее мы принимали во внимание только долг органов государственного управления, то теперь мы учтем общий внешний долг страны, куда входят не только госдолги, но и задолженность банков, прочих секторов.

С этой точки зрения размер внешнего долга РФ составляет на 1 апреля 2019 года 468 млрд долларов. Как видно из таблицы, итоговая задолженность неуклонно снижается в последние годы. Например, еще в 2014 году показатель превышал 700 млрд долларов. Однако санкционное давление сыграло свою роль. Занимать за рубежом российским компаниям становится все сложнее. Поэтому они все чаще погашают свои старые задолженности, а за новыми долгами обращаться не спешат.

Внешний долг РФ по годам (Данные ЦБ)

| Дата проведения оценки | Объем долга, долларов |

|---|---|

01. 04.2019 04.2019 | 468,8 млрд |

| 01.04.2018 | 520,2 млрд |

| 01.04.2017 | 521,5 млрд |

| 01.04.2016 | 520,1 млрд |

| 01.04.2015 | 557,2 млрд |

| 01.04.2014 | 715,8 млрд |

| 01.04.2013 | 691,6 млрд |

Самое интересное, что золотовалютные резервы России так велики, что позволяют оплатить в случае необходимости даже весь внешний долг, куда входит не только государственный долг, но и задолженность частных компаний.

Объем международных резервов страны на начало августа 2019 года превышал 516 млрд долларов. Их динамика также поражает воображение. Например, в 2008 году резервы приближались к отметке в 600 млрд долларов. На фоне кризиса они немного просели, но затем снова стали набирать обороты. К началу 2014 года мы подошли с показателем в 500 млрд долларов, после чего на фоне падения цен на нефть и санкций резервы сократились до отметки в 350 млрд долларов.

Сегодня, как видим, резервы практически восстановились и продолжают расти. По прогнозу Bloomberg, Россия может опередить Саудовскую Аравию по золотовалютным резервам и выйти на 4 место в мире по данному показателю, уступая только Китаю, Японии и Швейцарии.

Санкции против госдолга РФ

Недавно стало известно о новой партии санкций, которая затронула госдолг России. С 26 августа 2019 года санкции США вступят в силу. В частности, они требуют от международных организаций не давать Москве в долг. Это условие относится, например, к Всемирному банку и Международному валютному фонду.

Кроме того, санкции запрещают американским банкам принимать участие в первичном размещении госдолга РФ, если он номинирован не в рублях. Кредиты властям России также запрещены, если они передаются не в рублях.

Надо отметить, что разговоры о возможных санкциях в отношении российского госдолга шли давно. Предполагалось, что ограничения могут пойти по двум направлениям. Первое – это полный запрет на владение российским госдолгом. Эксперты и аналитики называли его наиболее опасным, поскольку участникам рынка пришлось бы спешно продавать все бумаги, которые у них сегодня есть на руках, несмотря на убытки. От такого сценария всем было бы плохо, поэтому считалось, что до такого экстремального сценария дело все же не дойдет. Второй вариант предполагал, что запретят покупку только новых выпусков госдолга России.

Предполагалось, что ограничения могут пойти по двум направлениям. Первое – это полный запрет на владение российским госдолгом. Эксперты и аналитики называли его наиболее опасным, поскольку участникам рынка пришлось бы спешно продавать все бумаги, которые у них сегодня есть на руках, несмотря на убытки. От такого сценария всем было бы плохо, поэтому считалось, что до такого экстремального сценария дело все же не дойдет. Второй вариант предполагал, что запретят покупку только новых выпусков госдолга России.

На деле получилось, что США применили третий вариант с различными исключениями и лазейками. В теории те же американские банки могут не принимать участие в первичном размещении бумаг российского правительства, но санкции им не запрещают покупать те же самые бумаги уже на вторичном рынке.

Правда, есть риск, что инвесторы не станут искушать судьбу, чтобы не попасть на штраф за обход санкций. К американским санкциям прислушиваются даже иностранные компании, хотя соблюдать ограничения должны только бизнес-структуры США. При этом, как показывает практика, порой к ответственности за нарушение санкционного режима привлекают даже иностранных лиц, если они имеют какие-либо активы на территории США. Именно поэтому часто инвесторы предпочитают перестраховаться в вопросе соблюдения санкций только ради того, чтобы не попадать в поле зрения чиновников.

При этом, как показывает практика, порой к ответственности за нарушение санкционного режима привлекают даже иностранных лиц, если они имеют какие-либо активы на территории США. Именно поэтому часто инвесторы предпочитают перестраховаться в вопросе соблюдения санкций только ради того, чтобы не попадать в поле зрения чиновников.

Влияние госдолга на рубль

Новые санкции в отношении госдолга РФ постепенно оказывают свое влияние на отечественную валюту, которая в последние недели вновь стала слабеть после непродолжительного периода укрепления

Хотя надо отметить, что в целом для российской экономики новые санкции не являются чем-то опасным. Как уже отмечалось выше, острой необходимости во внешних деньгах у российского правительства нет. При желании власти быстро могут отказаться от займов. Огромные золотовалютные резервы на сумму в 0,5 трлн долларов легко могут покрыть краткосрочные потребности в деньгах.

В этом плане в большем проигрыше останутся международные инвесторы, которые лишатся возможности вкладывать средства в доходный и надежный инструмент.

как страх в России стал главным экономическим фактором

Сейчас страх стал острым и четко сформулированным: лишь бы не было войны. Но разве мало было страхов и до этого? Можно вспомнить данные декабрьского опроса «Левада-центра»* о страхах россиян. После болезни детей и мировой войны самый распространенный страх — произвол властей. От отравления политика Алексея Навального до произвольных арестов и обысков — за пост, за твит, за не тот символ на аватарке, за фото не на том фоне, ярлыки «иноагента», экстремиста, террориста и так далее, и так далее.

Есть и категории людей, у которых другие представления о произволе: принудительная вакцинация и цифровой концлагерь с QR-кодами. Никуда не деться от страхов бытовых — страх столкнуться с худшими проявлениями оптимизированного здравоохранения или лишиться дохода и встретиться с российской системой социального обеспечения. Страх у российского государства найдется для каждого, министры, губернаторы и члены списка Forbes, сидящие в СИЗО и тюрьмах или находящиеся с условным сроком — напоминание их коллегам на свободе.

Страх у российского государства найдется для каждого, министры, губернаторы и члены списка Forbes, сидящие в СИЗО и тюрьмах или находящиеся с условным сроком — напоминание их коллегам на свободе.

Всеобщий страх может быть выгоден с точки зрения удержания власти, но это к политической науке. А вот для экономики страх губителен. Нет, конечно, никакого коллапса от него не будет. Он как ржавчина на какой-нибудь большой металлической конструкции — завтра от нее она не рухнет, но будет все слабее и слабее.

Страх несовместим с развитием. Коротко говоря, российская экономика не рухнет, но жить мы с вами будем хуже. Как это работает?

Давайте начнем, что называется, с больших квадратов. С пресловутых инвестиций, причем не спекулятивных для быстрой выгоды, а прямых, вдолгую. Проще говоря, открытии новых компаний с новыми рабочими местами, высокой производительностью и хорошими зарплатами. Ни одна успешная экономика в мире не справилась с задачей развития в одиночку, то есть без тех самых иностранных инвестиций. Но инвесторы в долгую не любят риски, неопределенность — не любят жить в страхе (смотри дело Майкла Калви). Тут можно было бы показать печальную статистику притока прямых инвестиций, но в этом нет никакого смысла.

Но инвесторы в долгую не любят риски, неопределенность — не любят жить в страхе (смотри дело Майкла Калви). Тут можно было бы показать печальную статистику притока прямых инвестиций, но в этом нет никакого смысла.

Бывший главный экономист Всемирного банка по России Апурва Санги: «Прямые иностранные инвестиции в российскую экономику не очень прямые и не очень иностранные, потому что значительная доля этих инвестиций – российские инвестиции, маскирующиеся под иностранные, или просто реинвестирование. На самом деле, реальные ПИИ за вычетом реинвестирования по ряду оценок составляли всего около 0,2% ВВП на протяжении последних трех лет. На уровне погрешности. Даже ниже, чем у Венесуэлы».

И это господин Санги говорит о сравнительно благополучной трехлетке с 2017-го по 2019-й. Короче говоря, прямые инвестиции не притекают. Это значит, что в России не открываются филиалы иностранных компаний, которые могли бы быть очень неплохими местами работы. А многие из тех иностранцев, кто когда-то все-таки привел бизнес в Россию, потихоньку уходят — от концерна Ford до ритейлера Billa.

С бизнесом все ясно, но ведь страх разъедает жизнь и на индивидуальном уровне, и я сейчас не только и не столько о психологии и вреде стресса. Как можно строить планы на жизнь, если непонятно, чего ждать от своей страны даже в самое ближайшее время? Как планировать свою жизнь, брать ипотечный кредит, получать дополнительное образование, чтобы устроиться на работу получше, открывать свое дело? Это все вообще-то и есть экономическое развитие, оно начинается на личном уровне. А если экономического развития нет, то жизнь, конечно, не кончается, просто она будет похуже.

И вот тут есть важнейший конфликт, несоответствие. Повторюсь. Российская экономика в целом, на макро, то есть государственном уровне может существовать в таком режиме долго и стабильно. Низкий госдолг, большие резервы, поступления от нефтегазового экспорта. А вот люди в России будут жить все хуже и хуже. Точно также работают и с санкциями или даже их угрозами, которые мы слышим сейчас то и дело, и они уже сами по себе работают как санкции. Экономику они не разрушат, а по людям ударят — это общий вывод российских экономистов. Вот, например, что пишет Константин Сонин, профессор Чикагского университета и Высшей школы экономики: «Это правда, что никакие внешние санкции не могут убить российскую экономику. Ещё раз — нет таких санкций, чтобы они привели к настоящему коллапсу экономики как в 1990-91 годах. Тогда к коллапсу привело затяжное, на протяжении десятилетий, отсутствие необходимых реформ. Но и говорить, что санкции и контрсанкции (самострел) ничего не ухудшают — совершенно неверно».

Экономику они не разрушат, а по людям ударят — это общий вывод российских экономистов. Вот, например, что пишет Константин Сонин, профессор Чикагского университета и Высшей школы экономики: «Это правда, что никакие внешние санкции не могут убить российскую экономику. Ещё раз — нет таких санкций, чтобы они привели к настоящему коллапсу экономики как в 1990-91 годах. Тогда к коллапсу привело затяжное, на протяжении десятилетий, отсутствие необходимых реформ. Но и говорить, что санкции и контрсанкции (самострел) ничего не ухудшают — совершенно неверно».

В этом посте Сонин комментирует очередной российский дипломатический перл. «Извините за язык — но мы срали на санкции Запада» — вы наверняка слышали высказывание посла России в Швеции Виктора Татаринцева о санкциях в интервью местному изданию.

Сонин, конечно же, критикует, Татаринцева, но мне кажется, российский посол, скорее всего, сам того не осознавая, четко выразил генеральную линию российской экономической политики не только в отношении санкций. Санкции бьют не столько по макроэкономике, а в первую очередь по благополучию людей в России, а на это, извините за язык, мы не обращаем внимания. Подставьте иное. Постоянное запугивание людей репрессиями бьет не столько по макроэкономике, а в первую очередь по благополучию людей в России. А на это, извините за язык…

Санкции бьют не столько по макроэкономике, а в первую очередь по благополучию людей в России, а на это, извините за язык, мы не обращаем внимания. Подставьте иное. Постоянное запугивание людей репрессиями бьет не столько по макроэкономике, а в первую очередь по благополучию людей в России. А на это, извините за язык…

Страху и запугиванию сложно, если не невозможно не поддаваться, в наших силах разве что постараться его не множить, например больше прислушиваться не к тем, кто грозит апокалипсисом завтра или уже сегодня, а помогает объяснять пугающую действительность. Давайте этим и займемся.

*«Левада-центр» внесен в реестр НКО-«иноагентов»

Внешний долг России: динамика по годам

Когда говорят о состоятельности и устойчивом положении того или иного государства, используют для этого разные термины и цифры – ВВП, уровень жизни, показатель инфляции и т.д. Также в контексте часто употребляется понятие внешнего долга России, особенно любопытно проследить его структуру и динамику по годам.

Определение внешнего долга

Внешний долг России – это обязательства нашей страны по отношению к другим государствам, которая возникла в иностранной валюте. Сам государственный долг выражается в задолженности разных федеральных органов аласти, Центрального Банка России, а также его субъектов федерации.

Под общей, совокупной задолженностью понимаются все внешние долги всех резидентов Российской Федерации. Сюда относятся государственные и банковские структуры, а также корпоративный сектор. Но при этом могут говорить только о государственном внешнем долге.

Долги СССР

Когда мы говорим о внешних задолженностях нашей страны, то по большей части, речь идет о долгах СССР, которые Россия взяла на себя в обмен на отказ республик от причитающихся им активах. Очень долгое время долг бывшего Союза составлял большую часть внешнего долга России, это около 110 миллиардов долларов США.

В 90-е годы наша страна практически перестала погашать советские долги, и одновременно с этим были набраны новые долги. Если посмотреть историю финансов с 1992 по 1999 годы, то за этот период МВФ предоставлял кредиты нашей стране 8 раз, общая их сумма составила 22 млрд. долларов США.

Если посмотреть историю финансов с 1992 по 1999 годы, то за этот период МВФ предоставлял кредиты нашей стране 8 раз, общая их сумма составила 22 млрд. долларов США.

Эти средства направлялись на поддержку реформ экономики, на поддержание действующего правления и покрытия дефицита по платежному балансу. Соответственно, общий внешний долг постоянно возрастал, и своей критической точки в 188 миллиардов долларов составил сразу после кризиса в 1998 году, при этом разделение было таким:

- 53 млрд. – государственный долг России,

- 98 миллиардов – долг бывшего СССР.

После того, как страна начала выходить из кризиса 98-го года, задолженность также начала сокращаться. С 2000 года наша страна ни разу не брала новые кредиты в международном валютном фонде, долг перед МВФ сократился к 2004-му году до 5,1 миллиарда долларов.

В январе 2005 года России полностью погасила свою залолженность перед фондом, погасив все свои обязательства. А также в августе 2006 года были проведены досрочные выплаты по кредитам Пражского клуба (речь идет о 22,5 млрд.

дол.), после чего госдолг составил 53 млрд. долларов, что соответствует 9% от ВВП.

дол.), после чего госдолг составил 53 млрд. долларов, что соответствует 9% от ВВП.

дол.), после чего госдолг составил 53 млрд. долларов, что соответствует 9% от ВВП.Как появилась такая большая задолженность?

Когда союз советских республик распался, то Российская Федерация взял на себя все задолженности СССР, при этом потребовав другие республики отказаться от общесоюзных активов. Сюда относятся долги других стран, зарубежная недвижимость, алмазный фонд, золотовалютные резервы и т.д., в общей сложности на 140 млрд. долларов.

Предполагалось, что сумма этих активов значительно превысит имеющиеся долги, однако, величина этих активов явно была преувеличена. Ведь по оценке ВЭБ, которую провели в середине 90-ых годов, большую часть долгов можно было отнести к разряду безнадежных.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Когда Россия вступила в Парижский клуб в 1997 году, то наша страна имела около 150 миллиардов, которые ей должны были развивающие страны. Но при этом, по уставу данного клуба, РФ обязана была списать своим должникам задолженность по поставкам оружия, а ведь военные долги составляли около 80% об всех российских активов.

Но при этом, по уставу данного клуба, РФ обязана была списать своим должникам задолженность по поставкам оружия, а ведь военные долги составляли около 80% об всех российских активов.

При этом оказалось, что также нужно списать долги тем странам, которые относились к категории бедных или развивающихся, а ведь это основные должники нашей страны – Эфиопия, Алжир, Мозамбик, Вьетнам и т.д.

По итогу, после вступления в Парижский клуб, Россия смогла реально претендовать только на 8 млрд. долларов США, что составило не более 5% от общей суммы активов.

При этом перед Россией возникла задача – обслуживать внешний долг в очень строгом, напряженном графике. Кредиторы давали России в течение четырех лет более 20-ти отсрочек платежей, чтобы избежать суверенного дефолта.

Только после того, как нашей стране была предоставлена западная помощь в виде кредитования, а затем путем переговоров было достигнуто соглашение по реструктуризации задолженности, выплаты снова начались в нужном темпе. В результате в 2005-2006 годах досрочно выплачен долг перед Парижским клубом, задолженность бывшего СССР на 1 января 2008 года сократилась до 7,1 млрд. долларов.

В результате в 2005-2006 годах досрочно выплачен долг перед Парижским клубом, задолженность бывшего СССР на 1 января 2008 года сократилась до 7,1 млрд. долларов.

Примечательно, что с некоторыми странами России рассчитывалась не наличными, а своей продукцией. Это были поставки российских самолетов, техники, и другого высокотехнологичного товара.

https://www.youtube.com/watch?v=8zT0Y3RqMGk

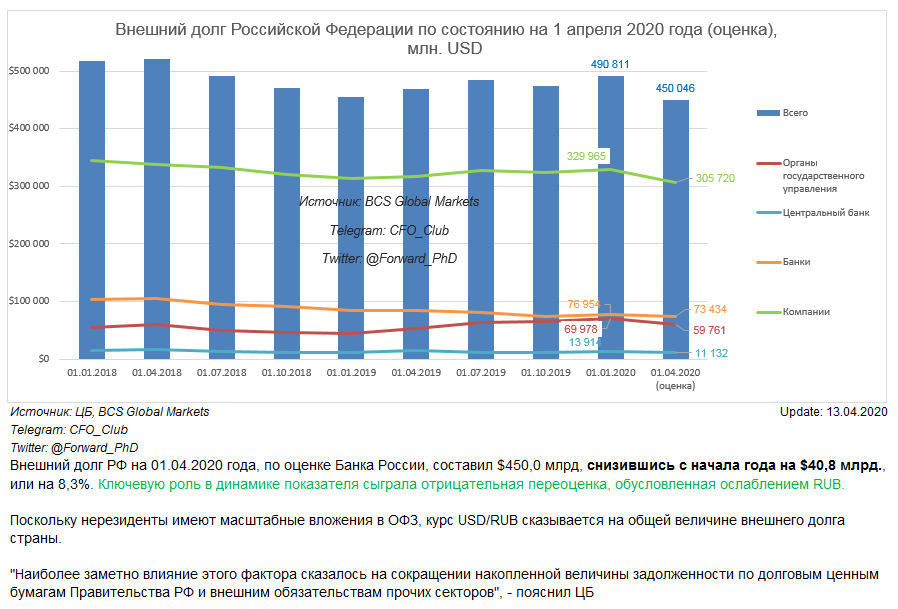

Общий внешний долг: оценка состояния и даты выплаты

Если вам нужны актуальные данные о структуре внешнего долга Российской федерации, то они находятся в открытом доступе на официальном сайте Минфина. Найти документы можно по следующей цепочке:

- Раздел «Деятельность»,

- Далее «Государственный долг»,

- После «Государственный внешний долг Российской Федерации»,

- И наконец «Структура долга».

Информация обновляется ежемесячно, вот свежие данные на начало июня текущего 2020 года:

Структура государственного внешнего долга Российской Федерации | Структура государственного внешнего долга Российской Федерации | Структура государственного внешнего долга Российской Федерации |

Категория долга | эквивалент млн. | эквивалент млн. евро |

Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией) | 50 963,8 | 45 905,0 |

|

|

|

Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба | 419,5 | 377,8 |

|

|

|

Задолженность перед официальными многосторонними кредиторами | 480,0 | 432,4 |

|

|

|

Задолженность по внешним облигационным займам | 36 783,0 | 33 131,9 |

внешний облигационный заем с погашением в 2022 году | 832,7 | 750,0 |

внешний облигационный заем с погашением в 2022 году | 2 000,0 | 1 801,5 |

внешний облигационный заем с погашением в 2023 году | 3 000,0 | 2 702,2 |

внешний облигационный заем с погашением в 2025 году | 1 942,9 | 1 750,0 |

внешний облигационный заем с погашением в 2026 году | 3 000,0 | 2 702,2 |

внешний облигационный заем с погашением в 2027 году | 2 404,6 | 2 165,9 |

внешний облигационный заем с погашением в 2028 году | 2 499,9 | 2 251,7 |

внешний облигационный заем с погашением в 2029 году | 3 000,0 | 2 702,2 |

внешний облигационный заем с погашением в 2030 году | 2 603,0 | 2 344,7 |

внешний облигационный заем с погашением в 2035 году | 4 000,0 | 3 603,0 |

внешний облигационный заем с погашением в 2042 году | 3 000,0 | 2 702,2 |

внешний облигационный заем с погашением в 2043 году | 1 500,0 | 1 351,1 |

внешний облигационный заем с погашением в 2047 году | 7 000,0 | 6 305,2 |

|

|

|

Задолженность по ОВГВЗ | 2,7 | 2,4 |

|

|

|

Прочая задолженность | 20,8 | 18,7 |

|

|

|

Государственные гарантии Российской Федерации в иностранной валюте | 13 257,8 | 11 941,8 |

долларов США

долларов СШАГосударственный внешний долг по годам

Если вам интересно посмотреть, как менялись суммы задолженности в разные периоды существования нашей страны, то это можно легко отследить по таблице ниже:

Дата | Сумма, млрд. |

1991, 25 декабря | 67,8 |

1997, 31 декабря | 123,5 |

2000, 1 января | 158,7 |

2001, 1 января | 143,7 |

2002, 1 января | 133,5 |

2003, 1 января | 125,7 |

2004, 1 января | 121,7 |

2005, 1 января[19] | 114,1 |

2006, 1 января[20] | 76,5 |

2007, 1 января[21] | 52,0 |

2008, 1 января[22] | 44,9 |

2009, 1 января[23] | 40,6 |

2010, 1 января[24] | 37,6 |

2011, 1 ноября[25] | 36,0 |

2012, 1 января[26] | 34,7 |

2013, 1 января[27] | 54,4 |

2014, 1 января[28] | 61,7 |

2015, 1 января[29] | 54,4 |

2015, 1 декабря[12] | 50 |

2016, 1 января[12] | 50 |

2016, 1 декабря[12] | 51,2 |

2017, 1 января | 51,2 |

2017, 1 декабря | 51,2 |

2018, 1 января | 49,8 |

2019, 1 июня | 51,3 |

2020, 1 января | 17,704 |

долларов

долларовТаким образом, размер внешнего совокупного долга постепенно сокращается. Уже сейчас Россия производит погашение ударными темпами, которые стали возможны благодаря тому, что многие страны соглашаются на выплаты товарами.

Уже сейчас Россия производит погашение ударными темпами, которые стали возможны благодаря тому, что многие страны соглашаются на выплаты товарами.

График погашения

На том же сайте вы можете посмотреть предполагаемый график погашения внешних задолженностей, имеющихся у России. На данный момент есть документ с цифрами, актуальными на апрель 2020 год, обновляется он ежеквартально.

Предполагается, что окончательное погашение государственного внешнего долга Российской Федерации по видам долговых обязательств года произойдет в 2047-ом году. Будет выплачено в последний год порядка 7 миллиардов долларов США, а в общей сложности погашений будет сделано на 41.170,816 миллионов долларов США.

Какие можно сделать выводы? По-прежнему во внешнем долге нашей страны значительное место принадлежит задолженностям, которые возникли после распада СССР, но также и солидную часть составляют внешние облигационные займы.

На данный момент уровень внешнего долга постепенно сокращается, пусть и не такими ударными темпами как раньше. Оснований для этого много – сокращение ВВП, проседание рубля по отношению к другим валютам, зарубежные санкции и т.д., сейчас еще свое влияние оказывает сложная эпидемиологическая ситуация. Тем не менее, страна следует графику, и полное погашение долга уже не за горами.

Оснований для этого много – сокращение ВВП, проседание рубля по отношению к другим валютам, зарубежные санкции и т.д., сейчас еще свое влияние оказывает сложная эпидемиологическая ситуация. Тем не менее, страна следует графику, и полное погашение долга уже не за горами.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Райффайзен Банк будет оценивать ипотечных заёмщиков по внутренним рейтингам.

АРБ: Ассоциация российских банковРайффайзен Банк одним из первых системно значимых банков начал применять ПВР-подход к оценке рисков кредитного портфеля ипотеки. Решение согласовано Банком России.

ПВР- (или IRB) подход к оценке кредитного риска основан на внутренних рейтингах банка. Он применяется в целях расчета нормативов достаточности капитала к кредитному портфелю. Такая оценка является более точной и позволяет банкам экономить капитал, показывая более высокую его достаточность.

«Применение ПВР-подхода стратегически важно не только для внутрибанковских систем управления рисками, но и для всего банковского сектора, поскольку повышает его финансовую стабильность, — отмечает Сергей Гриб, руководитель управления интегрированного риск-менеджмента Райффайзен Банка. — Внутренние рейтинговые модели — неотъемлемая часть нашего кредитного процесса, начиная с 2012 года, после получения разрешения австрийского регулятора. За годы использования внутренних рейтинговых систем Райффайзен Банк накопил богатый опыт в области валидации моделей, управления модельным риском, построения процессов, оптимизации нагрузки на капитал. Все это обеспечивает высокий уровень качества нашего кредитного портфеля — одного из лучших на рынке».

Все это обеспечивает высокий уровень качества нашего кредитного портфеля — одного из лучших на рынке».

Впервые Райффайзен Банк начал применять ПВР-подход в отношении корпоративного кредитного портфеля ещё в феврале 2019 года. Сейчас банк перевел на ПВР более 60% кредитного портфеля и продолжает подключать к новой методике расчета кредитных рисков остальные сегменты бизнеса. Согласно внутренней оценке, полностью переход на ПВР произойдет в течение 2022 года.

Перейдя на ПВР подход, Райффайзен Банк применяет максимально допустимый уровень экономии капитала, предусмотренный регулятором. Снижение требований к капиталу банка ввиду применения ПВР по корпоративному бизнесу и ипотеке составляет 263 млрд руб, что составляет 27.5% от величины кредитного риска (RWA) по этим сегментам, в том числе 28 млрд руб по ипотеке. Это позволяет Райффайзен Банку повысить достаточность капитала (норматив Н1.0) на 237 базисных пунктов, что эквивалентно высвобождению 33 млрд руб капитала.

«ПВР-модели, применяемые банком, позволяют с высочайшей точностью оценивать кредитоспособность заёмщиков, что в свою очередь дает возможность формировать для клиентов оптимальный продукт, в должной мере учитывать риски в ценообразовании. В итоге заемщики с высокой кредитоспособностью получают доступ к более выгодным кредитам, а банк наиболее эффективно управляет капиталом», — добавил Сергей Гриб.

У Украины проблемы с управлением государственного долга — Новости экономики Украины

Проблемы по управлению госдолгом

Эксперт отмечает, что доход к погашению украинских еврооблигаций значительно вырос в результате их распродажи на глобальном рынке. Поэтому, по его мнению, у страны есть проблемы с управления госдолгом.

Интересно Валютная паника: как гибридная война РФ повлияла на экономику Украины

Доходность евробондов

Шавалюк напоминает, что еще три месяца назад суверенные евробонды Украины с погашением в 2022 году торговались с доходностью около 3%, а сейчас торгуются с доходностью до погашения около 13 – 15%.

Это существенно усложняет, а фактически делает невозможным выход на внешние рынки с новыми заимствованиями, что создает излишний риск исполнения бюджета,

– подчеркивает эксперт.

Падение в цене ОВГЗ

За последние три месяца доходность ОВГЗ к погашению выросла от двух до четырех процентных пунктов, делится эксперт. Также он отмечает, что в результате аукциона 14 февраля, ОВГЗ упали в цене, после того, как Минфин продал их более чем на 13,7 миллиарда гривен.

Госбюджет испытывает проблемы не только с внешними заемщиками, но и вообще с размещением новых ОВГЗ,

– подчеркивает Шавалюк.

Читайте также Украину в марте ждут пиковые выплаты по госдолгу: о какой сумме идет речь

28 декабря 2021 года, на последнем аукционе по первичному размещению внутренних гособлигаций, привлекли почти 15 миллиардов гривен. В то же время, с аукционов, проведенных в этом году, суммарный объем привлечения едва превысил 13 миллиардов гривен в эквиваленте. Поэтому эксперт считает, что если такая ситуация сохранится надолго, она будет создавать риски для выполнения государственного бюджета.

В то же время, с аукционов, проведенных в этом году, суммарный объем привлечения едва превысил 13 миллиардов гривен в эквиваленте. Поэтому эксперт считает, что если такая ситуация сохранится надолго, она будет создавать риски для выполнения государственного бюджета.

Что такое ОВГЗ

Облигации внутренних государственных займов Украины (ОВГЗ) – государственные ценные бумаги, размещаемые исключительно на внутреннем фондовом рынке. Они подтверждают обязательства Украины по возмещению предъявителям этих облигаций их номинальной стоимости с выплатой дохода в соответствии с условиями размещения облигаций.Источник МинфинВажно! Международные резервы Украины в январе 2022 года сократились на 5,3%. В настоящее время в долларовом эквиваленте сумма резервов составляет около 30 миллиардов долларов.

Доллар в Украине не превысит отметки в 30 гривен: смотрите видео

youtube.com/embed/lFxgtKD57MU?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua» title=»YouTube video player»/>

youtube.com/embed/lFxgtKD57MU?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua?enablejsapi=1&origin=https://24tv.ua» title=»YouTube video player»/>

Государственный долг России — Прогноз экономики России и перспективы

Россия — Государственный долг

Правительство выступает за относительно умеренные меры бюджетного стимулирования, несмотря на усиление последствий пандемии Covid-19

В конце марта правительство России объявило о пакете экономической поддержки в размере 1,3 трлн рублей (примерно 18,3 млрд долларов США) для борьбы с последствиями пандемии Covid-19. Фискальный стимул, который составляет всего 1,2% национального ВВП, в основном направлен на поддержку домохозяйств и малых и средних предприятий (МСП) и вводится по мере того, как правительство вводит расширенные карантинные меры в виде оплачиваемых национальных праздников. фактический карантин — до 30 апреля на фоне усиливающейся эпидемии вируса.Тем не менее, относительная невосприимчивость экономики к внешним потрясениям после многих лет западных санкций и значительные денежные резервы означают, что Россия находится в относительно сильной позиции, чтобы пережить глобальный спад.

фактический карантин — до 30 апреля на фоне усиливающейся эпидемии вируса.Тем не менее, относительная невосприимчивость экономики к внешним потрясениям после многих лет западных санкций и значительные денежные резервы означают, что Россия находится в относительно сильной позиции, чтобы пережить глобальный спад.

Объявленное налогово-бюджетное стимулирование призвано смягчить неизбежный экономический удар за счет увеличения расходов на безработных и лиц, находящихся в отпуске по болезни, для поддержки домохозяйств с низкими доходами, а также предоставления МСП возможности отсрочить налоги на срок до шести месяцев и необратимого сокращения налог на заработную плату для компаний от 30% до 15%.Кроме того, физические и юридические лица получат право на шестимесячный отпуск по выплате процентной ставки. Эти меры будут финансироваться за счет средств Фонда национального благосостояния, а также значительно более высоких налогов на дивиденды, выплачиваемые офшорным организациям, и вновь созданной 13%-ной ставки налога на прибыль для физических лиц, держащих облигации и депозиты физических лиц на сумму более 1,0 млн рублей.

Комментируя эффективность мер политики, Анатолий Шаль, экономист JPMorgan, отметил:

«Россия отстает от большинства своих конкурентов, придерживаясь консервативной денежно-кредитной политики и избегая значительных фискальных стимулов.Хотя правительство объявило о целевых мерах в размере 1,2% ВВП, мы понимаем, что это не будет дополнительными расходами […] При цене нефти $25/барр., по нашим оценкам, дефицит бюджета в этом году составит около 6% ВВП, при этом примерно треть суверенных ликвидных активов будет истощена. Поэтому консервативный подход к налогово-бюджетной политике понятен. […] Положительным моментом является то, что консервативный подход России к выработке политики, по-видимому, хвалят рынки, при этом рубль стабилизируется, а доходность сократилась наполовину по сравнению с предыдущим ростом, что позволяет предположить, что динамика рынка с меньшей вероятностью усугубит экономический стресс.

Как подчеркнул Дмитрий Долгин, главный экономист ING по России:

«Недавнее понижение прогноза ING по цене Brent на 2 кв. диапазон в ближайшее время […] При новом сценарии цен на нефть и с учетом объявленных фискальных мер российский бюджет столкнется с дефицитом ВВП в размере 3-4% в этом году, который представляется контролируемым, хотя и временным. Мы не видим какой-либо готовности на высшем уровне нарушить бюджетную дисциплину и ожидаем, что финансирование восстановления будет совместно спонсироваться крупными корпорациями и домохозяйствами с высокими доходами[…] Это не будет проблемой, учитывая ликвидную бюджетную экономию около 10 % ВВП, однако нельзя исключать дополнительные потенциальные волны необходимой фискальной поддержки.”

диапазон в ближайшее время […] При новом сценарии цен на нефть и с учетом объявленных фискальных мер российский бюджет столкнется с дефицитом ВВП в размере 3-4% в этом году, который представляется контролируемым, хотя и временным. Мы не видим какой-либо готовности на высшем уровне нарушить бюджетную дисциплину и ожидаем, что финансирование восстановления будет совместно спонсироваться крупными корпорациями и домохозяйствами с высокими доходами[…] Это не будет проблемой, учитывая ликвидную бюджетную экономию около 10 % ВВП, однако нельзя исключать дополнительные потенциальные волны необходимой фискальной поддержки.”

Таким образом, несмотря на обвал цен на нефть, российская экономика, кажется, относительно хорошо подготовлена к тому, чтобы пережить экономический шторм, в основном благодаря значительным резервам.

Клеменс Графе и Залина Алборова, экономисты Goldman Sachs, отметили:

«Хотя доходы от нефти, поступающие в правительство, резко сократятся, доходы от нефти, доступные для бюджетных расходов, не изменятся. Это будет достигнуто за счет того, что правительство будет использовать Фонд национального благосостояния (ФНБ) […] Это дополнительное финансирование, вероятно, потребуется для компенсации падения ненефтяных доходов.В то время как ненефтяные доходы федерального бюджета, вероятно, будут относительно защищены, учитывая, что они в основном состоят из косвенных налогов, этого не будет на субфедеральном уровне, где основным источником финансирования является налог на прибыль организаций и налог на доходы физических лиц. Даже для консолидированного бюджета мы не ожидаем необходимости сокращать расходы».

Это будет достигнуто за счет того, что правительство будет использовать Фонд национального благосостояния (ФНБ) […] Это дополнительное финансирование, вероятно, потребуется для компенсации падения ненефтяных доходов.В то время как ненефтяные доходы федерального бюджета, вероятно, будут относительно защищены, учитывая, что они в основном состоят из косвенных налогов, этого не будет на субфедеральном уровне, где основным источником финансирования является налог на прибыль организаций и налог на доходы физических лиц. Даже для консолидированного бюджета мы не ожидаем необходимости сокращать расходы».

Эксперты FocusEconomics Consensus Forecast видят, что дефицит бюджета увеличится до 2,3% ВВП в 2020 году, что на 3,4 процентных пункта ниже оценки прошлого месяца, и прогнозируют дефицит бюджета на уровне 0.9% в 2021 году.

Долг России и санкции. Снова исправлено — Клуб «Валдай»

Однако Брэд Шерман полагает, что меры, предпринятые Трампом и Байденом, неэффективны и не наносят России большого вреда. Более того, в своем выступлении перед Палатой представителей он сослался на мнение Минфина России о неэффективности санкций. Конгрессмен Шерман не представил никаких дальнейших расчетов или оценок.Его идея заключается в том, что России необходимо понести реальный экономический ущерб, чтобы прекратить практику вмешательства в выборы. Шерман призвал американских инвесторов вкладывать средства в национальную экономику, а не кредитовать Россию. В США есть много сторонников этой точки зрения. Однако на пути к принятию поправки могут возникнуть препятствия.

Более того, в своем выступлении перед Палатой представителей он сослался на мнение Минфина России о неэффективности санкций. Конгрессмен Шерман не представил никаких дальнейших расчетов или оценок.Его идея заключается в том, что России необходимо понести реальный экономический ущерб, чтобы прекратить практику вмешательства в выборы. Шерман призвал американских инвесторов вкладывать средства в национальную экономику, а не кредитовать Россию. В США есть много сторонников этой точки зрения. Однако на пути к принятию поправки могут возникнуть препятствия.

Во-первых, такая мера может не найти поддержки у Администрации. Связано это, конечно, не с любовью к Москве, а с конкретными прагматическими интересами.Во-вторых, финансовые власти США считают, что всеобъемлющие санкции в отношении российского долга, наряду с ущербом для самой России, ударят и по американским инвесторам. По крайней мере, Минфин США высказал такую точку зрения в 2018 году в отчете

представленный Конгрессу в соответствии с требованиями ст. 242 CAATSA 2017. Эта точка зрения вряд ли будет изменена. Запрет на покупку российских ценных бумаг дискриминирует американских инвесторов по сравнению с другими. Поправка Шермана не предполагает вторичных санкций против иностранцев за покупку российских ценных бумаг.Если она появится, то недовольство союзников и партнеров США будет очень серьезным.

242 CAATSA 2017. Эта точка зрения вряд ли будет изменена. Запрет на покупку российских ценных бумаг дискриминирует американских инвесторов по сравнению с другими. Поправка Шермана не предполагает вторичных санкций против иностранцев за покупку российских ценных бумаг.Если она появится, то недовольство союзников и партнеров США будет очень серьезным.

Эскалация санкций в отношении российского долга также спутает карты американской дипломатии. Идут консультации по стратегической стабильности и кибербезопасности. Есть еще несколько точек соприкосновения. Однако Вашингтон не намерен прекращать переговоры. Проблема вмешательства в выборы, из-за которой предлагаются новые санкции, никуда не делась. По крайней мере, в отчете Национальной разведки за 2021 год оценивается наличие такого вмешательства.Тем не менее масштаб проблемы намного меньше, чем был в 2016 году. Кроме того, Байден уже отреагировал

к проблеме с его указом 14024, путем введения санкций, в том числе в отношении российских долговых ценных бумаг. В нынешней ситуации Белому дому просто не нужна эскалация. Гораздо удобнее иметь этот козырь про запас и иметь возможность пригрозить им Москве при случае.

В нынешней ситуации Белому дому просто не нужна эскалация. Гораздо удобнее иметь этот козырь про запас и иметь возможность пригрозить им Москве при случае.

Наконец, утверждение Брэда Шермана о том, что деньги инвесторов в российские ценные бумаги должны быть перенаправлены в национальную экономику США, совсем нехорошо.Это спекулятивный капитал. Российские ценные бумаги представляют собой лишь небольшую часть инвестиционных портфелей, состоящих из совершенно других ценных бумаг. Они могут быть как суверенными, так и корпоративными. Патриотические обещания хороши для общения с избирателями. Вероятно, именно на это и рассчитывает Брэд Шерман. Однако прибыль важна для инвесторов. Если закон разрешает транзакции, приоритет отдается доходу.

Также важно понимать, что законопроекты о санкциях являются обычным делом для Конгресса.За последние несколько лет их было несколько сотен, не считая тех отчетов органов исполнительной власти, где прописаны санкции. Частью американской политической жизни является конкуренция между законодательной и исполнительной ветвями власти за внешнюю политику. Споры о значении статей 1 и 2 Конституции США, то есть о полномочиях президента и Конгресса, продолжаются до сих пор. Санкционное право — одно из направлений этой конкуренции. Поэтому законопроекты о санкциях останутся обычным явлением.

Споры о значении статей 1 и 2 Конституции США, то есть о полномочиях президента и Конгресса, продолжаются до сих пор. Санкционное право — одно из направлений этой конкуренции. Поэтому законопроекты о санкциях останутся обычным явлением.

Следует обратить пристальное внимание на те проекты, которые также имеют поддержку в Сенате и не противоречат линии Администрации. Так, например, произошло с законодательством против «Северного потока-2». Новая поправка Шермана пока не производит такого впечатления. Косвенным признаком является то, что в нем содержится ответственность исполнительной власти за подготовку отчетов о вмешательстве в выборы. Однако такая практика уже существует. Кроме того, закреплено в распоряжении № 13848 от 12 сентября 2018 года.Поправка могла бы просто предложить ее кодификацию, тем более что в приказе прописаны очень подробные санкции в случае вмешательства в выборы. Косвенно это свидетельствует о слабой проработке проекта.

Однако это не означает, что проблемы не существует. В случае нового политического кризиса на повестке дня вновь может оказаться эскалация санкций по российскому долгу. Более подробные законопроекты могут появиться в Конгрессе.

В случае нового политического кризиса на повестке дня вновь может оказаться эскалация санкций по российскому долгу. Более подробные законопроекты могут появиться в Конгрессе.

Непрекращающийся рост потребительского долга в России подпитывает страхи некоторых

МОСКВА (Рейтер) — Наталья Леонтьева, менеджер по продажам в Сибири, купила подержанный автомобиль в 2013 году с кредитом в размере около четырех месячных зарплат.Теперь она должна сумму, эквивалентную как минимум четырем годам заработка, что является одним из растущего числа россиян, борющихся с долгами.

Люди проходят мимо офиса местного банка в Москве, Россия, 14 августа 2019 года. Вывеска гласит: «Депозиты. Кредиты». Снимок сделан 14 августа 2019 года. REUTERS/Максим Шеметов

«Ты платишь один месяц в рассрочку, потом второй. Но потом что-то происходит снова, и все это накапливается», — сказала она по телефону из города Новосибирска в Сибири, где она работает на сталелитейном заводе.

После пяти лет сокращения реальных доходов многие россияне берут взаймы, чтобы свести концы с концами или даже просто расплатиться со своими кредиторами, и этот вопрос все больше поднимается в политической повестке дня.

«Треть тех, кто берет кредиты, уже должны больше, чем их годовой доход», — сказал Рейтер министр экономики России Максим Орешкин. «Это вопрос финансового образования, долговая ловушка, в некоторых случаях хуже азартных игр».

Для России в целом бремя общей задолженности домохозяйств относительно невелико, отчасти потому, что всего 5.5 миллионов из его 147 миллионов человек имеют ипотечные кредиты.

Но процентные ставки по потребительским кредитам высоки, и более половины россиян, опрошенных ВЦИОМ, заявили, что у них есть долги. Для значительного числа они являются серьезной проблемой.

По оценкам Национальной ассоциации профессиональных коллекторских агентств, около 2,5 млн человек, зарабатывающих до 20 000 рублей (303,09 доллара США) в месяц, что составляет менее половины средней заработной платы, тратят более половины этой суммы на погашение кредитов.

В среду президент Владимир Путин обсудил потребительский долг с Андреем Костиным, главой второго по величине государственного банка ВТБ ВТБР. М.М., заявив ему в телекомментариях, что «людей нельзя доводить до какого-то экстремального состояния».

М.М., заявив ему в телекомментариях, что «людей нельзя доводить до какого-то экстремального состояния».

Костин сказал Путину, что понимает проблему и что банки должны иметь «человеческое лицо» при работе со своими клиентами.

Их обмен мнениями подчеркнул остроту проблемы для Путина, чей рейтинг популярности упал с тех пор, как в прошлом году он был переизбран подавляющим большинством голосов.

Москва находится в тисках протестов против исключения оппозиционных кандидатов из местных выборов, и в других местах вспыхнули спорадические протесты по самым разным вопросам, от вывоза мусора до нежелательного строительства.

УСИЛЕНИЕ

В последние годы центральный банк ужесточил правила кредитования и увеличил сумму денег, которую банки должны откладывать для покрытия убытков по кредитам.

Это смягчило потенциальные последствия для финансовой системы, но Орешкин сказал, что заемщики все еще уязвимы.

«В потребительском кредитовании существует высокая задолженность, и . .. она растет темпами, намного превышающими номинальный рост доходов», — сказал он.

.. она растет темпами, намного превышающими номинальный рост доходов», — сказал он.

Непогашенные кредиты на начало июля составили 16,3 триллиона рублей (248 миллиардов долларов) по сравнению с 10.6 триллионов пять лет назад, согласно данным центрального банка.

И хотя темпы роста потребительского кредитования снизились с 60% в годовом исчислении, пиковых в 2012 г., в прошлом году они все еще превышали 20%, несмотря на попытки центрального банка обуздать их.

Темпы роста потребительского кредитования в настоящее время стабилизировался на уровне 24-25% в годовом исчислении, сообщил центральный банк в ответ на запрос Reuters о комментариях.

«Быстрый рост… непогашенной потребительской задолженности ведет к увеличению долговой нагрузки на домохозяйства», — говорится в сообщении.«Это увеличивает уязвимость финансовой системы, но размер этого кредитного сегмента не представляет… угрозы ни для стабильности банковского сектора, ни для экономики».

Ольга Ульянова, аналитик рейтингового агентства Moody’s в Москве, высоко оценила меры центрального банка, но сказала, что могут потребоваться дополнительные действия, включая возможный запрет на кредитование заемщиков с крупной задолженностью.

«Меры центрального банка своевременны и превентивны», — сказала она. «Но ему придется продолжить политику ужесточения, поскольку текущих мер недостаточно для нормализации темпов роста сегмента.

ЦБ в своем ответе сообщил, что в октябре вновь повысит требования к риску для потребительских кредитов, в соответствии с которыми банки должны будут оценивать существующую задолженность заемщика перед выдачей нового кредита.

Орешкин также заявил, что риска для стабильности финансовой системы нет, поскольку у банков достаточно резервов, добавив в комментарии российским СМИ в прошлом месяце, что в потребительском кредитовании, когда речь шла о некоторых домохозяйствах, образовался пузырь.

Министерство экономики работает над предложениями по упрощению процесса объявления физическими лицами себя банкротами и по изменению критериев для лиц, заявляющих о несостоятельности на основании дохода, оставшегося после погашения кредита, сообщил он Рейтер.

«ТОЧКА НЕВОЗВРАТА»

Соотношение долга домохозяйств в России к валовому внутреннему продукту составляет 14% по сравнению с примерно 30% в Чехии и Польше и 75% в Швеции, сообщает Moody’s.

Проблемные кредиты или непогашенная задолженность физических лиц, которая не обслуживается более 90 дней, на 1 июля, по данным центрального банк. По его словам, эти кредиты обеспечены более чем на 90%.

Но почти каждый пятый новый кредит тратится на обслуживание существующего долга, и более 30% потребительских кредитов, выданных в январе-марте 2019 года, достались людям, которые уже тратят более половины своего дохода на обслуживание долга, сообщает Moody’s со ссылкой на центральный банк. данные.

Это означает, что кредитование не полностью отражается на росте экономики, который, по прогнозам, вырастет на 1-1,5% в этом году против 2,3% в прошлом году под давлением падения цен на нефть и санкций с 2014 года в связи с аннексией Крыма Россией .

Один высокопоставленный государственный финансовый чиновник, попросивший не называть его имени из-за деликатности вопроса, сказал, что когда речь идет о тех, кто уже тратит большие суммы на обслуживание долга, «точка невозврата уже пройдена».

«Самое ужасное не в том, что банки или ЦБ не понимают, что есть проблема, а в том, что люди с зарплатой в 30-40 тысяч рублей вынуждены тратить 20 тысяч на обслуживание своего долга», — сказал чиновник.

Количество банкротств выросло с 20 000 в 2016 году, через год после вступления в силу нового закона о банкротстве частных лиц, до почти 44 000 в 2018 году. За первые шесть месяцев этого года оно выросло примерно на 29 000, т. е. на 52%. в годовом исчислении, по данным российского официального реестра Федресурс.

Потребительское кредитование составляет более десятой части от общего объема кредитов в крупнейших российских банках, государственных Сбербанке SBER.MM и ВТБ VTBR.MM, в то время как для частной TCS Group потребительское кредитование TCSq.L является основным видом деятельности.

Главный аналитик Сбербанка Михаил Матовников заявил, что рост потребительского кредитования уже замедляется и не несет системных рисков.

В ВТБ заявили, что потребительское кредитование является одним из самых прибыльных видов бизнеса для банка. Но в нем говорится, что у ВТБ портфель потребительских кредитов высокого качества, поэтому роста проблемных кредитов в этой сфере нет.

«В нашем банке уже давно действуют риск-процессы, которые не позволяют выдавать кредиты заемщикам с большой задолженностью», — говорится в письменном ответе ВТБ агентству Reuters. TCS не ответил на запрос о комментарии.

Дополнительный репортаж Анны Ржевкиной; написание и доп. отчетность Андрея Остроуха; под редакцией Кати Голубковой, Эндрю Осборна, Кармела Кримминса и Филиппы Флетчер.

В среду, 28 августа, правительство Аргентины объявило, что будет добиваться «добровольного перепрофилирования» своего долга.В отчете Международного валютного фонда (МВФ) по Аргентине за июль 2019 года показано увеличение отношения государственного долга к ВВП с 57 процентов в конце 2017 года до 86 процентов в 2018 году, в основном из-за обесценивания валюты. Первичные сальдо бюджета перешли от профицита в размере 3,8 процента ВВП в 2008–2016 годах к значительному дефициту. Прогнозы роста вялые, а спреды по облигациям выросли до более чем 2000 базисных пунктов после того, как было объявлено о перепрофилировании долга. На выходных Аргентина ввела валютный контроль, чтобы укрепить песо и защитить свои истощенные валютные резервы.Это может быть плохой новостью, если такой контроль превратится в неявный налог на сельскохозяйственный и промышленный экспорт в случае развития параллельного валютного рынка.

Прогнозы роста вялые, а спреды по облигациям выросли до более чем 2000 базисных пунктов после того, как было объявлено о перепрофилировании долга. На выходных Аргентина ввела валютный контроль, чтобы укрепить песо и защитить свои истощенные валютные резервы.Это может быть плохой новостью, если такой контроль превратится в неявный налог на сельскохозяйственный и промышленный экспорт в случае развития параллельного валютного рынка.

Кризисы в России (1998 г.), Аргентине (2001 г.) и Греции (2010–2016 гг.) дают по крайней мере пять ценных уроков, и аналогичные ошибки были допущены в спасательных операциях под руководством МВФ.

Первый урок заключается в том, что добровольное перепрофилирование долга в лучшем случае нейтрально, когда существуют опасения по поводу платежеспособности. Частные кредиторы не согласятся добровольно на уменьшение чистой приведенной стоимости государственного долга.В худшем случае такое перепрофилирование может иметь неприятные последствия, поскольку частные кредиторы взимают за это высокую цену. Произведенный Россией в июле 1998 года своп рублевых казначейских векселей (ГКО) на еврооблигации, номинированные в долларах, привел к сбросу на рынок значительного количества долларового долга со спредом на уровне дефолта в 940 базисных пунктов. Это спровоцировало требования маржи к крупным московским банкам за счет снижения цен на существующие долларовые государственные долговые обязательства в их портфелях. Они ответили на эти призывы, продав свои ГКО и конвертировав выручку в доллары, истощив резервы центрального банка и вызвав девальвацию и дефолт 17 августа 1998 года.

Произведенный Россией в июле 1998 года своп рублевых казначейских векселей (ГКО) на еврооблигации, номинированные в долларах, привел к сбросу на рынок значительного количества долларового долга со спредом на уровне дефолта в 940 базисных пунктов. Это спровоцировало требования маржи к крупным московским банкам за счет снижения цен на существующие долларовые государственные долговые обязательства в их портфелях. Они ответили на эти призывы, продав свои ГКО и конвертировав выручку в доллары, истощив резервы центрального банка и вызвав девальвацию и дефолт 17 августа 1998 года.

Точно так же аргентинский «megacanje» (мега-своп) в июне 2001 года, который пытался продлить срок погашения своего долга, номинированного в долларах, был достигнут со спредом в 1100 базисных пунктов. Майкл Мусса, в то время главный экономист МВФ, в своем язвительном вскрытии 2002 года отметил, что динамика долга Аргентины была «практически безнадежной» при спредах, превышающих 1000 базисных пунктов. Он также охарактеризовал продление МВФ дополнительного финансирования летом 2001 года как «серьезную ошибку», поскольку к тому времени стало ясно, что предотвращение «дефолта и сохранение привязки обменного курса не имеет разумных шансов на успех. В декабре того же года Аргентина объявила дефолт и отказалась от жесткой привязки своего песо к доллару.

В декабре того же года Аргентина объявила дефолт и отказалась от жесткой привязки своего песо к доллару.

Второй урок заключается в том, чтобы избегать крупных пакетов авансового финансирования из официальных источников, таких как МВФ, когда существуют проблемы с платежеспособностью бюджета. Такие кредиты, как правило, воспринимаются как приоритетные и предлагают идеальный момент — за счет увеличения ликвидности — для выхода частных кредиторов, вызывая крах и приводя к замене официальным долгом, который гораздо сложнее реструктурировать.Этот результат был наиболее заметен в России 1998 г. и Греции 2010-2012 гг.

Третий урок заключается в том, что рыночная власть МВФ и официального сектора по отношению к частным кредиторам страны максимальна в начале кризиса. Если официальные деньги выплачиваются до корректировки обменного курса или без аванса для частных кредиторов, остается меньший пул частного долга. Частные кредиторы, которые уходят, когда поступают официальные деньги, получают выгоду за счет тех, кто остался позади. А поскольку официальный долг не может быть легко реструктурирован, необходима гораздо более масштабная фискальная корректировка, чтобы вывести государственный долг на устойчивую траекторию.

А поскольку официальный долг не может быть легко реструктурирован, необходима гораздо более масштабная фискальная корректировка, чтобы вывести государственный долг на устойчивую траекторию.

Четвертый урок заключается в том, что к рыночным сигналам нужно относиться серьезно. Если облигации оцениваются на уровне дефолта, а золотовалютные резервы постоянно иссякают, возникают трудные вопросы: существует ли разумный путь для достижения достаточно высоких первичных профицитов бюджета и экономического роста для снижения процентных ставок и восстановления доверия? Устойчив ли обменный курс? Уязвимы ли банки? Или: неизбежно ли списание долга? Если ответ на последний вопрос «да», было бы серьезной ошибкой вводить еще больше официальных денег или организовывать добровольное перепрофилирование долга на рыночной основе.Такие «игры на воскрешение» плохо удавались в России 1998 г., Аргентине 2001 г. и Греции 2010–2016 гг.

Пятый урок , лучше всего проиллюстрированный Грецией, состоит в том, что прокрастинация дорого обходится. К марту 2010 года Греция нуждалась в финансовой помощи. Но тройка Европейского союза, Европейского центрального банка и МВФ исключила какую-либо стрижку для частных кредиторов Греции до 2012 года. Как сказал в 2015 году Оливье Бланшар, тогдашний главный экономист МВФ, «реструктуризация долга была отложена на два года [из-за ] опасения по поводу риска заражения….и отсутствие брандмауэров для борьбы с инфекцией». Но в конечном итоге заражение распространилось на Италию и Испанию, что послужило поводом для знаменитого заявления Драги в июле 2012 года о том, что Европейский центральный банк сделает «все, что потребуется», чтобы сохранить целостность еврозоны. Только в 2016 году, когда потребовалась третья помощь, МВФ отказался участвовать без «авансового и безусловного» облегчения долгового бремени — слишком поздно на шесть лет. Греция заплатила высокую цену.

К марту 2010 года Греция нуждалась в финансовой помощи. Но тройка Европейского союза, Европейского центрального банка и МВФ исключила какую-либо стрижку для частных кредиторов Греции до 2012 года. Как сказал в 2015 году Оливье Бланшар, тогдашний главный экономист МВФ, «реструктуризация долга была отложена на два года [из-за ] опасения по поводу риска заражения….и отсутствие брандмауэров для борьбы с инфекцией». Но в конечном итоге заражение распространилось на Италию и Испанию, что послужило поводом для знаменитого заявления Драги в июле 2012 года о том, что Европейский центральный банк сделает «все, что потребуется», чтобы сохранить целостность еврозоны. Только в 2016 году, когда потребовалась третья помощь, МВФ отказался участвовать без «авансового и безусловного» облегчения долгового бремени — слишком поздно на шесть лет. Греция заплатила высокую цену.

Есть, к сожалению, шестой урок . Несмотря на то, что проволочки обходятся дорого, упорядоченная реструктуризация суверенного долга неуловима, начиная по крайней мере с долгового кризиса 1980-х годов в Латинской Америке.

Приоритетом в Аргентине должна быть защита уязвимых групп общества, поскольку они, несомненно, понесут основную тяжесть этого нового кризиса. Что касается макроэкономической сферы, то МВФ уже выделил около 44 млрд долларов США из кредитного соглашения на сумму 50 млрд долларов США, утвержденного в июне 2018 года, и увеличился до 57 млрд долларов США в сентябре 2018 года, когда песо подвергся атаке. Это значительно усложнит ситуацию, если долги Аргентины окажутся неприемлемыми. В конечном счете, Аргентина должна решить свои собственные экономические проблемы.У него будет гораздо больше стимулов для этого, чем жестче бюджетные ограничения, с которыми он сталкивается. Россия была отрезана от рынков капитала, внутренних и внешних, после дефолта в августе 1998 года, что вынудило правительство провести реформы. Пять лет спустя его долгу был присвоен инвестиционный рейтинг. Требуется трезвое мышление в отношении баланса между стрижкой волос и фискальными и структурными реформами, с одной стороны, и новыми деньгами, с другой, по мере углубления последнего кризиса в Аргентине.

Санкции США против России: шпионы изгнаны, долговое финансирование нацелено на

У.С. сегодня (четверг, 15 апреля) ввел ряд новых санкций против России, с угрозой новых санкций.

«Министерство финансов будет преследовать российских лидеров, должностных лиц, разведывательные службы и их доверенных лиц, которые пытаются вмешаться в избирательный процесс в США или подорвать демократию в США», — заявила министр финансов Джанет Л. Йеллен. «Это начало новой кампании США против злонамеренного поведения России».

Публично объявленные меры относятся к широким категориям контрразведывательных и финансовых мер:

- У.S. должен выслать 10 российских шпионов и наложить санкции на шесть компаний, помогающих агентствам, содействующим широкому спектру враждебных киберопераций России, и .

- Финансовым учреждениям США будет запрещено покупать суверенный долг России на первичных рынках, а также кредитовать министерство финансов или центральный банк России.

Финансовые санкции направлены на то, чтобы затруднить для России привлечение капитала на международных финансовых рынках. Они пока не предназначены для ограничения доступа Кремля, но есть обещание расширить меры по суверенному долгу, если Россия продолжит нацеливаться на США.С.

Возможно, за кулисами уже началось другое действие. Официальные лица США ясно дали понять, что будут начаты наступательные кибероперации, чтобы наказать Россию за взлом SolarWinds, масштабы которого до сих пор полностью не определены. США проведут: «смесь действий видимых и невидимых», — заявила в прошлом месяце пресс-секретарь Белого дома Джен Псаки.

В общей сложности около 32 российских организаций и частных лиц подверглись санкциям за вмешательство России в выборы в США в 2020 году.

Посол Курт Волкер , Заслуженный научный сотрудник , Центр анализа европейской политики; Бывший У.С. Посол в НАТО

«Администрация Байдена пытается ходить по тонкой грани: реагировать на агрессивное поведение России, но не заходить слишком далеко, и одновременно предлагая вести диалог, чтобы избежать дальнейшей эскалации.

Еще неизвестно, сработает ли эта логика с Кремлем. Москва может счесть санкции в отношении первичного выпуска суверенных долговых обязательств уловкой, поскольку американские банки все еще могут покупать на вторичном рынке. И Россия может преднамеренно пойти на эскалацию: отомстить тем же за сегодняшние санкции (в том числе выдворением дипломатов), увеличить ставки новыми атаками на Украине и пожаловаться на У.S. эскалация как препятствие на пути к предложенному Байденом саммиту США и России. В конечном счете, агрессивное поведение России является давним и осознанным выбором президента Путина. Потребуется долгосрочная, согласованная политика США и Европы по решительному отпору на всех фронтах.

В противном случае Россия просто продолжит свой нынешний путь.»

Дэниел Фрид , Заслуженный член семьи Вайзер , Атлантический совет

«Эти шаги оказывают дополнительное давление на Путина.Послание россиянам состоит в том, что Путин ведет вашу страну по сужающемуся, темнеющему пути»

Эдвард Лукас , Старший научный сотрудник , Центр анализа европейской политики

«Отношения между Востоком и Западом подобны игре в теннис, в которой всегда подает одна сторона. Кремль проявляет инициативу — кибератака, военный трюк, убийство — и игроки на западной стороне сети изо всех сил пытаются вернуться мяч.Иногда попадаем в сетку.Иногда в аут.Иногда мы вообще его пропускаем. Неудивительно, что путинский режим так легко укрепил свою власть за последние 20 лет или что ему так хорошо удалось играть по принципу «разделяй и властвуй» в Европе. Для страны с экономикой размером с Италию это впечатляющий рекорд.

Кремль проявляет инициативу — кибератака, военный трюк, убийство — и игроки на западной стороне сети изо всех сил пытаются вернуться мяч.Иногда попадаем в сетку.Иногда в аут.Иногда мы вообще его пропускаем. Неудивительно, что путинский режим так легко укрепил свою власть за последние 20 лет или что ему так хорошо удалось играть по принципу «разделяй и властвуй» в Европе. Для страны с экономикой размером с Италию это впечатляющий рекорд.

Но сейчас США перехватили мяч и подали по центральной линии. Напоминаю: России нужен Запад как место для инвестиций (т.е. отмывания денег), для отдыха, для обучения своих детей. Западу не нужна Россия.Западные лидеры и их семьи могут выжить, упустив шанс увидеть Байкал, открыть сберегательный счет в Сбербанке или дать образование своим детям в МГИМО. Для российской элиты гораздо серьезнее мысль о том, что они и их семьи отрезаны от котлов Франции, Лиги плюща и лондонских рынков капитала.

Если Россия пытается ответить тем же, она лишь подчеркивает свою слабость. Главный вопрос в том, что делают другие страны? В центре внимания, в частности, Франция и Германия — поддержат ли они администрацию в ее прозорливой, прагматичной, но жесткой позиции.Или они попытаются заключить собственные сделки ради коммерческой или иной выгоды?

Главный вопрос в том, что делают другие страны? В центре внимания, в частности, Франция и Германия — поддержат ли они администрацию в ее прозорливой, прагматичной, но жесткой позиции.Или они попытаются заключить собственные сделки ради коммерческой или иной выгоды?

На этом пути таится опасность. Эта администрация очень заботится о европейской безопасности. Но она не может заботиться об этом больше, чем европейцы.

Преимущество Байдена — но осталось много наборов для игры».

Арнольд Хачатуров , Редактор отдела экономики , Новая газета

«Рынок ожидал гораздо более жестких санкций в отношении суверенного долга России, чем те, которые фактически были объявлены сегодня администрацией Джо Байдена.Например, полный запрет на любые операции с ценными бумагами ОФЗ [федеральных облигаций, выпущенных правительством РФ], вероятно, вызвал бы панику среди инвесторов и сильно ударил бы по рублю. Вместо этого был выбран максимально мягкий вариант: американские организации не смогут покупать новые выпуски российского суверенного долга на первичном рынке. На состояние российского бюджета это почти не повлияет, так как новые выпуски ОФЗ в основном выкупаются российскими государственными банками (хотя процентные ставки вырастут, и Минфину это, вероятно, будет стоить несколько сотен миллионов долларов в год).Кроме того, американские инвесторы по-прежнему смогут участвовать на вторичном рынке и покупать российские долги без каких-либо ограничений. В очередной раз постоянная угроза новых санкций и общая геополитическая нестабильность оказались гораздо более разрушительными, чем фактические меры, предпринятые правительством США».

На состояние российского бюджета это почти не повлияет, так как новые выпуски ОФЗ в основном выкупаются российскими государственными банками (хотя процентные ставки вырастут, и Минфину это, вероятно, будет стоить несколько сотен миллионов долларов в год).Кроме того, американские инвесторы по-прежнему смогут участвовать на вторичном рынке и покупать российские долги без каких-либо ограничений. В очередной раз постоянная угроза новых санкций и общая геополитическая нестабильность оказались гораздо более разрушительными, чем фактические меры, предпринятые правительством США».

Максим Эристави , Научный сотрудник , Центр анализа европейской политики

«Отказ от включения «Северного потока — 2» в новый пакет санкций посылает четкий сигнал о том, что новый план U.Администрация президента США больше заинтересована в том, чтобы ограничить доступ Америки к российским деньгам, чем в том, чтобы Кремль лишился финансирования своих колониальных войн и вторжений.

Это, к сожалению, следует семилетней традиции половинчатых решений трансатлантического сообщества в отношениях с Путиным. Кремлевская элита не зарабатывает на жизнь продажей государственных облигаций иностранным покупателям. Они финансируют свои роскошные состояния и войны за границей за счет продажи нефти в США, газа в ЕС и никеля Илону Маску.Именно на это правительству США следовало обратить внимание, чтобы сделать новые санкции действительно болезненными для Путина и его приспешников.

Открытие пути к членству в НАТО для Украины и Грузии, стран, страдающих от российской военной оккупации, стало бы еще одной эффективной стратегией, компенсирующей путинское геополитическое запугивание. Вместо этого новые российские санкции Байдена красноречиво говорят об изоляционистских настроениях в американской внешней политике и не успокаивают союзников, живущих по соседству с Россией.