Налог на движимое имущество

В 2018 году объектами налогообложения налогом на имущество для российских организаций в общем случае признается движимое и недвижимое имущество, учитываемое в бухгалтерском учете организации в составе объектов основных средств (п. 1 ст. 374 НК РФ).

В отношении движимого имущества, принятого на учет в качестве объектов основных средств с 01.01.2013 (кроме полученных от взаимозависимых лиц или в результате реорганизации или ликвидации), НК РФ предусматривает налоговую льготу (п. 25 ст. 381 НК РФ). При этом с 01.01.2018 эта льгота действует в конкретном субъекте РФ только в том случае, если она предусмотрена соответствующим законом субъекта (п. 1 ст. 381.1 НК РФ).

Так, к примеру, в Москве налог на движимое имущество 2018 предусматривает указанную выше льготу (п. 31 ч. 1 ст.4 Закона г. Москвы от 05.11.2003 № 64). А, скажем, в Тверской области льгота на движимое имущество не действует (Закон Тверской области от 27.11.2003 № 85-ЗО).

Конечно, льгота на движимое имущество может быть предусмотрена в отношении объектов 3-10 амортизационных групп. Ведь движимые объекты основных средств, включенные в 1 или 2 амортизационные группы, вообще не являются объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Однако пока актуальная тема налога на движимое имущество организаций в 2018 году, уже со следующего года потеряет свою важность. Это связано с тем, что принят Закон об отмене налога на движимое имущество.

Не будет налога на движимое имущество с 2019 года!

С 01.01.2019 вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дается понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое». То есть с 2019 года облагаться налогом на имущество может только недвижимое имущество.

Таким образом, с 01.01.2019 налог на движимое имущество отменен по отношению к таким объектам независимо ни от даты их приобретения, ни от способа или источника поступления движимого имущества.

Обращаем внимание, что до 01.01.2019 льготируемое движимое имущество, хотя и не облагается налогом, но отражается в декларации (расчете) по налогу на имущество в разделе 2 в подразделе, посвященном расчету среднегодовой (средней) стоимости имущества. Кроме того, льготируемое движимое имущество и даже движимые основные средства I-II амортизационных групп (которые в принципе не признаются объектом налогообложения по налогу на имущество) справочно отражаются в декларации, расчете по строкам 270, 210 соответственно. С 01.01.2019 ни в расчетных, ни в справочных целях стоимость движимого имущества в декларации (расчете) по налогу на имущество показываться не будет.

glavkniga.ru

Налог на движимое имущество 2019

Все физические и юридические лица, а также организации обязаны уплачивать налог за находящееся в их собственности движимое имущество. Денежные средства уплачиваются в бюджет муниципальных образований.

Общие сведения

Вещи, которые не относятся к недвижимому имуществу, признаются движимыми активами гражданина. Сюда же можно отнести помимо транспорта деньги и ценные бумаги. Как правило, движимое имущество не подлежит регистрации за исключением установленных законом случаев. Многое в этом вопросе зависит от властей региона, которые устанавливают как налоговые ставки, так и систему льгот для населения.

К движимому имуществу нельзя отнести различные постройки, а также участки земли.

Если у юридических лиц в собственности находится движимое имущество, которое они используют для ведения предпринимательской деятельности или иных способов получения дохода они обязаны уплачивать за него налог.

Отличия от сборов на недвижимость

Основными отличиями налога на движимое имущество от сборов на недвижимость являются:

- разные объекты налогообложения;

- различные категории налогоплательщиков, так как налог на движимое имущество с 2019 года выплачивают только юридические лица;

- отличный от недвижимости порядок начисления налога.

Правовое регулирование

Согласно нормам, содержащимся в 30 главе НК РФ, а также положениям ряда федеральных законов, налог на движимое имущество в обязательном порядке взимается со всех компаний, у которых имеется собственность.

Налог на движимое имущество

Список объектов, облагаемых данным видом налога, довольно большой. Под него попадает всё движимое имущество, срок полезного использования которого выше 3 лет.

Сюда же можно отнести объекты, изнашивание которых происходит медленно, и они приносят прибыль своему собственнику на протяжении большего количества лет.

В основном это:

- транспортные средства;

- многолетние насаждения древесных и кустарниковых групп;

- устройства для производства различных изделий;

- инструменты, стойкие к износу.

В том случае, если имущество было куплено гражданином для совершения перепродажи, однако вследствие различных факторов оно стало использоваться в деятельности юридического лица и приносить ему доход, работники налоговой службы обязаны проверить, как была применена льгота по налогу на движимое имущество до момента перевода его в состав основных средств предприятия.

Налогом не облагаются:

- автомобили некоторых категорий;

- оборудование;

- инструменты;

- мебель;

- компьютерная техника;

Физических лиц

Физические лица не имеют право самостоятельно рассчитывать налог на движимое имущество, а также предоставлять декларацию. Подобно транспортному и земельному налогам этот вид платежа начисляют сотрудники налоговой службы, которые обязаны уведомить об этом гражданина по почте.

Подобные правила касаются и индивидуальных предпринимателей, которые в этом случае приравниваются к остальным категориям граждан и уплачивают налог на общих основаниях.

Налог на движимое имущество затрагивает лишь небольшую категорию граждан, так как в основном его начисление производится за такие виды транспортных средств, которые не попадают под транспортный налог, а именно:

- воздушная техника;

- прогулочные яхты;

- лодки, имеющие мотор;

- космические суда.

Физические лица имеют право не платить отчисления в бюджет за имущество, входящего в категорию «домашнее». В основном граждане обязаны предоставлять денежные средства только при реализации чего-либо.

Юридических лиц

Налог обязателен для уплаты всеми учреждениями, в собственности которых находится движимое имущество, входящее в категорию.

В зависимости от региона регистрации юр. лица, размер ставки может различаться. Разнятся и льготы, которыми может воспользоваться организация.

Организаций

В большинстве случаев организации освобождается от уплаты налога, если имущество было принято на учет после 1 января 2013 года.

Исключение составляют объекты, которые стали принадлежать учреждению в следующих ситуациях:

- компания прекратила свою деятельность;

- имущество было передано взаимозависимым лицам.

Расчет

Расчёт на движимое имущество происходит в соответствии со статьей 382 НК РФ. Первоначальная в бухгалтерии предприятия должны четко определить объекты, которые облагаются налогом. После этого необходимо проанализировать возможность или невозможность применения льгот. Затем определить налоговую базу. В основном это среднегодовая стоимость имущества. После этого необходимо определить налоговую ставку.

Уплата отчисления в бюджет, взимаемого с имеющегося в собственности имущества, во многом похожа на выплату налога на прибыль.

Если учреждение арендует движимое имущество, налог не уплачивается. В этом случае собственность находится на балансе другого предприятия.

Ставка

После принятия 3 пункта 380 статьи НК РФ во многом была уточнена ставка. На сегодняшний день она не может превышать 1,1% от общей стоимости имущества.

Подача декларации

Согласно 386 статье НК РФ юридическое лицо обязано предоставить декларацию. Организации обязаны подать этот документ до 30 марта того года, который следует за отчётным периодом.

Декларация имеет законодательно утвержденную форму. Она состоит из 2 разделов и титульной страницы.

В ней должны быть отображены следующие данные:

- индивидуальный номер налогоплательщика;

- КПП;

- нумерация страниц;

- данные по налоговому органу;

- размер отчётного периода;

- кодификация региона;

- наименование фирмы;

- количество наличных листов в декларации;

- паспортные и личные данные лица подающего декларацию в налоговый орган;

- дата подачи документов и подпись гражданина.

Во втором разделе документа происходит расчёт платежа по налогу. В этом месте указывается:

- информация об имуществе;

- налогооблагаемая база;

- общая сумма, предназначенная к выплате по налогу;

- величина полагающейся льготы, если имеется.

Порядок и сроки уплаты

Сроки и порядок уплаты налога устанавливается администрацией субъекта РФ в соответствии с федеральными законами и местными постановлениями. В разных регионах он может существенно различаться.

Чтобы узнать особенности внесения отчисления в бюджет, необходимо обратиться в отделение ФНС по месту нахождения юридического адреса фирмы.

Кто имеет право на льготы?

Подробный перечень лиц и организаций, освобождаемых от уплаты налогов, приведён в 381 статье НК РФ.

Основными являются:

- религиозные организации;

- союзы лиц с ограниченными возможностями здоровья, и учреждения, созданные этими компаниями;

- лица, у которых в собственности находятся памятники истории и архитектуры;

- собственники объектов космической отрасли, а также ядерных и атомных установок и ледоколов;

- организации, занимающиеся производством лекарственных препаратов;

- адвокатские коллегии;

- НИИ;

- предприятия, которые находятся в специальных экономических зонах.

Также предоставлять льготы определенным категориям организаций и предприятий вправе администрация местных муниципальных образований. Эти действия разрешены постановлениями федеральных законов и налогового кодекса РФ.

На видео о налоге на движимое имущество

realtyurist.ru

Налог на движимое имущество

С 1 января 2018 года на федеральном уровне отменена льгота по налогу на имущество организаций в отношении движимых ОС, принятых на учет с 01.01.2003 – право вводить или не вводить эту льготу закреплено за региональными властями (п. 25 ст. 381, ст. 381.1 НК РФ).

Как узнать, нужно ли платить налог на имущество с транспортных средств

Сразу хотим напомнить, что по общему правилу налог на имущество перечисляется:

- в ИФНС, где организация состоит на учете, в отношении имущества, которое располагается по месту нахождения компании;

- в ИФНС, где состоит на учете обособленное подразделение организации, в отношении имущества, располагающегося по месту нахождения ОП;

- в ИФНС, на территории которого располагается имущество, которое находится вне места нахождения организации или ее ОП.

Но раз речь идет о транспортных средствах, то налог на имущество с них нужно уплачивать в ИФНС по месту регистрации транспортного средства. А оно может быть зарегистрировано либо по месту нахождения самой организации, либо по месту нахождения ее ОП.

Определившись с ИФНС, на чьи реквизиты надо заплатить налог на имущество, имеет смысл изучить закон субъекта РФ, чью территорию обслуживает эта налоговая инспекция. Ведь раз льгота отныне стала региональной, значит, ее наличие/отсутствие нужно искать в соответствующем законе того субъекта РФ, в бюджет которого уплачивается налог на имущество.

Если льготы в отношении транспортных средств нет, то какой будет ставка налога

Максимальный размер ставки по налогу на имущество в отношении транспортных средств в 2018 году не может превышать 1,1% (п. 3.3 ст. 380 НК РФ). Однако региональным властям разрешено снижать размер этой ставки. Соответственно, облагать движимое имущество налогом нужно по ставке, указанной в региональном законе. Если же ставка в таком законе не указана, то налог рассчитывается исходя из максимальной ставки – 1,1%.

Примеры региональных льгот

Например, в Липецкой области движимое имущество, принятое в качестве ОС на учет с 01.01.2013, вообще освобождено от налогообложения (п. 35 ст. 4 Закона Липецкой области от 27.11.2003 N 80-ОЗ). А к примеру, в Пензенской области движимое имущество облагается налогом, но по пониженной ставке – 0,55% (п. 2-2 ст. 2-4 Закона Пензенской области от 27.11.2003 № 544-ЗПО).

С каких транспортных средств в любом случае придется платить налог на имущество

Если имущество принято на учет в результате реорганизации/ликвидации организаций или в результате его передачи (включая приобретение) между взаимозависимыми лицами, то никакие льготы по налогообложению на такое имущество не распространяются. То есть с его стоимости нужно заплатить налог.

С какого движимого имущества в любом случае не нужно платить налог

Движимое имущество, включенное в I и II амортизационные группы, в принципе, не признается объектом обложения налогом на имущество организаций.

glavkniga.ru

С 1 января 2019 года налог на движимое имущество для организаций отменен

В Налоговый кодекс Российской Федерации внесены изменения, которые облегчат налоговую нагрузку организациям. Теперь за движимое имущество с 1 января 2019 года платить не нужно. Соответствующий закон подписан В.Путиным. Что относится к движимому имуществу и за что теперь организациям и бизнесу не надо будет платить налог?

Уже известно, что для бизнеса поднята ставка по налогу (НДС) с 18 до 20%, соответствующий закон об увеличении ставки НДС уже подписан Президентом РФ, однако Правительством было принято решение, что налог на движимое имущество следует отменить. Президент России Владимир Путин подписал Федеральный закон от 03.08.2018 N 302-ФЗ с многочисленными поправками в Налоговый кодекс РФ.

Среди этих поправок оказалась самая долгожданная для бухгалтеров организаций — отмена налога на движимое имущество юридических лиц. Изменения внесли в статью 374 НК РФ, из которой совсем исключили словосочетание «движимое имущество».Таким образом, налогом теперь облагается только недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, а также недвижимое имущество, полученное по концессионному соглашению.

Но вот что именно считать движимым имуществом, в НК РФ не конкретизировано. На помощь налогоплательщикам пришла Федеральная налоговая служба России, которая оперативно опубликовала письмо от 2 августа 2018 г. № БС-4-21/[email protected] с соответствующими разъяснениями об определении вида объектов имущества в целях применения положений главы 30 Налогового кодекса РФ.

Что считать движимым имуществом

Налоговики указали, что правовые основания для отнесения того или иного объекта к движимому или недвижимому имуществу должны определены нормами гражданского законодательства об условиях признания вещи движимой или недвижимой, в частности нормами статей 130-131 Гражданского кодекса РФ.

Движимое имущество — это имущество, параметры которого не позволяют его классифицировать как недвижимость. Характерной чертой таких материальных ценностей является возможность их передачи одним физическим лицом другому.

Законодательно: статьи 130-131 Гражданского кодекса РФ

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. (в ред. Федеральных законов от 30.12.2004 N 213-ФЗ, от 03.06.2006 N 73-ФЗ, от 04.12.2006 N 201-ФЗ).

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество. (в ред. Федерального закона от 13.07.2015 N 216-ФЗ) К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке. (абзац введен Федеральным законом от 03.07.2016 N 315-ФЗ)

2. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Таким образом, в соответствии с разъяснениями ФНС России, налогоплательщик-юрлицо для подтверждения у него наличия оснований отнесения объекта имущества к недвижимости должен доказать налоговому органу наличие соответствующих признаков. В числе таких налоговики будут учитывать такие обстоятельства, как:

- наличие или отсутствие записи об объекте недвижимости в ЕГРН;

- при отсутствии в реестре таких сведений — наличие или отсутствие у объекта прочной связи с землей;

- невозможность перемещения объекта без причинения большого ущерба его назначению.

В частности, в отношении объектов капитального строительства налоговики будут запрашивать у налогоплательщиков:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешения на строительство;

- разрешения на ввод в эксплуатацию;

- проектную или иную документацию на создание объекта недвижимости;

- данные о его характеристиках.

Как соообщает ФНС России, дополнительно в ходе налоговой проверки отчетности по налогу на имущество организаций налоговые инспекторы могут проводить осмотры, назначать экспертизы, привлекать специалистов необходимого профиля, требовать от налогоплательщиков документы и (или) информацию. Правда, только при наличии и в рамках оснований, предусмотренных Налоговым кодексом РФ.

Налог на движимое имущество отменен с 2019 года

До 2018 года на всей территории России действовала федеральная льгота по налогу на имущество для объектов движимого имущества, поставленных на учет в качестве основных средств, начиная с 2013 года. В 2018 году ее отменили, оставив право за субъектами РФ самостоятельно ее устанавливать.

Поэтому с 1 января 2018 года такая льгота действует только в тех субъектах РФ, где приняты соответствующие региональные законы. В связи с этим до конца 2018 года движимые объекты, поставленные на баланс в 2013 году или позже, освобождаются от налога только в тех субъектах РФ, которые приняли закон о предоставлении данной льготы налогоплательщикам-юрлицам. С 1 января 2019 года эти правила упраздняются вместе с самим налогом. Соответствующие правки также будут внесены в налоговую отчетность.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

informatio.ru

Налог на движимое имущество с 2018 года

Объектом налогообложения налогом на имущество организаций в общем случае признается их имущество (п. 1 ст. 374 НК РФ). Но тут есть свои особенности. Так, движимые объекты основных средств, которые включены в I или II амортизационную группу (т. е. со сроком полезного использования до 3 лет включительно) не признаются объектом налогообложения. А движимое имущество, начиная с III амортизационной группы, которое принято на учет в качестве основных средств с 01.01.2013, льготируется, т. е. хотя и является объектом налогообложения, налогом на имущество также не облагается (п. 25 ст. 381 НК РФ). При этом льгота не распространяется на объекты основных средств, которые были приняты на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи имущества между лицами, признаваемыми взаимозависимыми в соответствии с п. 2 ст. 105.1 НК РФ.

Но с 01.01.2018 порядок обложения движимого имущества организаций может измениться.

В России возвращают налог на движимое имущество?

В соответствии с п. 1 ст. 381.1 НК РФ налоговые льготы на движимое имущество основных средств, принятых на учет с 01.01.2013 будут применяться только в том случае, если на территории субъекта РФ, где зарегистрирована организация-налогоплательщик, принят соответствующий закон.

Если такой закон принят не будет, то налог на движимое имущество организаций с 01.01.2018 платить придется. Но здесь НК РФ вводит некоторое послабление. Даже в том случае, если в конкретном субъекте РФ не будет принят закон, предоставляющий с 01.01.2018 льготу на движимое имущество, налоговая ставка по такому имуществу в 2018 году не может превышать 1,1% (п. 3.3 ст. 380 НК РФ в ред., действ. с 01.01.2018).

Кроме того, новая редакция ст. 381.1 НК РФ, применяемая с 01.01.2018, предусматривает, что законом субъекта РФ могут устанавливаться дополнительные налоговые льготы вплоть до полного освобождения от налогообложения в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет, а также имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования.

Поэтому ответ на вопрос, платить или нет налог на движимое имущество организаций в 2018 году в отношении имущества, отнесенного к III и последующим амортизационным группам, а если и платить, то в каком размере, будет содержаться в соответствующем региональном законе.

glavkniga.ru

Как считается налог на имущество по движимому имуществу с 2018 года

С 2018г. поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013г. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018г. федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

См. также как в 1С определяется дата принятия на учет ОС для налога на имущество

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу.

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

См. также определение движимого имущества в 1С

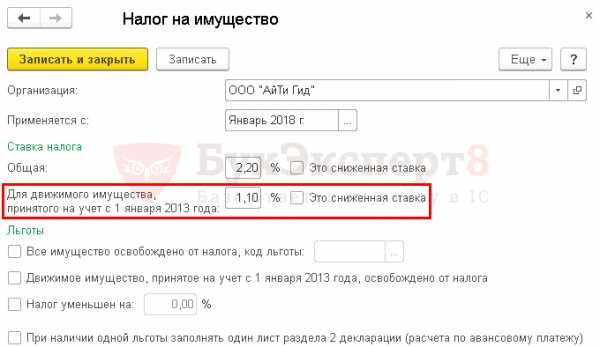

С 2018г. к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в регистре сведений Налог на имущество в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы.

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018г. и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество.

Если для отдельных объектов имущества необходимо задать другую ставку или льготу, то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения.

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

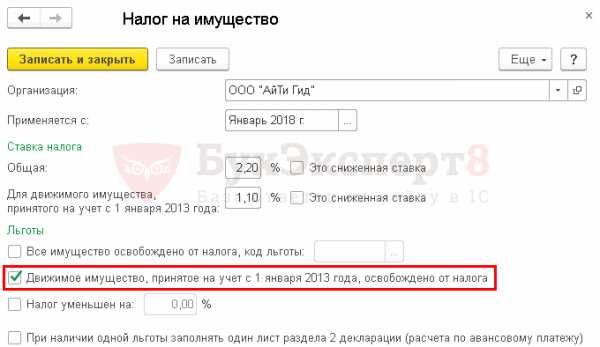

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москва.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога.

Отчетность

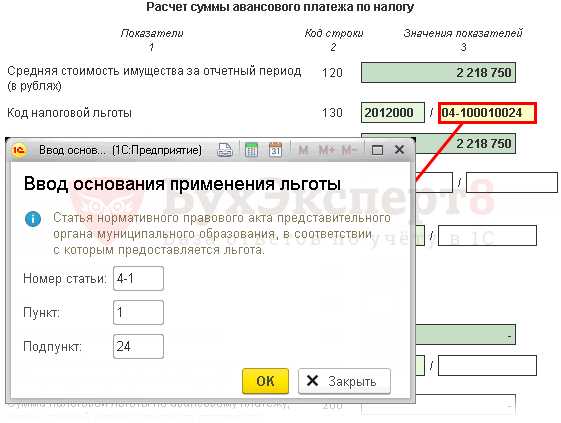

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031. В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

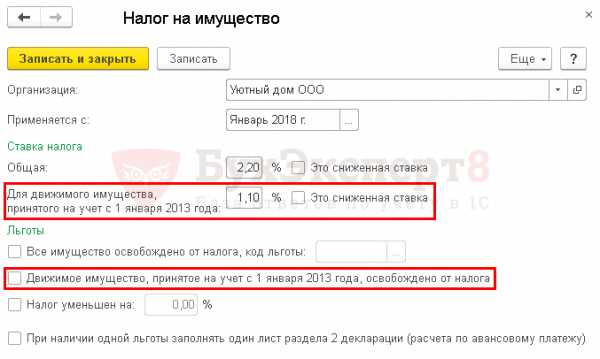

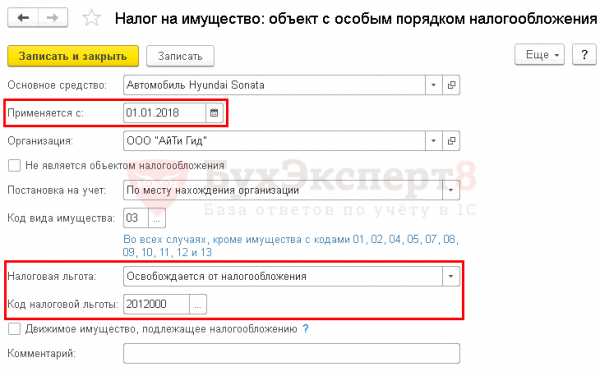

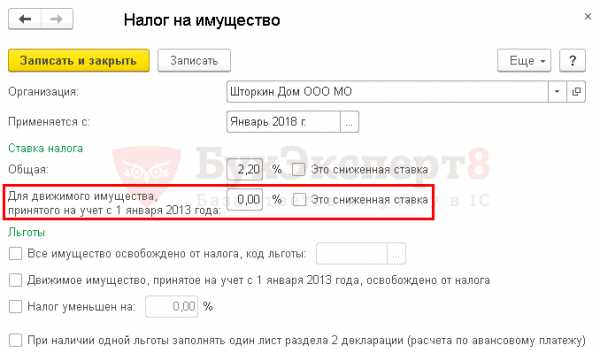

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения.

- Налоговая льгота — Освобождается от налогообложения, льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000.

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024. В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу — это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

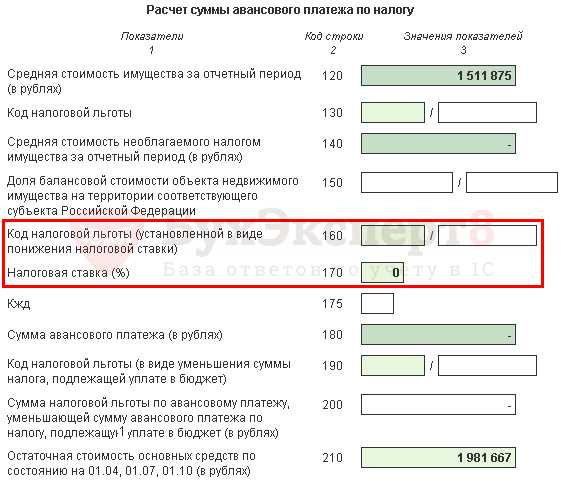

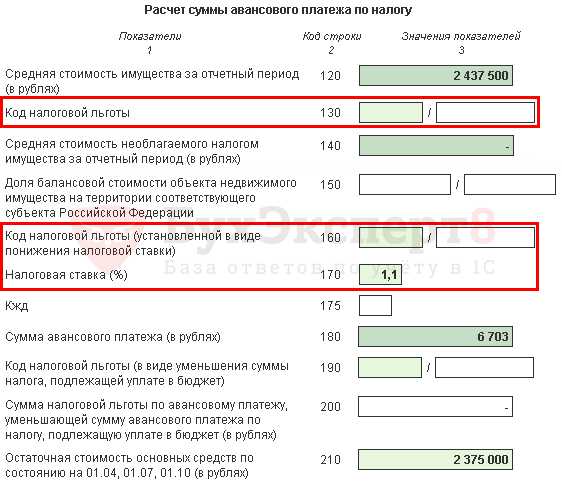

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0%;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 0.

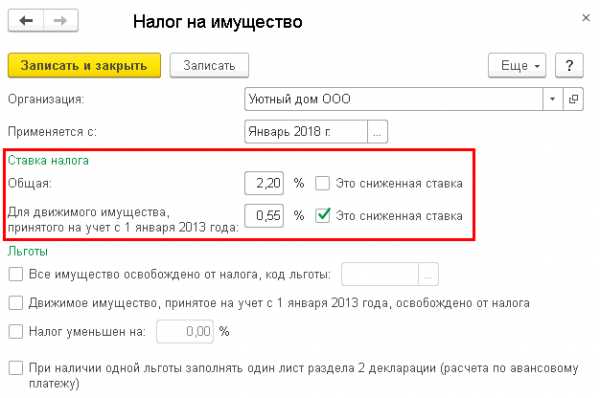

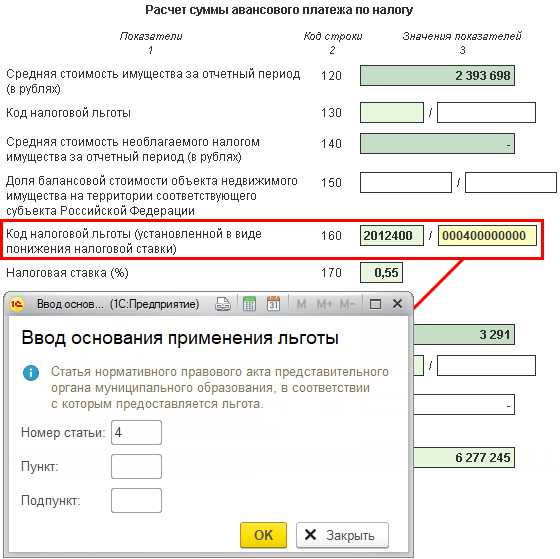

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55%;

- флажок Это сниженная ставка устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000. В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

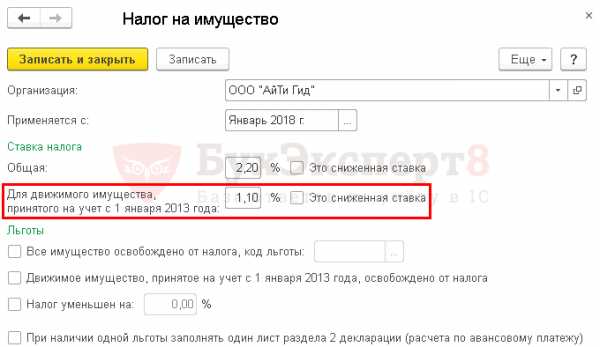

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

buhpoisk.ru

Что относится к движимому имуществу для расчета налога на имущество, ставки

Большинство физических, юридических лиц и ИП обязаны платить разного рода прямые и косвенные налоги в бюджет государства. Это могут быть обязательные сборы в размере 13% для резидентов РФ с любой формы официальных доходов, имущественные, транспортные налоги. А также для юридических лиц и ИП введены специальные налоговые сборы в случае, если на их балансах числятся объекты движимого имущества для обеспечения нормальной предпринимательской деятельности.

Что относится к объектам движимого имущества

Что относится к движимому имуществу для расчета налога на имущество? Движимое имущество – это любой предмет собственности, который невозможно отнести к недвижимому имуществу (квартира, жилой дом, коммерческий объект, земельный участок). Сюда можно отнести оборудование для ведения производственной деятельности, станки, конвейерные ленты, программы автоматизации, средства связи, серверы, компьютеры, копировальную технику, ценные бумаги и акции, в общем, всё, что можно без разрушения предмета передать третьему лицу.

Обратите внимание! К объектам движимого имущества нельзя отнести расходные материалы, канцелярские принадлежности, инструмент, который подлежит быстрому износу при работе, а также любые другие предметы и оборудование, срок службы которых сильно ограничен.

Регистрация имущества юрлица

В налоговой практике объект движимого имущества отличается от обычной собственности физических лиц, используемой только для частного потребления, которая налогом не облагается. Однако те предметы, которые стоят на балансовом учёте в компании, и являются средством достижения дохода, должны облагаться ежегодным имущественным налогом, который платят только юридические лица или ИП.

Принцип начисления налога на движимое имущество

Согласно НК РФ, в части статьи 379 налог на движимое имущество начисляется в том же порядке что и на недвижимое или транспортное взыскание, один раз в год исходя из базовых ставок, самой налогооблагаемой базы, а также повышающих и понижающих коэффициентов.

Налог рассчитывается в строгом соответствии со статьёй 283 НК РФ, когда ответственный сотрудник предприятия идентифицирует всё движимое оборудование, находящееся на балансе юрлица, которое подвергается налогообложению. Далее, согласно тому же НК РФ, по табличным значениям определяется база, с которой необходимо произвести взыскание. Эта база характеризуется конечной средней стоимостью оборудования с учётом износа каждой единицы на текущий год. В качестве расчёта может быть применена данная формула:

АП = НБ х НС / 4; Н = НБ х НС,

Где АП – выплата налогового аванса, НБ – база, подвергаемая налогообложению, НС – ставка, принятая по таблицам НК РФ.

Важно! Из данной формулы следует, что данный налог хоть и платится раз в год, но погашать его нужно частично, авансовыми платежами, 4 раза в год или раз в квартал. Из 4 авансовых платежей и складывается полная сумма налога за год.

Кроме реальной среднегодовой стоимости, определяемой предприятием-налогоплательщиком, денежный эквивалент цены на оборудование в некоторых случаях может быть посчитан, исходя из цифр, указанных в кадастровом паспорте (если таковой имеется), что меняет принцип определения налоговой ставки.

Если движимое имущество находится в распоряжении юридического лица по договору лизинга или аренды, то налог с него оно выплачивать не должно, так как по всем документам оборудование находится в собственности иного юридического лица, на которого и будет распространяться долговое обязательство, однако оно будет в любом случае включено в цену аренды.

Подсчёт налогов с юрлиц

Данный вид взыскания не стоит путать с налогом, который уплачивается с налогооблагаемой базы от продажи оборудования, если таковая возникает. Для подобного взыскания применяется налогообложение с доходов физических и юридических лиц, а имущественный налог взыскивается только от факта владения им и использования для получения дохода, как средство его достижения.

Критерии определения налоговой ставки

Налоговая ставка – первый основной показатель, согласно которому начисляются ежегодные взыскания, зависящие от стоимости оборудования, от региона использования, который совпадает с субъектом федерации, где зарегистрировано юрлицо, а также от времени использования движимого имущества.

Так, исходя из различных критериев оценки и территориальной принадлежности предприятия, она может составлять:

- Если база определена исходя из средней цены имущества с учётом амортизации на текущий год, вне зависимости от субъекта федерации, ставка равняется 2,2% от цены объекта собственности.

- В случае, если имеется кадастровый паспорт, в котором указана стоимость движимого имущества для Москвы, Московской области и иных регионов, ставка составит уже 1,5% — 2% от цены, но возможны и изменения.

Следует учесть, что многие предприятия, занимающиеся определённой деятельностью в различных регионах России, могут производить такую продукцию, которая является первым главным фактором экономического развития для данного региона и всей страны. Это может быть сельскохозяйственная, пищевая промышленность, а также иные отрасли, перечень которых прописан в НК РФ. Таким образом, в зависимости от решения местных властей, налоговая ставка на оборудование, обеспечивающее выпуск жизненно важной продукции для населения облагается льготной налоговой ставкой в размере от 1,1 до 1,5 %, а в исключительных случаях налогообложение и вовсе может отсутствовать, то есть льгота будет предоставлена в размере 100%.

Сроки предоставления отчётности и оплаты налогов в ИФНС

Налог на имущество 1,1 исчисляется силами бухгалтерии предприятия, которое является балансодержателем объекта движимого имущества, отчего каждый квартал и образуется сумма налогового аванса. По результатам отчётного периода, когда 4 авансовых платежа уже перечислены в бюджет РФ, формируется налоговая отчётность, которую юридическое лицо или ИП должны в срок до 28 марта года, следующего за отчётным, в обязательном порядке представить в свой отдел ИФНС. Так, если налог перечислялся авансовыми погашениями в 2018 году, то отчётность по нему должна быть предоставлена в ИФНС уже в 2019 году.

Оценка имущества компании

В отличие от физических лиц, предприятия в своей форме декларации должны указывать не только оплату налогового обременения от доходов, но также и от недвижимого и движимого имущества, так как данные объекты собственности используются не только для личных целей, а ещё и как средство получения дохода. Таким образом, в единой форме декларации имеются свободные поля, предназначенные для внесения необходимых данных об имуществе юридических лиц.

Инспекция ФНС в течение отведённых ей по закону 90 дней сличает все данные в декларации, проверяет на предмет занижения стоимости оборудования, сравнивает с налогами, оплаченными этой же конторой за последние годы с прибыли и имущества, после чего выпускает решение о проверке, которое доводит до сотрудников компании. В нём содержится таблица, определяющая сальдо от взаиморасчётов между налоговой и предприятием.

Если по результатам проверки в пользу государства создаётся задолженность, то выставляется налоговое требование о необходимости закрыть полученную задолженность. В случае, если государство осталось должно налогоплательщику из-за переплаты вторым по ежеквартальным авансам, то юрлицо либо пишет заявление о возврате части средств на налоговый счёт, либо эти деньги будут учитываться и вычитаться из последующих налоговых взысканий от деятельности компании.

Категории юридических лиц с льготным налогообложением на движимое имущество

Статья 381 НК РФ говорит о том, что существуют некоторые типы организаций, с которых налог на движимое имущество не может взиматься исходя из их социальной или культурной значимости для населения и в целом для страны. Перечень объектов, в отношении которых отменено имущественное налогообложение, представлен ниже:

- Всё имущество, которое принадлежит Федеральной службе исполнения наказаний (ФСИН), а также альтернативным службам, задействованным в уголовно-исполнительной системе нашей страны. Сюда относятся тюрьмы, места временного содержания заключённых, а также всё имущество и оборудование, которое там установлено.

- Всё имущество, находящееся на балансе РПЦ, в частности в храмах, монастырях, часовнях, молельнях и т. д.

- Собственность любой коммерческой или некоммерческой организации, предназначенной для маломобильных групп населения по здоровью или иных категорий инвалидов.

- Любые организации, представляющие собой исторические и культурные памятники, а также их имущество.

- Всё движимое имущество не облагается налогами, если оно эксплуатируется в целях обеспечения величия державы соответствующими объектами, такими, как вспомогательные сооружения для освоения космоса, атомных энергетических объектов, а также плавучих кораблей для раздробления льда, обеспечивающие товарооборот с удалёнными участками Крайнего Севера.

- Бюджетные компании, обеспечивающие помощь инвалидам в части ортопедических операций и протезирования.

- Всё имущество, принадлежащее кооперативам из квалифицированных адвокатов и нотариусов, если они создают коллегию как бизнес-единицу с целью получения дохода от обслуживания физлиц и юрлиц.

- Учреждения, занимающиеся научными открытиями, исследованиями и инновациями в какой-либо отрасли.

- Частично освобождаются от оплаты налогов на движимое имущество (при условии, если оборудование приобретено и поставлено на баланс не ранее, чем 5 лет назад) все организации, учреждённые в специализированных установленных государством экономических зонах на территории нашей страны.

Льготные категории компаний – космические предприятия

Далеко не каждое юридическое лицо может стать организацией-льготником, потому что для попадания в эту сферу деятельности ему необходимо представить все подтверждающие тому документы в части разрешённой по коду ОКВЭД деятельности, наличие лицензий и свидетельств, подтверждающих право ведения этой деятельности.

Население РФ крайне редко сталкивается с необходимостью ежегодно оплачивать налог на движимое имущество, так как приобретение для личных целей того или иного предмета, пусть и дорогостоящего, не подразумевает ни вреда для окружающий среды, ни порчи государственной собственности, ни получение дохода. Единственным исключением из этого правила является транспортный налог, так как движение личного автомобиля по дорогам РФ подразумевает использование гражданми не принадлежащей им транспортной инфраструктуры.

Налоговая проверка

В случае же с юридическими лицами подобный налог является скрытым дополнительным взысканием с прибыли предприятия, так как ни одна бизнес-единица не станет приобретать что-то в большом количестве, что потенциально не сможет принести доход на его расчётные счета.

shtrafsud.ru