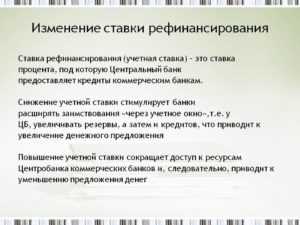

Повышение ставки рефинансирования: к чему это приводит, суть ставки

Это один из инструментов кредитно-денежной политики.

Ставка рефинансирования (учетная ставка) изначально – это годовая ставка в процентном соотношении, под которую коммерческим кредитным организациям предоставляются заемные денежные средства Центробанком.

Цель стабилизация денежного оборота на территории РФ и стимулирование рыночной экономики.

Ключевая ставка на сегодня ЦБ РФ

09.09.2019 Центральный Банк снизил ключевую ставку до 7.00%.

29.07.2019 Центральный Банк снизил ключевую ставку до 7.25%.

14.06.2019 Центральный Банк снизил ключевую ставку до 7.5%.

С 17.12.2018 ставка рефинансирования 7.75%

- Позднее этот инструмент начали использовать в качестве отправной точки в начислениях пени за просрочку по налогам, сборам и взносам.

- Расчеты производятся от 1/300 части учетной ставки за просроченный день с установленного момента, до даты фактического платежа, от суммы задолженности.

Ставка рефинансирования на сегодня

С 17.12.2018г. ставка рефинансирования 7.75%. Так как ставка рефинансирования и ключевая ставка равны, имеются рамки значений в зависимости от вида операции и инструмента:

- Для операций по предоставлению денежной ликвидности на период 1 день постоянного действия ставка – 8,5%;

- Для операций по предоставлению денежной ликвидности на период от 2 до 549 дней постоянного действия 9,25%;

- Для операций на открытом рынке по предоставлению денежной ликвидности на период 2-3 месяца постоянного действия ставка – 7,75%;

- Для операций на открытом рынке по предоставлению денежной ликвидности сроком от 1 до 2 дней, от 1 до 6 дней и на 1 неделю постоянного действия ставка – 7,50%;

- Для операций на открытом рынке по абсорбированию денежной ликвидности на период от 1 до 6 дней ставка и на 1 неделю равняется ключевой ставки ЦБ;

- Для операций постоянного действия по абсорбированию денежной ликвидности на 1 день ставка – 6,50%;

- Операции постоянного действия по абсорбированию денежной ликвидности до востребования с 17.05.2018г. ведутся только на 1 день с расчетами «сегодня», депозиты «овернайт».

Указанные проценты действуют с 17.09.2018г.

Что такое ставка рефинансирования

Учетная ставка используется при расчете налога на материальную выгоду, возникшую от экономии на процентах, при использование заемных средствам, полученных от юридических лиц. Выражается в рублях, зависит от объема займа и составляет – 2/3 доли ставки.

Такой финансовый инструмент применяется при определении объема денежного возмещения, которое работодатель должен возместить в случае задержки выплат по заработной плате. Расчет ведется, как и пеня по погашению налогов – 1/300 части за просроченный день.

ГК РФ разрешает истребовать с заемщика сумму процентов взяв за основу ставку рефинансирования, если обязательства по процентам не отражены в договорных отношениях. Нарушение договорных обязательств также регулируют данным финансовым инструментом (штрафы, пени, нарушение сроков поставки, задержка платежей и прочее).

С 01.01.2016г. ставка рефинансирования устанавливается вместе и соответствует ключевой ставке ЦБ РФ. Соответственно отдельно ставка рефинансирования с 2016г. самостоятельно не используется, но оставлена по умолчанию.

Ключевая ставка – это процентный коридор, в котором:

- минимальный процент, под который коммерческие банковские организации берут денежную ликвидность на 1 неделю;

- максимальный процент, под который проводятся депозитные операции коммерческих банковских организаций на период 7 дней.

Депозитные операции, депозитные аукционы, аукционы РЕПО и «валютных свопов», тоже зависят от учетной ставки.

Повысить или понизить учетную ставку решает верховное руководство ЦБ РФ на специальном заседании. Заседания проходят каждые 6 недель. На заседании анализируются экономические показатели развития рыночной экономики, возможные последствия изменения котировок финансовые риски.

Что означат повышение ставки рефинансирования

Повышение означает, что ЦБ РФ начал активные превентивные мероприятия по стабилизации экономики. Но повышение учетной ставки может иметь совершенно противоположные эффект – раскручивания витка инфляции, разрушения производства и экономической стабильности. Дополнительными критериями, по которым можно предсказать эффект от повышения ставки являются, количество наличной денежной массы и валютные спекуляции.

Что происходит при повышении ставки?

Если не будет вброса денежной массы, то произойдет снижение инфляции, увеличение доходности депозитов, укрепление национальной валюты.

В противном случае нас ждет девальвация рубля, уход капитала за рубеж, увеличение стоимости товаров и услуг, снижение темпов производства, увеличение количества безработных, стоимость заемных средств возрастет, снижение объемов налогов в бюджет, увеличение тарифов естественных монополий, увеличение штрафов и пени в организациях, зависящих от учетной ставки, понижение покупательской способности, отток инвестиций.

Статистика ставок за последние годы

В день ввода 01 января 1992г. ставка рефинансирования составляла 20%, и неуклонно росла. В 90-х годах были зарегистрированы максимальные значения в 200%. Двухзначных значений инструмент Центробанка достиг только в 2000-х тысячных.

Статистика за последние годы такова:

- в период с 13 сентября 2013г. по 2 марта 2014г. ставка была стабильной – 5,50%;

- с 3 марта 2014г. по 27 апреля 2014г. она подросла на 1,5% и составила 7%;

- с 28 апреля 2014г. по 27 июля 2014г., и с 28 июля 2014г. по 4 ноября 2014г. учетная ставка давала по рост по 0,5% за период- 7,50% и 8,00% соответственно;

- с 5 ноября 2014г. по 11 декабря 2014г. – 9,50%;

- в декабре, с 12 декабря 2014г. по 15 декабря 2014г. и с 16 декабря 2014г. по 1 февраля 2015г. ставка поменялась дважды- 10,50% и 17,00%;

- с 5 мая 2015г. по 2 августа 2015г. продолжила снижение до 11,50%;

- с 3 августа 2015г. снижалась по 0,5% трижды и равнялась на 26 марта 2017г. 10,00%.

- с 27 марта 2017г. по 17 сентября 2017г. наблюдалось потеря еще 1% и значение равнялось 9,00%;

- с 18 сентября 2017г. по 17 декабря 2017г. не значительное снижение – 8,25%;

- с 18 декабря 2017г. по 16 сентября 2018г. показатель снижался трижды и достиг значения 7,25%;

- с 17 сентября 2018г. по 28 октября 2018г. – 7, 5% первый существенный рост с февраля 2015г.

Помимо выше перечисленных задач у учетной ставки есть еще одна опция. Ставка является инструментом борьбы с валютными спекуляциями. Цель, чтобы валютные спекуляции не приносили сверх прибылей. Хотя часто сам Центробанк и устраивает панику на валютных биржах с целью сжать рублёвую денежную массу и сдержать быстро растущую инфляцию. Кроме того, это не только финансовый инструмент, но и яркий индикатор кредитно-денежной политики.

Вам помогла эта статья? Поделитесь с другими!

kreditkarti.ru

к чему приводит, обратный эффект

Повышение ставки происходит по указу Центробанка. Такая мера ведет к различным последствиям для государства, юридических и физических лиц. Стоит рассмотреть каждую категорию более подробно.

Последствия повышения ставки рефинансирования

Когда ЦБ повышает ставку, в государстве происходит следующее:

- рост уровня инфляции;

- рост уровня безработицы;

- отток капитала из страны;

- увеличение цен на внутреннем рынке;

- замедление производства товаров.

Однако резкое увеличение показателя может привести к снижению инфляции и повышению покупательской способности.

Для компаний означает:

- получение кредитов на менее привлекательных условиях;

- снижение производства, так как больше денег необходимо будет отдавать за получение различных товаров и услуг;

- снижение количества активных компаний, в результате чего снижается размер налоговых поступлений в бюджет.

Фирмы, которые работают на мировом рынке, тоже оказываются в невыгодном положении, так как увеличиваются их издержки, что ведет к увеличению себестоимости продукции.

Для потребителей эта мера означает:

- повышение доходности депозитов;

- увеличение стоимости кредитов;

- снижение покупательской способности;

- рост цен;

- увеличение размера штрафов и пени в организациях, которые привязаны к ставке рефинансирования;

- девальвация национальной валюты;

- отток инвестиций.

Поэтому необходимо осторожно управлять ставкой. Если ее постепенное повышение не изменит тенденцию на рынке, то резкое изменение позволит снизить уровень инфляции. В результате этого экономический рост страны ускорится.

Чаще всего ЦБ прибегает к комплексному воздействию на экономику страны для получения максимального положительного эффекта.

Обратный эффект

При резком повышении происходит обратный эффект. То есть, стоимость кредитов начинает снижаться, как и уровень инфляции. Чтобы стимулировать производство и продажу товаров за границу Центробанк вынужден проводить девальвацию национальной валюты. Это позволяет повысить экономику страны, не провоцируя инфляционные риски.

Принимается решение об изменении ключевого показателя коллегиально на заседаниях членов правления ЦБ РФ. Изучив реальное положение в экономике, они решают повысить/понизить ставку. Если особых изменений на рынке не происходит, то значение остается на том же уровне.

creditometr.online

К чему приводит увеличение ставки рефинансирования

Ставка рефинансирования — что это такое простыми словами?

- 1 Что такое ставка рефинансирования?

- 1.1 Как определяется?

- 1.2 Для чего необходима?

- 2 Когда происходит повышение ставки рефинансирования?

- 3 История изменения ставки рефинансирования

Каждый из нас в жизни сталкивается с финансовыми задачами и способами их разрешения.

Порой для этого требуется взять кредит на определенную сумму. Иной раз возникает вопрос: почему такие высокие проценты? Многое зависит от ставки рефинансирования. Что это и для чего она нужна? Попробуем разобраться.

Что такое ставка рефинансирования?

Итак, когда речь идет о заимствовании денег, стоит обратиться в коммерческий или государственный банк. После ознакомления со всеми условиями и после оформления договора выдается материальная сумма под определенные проценты.

Откуда у банка такие крупные ресурсы? Любая финансовая организация может занять денежные средства у Центрального банка Российской Федерации.

Ставка рефинансирования — это и есть те проценты в годовом исчислении, по которым ЦБ выдает кредиты всем коммерческим банкам и другим организациям.

Как это объясняется на простом примере? Допустим, финансовому учреждению не хватает материальных ресурсов, которые он имеет с вкладов от населения. Чтобы получить необходимые средства, организация не будет обращаться к конкурентам, которые предоставляют выдачу финансов на таких же высоких процентах.

Чтобы сократить свои расходы, банк заключает кредитный договор на определенную сумму денег с ЦБ. Такая сделка является самой выгодной, ведь ставка рефинансирования — проценты, под которые оформляется данная ссуда — составляет 8-10%.

Через расчетный период (1 год) заемщик обязуется вернуть предоставленный ему капитал вместе с набежавшей надбавкой.

За это время организация использует полученные средства для проведения разных денежных операций и выдачи кредитов под высокие проценты. Например, если учетная ставка Центрального банка была 10%, то для клиентов она составит 19-25%. Полученная разница приносит прибыль финансовому учреждению, с которым вы работаете.

Важно: чем выше процент рефинансирования ЦБ РФ, тем выше процентная ставка по депозитным и кредитным платежам для населения.

Одной из функций Центрального банка является развитие банковской системы всей страны. Благодаря этому финансовые организации получают капиталы извне на выгодных для себя условиях. Имея в распоряжении доходы, они могут:

- снизить проценты на кредитование для заемщиков и повысить свою конкурентоспособность;

- предоставить клиенту более подходящие условия, например продление срока кредитования и отсрочку платежа;

- значительно увеличить свою прибыль за счет выдачи большего количества кредитных средств, денежных ссуд или ипотечных займов.

В чем суть этой схемы и почему Центральный банк не может напрямую выдавать заемные деньги? Ответ прост: финансовый центр страны является кредитором для всей ее кредитной системы и потому сотрудничает только с крупными подразделениями. Ему выгодно работать с суммами, которые исчисляются десятками и сотнями тысяч. В связи с этим он сотрудничает с огромным количеством структур, имеющих свои отделения и филиалы и выступающих посредниками в отношениях с капиталом.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Важно: с 13 сентября 2013 года введено новое понятие в кредитной политике — ключевая ставка. Она определяет величину процента в операциях по краткосрочным кредитам. Также процентная ставка берет на себя основную роль в денежной сфере. С 2016 года величина ключевой ставки полностью соответствует ставке рефинансирования.

Как определяется?

Состояние текущей ставки рефинансирования зависит от стабильности экономики страны и уровня инфляции. Инфляция — это рост цен на услуги и товары в связи с обесцениванием денег и снижением курса государственной валюты. Сопровождается потерей покупательной способности граждан.

Если меняется уровень инфляции, то пропорционально ему Центробанк изменяет свою процентную ставку. Когда снижается процент на кредиты, количество заимствований начинает активно расти.

Это стимулирует экономику всей страны. Клиентам становится выгодно брать долг под небольшие дополнительные выплаты.

Соответственно, повышается покупательская способность населения, товары и услуги продаются все больше.

Такая ситуация идет на руку среднему и малому бизнесу. Выручка за продажи увеличивается, а с ней повышаются мощности производства. В результате учащается число покупок, оборот товаров у продавцов становится больше, они начинают повышать цены. Последний этап — происходит рост инфляции.

Ставка рефинансирования работает как один из способов выявления рыночной стоимости денег. Ее величина может назначаться по умолчанию или путем конкурсного отбора. Изучив историю экономики страны (начиная с 1992 года), можно увидеть, что ключевая ставка связана с процентом инфляции. Например:

- На 2014 год ставка составляла 8,25%, в то же время инфляция — 11,4%. Разница — 3,15%.

- На конец 2015 года ставка была 8,25% с инфляцией в 12,9%. Разница — 4,65%.

- В 2016 году ставка повысилась и составляла 10% с рекордно низкой инфляцией в 5,4%. Разница — 4,6%.

- 2017 год. На данный момент ключевая ставка — 8,25% наряду с инфляцией в 3%. Разница составляет 5,25%.

Для чего необходима?

Какую роль в современном мире финансов играет ставка рефинансирования? Она является главным государственным рычагом для регулирования уровня инфляции. В каких еще процессах фигурирует данная ставка?

- Уровень процентов, которые обязуются выплачивать коммерческие банки и организации после получения кредита от Центрального банка. На сегодня ЦБ использует значение ключевой ставки в работе с одалживанием средств на короткое время. Если срок кредитования устанавливается от 1 недели до 1 года, в таких операциях принимает участие и ставка рефинансирования.

- Показатель главной учетной ставки отражает состояние экономики страны. Колебание индекса ставки рефинансирования отображается на дополнительных выплатах по вложениям и депозитам. Вкладчикам стоит внимательно следить за уведомлениями из Центробанка, так как окончательная сумма вклада может существенно измениться. С целью привлечь капитал в банк, для депозитов устанавливают процентные ставки по показателю, который ниже ставки рефинансирования. Соответственно, для выдачи финансов используют проценты, которые на порядок выше установленной ставки. Это и есть основной доход для банковских учреждений. Изменение индекса ключевой ставки приводит к подъему или спаду экономики, к повышению инфляции или, наоборот, к ее понижению.

- Также от процента этой ставки зависит размер налогов для банковских депозитов. При налогообложении устанавливается ставка 35% от доходов по вкладам и превышения суммы, которая рассчитывается соответственно ставке рефинансирования. Доходы физических лиц облагаются налогом в случае процентов, превышающих ставку более чем на 10 пунктов. Все выплаты производит финансовое учреждение.

- Используется при нарушении застройщиком прав потенциального владельца жилья. Например, при несоблюдении срока передачи готового объекта недвижимости без серьезных причин.

- Исходя из показателя ставки, проводят расчет материальной ответственности работодателя в следующих ситуациях: задержка или невыплата заработной платы, отпускных, больничных и других выплат на законном основании. В таких случаях денежная компенсация составляет 1/300 ставки рефинансирования ЦБ от невыплаченной суммы за каждый день просрочки.

- Используя значение ставки, рассчитывают начисления относительно штрафов и пеней, платежей по коммунальным услугам, которые поступают в бюджет государства. Также это касается выплат по различным видам компенсации для поддержки малого бизнеса или предоставления налогового кредита. Как для физического, так и для юридического лица пеня по задолженности уплаты налогов или взносов начисляется по ставке рефинансирования. Это значение применяется по умолчанию для расчета санкций. Согласно Налоговому кодексу штраф начисляется каждый день, а процентная ставка составляет 1/300 от ставки рефинансирования ЦБ РФ.

Важно: если вы узнаете о повышении или снижении показателя ключевой ставки, подумайте о выгоде, которую можно извлечь из подобной ситуации.

Когда происходит повышение ставки рефинансирования?

Значение ставки рефинансирования является одним из ключевых факторов состояния экономики страны. Чем больше растет ставка, тем сильнее увеличивается спрос на вложения от иностранных инвесторов. Национальные банки дают возможность увеличить проценты по депозитам, тогда вкладчикам становится очень выгодно инвестировать в них денежные ресурсы.

С другой стороны, увеличение ставки рефинансирования влечет за собой повышение стоимости кредитных средств в стране, в связи с чем малым и средним предпринимателям становится невыгодно оформлять кредиты и получать деньги для усиления оборотов производства. После поднятия учетной ставки может начаться безработица и наблюдаться уменьшение количества денежных ресурсов в свободном обращении.

Когда происходит повышение ставки рефинансирования ЦБ, какая причина может стоять за этим? Главный момент — это ухудшение общей экономической ситуации. Чтобы стабилизировать положение, поднимают процентную ставку. Какие результаты это приносит?

- Центральный банк повышает ставку рефинансирования.

- Для коммерческих и финансовых организаций происходит подорожание денежных средств.

- Впоследствии увеличиваются процентные ставки по кредитам.

- Становится невыгодно занимать средства в долг — объемы кредитования сокращаются.

- Из-за малого оборота денежных ресурсов падает покупательская способность населения.

- Происходит снижение спроса на товары и услуги.

- Продавцы замедляют рост цен, чтобы восстановить уровень продаж.

Так приостанавливаются инфляционные процессы за счет небольшого спада экономических показателей в стране. Повышение главной учетной ставки ограничивает доступ экономики к кредитно-валютным ресурсам.

В идеале ставка рефинансирования должна сохраняться на таком уровне, чтобы вклады приносили доход, а возможность кредитования была доступной для юридических (предпринимателей) и физических лиц (обычных граждан).

История изменения ставки рефинансирования

Напомним, что под этим понятием с 1 января 2016 года имеется в виду показатель ключевой ставки, которая приравнена к ставке рефинансирования. Самостоятельное значение последней больше не указывается.

Итак, что происходило с учетной ставкой за 25 лет?

- Впервые она была установлена 1 января 1992 года и составляла 20%, но продержалась на таком уровне недолго.

- В течение 1993 и 1994 годов ставка достигла наибольшего значения и составляла 210%.

- С 1995 по 1996 годы процент колебался от 180 до 80 пунктов и постепенно снижался.

- За 1997 год значение ставки хоть и менялось множество раз, но на конец 1998 года осталось прежним — 60%.

- В период с 1999 по 2000 года ставка продолжала снижаться с первоначальных 60% до 28%.

- С 2001 по 2002 годы установленный процент составлял 23 пункта.

- 2003 и 2004 годы характеризуются неизменным сокращением ставки до 14%.

- На конец 2006 года значение составило 11,5%.

- В период с 2007 по 2008 годы происходило стабильное уменьшение ставки на 0,5%, соответственно, значение было 11%.

- После увеличения ставки, которая составляла 13% на начало 2009 года, она снизилась до 8,25% к концу 2010 года.

- За 2011 год ее значение почти не изменялось и осталось на уровне 8%. Такая стабильность наблюдалась и в 2012 году.

- С 2013 по 2014 годы ставка претерпела незначительные колебания и составляла 8,25%.

- В 2015 году ставка рефинансирования оставалась неизменной и определялась 8,25%.

- К концу 2016 года ставка сохранилась на уровне 10%.

- На данный момент последнее значение ключевой ставки с 30 октября 2017 года составляет 8,25%.

Сохраните статью в 2 клика:

Итак, ставка рефинансирования — это один из главных индикаторов финансового состояния государства. Она регулирует множество процессов в банковской системе. Поэтому перед тем, как взять кредит или сделать вклад, учитывайте процент данной ставки и ее состояние за последние несколько месяцев.

Источник: https://inask.ru/stavka-refinansirovaniya-chto-eto-takoe-prostymi-slovami/

Как влияет на заемщика изменение ставки рефинансирования

Любой экономический индикатор – будь то индекс потребительских цен или ставка рефинансирования – есть своего рода зеркало процессов, происходящих в экономике страны.

И если уметь правильно «читать» индикаторы, можно быть не только в курсе текущей рыночной ситуации, но и довольно точно прогнозировать предстоящие перемены.

А прогноз на будущее является базой для принятия решений о личных финансах: стоит ли сейчас брать кредит, или лучше выждать несколько месяцев? Держать ли деньги на банковском депозите или вложить их в инвестиционные бумаги? Стоит ли страховать инфляционный риск покупкой валюты? И так далее…

Для кредитных заемщиков одним из важнейших показателей как раз является ставка рефинансирования. Давайте для начала определимся в понятиях.

Рефинансирование кредитных организаций – согласно статье 40 федерального закона № 86-ФЗ «О центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г.

под этим термином понимается кредитование Банком России кредитных организаций, т.е. восполнение временной нехватки финансовых ресурсов у банков страны.

Цель рефинансирования – помочь банкам непрерывно кредитовать клиентов и выполнять свои финансовые обязательства перед инвесторами и вкладчиками.

Ставка рефинансирования – размер процентов в годовом исчислении, подлежащий уплате Банку России со стороны кредитных организаций за предоставленные кредиты.

С помощью ставки рефинансирования Центробанк воздействует на ставки межбанковского рынка, ставки по депозитам и кредитам, в числе прочих методов влияет на инфляцию и т.д.

Как видите, это очень важный инструмент в арсенале финансового регулятора, сравнимый с «полосатой палочкой» инспектора ДПС.

Даже незначительное изменение ставки рефинансирования дает эффект «кругов на воде» – то есть запускает такие процессы в экономике, которые влияют на повседневную жизнь большинства людей.

Вверх и вниз: кому выгодно?

Рост цен – неприятное явление, и слово «инфляция» за годы рыночной экономики выучили даже дети. Чтобы понять, как ставка рефинасирования связана с инфляцией, оглянемся немного назад.

В период с 2005 по 2006 годы темпы инфляции снижались; это немедленно отразилось на стоимости кредитных денег и, соответственно на ставке рефинансирования.

Так, за год официальный уровень инфляции снизился с 11,8 до 9%, а ставка рефинансирования – с 12% до 11%. Еще через год рубль снова укрепился, и ставка снизилась до 10%.

Но затем в экономике возникли неблагоприятные тенденции, цены снова начали разбег, и уровень инфляции в 2008-2009 годах оказался выше прогнозируемого уровня.

Нарастал мировой финансовый кризис, затронувший и Россию… Правительство совместно с Центробанком использовало комплекс мер по снижению инфляции.

Все эти процессы, опять-таки, как в зеркале отразились в ставке рефинансирования: в течение 2008 года ставка повышалась трижды, с 10,25% до 13%. Прогноз по инфляции также составлял 13%.

Принятые меры возымели воздействие – «самого страшного» не произошло. И вскоре ставка снова начала плавное снижение, продолжавшееся почти три года: с 13% в 2009 до 8% в 2011 году. Этот период, кроме всего прочего, ознаменовался бурным ростом потребительского кредитования, снижением процентных ставок по кредитам и одновременным снижением ставок по банковским депозитам.

На практике снижение ставки рефинансирования означает, что Центробанк дает деньги кредитным организациям на более выгодных условиях, стимулируя их самих активно выдавать кредиты. Чем банки и пользуются изо всех сил, привлекая все новых и новых заемщиков.

А держать деньги в банках становится менее выгодно: по закону, кредитные организации взимают налог с «чересчур доходных» вкладов (таковыми считаются те, ставка по которым более чем на 5% превосходят ставку рефинансирования).

В результате многие граждане вкладывают деньги в другие активы, инвестируют в бизнес, нередко – в недвижимость, что косвенным образом влияет на оживление рынков и подталкивает экономику к росту.

Если ставка рефинансирования снижается, то вскоре начинают дешеветь банковские кредиты.И это выгодно заемщикам.У вкладчиков банков – все наоборот: чем ниже ставка, тем хуже, поскольку деньги, положенные на счет, не приносят высокого дохода.

Повышение ставки рефинансирования приводит к удорожанию кредитов и росту доходности депозитов.

Ознакомиться со статистикой Центробанка по изменению ставки рефинансирования и узнать ее текущую величину можно на официальном сайте ЦБ.

Кредиты снова дорожают

Недавнее указание Банка России (от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России») снова повысило ставку рефинансирования, пока что не сильно – на четверть процентных пункта, до 8,25%.

И это снова нашло отражение в реальной ситуации на рынке финансовых услуг. В течение лета ряд банков (в том числе «Сбербанк», на который как на лидера рынка ориентируются очень многие финансовые организации) подняли ставки по ряду кредитных продуктов, в частности, по ипотеке.

Одновременно часть банков немного приостановила наращивание объемов кредитования и возобновила активную рекламу депозитов.

По мнению ряда экспертов, это устойчивый тренд – до конца 2012 года и в начале 2013-го можно ожидать дальнейшего пересмотра банками процентных ставок по депозитам и кредитам. Не исключена также и новая коррекция ставки рефинансирования.

Если вы решили взять кредит, имеет смысл не откладывать это решение в «долгий ящик». И лучше отдать предпочтение фиксированной, а не плавающей ставке.

Это должен знать каждый

Как уже упоминалось выше, влияние ставки рефинансирования распространяется не только на кредиты и депозиты. Это универсальный индикатор, который применяют во многих сферах кредитно-денежных отношений, в том числе при расчете налогов и сборов.

Так, согласно с п.2 ст.224 части 2 Налогового Кодекса РФ, ставка налога в 35% устанавливается на доходы по вкладам в банках, «в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ».

Кроме того, при помощи ставки рефинансирования рассчитывается пеня за просрочку или неуплату налога – согласно п.4 ст.

75 НК, пеня за каждый день просрочки определяется в процентах от неуплаченной суммы, а процентная ставка пени принимается равной 1/300 от текущей ставки рефинансирования.

И наконец, ставка рефинансирования исполняет функцию «пряжки ремня» для нерадивых работодателей, задерживающих заработную плату сотрудникам. За подобное поведение руководитель компании по закону несет материальную ответственность.

Согласно ст. 236 Трудового кодекса, при нарушении установленного срока выплаты заработной платы, отпускных, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с вместе с процентами.

Проценты насчитываются за каждый день просрочки, в размере не ниже 1/300 текущей ставки рефинансирования Центробанка РФ от сумм, невыплаченных в срок.

Так что знать основные функции и области применения ставки рефинансирования, а также ее текущий размер, очень полезно для любого человека, но особенно – для вкладчиков и заемщиков банков.

Анастасия Ивелич, редактор-эксперт

Источник: https://credits.ru/publications/376885/kak-vliyaet-na-zaemschika-izmenenie-stavki-refinansirovaniya

Что влечет за собой снижение ставки рефинансирования?

В середине текущей недели начнет действовать сниженная до 10,5% ставка рефинансирования. Какие эффекты следует ожидать в связи с этим для экономики в целом, к чему следует быть готовым вкладчикам и кредитополучателям Myfin.by рассказала Жанна КУЛАКОВА, финансовый консультант TeleTrade (ООО «ТелетрейдБел»). hbon.

ru

– Снижение ставки рефинансирования полностью вписывается в картину, которую мы видим с ценами, – констатирует эксперт. – Снижается инфляция – снижается ставка рефинансирования.

При этом разница между уровнем инфляции и ставкой рефинансирования остается значительной, даже некоторый запас хода вниз остается, так что снижение СР обоснованно.

Что касается эффекта на экономику, то вслед за ставкой рефинансирования могут снижаться ставки по кредитам и депозитам и, соответственно, может наблюдаться рост кредитования – для экономики это хорошо.

Кредитование является одним из главных драйверов экономического роста. В прошлом году ставки по кредитам упали примерно в два раза, и на этом фоне был отмечен большой рост потребительского кредитования.

Высокая потребительская активность – всегда хороший фундамент для того, чтобы экономика продолжала расти и развиваться, поскольку при наличии высокого внутреннего спроса продавцы могут больше продавать, а производители – больше производить.

С этой точки зрения рост кредитования – это хорошо.

Оборотной стороной медали здесь является возможный рост импорта. Люди ведь покупают не только отечественные товары, но и импортные. А рост импорта, в свою очередь, может вызвать некоторый дисбаланс между спросом и предложением на внутреннем валютном рынке и оказать давление на курс белорусского рубля.

Ставки по депозитам пойдут вниз, но оттока вкладов не будет

– Что касается депозитов, то снижение ставок, естественно, снижает инвестиционную привлекательность белорусского рубля и депозитов в национальной валюте, – обращает внимание Жанна Кулакова. – Маловероятно, что будет значительный отток из банков, потому что альтернативных низкорисковых инструментов в Беларуси особо и нет.

Думаю, белорусы продолжат держать деньги в банках – по крайней мере, большинство. Важно, что при этом и по валютным вкладам тоже падают ставки. У нас не происходит такой ситуации, что рублевые депозиты становятся менее привлекательными, а валютные – более привлекательными. В ряде случаев процентная ставка по валютным вкладам сейчас не покрывает даже инфляцию доллара.

Так что я не думаю, что снижение СР ухудшит структуру депозитного портфеля банков.

Недвижимость подорожает

– Еще один эффект, который можно выделить от снижения ставки рефинансирования, начал проявляться в прошлом году и, видимо, продолжит работать и в этом – это рост цен на недвижимость, – добавила финансовый консультант.

– Вместе со всеми остальными типами кредитных продуктов подешевели кредиты на жилье, и еще в конце прошлого года риелторы отмечали, что на рынке «новостроя» около 70% сделок теперь осуществляется с привлечением банковского кредитования.

Нельзя сказать, что кредиты на жилье стали дешевыми. Суммы займов там крупные, и в итоге обслуживать их довольно накладно. Тем не менее, это уже не так дорого, как раньше, когда ставки были по 30-40%.

Альтернативный сценарий

– Нужно понимать, что совсем необязательно снижение ставки рефинансирования вызовет снижение ставок по кредитам и вкладам, – обратила внимание аналитик. – Может быть и другой сценарий.

Нужно учитывать не только ставку рефинансирования, но и состояние банковской ликвидности. У нас в банковской системе на протяжении последних нескольких лет сохранялся значительный профицит ликвидности, т.е. были лишние деньги в системе, которые некуда было размещать. Нацбанк их то и дело изымал с помощью, например, краткосрочных облигаций.

Когда есть лишние деньги в системе – создаются предпосылки для снижения процентных ставок. Но к текущему моменту профицит ликвидности у банков иссяк. Более того, за последний месяц Нацбанк уже несколько раз проводил операции поддержки ликвидности. Это говорит о том, что в банковской системе профицит сменяется дефицитом.

Дефицит ликвидности сам по себе ведет к повышению процентных ставок. Не исключено, что на фоне снижения ставки рефинансирования ставки по кредитам и вкладам останутся на прежнем уровне или даже вырастут.

Раз у банка нет свободных денег, значит, ему нужно привлекать побольше. А чтобы привлечь – нужно заманить вкладчика более высокой доходностью.

Заманивая вкладчиков более высокой доходностью, банк потом будет и в кредит выдавать эти деньги дороже.

Если такое произойдет – ставки пойдут вверх за счет роста маржи. Происходит это следующим образом. Раньше, к примеру, кредит стоил СР+2% или СР+3%, где 2-3% – это маржа. Так вот, эта маржа может вырасти, скажем, до 4-5%. И кредит станет стоить уже СР+4% или СР+5%.

Кстати, если посмотреть ставки на межбанковском рынке, мы увидим, что в начале декабря, два месяца назад, ставка была около 9%, месяц назад, в начале января – около 10%, а сейчас около 11%. Рост уже происходит. Так что ставка рефинансирования – не единственный показатель, который может влиять на кредиты и вклады.

Ссылка скопирована в буфер обмена

Источник: https://myfin.by/stati/view/10340-chto-vlechet-za-soboj-snizhenie-stavki-refinansirovaniya

К чему приведет повышение ключевой ставки до 17% центробанком рф?

Дек 18, 2014 01:15 Редактор

Как известно, по решению совета директоров Центрального Банка России, в ночь с 15-го на 16-е декабря 2014 года ключевая ставка была повышена до 17%. Это не могло не отразиться и на экономике, и на настроениях общества, потому что повлекло за собой значительные колебания курса валют, падение рубля, подвижки в ценах — особенно на импортные товары.

Зачем ЦБ повышает ключевую ставку, и чего ожидать от 17-типроцентного повышения на этот раз?

С чем связано повышение ставки рефинансирования центробанком – зачем цб рф повышает ключевую ставку?

На этот раз ставка рефинансирования по велению Центрального Банка РФ выросла сразу на 6,5 пунктов. Напомним, что совсем недавно, а точнее – 11 декабря 2014 года, ставка повышалась до 10,5 процентов – это составляло 1 пункт от прежней. Менее чем за неделю ставка взлетела с 10,5 до 17-го процентного пункта.

Центробанк принял это непростое, и в чём-то шоковое, решение для того, чтобы установить контроль над рисками девальвации рубля и инфляции.

Для справки: ключевая ставка – это своеобразный банковский инструмент для расчетов денежных кредитов. Под эту ставку Центральный Банк России выдает другим банкам и кредитным организациям кредиты, поэтому она влияет на уровень инфляции, являясь решающим показателем для формирования процентных ставок по займам.

Решение повысить ставку ЦБ продиктовано временем, потому что курс рубля упал до критической отметки по отношению к мировым валютам. Ужесточение кредитно-денежной политики призвано остановить надвигающиеся риски дальнейшего падения рубля, пока все процессы ещё обратимы и контролируемы.

Чем грозит повышение ставки рефинансирования на 16.12.2014 год – как повышение ключевой ставки отразится на кредитах и вкладах?

По разъяснениям регулятора, кредиты, которые обеспечиваются поручительствами или активами нерыночного плана, сроком от 2 до 549 дней, будут выдаваться по плавающей ставке процентов, которая устанавливается на планке ключевой ставки ЦБ Российской Федерации. Напоминаем, что ранее кредиты сроком от 2 до 90 дней выдавались по фиксированной ставке.

То есть, в повышении этой ключевой ставки есть и положительный момент, ведь у банков отныне не будет возможности брать у Центробанка кредиты по низким процентным ставкам и скупать на эти денежные средства валюту, тем самым создавая ажиотаж и повышая её курс по отношению к рублю.

Кредиты и повышение ключевой ставки до 17%

Эксперты ожидают неблагоприятное влияние на кредитную политику повышения ключевой ставки. Банки, получая кредиты под высокие проценты у Центрального Банка России, будут стараться эти расходы возмещать за счет заемщиков.

- Ожидается значительное повышение ставок по новым кредитам.

- Кроме того, большой процент от всех кредитов заемщиками брался на рефинансирование старых. Теперь, со значительно возросшими ставками, брать новые кредиты на погашение старого невыгодно, а для многих – уже невозможно.

- Эксперты говорят о скорой неотвратимой приостановке ипотечного кредитования всех видов.

- Банки также будут очень неохотно выдавать кредиты, учитывая значительно пониженную в последнее время платежеспособность значительной части населения.

Вклады и повышение ключевой ставки до 17%

Если по новым вкладам прогнозируется рост процентных ставок, то ставки по старым вкладам остаются фиксированными, прежними.

- Для всех, кто сохраняет свои средства на банковских рублевых счетах, будет выгоднее сейчас расторгнуть прежний договор и тут же заключить новый, с более выгодной ставке, чтобы средства не обесценивались.

- Кредиты в рублях не нужно стараться погасить досрочно – тем более, если процентная ставка по кредиту установлена ниже процента инфляции.

- Если есть свободные средства, самое рациональное решение – положить их на депозитный счет с высоким процентом. Узнавайте в банках – сегодня уже есть ставки по вкладам, которые превышают 12%.

Как повышение ставки рефинансирования до 17 % связано с курсом рубля?

Эльвира Набиуллина, глава Центрального Банка Российской Федерации, разъяснила ситуацию с падением курса рубля и срочным увеличением ключевой ставки до 17%.

Ситуация довольно сложная и тревожная, но, по словам Эльвиры Сахипзадовны, «мы должны научиться жить в новой зоне, ориентироваться в большей степени на собственные источники финансирования, проекты и дать шансы для импортозамещения».

Этот шаг, по мнению главы ЦБ, призван сдержать рост цен и дальнейшее падение рубля.

По словам Михаила Емельянова, первого заместителя председателя комитета по экономической политике Государственной Думы России, резкое и значительное одномоментное повышение ключевой ставки замедлит обрушение рубля в ближайший период времени, но плохо скажется на развитии всей экономики России.

То есть, последствия некоторые эксперты предрекают серьезные, прежде всего — для экономики России в долгосрочной перспективе.

По мнению Карена Туманянца, финансового аналитика, результаты этого шага ЦБ России мы сможем в полной мере оценить не ранее, чем через полгода – именно столько необходимо для отражения действий регулятора в волне инфляции.

Положительным моментом во всей этой ситуации можно считать укрепление валютного курса рубля – стабилизировав его таким инструментом, как повышение ключевой ставки, можно избежать деноминации.

Карен Туманянц утверждает, что, несмотря на ожидаемое ухудшение положения банков, дефолта в России, какой потряс страну в 1998 году, всё-таки не будет.

По словам аналитика, сегодня мы столкнулись с нестабильным положением рубля и некоторой рецессией экономики в России, но это далеко от сценария 1998 года, когда ставка была повышена от 20% до 100%.

То есть, на сегодняшний день Центральный Банк России имеет эффективные инструменты, которые могут предотвратить дальнейшее падение рубля и рост инфляции – пусть и не моментально.

Загрузка…

Источник: https://crediti-bez-problem.ru/k-chemu-privedet-povyshenie-klyuchevoj-stavki-do-17-centrobankom-rf.html

Все об учетной ставке: что это и как она влияет на инфляцию и цены

Приветствую! Практика показывает, что в кризис растет спрос на услуги финансовых консультантов. А еще – резко подскакивает число поисковых запросов на финансовую тематику. Пользователи Google и Яндекса начинают активно спрашивать, что такое девальвация, сделки РЕПО, процент по векселю, индекс РТС и сланцевая нефть.

В кризис каждый взрослый россиянин с доступом в Сеть становится экспертом в сфере международной экономики.

Источник: http://capitalgains.ru/obrazovanie/vse-ob-uchetnoj-stavke-chto-eto-i-kak-ona-vliyaet.html

‘; blockSettingArray[6][«setting_type»] = 1; blockSettingArray[6][«element»] = «h2»; blockSettingArray[6][«elementPosition»] = 0; blockSettingArray[6][«elementPlace»] = 1; blockSettingArray[8] = []; blockSettingArray[8][«minSymbols»] = 0; blockSettingArray[8][«minHeaders»] = 0; blockSettingArray[8][«text»] = ‘

‘; blockSettingArray[8][«setting_type»] = 6; blockSettingArray[8][«elementPlace»] = 1; var jsInputerLaunch = 15;

lawyerics.ru

Ставка рефинансирования — все последние новости о повышении и понижении ставки

Сколько будет 2/3 ставки рефинансирования? Рассчитать на калькулятореБеспроцентные или льготные кредиты – не редкость и встречаются достаточно часто. Но не каждый заемщик знает, что, получая займ, проценты по которому ниже установленных законодательством, он получает материальную выгоду (МВ), которая облагается налогом. Он рассчитывается, как 2/3 от ставки рефинансирования. Это сколько спросите вы? Для вычисления используется специальная формула, при работе с которой иногда возникают сложности.

Ставка рефинансирования 8 099

Калькулятор неустойки, пени по 1/300 ставки рефинансирования

Калькулятор неустойки, пени по 1/300 ставки рефинансированияНесвоевременное выполнение условий договора или отдельных норм действующего законодательства влечет за собой начисление пени. Это необходимая мера, которая стимулирует нарушителя выполнить свои обязательства и выступает своеобразной компенсацией ущерба другой стороне. Рассчитывается пеня как одна трехсотая ставки рефинансирования, действующей в период существования просрочки.

Ставка рефинансирования 45 302

Как можно рассчитать 1/150 ставки рефинансирования за каждый день просрочки?

Как можно рассчитать 1/150 ставки рефинансирования за каждый день просрочки?Законодательством РФ предусмотрена ответственность за несвоевременное выполнение обязательств по уплате налогов, взносу платежей за ЖКХ, выплате зарплаты и пособий работникам, погашению кредита в банке и т.п.

Как одна из мер, которая стимулирует нарушителя как можно быстрее оплатить просроченный долг, используется неустойка. Она начисляется за каждый день с даты возникновения задолженности и увеличивает ее размер, поэтому должник стремится как можно быстрее погасить долг, а после и сами штрафные санкции (которые перестают начисляться с момента погашения долга, но также подлежат обязательной уплате за весь период).

Ставка рефинансирования 12 071

Рассчитать на калькуляторе пеню по 1/130 ставке рефинансирования онлайн

Рассчитать на калькуляторе пеню по 1/130 ставке рефинансирования онлайнПеня используется как один из методов воздействия на нарушителя, который несвоевременно или не в полной мере выполняет свои обязательства. Рассчитывается она ежедневно с момента возникновения просрочки, ее базой является ставка рефинансирования, которая устанавливается Центробанком РФ.

Ставка рефинансирования 12 088

Динамика ставки рефинансирования по годам в таблице

Динамика ставки рефинансирования по годам в таблицеСтавка рефинансирования – это размер вознаграждения Центробанка за предоставление им кредитов коммерческим банкам. Она также имеет и фискальную функцию и используется для расчета пени за несвоевременную выплату зарплаты, уплату налогов, погашение кредитов и других платежей.

Ставка рефинансирования 74 752

Расчет двукратной ставки рефинансирования

Расчет двукратной ставки рефинансированияСтавка рефинансирования не только выступает одним из инструментов реализации кредитно-денежной политики государства, но и используется для расчета размера штрафных санкций за несвоевременное выполнение обязательств (пени за просрочку по кредиту, уплате налогов, выплате зарплаты и т.д.). Законодательством предусмотрена неустойка в размере 1/300 от действующей ставки рефинансирования, но иногда используется и двойное ее значение.

Ставка рефинансирования 6 501

Рассчитать просрочку по ставке рефинансирования — калькулятор

Рассчитать просрочку по ставке рефинансирования — калькуляторНесвоевременное выполнение обязательств влечет за собой определенные последствия. Одно из них – неустойка за каждый день просрочки. Величина этого показателя, правила начисления, оплаты могут быть указаны в гражданско-правовом или коммерческом договоре, в противном случае определение задолженности и размера штрафных санкций осуществляется по закону.

Ставка рефинансирования 13 331

Калькулятор по 1/360 ставки рефинансирования — сколько это будет?

Калькулятор по 1/360 ставки рефинансирования — сколько это будет?Неустойка широко используется как в гражданско-правовых договорах, так и в договорах коммерческого характера. Она является инструментом обеспечения выполнения обязательств сторонами. Сама по себе неустойка – это определенная сумма финансовых средств, которая выплачивается в случае нарушения условий соглашения. Применение этого инструмента регламентирует ГК РФ и другие нормативно-правовые акты.

Ставка рефинансирования 18 469

Список программ по субсидированию процентной ставки по ипотеке в России 2019 года

Список программ по субсидированию процентной ставки по ипотеке в России 2019 годаИпотека – один из наиболее популярных способов для россиян приобрести собственное жилье. Но, несмотря на доступность ипотечных программ, далеко не каждая семья может позволить себе оформить такой кредит из-за высокого платежа, который со временем становится бременем для семейного бюджета. Главная причина – процентная ставка, она в основном и определяет размер платежа и сумму переплаты.

Ставка рефинансирования 5 237

Формула расчета пени и неустойки по 1/300 ставки рефинансирования с калькулятором

Формула расчета пени и неустойки по 1/300 ставки рефинансирования с калькуляторомНесвоевременная уплата налогов, сборов, кредитов и других платежей приводит к возникновению штрафных санкций. Помимо них, нужно заплатить и неустойку. Она рассчитывается по специальной формуле расчета 1 300 ставки рефинансирования (СР), которая действует на дату проведения платежа, зависит от суммы, срока просрочки.

Ставка рефинансирования 45 348

Что же такое переменная ставка по ипотеке?

Что же такое переменная ставка по ипотеке?Процентная ставка по ипотеке играет важную роль. Она влияет не только на сумму переплаты, но и на размер платежа. Поэтому заемщик тщательно выбирает программу ипотечного кредита с самыми выгодными условиями. Сегодня на рынке кредитования достаточно много предложений, анализируя которые заемщику часто сложно сделать правильный выбор.

Ставка рефинансирования 699

В последние несколько лет банки стали снижать процентные ставки по кредитам. Например, только в 2017 году снижение по ипотеке в среднем составило 0.67%. Это стало возможным во многом благодаря уменьшению ставки рефинансирования.

Ставка рефинансирования – один из главных инструментов кредитно-денежной политики государства. Изменение ставки рефинансирования оказывает влияние не только на стоимость кредитов, но и на процентные ставки по вкладам, и даже на налогообложение. Повышение ставки рефинансирования происходит при ухудшении состояния экономики. Таким образом регулятор ограничивает кредитование и создает условия для привлечения средств вкладчиков в банковскую систему за счет удорожания депозитов. Снижается ставка рефинансирования, когда состояние экономики улучшается. Это можно наблюдать сегодня в России.

Решение об изменении ключевой ставки принимает Центробанк на заседании совета директоров. Во время кризиса регулятору нужно быть более гибким и оперативно реагировать на изменение микро и макроэкономических показателей. Так, во время нестабильной ситуации в 90-е ставка менялась несколько раз в месяц и достигала отметки 200 пунктов. Поэтому руководству предприятия и бухгалтерам нужно следить за новостями Центробанка не только в период ухудшения экономической ситуации, но и в период ее улучшения.

Не так давно появились новости по снижению ставки до уровня 7.25% с 26-го марта 2018 года. По словам главы ЦБ РФ, это не последнее снижение ставок, которое запланировано на текущий год. Рост экономических показателей и рекордно низкий уровень инфляции позволяют с оптимизмом смотреть на будущее. Если ситуация не изменится в худшую сторону, ключевая ставка упадет уже к лету этого года.

Регулятор, вероятнее всего, будет снижать ключевую ставку поэтапно. Изучая последствия каждого такого снижения, будет обсуждаться целесообразность дальнейшего изменения показателя.

Новость об изменении ключевой ставки сама по себе является сигналом для банков и участников рынка, что регулятор взял курс на снижение в долгосрочном периоде. Это говорит о том, что в ближайшем будущем стоимость кредитных ресурсов будет не повышаться, а снижаться, что даст возможность планировать крупные, масштабные проекты и привлекать инвестиции для их реализации.

От такого шага выигрывает не только бизнес, но и каждый гражданин РФ. Снижаются проценты по кредитам для населения, дорогостоящие товары становятся более доступны простым гражданам за счет возможности использования кредитных средств. Также важно, что упадет ставка по ипотеке. Это сделает жилье доступнее и стимулирует застройщиков возводить новые, современные здания.

В 2018 году Центробанк уже второй раз снижает ставку рефинансирования. Снижение в размере 0.25 пунктов является нормальной практикой в условиях роста экономики. Менять индикатор более быстрыми темпами не рекомендуется, так как это может привести к непрогнозируемому эффекту. Рынок может не успеть перестроиться и адекватно среагировать на новые условия.

refinansirovanie.org

PR-Credit.RU – все про кредиты и займыПовышение ставки рефинансирования — PR-Credit.RU

Для того чтобы понять, к чему приводит повышение ставки рефинансирования, следует очень хорошо разобраться в том, какой же экономический смысл этого коэффициента.

Для того чтобы понять, к чему приводит повышение ставки рефинансирования, следует очень хорошо разобраться в том, какой же экономический смысл этого коэффициента.

Что такое ставка рефинансирования?

Каждый, кто изучал экономику в институте или самостоятельно, знает, что ставка рефинансирования — это основная учетная ставка, которую назначает Центробанк России. Он выдает кредитные ресурсы коммерческим банкам, которые в свою очередь выдают их предприятиям и частным лицам.

С одной стороны, повышение ставки рефинансирования ведет к увеличению ставок по депозитам, а значит, привлекает инвесторов, которым становится выгодно вкладывать деньги в банковский сектор России. С другой стороны, когда ставка рефинансирования растет, то стоимость кредитных ресурсов увеличивается, а значит, малый и средний бизнес не могут такие кредиты осилить. Все это может привести к тому, что они либо закроются, либо не будут расширять свое производство. Как следствие, страну ожидает сокращение рабочих мест, увеличение дефляционных процессов, основанных на уменьшении денежной массы, находящейся в обращении.

Ставка рефинансирования в России

Нельзя прямо ответить на вопрос, почему в России высокая ставка рефинансирования. Во-первых, вот уже в течение последнего года она постоянно снижается — последнее ее уменьшение на 0.25 процентных пункта имело место не далее как в июне 2017 года. Теперешнее ее значение составляет 9 %. Конечно, в западных странах она еще ниже, но, к сожалению, наша экономика пока еще не может себе такого позволить.

Справедливости ради стоит отметить, что в предыдущие периоды ставка рефинансирования росла и достигала 23 % в 2002 году, 150 % — в 1998 году (как раз в разгар кризиса) и 200 % — в 1995 году. Таким образом, стоит заметить, что сегодняшнее значение не самое высокое.

Повышение учетной ставки рефинансирования, по словам отечественных экспертов в области макроэкономики, окажет негативное влияние на экономику, затормозит реформационные процессы, не даст развития, а потому нежелательно на сегодняшний момент. Наоборот, правительство делает все возможное для того, чтобы постоянно снижать ее значение.

Что происходит, если увеличивается ставка рефинансирования

В случае если наблюдается увеличение ставки рефинансирования, сразу же изменяется стоимость кредитов — опять же в сторону увеличения.

В первую очередь недоступные кредиты для юридических лиц приводят к торможению развития экономики, снижению такого важного показателя, как валовый внутренний продукт, который является главным и самым важным показателем экономического развития страны.

Во вторую очередь снижается объем кредитов, выдаваемых физическим лицам. А это означает, что граждане меньше купят квартир и домов, не так быстро обновят свои автомобили, не будут менять работающий уже три года телевизор.

Все это приведет к падению покупательского спроса, причем по всем статьям ещё больше тормозя развитие экономики. Вот почему в случае, если необходим экономический рост, следует снижать, а не увеличивать ставку рефинансирования.

Поделись с друзьями!

pr-credit.ru

Повышение ставки рефинансирования | Налоги и Право

Совет директоров Банка России в пятницу решил повысить ключевую ставку с 7,5 до 8 процентов годовых. И повысил. Объяснив это борьбой с инфляцией.

Ожидаемое замедление роста цен, разогнавшегося в первом полугодии, идет слишком медленно, объяснили в Центробанке. Сейчас в годовом исчислении инфляция составляет 7,5 процента. Принятое решение, уверены в ЦБ, понизит темпы роста потребительских цен до 6-6,5 процента по итогам этого года, а в среднесрочной перспективе даст возможность выйти на уровень 4 процентов.

Совет директоров Банка России в пятницу решил повысить ключевую ставку с 7,5 до 8 процентов годовых. И повысил. Объяснив это борьбой с инфляцией.Ожидаемое замедление роста цен, разогнавшегося в первом полугодии, идет слишком медленно, объяснили в Центробанке. Сейчас в годовом исчислении инфляция составляет 7,5 процента. Принятое решение, уверены в ЦБ, понизит темпы роста потребительских цен до 6-6,5 процента по итогам этого года, а в среднесрочной перспективе даст возможность выйти на уровень 4 процентов.

иск еще большего раскручивания инфляции только увеличивался из-за обострения напряженности вокруг Украины и угрозы расширения европейских санкций. Они могут вызвать увеличение оттока капитала, сокращение экспорта, а это угрожает стабильности валютного курса и, следовательно, ценам на импортные товары, доля которых на нашем рынке очень велика. Также определенную роль в увеличении инфляционных ожиданий сыграла дискуссия вокруг повышения налогов в правительстве, объясняет ЦБ.

С началом украинского кризиса это уже третье повышение ставки, но предыдущие шли с шагом в 1 процент. При этом в сообщении ЦБ содержится важная оговорка о том, что для борьбы с инфляцией он при необходимости уже 12 сентября может повысить ставку еще больше. По ключевой ставке ЦБ выдает краткосрочные кредиты банкам, принимая в залог ценные бумаги.

Это основной канал получения банками ликвидности.

«С точки зрения борьбы с инфляцией повышение ключевой ставки всегда дает положительный эффект: более дорогие деньги делают их менее доступными», — сказал «РГ» Константин Корищенко, завкафедрой фондового рынка и финансового инжиниринга РАНХиГС, бывший зампред Центробанка.

Для ЦБ финансовая стабильность — приоритет. Банковской системе, однако, теперь придется сложнее, признает экономист. И она будет кредитовать компании, предприятия под более высокие проценты.

Впрочем, для экономического роста важна не только цена денег, но и их количество. В предыдущие годы рост обеспечивался притоком капитала. Сейчас ситуация иная. Деньги из страны уходят, в этом году отток ожидается на уровне в 100 миллиардов долларов. Значит, чтобы компенсировать отток, да еще и дать экономике возможность развиваться, нужно направить деньги в реальный сектор либо через ЦБ, а дальше через банковскую систему, но мы видим, что этот путь сужается, либо через бюджет, распечатав резервы, говорит Константин Корищенко.

Часть экономистов призывает ЦБ снизить ключевую ставку, чтобы сделать заемные деньги дешевле и тем самым способствовать инвестиционной активности. Однако снизить ставки — значит, очень быстро раскрутить инфляцию и ослабить рубль, возражают в ЦБ. При этом там подчеркивают, что на инвестиции влияет не только стоимость денег, но и множество других факторов. И можно привести в пример Евросоюз, где при баснословно дешевых кредитах Европейскому центральному банку пришлось ввести отрицательные ставки для своих депозитов, чтобы заставить банки кредитовать экономику, а не держать деньги на счетах в ЕЦБ.

Структурные проблемы экономики, а не дорогие кредиты — вот главная причина еле заметного роста. К ним относятся, объясняет ЦБ, дефицит рабочей силы, высокая загрузка конкурентоспособных производственных мощностей, медленные подвижки с производительностью труда, недостаток качественных инвестпроектов. К этому добавляется то затухающая, то обостряющаяся угроза секторальных санкций.

Повышая ключевую ставку, ЦБ на самом деле борется за снижение ставки по кредитам и вовсе не идет против экономического роста, считает замдиректора института «Центр развития» НИУ «Высшая школа экономики» Валерий Миронов. Только при низкой инфляции возможно развитие обрабатывающей промышленности, которая является ключевой для инноваций и развития экономики в целом.

Сейчас в этих отраслях средняя рентабельность держится на уровне 8 процентов. А при темпах роста цен свыше 7 процентов в год банки готовы дать взаймы лишь под 12 процентов, закладывая в эту цифру уровень инфляции, риски и свою маржу.

Только при выходе на определенный ЦБ ориентир в 4 процента и снижении рисков банки начнут кредитование под 8 процентов, предполагает собеседник «РГ». Тогда предприятия обрабатывающей промышленности с рентабельностью чуть выше средней уже смогут брать кредиты на развитие.

Что касается банковских депозитов, то, считают эксперты, изменение ключевой ставки ЦБ прямо на них не повлияет. Здесь все определяется рынком, тем, несет ли население деньги в банки. Однако реальная доходность вкладов, безусловно, при снижении темпов инфляции только возрастет.

lawedication.com

Повышение ставки рефинансирования (Институт Гайдара)

Так как ставка рефинансирования является базовой процентной ставкой для всех кредитных операций Банка России, то ее изменение повлекло за собой аналогичное увеличение других процентных ставок ЦБ РФ.Вид кредита | Ставка (% годовых) | |

| До изменения | После изменения | |

| Внутридневной | 0 | 0 |

| Овернайт | 10,75 | |

| Ломбардный | 7,5% – на срок 7 календарных дней; 8,5% – на срок 1 календарный день | 7,75% – на срок 7 календарных дней; 8,75% – на срок 1 календарный день |

| Кредит под залог и поручительства | 9,5 | 9,75 |

| Кредит, обеспеченный активами | 9,5 | 9,75 |

| Кредит под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций | 7,5 – до 90 календарных дней; 8,5 – от 91 до 180 календарных дней | 7,75 – до 90 календарных дней; 8,75 – от 91 до 180 календарных дней |

Кроме того, процентная ставка по сделкам «валютный своп» также была повышена с 8,5% до 8,75%, а процентные ставки по операциям прямого РЕПО выросли на 0,25 п.п. (на срок 1 день – с 7,5% до 7,75% годовых, а на срок 7 дней – с 8,5% до 8,75% годовых).

Данный шаг Банка России объясняется продолжающимся ускорением инфляции со второй половины 2007 г. Заметим, что в настоящее время российские банки не испытывают проблем с ликвидностью, о чем свидетельствуют сравнительно низкие процентные ставки на рынке МБК, слабый спрос на средства федерального бюджета, размещаемые Минфином России на аукционной основе, а также небольшие объемы операций прямого РЕПО. Повышению объема ликвидных ресурсов в банковской системе способствует и возобновившийся приток частного капитала. В целях стерилизации избыточного денежного предложения Банк России повысил также процентные ставки по депозитным операциями: депозитам на стандартных условиях «том-некст», «спот-некст» и «до востребования» – с 3,25% до 3,5% годовых, «1 неделя» и «спот-неделя» – с 3,75% до 4% годовых. Данная мера направлена на повышение привлекательности депозитов у кредитных организаций и, следовательно, стерилизацию избыточной ликвидности.

Таким образом, ЦБ РФ предпринял шаги, направленные на ужесточение денежно-кредитной политики. Напомним, что это уже третье повышение ставок в текущем году: ранее ЦБ РФ увеличивал ставку рефинансирования на 0,25 п.п. 4 февраля и 29 апреля. На наш взгляд, в условиях значительного ускорения инфляции данные меры являются вполне оправданными. Однако необходимо понимать, что в силу небольшой роли, которую играют процентные ставки, устанавливаемые ЦБ РФ на финансовом рынке страны, принятые меры носят, скорее, психологический характер и призваны продемонстрировать решимость ЦБ в борьбе с инфляцией. Кроме того, повышение процентных ставок не окажет сильного влияния на инфляционные процессы в случае продолжения масштабного притока частного капитала и дальнейшего повышения цен на энергоносители.

П.В. Трунин – к.э.н., зав. лабораторией денежно-кредитной политики

www.iep.ru