Путин поручил повысить пенсии военным

https://ria.ru/20220121/pensii-1768914040.html

Путин поручил повысить пенсии военным

Путин поручил повысить пенсии военным — РИА Новости, 21.01.2022

Путин поручил повысить пенсии военным

Владимир Путин на заседании Совбеза предложил проиндексировать военные пенсии на 8,6 процента. РИА Новости, 21.01.2022

2022-01-21T14:35

2022-01-21T14:35

2022-01-21T15:33

владимир путин

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/0b/13/1759805745_0:341:3036:2048_1920x0_80_0_0_640556f21a1f991af23b14c41e95edcb.jpg

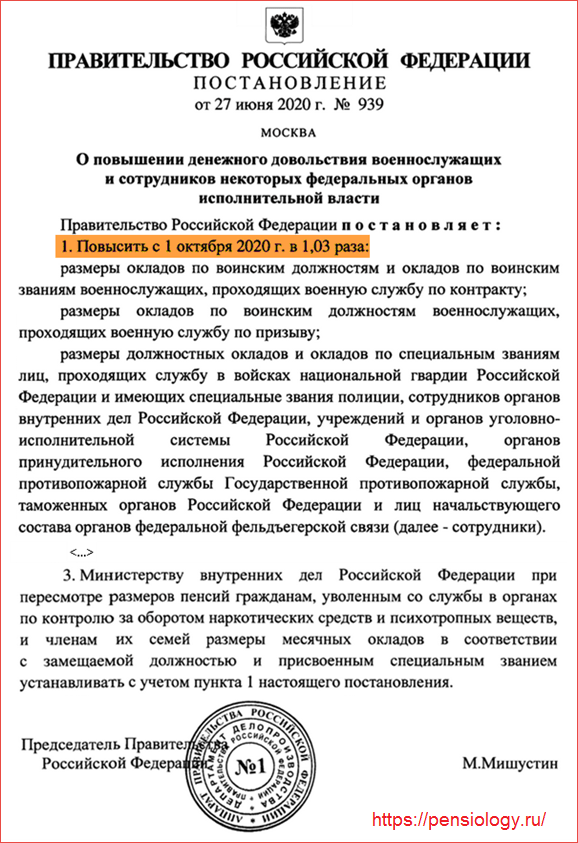

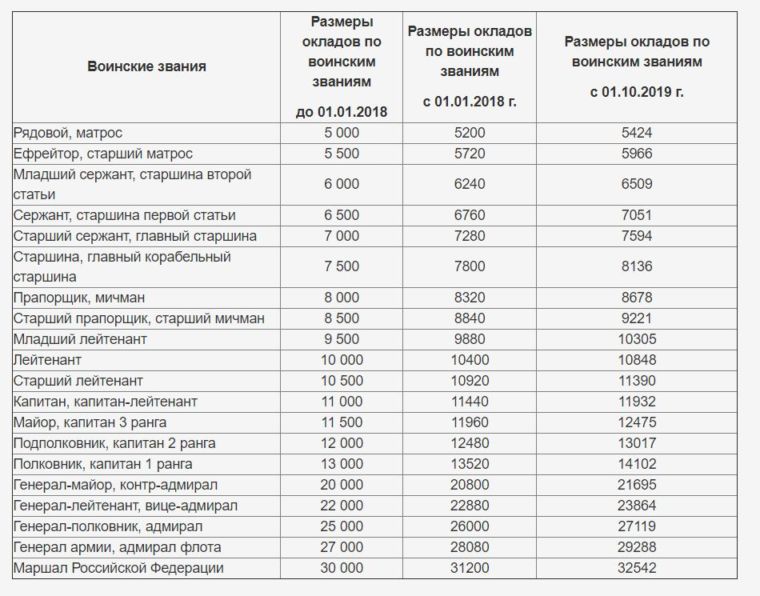

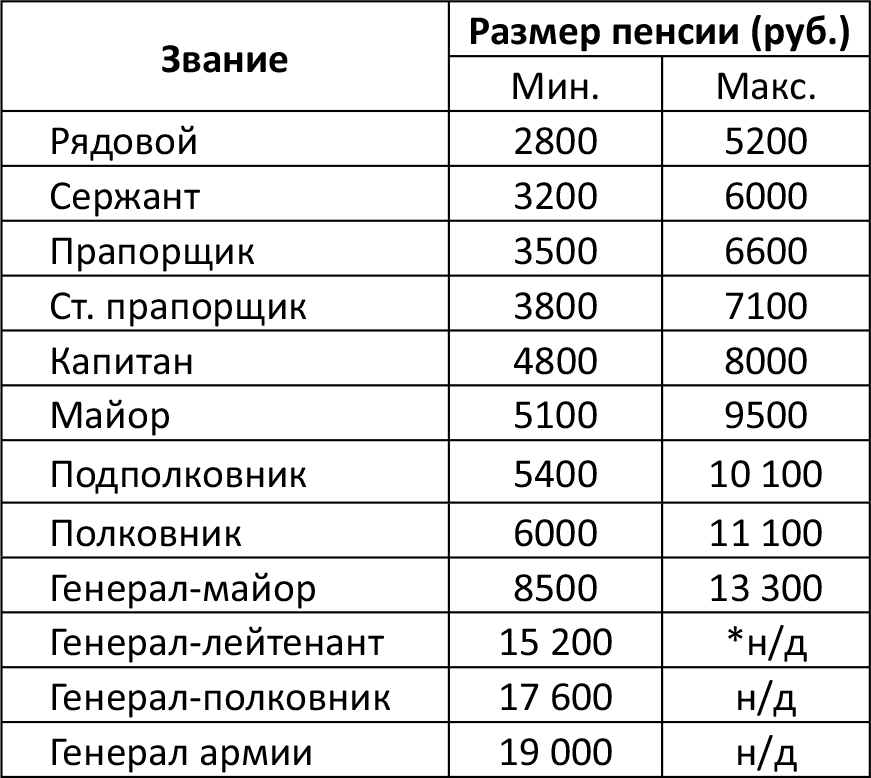

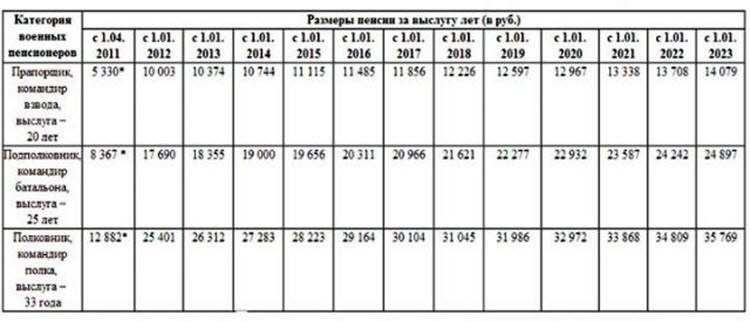

МОСКВА, 21 янв — РИА Новости. Владимир Путин на заседании Совбеза предложил проиндексировать военные пенсии на 8,6 процента.Он напомнил, что с 1 января на такую величину увеличили гражданские пенсии. В то же время выплаты военным и приравненным к ним планировалось поднять с 1 октября наступившего года на четыре процента. Путин поручил правительству в ближайшее время проработать это решение и пересчитать уже назначенные выплаты за январь. Таким образом, граждане получат положенные деньги с ближайшей пенсией. Президент отметил, что это затронет более 2,6 миллиона человек, включая вышедших на пенсию сотрудников МВД, Росгвардии, МЧС, Генеральной прокуратуры, Следственного комитета и других структур.

Путин поручил правительству в ближайшее время проработать это решение и пересчитать уже назначенные выплаты за январь. Таким образом, граждане получат положенные деньги с ближайшей пенсией. Президент отметил, что это затронет более 2,6 миллиона человек, включая вышедших на пенсию сотрудников МВД, Росгвардии, МЧС, Генеральной прокуратуры, Следственного комитета и других структур.

https://ria.ru/20220119/pensii-1768497915.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

владимир путин

14:35 21.01.2022 (обновлено: 15:33 21.01.2022)Путин поручил повысить пенсии военным

Назначение и выплата пенсий

04.02.2021Как назначаются пенсии по возрасту в 2021 году

В этом году продолжает действовать переходный период по повышению возраста, дающего право на пенсию по старости. Несмотря на то, что с января он вырос еще на год, а общее увеличение составило уже три года, пенсии в 2021 году назначаются на 1,5 года раньше нового пенсионного возраста: в 56,5 лет женщинам и в 61,5 год мужчинам. Такой шаг обеспечивает специальная льгота, которая распространяется на всех, кто должен был стать пенсионером в 2020 году по условиям прежнего законодательства. Это женщины 1965 года рождения и мужчины 1960 года рождения. За счет льготы пенсия им будет назначаться во второй половине 2021-го и первой половине 2022-го – в зависимости от того, на какое полугодие приходится день рождения.

Тем, кто в этом году достигнет прежнего пенсионного возраста, пенсия по старости, согласно переходному периоду, будет назначена в 2024 году.

Стоит отметить, что для многих россиян выход на пенсию остался в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному получению пенсии. Например, шахтерам, горнякам, спасателям, водителям общественного транспорта и другим работникам, занятым в тяжелых, опасных и вредных условиях труда. Работодатели уплачивают за них дополнительные взносы на пенсионное страхование, и большинство таких работников, как и раньше, выходят на пенсию в 50 или 55 лет в зависимости от пола.

Такой шаг обеспечивает специальная льгота, которая распространяется на всех, кто должен был стать пенсионером в 2020 году по условиям прежнего законодательства. Это женщины 1965 года рождения и мужчины 1960 года рождения. За счет льготы пенсия им будет назначаться во второй половине 2021-го и первой половине 2022-го – в зависимости от того, на какое полугодие приходится день рождения.

Тем, кто в этом году достигнет прежнего пенсионного возраста, пенсия по старости, согласно переходному периоду, будет назначена в 2024 году.

Стоит отметить, что для многих россиян выход на пенсию остался в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному получению пенсии. Например, шахтерам, горнякам, спасателям, водителям общественного транспорта и другим работникам, занятым в тяжелых, опасных и вредных условиях труда. Работодатели уплачивают за них дополнительные взносы на пенсионное страхование, и большинство таких работников, как и раньше, выходят на пенсию в 50 или 55 лет в зависимости от пола.

Путин предложил проиндексировать пенсии военных на 8,6 процента

21 января 2022, 14:59 Александр Воинков

«Мы не должны забывать и про военных пенсионеров. Считаю необходимым применить такой же подход и в отношении военных пенсионеров и приравненных к ним лиц», – сказал глава государства.

Речь идёт о вышедших на пенсию сотрудниках МВД, Росгвардии, МЧС, Генпрокуратуры, СК и других структур. Всего их около 2,6 миллиона человек.

Путин напомнил, что ранее была запланирована индексация военных пенсий с 1 октября этого года на 4 процента, что ниже инфляции. Кроме того, людям также пришлось бы её долго ждать.

«Вместо этого предлагаю здесь следующее решение, а именно: проиндексировать пенсии военных пенсионеров и приравненных к ним лиц уже с 1 января текущего года, и не на 4 процента, как было предусмотрено, а более высоким темпом – на 8,6 процента, как и для всех остальных пенсионеров».

Владимир Путин

президент РФ

Глава государства попросил Правительство в ближайшее время реализовать это решение, а также пересчитать уже выплаченные пенсии за январь, чтобы положенные деньги граждане получили вместе с ближайшей выплатой.

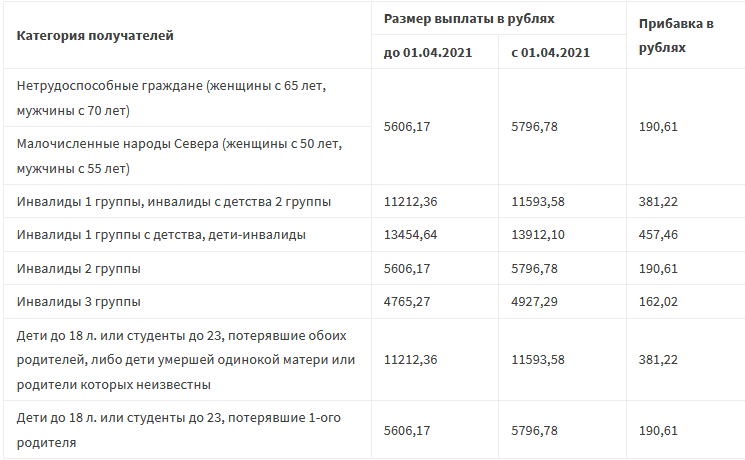

Ранее было принято решение об индексации пенсий на 5,9 процента с начала этого года, но президент России Владимир Путин предложил проиндексировать пенсии выше инфляции – на 8,6 процента. По его словам, принятые ранее решения не позволят покрыть людям расходы, связанные с ростом цен в прошлом году. 20 января Госдума приняла поправку, предполагающую индексацию пенсий.

Дополнительные выплаты военным пенсионерам в 2022 году будут или нет

Дополнительные выплаты военным пенсионерам в 2022 году

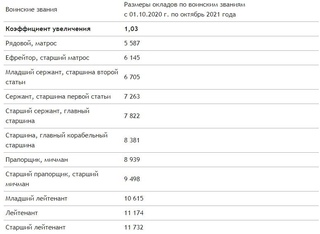

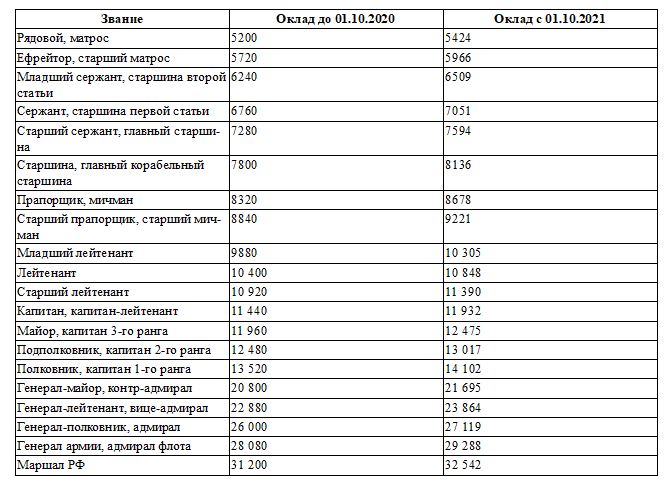

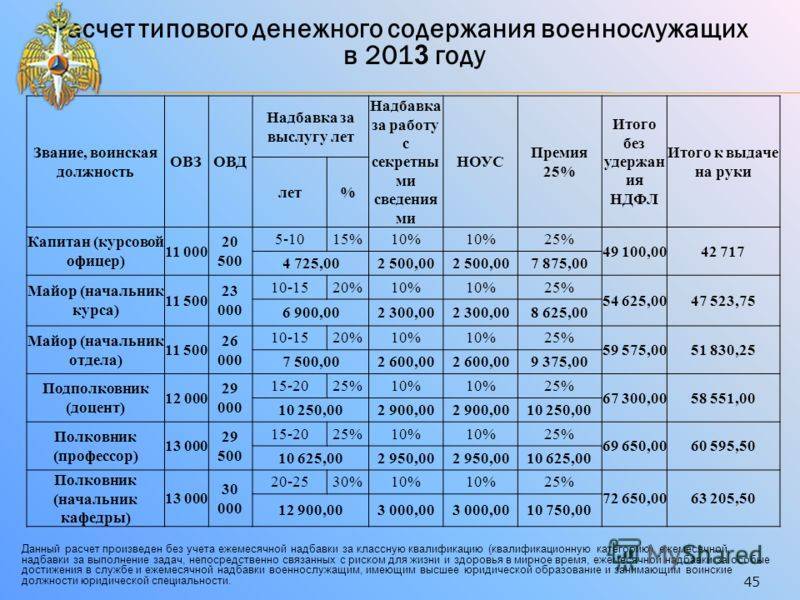

Сообщается, что с 1 октября текущего года оклады военнослужащих планируют увеличить на 4 процента. Согласно документу, который был подписан главой правительства Российской Федерации, также будет повышено денежное довольствие сотрудников некоторых органов исполнительной власти.

В Государственной думе отметили, что рост окладов повлечет повышение пенсий лицам, которые проходили военную и приравненную к ней службу. С 1 октября 2022 года на 4,4 процента и с 1 октября 2023 года на 9 процентов. Денежное довольствие сотрудников правоохранительных органов с 1 октября текущего года будет увеличено на 5 процентов (выше уровня инфляции).

Президент Российской Федерации Владимир Путин затронул тему выплат и на следующий год. По его словам, всем военнослужащим и сотрудникам правоохранительных органов планируют провести индексацию на 5 процентов, что уже является существенным увеличением денежных средств. Общая сумма довольствия сотрудников ФСИН, МВД, ФТС и Росгвардии будет расти по 9 процентов каждый год в перспективе ближайших двух лет. Это официальная информация, которая была подтверждена властями Российской Федерации.

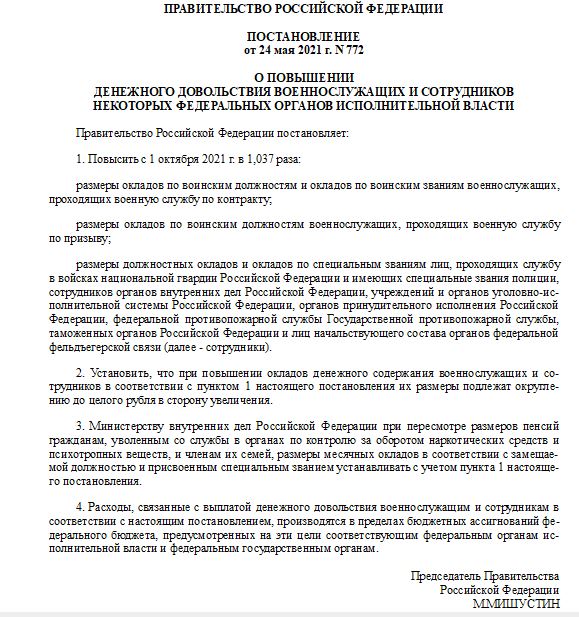

В СФ заявили, что индексация пенсий военным пенсионерам потребует закрепления в законопроекте

Заместитель председателя комитета Совета Федерации по социальной политике Елена Бибикова сообщила, что решение о проведении индексации пенсий военным пенсионерам потребует законодательного оформления.

«Технически индексация пенсий военным пенсионерам должна быть законодательно оформлена, безусловно, это должно быть оформлено в правовом пространстве. По действующему законодательству, индексация пенсий военных пенсионеров, я имею в виду весь силовой блок, привязана к индексации окладов денежного содержания: как повышают оклады денежного содержания, так и индексируются пенсии», — пояснила Бибикова.

Она отметила, что военные пенсионеры получат доплату за январь 2022 года с учетом индексации на 8,6%. Сенатор назвала очень правильным решение об индексации пенсий военным пенсионерам на уровень выше инфляции, так как «инфляция для всех одинакова».

Закон о пенсионных схемах 2021 года: новые уголовные преступления и их потенциальное влияние на операции по реструктуризации | | Аналитика

Статья обновлена 25 октября 2021 г.

Закон о пенсионных схемах 2021 года получил королевскую санкцию 11 февраля 2021 года. Наиболее примечательным среди его положений является включение двух ключевых новых уголовных преступлений в Закон о пенсиях 2004 года (PA 2004). Эти новые правонарушения вступили в силу 1 октября 2021 года.

Наиболее примечательным среди его положений является включение двух ключевых новых уголовных преступлений в Закон о пенсиях 2004 года (PA 2004). Эти новые правонарушения вступили в силу 1 октября 2021 года.

Новые правонарушения были введены с заявленной целью усиления правоприменительных полномочий Пенсионного регулятора (TPR), чтобы « бороться с более серьезными случаями умысла или безрассудного поведения, которые подвергают риску сбережения членов; и усилить сдерживающие и наказание за такое поведение ». 1

Закон подвергся тщательной проверке (большинство из которых были отрицательными) из-за широкого круга этих преступлений и потенциально серьезных последствий для любого, кто уличен в совершении любого из них. Главным среди этих критических замечаний является опасение, что правонарушения могут иметь непреднамеренные последствия для проведения финансовой реструктуризации, что в конечном итоге может нанести ущерб всем кредиторам и заинтересованным сторонам (включая участников схемы DB).

В этой статье мы рассмотрим два новых правонарушения и рассмотрим их потенциальные последствия для рынка реструктуризации и его различных участников, а также отметим изменения, которые Закон о пенсионных схемах 2021 года вносит в режим уведомления о взносах (CN).

Новые правонарушения

Два новых правонарушения заключаются в следующем: —

Поведение, связанное с риском накопленных льгот по схеме (раздел 58B, PA 2004)

Лицо совершает что-то, что оказывает существенное негативное влияние на вероятность получения накопленных льгот по программе, и это лицо знало или должно было знать, что действие будет иметь такие последствия.

Уклонение от уплаты долга работодателя (раздел 58A, PA 2004)

Лицо делает что-то, что препятствует возмещению или наступлению срока, идет на компромисс, урегулирует или иным образом уменьшает всю или часть выкупного долга по схеме, и это лицо намеревалось, чтобы действие имело такой эффект.

Следующие элементы являются общими для обоих преступлений:

- Они наказываются лишением свободы на срок до семи лет и/или неограниченным штрафом (отдельно есть также два новых финансовых наказания, в соответствии с которыми TPR может наложить штраф в размере до 1 миллиона фунтов стерлингов).

- Они применяются к поведению, которое включает действия и/или бездействие.

- Они применимы к любому человеку. Единственным исключением являются назначенные арбитражные управляющие, действующие в этом качестве. В результате, помимо компаний и их директоров, профессиональные консультанты (например,г. бухгалтеры, юристы и специалисты по вопросам неплатежеспособности, действующие до назначения) и другие третьи стороны (например, кредиторы, поставщики и другие договорные контрагенты) потенциально входят в сферу применения.

- Они не будут применяться, если у лица было «уважительное оправдание» для рассматриваемого действия (действий).

Уважительная причина

«Уважительная причина» в законодательстве не определена. Тем не менее, он был расширен в политике TPR в отношении уголовных преступлений, опубликованной 29 сентября 2021 г. (первоначально опубликованной в качестве проекта в марте 2021 г., а затем подвергнутой консультациям, после чего она была обновлена).

Как признается в политике, в конечном итоге суды должны определять, как правонарушения следует интерпретировать и применять. Политика является лишь выражением собственного предполагаемого подхода TPR и, следовательно, не является юридически обязывающей или окончательной. Однако, учитывая, что большинство (если не все) судебных преследований за эти правонарушения будут осуществляться при инициировании TPR, его мнение по этому вопросу будет иметь значительный вес для заинтересованных сторон и участников рынка.

Политика перечисляет три фактора, которые будут «существенными» при оценке TPR того, что представляет собой разумное оправдание:-

- Степень, в которой ущерб схеме был случайным последствием действия или бездействия.

- Адекватность любого смягчения, предусмотренного для компенсации пагубного воздействия.

- В тех случаях, когда смягчение последствий не было предусмотрено или было неадекватным, существовала ли жизнеспособная альтернатива, которая позволила бы избежать или уменьшить пагубное воздействие.

В отношении реструктуризации политика гласит, что TPR, как правило, ожидает, что у человека будет разумное оправдание, когда он предлагает или действует в соответствии с:

- план реструктуризации в соответствии с Законом о корпоративной несостоятельности и управлении от 2020 г., при условии, что схема соответствует законодательным условиям; или

- добровольное соглашение компании (CVA), при условии, что интерес кредитора схемы был справедливо оценен, и схема (через PPF) имела возможность проголосовать в CVA,

в каждом случае при условии, что соответствующая информация была передана попечителям схемы и PPF (и, в случае плана реструктуризации, TPR).

Политика также включает тематическое исследование, объясняющее, как, по мнению TPR, ее подход будет применяться по отношению к различным заинтересованным сторонам в ряде конкретных обстоятельств. Однако на самом деле это не дает много дополнительной информации помимо того, что можно было бы уже ожидать, поскольку рассматриваемое поведение представляет собой довольно экстремальную ситуацию. Это говорит о том, что на данном этапе TPR стремится избежать слишком раннего создания прецедента для себя, особенно на грани своих новых полномочий.

Сфера применения разумного оправдания защиты, а также особенности его определения, толкования и применения судами (и TPR) останутся несколько неясными до тех пор, пока не начнут создаваться такие прецеденты, хотя в настоящее время рассматриваются некоторые конкретные сценарии (в случай по крайней мере) в политике. Это, конечно, будет ключом к пониманию широты применения новых правонарушений.

Риски для участников рынка

Хотя кажется вероятным, что основной целью этих новых правонарушений будут директора компаний, учитывая отсутствие исключений в самих правонарушениях, теоретически почти любой, кто взаимодействует с компанией со схемой DB в сценарии реструктуризации (кроме назначенный управляющий по вопросам несостоятельности, действующий в этом качестве), может входить в сферу применения.

Кредиторы

Кредиторы будут удовлетворены тем фактом, что в отношении третьего вышеуказанного фактора «разумного оправдания» политика TPR конкретно ссылается в качестве примера на ситуацию, в которой было бы разумное оправдание (на основании того, что не было жизнеспособной альтернативы ), сценарий, когда работодатель сталкивается с кризисом ликвидности, а его банк отказывается ссудить дополнительные суммы, вызывая процесс неплатежеспособности.

Политика также подтверждает, что TPR не будет пытаться утверждать, что жизнеспособная альтернатива будет включать в себя принятие кредитором «некоммерческого решения» (т.г. ожидать от кредитора предоставления дополнительных денежных средств в ситуации, когда он не обязан это делать по договору и когда это противоречило бы интересам его акционеров).

Политика прямо признает, что реструктуризация, как правило, происходит в темпе, и решения должны приниматься быстро, и что это будет принято во внимание, когда TPR рассмотрит, существовал ли жизнеспособный альтернативный курс действий, который позволил бы избежать или уменьшить пагубное воздействие в вопрос.

Несвязанные кредиторы, осуществляющие обычную коммерческую деятельность на рыночных условиях, также упоминаются в связи с первым фактором «уважительного оправдания» выше, где указывается, что их отказ, пересмотр или расторжение кредитного соглашения будут случайными по отношению к любому пагубному воздействию. , если цель акта не была связана со схемой.

Профессиональные консультанты

Аналогичным образом, профессиональные консультанты получат некоторое утешение от того факта, что политика TPR подтверждает, что у профессионального консультанта может быть разумное оправдание, если он действует в соответствии со своими применимыми профессиональными обязанностями, обязанностями поведения и этическими стандартами.

Политика также содержит примеры советников, поведение которых, по мнению TPR, не позволяет им полагаться на разумную защиту. К ним относятся юрисконсульт, который помогает найти ложные доказательства, и бухгалтер, который сознательно помогает в существенном искажении отчетности работодателя.

Политика также подтвердила, что при рассмотрении «вторичной ответственности» (т. е. в отношении стороны, которая помогала или поощряла поведение основного правонарушителя) проверка будет заключаться в том, имело ли эта сторона разумное оправдание для консультирования таким образом, что они сделали.Таким образом, у консультанта может быть разумное оправдание для защиты, даже если у основного правонарушителя его нет.

TPR стало ясно из первоначальных консультаций в отношении проекта политики, что « целью новых уголовных преступлений не является изменение коммерческих норм или общепринятых стандартов корпоративного поведения ». Поэтому следует надеяться, что третьи лица и профессиональные консультанты, действующие в соответствии со своими собственными интересами (или интересами своего клиента) в отношении предлагаемой реструктуризации, не окажутся на неправильной стороне этих новых преступлений.Содержание политики обеспечивает некоторое утешение в этом отношении.

При этом новые правонарушения представляют собой существенное расширение полномочий TPR. Многим участникам рынка реструктуризации предстоит вступить в мир, который с точки зрения ответственности и последствий гораздо больше напоминает мир директоров, чем они привыкли.

Последствия

Несмотря на утешение, обеспечиваемое политикой, кажется вероятным, что угроза уголовной ответственности может действовать в качестве значительного сдерживающего фактора не только в отношении поведения, для предотвращения которого были введены новые правонарушения, но и в отношении законной деятельности по реструктуризации в отношении компаниям и группам с пенсионными схемами DB.Учитывая масштаб правонарушений, все заинтересованные стороны, участвующие в реструктуризации, скорее всего, будут действовать с особой осторожностью, по крайней мере, на начальном этапе.

Это усугубляется тем фактом, что правонарушения стали законом в то время, когда многие рыночные наблюдатели предсказывают неизбежный рост активности по реструктуризации, поскольку различные временные меры поддержки Covid-19 отменяются, и компании пытаются справиться со значительными суммами долга, накопленными в течение пандемия.

TPR уже осуществляет процесс проверки, в соответствии с которым он может (в общих чертах) подтвердить, что он не будет использовать свои полномочия по предотвращению уклонения от уплаты налогов (т.е. он не будет выдавать уведомление о взносе или распоряжение о финансовой поддержке) в отношении предлагаемой сделки.

ПолитикаTPR подтверждает, что этот процесс очистки не будет доступен для новых правонарушений. Однако директора (или другие заинтересованные лица) могут пожелать подать заявление (в обстоятельствах, когда оно может быть подано на законных основаниях) с намерением такого разрешения предоставить четкое указание на разумное оправдание для целей новых правонарушений.

Уведомления о взносах

Закон о пенсионных планах 2021 года также расширяет возможности текущего режима CN.Эти изменения, как и новые составы уголовных преступлений, вступили в силу с 1 октября 2021 года.

Введены две новые базы, на основании которых TPR может выдавать CN работодателям, и они имеют форму тестов, по которым должно оцениваться действие или бездействие. Первый называется тестом на неплатежеспособность работодателя, а второй — тестом ресурсов работодателя. Они являются дополнением к двум тестам CN, которые уже существуют, и поэтому поддерживают, а не заменяют их.

Проверка неплатежеспособности работодателя

Во время действия или бездействия схема была в дефиците (по оценке TPR), и, если бы срок погашения долга по выкупу истек, это действие или бездействие существенно уменьшило бы сумму долга, которая, вероятно, восстановить по схеме.

Проверка ресурсов работодателя

Действие или бездействие уменьшило стоимость ресурсов работодателя, и это сокращение было существенным по сравнению с предполагаемой задолженностью по выкупу в связи со схемой. Важно отметить, что существенность сокращения по сравнению с ресурсами работодателя не имеет отношения к этой оценке.

Для обоих этих тестов предусмотрена установленная законом защита, если данное лицо должным образом рассмотрело степень, в которой действие или бездействие может иметь последствия, установленные для соответствующего теста выше, и если это так, оно приняло все разумные шаги для устранения или сведения к минимуму возможности такого воздействия. Также должно быть разумным, чтобы лицо пришло к выводу, что действие или бездействие не будет иметь рассматриваемых последствий.

Также должно быть разумным, чтобы лицо пришло к выводу, что действие или бездействие не будет иметь рассматриваемых последствий.

Наряду с добавлением этих двух тестов было также введено еще одно новое уголовное преступление за несоблюдение CN. Это не влечет за собой потенциального наказания в виде тюремного заключения, но по-прежнему подлежит неограниченному штрафу. Как и в случае с другими уголовными преступлениями, существует отдельное финансовое наказание, в соответствии с которым TPR может наложить штраф в размере до 1 миллиона фунтов стерлингов.И то, и другое применимо только к лицам, которым выдана CN, и снова есть защита, если у человека есть «уважительное оправдание».

Потенциальная ретроспективность этих двух тестов и уголовного преступления в настоящее время неясна. Хотя министр пенсий ранее заявлял, что они не будут иметь обратной силы, с тех пор в политике было указано, что доказательства, сделанные до даты их вступления в силу, могут быть приняты во внимание при оценке действий или бездействия, которые имеют место после этой даты. .

.

В целом, это расширение режима КН предназначено для охвата большего количества «повседневных» действий, предпринимаемых работодателями, и его следует учитывать при проведении операций по реструктуризации наряду с двумя новыми ключевыми уголовными преступлениями.

Заключение

Введение уведомлений о взносах и направлений финансовой поддержки привело к всплеску заявлений на получение разрешений от заинтересованных работодателей. Этот первоначальный всплеск, отчасти из-за практических трудностей, указанных выше, вскоре резко замедлился: с пика в 230 случаев в 2006 году до всего трех в 2019 году.Это также отражает процесс, в ходе которого стало применяться применение новых полномочий TPR, и участники рынка стали более комфортно относиться к параметрам приемлемого поведения и вероятным рискам, связанным с деятельностью по реструктуризации.

Со временем можно ожидать аналогичного изменения в отношении новых правонарушений. Однако риск заключается в том, что эта кривая обучения не сработает достаточно быстро для тех компаний, которые остро нуждаются в той или иной форме финансовой реструктуризации, а таких, в свете нынешних обстоятельств, вероятно, будет много. В то же время осторожное поведение директоров и других заинтересованных сторон может привести к тому, что жизнеспособные предприятия не смогут провести необходимую реструктуризацию. В таком сценарии проиграют все заинтересованные стороны, а не только участники схемы БД.

В то же время осторожное поведение директоров и других заинтересованных сторон может привести к тому, что жизнеспособные предприятия не смогут провести необходимую реструктуризацию. В таком сценарии проиграют все заинтересованные стороны, а не только участники схемы БД.

1 Дэвид Фэйрс, исполнительный директор TPR по регуляторной политике, как цитируется в объявлении о консультации TPR от 11 марта 2021 года.

Ожидается, что январская корректировка прожиточного минимума для федеральных, военных и пенсионеров социального обеспечения составит от 5% до 6%.

Это намного, намного больше, чем 1,3% пенсионеров в январе 2021 года. И это может легко превзойти последний крупный COLA в 5,8%, который большинство пенсионеров получили в 2009 году, когда страна выходила из относительно короткой, но глубокой рецессии.

Это хорошая новость.

Не очень хорошая новость заключается в том, что более высокий COLA может означать, что страну ждет длительный период более высокой инфляции. Многие эксперты прогнозируют рост цен в большинстве секторов по мере того, как страна и мир будут восстанавливаться после пандемии.Мы уже наблюдаем рост спроса на поездки и проживание (по значительно завышенным ценам), а также дефицит, который привел к увеличению стоимости новых, подержанных и арендованных автомобилей.

Многие эксперты прогнозируют рост цен в большинстве секторов по мере того, как страна и мир будут восстанавливаться после пандемии.Мы уже наблюдаем рост спроса на поездки и проживание (по значительно завышенным ценам), а также дефицит, который привел к увеличению стоимости новых, подержанных и арендованных автомобилей.

В дополнение к головной боли, вызванной инфляцией, это создаст реальные и постоянные финансовые проблемы в будущем для нынешних федеральных служащих, на которых распространяется пенсионная система федеральных служащих (FERS). И для тех, кто уже вышел на пенсию по ФЕРС.

Это связано с тем, что в отличие от аннуитетов в рамках старой пенсионной системы государственной службы (CSRS) и пособий в рамках социального обеспечения, FERS работает с функцией диеты-COLA.Как только инфляция превысит 2% в предыдущем году, пенсионеры FERS в январе получат прибавку на 1%.

Но пенсионеры FERS из-за диеты COLA получат меньшую надбавку, чем пенсионеры Social Security и CSRS. Это означает, что январское повышение для них составит 4% или 5%, если фактическое увеличение инфляции (измеряемое индексом потребительских цен-W) составляет 5% или 6%. Точная сумма COLA зависит от инфляции между июлем, августом и сентябрем по сравнению с предыдущим периодом прошлого года. О COLA будет официально объявлено в начале октября.

Это означает, что январское повышение для них составит 4% или 5%, если фактическое увеличение инфляции (измеряемое индексом потребительских цен-W) составляет 5% или 6%. Точная сумма COLA зависит от инфляции между июлем, августом и сентябрем по сравнению с предыдущим периодом прошлого года. О COLA будет официально объявлено в начале октября.

Многие люди приветствуют большую КОЛУ. Но недостатком является то, что все стоит дороже, и те, чьи пособия связаны с инфляцией, включая большинство пенсий в частном секторе и пособия FERS, сильно отстают, когда инфляция поднимает свою уродливую голову.

Федеральное повышение заработной платы белых воротничков на 2022 год проходит через политико-законодательный процесс. Белый дом предложил скромные 2,7%. Некоторые демократы в Палате представителей настаивают на минимальном уровне в 3,2%. Союзы, конечно, поддерживают более высокую сумму.

Окончательная сумма рейза может быть известна не раньше конца октября.

Специалист по финансовому планированию Артур Штейн советует своим активным и вышедшим на пенсию федеральным клиентам не вкладывать все или большую часть своих инвестиций в сверхнадежный и сверхскучный фонд ценных бумаг Казначейства G. Хотя это безопасно, многие профессионалы считают, что его доходность недостаточна, чтобы идти в ногу с инфляцией и фактическими затратами на жизнь после выхода на пенсию.

Хотя это безопасно, многие профессионалы считают, что его доходность недостаточна, чтобы идти в ногу с инфляцией и фактическими затратами на жизнь после выхода на пенсию.

В период с января по 30 июня этого года доходность фонда G составляла 0,6%. Фонд F (облигации) упал на 1.5%, в то время как крупные акции (фонд C) выросли на 15,2%. Небольшие акции (фонд S) выросли на 15,5%, а международные акции с более высоким риском/более высоким вознаграждением (фонд I) принесли доход 9%.

За последние 15 лет доходность фонда G составила 2,5%, фонда F — 4,6%, а фондов C, S и I — 10,8%, 11,3% и 4,7% соответственно. Он подготовил для своих клиентов диаграмму, показывающую неуклонный рост инфляции в последние годы.

Во времена низкой инфляции пенсионеры FERS могут рассчитывать на то, что их федеральные аннуитетные пособия будут соответствовать стоимости жизни.Но когда начнется инфляция, это может означать, что для пенсионеров FERS наступят тяжелые времена.

Почти бесполезный фактоид

Джонатан Теркасио

Тарзан участвовал в Олимпийских играх. Американский актер Джонни Вайсмюллер, сыгравший Тарзана в 12 фильмах, выиграл пять золотых медалей по плаванию в 1920-х годах.

Источник: Олимпийские игры

PFRDA отметит 1 октября, как NPS Diwas будет продвигать пенсионное планирование

Управление по регулированию и развитию пенсионного фонда (PFRDA) будет отмечать 1 октября, как Национальная пенсионная система Diwas для продвижения пенсионного и пенсионного планирования.Для этого регулятор инициировал кампанию под лозунгом «Азади Ка Амрит Махотсав», сообщило PFRDA в четверг.

Пенсионный регулятор стремится поощрять каждого гражданина — работающих специалистов и самозанятых специалистов — планировать создание финансовой подушки безопасности, чтобы обеспечить себе финансово надежное будущее после выхода на пенсию. Подписчики NPS будут пользоваться преимуществами, возможностями начисления сложных процентов сейчас и пожинать многие преимущества после выхода на пенсию.

PFRDA продвигает эту кампанию в своих социальных сетях.

Председатель PFRDA Супратим Бандйопадхьяй сказал: «Мы рады объявить 1 октября НПС Дива, особенно для пенсионного и пенсионного планирования. Мы рады быть частью Azadi Ka Amrit Mahotsav правительства. С помощью этой кампании мы хотим повысить осведомленность населения о пенсионном планировании. Наша главная цель как регулирующего органа — охватить всех граждан, имеющих право на участие в пенсионной программе, чтобы реализовать концепцию пенсионного общества в Индии».

Чтобы быть уверенным, совокупные активы под управлением (AUM) NPS и Atal Pension Yojana увеличились до 32.91% в годовом исчислении, чтобы к концу августа 2021 года достичь 6,47 крор вон. В тот же день в прошлом году совокупный актив обеих схем составлял 4,87 крор вон.

Кроме того, по состоянию на конец августа общая абонентская база NPS составляла 4,53 крор с 3,65 крор в августе 2020 года, что свидетельствует об увеличении в годовом исчислении на 24,06%.

Необходимо инвестировать в NPS, поскольку это недорогая инвестиционная схема, которая позволяет использовать собственный капитал до 75% корпуса. Кроме того, продукт рационально облагается налогом.

Подпишитесь на новости Mint

* Введите действительный адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Никогда не пропускайте новости! Оставайтесь на связи и будьте в курсе с Mint. Скачать наше приложение сейчас !!

Что нового в пенсиях и пособиях – октябрь 2021 г.

- ЗАКОНОДАТЕЛЬСТВО

Онтарио снова продлил предполагаемый экстренный отпуск в связи с инфекционным заболеванием (Deemed IDEL), на этот раз продлив его с 25 сентября 2021 года до 1 января 2022 года.Работники считаются находящимися в неоплачиваемом отпуске, если их рабочее время было временно отменено или сокращено из-за COVID-19. Это означает, что положения Закона о стандартах занятости от 2000 года (ESA), требующие увольнения работника, временно уволенного после определенного периода, не будут применяться в течение периода предполагаемого IDEL.

Это означает, что положения Закона о стандартах занятости от 2000 года (ESA), требующие увольнения работника, временно уволенного после определенного периода, не будут применяться в течение периода предполагаемого IDEL.

Онтарио также продлил оплачиваемый экстренный отпуск в связи с инфекционными заболеваниями (Оплачиваемый IDEL) с 25 сентября по 31 декабря 2021 г., чтобы позволить сотрудникам взять три оплачиваемых дня по причинам, связанным с COVID-19 (в том числе для прививок), при условии, что они не право на равный или больший оплачиваемый отпуск по трудовому договору.Платный IDEL является дополнением к бесплатному IDEL. Работодатели могут иметь право на возмещение расходов от Совета по безопасности и страхованию на рабочем месте (WSIB), но должны подать заявления на возмещение в течение 120 дней с даты выплаты работнику или до 30 апреля 2022 года (в зависимости от того, что наступит раньше). Кроме того, новое положение в соответствии с ESA устанавливает правила возмещения переплаты WSIB, сделанной в рамках Платного IDEL. Правительство может приказать работодателю выплатить переплату вместе с административными расходами в течение четырех лет после даты переплаты.

С 1 сентября 2021 г. в Общего регламента 909 в соответствии с Законом о пенсионных пособиях (PBA) были внесены поправки, требующие от администраторов плана, за исключением исключений, сообщать следующую дополнительную информацию PBGF в каждом отчете об оценке:

- Обязательства по платежеспособности членов Онтарио в отношении пособий до 1500 долларов США в месяц

- Сумма наибольшего пособия для члена Онтарио

- Отдельно для пенсионеров и активных/отсроченных членов Онтарио:

- количество членов Онтарио, включая тех, у кого есть льготы до суммы гарантии 1500 долларов США

- 10-й, 20-й, 30-й, 40-й, 50-й, 60-й, 70-й, 80-й и 90-й процентили суммы пособия для участников Онтарио

- для каждого процентиля, указанного выше, обязательства платежеспособности, которые относятся к членам Онтарио в отношении льгот, которые меньше, чем каждый процентиль

Дополнительные данные должны быть представлены через портал пенсионных услуг в составе отчетов об оценке, поданных 1 сентября 2021 г. или позднее, но только для планов DB, отвечающих требованиям PBGF.Любой план, чьи обязательства PBGF составляют менее 10 миллионов долларов, будет освобожден от новых требований к отчетности PBGF.

или позднее, но только для планов DB, отвечающих требованиям PBGF.Любой план, чьи обязательства PBGF составляют менее 10 миллионов долларов, будет освобожден от новых требований к отчетности PBGF.

Законопроект C-30, Закон об исполнении бюджета на 2021 г., № 1 получил королевскую санкцию 29 июня 2021 г. и внес несколько поправок, касающихся бюджетных мер на 2021 г., в том числе:

- В Закон о стандартах пенсионных пособий от 1985 г. (PBSA) внесены поправки, позволяющие перечислять невостребованные остатки пенсионных планов, регулируемых на федеральном уровне, в Банк Канады.

- В PBSA внесены поправки, направленные на усиление управления планами, повышение прозрачности и устойчивости пособий для пенсионных планов с договорными взносами, в которых участвуют несколько работодателей

- В Закон и Положение о подоходном налоге внесены поправки (обратно действующие до 1 января 2020 г. ), чтобы ввести правила, регулирующие отсроченные ренты с увеличенным сроком погашения и пожизненные аннуитеты с переменными выплатами (объявлено в бюджете на 2019 г.)

- С июля 2022 года выплаты по программе Old Age Security увеличатся на 10% для лиц в возрасте 75 лет и старше (в августе 2021 года была произведена единовременная выплата в размере 500 долларов США)

), чтобы ввести правила, регулирующие отсроченные ренты с увеличенным сроком погашения и пожизненные аннуитеты с переменными выплатами (объявлено в бюджете на 2019 г.)

), чтобы ввести правила, регулирующие отсроченные ренты с увеличенным сроком погашения и пожизненные аннуитеты с переменными выплатами (объявлено в бюджете на 2019 г.)Законопроект C-30 не содержал поправок (также объявленных в бюджете на 2021 год) для внесения поправок в налоговые правила для ошибок взносов в планы с установленными взносами.

ПОПРАВКИ К ТРУДОВОМУ КОДЕКСУ КАНАДЫАдминистративные денежные взыскания

С 1 января 2021 года работодатели, регулируемые на федеральном уровне, которые не соблюдают определенные положения Трудового кодекса Канады (Кодекс) или его положения, могут быть подвергнуты административному денежному штрафу (AMP). Правила AMP, в том числе порядок расчета штрафов и публикации информации о работодателях-нарушителях, изложены в новой Части IV (Административные денежные взыскания) Кодекса и в новых подзаконных актах. В июне 2021 года также было выпущено руководство по Программе труда. Положения, наиболее актуальные для работодателей с пенсионными планами, касаются положений Кодекса о стандартах занятости, в частности требований в отношении защищенных отпусков. Некоторые из примеров нарушений, связанных с отпусками, включают неуплату работодателем взносов в программы пособий (если работники вносят свои взносы) или препятствование использованию работниками своего полного отпуска.

Национальный день правды и примирения

Федеральное правительство внесло поправки в Часть III Трудового кодекса Канады , чтобы добавить новый оплачиваемый официальный отпуск для работников в отраслях и на рабочих местах, регулируемых федеральным законодательством, под названием Национальный день правды и примирения, который будет отмечаться каждый 30 сентября, начиная с 2021 года.

Отпуск в связи с утратой близких

Обратите также внимание, что Трудовой кодекс Канады также был изменен с 29 сентября 2021 года, чтобы увеличить отпуск в связи с утратой для работников, регулируемых федеральным законодательством, до 10 дней с нынешних пяти, а также расширить его право на включение отпуск по уходу или тяжелая болезнь для члена семьи, когда он умер. Однако работодатели не обязаны продолжать страховое покрытие пособий или пенсионное накопление во время федерального отпуска в связи с тяжелой утратой.

- НОРМАТИВНЫЕ ОБНОВЛЕНИЯ

FSRA выпустило новое информационное руководство. В нем рассматриваются вопросы, связанные с пересмотром Банком Канады 10 мая 2021 года данных о реальном доходе по облигациям задним числом до 1 июня 2020 года.

FSRA не требует пересчета коммутируемых значений (CV), определенных с 1 июля 2020 г. по 30 апреля 2021 г., когда план либо выплатил CV участнику, либо сообщил (еще не выплатив) CV участнику.Администраторам не нужно пересматривать и повторно подавать актуарные отчеты или другую информацию, поданную по состоянию на 10 мая 2021 года, чтобы отразить пересмотренные ставки по облигациям. Однако они должны сделать это для заявок, полученных после 10 мая 2021 г. Администраторы также должны, при необходимости, пересмотреть и повторно подать отчеты о ликвидации, чтобы отразить пересмотренные ставки для любого отчета, не утвержденного по состоянию на 10 мая 2021 г.

Администраторы также должны, при необходимости, пересмотреть и повторно подать отчеты о ликвидации, чтобы отразить пересмотренные ставки для любого отчета, не утвержденного по состоянию на 10 мая 2021 г.

FSRA выпустило новое Руководство по интерпретации: PE0296INT — Роли и обязанности администратора пенсионного плана (Руководство), вступающее в силу 28 июля 2021 г. и заменяющее прежние политики FSCO:

- A300-101: роли и обязанности администратора

- A200-101: Административные сборы и расходы, подлежащие уплате из Пенсионного фонда

- A200-200: К оплате из Пенсионного фонда

- A200-803: Платежи и расходы на ликвидацию и заявления на возмещение излишков

Руководство в целом следует структуре предыдущей политики A300-101 с новыми разделами, посвященными административным расходам, политике управления и фидуциарным обязанностям.Однако он менее подробен, чем прежняя политика FSCO, и относится к законодательству, другим руководствам FSRA и Руководству CAPSA. Адресуются следующие ключевые области:

Адресуются следующие ключевые области:

- Роль администратора и чем она отличается от роли спонсора плана и работодателя

- Кто может быть администратором

- Обязанности администратора

- Фидуциарные обязанности, включая стандарты обслуживания и потенциальные конфликты интересов

- Использование поставщиков услуг, включая требование контроля

- Оплата разумных административных расходов вне плана

- Политика управления (также рассматривается необходимость письменной политики в таких областях, как финансирование, инвестиции, конфликты интересов и планирование расходов)

С 1 сентября 2021 года пенсионные планы должны включать информацию об отсутствующих участниках (т.e., бывшие участники, вышедшие на пенсию участники и другие лица, имеющие право на льготы) в годовом информационном отчете (AIR), независимо от финансового года плана или фактической даты выполнения AIR.

FSRA выпустила предлагаемое руководство по подходу к тому, как оно будет сообщать о правоприменительных мерах. В соответствии с предлагаемым руководством FSRA будет публиковать для всех секторов следующую информацию на своем веб-сайте и в выпусках новостей:

- Уведомления о предложениях, уведомления о предполагаемом решении (NOID) и приказы (включая временные приказы), когда FSRA инициирует или осуществляет принудительные действия за несоблюдение нормативных требований или неправомерные действия

- Протокол расчетов, если Ордер является результатом расчета

FSRA также предлагает размещать информацию о других правоприменительных действиях в пенсионном секторе (как указано в Руководстве по подходу), включая NOIDS, которые налагают общее административное наказание.Консультация завершилась 24 сентября 2021 г.

СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ FSRA FSRA опубликовала годовой бизнес-план на 2021–2024 годы, в котором излагаются ее стратегические приоритеты и деятельность на следующие три года. Для пенсионного сектора установлены следующие конкретные приоритеты. Подробности, включая основные результаты и результаты, можно найти по каждому приоритету:

- Поддержка гибкости плана, эволюции и основанных на принципах приложений в рамках существующего нормативно-правового режима

- Разработка и консультации по системе пруденциального надзора

- Переориентация пенсионного регулирования на повышение эффективности и результативности регулирования

FSRA также отмечает, что:

- «Наблюдение за пенсиями будет развивать свой прогностический анализ и возможности в отношении пенсионных планов, имеющих право на участие в Гарантийном пенсионном фонде (PBGF).Цель состоит в том, чтобы улучшить результаты для участников пенсионного плана».

- FSRA внедрит систему защиты титула для специалистов по финансовому планированию и финансовых консультантов, хотя закон еще не вступил в силу.

FSRA выпустила оценочную карту стандартов обслуживания за четвертый квартал 2020–2021 годов. Что касается трех стандартов пенсионного сектора, FSRA сообщила, что:

Что касается трех стандартов пенсионного сектора, FSRA сообщила, что:

- Ответы на запросы в течение 45 рабочих дней В 91% случаев

- Рассмотрение прекращения выплат с установленными выплатами в течение 120 рабочих дней 87.5% времени

- Рассмотрение прекращения деятельности с установленными взносами в течение 90 рабочих дней в 84,6% случаев

В каждом случае целью было 90%. Чтобы достичь своих целей по ликвидации, FSRA продолжит использовать процесс групповой проверки, введенный в ноябре 2020 года.

БД ФИНАНСИРОВАНИЕ В ОНТАРИОFSRA выпустила Отчет о финансировании пенсионных планов с установленными выплатами в Онтарио за 2020 год. В нем рассматриваются различные вопросы финансирования по состоянию на 31 декабря 2020 г. с кратким изложением основных выводов

.- Медианный коэффициент финансирования непрерывности деятельности снизился до 114% (со 115% в 2019 г.), а расчетный медианный коэффициент платежеспособности снизился до 96% (с 98% в 2019 г. ).

- Приблизительно 90% планов DB находятся в рамках нового режима финансирования, введенного в 2018 году.

- Планы, вводящие резерв на неблагоприятное отклонение, почти всегда исключают процентную маржу, обеспечивающую непрерывность деятельности. FSRA будет следить за этим, чтобы обеспечить безопасность выгод и надлежащее управление рисками.

- Количество SEPP сократилось на 77 по сравнению с 2019 годом, в основном за счет ликвидации и слияний. Членство в SEPP уменьшилось, но членство в MEPP и JSPP увеличилось.

- В то время как SEPP не изменили существенно свое распределение активов между фиксированным и нефиксированным доходом, MEPP и JSPP сократили свое распределение фиксированного дохода.Все типы планов, но особенно MEPP и JSPP, увеличили свои альтернативные инвестиционные ассигнования.

- Необычно, что планы с активами менее 10 миллионов долларов США имели более высокую валовую доходность инвестиций (13,71%), чем планы с активами более 1 миллиарда долларов (11,37%).

).

).

FSRA также выпустило ежеквартальный бюллетень об оценочной платежеспособности пенсионных планов с установленными выплатами в Онтарио за второй квартал 2021 года. Медианный коэффициент платежеспособности составил 106 % по сравнению со 103 % по состоянию на 31 марта 2021 года.

OSFI INFO ПЕНСИОННАЯ ВЫПИСКА 24OSFI выпустил Info Pensions Issue 24. Темы включают следующее:

- OSFI выпустит дискуссионный документ с изложением основанных на принципах нормативных ожиданий в отношении методов управления инвестиционными рисками.

- Администраторы плана должны просматривать и обновлять контактную информацию в профиле организации своего пенсионного плана в системе нормативной отчетности (RRS), как только происходят изменения.

- OSFI больше не ожидает получения отсканированных версий документов, подписанных пером и чернилами, и будет принимать электронные подписи на документах, представленных в электронном виде. Документы, представляемые в поддержку заявления, для которого требуется разрешение суперинтенданта, должны быть представлены в электронном виде, без необходимости отправлять по почте печатную копию.

- Последние статистические данные о пенсионных планах, регулируемых на федеральном уровне.

Документы, представляемые в поддержку заявления, для которого требуется разрешение суперинтенданта, должны быть представлены в электронном виде, без необходимости отправлять по почте печатную копию.

Документы, представляемые в поддержку заявления, для которого требуется разрешение суперинтенданта, должны быть представлены в электронном виде, без необходимости отправлять по почте печатную копию.Гармонизация VLPA

CAPSA разработает основу для пожизненной ренты с переменными выплатами (VPLA), гармонизированную (насколько это возможно) для разных юрисдикций.CAPSA также укажет, какие правила должны быть законодательно закреплены, а какие определены спонсорами плана.

После разработки структуры КАПСА рассмотрит:

- Руководство для спонсоров плана, администраторов плана и участников плана

- Когда разрабатывать и выпускать руководство, поскольку юрисдикции вносят поправки в свое законодательство в разное время

- Следует ли рекомендовать внести поправки в Соглашение о межюрисдикционных пенсионных планах 2020 года (MJPPA) для усиления гармонизации

ВПЛ введены в федеральный бюджет 2019 года. Недавно были приняты необходимые поправки к федеральному законодательству о подоходном налоге, имеющие обратную силу с 1 января 2020 года.

Недавно были приняты необходимые поправки к федеральному законодательству о подоходном налоге, имеющие обратную силу с 1 января 2020 года.

Инвестиционные сборы

Совместный форум регуляторов финансовых рынков, в который входит CAPSA, предоставил подробную информацию о своей инициативе по отчетности о совокупных затратах, предлагаемой нормативно-правовой базе для взаимных фондов и страхователей сегрегированных фондов. Объединенный форум отметил, что сообщение и раскрытие инвестиционных сборов участникам плана является «важным приоритетом для CAPSA, особенно в контексте планов с установленными взносами».

- ДЕЛО

в деле Meloche v. Meloche Апелляционный суд Онтарио отменил решение суда низшей инстанции и постановил, что в Законе о пенсионных пособиях (PBA), рассматриваемом вместе с Законом о семейном праве (FLA) и O. Рег. 287/11 (Вопросы семейного права), принятый в соответствии с PBA, который исключает, в случае, если супруг, не являющийся членом, умирает раньше супруга-члена, пенсионные выплаты, разделенные у источника, продолжаются на имущество супруга, не являющегося членом, в течение жизни член супруга.Кроме того, во избежание неопределенности, когда пенсионные выплаты делятся в соответствии с разделом 67.4 PBA (право супруга участника, бывшего члена или члена в отставке подавать заявление о разделе пенсии члена в отставке), мировые соглашения, судебные постановления и арбитражные решения. всегда следует указывать, в случае смерти супруга-получателя намерение состоит в том, чтобы эти пенсионные выплаты продолжались в отношении имущества супруга-получателя или возвращались обратно супругу-участнику.

Рег. 287/11 (Вопросы семейного права), принятый в соответствии с PBA, который исключает, в случае, если супруг, не являющийся членом, умирает раньше супруга-члена, пенсионные выплаты, разделенные у источника, продолжаются на имущество супруга, не являющегося членом, в течение жизни член супруга.Кроме того, во избежание неопределенности, когда пенсионные выплаты делятся в соответствии с разделом 67.4 PBA (право супруга участника, бывшего члена или члена в отставке подавать заявление о разделе пенсии члена в отставке), мировые соглашения, судебные постановления и арбитражные решения. всегда следует указывать, в случае смерти супруга-получателя намерение состоит в том, чтобы эти пенсионные выплаты продолжались в отношении имущества супруга-получателя или возвращались обратно супругу-участнику.

В деле Austin v. Bell Canada Верховный суд Онтарио утвердил постановление о выполнении более раннего решения Апелляционного суда Онтарио, в котором Bell Canada было предписано выплачивать пенсионерам и пережившим супругам индексацию пенсий на 2% вместо 1 %, имеет обратную силу до 2017 года. Утвержденный приказ требует, чтобы Bell Canada выплатила каждому участнику класса сумму за дополнительное право на индексацию в размере 1% плюс проценты до 1 октября 2021 года.Процесс подачи исков не требуется, и Bell включит расширенную индексацию в будущие ежемесячные пенсионные выплаты и учтет ее в будущих расчетах индексации.

Утвержденный приказ требует, чтобы Bell Canada выплатила каждому участнику класса сумму за дополнительное право на индексацию в размере 1% плюс проценты до 1 октября 2021 года.Процесс подачи исков не требуется, и Bell включит расширенную индексацию в будущие ежемесячные пенсионные выплаты и учтет ее в будущих расчетах индексации.

В соответствии с соглашением о предварительном гонораре с членами группы адвокаты группы имели право на 33,3% от суммы любого окончательного возмещения плюс выплаты и налоги.

В качестве «новой» особенности исполнительного приказа Суд также отменил право членов группы отказаться от исполнения приказа. Поскольку Bell Canada должна реализовать награду для всех 35 045 пенсионеров и оставшихся в живых без исключения, предоставление возможности любому отказаться на этом этапе создаст ситуацию «безбилетника», когда они получат выгоду от группового иска, не увеличивая его стоимость.

СТАТУС ГРАЖДАНСКОГО СУПРУГАВ деле Рубинштейн против Онтарио (генеральный директор FSRA) Трибунал по финансовым услугам (FST) рассмотрел следующие факторы, чтобы определить, состояли ли Рубинштейн и член в супружеских отношениях:

- Совместное убежище

- Сексуальное и личное поведение

- Услуги (например, приготовление пищи, уборка)

- Социальная деятельность

- Общественное восприятие

- Опора (хозяйственная)

- Дети

Изучив эти доказательства, FST пришла к выводу, что Рубинштейн не доказала, исходя из баланса вероятностей, что она была оставшейся в живых супругой участника. Это имело место, несмотря на то, что федеральное правительство ранее определило, что она была супругой члена в отношении пособий CPP в связи с потерей кормильца. FST также оставил открытой возможность взыскания с Рубинштейн судебных издержек из-за ее поведения во время судебного разбирательства.

Это имело место, несмотря на то, что федеральное правительство ранее определило, что она была супругой члена в отношении пособий CPP в связи с потерей кормильца. FST также оставил открытой возможность взыскания с Рубинштейн судебных издержек из-за ее поведения во время судебного разбирательства.

- НАЛОГООБЛОЖЕНИЕ

В Положение о подоходном налоге (ITR) были внесены поправки, чтобы продлить до 30 апреля 2022 года временные меры, введенные в 2020 году, чтобы помочь спонсорам зарегистрированных пенсионных планов или планов отсроченных отпусков по заработной плате управлять и поддерживать льготы для сотрудников во время COVID-19. пандемия.Расширенное пособие для пенсионных планов включает:

- Разрешение взносов задним числом на счет DC сотрудника за 2020 или 2021 год при условии, что взнос задним числом сделан до 30 апреля 2022 года или позже, если сотрудник обязался сделать взнос задним числом

- Не требовать от работника стажа работы не менее 36 месяцев, чтобы иметь право на «правомочный период пониженной заработной платы», чтобы все работники, включая новых, получали неснижаемое пенсионное обеспечение

- Для периодов, в течение которых заработная плата была снижена, что позволяет работодателям сохранять пенсионные отчисления на уровне 100% от заработной платы до снижения

- Ослабление ограничений на заимствование для RPP при условии погашения кредита до 30 апреля 2022 г. В случае DSLP сотрудники могут продолжать приостанавливать свой отпуск или откладывать запланированный отпуск без риска превышения максимальных периодов отсрочки или возникновения налоговых последствий

В случае DSLP сотрудники могут продолжать приостанавливать свой отпуск или откладывать запланированный отпуск без риска превышения максимальных периодов отсрочки или возникновения налоговых последствий

В случае DSLP сотрудники могут продолжать приостанавливать свой отпуск или откладывать запланированный отпуск без риска превышения максимальных периодов отсрочки или возникновения налоговых последствийДля DSLP сотрудники могут продолжать приостанавливать свой отпуск или откладывать запланированный отпуск без риска превышения максимального периода отсрочки или возникновения налоговых последствий.

Любая статья или другая информация или содержание, выраженное или предоставленное в этом Разделе, принадлежит соответствующему автору (авторам), а не OBA.

Польза для здоровья | My NC Retirement

Когда вы выходите на пенсию в соответствии с TSERS, вы имеете право на медицинское страхование в рамках плана State Health Plan (SHP), если вы имеете не менее пяти лет членского стажа TSERS в качестве учителя или государственного служащего. Кредит за неиспользованный отпуск по болезни или кредит, переведенный из пенсионной системы местных государственных служащих (LGERS), не засчитывается в это пятилетнее требование..png) Если вы пенсионер, ваши расходы на индивидуальное страхование SHP зависят от:

Если вы пенсионер, ваши расходы на индивидуальное страхование SHP зависят от:

- , когда вы были «впервые приняты на работу»,

- тип выбранного вами покрытия и

- , имеете ли вы право на участие в программе Medicare.

ПРИМЕЧАНИЕ : Вы должны соответствовать требованиям пенсионного обеспечения TSERS, чтобы выйти на пенсию в соответствии с TSERS, и вы должны получать ежемесячное пособие TSERS, чтобы иметь право на пенсионное страхование SHP. Дополнительную информацию о квалификационных требованиях можно найти в справочнике TSERS.

Все условия, описанные ниже, основаны на действующем законодательстве (по состоянию на июль 2017 г.).

Определения членских услуг, достойных признания услуг и «первого найма»

В данном руководстве применяются следующие определения:

- Членская служба – зачет за услуги, полученный в TSERS за время работы активным учителем или государственным служащим.

- Зачетная услуга — любой тип зачетной услуги, которая засчитывается в пенсионное пособие в TSERS, включая предыдущую службу, членскую службу, неоплачиваемую услугу и приобретенную услугу.Заслуживающие доверия услуги (кроме фактического членства) не могут считаться членскими услугами для целей определения права на льготы SHP.

- Первый принятый на работу – ваш первый день в качестве штатного или постоянного государственного служащего на условиях неполного рабочего времени. Чтобы подтвердить дату «первого приема на работу», обратитесь в отдел кадров. Если до 1 октября 2006 г. вся ваша государственная служба была на контрактной или временной основе, вы , а не , считались «первым принятым на работу» до 1 октября 2006 г., поскольку вы не работали в SHP должность.Если вы откажетесь от своей службы (получите возмещение ваших взносов) в TSERS, а позднее снова наймете на работодателя TSERS, эта новая дата начала будет считаться датой вашего «первого приема на работу».

Страховое покрытие SHP при выходе на пенсию для участников, «впервые принятых на работу» до 1 октября 2006 г.

Если вы были «впервые приняты на работу» до 1 октября 2006 г., и у вас есть пять или более лет членства в TSERS, и вы не отказались от этой услуги или не получили возмещение, штат оплатит все расходы на ваше индивидуальное страхование в соответствии с SHP 70/30 или Medicare Advantage Base Plan в качестве пенсионера TSERS.

Индивидуальное покрытие в рамках других планов SHP доступно за дополнительную плату. Во всех случаях полная стоимость иждивенческого покрытия, если оно выбрано, должна быть оплачена вами.

Страховое покрытие SHP при выходе на пенсию для участников, принятых на работу 1 октября 2006 г. или после этой даты

Если вы были «впервые приняты на работу» 1 октября 2006 г. или позже, ваши расходы на индивидуальное страхование в рамках плана SHP 70/30 или Medicare Advantage Base Plan на момент выхода на пенсию основаны на следующих требованиях к пенсионному кредиту:

- Вы должны выйти на пенсию, проработав 20 или более лет, чтобы получить бесплатное индивидуальное страхование в рамках базового плана 70/30 или Medicare Advantage.

- Если вы выходите на пенсию, проработав 10 или более лет, но менее 20 лет, вам придется оплатить 50 процентов стоимости страхового покрытия 70/30 или базового плана Medicare Advantage.

- Если вы выходите на пенсию с пятью годами членства, но менее 10 лет заслуживающей доверия службы, вам придется оплатить полную стоимость страхового покрытия 70/30 или базового плана Medicare Advantage.

Индивидуальное покрытие в рамках других планов SHP доступно за дополнительную ежемесячную плату.Во всех случаях полная стоимость иждивенческого покрытия, если оно выбрано, должна быть оплачена вами.

Если вы были «впервые приняты на работу» штатом 1 октября 2006 г. или позже, требуемые 20 лет заслуживающей доверия службы должны включать не менее пяти лет членства в TSERS, чтобы получить бесплатное покрытие SHP в рамках 70/30 или Medicare. Преимущество базового плана. Оставшиеся годы заслуживающей доверия службы могут включать любую комбинацию следующих видов службы:

- Членство

- Приора

- Без взносов

- Допустимый неиспользованный отпуск по болезни

- Куплено

ПРИМЕЧАНИЕ . Когда участник переводит услугу из LGERS в TSERS, услуга LGERS реклассифицируется как заслуживающая доверия услуга TSERS.

Когда участник переводит услугу из LGERS в TSERS, услуга LGERS реклассифицируется как заслуживающая доверия услуга TSERS.

Служба отозвана TSERS, приобретенная в TSERS

Отозванная услуга TSERS, приобретенная участником, считается только заслуживающей доверия услугой, а не услугой членства. Кроме того, любая приобретенная услуга, снятая с участия в программе TSERS, не засчитывается в счет пятилетнего членства в программе TSERS, необходимого для покрытия SHP при выходе на пенсию.

Информационный бюллетень «Пенсионные схемы» 134 — октябрь 2021 г.

1. Осенний бюджет 2021

В осеннем бюджете от 27 октября 2021 года правительство объявило о ряде мер в связи с пенсиями.

1.1. Налоговая администрация пенсий — ответ на призыв предоставить доказательства аномалии

с низким доходом В ответ на запрос о предоставлении доказательств в отношении администрирования налоговых льгот на пенсии правительство объявило о мере, которая принесет пользу администрированию налогов на пенсии для малообеспеченных лиц с общим налогооблагаемым доходом ниже личного пособия.

В будущем законопроекте о финансах правительство внесет закон о дополнительных выплатах непосредственно этим лицам, экономя в пенсионной схеме с использованием механизма чистой оплаты.Эти надбавки будут выплачиваться по пенсионным взносам с 2024 по 2025 налоговый год и далее и будут производиться за просрочку. Эти выплаты помогут лучше согласовать результаты с эквивалентными физическими сбережениями в пенсионных схемах с использованием помощи у источника. Никаких изменений не будет внесено в то, как люди делают сбережения в пенсионных схемах с использованием механизмов чистой оплаты, а также в выплату на вынос или пенсионные взносы.

В настоящее время мы разрабатываем и изменяем наши системы и ожидаем, что первые платежи будут произведены ближе к концу 2025–2026 налогового года.

Мы будем держать вас в курсе по мере разработки систем. Мы ожидаем, что влияние на администраторов пенсионных схем будет минимальным, поскольку мы свяжемся с правомочными лицами и будем платить им напрямую, и в опубликованных сообщениях это будет подчеркнуто.

Полный ответ на запрос о предоставлении доказательств можно найти в администрации налоговых льгот для пенсий: запрос на предоставление доказательств.

1.2. Оцифровка рельефа у источника

Правительство подтвердило в Обзоре расходов 2021 года, что оно будет инвестировать в улучшение управления налоговыми льготами на пенсии.Это включает в себя работу по оцифровке текущей системы бумажных требований для компенсации у источника ( RAS ), чтобы улучшить процесс и уменьшить количество ошибок, возникающих для вас, работодателей, ваших участников и HMRC .

Мы стремимся предоставить современное, основанное на данных налоговое администрирование для освобождения от уплаты налогов у источника. Мы будем тесно сотрудничать с вами, чтобы гарантировать, что изменения предоставят цифровое решение для поддержки предоставления информации и деклараций, обеспечат более быстрые выплаты по схемам помощи у источника и помогут уменьшить количество ошибок. В будущем законопроекте о финансах мы примем законодательные меры, чтобы обеспечить надлежащую основу для достижения этой цели.

В будущем законопроекте о финансах мы примем законодательные меры, чтобы обеспечить надлежащую основу для достижения этой цели.

Если вы хотите поговорить с нами о том, что вам нужно от службы, или хотите присоединиться к рабочей группе, отправьте электронное письмо на адрес[email protected] и укажите «Оцифровка RAS » в строке темы. .

1.3 Отчетность Scheme Pays

Как было объявлено на Дне налоговой политики и консультаций весной 2021 г., правительство внесет в законопроект о финансах 2021-22 закон о продлении сроков отчетности и платежей Scheme Pays в отношении ежегодных сборов за пособия.Это будет применяться, когда физическое лицо просит свою пенсионную программу урегулировать свои ежегодные начисления пособия в размере 2000 фунтов стерлингов или более за предыдущий налоговый год за счет уменьшения своих будущих пособий.

Мы предоставим дополнительную информацию об этом в следующем информационном бюллетене.

2. Продление некоторых временных изменений пенсионных процессов в связи с коронавирусом (COVID-19)

В информационном бюллетене «Пенсионные схемы» 130 мы сообщали вам, что продлеваем некоторые временные изменения до 31 октября 2021 года.Они должны были помочь администраторам схем во время пандемии коронавируса (COVID-19).

Мы рассмотрели эти изменения и продлеваем следующие до 31 марта 2022 года:

- APSS105 Требования о возмещении у источника выплаты

- APSS106 требования о возмещении у источника выплаты

- APSS590 помощь в декларации источника

- подача годовой статистической отчетности зарегистрированных пенсионных схем APSS107 без подписи

Мы будем держать вас в курсе любых дальнейших изменений в информационных бюллетенях будущих пенсионных программ.

3. Заявление об освобождении от источника — APSS590

Мы хотим напомнить администраторам пенсионных планов, что декларация о годовом отчете об информации APSS590 является частью вашего годового отчета об информации. Мы будем считать вашу декларацию невыполненной, если вы не представили свои декларации, даже если вы успешно представили свой годовой отчет с информацией за 2020–2021 годы через службу безопасного обмена данными ( SDES ). Мы хотели бы призвать администраторов схем как можно скорее представить выдающиеся APSS590.

Мы будем считать вашу декларацию невыполненной, если вы не представили свои декларации, даже если вы успешно представили свой годовой отчет с информацией за 2020–2021 годы через службу безопасного обмена данными ( SDES ). Мы хотели бы призвать администраторов схем как можно скорее представить выдающиеся APSS590.

Как мы объяснили в информационном бюллетене пенсионных схем 121, чтобы помочь администраторам схем, испытывающим трудности с получением мокрых подписей на декларациях APSS590 от уполномоченных лиц, HMRC в настоящее время принимает отсканированные декларации APSS590:

- отправлено по электронной почте уполномоченным лицом — в этом случае мы примем претензию без подписи

- , подписанное и отправленное по электронной почте кем-то другим, при условии, что мы также получим отдельное электронное письмо непосредственно от уполномоченного подписавшего лица, разрешающее ему подать претензию .

Вы должны отправить их по электронной почте на адрес [email protected] и укажите «APSS590 — декларация о годовом доходе при отправке» в строке темы вашего электронного письма.

4. Миграция пенсионной схемы

Просмотр списка схем

В информационном бюллетене «Пенсионные схемы» 133 мы объявили о задержке функции, позволяющей администраторам схем просматривать список пенсионных схем, которые им необходимо перенести в службу «Управление пенсионными схемами».

Мы можем подтвердить, что эта функция будет доступна с середины до конца ноября.На этом этапе это будет список «только для чтения». Договоры пенсионного аннуитета и договоры отсроченного аннуитета будут отображаться в отдельном списке по сравнению с другими вашими пенсионными схемами.

Мы опубликуем информационный бюллетень «Управление пенсионными схемами» в день выпуска с поддержкой рекомендаций GOV.UK, но если вы хотите, чтобы мы связались с вами, когда мы подтвердим конкретную дату, когда эта функция будет доступна, отправьте электронное письмо о переносе. [email protected] и в теме письма укажите «Дата списка схем миграции».

Чтобы просмотреть список своих пенсионных планов, вам необходимо зарегистрироваться в службе управления пенсионными планами, если вы еще этого не сделали.

Если у вас есть несколько идентификаторов администратора схемы и вы еще не связывались с нами, вам необходимо прочитать о том, как установить свой «главный» и «вспомогательный» идентификаторы и предпринять необходимые действия. Вам нужно будет сделать это, чтобы убедиться, что вы можете просмотреть все свои открытые пенсионные схемы, договоры пенсионного аннуитета и договоры отсроченного аннуитета в соответствующих списках.

Исключение из службы управления пенсионными планами

Мы заметили, что некоторые администраторы схем неправильно регистрируются в службе управления пенсионными схемами. Если вы зарегистрировались неправильно, вам нужно будет подождать 24 часа, прежде чем отменить регистрацию, иначе вы получите сообщение об ошибке.

Если вам нужно повторно зарегистрироваться, используя тот же идентификатор администратора, нам нужно будет работать с вами, чтобы сделать это. Пожалуйста, отправьте электронное письмо по адресу [email protected] и укажите «Неверная регистрация» в строке темы.

Миграционные пенсионные схемы

Как мы упоминали в информационном бюллетене службы «Управление пенсионным обеспечением» — март 2021 г., весной 2022 г. вы сможете выбирать схемы из списка на сервисе «Управление пенсионными схемами» и предоставлять актуальную информацию о них. Как только это будет отправлено, это перенесет пенсию в службу управления пенсионными схемами. Если у вас есть «основной» и «вспомогательный» идентификаторы, схема будет перенесена под вашим «основным» идентификатором.

Пенсионные схемы по-прежнему будут существовать в онлайн-сервисе «Пенсионные схемы».

В будущих информационных бюллетенях мы предоставим дополнительные указания о том, какую информацию вам нужно предоставить и какие услуги вам нужно будет использовать.

Миграция договоров пенсионного аннуитета и договоров отсроченного аннуитета

Для этих договоров пенсионного аннуитета и договоров отсроченного аннуитета от вас не потребуется предоставлять какую-либо дополнительную информацию. Чтобы перенести их, вам нужно только заполнить необходимые декларации.

Если у вас есть несколько пенсионных договоров и/или договоров об отсрочке аннуитета, вы сможете полностью перенести их, просто заполнив один набор деклараций.

Мы предоставим дальнейшие обновления по миграции в будущих информационных бюллетенях.

5. Доступ к вашему налоговому счету

Многофакторная аутентификация

Мы внедрили многофакторную аутентификацию при доступе к вашей налоговой учетной записи для повышения безопасности наших служб. Вам потребуется либо указать контактный номер, либо настроить приложение для аутентификации при входе в налоговую учетную запись предприятия. Вы получите код доступа, который вам нужно будет ввести перед доступом к любым услугам. У вас будет возможность сохранить этот код в течение 7 дней, или же вам будет приходить код доступа при каждом входе в систему.

У вас будет возможность сохранить этот код в течение 7 дней, или же вам будет приходить код доступа при каждом входе в систему.

Если вы не получили свой код доступа, у вас будет возможность запросить другой.

Если вы ранее настроили параметры многофакторной аутентификации, эти данные будут применены автоматически. Код доступа будет отправлен на указанный вами контактный номер или в приложение для аутентификации при входе в налоговую учетную запись предприятия.

Если ваши контактные данные изменились и вам требуется сбросить многофакторную аутентификацию, обратитесь в Службу пенсионных схем.

Несколько пользователей

Если вы являетесь администратором схемы или практиком с несколькими пользователями под одним идентификатором, вам необходимо настроить разных пользователей и назначить доступ каждому, чтобы убедиться, что нет проблем с доступом к вашим услугам. Это означает, что каждый пользователь будет иметь свой собственный набор учетных данных и может установить собственную многофакторную аутентификацию для получения своих кодов доступа.

Если вы являетесь администратором схемы или практикующим специалистом, вы можете назначить доступ к услугам через свою налоговую учетную запись на странице назначения услуг в разделе «Управление учетной записью».

Если вы являетесь пользователем-администратором налоговой учетной записи предприятия, вы можете сбросить многофакторную аутентификацию любых других пользователей, использующих ту же учетную запись, в разделе «Управление учетной записью». Вы также можете сбросить идентификаторы пользователей и пароли для других пользователей.

6. Статистика пенсионной гибкости

HMRC теперь может предоставить больше информации о количестве форм требований о возмещении налогов, обработанных для пенсионных гибких выплат.

С 1 июля 2021 г. по 30 сентября 2021 г. мы обработали:

- P55: 8640 форм

- P53Z: 3393 формы

- P50Z: 1292 формы

Общая сумма погашения: 44 659 174 фунтов стерлингов

Данные о возврате налогов за период с 1 октября 2021 г. по 31 декабря 2021 г. будут опубликованы в информационном бюллетене «Пенсионные схемы» за январь 2022 г.

7. Статистика регистрации

За период с 6 апреля 2021 г. по 30 сентября 2021 г. HMRC получил в общей сложности 792 заявки на регистрацию новых пенсионных программ. Это на 4% больше, чем количество заявок, поступивших за аналогичный период прошлого года.

Из этих приложений 64% были зарегистрированы, и HMRC в настоящее время отказал в регистрации примерно 15% приложений. По остальным решение еще не принято.

Пенсионные и системные отчеты VSERS

Анализ эффективности инвестиций

Анализ эффективности инвестиций содержит подробный анализ Пенсионного фонда государственных служащих.Отчет охватывает весь фонд, а также отдельные портфели, входящие в состав фонда. Анализ рассматривает такие критерии, как: рост активов, распределение активов, производительность, норма прибыли, сравнение производительности рыночного цикла, риск, доходность и риск, оборот, диверсификация и авуары.

Полные отчеты

2021 сентября: третий календарь квартал

2021 июня: второй календарь квартал

2021 марта: первый календарь квартал

2020 декабря: четвертый календарь квартал

2020 сентября: третий календарь квартал

2020 июнь: второй календарь квартал

Декабрь 2019 г.: четвертый календарный квартал

Сентябрь 2019 г.: третий календарный квартал

Июнь 2019 г.: второй календарный квартал

Март 2019 г.: первый календарный квартал (пересмотренный)

Декабрь 2018 г.: четвертый календарный квартал (пересмотренный)

Сентябрь 2018 г.: третий календарный квартал (пересмотренный)

Июнь 2018 г.: второй квартал календаря (пересмотренный)

Март 2018 г.: первый квартал календаря (пересмотренный)

Декабрь 2017 г.: четвертый квартал календаря

2017 г. Сентябрь: третий квартал

2017 г. Декабрь: Четвертый календарный квартал

2016 Сентябрь: Третий квартал

2016 Июнь: Второй квартал

Март 2016: Пихта st Квартал

2015 Декабрь: Четвертый квартал

2015 Сентябрь: Третий квартал

2015 Июнь: Второй квартал

2015 Март: Первый квартал

2014 Декабрь: Четвертый квартал

2014 Сентябрь: Третий квартал

2014 Июнь: Второй квартал

20852 Квартал 2014 Июнь: Второй квартал 2

2013 Декабрь: Четвертый квартал

2013 Сентябрь: третий квартал

2013 г. Июнь: второй квартал

Июнь: второй квартал

2013 г. Март: Первый квартал

2012 Декабрь: четвертый квартал

2012 Сентябрь: третий квартал

2012 Июнь: второй квартал

2012 г. Декабрь: четвертый квартал

2011 г. Сентябрь: третий квартал

2011 г. Четвертый квартал

2009 Сентябрь: Третий квартал

2009 Июнь: Второй квартал

2009 Март: Первый квартал

2008 Декабрь: Четвертый квартал 9 0852 2008 Сентябрь: Третий квартал

2008 Июнь: Второй квартал

2008 Март: Первый квартал

2007 Декабрь: Четвертый квартал

2007 Сентябрь: Третий квартал

2007 Июнь: Второй квартал

2007 Март: Четвертый квартал 2 09 Декабрь 6 квартал 200652 09 Сентябрь: третий квартал

2006 г. июнь: второй квартал

2006 г. март: первый квартал

2005 г. декабрь: четвертый квартал

2005 г. сентябрь: третий квартал

2005 г. июнь: второй квартал

2005 г. март: первый квартал

Финансовые снимки

июнь 2019 года — это последний созданный снэпшот. Более свежие отчеты см. в разделе полных отчетов выше.

Более свежие отчеты см. в разделе полных отчетов выше.

Июнь 2019 г.: второй календарный квартал

Март 2019 г.: первый календарный квартал (пересмотренный)

Декабрь 2018 г.: четвертый календарный квартал (пересмотренный) : Первый календарный квартал (пересмотренный)

Декабрь 2017 г.: четвертый календарный квартал

Сентябрь 2017 г.: Третий календарный квартал

Июнь 2017 г.: Второй календарный квартал

Март 2017 г.: Первый календарный квартал

Декабрь 2016 г.: Четвертый календарный квартал

60 сентября 2016 г. Июнь: Второй квартал

2016 Март: Первый квартал

2015 Декабрь: Четвертый квартал

2015 Сентябрь: Третий квартал

2015 Июнь: Второй квартал

2015 Март: Первый квартал

2014 Декабрь: Четвертый квартал

2014 Сентябрь: 901 Третий квартал2 Второй квартал

2014 март: первый квартал

2013 декабрь: четвертый квартал

2013 сентябрь: третий квартал

2013 июнь: второй квартал 9 0852 2013 Март: Первый квартал

2012 Декабрь: Четвертый квартал

2012 Сентябрь: Третий квартал

2012 Июнь: Второй квартал

2012 Март: Первый квартал

2011 Декабрь: Четвертый квартал

2011 Сентябрь: Второй квартал

2011 Сентябрь: Второй квартал 20 152 Март: Первый квартал

2010 Декабрь: Четвертый квартал

2010 Сентябрь: Третий квартал

2010 Июнь: Второй квартал

2010 Март: Первый квартал

2009 Декабрь: Четвертый квартал

2009 Сентябрь: Третий квартал

2009 Июнь 902: Второй квартал 2009 Первый квартал

2008 г. Декабрь: четвертый квартал

2008 г. Сентябрь: третий квартал

2008 г.

2006 Декабрь: Четвертый квартал

2006 Сентябрь: Третий квартал

2006 Июнь: Второй квартал

2006 Март: Первый квартал

2005 Декабрь er: Четвертый квартал

2005 Сентябрь: Третий квартал

2005 Июнь: Второй квартал

2005 Март: Первый квартал

Актуарная оценка

Устав Вермонта с аннотациями, Раздел 3, Глава 16, Раздел 471, Подраздел (k) требует, чтобы утвержденный актуарий производил ежегодную оценку активов и обязательств Системы.Целью актуарной оценки является определение финансового состояния пенсионного фонда и необходимого государственного взноса в Систему. Актуарий-консультант Системы также проводит другие специальные исследования, связанные с новым или предлагаемым законодательством.

2021 GASB № 67 Отчет (бухгалтерский).