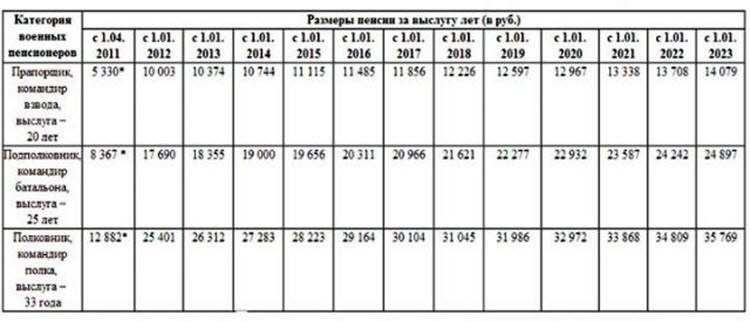

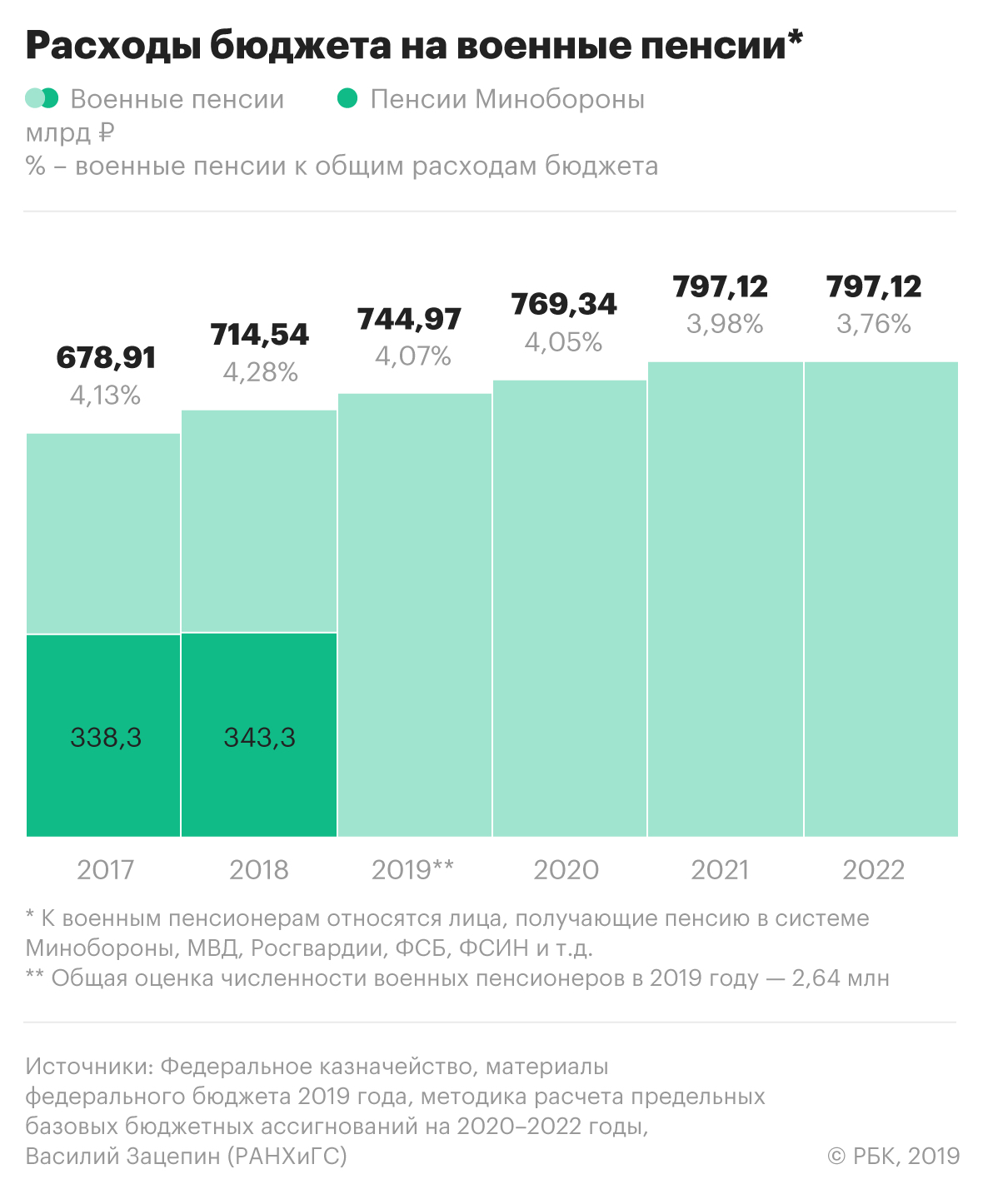

Отменить понижающий коэффициент при расчёте военных пенсий

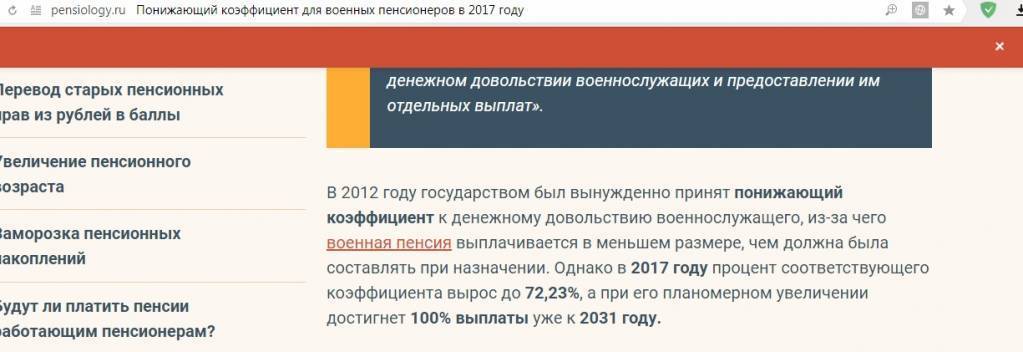

После внесения изменений Федеральным законом РФ от 8 ноября 2011 г. № 309-Ф3 «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации в связи с принятием Федерального Закона «О денежном довольствии военнослужащих и предоставлении им отдельных выплат» и Федерального Закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации», статья 43 Закона РФ от 12 февраля 1993 г. № 4468-1 дополнена частью 2, в соответствии с которой, указанное в статье 43 денежное довольствие учитывается при исчислении пенсии с 1 января 2012 г. в размере 54% и, начиная с 1 января 2013 г., ежегодно увеличивается на 2 процента до достижения 100% его размера.

Распространение части 2 ст. 43 Закона РФ от 12 февраля 1993 г.

Таким образом, размер пенсии военнослужащих при её пересмотре с 1 января 2012 г., оказался на 46% меньше по сравнению с размером, который должен был быть в соответствии с прежней редакцией статьи 43 Закона.

Тем самым государство изменило, в одностороннем порядке в сторону ухудшения, вступившие ранее в законную силу правовые обязательства перед пенсионерами МО РФ.

Принимая Федеральный закон РФ от 8 ноября 2011 г. № 309-ФЗ, законодатель, вероятно, исходил из того, что каждый пенсионер МО РФ доживёт до того момента, когда его пенсия будет рассчитываться от 100% пенсионной базы. То есть то, что каждый доживёт до 2035 г. и полной пенсии.

Где социальная справедливость со стороны законодателей и государства в оценке ратного труда, когда пенсионеры МО РФ, отдавшие десятки лет верой и правдой службе Отечеству, никогда не смогут получить 100% своих законных, заслуженных пенсий?

В ст.

Практический результат

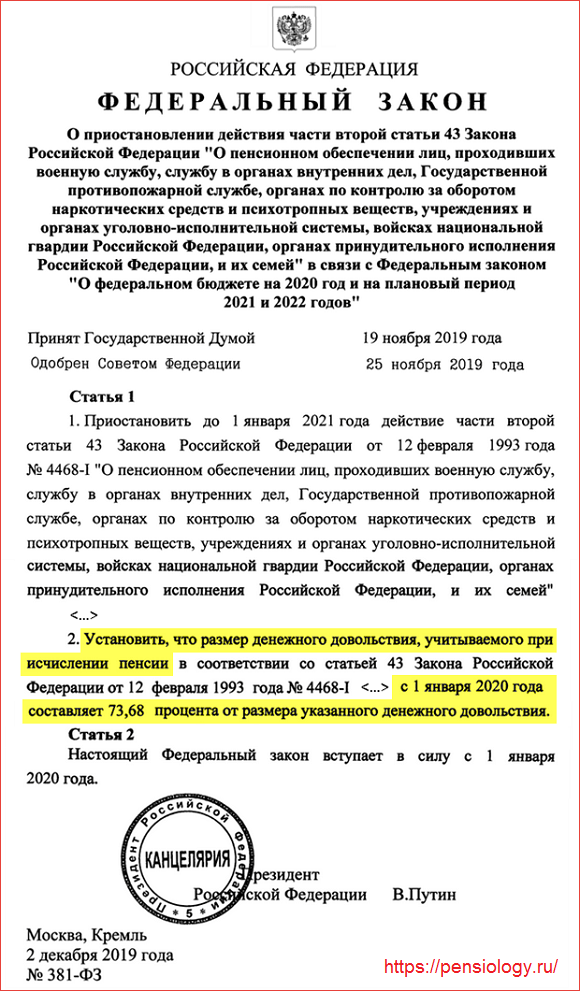

Исчисление военных пенсий будет производиться со 100% уровня денежного довольствия без применения понижающего коэффициента.

Пенсия ветеранам боевых действий \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Пенсия ветеранам боевых действий (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Пенсии военнослужащим. Анализ споров

(«Трудовое право», 2020, N 4)Отказывая в удовлетворении исковых требований М.В.Л., суды первой и апелляционной инстанций, сославшись на нормативные положения, регулирующие порядок и условия повышения пенсии ветеранам боевых действий, применили их неправильно и пришли к ошибочному выводу о необходимости дополнительного документального подтверждения факта участия М.В.Л., имеющего статус ветерана боевых действий и удостоверение ветерана боевых действий, в боевых действиях в целях повышения ему пенсии за выслугу лет в соответствии с пунктом «г» части 1 статьи 45 Закона РФ от 12 февраля 1993 г.

(ред. от 30.04.2021)

«О ветеранах»1. Меры социальной поддержки, установленные для семей погибших (умерших) инвалидов войны, участников Великой Отечественной войны, ветеранов боевых действий (далее также — погибшие (умершие)), предоставляются нетрудоспособным членам семьи погибшего (умершего), состоявшим на его иждивении и получающим пенсию по случаю потери кормильца (имеющим право на ее получение) в соответствии с пенсионным законодательством Российской Федерации. Указанным лицам предоставляются следующие меры социальной поддержки:

Закон РФ от 12.02.1993 N 4468-1

(ред. от 22.12.2020)

«О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей»Пенсии за выслугу лет, по инвалидности и по случаю потери кормильца, назначаемые в соответствии с настоящим Законом (в том числе исчисленные в минимальном размере), повышаются:

Отменят ли военную пенсию в 2018 году

Ещё в 2016 году директор данного учреждения В. Назаров выдвинул предположение о том, что военным можно предложить особый социальный контракт. Это не говорит о том, что произойдет отмена пенсии военнослужащим (подобное решение Минфином вряд ли будет разработано в ближайшее время), но некоторые предпосылки для значительных изменений в пенсионной системе военнослужащих уже наблюдаются.

Назаров выдвинул предположение о том, что военным можно предложить особый социальный контракт. Это не говорит о том, что произойдет отмена пенсии военнослужащим (подобное решение Минфином вряд ли будет разработано в ближайшее время), но некоторые предпосылки для значительных изменений в пенсионной системе военнослужащих уже наблюдаются.

Многие эксперты утверждают, что возможные изменения в сфере формирования пенсий военнослужащим грядут уже совсем скоро, однако есть и те, кто уверен, что государство ещё пока не готово пойти на такой шаг.

Отмена пенсии военнослужащим: что говорит закон

Важным ключевым моментом в начислении военных пенсий является “выслуга лет”. Высказывания Министерства финансов в какой-то степени отвергает данное понятие, заменяя его индивидуальным “социальным пакетом” — всё это вызывает сомнения о продолжении выплат военным в дальнейшем. На практике законопроект об отмене пенсий военнослужащим официально пока еще не вышел.

Как обстоит ситуация на сегодня?

В настоящий момент военная пенсия может быть начислена лицам, имеющим общий стаж работы в силовых структурах не менее 20 лет.

Отмена военных пенсий в России: как оценивают ситуацию эксперты

С одной стороны идея, предложенная Минфином, находит множество сторонников с другой — есть немалое количество скептиков, которые сомневаются в правильности данной формулировки. Сторонники считают, что для начала необходимо детально изучить нюансы всех выдвигаемых изменений по вопросу отмены военных пенсий в 2018 году и попробовать оценить возможные плюсы предусмотренного “социального пакета”. Предполагается, что военные, уволенные в запас, получат возможность пройти качественное переобучение и получат достаточно хорошее выходное пособие.

Главный вице-президент новой общественной организации “опора России” считает, что отмена пенсий военных и замена ее на социальный пакет выплат весьма актуальна. Специальное выходное пособие станет весомым плюсом для тех, кто покидает военную службу в достаточно молодом возрасте. Это может стать дополнительным стимулом связать собственную жизнь с военной карьерой.

Многие эксперты уверены, что во многом изменения в начислении военной пенсии могут произойти уже в 2018 году под влиянием достаточно сложной экономической, а также политической ситуации, которая наблюдается в стране. На данный момент судить о том, какой именно будет военная пенсия к концу текущего года затруднительно.

“Пакетные” выплаты с точки зрения финансовой выгоды несравнимы с регулярным государственным обеспечением, поэтому будет несправедливо, если пенсию отменят военным, посвятившим свою жизнь службе:

- Получение дохода от государства в виде специального пакета выплат будет хорошим подспорьем, однако данные выплаты будут единовременной мерой;

- Многим военным достаточно сложно будет адаптироваться к гражданской жизни, особенно после известия о том, что военные пенсии отменяют;

- Всё это может в значительной степени нарушить ранее существовавший авторитет российской армии, а количество желающих посвятить себя военной службе значительно снизится.

Если подобные нововведения Минфина будут приняты к сведению правительством, российские военные окажутся в непростой ситуации, ведь их права будут значительно ущемлены.

Отмена военных пенсий в 2018: существует ли политический контекст?

Многие общественные разговоры, касающиеся изменения в пенсионной сфере, так и остались лишь на слуху — никаких законов по поводу данного вопроса принято не было. На практике произошла лишь “заморозка” общей накопительной части пенсии. Это позволяет сделать вывод о том, что многие разговоры, о том, когда отменят пенсии военнослужащим, могут искусственно раздуваться для возникновения волнения граждан.

В обществе со временем формируется иллюзия того, что пенсии в скором времени вообще будут отменены. Сначала люди пугаются возможных изменений, а после того, как узнают, что это было лишь предположением и прежние пенсии сохранятся, радуются вместо того, чтобы упрекать правительство в отсутствии увеличения пенсий. Официально закон об отмене военных пенсий еще даже не рассматривался.

Официально закон об отмене военных пенсий еще даже не рассматривался.

Скорее всего, выход военных на пенсию 2018 году ничем не будет отличаться от предыдущих лет — порядок начисления, а также другие важные моменты, останутся прежними. Позиция государства в вопросе формирования пенсии на данный момент остается неизменной — окончательного законопроекта в данной сфере пока нет.

До сих пор утверждение о том, что военные пенсии могут отменить в 2018 году является спорным, многие специалисты уверены в том, что этот год вряд ли будет стартовым для данной программы.

Пенсии в Великобритании — Пенсионная система Великобритании

В Соединенном Королевстве существует три вида пенсий: государственные, пенсии на рабочем месте и частные.

Государственная пенсия – это государственная схема пенсионного страхования, финансируемая за счет взносов национального страхования (National insurance).

Государственная пенсия представляет собой регулярные выплаты правительства, обеспечивающие постоянный доход лицам, достигшим пенсионного возраста. Эти выплаты производятся по фиксированной ставке и рассчитываются на основании количества лет, в течение которых вы платили взносы в фонд государственного социального страхования из заработной платы, или которые вам начисляло правительство в то время, когда вы были безработным или получали определенные пособия. Тем, кому не хватает рабочего стажа, основная государственная пенсия рассчитывается пропорционально количеству отработанных лет.

Эти выплаты производятся по фиксированной ставке и рассчитываются на основании количества лет, в течение которых вы платили взносы в фонд государственного социального страхования из заработной платы, или которые вам начисляло правительство в то время, когда вы были безработным или получали определенные пособия. Тем, кому не хватает рабочего стажа, основная государственная пенсия рассчитывается пропорционально количеству отработанных лет.

Государственная пенсионная система существенно изменилась в 2016 году: с этого момента пенсии разделились на «старую» (basic State Pension) и «новую» (new State Pension).

Если вы достигли пенсионного возраста после 6 апреля 2016 г., то к вам будут применяться новые правила начисления пенсий. Вы сможете претендовать на получение пенсии, по новым правилам, по достижении пенсионного возраста, если вы производили отчисления взносов социального страхования не менее 10 лет в случае, если вы:

- рождены 6 апреля 1951 или позднее этой даты (для мужчин)

- рождены 6 апреля 1953 или позднее этой даты (для женщин)

Если вы родились до этих дат, то к вам применимы правила получения базовой государственной пенсии по старой схеме.

Получать государственную пенсию можно только по достижению пенсионного возраста, установленного государством.

Возраст, по достижению которого можно получать государственную пенсию, постепенно увеличивается. В настоящее время, такой возраст составит 66 лет. Государственный пенсионный возраст планируют повысить до 67 лет в период с 2026 по 2028 год. Также планируется, что к 2037–2039 гг. пенсионный возраст будет увеличен до 68 лет.

Если вы достигли государственного пенсионного возраста 6 апреля 2016 года или позже, отправной точкой для расчета вашего пенсионного дохода является максимальный «полный уровень» новой государственной пенсии в размере 179.60 фунтов стерлингов в неделю (по состоянию на 2021/22 налоговый период).

Однако точная сумма пенсии для каждого пенсионера, может быть как больше, так и меньше указанной суммы, и будет рассчитана индивидуально, в зависимости от вашего квалификационного стажа и размера взносов социального страхования, которые вы платили. Сумма пенсионных выплат увеличивается каждый год и определяется средним процентом роста заработной платы по Великобритании, процентом роста цен, который выражается индексом потребительских цен (CPI), либо увеличивается на 2,5% в зависимости от того, какая из сумм больше.

Если вы достигли пенсионного возраста после 6 апреля 2016 г., вам потребуется 35 лет квалификационного стажа для получения полной государственной пенсии.

Вы не получите новую государственную пенсию автоматически — ее нужно будет запросить. Не позднее, чем за 2 месяца до достижения пенсионного возраста, вы должны получить письмо от Департамент труда и пенсий (Department for Work and Pensions) с соответствующими указаниями относительно регистрации.

Если вы не получили письмо-приглашение, но в течение 4 месяцев вы достигните пенсионного возраста, вы все-равно можете подать заявление. Удобнее всего оформить заявку на государственную пенсию в режиме онлайн. Первый пенсионный платеж будет произведен в течение 5 недель после достижения пенсионного возраста посредственно на банковский счет заявителя. После этого вы будете получать регулярный пенсионный платеж каждые 4 недели.

После этого вы будете получать регулярный пенсионный платеж каждые 4 недели.

Вы не обязаны прекращать работу по достижении государственного пенсионного возраста, но вам больше не нужно будет платить взносы государственного социального страхования. Также, вы можете запросить гибкий график работы.

По всем вопросам, касающимся государственных пенсий, вы можете обратиться в Пенсионную службу (The Pension Service) или получить индивидуальную консультацию в Citizens Advice Bureau.

Если вы наемный работник, вы также будете иметь право участвовать в специальной схеме пенсий на рабочем месте (employer’s workplace pension scheme) вашего работодателя.

Работодатель обязан включить каждого работника в рабочую пенсионную схему, если работник соответствует следующим условиям:

• еще не включен в пенсионную схему

• старше 22 лет, но еще не достиг государственного пенсионного возраста

• зарабатывает свыше £10,000 в год

• работает в Великобритании

Более подробно об этом можно посмотреть здесь.

Частные пенсии

В настоящее время всё более популярным становится открытие индивидуального пенсионного плана у негосударственных пенсионных провайдеров. Это наиболее подходит тем, кто работает на себя или по договору подряда, так как, в этом случае, у вас просто нет возможности стать членом пенсионной схемы на рабочем месте, поэтому одним из способов обеспечения своих пенсионных отчислений, может быть открытие личного пенсионного фонда. Взносы в такой фонд вы платите самостоятельно, из собственных сбережений, при этом государство возвращает вам подоходный налог, уплаченный вами ранее с части дохода, равной сумме взноса, до определенных пределов. Вы можете ежегодно вносить до 100% своего заработка в качестве пенсионных отчислений, но не более установленного лимита, в размере 40 000 фунтов стерлингов (по состоянию на 2021/22). Это означает, что общая сумма любых произведенных пенсионных отчислений, включая личные взносы и взносы работодателей не может превышать 40 000 фунтов стерлингов за налоговый год.

По достижении 55 лет вы можете снять до 25% от накопленного фонда наличными без уплаты налога на доходы. Оставшиеся средства будут подлежать налогообложению, и ими можно распорядиться различными способами:

- можно использовать свой пенсионный фонд для того, чтобы купить пенсионный аннуитет, позволяющий получать определенный ежемесячный или ежегодный доход. Обычно, это гарантирует постоянный доход на протяжении всей оставшейся жизни.

- можно брать необходимые суммы напрямую из пенсионного фонда, по мере необходимости

Страховая пенсия по старости военным пенсионерам

Военные пенсионеры, получающие пенсию за выслугу лет или по инвалидности по линии Министерства обороны, Министерства внутренних дел, Федеральной службы безопасности Российской Федерации и ряда других силовых ведомств, и продолжающие работать в гражданских учреждениях, имеют право на получение пенсии по линии Пенсионного фонда Российской Федерации.

Вторая пенсия по линии Пенсионного фонда Российской Федерации может быть назначена военному пенсионеру при соблюдении следующих условий:

— достижение общеустановленного пенсионного возраста – в первой половине 2020 года 60 лет и 6 месяцев для мужчин, 55 лет 6 месяцев для женщин, во второй половине 2020 года — 61 год и 6 месяцев для мужчин, 56 лет и 6 месяцев для женщин

— наличие минимального страхового стажа на гражданских должностях. В 2020 году он составляет 11 лет и ежегодно увеличивается до 15 лет к 2025 году;

— наличие минимальной суммы индивидуальных пенсионных коэффициентов. На 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году;

— наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с Законом Российской Федерации от 12. 02.1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

02.1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

Страховая пенсия по старости назначается без учета фиксированной выплаты.

Если военный пенсионер после назначения второй пенсии продолжает работать, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету с 1 августа ежегодно.

Для того, чтобы страховые взносы работодателя во время работы учитывались при назначении второй пенсии, военный пенсионер должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о стаже, начисленных и уплаченных страховых взносах, размере заработной платы, отражаются на индивидуальном лицевом счете застрахованного лица и будут определять право на страховую пенсию, её размер и возможную выплату за счет средств пенсионных накоплений.

Зам. начальника отдела назначения и перерасчета пенсий С.В. Фалина

Штат Нью-Джерси — Министерство финансов — NJDPB

Право на участие в пенсионной системе и информация о регистрации

Подробную информацию можно найти здесь:

Информация о передаче

Внутрифондовые переводы

Интрафондовый фонд (также известный как отчет о переводе) возникает, когда вы перестаете работать на одного работодателя и нанимаетесь другим работодателем на работу, которая подпадает под ту же пенсионную систему.Вы продолжаете вносить свой вклад и зарабатывать сервисный кредит в той же учетной записи.

Чтобы иметь право на внутрифондовый перевод:

- Вы не должны выходить из PERS; и

- С момента последнего пенсионного взноса должно пройти менее двух лет подряд; и

- Вы должны соответствовать всем квалификационным требованиям PERS с новым работодателем

Межуровневая передача

Если после вашего последнего пенсионного взноса произошел перерыв в работе более двух лет, вы не можете делать взносы на свой предыдущий счет PERS. Будет подана заявка на регистрацию вас в новой учетной записи PERS на уровне членства, действующем на момент вашего возвращения на работу в PERS.

Будет подана заявка на регистрацию вас в новой учетной записи PERS на уровне членства, действующем на момент вашего возвращения на работу в PERS.

Однако, если у вас есть прежняя неактивная учетная запись PERS, вы можете перенести старую учетную запись на новую. Этот тип перевода называется «переход между уровнями». Участник должен подать форму перевода с одного уровня на другой. Важно отметить, что отправляя перевод с одного уровня на другой, вы отказываетесь от всех прав на пенсионные пособия в соответствии с исходной учетной записью.

Дополнительные правила и ограничения применяются к внутрифондовым переводам.

Для получения подробной информации см. Руководства для участников пенсионной системы.

Формы внутрифондовых переводов

Межфондовые переводы

Межфондовый перевод происходит, когда вы начинаете новую работу, которая подпадает под другую пенсионную систему. Это может быть тот же работодатель или новый. Ваши взносы и зачет за услуги переносятся из прежней пенсионной системы в новую.

Ваши взносы и зачет за услуги переносятся из прежней пенсионной системы в новую.

Чтобы иметь право на межфондовый перевод:

- Вы не должны выходить из пенсионной системы;

- Ваше заявление на межфондовый перевод должно быть получено Отделом пенсий и пособий штата Нью-Джерси в течение двух лет с даты вашего последнего пенсионного взноса; и

- Вы должны соответствовать всем требованиям новой пенсионной системы на новой работе.

К межфондовым переводам применяются дополнительные правила и ограничения.

Для получения подробной информации см. Руководства для участников пенсионной системы.

Как максимально увеличить пенсию и льготы от службы в армии

АвторНадя Неофиту

| качество провереноКачество провереноРеклама и редакционная информация

Адаптация к гражданской жизни после активной службы — это путешествие, полное открытий и случайных проблем для отставных военнослужащих армии, флота, морской пехоты, береговой охраны Гвардия и ВВС. Вооруженные знаниями о том, как лучше всего работать на пенсии, они могут с большим успехом перейти, адаптироваться и преуспеть в следующем этапе жизни. Военные пенсионные планы и льготы предназначены для облегчения плодотворного выхода на пенсию тех, кто служил нашей стране.

Вооруженные знаниями о том, как лучше всего работать на пенсии, они могут с большим успехом перейти, адаптироваться и преуспеть в следующем этапе жизни. Военные пенсионные планы и льготы предназначены для облегчения плодотворного выхода на пенсию тех, кто служил нашей стране.

В последние годы военные внесли изменения в свой пенсионный план, чтобы сделать военную службу более привлекательной для молодого поколения, привыкшего к карьерной гибкости и мобильности. Традиционно военная пенсия создавалась для военнослужащих, прослуживших на действительной службе или в запасе не менее 20 лет.Смешанная пенсионная система (BRS) была создана для военнослужащих, которые не достигли этого числа, но все же хотят уйти из армии с некоторыми доступными льготами.

Как максимально увеличить свой пенсионный заработок High-3

Если вы впервые поступили на военную службу в период с 8 сентября 1980 г. по 31 июля 1986 г., вы имеете право на пенсионную систему High-3, также известную как High-3 36. Пенсионное пособие для High-3 рассчитывается не как ваша последняя месячная базовая заработная плата, а с использованием средней базовой заработной платы за три наиболее высокооплачиваемых года.Вы получаете половину своей средней максимальной базовой заработной платы за 36 месяцев, если вы выходите на пенсию с 20-летним стажем, и 100%, если вы выходите на пенсию после 40 лет.

Пенсионное пособие для High-3 рассчитывается не как ваша последняя месячная базовая заработная плата, а с использованием средней базовой заработной платы за три наиболее высокооплачиваемых года.Вы получаете половину своей средней максимальной базовой заработной платы за 36 месяцев, если вы выходите на пенсию с 20-летним стажем, и 100%, если вы выходите на пенсию после 40 лет.

3 способа максимально увеличить пенсионный возраст High-3

1

Стаж в армии не менее 20 лет.

Вы получаете 50% от средней максимальной базовой заработной платы за 36 месяцев, если вы выходите на пенсию с 20-летним стажем.

2

Пребывание в армии после 20 лет.

Ожидание увольнения после 40 лет сделает вашу пенсию равной 100% от вашей средней месячной зарплаты.

3

Оцените свою устойчивость к риску.

Подумайте, готовы ли вы следовать долгосрочной стратегии с возможностью существенного заработка.

Как максимизировать свой пенсионный доход Redux

Redux был дополнительным пенсионным планом для военнослужащих, находящихся на действительной службе, которые начали свою службу после 31 июля 1986 года, но до 1 января 2018 года. Обычно он считается наименее благоприятным пенсионным планом.

В рамках системы REDUX через 15 лет военнослужащие могли выбрать немедленную денежную премию в размере 30 000 долларов.

КАК РАССЧИТАТЬ ВАШУ REDUX- 2,5%, умноженное на количество лет службы военнослужащего

- минус 1% за каждый год службы менее 30 лет

- , умноженное на среднее число самых высоких 36 месяцев (или 3 лет) базовой заработной платы члена

За 20 лет службы вы получите 50% (2,5% x 20 лет). Поскольку 20 лет на 10 лет меньше, чем 30 лет, ваш процентный множитель составит 40% (1% x 10 лет). Затем вы умножаете это число на среднее значение базовой заработной платы за 36 месяцев или 3 года.Ваша базовая оплата обычно равна тому, сколько вам платят в вашем текущем ранге.

После 62 лет пособие становится равным 2,5%, умноженным на количество лет службы, умноженное на самый высокий базовый оклад среднего участника за 36 месяцев. Это в пользу тех, кто дольше служит военнослужащим, поэтому стимул состоит в том, чтобы оставаться на действительной службе дольше перед выходом на пенсию.

Попробуйте использовать калькулятор REDUX Министерства обороны (DoD), если вам нужна помощь в расчете ваших пособий.

Как максимально увеличить заработок по смешанной пенсионной системе (BRS)

С 1 января 2018 г. для имеющих на это право военнослужащих вступила в силу новая смешанная пенсионная система (BRS).План включает в себя меньший 20-летний военный пенсионный аннуитет, автоматические и соответствующие взносы в План сберегательных сбережений (TSP), компонент продолжения заработной платы в середине карьеры и варианты единовременной выплаты при выходе на пенсию.

Смешанная пенсионная система рассчитывается с использованием множителя 2,0% за каждый год службы вместо множителя 2,5 %, в результате чего 20-летняя пенсия составляет 40 % множителя пенсионной выплаты вместо 50 %. Военнослужащие могут оценить свои пенсионные выплаты в соответствии с BRS и сравнить Legacy High-3 с BRS.

На первый взгляд, новые военнослужащие могут не получать столько пенсионных отчислений, как при традиционной системе. Тем не менее, если элемент 401 (k), TSP, управляется правильно, есть потенциал, чтобы сделать еще больше в рамках BRS.

Тем не менее, если элемент 401 (k), TSP, управляется правильно, есть потенциал, чтобы сделать еще больше в рамках BRS.

Максимизация Active Duty

1

Инвестируйте не менее 5% своей зарплаты в план сбережений (TSP).

Ваше отделение обслуживания автоматически добавит 1% от вашей базовой зарплаты на ваш счет TSP.Они также будут соответствовать любым вашим взносам в размере до 5% от вашей базовой заработной платы. Когда вы кладете 5%, они кладут 4%. Добавьте автоматический взнос в размере 1%, и у вас будет 10% вашей зарплаты, идущих на пенсию. Имейте в виду, что применяются правила наделения правами.

2

Стаж службы в армии не менее 20 лет.

В большинстве случаев вы должны проработать не менее 20 лет, чтобы получать пенсионную часть BRS. Чтобы рассчитать размер ежемесячной пенсии, выполните следующие действия:

- 2%(выслуга лет)(пенсионная базовая пенсия)

Сумма вашей пенсии может увеличиваться каждый год с корректировкой стоимости жизни. Если вы уходите из армии до достижения 20 лет службы, вы, как правило, не имеете права на это пособие.

Если вы уходите из армии до достижения 20 лет службы, вы, как правило, не имеете права на это пособие.

3

Переждать реакцию рынка.

TSP предлагает широкий спектр инвестиционных фондов, в том числе в акции и облигации. Существуют также фонды жизненного цикла (L), которые вы можете использовать. Как только вы придумали инвестиционный план, придерживайтесь его и старайтесь не реагировать на движения рынка.

4

Возьми с собой.

Благодаря переносимости в соответствии с BRS военнослужащие могут забрать средства в своем TSP после увольнения, даже если это произошло до 20 лет. Средства можно перевести на другой пенсионный счет, реинвестировать в пенсионную программу соответствующего работодателя или преобразовать в другую соответствующую инвестицию. Деньги в TSP также можно оставить в нем и начислять сложные проценты после того, как человек покинул службу.

Максимизация выхода на пенсию в ближайшее время или в настоящее время

После того, как военнослужащие уходят на пенсию, у них не так много вариантов увеличения их пенсионных выплат, потому что эта сумма фиксируется на основе истории службы. Однако учетная запись TSP представляет собой портативное пенсионное пособие. Это означает, что когда военнослужащий увольняется, TSP может перевести часть или всю свою учетную запись в IRA или другой подходящий план работодателя (например, учетную запись 401 (k) нового работодателя) и продолжать получать аннуитет. .

Внесите свой вклад в свой план сбережений (TSP)

План сбережений (TSP) предлагается всем военным пенсионерам в рамках пенсионного плана смешанной пенсионной системы (BRS).Это спонсируемый федеральным правительством план пенсионных накоплений и инвестиций, который действует аналогично 401(k) и предлагает такие же сбережения и налоговые льготы, которые многие частные компании предоставляют своим сотрудникам.

Первоначально предлагаемый только для федеральных гражданских служащих, TSP был расширен с 9 октября 2001 года, чтобы сделать военных более привлекательными для тех, кто думал о поступлении в армию, флот, военно-воздушные силы, морскую пехоту или береговую охрану.

Программа TSP предназначена для долгосрочных пенсионных накоплений, и за досрочное снятие средств предусмотрены штрафы.Пенсионный доход со счета TSP зависит от суммы, внесенной на счет в течение ваших рабочих лет, и дохода от этих взносов.

Деньги, которые вы вносите в свой TSP, всегда принадлежат вам. Вы получаете взносы в Министерство обороны после того, как прослужили не менее двух лет.

5 советов по максимальному увеличению TSP

Следующие советы помогут вам максимально увеличить взносы в Thrift Savings Plan. Чем раньше вы начнете, тем лучше вы будете, когда придет время уйти в отставку из армии.

1

Вклад не менее 5%.

Вклад TSP в соответствие состоит из двух частей: автоматического совпадения 1% и соответствия агентства 4%. Если вы не вносите по крайней мере 5% своей зарплаты, вы не используете большую часть того, что вам предлагают. Если вы участвуете в BRS, но не вносите взносы в свой TSP, вы получите только 1% от Министерства обороны автоматически. Если вы не вносите взносы в свой TSP, вы не получаете никаких соответствующих взносов.

Если вы не вносите взносы в свой TSP, вы не получаете никаких соответствующих взносов.

2

Делайте наверстывающие взносы.

Догоняющие взносы — это дополнительные взносы, которые вы можете начать вносить в TSP в любое время, начиная с года, когда вам исполнится 50 лет, при условии, что вы рассчитываете вносить максимальный регулярный взнос в качестве правомочного федерального служащего. Это дает вам возможность накопить больше для вашей пенсии. Вы сами решаете, какую сумму вы хотите внести, и она автоматически вычитается из вашей базовой зарплаты каждый платежный период. Существует годовой лимит, установленный IRS.Наверстывающие взносы автоматически прекращаются, когда вы достигаете лимита или когда заканчивается календарный год — в зависимости от того, что наступит раньше. Они не продолжаются из года в год. Вы должны каждый год вносить новый догоняющий взнос.

3

Традиционный TSP по сравнению с Roth TSP.

Когда вы вносите деньги в традиционный TSP, вы не платите федеральный налог или подоходный налог штата с этой суммы, что означает, что она является отсроченной по налогу. Однако, когда вы берете деньги у традиционного TSP, они облагаются федеральным подоходным налогом и подоходным налогом штата.Если вы ожидаете, что ваша налоговая ставка будет выше, когда вы выйдете на пенсию, вам следует рассмотреть вариант Roth, что означает, что вы платите налог авансом. Проконсультируйтесь со специалистом по налогам, чтобы решить, собираетесь ли вы выбрать этот маршрут. Когда вы берете деньги из Roth TSP, они могут не облагаться подоходным налогом, если вы следуете правилам IRS. С другой стороны, заработная плата военнослужащих в зоне боевых действий не облагается федеральными налогами и налогами штата, а военнослужащие также имеют право на гораздо более высокие отчисления в TSP.

Однако, когда вы берете деньги у традиционного TSP, они облагаются федеральным подоходным налогом и подоходным налогом штата.Если вы ожидаете, что ваша налоговая ставка будет выше, когда вы выйдете на пенсию, вам следует рассмотреть вариант Roth, что означает, что вы платите налог авансом. Проконсультируйтесь со специалистом по налогам, чтобы решить, собираетесь ли вы выбрать этот маршрут. Когда вы берете деньги из Roth TSP, они могут не облагаться подоходным налогом, если вы следуете правилам IRS. С другой стороны, заработная плата военнослужащих в зоне боевых действий не облагается федеральными налогами и налогами штата, а военнослужащие также имеют право на гораздо более высокие отчисления в TSP.

4

Взвесьте свои возможности.

TSP предлагает пять основных взаимных фондов и различные фонды жизненного цикла, которые корректируют распределение инвестиций по мере приближения ожидаемой даты выхода на пенсию. План имеет ограниченные возможности для инвестиций, поэтому некоторые пенсионеры военнослужащих могут захотеть вложить свои деньги в другое место. План не позволяет инвестировать в отдельные акции или другие публично торгуемые инвестиции. Ваш выбор ограничен несколькими отраслевыми фондами и фондами жизненного цикла, поэтому вы можете инвестировать в другое место.

План не позволяет инвестировать в отдельные акции или другие публично торгуемые инвестиции. Ваш выбор ограничен несколькими отраслевыми фондами и фондами жизненного цикла, поэтому вы можете инвестировать в другое место.

5

Будьте в курсе.

Подпишитесь на информационные бюллетени, содержащие обновления и изменения планов, и следите за своими инвестициями. Участники TSP обычно получают ежеквартальные и годовые отчеты, которые помогут вам оставаться в курсе ваших активов.

Часто задаваемые вопросы о выходе на пенсию военнослужащих

Получение форы имеет решающее значение для получения максимальной отдачи от выхода на пенсию любого военнослужащего — независимо от того, служите ли вы в армии, флоте, ВВС, морской пехоте или береговой охране. Как минимум, процесс перехода должен начаться за год до истечения срока службы (ETS), но многие люди начинают планировать еще раньше.

РАСШИРИТЬ ВСЕ

Как увеличить размер оплаты в зависимости от выслуги лет?

Базовая заработная плата зависит от звания и стажа службы, с автоматическим повышением, когда военнослужащие достигают определенного времени и маркеров продвижения по службе. Конгресс каждый год решает, насколько должны увеличиться все войска.

Военнослужащие получают финансовое вознаграждение, чем дольше они остаются на службе, за счет непрерывной выплаты, когда военнослужащий достигает 12 лет службы. Чтобы получать продолжение оплаты, вам нужно взять на себя дополнительные четыре года.Он облагается налогом, но вы можете полностью или частично внести его в свой TSP. Вы также можете получить его единовременно или в рассрочку в течение четырех лет, чтобы снизить налоги.

Военнослужащие с первого дня 12-го года службы получают 2,5-кратный размер основного месячного оклада, а военнослужащие резерва и гвардии — 0,5-кратный размер месячного оклада. Это за исключением тех, кто находится в армейском резерве и Национальной гвардии, которые получают в четыре раза больше своей месячной зарплаты.

Зачитываются ли выплаты по инвалидности пенсионными выплатами?

Внесены существенные изменения в закон, регулирующий компенсацию по инвалидности по делам ветеранов (VA) и военное пенсионное обеспечение, которые являются двумя разными формами компенсации. В прошлом ветераны не могли получить и то, и другое. С 2004 года одновременное пенсионное обеспечение и пособие по нетрудоспособности (CRDP) позволяет военным пенсионерам получать военное пенсионное вознаграждение и компенсацию VA. Вы должны иметь право на пенсионное вознаграждение, чтобы претендовать на это.

В прошлом ветераны не могли получить и то, и другое. С 2004 года одновременное пенсионное обеспечение и пособие по нетрудоспособности (CRDP) позволяет военным пенсионерам получать военное пенсионное вознаграждение и компенсацию VA. Вы должны иметь право на пенсионное вознаграждение, чтобы претендовать на это.

Вы можете иметь право на участие в программе CRDP, если применимо следующее:

Вы являетесь обычным пенсионером с рейтингом инвалидности VA 50% или выше. Вы являетесь резервным пенсионером с 20 квалификационными годами службы, имеете рейтинг инвалидности VA 50% или выше и достигли пенсионного возраста.Пенсионный возраст в большинстве случаев составляет 60 лет, но отдельные резервные пенсионеры могут иметь право на участие до того, как им исполнится 60 лет. Вы вышли на пенсию в соответствии с Управлением по временному досрочному выходу на пенсию (TERA) и имеете рейтинг инвалидности VA 50% или выше. Вы являетесь пенсионером по инвалидности, получившим право на пенсионное вознаграждение в соответствии с любым положением закона, кроме исключительно инвалидности, и ваш рейтинг инвалидности VA составляет 50% или выше

Суммы ежемесячных выплат для ветеранов-инвалидов рассчитываются на основе рейтинга инвалидности и данные зависимого члена семьи.

Каким образом моя пенсионная выплата может по-прежнему поступать моей семье, если я умру?

План выплаты пособий в связи с потерей кормильца (SBP) позволяет пенсионерам обеспечивать непрерывную пожизненную ренту своим иждивенцам после их смерти. Аннуитет, основанный на проценте пенсионного вознаграждения, выплачивается правомочному бенефициару. В отличие от некоторых других аннуитетов, платежи никогда не заканчиваются. Если вы умрете раньше своего супруга, он будет продолжать получать ежемесячные чеки, пока не скончается.

Как я могу управлять налогами после выхода на пенсию?

Как и другие доходы, пенсионные выплаты облагаются федеральным подоходным налогом, если они полностью или частично не освобождены от налога в соответствии с законом.Федеральное правительство и отдельные штаты установили налоговые льготы для военнослужащих и ветеранов, чтобы облегчить ваше финансовое бремя и облегчить ваше возвращение к гражданской жизни. Если выход на пенсию происходит по инвалидности и все пенсионные выплаты не облагаются налогом, пенсионеры не обязаны сообщать об этом доходе. Налогооблагаемый доход от пенсионных выплат не включает сумму отчислений SBP. Военнослужащие облагаются налогом только на то, что они получают.

Вы можете получать как пособия по социальному обеспечению, так и военную пенсию.Как правило, выплаты по социальному обеспечению не сокращаются из-за ваших военных пенсионных пособий. Вы получите полное пособие по социальному обеспечению в зависимости от вашего заработка. Хотя вы можете выйти на пенсию уже в возрасте 62 лет, ваши пособия по социальному обеспечению будут сокращены, если вы это сделаете, и не будут увеличены, когда вы достигнете полного пенсионного возраста. Если вы решите подать заявление на получение пособий до достижения полного пенсионного возраста, вы можете работать и по-прежнему получать некоторые пособия по социальному обеспечению. Когда вы достигнете полного пенсионного возраста, вы сможете зарабатывать столько, сколько сможете, и при этом получать все свои пособия по социальному обеспечению.

У военных еще есть 20-летняя пенсия?

Были внесены изменения в порядок выхода на пенсию для военнослужащих, так что те, кто выходит на пенсию до 20 лет — будь то в силу обстоятельств или по личному выбору — по-прежнему могут получать пенсионное пособие. Возвращение к гражданской жизни после многих лет или десятилетий службы в армии приносит определенные пенсионные выплаты в зависимости от продолжительности службы и воинского звания. Однако, как правило, вам нужно проработать не менее 20 лет, чтобы получать полную пенсию.

Возвращение к гражданской жизни после многих лет или десятилетий службы в армии приносит определенные пенсионные выплаты в зависимости от продолжительности службы и воинского звания. Однако, как правило, вам нужно проработать не менее 20 лет, чтобы получать полную пенсию.

Можно ли прожить на военную пенсию?

По мнению большинства экспертов, да, но это требует планирования и предвидения.

Как рассчитать военную пенсию?

После 20 лет службы военнослужащие могут уйти в отставку в соответствии с пенсионным планом High-3 с 50% базовой заработной платы, полным медицинским страхованием и рядом других преимуществ. Военнослужащие, уходящие на пенсию в соответствии с новым BRS, будут получать 40% своей базовой заработной платы за счет того, что было начислено в их TSP.Военнослужащие гвардии или резерва также могут получать военные льготы на основе системы баллов. Льготы начинаются в возрасте 60 лет, что близко к традиционному возрасту выхода на пенсию в 65 лет. льготы, такие как стоматологическая помощь. Полный список покрываемых льгот зависит от вашей приоритетной группы, рекомендаций вашего лечащего врача VA (вашего главного врача, практикующей медсестры или помощника врача) и медицинских стандартов лечения любых заболеваний, которые у вас могут быть.

льготы, такие как стоматологическая помощь. Полный список покрываемых льгот зависит от вашей приоритетной группы, рекомендаций вашего лечащего врача VA (вашего главного врача, практикующей медсестры или помощника врача) и медицинских стандартов лечения любых заболеваний, которые у вас могут быть.

- Если вы являетесь военнослужащим в отставке, и вы, и ваша семья имеете доступ к Tricare, военному плану медицинского обслуживания. Если у вас есть другие формы медицинского страхования (например, план частного страхования, Medicare или Medicaid), вы можете использовать медицинские льготы по программе VA вместе с этими планами.

- Пособие по нетрудоспособности от VA также доступно для травм, связанных со службой.

- The Post 9/11 GI Bill поможет вам оплатить школьное обучение или профессиональное обучение, если вы служили на действительной службе после 10 сентября 2001 года.

Военнослужащие имеют доступ к другим преимуществам, таким как специальные типы расчетных и сберегательных счетов в финансовых учреждениях, кредиты VA на покупку дома или доступ к дополнительным избранным кредитным линиям, которые помогут начать бизнес после увольнения с военной службы. Военнослужащие и члены их семей также имеют несколько уникальных соображений, когда дело доходит до выбора автострахования.

Военнослужащие и члены их семей также имеют несколько уникальных соображений, когда дело доходит до выбора автострахования.

Также очень важно иметь правильное страхование жизни, будь то одна из программ, спонсируемых государством, или полис частного сектора.Какое бы покрытие вы ни выбрали, очень важно точно знать, что покрывает ваш страховой полис.

Экспертное мнение о максимальном увеличении пенсионного возраста и пособий военнослужащих

- Какие распространенные ошибки совершают военнослужащие в отношении выхода на пенсию?

- Какие есть другие способы, помимо увеличения заработной платы, чтобы получить максимальную отдачу от пенсионного обеспечения военного?

- Чем BRS отличается от программ Legacy? Что означает эта разница для военнослужащих, зачисленных в БРС сейчас?

- Есть ли что-то еще, о чем военнослужащие должны знать, приближаясь к выходу на пенсию?

Директор по развитию бизнеса PARCO.Военные — уволен в 2016 году в звании капитана, проработав в общей сложности восемь лет, включая три года зачисления до поступления в Школу подготовки офицеров в звании A1C.

Генеральный директор

ПРОЧИТАТЬ ОТВЕТ SRyan GuinaОснователь The Military Wallet

ПРОЧИТАТЬ ОТВЕТ Гэйл ХаррисСтарший вице-президент CFP®, CIMA®

ПРОЧИТАТЬ ОТВЕТ LTC Джерри Куинн (USAR)Главный операционный директор и секретарь Вооруженных сил США Aid Association (AAFMAA)

ПРОЧИТАТЬ ОТВЕТЫОб авторе

Надя Неофиту — журналистка из Нью-Йорка, которая пишет для различных ведущих американских и южноафриканских изданий, таких как The Hollywood Reporter, Billboard, Deadline, Quartz, Glamour, Mail & Guardian, The Sunday Times, Forbes Africa и другие.Надя также работала журналистом по вопросам искусства и развлечений в Eyewitness News и корреспондентом этой новостной сети в США в Южной Африке. Она освещала такие темы, как движение «Захвати Уолл-стрит», многочисленные массовые расстрелы, переизбрание Барака Обамы, избрание Дональда Трампа и движение #MeToo.

источник

- Военный Один источник. «Часто задаваемые вопросы о смешанной пенсионной системе». По состоянию на 27 сентября 2020 г.

- Military.com. «Вычисление пенсионного военного жалованья.По состоянию на 28 сентября 2020 г.

- Military.com. «Обзор выплат военнослужащим на пенсии». По состоянию на 29 сентября 2020 г.

- Military.com. 2020.

- New York Times. «Новый вариант выхода на пенсию для военных». По состоянию на 27 сентября 2020 г.

- Statista.com. «Прогноз количества военных пенсионеров в США с 2020 по 2030 год». По состоянию на 29 сентября. 2020.

- Военный кошелек.«Достаточно ли пенсионных выплат военным для выхода на пенсию?». По состоянию на 2 октября 2020 г.

- План сбережений. «Внесение взносов». По состоянию на 28 сентября 2020 г.

- USA.gov. «Военные выплаты и пенсии». По состоянию на 28 сентября 2020 г.

- Министерство обороны США. «Министерство обороны наращивает обучение по смешанной пенсионной системе». По состоянию на 16 октября 2020 г.

- Министерство обороны США. «Военная компенсация». По состоянию на 16 октября 2020 г.

- Департамент по делам ветеранов США.«Пенсионные выплаты VA». По состоянию на 28 сентября 2020 г.

По состоянию на 27 сентября 2020 г.

По состоянию на 27 сентября 2020 г. По состоянию на 16 октября 2020 г.

По состоянию на 16 октября 2020 г.Объединенный государственный пенсионный фонд Западной Вирджинии

ПЕНСИОННЫЕ ПОСОБИЯ:

| Версия для печати |

Чтобы иметь право на пенсионное пособие, член PERS Tier II должен соответствовать квалификационным требованиям.

Член PERS Tier II, который имеет , а не увольнение с работы в участвующем агентстве PERS, может:

— выйти на пенсию с полным пособием в возрасте 62 лет, если он или она имеют 10 или более лет службы, за исключением не- USERRA приобрела военную службу.

— Выйти на пенсию в возрасте от 60 до 62 лет с уменьшенным пособием, если он или она имеют 10 или более лет службы, за исключением военной службы, приобретенной не USERRA.

— Выйти на пенсию в возрасте от 57 до 62 лет с уменьшенным пособием, если он или она имеет 20 или более лет службы, за исключением военной службы, приобретенной не USERRA.

— Уйти на пенсию в возрасте от 55 до 62 лет с уменьшенными льготами, если он или она имеет 30 или более лет службы, за исключением военной службы, приобретаемой не USERRA.

Член PERS уровня II, уволившийся с работы в участвующем агентстве PERS до выхода на пенсию и не отозвавший свои взносы, может:

— Выйти на пенсию в возрасте 64 лет со всеми льготами, если он или она имеют 10 или более лет добровольной службы, за исключением военной службы, приобретаемой не USERRA.

— Выйти на пенсию в возрасте 63 лет с полными льготами, если он или она имеет 20 или более лет службы, за исключением военной службы, приобретаемой не USERRA.

ДАТА ОТМЕНЫ

Дата выхода на пенсию зависит от прекращения трудовых отношений, соответствия требованиям выхода на пенсию и получения Советом директоров заявления об уходе на пенсию. Дата получения Советом директоров заявления об уходе на пенсию может повлиять на фактическую дату выхода на пенсию. Если члену меньше 62 лет на момент прекращения трудовых отношений, и все критерии выхода на пенсию соблюдены, датой вступления в силу выхода на пенсию будет первый день месяца, следующего за получением заявления о выходе на пенсию.

Дата получения Советом директоров заявления об уходе на пенсию может повлиять на фактическую дату выхода на пенсию. Если члену меньше 62 лет на момент прекращения трудовых отношений, и все критерии выхода на пенсию соблюдены, датой вступления в силу выхода на пенсию будет первый день месяца, следующего за получением заявления о выходе на пенсию.

Пенсионные выплаты не являются автоматическими. Потенциальные пенсионеры должны подать заявление в Совет, чтобы начать пенсионные выплаты.

ФОРМУЛА ПЕНСИОННЫХ ПОСОБИЙ

Регулярные пенсионные пособия выплачиваются равными ежемесячными платежами в размере, равном 2%, умноженному на количество лет зачисленной службы, умноженное на окончательную среднюю заработную плату участника (FAS).

Окончательная средняя заработная плата означает среднюю годовую заработную плату за самые высокие 60 месяцев подряд в течение последних 15 лет работы.Любая единовременная выплата, выплата которой не гарантируется ежегодно, не считается компенсацией и, следовательно, не используется в ФАС. Ежегодная надбавка, получаемая государственными служащими, считается компенсацией и поэтому используется в ФАС.

Ежегодная надбавка, получаемая государственными служащими, считается компенсацией и поэтому используется в ФАС.

2% x количество лет службы x FAS = ежегодное пенсионное пособие в течение всей жизни

3 ВАРИАНТЫ ПОЖИЗНИ ПОСЛЕ ВЫХОДА НА ПЕНСИЮ

Straight Life: Пожизненная рента, выплачиваемая ежемесячно пенсионеру, определяемая по формуле полного пособия без корректировки.По этому варианту льготы для получателей не выплачиваются.

Вариант A — 100%-е совместное проживание и оставшийся в живых: Уменьшенная рента, выплачиваемая ежемесячно пенсионеру на протяжении всей его или ее жизни. В случае смерти пенсионера указанный бенефициар получит такую же сумму на всю жизнь.

Вариант B — 50% Совместная и оставшаяся в живых: Уменьшенная рента, выплачиваемая ежемесячно пенсионеру на протяжении всей его или ее жизни. В случае смерти пенсионера указанный бенефициар получит половину ежемесячного платежа за свою жизнь.

В случае смерти пенсионера указанный бенефициар получит половину ежемесячного платежа за свою жизнь.

Названный бенефициар как в Варианте A, так и в Варианте B должен иметь страховой интерес в жизни пенсионера, такой как супруг, ребенок, родитель или другой иждивенец. При всех вариантах любые невыплаченные взносы сотрудников плюс проценты в размере 4%, остающиеся после смерти пенсионера или бенефициара, будут выплачены названному бенефициару или государству.

Вариант льгот, который вы выберете, чрезвычайно важен. После того, как вы получите какие-либо льготы в соответствии с выбранным вами вариантом, вам НЕ будет разрешено изменить свой вариант льгот, если только вы не соответствуете требованиям в соответствии с положениями § 5-10-24 Кодекса WV.

ПОСОБИЯ

Первая выплата пособия пенсионеру или получателю будет отправлена по почте непосредственно на домашний адрес получателя. После первого платежа, за исключением каких-либо непредвиденных обстоятельств, выплаты пособий зачисляются прямым переводом на счета пенсионеров 25 числа каждого месяца, за исключением декабря, когда счета пенсионеров зачисляются 18 числа. Если 25 (или 18 декабря) приходится на выходной или праздничный день, прямые депозиты обрабатываются в предыдущий полный рабочий день.Прямой депозит обязателен.

Если 25 (или 18 декабря) приходится на выходной или праздничный день, прямые депозиты обрабатываются в предыдущий полный рабочий день.Прямой депозит обязателен.

Доход социального обеспечения, доход частного сектора или пенсионные пособия в частном секторе не влияют на обычные пенсионные пособия PERS. (Некоторые положения применяются к пенсионерам по инвалидности).

НЕОБХОДИМЫЙ МИНИМАЛЬНЫЙ РАЗДАЧ

Выплаты (независимо от того, имеют ли они право на единовременное возмещение или ежемесячную ренту) должны начаться до 1 апреля года, следующего за более поздним из:

a) даты достижения вами возраста 72 лет, если вы родились после 30 июня 1949 года; b) дата достижения вами возраста 70 ½ лет, если вы родились до 1 июля 1949 года; или c) дата прекращения трудовых отношений.

ОЦЕНКА ПЕНСИОННЫХ ПОСОБИЙ

Приблизительно за 6–12 месяцев до наступления права на пенсию члены должны связаться с Правлением, чтобы запросить расчет пособий по всем трем вариантам пенсионного аннуитета. Оценка требуется до получения пенсионного пакета.

ПЕНСИОННОЕ ПОСОБИЕ ПО ИНВАЛИДНОСТИ

Стаж менее 10 лет — Участник со стажем работы менее 10 лет может подать заявление на получение пенсионного пособия по инвалидности только в том случае, если нетрудоспособность наступила в результате производственной травмы и если участник стал недееспособным в течение 12 месяцев с момента последней работы у участвующего государственного работодателя.Участник должен получать (или уже получил) компенсационные выплаты работникам в связи с такой инвалидностью.

10 или более лет службы — Участник, имеющий 10 или более лет зачетной службы, может подать заявление на получение пенсионного пособия по инвалидности, если он все еще работает или если член стал нетрудоспособным в течение 12 месяцев с момента последней работы у участвующего государственного работодателя. .

Пособия по нетрудоспособности должны составлять не менее 50% FAS члена. В возрасте 65 лет пособие рассчитывается на основе фактического стажа работы и может быть уменьшено, но пожизненное пособие или его эквивалент не может быть меньше 20% FAS.

Пенсионеры-инвалиды должны представить медицинские переосвидетельствования и копии своего годового отчета о доходах за определенные периоды времени после получения пособий по инвалидности.

ИЗМЕНЕНИЕ БЕНЕФИЦИАРА ПЕРЕД ВЫХОДОМ НА ПЕНСИЮ

Если член желает изменить бенефициара (бенефициаров), он или она должны заполнить форму нового бенефициара и вернуть ее в Совет. Участник должен сохранить копию этой формы для своих записей. В случае изменения семейного положения члена (рождение, смерть, развод, женитьба.), его или ее назначение бенефициара должно быть пересмотрено.

ВАРИАНТЫ БЕНЕФИЦИАРОВ ДО ВЫХОДА НА ПЕНСИЮ

Члены PERS могут выбирать варианты бенефициара, основываясь только на конкретной категории, которая описывает его или ее конкретные обстоятельства на момент заполнения формы бенефициара (т. е. дата найма, годы службы и семейное положение).

е. дата найма, годы службы и семейное положение).

КАТЕГОРИЯ 1: Стаж менее 10 лет независимо от первоначальной даты приема на работу или семейного положения: Член, подпадающий под эту категорию, может выбрать бенефициара (бенефициаров) для получения единовременной выплаты его или ее взносов сотрудников плюс 4% годовых, если он или она проработал более 2 лет.

КАТЕГОРИЯ 2: Имеет 10 или более зачетных лет службы и состоит в браке на момент смерти:

В случае смерти участника, подпадающего под эту категорию, пережившему супругу умершего участника будет выплачиваться 100-процентная совместная рента и рента в связи с потерей кормильца, рассчитанная так, как если бы участник вышел на пенсию за день, предшествующий дате его или ее смерти, за исключением случаев, когда » Раздел «Отказ супруга от пенсии в связи с потерей кормильца» в форме бенефициара заполнен.Если раздел «Отказ супруга от выплаты пенсии в связи с потерей кормильца» заполнен, участник может:

(A) Избрать бенефициара (бенефициаров) для получения единовременной выплаты его или ее взносов сотрудников плюс 4% годовых; или

(B) Укажите имя ребенка, находящегося в финансовой зависимости в силу постоянной умственной или физической нетрудоспособности, для получения 100% совместного пособия и ренты по случаю потери кормильца. *Должны быть предоставлены доказательства инвалидности ребенка-иждивенца, и ребенок-инвалид должен быть назван единственным бенефициаром.

КАТЕГОРИЯ 3: Имеет 10 или более лет зачетного стажа и не состоит в браке на момент смерти:

Участник, подпадающий под эту категорию, может выбрать один из следующих вариантов:

(A) Участник может выбрать бенефициара (бенефициаров) для получения единовременной выплаты его или ее взносов сотрудников плюс 4% годовых.

(B) Участник может принять решение о выплате 100% совместной ренты и ренты в связи с потерей кормильца, рассчитанной так, как если бы участник вышел на пенсию за день, предшествующий дате его или ее смерти, выплачиваемой ребенку, который финансово зависит от участника, в силу постоянной умственной или физической неполноценности. *Должны быть предоставлены доказательства инвалидности ребенка-иждивенца, и ребенок-инвалид должен быть назван единственным бенефициаром .

(C) Участник может принять решение не называть получателя и получать его или ее предпенсионное пособие в связи со смертью в виде ежемесячного аннуитета, рассчитанного так, как если бы член вышел на пенсию на дату своей смерти и избрал Аннуитет Straight Life для несовершеннолетнего ребенка или детей до тех пор, пока несовершеннолетний ребенок или дети не достигнут возраста 21 года или раньше, не вступят в брак или не станут эмансипированными.Ни при каких обстоятельствах ни один ребенок или дети не могут получать более 250 долларов США в месяц в соответствии с этим вариантом.

ЗАВИСИМАЯ СТИПЕНДИЯ

Любое лицо, квалифицируемое как оставшийся в живых ребенок-иждивенец сотрудника правоохранительных органов, погибшего при исполнении служебных обязанностей, имеет право на получение стипендии, которая может быть использована для повышения квалификации этого иждивенца.

ЗАНЯТОСТЬ ПОСЛЕ ВЫХОДА НА ПЕНСИЮ

Если пенсионер становится постоянным сотрудником участвующего работодателя, выплата его или ее ренты приостанавливается на время его или ее повторного трудоустройства, и он или она снова становится участником пенсионной системы, вносящим взносы.

Пенсионер может согласиться на временную работу или постоянную работу с частичной занятостью (менее 1040 часов в календарный год) от участвующего работодателя, если он или она не получает компенсацию, превышающую 20 000 долларов США в течение любого календарного года.

Пенсионер обязан связаться с Советом директоров, чтобы сообщить о повторном трудоустройстве и определить будущие варианты выхода на пенсию.

Пенсионер по инвалидности не может зарабатывать больше, чем существенная доходная сумма Социального обеспечения.

ПРЕКРАЩЕНИЕ РАБОТЫ

Если участник увольняется до того, как он или она получит право на пенсионное пособие, и накопил по крайней мере десять лет полезной работы, взносы могут быть оставлены на депозите до тех пор, пока он или она не получит право на пенсионное пособие, или член может принять решение отозвать свое или ее взносы работника (плюс 4% годовых, если он или она имеет два или более лет службы) из плана после увольнения. Взносы работодателя не подлежат изъятию, даже если вы наделены правами. Как только участник выводит взносы сотрудников из системы, все будущие пенсионные пособия и пособия по нетрудоспособности аннулируются.

Взносы работодателя не подлежат изъятию, даже если вы наделены правами. Как только участник выводит взносы сотрудников из системы, все будущие пенсионные пособия и пособия по нетрудоспособности аннулируются.

ВОССТАНОВЛЕНИЕ РАНЕЕ ОТКЛЮЧЕННОЙ УСЛУГИ

Любой участник, который был повторно нанят на один полный год участвующим государственным работодателем, может приобрести ранее отозванную услугу при условии, что он или она повторно депонирует снятые средства плюс проценты.Члены должны быть повторно приняты на работу на один год, и первый восстановительный платеж должен быть произведен между первым и вторым годом повторного трудоустройства. Если первый восстановительный платеж не произведен до окончания второго года повторного трудоустройства участника, он не имеет права восстанавливать ранее прекращенную службу. Полная сумма восстановления должна быть выплачена (единовременно или платежами) до окончания пятого года после возвращения члена на работу. Члены должны связаться с Правлением в конце первого года своего возвращения на работу, чтобы узнать стоимость восстановления прекращенной службы PERS.

ВОЕННАЯ СЛУЖБА

Члены уровня II PERS могут приобрести до 5 лет действительной военной службы и/или службы в Национальной гвардии в соответствии с §§5-10-15 и 5-10-15c Кодекса WV.

Член Tier II, заинтересованный в приобретении действительной военной службы и/или службы в Национальной гвардии, должен уведомить PERS в письменной форме о том, что он или она запрашивает приобретение военной службы в течение первых 12 месяцев работы. По истечении 12 месяцев пенсионных отчислений PERS рассчитает сумму покупки актуарного резерва и уведомит члена.Упомянутая приобретенная военная служба не будет засчитываться в качестве службы для получения права на получение или выход на пенсию.

Сотрудники, которые продолжают одновременно нести действительную службу в Национальной гвардии Западной Вирджинии по истечении времени, необходимого для покупки сотрудников, ранее служивших в Национальной гвардии, могут приобретать кредит военной службы, заработанный после предыдущего периода службы, в каждый следующий четный календарный год, но не более чем за 5 лет.

Участники, у которых есть перерыв в работе в результате призыва на действительную военную службу, могут иметь право на приобретение дополнительных баллов военной службы в соответствии с федеральным законом USERRA.

ВНЕ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Член PERS может приобрести кредит на срок до пяти лет за государственную работу, выполненную в другом штате. Однако участник не может участвовать в пенсионной системе другого штата или получать ренту от такого плана. Услуга, приобретенная за пределами штата, не может использоваться для установления права на пенсионное пособие.

НАЗНАЧЕНИЯ

Большинство вопросов, связанных с выходом на пенсию, можно решить, не выходя из дома, по почте и телефону.Тем не менее, члены, желающие посетить Правление для обсуждения вопросов, связанных с выходом на пенсию, с сотрудником PERS, должны записаться на прием.

ВОПРОСЫ

Если у вас есть какие-либо вопросы относительно PERS, пожалуйста, обращайтесь к нам в письменной форме, по телефону или по электронной почте с понедельника по пятницу с 8:00 до 17:00. Для получения дополнительной информации вы также можете посетить наш веб-сайт.

ПРИМЕЧАНИЕ

Информация, содержащаяся на этой странице, иллюстрирует понимание CPRB текущих положений PERS.Эти положения содержатся в действующем уставе плана и ежегодно изменяются законодательным собранием Западной Вирджинии. Эта страница предназначена только для общего ознакомления. В случае несоответствия между информацией, содержащейся на этой странице, и Кодексом и правилами штата WV, язык Кодекса и правил имеет преимущественную силу.

Как досрочно получить доступ к пенсионным фондам военных

Обратите внимание, что эта статья не должна рассматриваться как финансовый совет.Проконсультируйтесь со специалистом по финансам, прежде чем принимать решение о доступе к военным пенсионным фондам.

Далее следует описание программы, позволяющей ветеранам досрочно получить доступ к военным пенсионным фондам, и ее не следует путать с поощрением к этому. Это решение может принять только потребитель на основе тщательного анализа обстоятельств, текущих финансовых потребностей и будущего финансового планирования.

Это решение может принять только потребитель на основе тщательного анализа обстоятельств, текущих финансовых потребностей и будущего финансового планирования.

Все программы раннего доступа к пенсионным деньгам несут в себе большой потенциал для налоговых обязательств, долгов, потери основного долга или других проблем.Всегда консультируйтесь с финансовым экспертом или специалистом по налогам, чтобы понять последствия (налоговые и другие) доступа к пенсионным фондам досрочно.

Пенсионные счета, не военные пенсионные выплаты

Существует особый тип программы досрочного снятия средств с индивидуального пенсионного счета (IRA) или другого квалифицированного пенсионного плана, соответствующего требованиям IRS. Мы будем использовать «IRA» в качестве сокращения для всех соответствующих пенсионных счетов. Если вы не уверены, является ли ваша пенсионная учетная запись квалифицированной учетной записью, спросите.

Это не руководство по досрочному выходу на военную пенсию , что невозможно. Вы имеете право на получение военной пенсии только после того, как прослужили не менее 20 лет в военной форме (если иное не разрешено Министерством обороны для участия в программе досрочного выхода на пенсию, которая может предлагаться или не предлагаться в любой конкретный год) и официально «отказались от документов». на военную пенсию.

Вы имеете право на получение военной пенсии только после того, как прослужили не менее 20 лет в военной форме (если иное не разрешено Министерством обороны для участия в программе досрочного выхода на пенсию, которая может предлагаться или не предлагаться в любой конкретный год) и официально «отказались от документов». на военную пенсию.

О досрочном снятии средств IRA

IRA не позволяют владельцам счетов снимать деньги без штрафов до 59 лет и 1/2.Те, кто уходит до этого, облагаются налогом в размере 10%, известным как штраф за досрочное распределение. Процесс досрочного вывода включает так называемые платежи 72 (t), названные в честь раздела 72 (t) Кодекса IRS, который их регулирует.

Как избежать 10% налога? Выбрав метод распределения, известный как существенно равные периодические платежи (SEPP), который позволяет избежать штрафов IRS, следуя определенному плану доступа к средствам. Как это работает?

- SEPP позволяет ежегодно распределять пенсионные фонды в течение пяти лет или до достижения получателем 59 и 1/2 лет.

- Эти выплаты облагаются подоходным налогом.

- Завершение плана SEPP необходимо, чтобы избежать всех штрафов, которых вы стремились избежать, плюс проценты.

- Вам необходимо выбрать один из трех различных типов распространения в SEPP. У каждого свой расчет выплат. Вы можете выбрать между амортизацией, обязательным минимальным распределением и аннуитизацией.

- Вы можете изменить настройки распространения только ОДИН РАЗ.

Штраф за снятие средств, где это применимо, может взиматься различными способами.Те, кто обналичивает депозитные сертификаты, например, не должны ожидать, что штрафы будут одинаковыми для всех финансовых вложений.

Они различаются в зависимости от типа инвестиции, от того, насколько ранним был вывод средств (в некоторых случаях), и могут взиматься в виде выплаты неустойки в виде начисленных процентов или от вас может потребоваться заплатить определенную сумму в долларах. Крайне важно прочитать ВЕСЬ мелкий шрифт при согласии на SEPP или любом другом досрочном выходе.

Опции распространения SEPP

Как упоминалось выше, SEPP можно разделить на три разных варианта:

- Требуемый минимальный дистрибутив

- Амортизация

- Аннуитизация

Требуемое минимальное распределение предполагает использование расчета, основанного на вашем возрасте и остатке на счете на конец предыдущего года.Математика, которую вы делаете с этой опцией, требует, чтобы вы каждый год пересчитывали сумму досрочного снятия на основе нового баланса на конец предыдущего года и текущего возраста. Потребители, которые соглашаются на это, в основном производят расчеты, основанные на балансе счета и ожидаемой продолжительности жизни.

Опция Амортизация для расчета платежа включает расчет продолжительности жизни потребителя и процентную ставку. Выплата за каждый год одинаковая.

Аннуитизация аналогична, рассчитывается на основе возраста налогоплательщика, процентной ставки и информации, предоставленной таблицей смертности, созданной Налоговой службой.

Что нужно знать о SEPP

Несмотря на то, что вы можете использовать любой квалифицированный пенсионный счет для снятия средств с SEPP, вы не можете использовать текущую форму 401(k), которую вы платите своему нынешнему работодателю. Это очень важная деталь, о которой нужно помнить. SEPP можно настроить через вашего кредитора или финансового консультанта.

«Нынешнее правило работодателя» имеет решающее значение для тех, кто носит форму, поскольку они могут захотеть получить доступ к средствам IRA раньше, но еще не оставили военную службу.

Снятие средств по 401(k) или IRA во время обслуживания не всегда является первым курсом действий, который вы должны рассмотреть; аванс, личный кредит или чрезвычайная помощь от одного из обществ военной помощи, таких как Общество помощи военно-морскому флоту или Общество помощи военно-воздушным силам, могут быть лучшими вариантами в зависимости от обстоятельств и потребностей.

SEPP не предназначен для гибкости. Чем моложе вы, когда подаете заявку, тем больше вероятность того, что вы будете недовольны ею, особенно если вы следите за тем, на что МОГЛИ бы подействовать ваши досрочно снятые средства, если бы их оставили в покое для накопления.

Чем моложе вы, когда подаете заявку, тем больше вероятность того, что вы будете недовольны ею, особенно если вы следите за тем, на что МОГЛИ бы подействовать ваши досрочно снятые средства, если бы их оставили в покое для накопления.

Некоторые варианты досрочного вывода IRA за пределами SEPP больше подходят для некоторых; если вам нужны деньги для оплаты медицинских расходов или если вы впервые покупаете дом, вы можете претендовать на освобождение от штрафа за досрочное снятие средств IRA без необходимости прибегать к плану SEPP.

Остерегайтесь потребителей

Ранний доступ к пенсионным фондам перечисленными выше способами может быть сложным. К сожалению, совет специалиста по инвестициям или налогам важен для решения вопросов, связанных с пенсионным фондом. Большая часть рекомендаций, предоставляемых IRS, не касается конкретных вопросов, общих для потребителей, которые могут решаться в каждом конкретном случае.

Более того, ОЧЕНЬ легко допустить ошибки при снятии средств с SEPP и 72(t), которые могут стоить вам налоговых штрафов.

Лучше всего обсудить свои потребности со специалистом по финансовому планированию или налоговым экспертом, который может подсказать вам менее рискованные варианты, если вам потребуются средства на медицинские расходы, покупку дома или другие нужды, которые могут претендовать на другие налоговые льготы, налоговые льготы или специальные программы, призванные помочь вам получить доступ к пенсионным фондам раньше.

Джо Уоллес — ветеран ВВС США с 13-летним стажем и бывший репортер теленовостей ВВС США

Пенсионные и страховые декларации ветеранов Вооруженных сил Великобритании

Обзор

Формы на этой странице следует использовать при подаче заявления в рамках любой из пенсионных схем вооруженных сил ( AFPS ). Информацию, в том числе подробную информацию о схемах, законодательстве и пенсионном калькуляторе, можно найти на странице «Пенсии и компенсации для ветеранов».

Информацию, в том числе подробную информацию о схемах, законодательстве и пенсионном калькуляторе, можно найти на странице «Пенсии и компенсации для ветеранов».

Если вы не можете загрузить форму, обратитесь в Объединенный центр управления персоналом

Если вам нужна дополнительная информация о пенсионных программах вооруженных сил, свяжитесь с Veterans UK, используя один из следующих вариантов:

Справочный центр JPAC для ветеранов Великобритании

Почтовый пункт 480

Дом Кентигерна

Браун-стрит, 65

Глазго

G2 8EX

Форма заявления на получение пенсии Вооруженных сил

Если вы имеете право на получение Вооруженной пенсии и должны подать заявление на ее получение, пожалуйста, заполните и отправьте эту форму по почте. Вы также должны заполнить эту форму, если вы используете формы мандата на выплату пенсий за границей.

Форма заявки на активное обслуживание в AFPS (Форма 1)

PDF , 894 КБ, 11 страниц

Участие в пенсионной программе вооруженных сил или выход из нее

Если вы хотите отказаться от пенсионной программы для вооруженных сил или вернуться к ней, заполните и отправьте эту форму по почте.

Включение/выключение AFPS (Форма 16)

PDF , 189 КБ, 5 страниц

Назначение пособия в связи со смертью и назначение пенсии

Если вы хотите номинировать организацию или лицо (не являющееся вашим супругом или партнером) на получение пособия в связи со смертью или отозвать любые предыдущие номинации, заполните и отправьте эту форму по почте.

Назначение/аннулирование пособия в связи со смертью (AFPS05/RFPS05/AFPS15) (форма 2)

PDF , 261 КБ, 8 страниц

Если вы хотите выделить часть своей пенсии финансовому иждивенцу или удалить существующего иждивенца, заполните и отправьте эту форму по почте. Обратите внимание:

- эту форму необходимо отправить не менее чем за 6 месяцев до даты платежа.

- можно выделить до 37.5% от вашей пенсии, чтобы после вашей смерти один или несколько назначенных иждивенцев могли получать доход на всю жизнь (применяются определенные условия)

Назначение пенсии (AFPS05/RFPS05/AFPS15) (Форма 3)

PDF , 297 КБ, 7 страниц

Если вы хотите выделить часть своей пенсии дополнительному финансовому иждивенцу, пожалуйста, также заполните эту форму и отправьте по почте с формой 3.

Распределение листа продолжения пенсии (AFPS05/RFPS05/AFPS15) (форма 3A)

PDF , 215 КБ, 6 страниц

Развод / расторжение брака

Если вам нужна оценка пенсии или денежного эквивалента при разводе или расторжении гражданского партнерства, заполните и отправьте эту форму по почте .

Форма заявления о расторжении брака (форма 19)

PDF , 438 КБ, 9 страниц

Доплата к пенсии

Если вы хотите приобрести дополнительные добровольные взносы (AVC) в рамках программы с целью увеличения вашей единовременной выплаты в связи со смертью на службе и/или максимизации права вашего супруга/супруги/гражданского партнера по программе AFPS , заполните и отправьте эту форму по почте . .

.

Авторизация AVC внутри схемы и отказ от ответственности участника (AFPS 75) (Форма 4)

PDF , 247 КБ, 5 страниц

Если вы хотите увеличить свой AFPS , купив дополнительные годы/дни, заполните и отправьте эту форму по почте .Обратите внимание

- Добавленные годы можно купить целиком или частично, сделав регулярный взнос. Взносы ограничены 15% зачитываемого для пенсии заработка

Авторизация AVC с добавлением лет и отказ от ответственности со стороны члена (AFPS 75) (Форма 5)

PDF , 252 КБ, 5 страниц

Этот файл может не подходить для пользователей вспомогательных технологий.

Запросите доступный формат.Если вы используете вспомогательные технологии (например, программу чтения с экрана) и нуждаетесь в Версию этого документа в более доступном формате отправьте по электронной почте ddc-modinternet@mod. gov.uk.

Скажите, пожалуйста, какой формат вам нужен. Нам поможет, если вы сообщите, какие вспомогательные технологии вы используете.Если вы хотите запросить расчет дополнительной пенсии, заполните и отправьте эту форму по почте .

Добавлено заявление о расчете пенсии (AFPS 15) (Форма 6)

PDF , 612 КБ, 5 страниц

Если вы хотите приобрести дополнительную пенсию, заполните и отправьте эту форму по почте .

Дополнительная покупка/отмена пенсии (AFPS15) (Форма 6A)

PDF , 624 КБ, 5 страниц

Компенсация вашей пенсии

Если вы хотите коммутировать/обратно коммутировать вашу пенсию, пожалуйста, заполните и отправьте эту форму по почте . Обратите внимание:

- в течение 6 месяцев с момента выплаты пенсии вы можете подать заявление на обмен всей или части единовременной суммы на увеличение пенсии (соблюдаются определенные условия)

Варианты коммутации (AFPS15/AFPS05/RFPS) (Форма 9)

PDF , 200 КБ, 5 страниц

AFPS запросы прогноза Если вы хотите запросить прогноз пенсии , заполните и отправьте эту форму по почте .

Запрос прогноза пенсии за активное обслуживание (форма 12)

PDF , 1,67 МБ, 6 страниц

Если вы хотите запросить сохраненный пенсионный прогноз, заполните и отправьте эту форму по почте .

Запрос прогноза сохраненной пенсии в нерабочем состоянии (форма 14)

PDF , 1,21 МБ, 6 страниц

Если вы хотите запросить прогноз пенсионного кредита бывшего супруга, пожалуйста, заполните и отправьте эту форму по почте .

Запрос прогноза пенсионного кредита бывшего супруга (форма 18)

PDF , 662 КБ, 5 страниц

Требование о платежах

Если вы хотите потребовать сохранения пенсионных выплат, заполните и отправьте эту форму по почте . Обратите внимание:

Обратите внимание:

- Сохраненные пенсии обычно выплачиваются с пенсионного возраста (в настоящее время 65 лет), но не выплачиваются автоматически и должны быть заявлены

Заявление о сохранении пенсии AFPS (Форма 8)

ПДФ , 1.51 МБ, 11 страниц

Если вы хотите подать заявление на получение пенсионного кредита бывшего супруга, пожалуйста, заполните и отправьте эту форму по почте .

Заявление о выплате пенсионного кредита бывшего супруга (форма 8A)

PDF , 2,22 МБ, 11 страниц

Схема платит

Используйте эту форму, если вы хотите, чтобы организация Veterans UK полностью или частично уплатила ваши налоги в HMRC, пожалуйста, заполните и отправьте эту форму по почте .

Схема оплачивает уведомление об окончательном решении (форма 17)

PDF , 693 КБ, 5 страниц

Veterans UK

Формы AFPS и форма страховой декларации Бланк декларации о жизни и несчастных случаях для обслуживающего персонала.

Veterans UK AFPS Формы и страховая декларация ( ODT , 16,5 КБ)

Компенсационные формы теперь перемещены и доступны в компенсационных формах ветеранов Великобритании.

VSTRS Group C Описание плана

Содержание

Введение

Управление системой

Тип плана и взносов

Передача прав и членство в Системе

Регистрация

Назначение бенефициара

Годовой отчет о льготах

Прекращение службы

Прекращение службы

Налог на возмещение

Получение прав членства Отложенное членство

— Мобильность

Пенсионный кредит

Приобретение кредита

Предоставление службы

Военные, законодательные органы или присяжные кредиты

Утвержденный отпуск

Право на пенсию