Возмещение НДС (2019-2022)

последнее обновление: 24.01.2022 10:10

Налог на добавленную стоимость (сокр. НДС) — косвенный налог, входящий в цену товаров (или услуг), который оплачивается покупателем. Однако, учет и перечисление НДС в государственный бюджет осуществляет продавец.

Бюджетное возмещение НДС — суммы, подлежащие возврату налогоплательщикам из бюджета в связи с чрезмерной уплатой налога (то есть, при наличии налогового кредита) сейчас осуществляется в почти автоматическом режиме, и реализуется Системой электронного администрирования НДС. Возврат НДС является также инструментом стимулирования экспорта — экспорт в Украине облагается по ставке 0%, так что экспортеры по итогам своей деятельности имеют право на возмещение НДС со стороны государства.

| Возврат (млн.  грн.) грн.) | |

|---|---|

| на 24.01.2022 | -3 430,2 |

| Дата | Возврат (млн. грн.) |

|---|---|

| на 01.02.2021 | -12 987,6 |

| на 01.03.2021 | -25 464,7 |

| на | -37 541,2 |

| на 05.05.2021 | -49 978,1 |

| на 01.06.2021 | -62 903,1 |

| на 02.07.2021 | -74 903,5 |

| на 01.08.2021 | -86 049,7 |

на 01. 09.2021 09.2021 | -96 829,6 |

| на 01.10.2021 | -111 031,9 |

| на 01.11.2021 | -124 675,9 |

| на 01.12.2021 | -142 405,6 |

| на 31.12.2021 | -158 219,1 |

| на 01.01.2022 | -159 701,1 |

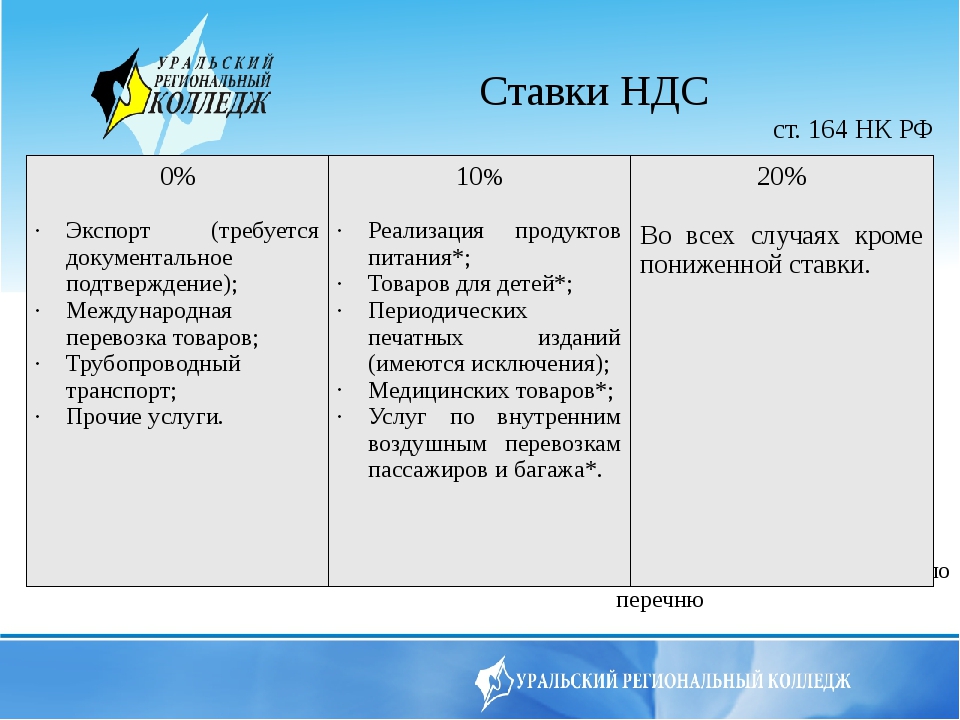

В Украине НДС начал внедряться с 1992 года. Как правило, ставка НДС составляет 20% (обычная ставка), но, как говорится, возможны варианты (пониженная – 7%, или нулевая – разумеется, 0%). Из всех налогов, перечисляюемых в государственный бюджет, НДС сейчас является наибольшим по объему.

Рада снизила ставку налога на добавленную стоимость для аграриев с 20% до 14% — новости Украины, Продовольствие

Народные депутаты одобрили во втором чтении соответствующий законопроект №3656.

Народные депутаты одобрили во втором чтении соответствующий законопроект №3656. «За» проголосовали 255 парламентариев.

Подписывайтесь на LIGA.Бизнес в Facebook: главные бизнес новости

Пониженная ставка НДС введена для такой сельскохозяйственной продукции: крупный рогатый скот, свиньи, пшеница, рожь, ячмень, овес, кукуруза, соевые бобы, семена льна, семян рапса, семян подсолнечника, семена и плоды прочих масличных культур, сахарной свеклы.

В пояснительной записке уточняется, что снижение ставки не приведет к масштабным искажениям в структуре поступлений/потерь НДС ни для одной из заинтересованных сторон (государство/предприятие).

При этом перерабатывающие предприятия смогут сэкономить 6% расходов при закупке продукции за счет меньших налоговых обязательств производителя, а стимулы для оптимизации налоговых обязательств – «скручивания» – исчезнут.

Следовательно, произойдет детенизация аграрного производства, а бюджет получит существенные преимущества, отмечают авторы законопроекта.

По словам председателя комитета Рады по вопросам аграрной и земельной политики Николая Сольского снижение уменьшит налоговую нагрузку на производителей сельхозпродукции, что позволит уменьшить стоимость сырья на сумму снижения НДС уже для переработчиков такой продукции.

Читайте также: Не о том заботятся: власть хочет снизить НДС для аграриев. Это плохая идея

- В 2019 году аграрии были среди лидеров по возмещению НДС. Тогда экспортный налог производителей зерновых и масличных культур приносил сектору 50 млрд грн.

- 15 июня 2020 года в Верховной Раде зарегистрировали законопроект №3656 «О внесении изменений в Налоговый кодекс Украины о ставке налога на добавочную стоимость с операций с поставок отдельных видов сельскохозяйственной продукции». Его инициатором стали депутаты из фракции Слуга народа.

- Верховная Рада приняла в первом чтении проект закона №3656.

Подписывайтесь на LIGA.Бизнес в Telegram: только важное

Наталия Софиенко

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Налог на добавленную стоимость. Вісник. Офіційно про податки

Основная ставка НДС

Отменена норма, которой предполагалось применение с 01.01.2015 г. основной ставки НДС в размере 17%, и тем самым введено применение на постоянной основе ставки НДС на уровне 20%. Отметим, что основная ставка налога на прибыль предприятия зафиксирована на уровне 18%.

Напомним, что ставки НДС установлены в следующих размерах: 20%; 0%; а начиная с 01.04.2014 г. — 7% по операциям по поставке лекарственных средств и изделий медицинского назначения.

Лекарственные средства и изделия медицинского назначения

Изменениями, внесенными Законом № 1166 в ст. 197 Налогового кодекса, из перечня операций, освобожденных от обложения НДС, исключены пп. 197.1.27 п. 197.1 ст. 197, в результате чего отменяется режим освобождения от налогообложения операций по поставке лекарственных средств, разрешенных для производства и применения в Украине и внесенных в Государственный реестр лекарственных средств (в том числе и реализуемых аптечными учреждениями), а также изделий медицинского назначения по перечню, утвержденному Кабинетом Министров Украины (далее — лекарственные средства и изделия медицинского назначения).

В то же время с этой даты вводится налогообложение таких товаров по ставке 7% (пп. «в» п. 193.1 ст. 193 Налогового кодекса).

При этом необходимо учитывать, что реализация лекарственных средств может осуществляться только при наличии лицензии, полученной субъектом хозяйствования в соответствии с законодательством.

Новая ставка НДС 7% является не основной, а дополнительной. Основной является только ставка налога 20%, указанная в пп. «а» п. 193.1 ст. 193 Налогового кодекса (п. 194.1 ст. 194 этого Кодекса).

Таким образом, с 01.04.2014 г. лекарственные средства и изделия медицинского назначения поставляются на таможенной территории Украины с начислением ставки НДС в размере 7%.

Приобретенные до 01.04.2014 г. лекарственные средства и изделия медицинского назначения реализуются с применением ставки 7% независимо от того, что их приобретение осуществлялось в условиях действия льготного режима налогообложения.

При этом согласно пп. 194.1.1 п. 194.1 ст. 194 Налогового кодекса налог определяется в размере 7% базы налогообложения и прибавляется к цене лекарственного средства или изделия медицинского назначения.

194 Налогового кодекса налог определяется в размере 7% базы налогообложения и прибавляется к цене лекарственного средства или изделия медицинского назначения.

Временно до утверждения нового перечня изделий медицинского назначения или до внесения соответствующих изменений в перечень, утвержденный Кабинетом Министров Украины для целей применения режима освобождения от налогообложения, ставка 7% применяется к операциям по поставке изделий медицинского назначения, которые включены в перечень, утвержденный постановлением № 867.

При этом для применения ставки налога 7% сохраняется требование, установленное указанным постановлением для применения льготы по налогообложению для операций по поставке изделий медицинского назначения: ставка 7% будет применяться при поставке изделий медицинского назначения для медицинского использования и если они имеют соответствующую маркировку (отметка «*» в перечне).

Что касается обложения НДС указанной категории товаров при ввозе их на таможенную территорию Украины, то по таким операциям ставка НДС применяется в размере 20% в соответствии с пп. «а» п. 193.1 ст. 193 Налогового кодекса1. При этом в графе 36 «Преференція» таможенной декларации на бланке единого административного документа код освобождения не указывается, в графе 47 «Нарахування платежів» используется соответствующий код способа расчета согласно Классификатору способов расчета, утвержденному приказом № 1011.

«а» п. 193.1 ст. 193 Налогового кодекса1. При этом в графе 36 «Преференція» таможенной декларации на бланке единого административного документа код освобождения не указывается, в графе 47 «Нарахування платежів» используется соответствующий код способа расчета согласно Классификатору способов расчета, утвержденному приказом № 1011.

Временно до внесения соответствующих изменений в формы налоговой накладной и утверждения их в установленном порядке в Минюсте Украины налоговые накладные как в бумажном, так и в электронном виде на операции по поставке лекарственных средств и изделий медицинского назначения, облагаемые налогом по ставке 7%, составляются с учетом следующих особенностей:

- на операции по поставке лекарственных средств и изделий медицинского назначения, облагаемые налогом по ставке 7%, составляется отдельная налоговая накладная;

- при формировании порядкового номера такой налоговой накладной в поле, предназначенном для кода вида деятельности, после порядкового номера через дробь проставляется специальная отметка «7»;

- объем поставки лекарственных средств и изделий медицинского назначения, который подлежит обложению НДС по ставке 7%, указывается в налоговой накладной в графе 9 «Постачання на митный території України», поскольку ставка 7% не является основной; номенклатура лекарственных средств и изделий медицинского назначения указывается в соответствующих строках раздела І налоговой накладной, сумма налога — в разделе ІІІ налоговой накладной в строке «Податок на додану вартість» в графе 9 и переносится в графу 12; в разделе ІV налоговой накладной в графах 9 и 12 указывается общая стоимость лекарственных средств и изделий медицинского назначения с налогом на добавленную стоимость;

- остальные поля налоговой накладной заполняются в общем порядке.

Налоговые накладные, составленные на операции по поставке лекарственных средств и изделий медицинского назначения, облагаемые налогом по ставке 7%, отражаются в разделе І Реестра выданных и полученных налоговых накладных (далее — Реестр) с учетом следующих особенностей:

- порядковый номер налоговой накладной должен содержать специальную отметку «7», которая проставляется после порядкового номера через дробь;

- в графе 7 раздела І Реестра указывается общая стоимость поставленных лекарственных средств и изделий медицинского назначения с НДС;

- в графе 9 раздела І Реестра указывается сумма НДС, исчисленная в размере 7% базы налогообложения;

- в графе 10 раздела І Реестра указывается база налогообложения — стоимость лекарственных средств и изделий медицинского назначения без НДС;

- остальные поля раздела І Реестра заполняются в общем порядке.

Налоговые накладные, полученные в связи с приобретением лекарственных средств и изделий медицинского назначения, облагаемых налогом по ставке 7%, отражаются в разделе ІІ Реестра в общеустановленном порядке. Порядковый номер полученной налоговой накладной должен содержать специальную отметку «7», которая проставляется после порядкового номера через дробь.

Порядковый номер полученной налоговой накладной должен содержать специальную отметку «7», которая проставляется после порядкового номера через дробь.

Суммы НДС, уплаченные плательщиками, которые осуществляют поставку лекарственых средств и изделий медицинского назначения, при приобретении товаров и услуг с применением как ставки налога 7%, так и ставки налога 20% (например, коммунальные услуги, канцтовары, мебель и т. п.), включаются ими в состав налогового кредита в общем порядке. Это касается налоговых накладных, составленных начиная с 1 апреля текущего года и включенных в реестр выданных и полученных налоговых накладных апреля 2014 г. и последующих отчетных периодов.

Суммы НДС, уплаченные при приобретении товаров/услуг, которые остались неиспользованными по состоянию на 01.04.2014 г. и будут в дальнейшем использоваться при осуществлении операций по поставке лекарственных средств и изделий медицинского назначения, облагаемых налогом по ставке 7%, могут включаться в состав налогового кредита по правилам, установленным абзацем шестым п. 198.5 ст. 198 Налогового кодекса.

198.5 ст. 198 Налогового кодекса.

Если по результатам отчетного периода (апрель 2014 г. и/или следующие отчетные периоды) плательщиком, осуществлявшим операции по поставке лекарственных средств и изделий медицинского назначения, будет определена отрицательная разница между налоговыми обязательствами и налоговым кредитом, возмещение такой разницы из бюджета будет осуществляться в общем порядке, установленном ст. 200 Налогового кодекса.

Поставка зерновых и технических культур

Изменениями, внесенными в Налоговый кодекс, восстановлены отдельные особенности обложения НДС деятельности предприятий, связанной с реализацией зерновых и технических культур. В частности, временно, с 01.04.2014 г. до 01.10.2014 г., приостановлено действие п. 197.21 ст. 197 Налогового кодекса, которым освобождены от обложения НДС операции по поставке на таможенную территорию Украины и вывозу в таможенном режиме экспорта зерновых культур товарных позиций 1001 — 1008 согласно УКТ ВЭД и технических культур товарных позиций 1205 и 1206 согласно УКТ ВЭД, кроме поставки и вывоза в таможенном режиме экспорта таких зерновых и технических культур сельскохозяйственными предприятиями — производителями и предприятиями, которые непосредственно приобрели такие зерновые и технические культуры у сельскохозяйственных предприятий — производителей, а также кроме поставки таких зерновых и технических культур Аграрным фондом при их приобретении с НДС.

В то же время подраздел 2 раздела XX «Переходные положения» Налогового кодекса дополнен п. 151, которым установлено временное, до 01.10.2014 г., освобождение от обложения НДС операций по поставке на таможенной территории Украины зерновых культур товарных позиций 1001 — 1008 согласно УКТ ВЭД и технических культур товарных позиций 1205 и 1206 00 согласно УКТ ВЭД, кроме первой поставки таких зерновых и технических культур сельскохозяйственными предприятиями — производителями и предприятиями, которые непосредственно приобрели такие зерновые и технические культуры у сельскохозяйственных предприятий — производителей, а также кроме поставки таких зерновых и технических культур Аграрным фондом в случае их приобретения с НДС.

Что касается операций по вывозу в таможенном режиме экспорта указанных выше зерновых и технических культур, то они освобождаются от обложения НДС, кроме операций по вывозу сельскохозяйственными предприятиями — производителями таких зерновых и технических культур, выращенных на землях сельскохозяйственного назначения, которые находятся в их собственности или постоянном пользовании на дату такого экспорта.

При формировании налогового кредита по приобретенным и/или изготовленным необоротным активам, которые одновременно используются в указанных выше облагаемых и не облагаемых НДС операциях, нормы ст. 199 Налогового кодекса не применяются, уплаченные (начисленные) суммы НДС по таким необоротным активам включаются в налоговый кредит.

Установлено, что нормы п. 151 подраздела 2 раздела XX «Переходные положения» Налогового кодекса не применяются к операциям по поставке зерновых культур товарной позиции 1006 и товарной подкатегории 1008 10 00 00 согласно УКТ ВЭД и такие операции облагаются НДС в порядке, установленном Налоговым кодексом.

Льготы по НДС при ввозе и вывозе товаров

Увеличен максимальный размер таможенной стоимости товаров, ввоз на таможенную территорию Украины и вывоз за пределы таможенной территории Украины которых независимо от избранного таможенного режима не является объектом обложения НДС. А именно: с 01.04.2014 г. таможенная стоимость указанных товаров не подлежит обложению НДС, если ее эквивалент не превышает 150 евро (напомним, что до изменений такой эквивалент не должен был превышать 100 евро).

Уменьшен с 300 до 150 евро необлагаемый объем импорта товаров, перемещаемых в международных почтовых отправлениях. В частности, с 01.04.2014 г. максимальный эквивалент суммарной фактурной стоимости товаров, ввоз на таможенную территорию Украины которых не является объектом обложения НДС, установлен в размере 150 евро, при условии, если такой ввоз осуществляется:

- в несопровождаемом багаже;

- в адрес одного получателя (юридического или физического лица) в одной депеше от одного отправителя в международных почтовых отправлениях;

- в адрес одного получателя (юридического или физического лица) в одном грузе экспресс-перевозчика от одного отправителя в международных экспресс-отправлениях.

Бюджетное возмещение

Изменениями, внесенными Законом № 1166 в п. 200.17 ст. 200 Налогового кодекса, установлено, что источником уплаты бюджетного возмещения (в том числе задолженности бюджета) являются доходы бюджета, в который уплачивается налог. Отметим, что до изменений источником уплаты был Госбюджет Украины.

Отметим, что до изменений источником уплаты был Госбюджет Украины.

Нулевая ставка НДС при экспорте работ и услуг начнет действовать с 1 июля 2019 года — Экономика и бизнес

МОСКВА, 7 мая. /ТАСС/. Нулевая ставка НДС для экспортеров работ и услуг начнет действовать с 1 июля 2019 года. Об этом говорится в сообщении Российского экспортного центра (РЭЦ).

«Нулевая ставка НДС при экспорте работ и услуг начнет действовать с 1 июля 2019 года. Соответствующие изменения были внесены в статьи 170 и 171 Налогового кодекса РФ», — говорится в сообщении. Принятые поправки предусматривают, в частности, право на вычет НДС в отношении работ и услуг, реализация которых осуществляется за пределами России. Отмечается, что применить льготу можно будет в отношении приобретенных для этих целей товаров, работ и услуг.

РЭЦ напоминает, что в настоящий момент нулевой ставкой НДС облагаются только товары по договорам поставки, а также отдельные услуги, связанные с международной перевозкой данной продукции. «Обнуление ставки налога на добавленную стоимость при вывозе строительных материалов для возведения объектов за рубежом, товаров по договору лизинга, а также IT-экспорта и связанных с ним услуг является одним из ключевых пунктов реализации национального проекта «Международная кооперация и экспорт» в 2019 году», — поясняется в сообщении.

«Обнуление ставки налога на добавленную стоимость при вывозе строительных материалов для возведения объектов за рубежом, товаров по договору лизинга, а также IT-экспорта и связанных с ним услуг является одним из ключевых пунктов реализации национального проекта «Международная кооперация и экспорт» в 2019 году», — поясняется в сообщении.

По мнению заместителя министра промышленности и торговли РФ Василия Осьмакова, чьи слова приводятся в сообщении, снижение налоговой нагрузки — важный стимул для повышения конкурентоспособности российских экспортеров на внешних рынках. Возможность вычета НДС охватывает компании широкого спектра отраслей с высоким экспортным потенциалом. В их числе машиностроение (в части развития сервисного обслуживания), инжиниринговые и лизинговые услуги, строительство, транспорт, IT.

Поддерживает изменения и глава РЭЦ Андрей Слепнев. «Поскольку получатель российских услуг находится за границей, то совершенно логично освободить экспортера от уплаты НДС, тем более, что им ранее уже пришлось заплатить соответствующие налоги внутри страны с затрат на создание своего экспортного продукта, например, при закупке необходимого оборудования. Кроме того, либерализация налогового режима для экспортеров услуг существенно повышает привлекательность российской юрисдикции. Вступление в силу закона свидетельствует о том, что национальный проект «Международная кооперация и экспорт» уже дает первые результаты, а значит работа по его исполнению ведется качественно и в срок», — цитируются его слова в сообщении.

Кроме того, либерализация налогового режима для экспортеров услуг существенно повышает привлекательность российской юрисдикции. Вступление в силу закона свидетельствует о том, что национальный проект «Международная кооперация и экспорт» уже дает первые результаты, а значит работа по его исполнению ведется качественно и в срок», — цитируются его слова в сообщении.

В феврале стало известно, что правительство РФ планирует в 2019 году расширить возможность применения нулевой ставки НДС для экспортеров.

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:

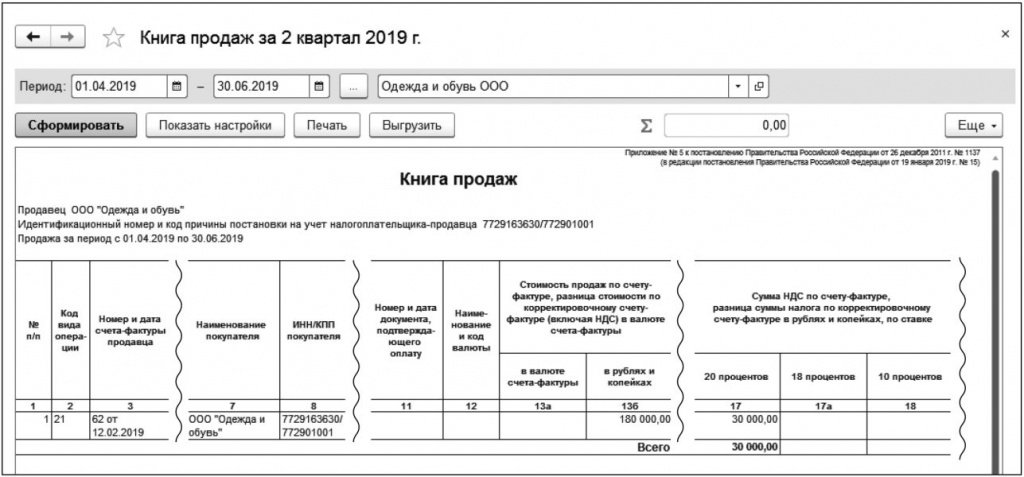

165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п. 3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п. 4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т. е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст. 7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10. 03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01. 07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28. 05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18. 04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Налоги на размещение рекламы на Facebook

Реклама, приобретенная на Facebook, может облагаться налогами. Это зависит от страны, указанной в поле «Покупатель» в настройках рекламного аккаунта. Если вашей страны нет в списке ниже, информация о налогообложении в ней пока недоступна.

Примечание. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland Limited указана как продавец, а адрес покупателя (то есть ваш) находится в Ирландии, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о том, как найти сумму НДС в отчете по биллингу.

Эта информация относится к рекламодателям, адреса компаний которых находятся в Бельгии, Великобритании, Германии, Дании, Испании, Нидерландах, Норвегии, Польше, Франции и Швеции.

Если в вашей квитанции о покупке рекламы на Facebook наш офис в вашей стране указан как продавец (например, ваша компания находится в Бельгии и вы получили квитанцию от нашего бельгийского филиала Facebook Belgium Sprl), а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы добавим к стоимости рекламы НДС.

Однако если вы зарегистрированы как плательщик НДС, то, вероятно, сможете получить возврат этих средств от налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы не будем добавлять к стоимости рекламы НДС.

Однако вы должны будете самостоятельно определять размер НДС согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если вы приобретаете рекламу на Facebook не в коммерческих, а в личных целях, мы добавим к стоимости рекламы НДС согласно местной расчетной ставке.

Подробнее о том, как найти сумму НДС в квитанции о покупке рекламы на Facebook.

С 1 октября 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook India указана как продавец, а адрес покупателя (то есть ваш) находится в Индии, к стоимости рекламы мы будем добавлять налог на товары и услуги (GST) и налог, удержанный из общей суммы доходов (TDS), согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Примечание. Если вы используете ежемесячное выставление счетов, чтобы оплачивать рекламу на Facebook, налог, удержанный из общей суммы доходов (TDS), не будет включен в ваш счет на оплату. Вы обязаны оплатить налог TDS государству и предоставить Facebook справку, подтверждающую факт оплаты.

Подробнее о налоге на товары и услуги (GST) в Индии. Подробнее о возврате налога, удерживаемого у источника выплаты (TDS), в Индии.

Подробнее о налоге на товары и услуги (GST) в Индии для ежемесячного выставления счетов на оплату.

С 1 августа 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook юридическое лицо, зарегистрированное не в Австралии, указано как продавец, а адрес покупателя (то есть ваш) находится в Австралии; если вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять налог GST согласно местной расчетной ставке. Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Australia указана как продавец, а адрес покупателя (то есть ваш) находится в Австралии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о добавлении номера ABN в рекламный аккаунт и налоге на товары и услуги (GST) в Австралии.

С 1 января 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в России, к стоимости рекламы мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в России.

С марта 2019 года действует следующее правило: к стоимости рекламы добавляется налог с продаж в провинции Квебек (QST) согласно местной расчетной ставке независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных. Это происходит, если:

адрес покупателя (то есть ваш) находится в Квебеке;

вы не добавили свой регистрационный номер налогоплательщика QST в рекламный аккаунт Facebook.

С вас также может взиматься федеральный налог на товары и услуги в Канаде (GST) или объединенный налог с продаж (HST).

Подробнее о федеральном налоге на товары и услуги в Канаде (GST) и объединенном налоге с продаж (HST), а также о налоге с продаж в провинции Квебек (QST).

С 1 декабря 2018 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Колумбии, вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика (NIT) и не указали, что являетесь плательщиком НДС на общих условиях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Турции и вы не указали свой идентификационный номер плательщика НДС в Турции, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Южной Африке, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Африке.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик НДС, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Korea указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Подробнее о южнокорейском налоге на добавленную стоимость (НДС) для ежемесячного выставления счетов от Facebook в Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook New Zealand указана как продавец, а адрес покупателя (то есть ваш) находится в Новой Зеландии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. GST взимается независимо от того, зарегистрированы ли вы как плательщик GST.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Сингапуре и вы не указали в рекламном аккаунте свой регистрационный номер плательщика налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять GST согласно местной расчетной ставке.

Подробнее о налоге на товары и услуги (GST) в Сингапуре.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Малайзии, к стоимости рекламы мы будем добавлять налог на услуги согласно местной расчетной ставке.

Подробнее о налоге на услуги в Малайзии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Саудовской Аравии и вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Саудовской Аравии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бахрейне и вы не указали в рекламном аккаунте Facebook свой номер счета по учету НДС, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Объединенных Арабских Эмиратах и вы не указали в рекламном аккаунте Facebook свой налоговый регистрационный номер (TRN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Беларуси, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить, если вы не добавили в рекламный аккаунт Facebook свой идентификационный номер плательщика НДС в Беларуси и не указали, что являетесь юридическим лицом в этой стране, ответственным за самостоятельное определение и уплату НДС согласно статьям 114 и 141 Налогового кодекса Беларуси.

Подробнее о налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Барбадосе, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Барбадосе.

С 1 мая 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Гавайях, к стоимости рекламы мы будем добавлять общий акцизный сбор (GET) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее об общем акцизном сборе (GET) на Гавайях.

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Бангладеш;

вы не добавили регистрационный номер своей компании (BIN) в рекламный аккаунт Facebook.

Подробнее о налоге на добавленную стоимость (НДС) в Бангладеш.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Чили, вы не добавили в рекламный аккаунт Facebook свой идентификационный номер налогоплательщика Чили (RUT) и не указали, что зарегистрированы как плательщик НДС в Чили, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Индонезии, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Узбекистане, вы не добавили в свой рекламный аккаунт Facebook идентификационный номер плательщика НДС и не указали, что являетесь юридическим лицом, зарегистрированным в Узбекистане, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Камеруне, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Зимбабве, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года действует следующее правило: если вы рекламодатель и находитесь в Эквадоре, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года действует следующее правило: если вы рекламодатель, находитесь в Аргентине и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 года действует следующее правило: если вы рекламодатель, находитесь в Коста-Рике и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Молдове и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Багамах, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) на Багамах.

С апреля 2021 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Кении и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Кении.

С февраля 2020 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Mexico указана как продавец, а адрес покупателя (то есть ваш) находится в Мексике, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от того, зарегистрированы ли вы как плательщик НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Мексике.

С февраля 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Brazil указана как продавец, а адрес покупателя (то есть ваш) находится в Бразилии, к стоимости рекламы мы будем добавлять налог на программы социальной интеграции (PIS), налог на финансирование социального обеспечения (COFINS) и налог на предоставление услуг (ISS) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налогах в Бразилии.

С января 2021 года действует следующее правило: если вы рекламодатель, находитесь в Парагвае и приобретаете рекламу у компании Facebook Ireland Limited, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Парагвае.

С мая 2021 года к стоимости рекламы на Facebook мы будем добавлять общий налог на потребление (GCT) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Новой Каледонии;

вы не добавили свой регистрационный номер налогоплательщика RIDET в рекламный аккаунт Facebook;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее об общем налоге на потребление (GCT) в Новой Каледонии.

С июля 2021 года действует следующее правило: к стоимости рекламы добавляется налог на товары и услуги (GST) или объединенный налог с продаж (HST) согласно местной расчетной ставке. Это происходит, если:

адрес покупателя (то есть ваш) находится в Канаде;

вы не добавили свой регистрационный номер плательщика GST или HST в рекламный аккаунт Facebook.

Если вы находитесь в Квебеке, с вас также может взиматься местный налог с продаж (QST).

Подробнее о федеральном налоге на товары и услуги в Канаде (GST) и объединенном налоге с продаж (HST), а также о налоге с продаж в провинции Квебек (QST).

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Омане;

вы не добавили свой идентификационный номер налогоплательщика (TIN) в рекламный аккаунт Facebook.

Подробнее о налоге на добавленную стоимость (НДС) в Омане.

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Таджикистане;

вы не подтвердили, что являетесь юридическим лицом, индивидуальным предпринимателем или постоянным учреждением зарубежного юридического лица в Республике Таджикистан.

Подробнее о налоге на добавленную стоимость (НДС) в Таджикистане.

С октября 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Грузии;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее о налоге на добавленную стоимость (НДС) в Грузии.

Аналитики оценили последствия от новых правил вычета НДС за экспорт — РБК

Усиление проверок

В первую очередь, на практике новые правила потребовали от бизнеса скорректировать методику распределения и раздельного учета НДС между облагаемой и не облагаемой НДС деятельностью, отмечает директор департамента налогового и юридического консультирования КПМГ в России и СНГ Илья Самуйлов.

Читайте на РБК Pro

Налоговые органы строже подходят к вопросам вычета входного налога по сравнению с отнесением соответствующих сумм в затраты. «Многие компании без опыта практического взаимодействия с налоговыми органами в части вычета НДС в рамках режима экспорта проявляют определенное беспокойство. Бизнес ожидает большего количества камеральных и возможно, выездных проверок. Например, если сумма таких вычетов значительна, то наряду с другими факторами, это может стать триггером для предпроверочного анализа, а также выездной проверки», — предупредила Орлова.

При возмещении НДС компании должны быть готовы подтвердить право на вычет. Налоговые органы могут потребовать документы, подтверждающие, что услуги действительно оказаны за пределами России. РБК направил запрос ФНС.

Как быть с затратами до 1 июля

У многих компаний нет полной ясности по поводу статуса сумм входного налога по затратам до 1 июля, но относящимся к длящимся проектам экспорта услуг, выручка по которым будет признаваться экспортной по новым правилам.

Налоговое законодательство не содержит переходных положений, отмечает Самуйлов. Поэтому возникает вопрос, что делать с НДС, который был предъявлен компании до 1 июля, но «экспортные» услуги или работы были реализованы после 1 июля. Минфин в разъяснениях придерживается позиции, что можно принимать к вычету НДС, предъявленный после 1 июля 2019 года.

Если компания по какой-либо причине не планирует принимать к вычету НДС за экспорт услуг, то оставить все, как было до 1 июля, скорее всего, не получится. Такие компании, скорее всего, не смогут признавать НДС в качестве расходов для целей налога на прибыль, как это было до 1 июля.

Такие компании, скорее всего, не смогут признавать НДС в качестве расходов для целей налога на прибыль, как это было до 1 июля.

Украина — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

Существует три ставки НДС: 20%, 14%, 7% и 0%.

Ставка 20% применяется ко всем операциям, облагаемым НДС, за исключением отдельных операций, облагаемых НДС по ставкам 7% и 0%.

Ставка 14% применяется к ввозу и поставке некоторых сельскохозяйственных продуктов (продуктов растительного происхождения, таких как кукуруза, соя, семена подсолнечника и некоторые другие товары) в Украину. Ставка 14% применяется с 1 марта 2021 года.

Пониженная ставка в размере 7% применяется к поставке и импорту соответствующих лекарственных средств и конкретных медицинских товаров, а также лекарственных средств, медицинских товаров и медицинского оборудования для использования в клинических исследованиях. С 01.01.2021 распространяется также на культурно-художественные мероприятия, такие как экскурсии по музеям, зоопаркам и заповедникам, посещение их территорий и объектов, распространение фильмов, адаптированных на украинском языке для людей с нарушением зрения или слуха, услуги временного проживания.

С 01.01.2021 распространяется также на культурно-художественные мероприятия, такие как экскурсии по музеям, зоопаркам и заповедникам, посещение их территорий и объектов, распространение фильмов, адаптированных на украинском языке для людей с нарушением зрения или слуха, услуги временного проживания.

Ставка НДС 0% применяется к экспорту и реэкспорту товаров.Ставка 0% также распространяется на оказание международных транспортных услуг (подтверждается единым международным товаросопроводительным документом), давальческих производственных услуг (если готовая продукция затем реэкспортируется из Украины) и некоторых других услуг.

Оказание услуг нерезиденту не считается нулевой ставкой. Такие услуги облагаются НДС по ставке 20% или считаются не облагаемыми НДС (фактически освобождаются от НДС без возмещения входного НДС), в зависимости от места поставки, как это определено законодательством.

К операциям, облагаемым НДС, относятся:

- Поставка товаров и услуг с местом поставки в Украине, в том числе, когда поставка осуществляется безвозмездно (безвозмездно).

- Передача объекта финансового лизинга лизингополучателю, когда место поставки находится в Украине.

- Ввоз товаров в Украину.

- Экспорт товаров (0% НДС).

- Услуги международных перевозок (0% НДС).

Начиная с 01.01.2022 B2C поставки цифровых услуг клиентам из Украины нерезидентами будут облагаться НДС по ставке 20%, если не применяется специальное освобождение от НДС. В этих целях под «цифровыми услугами» понимаются услуги, оказываемые через сеть Интернет в автоматическом режиме с использованием информационных технологий и преимущественно без взаимодействия с людьми, в том числе путем установки специальных приложений на смартфоны, планшеты или иные устройства (за некоторыми исключениями).

К операциям, не облагаемым НДС, относятся следующие (среди прочего):

- Выпуск, продажа и обмен ценных бумаг.

- Уступка прав требования, перевод долга.

- Передача имущества от арендодателя к арендатору на условиях операционной аренды и возврат имущества по истечении срока операционной аренды (кроме операций по импорту).

- Переход права собственности на объект финансового лизинга от одного лизингодателя к другому.

- Процентный/комиссионный элемент арендных платежей по договорам финансовой аренды.

- Предоставление финансовых займов и банковских гарантий.

- Услуги по страхованию и перестрахованию, предоставляемые лицензированными страховщиками, и услуги страховых/перестраховочных агентов и брокеров.

- Выплата роялти и дивидендов денежными средствами.

- Реорганизация юридического лица (слияние, выделение, присоединение, разделение, изменение организационно-правовой формы).

К операциям, освобожденным от НДС, относятся следующие (среди прочего):

- Транзит грузов и пассажиров через территорию Украины и услуги, связанные с таким транзитом.

- Поставка и импорт товаров и услуг в рамках проектов международной технической помощи или импорт гуманитарной помощи.

Регистрация плательщика НДС

Налоговая регистрация в качестве плательщика НДС является обязательной, если объем налогооблагаемых операций организации превышает порог обязательной регистрации. Текущий порог регистрации составляет 1 миллион гривен за последние 12 месяцев подряд. Субъект, признанный налогоплательщиком, должен зарегистрироваться в налоговых органах по месту своего нахождения и получить регистрационный номер плательщика НДС.

Текущий порог регистрации составляет 1 миллион гривен за последние 12 месяцев подряд. Субъект, признанный налогоплательщиком, должен зарегистрироваться в налоговых органах по месту своего нахождения и получить регистрационный номер плательщика НДС.

Добровольная регистрация по НДС доступна до достижения указанного порога. Заявление о постановке на учет по НДС может быть подано одновременно с заявлением о государственной регистрации юридического лица.

С 01.01.2022 нерезиденты, предоставляющие цифровые услуги B2C клиентам из Украины, должны будут регистрироваться по НДС, если сумма их облагаемых НДС операций превышает порог регистрации по НДС (1 млн грн за предыдущий календарный год).Также доступна добровольная постановка на учет по НДС до достижения указанного порога.

Нерезиденты (в том числе зарегистрированные в качестве плательщиков НДС в связи с предоставлением цифровых услуг B2C в пользу клиентов из Украины) не имеют права на возмещение входного НДС.

Электронное администрирование НДС

Для расчетов по НДС в бюджет используется специальная электронная административная система, включающая счета НДС для всех плательщиков НДС в Государственном казначействе. В этой системе должны отражаться как исходящий, так и входящий НДС.Для этих целей документы учета НДС (счета-фактуры) оформляются в электронной форме и подлежат обязательной регистрации налогоплательщиком.

В этой системе должны отражаться как исходящий, так и входящий НДС.Для этих целей документы учета НДС (счета-фактуры) оформляются в электронной форме и подлежат обязательной регистрации налогоплательщиком.

Целью этой системы является обеспечение поступления НДС от клиентов (т.е. плательщиков НДС), гарантированного уплатой обязательств по НДС поставщиками. Вклад НДС по закупкам на внутреннем рынке может быть признан налогоплательщиком только в том случае, если поставщик выставил зарегистрированный в установленном порядке счет-фактуру. Для регистрации счета-фактуры у поставщика должен быть достаточный баланс в электронной системе администрирования НДС (т.г. достаточную сумму входного НДС). В противном случае от него может потребоваться перечисление денежных средств на счет НДС (т.е. досрочное погашение своих обязательств по НДС).

Регистрация счета-фактуры может быть приостановлена налоговыми органами в порядке, установленном Кабинетом Министров Украины.

Возврат НДС

Как правило, НДС, уплаченный зарегистрированным субъектом при покупке и/или импорте товаров и услуг, используемых для целей собственного бизнеса (за исключением НДС, уплаченного в отношении освобожденной поставки), может быть возмещен путем зачета исходящего НДС . Если зачет НДС превышает выходной НДС, возмещение НДС доступно в форме оплаты наличными.

Если зачет НДС превышает выходной НДС, возмещение НДС доступно в форме оплаты наличными.

Возврат НДС осуществляется в хронологическом порядке, исходя из последовательности требований, отраженных в реестре, который ведется налоговыми органами и публикуется на их официальном сайте. В таком реестре содержатся претензии, поданные с 1 февраля 2016 года.

Более старые требования (т.е. поданные до 1 февраля 2016 года) должны быть включены в отдельный Временный реестр требований о возмещении НДС.

Возврат НДС должен быть предоставлен в течение 36 календарных дней после окончания срока подачи декларации по НДС, если не назначена выездная налоговая проверка. В этом случае срок предоставления возмещения НДС продлевается не менее чем на 30 дней.

Декларация по НДС

Декларации по НДС должны представляться налогоплательщиком ежемесячно в электронной форме. Ежемесячные налоговые декларации представляются в течение 20 календарных дней, следующих за окончанием отчетного месяца. Сумма налога к уплате исчисляется на основании налоговых деклараций и подлежит уплате в течение десяти календарных дней после окончания срока подачи соответствующих налоговых деклараций.

Сумма налога к уплате исчисляется на основании налоговых деклараций и подлежит уплате в течение десяти календарных дней после окончания срока подачи соответствующих налоговых деклараций.

Обязательства по НДС уплачиваются в бюджет через специальный счет НДС на основании реестров, представляемых в Государственное казначейство налоговыми органами.

Нерезиденты, предоставляющие цифровые услуги B2C клиентам из Украины, должны подать упрощенную ежеквартальную декларацию по НДС в течение 40 календарных дней после окончания отчетного квартала. Сумма налога к уплате исчисляется на основании налоговых деклараций и подлежит уплате в течение 30 календарных дней после окончания срока подачи соответствующих налоговых деклараций.

Обязательства по НДС по упрощенной декларации по НДС уплачиваются в бюджет в евро или долларах США.

Таможенная пошлина

Таможенная пошлина обычно уплачивается импортером при ввозе товаров в Украину. Ставки таможенных пошлин устанавливаются Таможенным тарифом Украины. С июня 2020 года действует новая редакция Таможенного тарифа Украины, которая основана на Гармонизированной системе описания и кодирования товаров 2017 года и Комбинированной номенклатуре Европейского Союза (ЕС).

С июня 2020 года действует новая редакция Таможенного тарифа Украины, которая основана на Гармонизированной системе описания и кодирования товаров 2017 года и Комбинированной номенклатуре Европейского Союза (ЕС).

В настоящее время существует три ставки пошлины: льготная, льготная и полная. Льготные ставки применяются к товарам, происходящим из стран, с которыми Украина заключила соглашения о свободной торговле (ССТ). Льготные ставки пошлины применяются к товарам, происходящим из стран Всемирной торговой организации (ВТО) и стран, которые предоставили Украине статус наибольшего благоприятствования в торговле. Полные ставки пошлины применяются к товарам, происходящим из всех других стран или в отношении которых невозможно определить страну происхождения (неизвестна).

Кроме того, Украина имеет экспортные пошлины на природный газ, металлолом, домашний скот, сыромятную кожу и некоторые семена масличных культур, то есть семена льна, семена подсолнечника и семена рыжика.

Украина заключила соглашения о свободной торговле со странами/членами Европейского Союза, Содружества Независимых Государств (СНГ), кроме России, стран Европейской ассоциации свободной торговли (ЕАСТ), а также таких стран, как Канада, Грузия, Израиль, Македония, Черногория и США Королевство Великобритании и Северной Ирландии. Данные соглашения позволяют ввозить в Украину ряд товаров с нулевой пошлиной (или с льготными ставками пошлины) при соблюдении льготных правил происхождения. Кроме того, ведутся переговоры о ЗСТ с Турцией и Сербией.

Данные соглашения позволяют ввозить в Украину ряд товаров с нулевой пошлиной (или с льготными ставками пошлины) при соблюдении льготных правил происхождения. Кроме того, ведутся переговоры о ЗСТ с Турцией и Сербией.

В связи с политическими проблемами Россия и Украина в настоящее время приостановили действие ЗСТ между собой и ввели эмбарго на ввоз отдельных товаров (в основном на сельскохозяйственную продукцию, продукты питания, сигареты, химические вещества, изделия из стекла и некоторые виды транспортных средств), включая автомобили) .

С августа 2020 года украинские компании могут получить статус уполномоченного экономического оператора (УЭО). Программа УЭО была разработана в Украине в соответствии с законодательством ЕС. Получение статуса УЭО упростит процедуры таможенного оформления, ускорит логистику и повысит безопасность международных поставок. Статус УЭО также дает возможности для улучшения общего контроля качества, управления внутренними процессами, защиты данных и коммерческой информации.

Акцизы

Акцизным налогом облагаются определенные товары, ввозимые в Украину или производимые в Украине.К подакцизным товарам относятся этиловый спирт, алкогольные напитки, пиво, табак и табачные изделия, жидкости для электронных сигарет, автомобили, кузова, мотоциклы, сжиженный газ, бензин, дизельное топливо, другое горючее, электроэнергия.

Ставка акциза на все виды табака, сигареты, табак-сырец и табачные отходы, а также минимальный акцизный налог на сигареты увеличится на 20% в год к 2025 году.

В Украине действуют специальные электронные системы администрирования акцизов на топливо и алкоголь.Эти системы предназначены для контроля входящих и исходящих потоков топлива и спирта на рынке. Системы требуют от субъектов выдачи и регистрации в системах акцизных учетных документов (акцизных счетов-фактур) в электронной форме по каждой операции по реализации топлива и спирта, их использованию для нужд компании, в том числе для производственных целей.

Налог на недвижимое имущество, кроме земельных участков (налог на недвижимое имущество)

Собственники жилой и нежилой недвижимости в Украине (как физические, так и юридические лица, в том числе нерезиденты) уплачивают местный налог на недвижимость (РНН).Налоговая база определяется исходя из размера жилой площади объекта недвижимости.

Некоторые виды имущества освобождены от налога на прибыль, например:

- Производственные здания (т.е. производственные здания, мастерские, склады промышленных предприятий).

- Здания и сооружения сельскохозяйственных товаропроизводителей (как юридических, так и физических лиц), отнесенные в соответствии с Государственным классификатором зданий и сооружений к «зданиям сельскохозяйственного назначения, зданиям лесного и рыбного хозяйства» и не сдаваемые собственником в аренду.

- Нежилые помещения, используемые субъектами малого и среднего предпринимательства, осуществляющими свою деятельность на «малых архитектурных сооружениях» (например, киосках, ларьках, павильонах) и на рынках.

- Имущество, принадлежащее государственным органам и созданным ими некоммерческим организациям и др.

Ставки НДФЛ устанавливаются местным самоуправлением, но не могут превышать 1,5% минимальной заработной платы на 1 января отчетного года за квадратный метр (на 2021 год максимальный размер около 90 гривен за квадратный метр).

Земельный налог

Земельный налог — это местный налог, начисляемый ежегодно на следующий год и уплачиваемый ежемесячно равными долями собственниками или пользователями земли. Ставка земельного налога зависит от категории, месторасположения и наличия государственной оценки каждого конкретного земельного участка.

Закон 1914 (ранее Проект закона 5600), который вступает в силу с 1 января 2022 года, вводит минимальную налоговую нагрузку для сельхозпроизводителей на земельные участки. Минимальная налоговая нагрузка должна рассчитываться следующим образом:

для земельных участков, по которым проведена нормативная денежная оценка:

- Минимальная налоговая нагрузка =(нормативная денежная оценка земельного участка) X коэффициент 5% X (количество месяцев в году, когда земельный участок находился в пользовании/аренде/собственности и т. д.)/12

д.)/12

д.)/12для земельных участков, по которым НЕ проводилась нормативная денежная оценка:

- Минимальная налоговая нагрузка = (нормативная денежная оценка на 1 га в соответствующем регионе) Х коэффициент 5% Х (количество месяцев в году, когда земельный участок находился в пользовании/аренде/собственности и т.д.)/12

Если минимальная налоговая нагрузка превышает сумму других налогов, уплачиваемых налогоплательщиком (КПН, НДФЛ, земельный налог и т.д.), налогоплательщику необходимо соответственно увеличить КПН в декларации по подоходному налогу.

Транспортный налог

Местным транспортным налогом облагаются владельцы легковых автомобилей, средняя рыночная стоимость которых превышает 375 минимальных заработных плат на 1 января отчетного года (т.е. 2 250 000 грн на 2021 год, 2 437 500 грн на 2022 год) и возрастом менее пяти лет.

Министерство экономического развития и торговли Украины обязано публиковать (ежегодно, до 1 февраля отчетного года) на своем сайте перечень транспортных средств, которые облагаются транспортным налогом (с указанием марки, модели, год выпуска, объем двигателя, вид топлива).

Налог в размере 25 000 грн за каждый автомобиль в год должен платить автовладелец.

Гербовый сбор

Гербовый сбор взимается с некоторых действий, в том числе нотариального удостоверения договоров. В большинстве случаев речь идет о номинальных суммах.