Новый закон изменит расчет налогов на землю и недвижимость — Российская газета

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой закон одобрил Совет Федерации.

По земельному налогу вводится коэффициент, ограничивающий ежегодный рост платежей граждан 10 процентами по сравнению с предыдущим годом (такая система уже действует в отношении налога, который граждане платят за свою недвижимость).

Как пояснили в Федеральной налоговой службе, исключение будут составлять земельные участки для жилищного строительства, при расчете налога за которые применен повышающий коэффициент в связи с их несвоевременной застройкой.

Закон предусматривает, что новая норма распространится на земельный налог, который гражданам нужно заплатить за 2018 год.

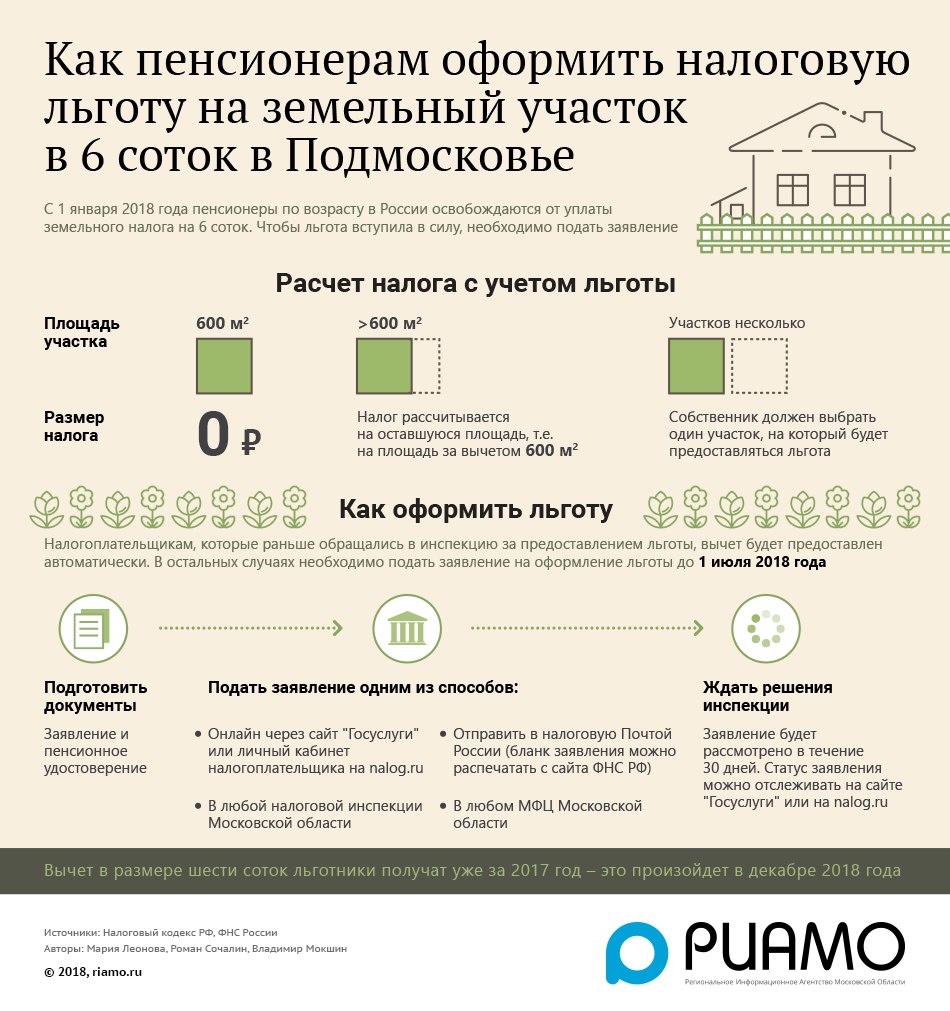

Многодетные семьи с тремя и более детьми получают право на вычет «на шесть соток». Земельный налог у них, как сейчас у пенсионеров и предпенсионеров, будет уменьшаться на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появится у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего ребенка.

Еще одна льгота, которая появится у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего ребенка.

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров — вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капстроительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости.

По земельному налогу вводится коэффициент, ограничивающий ежегодный рост платежей граждан 10 процентами

С 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Разыскиваемые в связи с угоном или кражей транспортные средства отныне не будут облагаться налогом до месяца их возврата владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения.

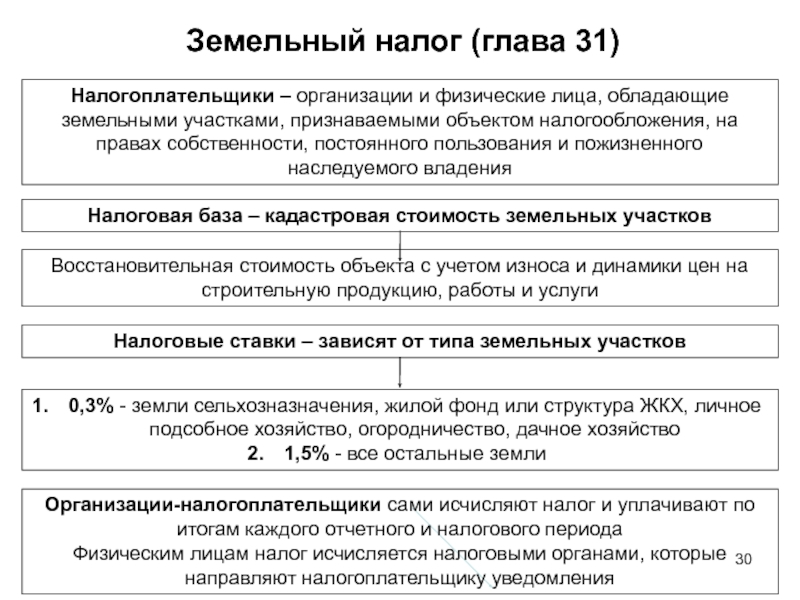

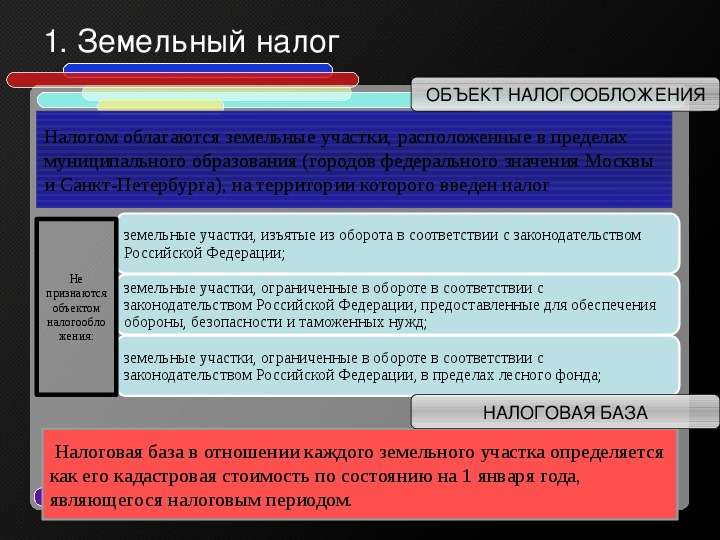

1.2. Земельный налог / КонсультантПлюс

КонсультантПлюс: примечание.

Пункт 1.2 фактически утратил силу с 1 января 2006 года в связи с отменой льготы по уплате земельного налога организациями в отношении земельных участков, непосредственно занятых объектами мобилизационного назначения и (или) мобилизационными мощностями, законсервированными и (или) не используемыми в производстве; всеми видами мобилизационных запасов (резервов) и другим имуществом мобилизационного назначения, отнесенным к создаваемым по решениям органов государственной власти страховым запасам; испытательными полигонами, снаряжательными базами, аэродромами, объектами единой системы организации воздушного движения, отнесенными в соответствии с законодательством к объектам особого назначения. Данная льгота была установлена с 1 января 2005 года главой 31 «Земельный налог» Налогового кодекса РФ (введена Федеральным законом от 29.11.2004 N 141-ФЗ, которым с 01.01.2006 признаны утратившими силу: Закон РФ от 11.10.1991 N 1738-1, за исключением статьи 25; Федеральный закон от 09.08.1994 N 22-ФЗ, за исключением пункта 18 статьи 1).

Данная льгота была установлена с 1 января 2005 года главой 31 «Земельный налог» Налогового кодекса РФ (введена Федеральным законом от 29.11.2004 N 141-ФЗ, которым с 01.01.2006 признаны утратившими силу: Закон РФ от 11.10.1991 N 1738-1, за исключением статьи 25; Федеральный закон от 09.08.1994 N 22-ФЗ, за исключением пункта 18 статьи 1).

1.2. Земельный налог

Согласно пункту 13 статьи 12 раздела IV Закона Российской Федерации от 11 октября 1991 г. N 1738-1 «О плате за землю» в редакции Федерального закона от 9 августа 1994 г. N 22-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О плате за землю» (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 44, ст. 1424; Собрание законодательства Российской Федерации, 1994, N 16, ст. 1860) от уплаты земельного налога полностью освобождаются предприятия, научные организации и научно-исследовательские учреждения за земельные участки, непосредственно используемые для хранения материальных ценностей, заложенных в мобилизационный резерв Российской Федерации.

В соответствии с пунктом 2 Приложения 17 к Федеральному закону от 30 декабря 2001 года N 194-ФЗ «О федеральном бюджете на 2002 год» действие статей 7, 8, 9, 10 и 11 Закона Российской Федерации от 11 октября 1991 г. N 1738-1 «О плате за землю» (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 44, ст. 1424; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 10, ст. 469; N 34, ст. 1976; Собрание законодательства Российской Федерации, 1994, N 16, ст. 1860; 1998, N 1, ст. 5; 2001, N 53, ст. 5030) в части взимания платы за землю, на которой размещены объекты мобилизационного назначения, мобилизационные мощности, законсервированные и неиспользуемые в текущем производстве, испытательные полигоны и склады всех видов мобилизационных запасов (резервов), приостановлено с 1 января по 31 декабря 2002 г.

Открыть полный текст документа

Новый налог на землю: кто и сколько будет платить

Принятый не так давно Верховной радой «ресурсный» законопроект предусматривает ряд изменений в Налоговый кодекс, в частности, вводит минимальное налоговое обязательство для собственников земельных паев.

Минимальное налоговое обязательство – это минимально возможная сумма налогов, которую будет платить пользователь земли (человек или компания).

Новый налог будет распространяться на собственников и пользователей земельных участков сельхозназначения, которые расположены за пределами населенных пунктов, а также в их пределах, если размер участка составляет 0,5 гектара и больше.

Не должны платить налог собственники земельных участков в населенных пунктах или дачных (садовых) кооперативах. Кроме того, от уплаты минимального налогового обязательства освобождаются физлица, если орган контроля не вручил соответствующее налоговое уведомление в положенные сроки.

Минимальное налоговое обязательство состоит из налога на землю, налога с дохода за продажу урожая (выращенного на этом участке), налога на доходы физлиц, военного сбора с зарплат наемных работников.

Норма о минимальном налоговом обязательстве будет действовать с 2022 года, то есть впервые уплатить налог нужно будет в 2023-м – за предыдущий год.

Для земельных участков, нормативная денежная оценка которых проведена, налог будет рассчитываться по формуле: МНО=Нормативная денежная оценка участка× 0,05× М (количество календарных дней, когда земля находится в собственности или аренде)/12.

Для участков, нормативная денежная оценка которых не проведена: МНО=Нормативная денежная оценка 1 гектара земли в области× S ×0,05× М/12.

В 2023 году средний размер налога будет составлять 1,2-1,3 тысячи гривен за гектар, в 2024 году – 1,4-1,5 тысячи.

Напомним, как фракции и группы голосовали за «ресурсный» законопроект, можно посмотреть на инфографике.

Получайте оперативно самые важные новости и аналитику от «Слово и дело» в вашем VIBER-мессенджере.

Лучшие инфографики от аналитиков «Слово и дело» каждый день без лишнего текста – в телеграм-канале Pics&Maps.

ЧИТАЙТЕ В TELEGRAM

самое важное от «Слово и дело»Подписаться

Каким будет минимальный налог на с/х земли: законопроект № 3131-д

В Верховную Раду поступил доработанный законопроект № 3131-д, которым внедряется новый налог для фермеров.

Детальнее об инициативе ввода минимального налога читайте в материале: Малым фермерам готовят новый налог

Законопроектом № 3131-д предлагается ввести новый механизм налогообложения доходов всех владельцев и пользователей земельных участков с/х назначения путем установления одинаковой налоговой нагрузки на доходы, которые получаются такими лицами с 1 гектар такой земли.

Что это за налог?

Будет он называться «поставленное налоговое обязательство», то есть минимальная сумма, которую должны оплатить владельцы или пользователи с/х земли с доходов от ее использования.

В пояснительной записке отмечено, что поставленное налоговое обязательство не является дополнительным налогом или сбором. Это расчетная сумма (обязательство), с которой сравниваются оплаченные налоги. В полном объеме она платится только в случае, если такие налоги вообще не оплачены, то есть, если земля арендуется незаконно по разнообразным теневым схемам и соответственно не платятся налоги, ни с заработных плат, ни с реализованной продукции.

Кто его будет насчитывать?

Юридические лица и физические лица — предприниматели будут рассчитывать поставленное налоговое обязательство самостоятельно в годовых декларациях, а физическим лицам, которые не являются предпринимателями, поставленное налоговое обязательство будет насчитывать или налоговый орган, или они сами в годовой декларации.

Нужно ли его платить за приусадебные участки ?

При определении поставленного налогового обязательства не будут учитываться участки, предоставленные физическим лицам для садоводства и/или для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебные участки) и/или для индивидуального дачного строительства, ведения личного крестьянского хозяйства (до 1 гектара), а также земли сельскохозяйственного назначения, переданные в аренду или эмфитевзис.

Как рассчитывается сумма поставленного налогового обязательства?

Предлагается следующая формула:

ПНЗ = НДО x S x К x М/12, где S — площадь земельного участка, М-количество месяцев использования земли, К — коэффициент, максимальный размер которого представляет 0,045 (или 4,5%).

Нормативно денежная оценка по формуле считается по каждому земельному участку, но не выше среднего значения по области.

(Справочно: в условиях 2020 года максимальная сумма поставленного налогового обязательства составляет 1400 грн. (при средней по Украине нормативной денежной оценке земли — 28 000 грн./га и значении коэффициента — 0,045).

Будут ли льготы и переходный период?

Для владельцев и пользователей сеножатей, пастбищ и многолетних насаждений предлагается коэффициент 0,01, а для физических лиц — предпринимателей (в том числе фермеров на четвертой группе упрощенной системы) — коэффициент 0,02.

Также предлагается на 2021 — 2023 года установить сниженные коэффициенты для расчета поставленного налогового обязательства — вместо коэффициента 0,045 предлагается применяться коэффициент 0,03 — за 2021 год, 0,035 — за 2022 год, 0,04 — за 2023 год, а для физических лиц — предпринимателей, в том числе фермеров, вообще предусмотрено за 2021 — 2022 годы применять коэффициент со значением 0.

Как будет платиться поставленное налоговое обязательство?

Механизм налогообложения будет заключаться в сравнении суммы налогов, оплаченных физическими или юридическими лицами в связи с использованием принадлежащих им или арендованных земельных участков и поставленного налогового обязательства. Для сравнения будут браться — налог на прибыль предприятий, НДФЛ и ВС, земельный налог/плата за землю, единый налог, единственный взнос на общеобязательное государственное социальное страхование.

Если поставленное налоговое обязательство окажется больше фактически оплаченных налогов, то в бюджет будет доплачиваться превышение поставленного обязательства над оплаченными налогами.

Лица, которые по результатам года декларируют убытки или отсутствие доходов от использования земли, будут платить в бюджет полную сумму рассчитанного поставленного налогового обязательства.

Когда его введут?

Законопроектом предусмотрено внедрение поставленного налогового обязательства с 1 января 2022 года (за 2021 год).

Также проектом предлагается неприменять за 2021 год штрафные санкций за занижение плательщиками налогов суммы годового налогового обязательства для соответствующего налога, рассчитанного с учетом поставленного налогового обязательства, а также за несвоевременную уплату согласованного налогового обязательства по налогу на доходы физических лиц, рассчитанного контролирующим органом с учетом поставленного налогового обязательства.

Кроме того, проектом установлено, что к среднемесячному совокупному доходу семьи при определении права на получение льгот и жилищных субсидий на оплату жилищно-коммунальных услуг, приобретения твердого и жидкого печного бытового топлива и газа, не включаются доходы, полученные гражданами от реализации собственной сельскохозяйственной продукции, если сумма таких доходов совокупно за год не превышает 50 размеров минимальной заработной платы.

Аграрная отрасль переживает времена турбулентности, потому сегодня крайне важно быть на шаг впереди внешних угроз. ЛІГА:ЗАКОН предлагает LIGA360 — комплекс информационно-аналитических продуктов для агробизнеса, который поможет объединить всех сотрудников в единой среде для командного управления рисками и принимать сильные решения для удерживания лидерских позиций. Будьте в курсе противоречивых законодательных изменений, активизации рейдерских атак, состояния контрагентов, партнеров, конкурентов и своего предприятия. Выбирайте в июле LIGA360 для агробизнеса на самых выгодных условиях.

ЛІГА:ЗАКОН предлагает LIGA360 — комплекс информационно-аналитических продуктов для агробизнеса, который поможет объединить всех сотрудников в единой среде для командного управления рисками и принимать сильные решения для удерживания лидерских позиций. Будьте в курсе противоречивых законодательных изменений, активизации рейдерских атак, состояния контрагентов, партнеров, конкурентов и своего предприятия. Выбирайте в июле LIGA360 для агробизнеса на самых выгодных условиях.

Освобождение от уплаты земельного налога физических лиц, мобилизованных в Вооруженные силы Украины. Вопросы

Освобождение от уплаты земельного налога физических лиц, мобилизованных в Вооруженные силы Украины

Освобождаются ли от уплаты земельного налога и арендной платы за земли государственной и коммунальной собственности физические лица (физические лица — предприниматели), мобилизованные в Вооруженные Силы Украины и принимающие участие в антитеррористической операции (АТО)?

Согласно статьям 269, 270 Налогового кодекса плательщиками земельного налога являются собственники земельных участков, земельных долей (паев) и землепользователи, а объектами налогообложения — земельные участки, находящиеся в собственности или пользовании.

Пунктом 286.5 ст. 286 этого Кодекса установлено, что начисление физическим лицам сумм земельного налога проводится контролирующими органами, которые выдают плательщику до 1 июля текущего года налоговое уведомление-решение о внесении налога по форме, установленной в порядке, определенном ст. 58 этого Кодекса.

Налог физическими лицами уплачивается в течение 60 дней со дня вручения налогового уведомления-решения (п. 287.5 ст. 287 Налогового кодекса).

Вместе с тем согласно пп. 281.1.4 п. 281.1 ст. 281 этого Кодекса от уплаты земельного налога освобождаются ветераны войны и лица, на которых распространяется действие Закона № 3551.

Ветеранами войны являются лица, принимавшие участие в защите Родины или в боевых действиях на территории других государств. К ветеранам войны относятся участники боевых действий, инвалиды войны, участники войны (ст. 4 Закона № 3551).

Законом № 1233, вступившим в силу 22.05.2014 г., расширен круг лиц, относящихся к участникам боевых действий.

Так, участниками боевых действий согласно п. 19 ст. 6 Закона № 3551 признаются военнослужащие (резервисты, военнообязанные) и работники Вооруженных Сил Украины, Национальной гвардии Украины, Службы безопасности Украины, Службы внешней разведки Украины, Государственной пограничной службы Украины, лица рядового, начальствующего состава, военнослужащие, работники Министерства внутренних дел Украины, Управления государственной охраны Украины, Государственной службы специальной связи и защиты информации Украины, других образованных в соответствии с законами Украины воинских формирований, защищавшие независимость, суверенитет и территориальную целостность Украины и принимавшие непосредственное участие в антитеррористической операции, обеспечении ее проведения, находясь непосредственно в районах антитеррористической операции, а также работники предприятий, учреждений, организаций, которые привлекались и принимали непосредственное участие в антитеррористической операции в районах ее проведения в порядке, установленном законодательством.

То есть лица, которые в соответствии с нормами Закона № 3551 признаны участниками боевых действий, освобождаются от уплаты земельного налога. При этом освобождение от уплаты земельного налога, предусмотренное для такой категории физических лиц, распространяется на один земельный участок по каждому виду использования в границах предельных норм, установленных п. 281.2 ст. 281 Налогового кодекса:

- для ведения личного крестьянского хозяйства — в размере не более 2 га;

- для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебный участок): в селах — не более 0,25 га, в поселках — не более 0,15 га, в городах — не более 0,10 га;

- для индивидуального дачного строительства — не более 0,10 га;

- для строительства индивидуальных гаражей — не более 0,01 га;

- для ведения садоводства — не более 0,12 га.

Кроме того, областные, городские, поселковые и сельские советы могут устанавливать льготы по уплате земельного налога, уплачиваемого на соответствующей территории: частичное освобождение на определенный срок, уменьшение суммы земельного налога только за счет денежных средств, зачисляемых в соответствующие местные бюджеты (п. 284.1 ст. 284 Налогового кодекса).

284.1 ст. 284 Налогового кодекса).

Что касается арендной платы за земельные участки государственной и коммунальной собственности, то ее размер устанавливается в договоре аренды между арендодателем (собственником) и арендатором. При этом нормами Налогового кодекса не предусмотрено уменьшение размера арендной платы.

Вместе с тем согласно ст. 32 этого Кодекса срок уплаты налога может быть изменен путем перенесения установленного налоговым законодательством срока уплаты налога или его части на более поздний срок. Общие принципы рассрочки и отсрочки денежных обязательств или налогового долга налогоплательщиков предусмотрены ст. 100 Налогового кодекса.

Перечень обстоятельств, являющихся основаниями для отсрочки денежных обязательств (налогового долга), и подтверждающих эти обстоятельства документов приведен в постановлении № 1235.

Налоговый долг налогоплательщика, возникший вследствие обстоятельств непреодолимой силы (форс-мажорных обстоятельств), может быть списан как безнадежный согласно ст. 101 Налогового кодекса. Порядок списания безнадежного налогового долга налогоплательщиков утвержден приказом № 577.

101 Налогового кодекса. Порядок списания безнадежного налогового долга налогоплательщиков утвержден приказом № 577.

Земельный налог | Официальный сайт администрации МО «Город Астрахань»

СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД АСТРАХАНЬ»

РЕШЕНИЕ

от 27 октября 2005 г. N 204

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ЗЕМЕЛЬНОМ НАЛОГЕ

НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

«ГОРОД АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22. от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016, Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188) |

05.2014 N 98,

05.2014 N 98,

На основании Налогового кодекса Российской Федерации, Федерального закона от 29 ноября 2004 года N 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Устава муниципального образования «Город Астрахань», в соответствии с решением постоянной комиссии по нормотворчеству, законности и правопорядку от 25.10.2005 N 100 Совет решил:

1. Утвердить Положение о земельном налоге на территории муниципального образования «Город Астрахань» (прилагается).

КонсультантПлюс: примечание. Пункт 2 фактически утратил силу в связи с принятием Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 224, отменившего Решение городского Совета города Астрахани от 04.12.2001 N 123. |

2. Признать утратившим силу статью 4 Положения о налогообложении, сборах и других платежах на территории города Астрахани, утвержденного Решением городского Совета города Астрахани от 04.12.2001 N 123.

3. Настоящее Решение вступает в силу с 1 января 2006 года, но не ранее чем по истечении одного месяца со дня официального опубликования.

4. Пресс-службе Совета опубликовать настоящее Решение в газете «Горожанин».

5. Контрольно-организационному отделу Совета сделать соответствующую запись в оригинале Решения городского Совета города Астрахани от 04.12.2001 N 123.

Глава муниципального образования

«Город Астрахань»

С. А.БОЖЕНОВ

А.БОЖЕНОВ

Председатель Совета муниципального

образования «Город Астрахань»

Е.С.ДУНАЕВ

Утверждено

Решением Совета

от 27 октября 2005 г. N 204

ПОЛОЖЕНИЕ

О ЗЕМЕЛЬНОМ НАЛОГЕ НА ТЕРРИТОРИИ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД

АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31. от 28.11.2017 N 188) |

03.2016 N 26 (ред. 16.06.2016),

03.2016 N 26 (ред. 16.06.2016),

Настоящее Положение, в соответствии с главой 31 «Земельный налог» части второй Налогового кодекса Российской Федерации, устанавливает земельный налог на территории муниципального образования «Город Астрахань».

Статья 1. Общие положения

1. Земельный налог (далее — налог) обязателен к уплате на территории муниципального образования «Город Астрахань».

2. Настоящим Положением в соответствии с Налоговым кодексом Российской Федерации на территории муниципального образования «Город Астрахань» устанавливаются ставки земельного налога, налоговые льготы, основания и порядок их применения. В отношении налогоплательщиков-организаций устанавливаются порядок и сроки уплаты земельного налога.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

Статья 2. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188.

— Решение Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188.

Статья 3. Налоговая ставка

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91)

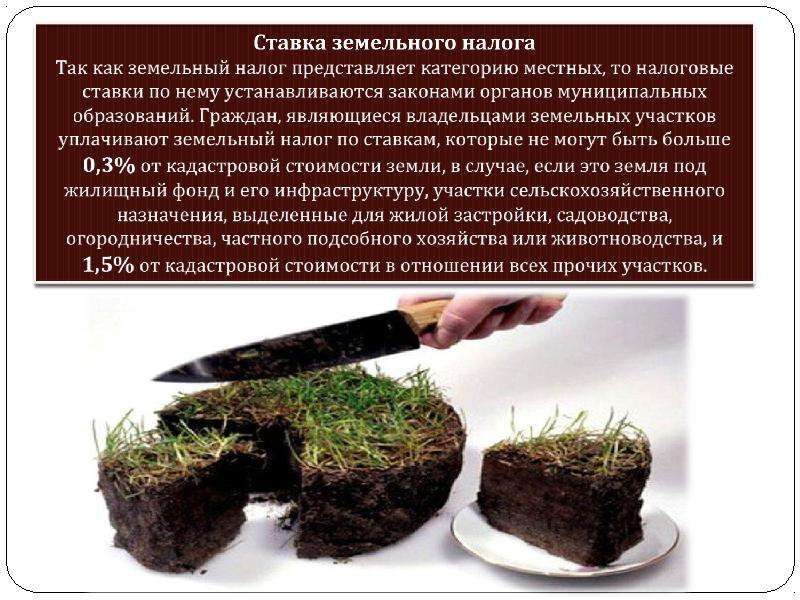

Налоговые ставки устанавливаются в следующих размерах:

1. 0.1 процента от кадастровой стоимости участка в отношении земельных участков:

— находящихся в составе дачных, садоводческих и огороднических объединений;

— предоставленных для ведения личного подсобного хозяйства, животноводства;

— занятых водными объектами, находящимися в обороте;

— занятых городскими лесами, скверами, парками, городскими садами.

2. 0.15 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

3. 0. 05 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов многоэтажной (от одного и выше этажей) жилой застройки, а также занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных земельных участков для жилищного строительства многоэтажной застройки.

05 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов многоэтажной (от одного и выше этажей) жилой застройки, а также занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных земельных участков для жилищного строительства многоэтажной застройки.

(п. 3 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

4. 0.3 процента от кадастровой стоимости участка в отношении земельных участков:

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167;

— занятых объектами образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры (за исключением земельных участков под культурно-развлекательными комплексами, казино и игровыми клубами), искусства;

— предназначенных для сельскохозяйственного использования;

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

— Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

5. 0.5 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения гаражей, отдельно стоящих и (или) в составе гаражных кооперативов для личного использования.

6. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

7. 1.2 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных:

— для размещения зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

— для размещения объектов транспорта (за исключением земельных участков под автозаправочными и газонаполнительными станциями, предприятиями автосервиса, гаражами, указанными в пункте 5 настоящей статьи, и автостоянками), объектов связи.

абзац исключен 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25. 10.2012 N 196.

10.2012 N 196.

8. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

9. 1.5 процента от кадастровой стоимости участка в отношении прочих земельных участков.

Статья 4. Налоговые льготы, основания и порядок их применения

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

1. Не являются объектами налогообложения земельные участки, занятые под захоронения (кладбища), расположенные на территории муниципального образования «Город Астрахань».

2. Освобождаются от уплаты земельного налога:

1) Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

2) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

3) инвалиды I, II, III групп;

4) дети-инвалиды;

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 20. 12.2007 N 178)

12.2007 N 178)

5) пенсионеры, пенсии которым назначены в порядке, установленном пенсионным законодательством Российской Федерации, в отношении земельных участков в размере 600 квадратных метров площади земельного участка;

6) родители воинов, погибших в горячих точках страны и мира;

7) физические лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, на производственном объединении «Маяк», сбросов радиоактивных отходов в реку Теча, ядерных испытаний на Семипалатинском полигоне;

8) физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 26.10.2007 N 117)

Решения Городской Думы муниципального образования «Город Астрахань» от 26.10.2007 N 117)

3. Исключен с 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

3. Освобождаются от уплаты земельного налога бюджетные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения функций.

(п. 3 введен Решением Городской Думы муниципального образования «Город Астрахань» от 20.11.2014 N 228)

4. Освобождаются от уплаты земельного налога органы местного самоуправления муниципального образования «Город Астрахань», их структурные подразделения, являющиеся юридическими лицами, казенные и автономные муниципальные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на них функций.

(п. 4 введен Решением Городской Думы муниципального образования «Город Астрахань» от 04.12.2014 N 233)

Статья 5. Порядок и сроки уплаты налога и авансовых платежей по налогу

Абзац первый пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016). |

1. Налог, подлежащий уплате в бюджет по истечении налогового периода, уплачивается налогоплательщиками — организациями не позднее 1 февраля года, следующего за налоговым периодом.

(в ред. Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, Решения Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац второй пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31. |

03.2016 N 26 (ред. 16.06.2016).

03.2016 N 26 (ред. 16.06.2016).

Налогоплательщики — организации в течение налогового периода уплачивают три авансовых платежа по налогу по истечении первого, второго и третьего квартала текущего налогового периода, не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Решений Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91, от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац исключен. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.12.2015 N 74.

2. Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

Статья 6. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26.

Расплата по полной: что обязаны оплачивать дачники

https://realty.ria.ru/20200318/1568779359.html

Расплата по полной: что обязаны оплачивать дачники

Расплата по полной: что обязаны оплачивать дачники — Недвижимость РИА Новости, 18. 03.2020

03.2020

Расплата по полной: что обязаны оплачивать дачники

Во всем мире загородный дом считается элементом если не роскошной, то, как минимум, зажиточной жизни. Российские реалии до недавнего времени были иными, и… Недвижимость РИА Новости, 18.03.2020

2020-03-18T13:29

2020-03-18T13:29

2020-03-18T13:29

f.a.q. – риа недвижимость

загородная недвижимость

дача

земельные участки

налоги

законодательство

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/156033/41/1560334179_0:0:3072:1728_1920x0_80_0_0_ddc5a67d6486521dd635d0280c31f8c6.jpg

Во всем мире загородный дом считается элементом если не роскошной, то, как минимум, зажиточной жизни. Российские реалии до недавнего времени были иными, и пресловутые шесть соток были не показателем благосостояния, а довольно обыденным явлением. Однако с каждым годом родная «фазенда» обходится нам все дороже и дороже. Сайт «РИА Недвижимость» составил для своих читателей перечень обязательных расходов, которые придется понести владельцам загородных домов. Материал подготовлен при участии заместителя технического директора СК «Дом-Ока», Заокский Инны Холманских, адвоката адвокатской палаты Санкт-Петербурга Ксении Гордеевой и адвоката, партнера коллегии адвокатов №5 Вячеслава Голенева.

Сайт «РИА Недвижимость» составил для своих читателей перечень обязательных расходов, которые придется понести владельцам загородных домов. Материал подготовлен при участии заместителя технического директора СК «Дом-Ока», Заокский Инны Холманских, адвоката адвокатской палаты Санкт-Петербурга Ксении Гордеевой и адвоката, партнера коллегии адвокатов №5 Вячеслава Голенева.

https://realty.ria.ru/20190326/1552117042.html

https://realty.ria.ru/20190410/1552547833.html

https://realty.ria.ru/20191204/1561957149.html

https://realty.ria.ru/20170727/408788236.html

https://realty.ria.ru/20190227/1551409435.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty. ria.ru/docs/about/copyright.html

ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/156033/41/1560334179_34:0:2765:2048_1920x0_80_0_0_1b0bd8d56935d9a4c1327e2cb8a34552.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

f.a.q. – риа недвижимость, загородная недвижимость, дача, земельные участки, налоги, законодательство

Законопроект о освобождении от уплаты налога на недвижимость штата Техас проходит через Законодательный орган

Подпишитесь на The Brief, наш ежедневный информационный бюллетень, который держит читателей в курсе самых важных новостей Техаса.

При новой поддержке губернатора Грега Эбботта законодательный орган Техаса ускоренно принимает закон о снижении ставок налога на имущество.

Республиканские законодатели, в том числе Эбботт, столкнулись с давлением правого фланга партии, направленным против высоких налогов на собственность в штате.Сторонники указали на 19 миллиардов долларов федеральных стимулирующих денег, которые были выделены для государственных школ Техаса, и почти 8 миллиардов долларов излишка, хранящегося в государственной казне, как возможность для штата предоставить некоторые временные льготы по налогу на собственность.

«Совершенно очевидно, что когда у вас есть избыток средств, вы должны вернуть часть из них налогоплательщикам», — сказал сенатор штата Пол Бетанкур, республиканец из Хьюстона и автор законодательства о налоге на имущество.

Законодатели быстро продвигают законопроект о снижении налогов на 2 миллиарда долларов, который направлен на сокращение налоговых вкладов среднего домовладельца в Техасе примерно на 200 долларов. Эта мера прошла через сенат штата 30 голосами против 1 в среду днем, через несколько часов после того, как Эбботт добавил налоговые льготы на недвижимость к своему списку вопросов, которые законодатели штата должны решить на третьей специальной сессии в этом году.

Эта мера прошла через сенат штата 30 голосами против 1 в среду днем, через несколько часов после того, как Эбботт добавил налоговые льготы на недвижимость к своему списку вопросов, которые законодатели штата должны решить на третьей специальной сессии в этом году.

Бетанкур направлен в Палату представителей, где спикер Дейд Фелан выразил желание заняться этим вопросом.

Реформа налога на недвижимость уже давно является любимой проблемой для республиканцев Техаса. Но даже когда Abbott включила облегчение в повестку дня предыдущих специальных сессий, она осталась незамеченной, поскольку внимание привлекли консервативные социальные проблемы, пандемия, энергосистема Техаса и законопроект о голосовании Республиканской партии.

Версия законопроекта Бетанкура попала в Палату представителей во время предыдущей законодательной сессии, но законодателям не хватило времени, чтобы поднять ее.

Возрождение интереса Эбботта к освобождению от уплаты налога на имущество связано с мартовскими предварительными выборами, на которых проверяется его доброжелательность с правым крылом партии. Дон Хаффинс, бывший сенатор штата, выступающий против Abbott, подколол губернатора за то, что он изначально не включил снижение налога на имущество в повестке дня третьей специальной сессии.

Дон Хаффинс, бывший сенатор штата, выступающий против Abbott, подколол губернатора за то, что он изначально не включил снижение налога на имущество в повестке дня третьей специальной сессии.

До переезда Abbott лейтенант-губернатор Дэн Патрик, казалось, был настроен продвигать льготы по налогу на недвижимость с одобрения Abbott или без него. На заседании, которое в первую очередь было созвано для того, чтобы законодатели могли выполнить требование раз в десятилетие по перекрашиванию политических карт штата с использованием последних данных переписи населения, Патрик счел своим главным приоритетом закон о сокращении налогов на недвижимость.

«Это представляет собой качественный сдвиг в нашем подходе к расходованию излишков долларов», — сказал Патрик на прошлой неделе.«Налоговые льготы должны быть в первую очередь — до новых расходов».

Когда Эбботт присоединился к Патрику в определении приоритетов снижения налога на недвижимость на этой неделе, он сказал, что это «имеет решающее значение для улучшения качества жизни всех техасцев».

Налоговые льготы для владельцев собственности присоединяются к переполненному списку дел для законодателей Техаса на этой сессии — который включает в себя перераспределение, рассмотрение вопроса о том, могут ли вакцины COVID-19 быть обязательными, и выяснение того, как потратить 16 миллиардов долларов в федеральных стимулирующих долларах, чтобы помочь штату прийти в норму от пандемии COVID-19.

Также в списке: ограничения на то, в какие спортивные команды могут вступать трансгендерные студенты-спортсмены, еще один приоритет Патрика. Патрик призвал Abbott заставить законодателей заняться этим вопросом на специальном заседании после того, как он потерпел неудачу на очередном заседании.

«Патрик действует как политический идентификатор Эбботта, рефлексивная политическая часть мозга губернатора, движимая низкими инстинктами политического выживания», — сказал Брэндон Роттингхаус, профессор политологии из Хьюстонского университета. «Когда Эбботт беспокоится о базе, он слушает Патрика».

«Когда Эбботт беспокоится о базе, он слушает Патрика».

Но, в отличие от некоторых проблем с красным мясом, которыми дорожат социальные консерваторы, снижение налогов на недвижимость имеет широкую привлекательность, считают политические аналитики.

«Я думаю, что они отвечают на серьезные и серьезные опасения, которые испытывают средние налогоплательщики», — сказал Мэтт Маковяк, председатель Республиканской партии округа Трэвис. «И я думаю, что было бы трудно провести очередную сессию и три специальные сессии, не получив значимого решения по налогам на недвижимость.”

Основным средством освобождения от уплаты налога на имущество на этой сессии является законопроект № 1 Сената, автором которого является Бетанкур, старший лейтенант Патрика по налогам на имущество.

Согласно законопроекту, штат будет использовать 2 миллиарда долларов из государственных фондов, чтобы заменить финансирование государственного образования, которое в противном случае собиралось бы за счет налога на школьную собственность, составляющего основную часть налогового счета домовладельца. Школьным округам придется снизить налоговые ставки в 2022–23 учебном году.

Школьным округам придется снизить налоговые ставки в 2022–23 учебном году.

Для домовладельца, чья собственность стоит 300 000 долларов (средняя стоимость дома в Техасе), что, по данным офиса Бетанкур, дает временные налоговые льготы в 200 долларов в следующем году, хотя ставки налога на имущество школьного округа могут варьироваться.

«Это фантастический законопроект для налогоплательщиков всех типов, независимо от того, где они работают, где спят … он поможет всем», — сказал Беттанкур в зале заседаний Сената в среду.

Если экономика Техаса достаточно вырастет к июню, общий доход штата, используемый для компенсации налогов на собственность, может вырасти до 4 миллиардов долларов. В этом случае средний домовладелец получит экономию на налогах не менее 300 долларов.

Но даже некоторые республиканцы в Сенате, проголосовавшие за законопроект, выразили озабоченность.Сенатор штата Чарльз Перри, Р-Лаббок, заявил во время слушаний сенатского комитета по финансам во вторник во время слушаний в сенатском финансовом комитете, сказал сенатор штата Чарльз Перри, что доверие потребителей к экономике повысило доходы штата и помогло вложить дополнительные 8 миллиардов долларов — но кто знает, как долго это продлится?

«Я серьезно обеспокоен тем, что мы тратим деньги, которых у нас нет, — сказал Перри.

Другие беспокоились, что налоговых льгот было недостаточно. Владельцы собственности в Техасе платят одни из самых высоких налоговых ставок в стране — побочный продукт зависимости государственных школ от налогов на собственность для финансирования и отсутствия подоходного налога штата.

Предоставить налоговые льготы домовладельцам на один год только для того, чтобы налоги снова поднялись на следующий год, — это трудная задача, — сказал сенатор штата Роберт Николс из Р-Джексонвилля.

«Я думаю, что мы все поддерживаем снижение налогов … но я должен вернуться и просто сказать людям:« ну, это временно, возможно, может быть, мы действительно не знаем, нам придется подождать и Понимаете, «Я не люблю выступать с такими речами», — сказал Николс. «Я бы предпочел постоянное решение».

Законодатели Техаса снизили ставки налога на имущество школ за последние два года.Законопроект House Bill 3, знаковый законопроект о финансировании школ на сумму 11,6 млрд долларов, включает снижение налогов на 5,1 млрд долларов сверх 6,5 млрд долларов новых расходов. Законопроект ограничил налоговые ставки школьных округов — ограничения, которые станут более строгими согласно SB 1.

Законопроект ограничил налоговые ставки школьных округов — ограничения, которые станут более строгими согласно SB 1.

«У нас нет никакого плана по замене этих доходов от налога на имущество», — сказала Чандра Кринг Вильянуэва, директор программы левого толка Every Texan, бывшего Центра приоритетов государственной политики. «Таким образом, каждый год государство должно брать на себя все больший и больший процент финансирования школ.Но ни один из этих долларов не приносит пользы классу ».

Bettencourt отклонил эти опасения.

«Конечно, по любым измерениям, такое резкое увеличение финансирования системы государственных школ не оставляет мне никакого представления о том, как люди недофинансируются на данный момент», — сказал Беттанкур.

Раскрытие информации: Центр приоритетов государственной политики, каждый техасец и университет Хьюстона оказывали финансовую поддержку The Texas Tribune, некоммерческой, непартийной новостной организации, которая частично финансируется за счет пожертвований членов, фондов и корпоративных спонсоров. Финансовые спонсоры не играют никакой роли в журналистике Tribune. Здесь вы найдете их полный список.

Финансовые спонсоры не играют никакой роли в журналистике Tribune. Здесь вы найдете их полный список.

Если вы цените подобные репортажи, вам необходимо быть на полностью виртуальном фестивале Texas Tribune 2021 года, который проходит с настоящего момента до 25 сентября. Присоединяйтесь к таким известным политическим деятелям, общественным деятелям и СМИ, которые расскажут, что ждет Техас и не только в будущем. Изучите прямые трансляции и программы по запросу, включая десятки бесплатных мероприятий, на сайте tribfest.org.

Влияние предлагаемых налоговых изменений на владение недвижимостью

По ходу предвыборной кампании президент Байден внес ряд предложений по изменению Налогового кодекса IRS («Кодекс»), многие из которых, если они будут приняты, окажут значительное влияние на инвестирование в недвижимость.За первые 100 дней его пребывания в должности эти изменения воплотились в конкретные законодательные предложения в рамках Американского плана занятости и Американского семейного плана. Американский план создания рабочих мест направлен на восстановление физической и социальной инфраструктуры страны и будет частично оплачен за счет повышения ставок корпоративного налога. Американский план семьи касается образования, питания, а также прямых выплат и снижения налогов семьям с детьми. Эта инициатива будет частично профинансирована за счет множества изменений в индивидуальных налогах.

Американский план создания рабочих мест направлен на восстановление физической и социальной инфраструктуры страны и будет частично оплачен за счет повышения ставок корпоративного налога. Американский план семьи касается образования, питания, а также прямых выплат и снижения налогов семьям с детьми. Эта инициатива будет частично профинансирована за счет множества изменений в индивидуальных налогах.

Вполне вероятно, что эти предложения будут обсуждаться в Конгрессе, и фактический закон будет отличаться от планов Белого дома. Тем не менее, если изменения Кодекса будут приняты, они значительно изменят экономику государственного и частного инвестирования в недвижимость. Соответственно, владельцы-операторы недвижимости должны понимать эти предложения в ходе законодательного процесса и понимать, как они повлияют на потоки капитала, оценку недвижимости и налоговые стратегии.

Как уже упоминалось, налоговая часть Американского плана занятости в первую очередь связана с увеличением корпоративных налогов. Поскольку большая часть недвижимости принадлежит семейным предприятиям или транзитным организациям, ставка корпоративного налога не повлияет на инвесторов, владеющих недвижимостью через эти некорпоративные организации. Однако предложения Американского семейного плана касаются индивидуального налогообложения; многие из этих изменений взаимосвязаны и вместе могут привести к существенно более высоким налогам, более низкой доходности после уплаты налогов, сокращению пенсионных сбережений и меньшему сохранению капитала для наследников. Ниже приводится краткое изложение наиболее эффективных предложений.

Поскольку большая часть недвижимости принадлежит семейным предприятиям или транзитным организациям, ставка корпоративного налога не повлияет на инвесторов, владеющих недвижимостью через эти некорпоративные организации. Однако предложения Американского семейного плана касаются индивидуального налогообложения; многие из этих изменений взаимосвязаны и вместе могут привести к существенно более высоким налогам, более низкой доходности после уплаты налогов, сокращению пенсионных сбережений и меньшему сохранению капитала для наследников. Ниже приводится краткое изложение наиболее эффективных предложений.

ПРЕДЛАГАЕМЫЕ ИЗМЕНЕНИЯ НАЛОГОВОГО КОДА

Прирост капитала

Американский семейный план обеспечит паритет между заработанным доходом и доходом от инвестиций, включая дивиденды и прирост капитала, для домохозяйств с доходом более 1 миллиона долларов. Кроме того, максимальная ставка налога на прибыль для тех, кто получает доход, будет повышена с 37% до 39,6%. Таким образом, предложение удвоит ставку долгосрочного прироста капитала с нынешних 20% до почти 40%, не включая существующий налог на чистый инвестиционный доход в размере 3. 8% и любые государственные налоги к уплате. В соответствии с действующим законодательством налоги на прирост капитала взимаются при продаже, и реализация доходов от этой продажи может финансировать налоговый счет. Для еще живых налогоплательщиков это правило сохраняется. Тем не менее, Семейный план также предусматривает, что в случае смерти владельца актива дата его смерти считается датой продажи, и налоги на любую нереализованную прибыль подлежат уплате в это время (см. Также налоги на наследство ниже). Это означает, что налоги будут уплачиваться оставшимся в живых супругом или детьми без выручки от продажи и могут вызвать продажу собственности.Более того, если актив находился в собственности семьи в течение многих лет, налоговая база, вероятно, была бы очень низкой по сравнению с текущей рыночной стоимостью собственности, а это означает, что даже если бы недвижимость была продана, большая часть чистой выручки была бы получена и облагалась налогом. , оставляя мало средств для семьи. Для собственности с кредитным плечом существует множество сценариев, когда налоги будут выше, чем выручка от продажи собственности, а это означает, что семье придется финансировать налоги за счет дополнительных продаж, что может создать эффект домино, который истощает активы умершего.

8% и любые государственные налоги к уплате. В соответствии с действующим законодательством налоги на прирост капитала взимаются при продаже, и реализация доходов от этой продажи может финансировать налоговый счет. Для еще живых налогоплательщиков это правило сохраняется. Тем не менее, Семейный план также предусматривает, что в случае смерти владельца актива дата его смерти считается датой продажи, и налоги на любую нереализованную прибыль подлежат уплате в это время (см. Также налоги на наследство ниже). Это означает, что налоги будут уплачиваться оставшимся в живых супругом или детьми без выручки от продажи и могут вызвать продажу собственности.Более того, если актив находился в собственности семьи в течение многих лет, налоговая база, вероятно, была бы очень низкой по сравнению с текущей рыночной стоимостью собственности, а это означает, что даже если бы недвижимость была продана, большая часть чистой выручки была бы получена и облагалась налогом. , оставляя мало средств для семьи. Для собственности с кредитным плечом существует множество сценариев, когда налоги будут выше, чем выручка от продажи собственности, а это означает, что семье придется финансировать налоги за счет дополнительных продаж, что может создать эффект домино, который истощает активы умершего.

Процентная ставка

Многие инвестиционные инструменты в сфере недвижимости спонсируются генеральным партнером или управляющим членом, в зависимости от юридической формы юридического лица, которое имеет право на долю прибыли, связанной с инвестициями, исходя из определенных препятствий для производительности. Эту долю прибыли часто называют вкладом спонсора или «продвижением». В настоящее время рекламные акции в партнерстве с недвижимостью обычно облагаются налогом по ставке налога на прирост капитала. Предложение будет рассматривать продвижение интересов как обычный доход без учета предложенного изменения ставки прироста капитала, о которой говорилось выше.В результате спонсоры получат меньшую чистую прибыль, что, возможно, уменьшит их стимул к накоплению капитала для инвестирования в улучшение недвижимости.

Чистый инвестиционный доход

Американский семейный план также закроет лазейки при выплате 3,8% чистого инвестиционного дохода (NII) / дополнительного налога на медицинское обслуживание. Исключение для «специалистов по недвижимости», как определено в Кодексе, из NII в отношении их доли дохода от аренды или прироста капитала от продажи собственности, в которой они материально участвуют, будет отменено.

Исключение для «специалистов по недвижимости», как определено в Кодексе, из NII в отношении их доли дохода от аренды или прироста капитала от продажи собственности, в которой они материально участвуют, будет отменено.

Подобные обмены

Правила обмена подобного рода кодифицированы в IRC Sec. 1031 Кодекса разрешает отсрочку получения дохода от прироста капитала при продаже имущества, пока вырученные средства используются для покупки другого имущества по такой же или большей стоимости. Новое имущество должно быть идентифицировано в течение 45 дней с момента продажи и приобретено в течение 180 дней. Конечно, в этих правилах есть много сложностей (см. Основы 1031-х годов). Хотя подобные обмены впервые были включены в Кодекс в 1921 году, в последние десять лет некоторые члены Конгресса выступали за отмену IRC Sec.1031. Фактически, как часть Закона о сокращении налогов и занятости от 2017 года («Закон о налогах 2017 года»), аналогичные обмены действительно были отменены для всех классов активов, кроме инвестиционной недвижимости. Американский план семьи частично отменяет оставшуюся часть IRC Sec. 1031, ограничивая размер отсрочки получения прибыли до 500000 долларов. То есть, если прирост капитала от продажи собственности превышает 500 000 долларов, избыточная прибыль в настоящее время подлежит налогообложению по новой более высокой ставке индивидуального подоходного налога.

Американский план семьи частично отменяет оставшуюся часть IRC Sec. 1031, ограничивая размер отсрочки получения прибыли до 500000 долларов. То есть, если прирост капитала от продажи собственности превышает 500 000 долларов, избыточная прибыль в настоящее время подлежит налогообложению по новой более высокой ставке индивидуального подоходного налога.

Сочетание повышенных ставок налога на прирост капитала и частичной отмены аналогичных правил обмена приведет к уменьшению капитала, доступного для будущих инвестиций в недвижимость.Пример: инвестор в недвижимость покупает небольшой многоквартирный дом за 3 миллиона долларов и продает недвижимость через десять лет за 7 миллионов долларов. Для простоты предположим, что налоговая база инвестора была уменьшена за счет амортизации и распределения до 2 миллионов долларов на момент продажи. Тогда прибыль от продажи составит 5 миллионов долларов. В настоящее время инвестор может уплатить налог на прибыль в размере 1 миллиона долларов (20% от 5 миллионов долларов) и использовать чистую выручку в размере 6 миллионов долларов для других инвестиций. Или инвестор мог бы направить всю выручку от продаж в размере 7 миллионов долларов в аналогичный обмен (покупка другого актива недвижимости), и уплата налога на прибыль была бы отложена до тех пор, пока инвестор не продаст заменяющую собственность.Согласно текущему предложению, налог на прибыль составит 2,2 миллиона долларов (43,4% от 5 миллионов долларов), или инвестор может отложить получение прибыли в размере 500 000 долларов посредством аналогичного обмена. В этом случае инвестор вложит 500 000 долларов в новую сделку, заплатит федеральный налог на прибыль в размере почти 2 миллионов долларов и заберет домой оставшиеся 4,5 миллиона долларов. (См. Также Подобный обмен сохраняет капитал для развития и улучшения собственности.)

Или инвестор мог бы направить всю выручку от продаж в размере 7 миллионов долларов в аналогичный обмен (покупка другого актива недвижимости), и уплата налога на прибыль была бы отложена до тех пор, пока инвестор не продаст заменяющую собственность.Согласно текущему предложению, налог на прибыль составит 2,2 миллиона долларов (43,4% от 5 миллионов долларов), или инвестор может отложить получение прибыли в размере 500 000 долларов посредством аналогичного обмена. В этом случае инвестор вложит 500 000 долларов в новую сделку, заплатит федеральный налог на прибыль в размере почти 2 миллионов долларов и заберет домой оставшиеся 4,5 миллиона долларов. (См. Также Подобный обмен сохраняет капитал для развития и улучшения собственности.)

Следует также отметить, что существуют дополнительные возможности для отсрочки налога на прирост капитала, которым будет уделено больше внимания, если будут приняты какие-либо из этих предложенных налоговых изменений в отдельности или их комбинация.Одна из тех, которые приобрели все большую популярность, — это Зона квалифицированных возможностей (QOZ), созданная в Законе о налогах 2017 года. Инвестируя прибыль от продажи недвижимости непосредственно в актив QOZ или в квалифицированный фонд возможностей, налог будет отложен до 2026 года, а налоговая база для инвестиций увеличится до справедливой рыночной стоимости на момент продажи, если инвестиции удерживались в течение десяти лет или дольше. Ни в одном из текущих планов Белого дома нет упоминания QOZ; однако администрация Байдена обсудила добавление требований к отчетности, демонстрирующих экономическое влияние инвестиций на сообщество.

Инвестируя прибыль от продажи недвижимости непосредственно в актив QOZ или в квалифицированный фонд возможностей, налог будет отложен до 2026 года, а налоговая база для инвестиций увеличится до справедливой рыночной стоимости на момент продажи, если инвестиции удерживались в течение десяти лет или дольше. Ни в одном из текущих планов Белого дома нет упоминания QOZ; однако администрация Байдена обсудила добавление требований к отчетности, демонстрирующих экономическое влияние инвестиций на сообщество.

Налоги на недвижимость

Американский семейный план также предлагает серьезные изменения в том, как поместья учитывает прирост капитала. В настоящее время стоимость активов в недвижимости, включая инвестиционную недвижимость, «повышается» до справедливой рыночной стоимости на дату смерти инвестора в недвижимость. Таким образом, наследники не должны платить налог на прирост капитала с прироста стоимости активов умершего наследника. Если будет введен в действие семейный план, это повышение будет отменено для прибыли, превышающей 1 миллион долларов (2 доллара США). 5 миллионов для пар с учетом существующего освобождения для их основного места жительства). Отмена положений о расширении не будет применяться к семейным предприятиям и фермам, где наследники семьи продолжают вести бизнес. Семейные компании, занимающиеся недвижимостью, которые переходят к следующему поколению, могут подпадать под это исключение.

5 миллионов для пар с учетом существующего освобождения для их основного места жительства). Отмена положений о расширении не будет применяться к семейным предприятиям и фермам, где наследники семьи продолжают вести бизнес. Семейные компании, занимающиеся недвижимостью, которые переходят к следующему поколению, могут подпадать под это исключение.

Ссылаясь на вышеизложенное, согласно предложенным изменениям правил прироста капитала, эти приросты будут реализованы и причитаются после смерти инвестора, наследники должны будут немедленно уплатить налоги на прирост стоимости оцененной собственности выше лимита в 1 миллион долларов.Кроме того, у наследников не будет возможности продавать недвижимость и переводить выручку в аналогичный обмен, чтобы отсрочить уплату налога на эту предполагаемую прибыль. Для уплаты налога наследники могут быть вынуждены продать унаследованное имущество в потенциально неблагоприятных рыночных условиях и не могут реализовать полную стоимость девелоперских проектов или переходных инвестиций. Рефинансирование собственности для привлечения дополнительных средств, если таковые имеются, может подвергнуть семью риску ухудшения ситуации в сфере недвижимости. Ни один из этих вариантов не предусматривает постоянного капитала для обслуживания и улучшения активов.

Рефинансирование собственности для привлечения дополнительных средств, если таковые имеются, может подвергнуть семью риску ухудшения ситуации в сфере недвижимости. Ни один из этих вариантов не предусматривает постоянного капитала для обслуживания и улучшения активов.

Кратко сформулированные положения о налоге на наследство в Американском семейном плане являются предварительными и вызывают столько же вопросов, сколько и ответов: будет ли подоходный налог, уплаченный с этой предполагаемой прибыли, вычетом из налога на имущество, подлежащего налогообложению, или же прибыль будет скорректирована с учетом налог на наследство, относящийся к активам; будет ли налог на эту предполагаемую прибыль уплачиваться с активов, переходящих к пережившим супругам; и т.д…. В Конгрессе находится несколько других предложений по изменению правил налогообложения наследства и дарения.Мы продолжим следить за развитием событий в этой сфере. Одно можно сказать наверняка: при любых изменениях в налоговом законодательстве существующее планирование необходимо будет пересмотреть и, возможно, изменить.

Квалифицированное удержание дохода от бизнеса (QBID)

Вычет QBID, также созданный Законом о налогах 2017 г., позволяет налогоплательщикам, не являющимся корпоративными, вычитать до 20% от их квалифицированного коммерческого дохода (QBI) и до 20% дивидендов квалифицированного инвестиционного фонда недвижимости (REIT) и квалифицированных доход публично торгуемого партнерства (PTP), в зависимости от уровня дохода налогоплательщика.Эти правила, которые пытались создать паритет между недавно сниженными ставками корпоративного налога и ставками, выплачиваемыми физическими лицами, инвестирующими в транзитные организации, часто применяются ко многим инвесторам в недвижимость, владеющим недвижимостью через транзитную организацию или структуру REIT. Хотя это было довольно ново, во время его кампании кампания президента Байдена подняла возможность постепенного отказа от вычета QBI. Однако этого изменения не было в Плане американских семей. Не исключено, что размер вычета может измениться, если будут введены новые ставки корпоративного налога.

КОМПЛЕКСНЫЕ НАЛОГОВЫЕ ИЗМЕНЕНИЯ ТРЕБУЮТ ВНИМАТЕЛЬНОГО КОНТРОЛЯ

Ни одно из предложенных изменений не является законом. Они будут обсуждаться в Конгрессе, и неясно, какие и когда будут приняты новые законы. В случае принятия в соответствии с предложением, налоговые изменения окажут глубокое влияние на потоки капитала в сфере недвижимости, а также на сохранение стоимости активов владельцев малого бизнеса, долгосрочных инвесторов в недвижимость и их семей. Соответственно, владельцы недвижимости и частного бизнеса должны внимательно следить за этими событиями и часто консультироваться со своими налоговыми консультантами.

Как план Байдена по налогу на недвижимость может ударить по мелким инвесторам в недвижимость

FatCamera | E + | Getty Images

Вскоре инвесторы в недвижимость могут платить больше налогов за транзакции с высокими доходами.

Президент Джо Байден просит повысить налоги на операции с недвижимостью с прибылью более 500 000 долларов. Налоговый план направлен на помощь в покрытии американского семейного плана стоимостью 1,8 триллиона долларов, который направляет деньги на уход за детьми, оплачиваемые семейные отпуска и образовательные программы.

Налоговый план направлен на помощь в покрытии американского семейного плана стоимостью 1,8 триллиона долларов, который направляет деньги на уход за детьми, оплачиваемые семейные отпуска и образовательные программы.

Однако финансовые эксперты считают, что повышение налогов может также затруднить работу мелких инвесторов.

Стратегия «рубящего препятствия» — так называемый подобный обмен или обмен 1031 — позволяет инвесторам откладывать уплату налогов на недвижимость, переводя прибыль в следующую собственность.

Больше из Personal Finance:

Как предложение Байдена о приросте капитала может ударить по продавцам жилья из среднего класса

Налог на унаследованную недвижимость Байдена может повлиять на большее количество людей, чем только на богатый

Байден не обещает новых налоговых зарплат ниже 400000 долларов. У экспертов есть сомнения

«Вам не нужно стричься за долю дяди Сэма каждый раз, когда вы переходите от одной инвестиции к другой», — сказал Майкл Репак, вице-президент и старший специалист по планированию недвижимости в Janney Montgomery Scott в Филадельфии.

В настоящее время инвесторы могут использовать 1031 биржу для покупки и продажи недвижимости с отсрочкой налогообложения в течение всей жизни. Если инвестор владеет имуществом до смерти, он может передать его наследникам без уплаты налогов.

«Это отличный способ для инвесторов в недвижимость заработать деньги, — сказал Мэтт Берквист, сертифицированный специалист по финансовому планированию и управляющий директор Intrepid Capital Management из Джексонвилля, Флорида.

Объединенный комитет Конгресса по налогообложению подсчитал, что 1031 биржа может сэкономить инвесторам 41 доллар.4 миллиарда налогов с 2020 по 2024 год.

Резкие налоговые льготы

Байден намерен провести 1031 обмен по сделкам с прибылью, превышающей 500 000 долларов.

По словам финансовых экспертов, последствия могут быть далеко идущими, особенно с учетом призыва к увеличению налогов на прирост капитала.

Согласно опросу Национальной ассоциации риэлторов, проведенному в 2020 году, около 12% продаж недвижимости были частью обмена 1031 с 2016 по 2019 год.

Эти инвесторы могут не быть магнатами в сфере недвижимости, которых многие ожидают.

Малый бизнес

Хотя план Байдена нацелен на богатых, предложение может ударить и мелких инвесторов.

Опрос риэлторов показал, что 84% из 1031 биржи принадлежат более мелким инвесторам — индивидуальным предпринимателям (47%) или S-корпорациям (37%).

«Если все это пройдет, будут некоторые непредвиденные последствия», — сказал Берквист.

Малые предприятия, желающие обменять собственность, могут столкнуться с трудными решениями.

«Люди должны быть готовы и открыты для внесения необходимых изменений.”

Мэтт Берквист

управляющий директор Intrepid Capital Management

Например, предположим, что стоматологическая клиника владеет зданием стоимостью 1,2 миллиона долларов, которое она первоначально приобрела за 500 000 долларов. Согласно действующему законодательству, владельцы могут обменять собственность на офисное здание «аналогичного типа» и отложить налоги, добавив прибыль в размере 700 000 долларов США в новое здание, которое они купили.

Новый закон будет взимать налог на прирост капитала с прибыли компании сверх суммы освобождения в 500 000 долларов.

Репак заявил, что новое правило может затруднить обмен на недвижимость с меньшими затратами на обслуживание при выходе на пенсию.

Предлагаемые изменения могут коснуться и малых предприятий, сдающих недвижимость в аренду.

Шестьдесят восемь процентов опрошенных риелторами ожидают повышения арендной платы в случае отмены 1031 обмена.

Репак сказал, что арендодатели могут попытаться возместить убытки или дополнительные налоги, взимая большую арендную плату.

«Арендаторам, вероятно, легче всего попробовать навязать это», — сказал он.

Начать планирование

Хотя детали все еще неясны, Репак сказал, что некоторые инвесторы начинают готовиться к изменениям. Он сказал, что будет благоразумно начать разговор с вашим поверенным по имущественному планированию и бухгалтером.

Однако пострадавшие не должны принимать импульсивное решение.

«На досье есть все, что может измениться для людей», — сказал Берквист. «Люди должны быть готовы и открыты для внесения изменений по мере необходимости».

Предложение 19 внесет большие изменения в закон о налоге на имущество начиная с февраля.16

Грядут большие изменения для людей, унаследовавших собственность от родителей, бабушек и дедушек. Все благодаря Предложению 19, одобренному избирателями Калифорнии в ноябре прошлого года.

Если вы планируете оставить свой дом или бизнес своим детям или внукам, 16 февраля — важная дата, о которой следует помнить. Именно тогда вступают в силу некоторые положения Предложения 19.

Предложение 19 внесет большие изменения в закон о налоге на имущество начиная с февраля.16

Послушайте рассказ Джона Кэрролла.

«Мы увидим сокращение пособия на перевод от родителя к ребенку, — сказал Джордан Маркс, защитник налогоплательщиков в офисе асессора округа Сан-Диего. — Таким образом, после этого вы не можете дать своим детям ни секунды. собственность или коммерческое имущество, являющееся частью этого семейного богатства, но вы сможете передать им свое основное место жительства с лимитом на миллион рыночной стоимости выше той, которую вы платите в настоящее время.

— Таким образом, после этого вы не можете дать своим детям ни секунды. собственность или коммерческое имущество, являющееся частью этого семейного богатства, но вы сможете передать им свое основное место жительства с лимитом на миллион рыночной стоимости выше той, которую вы платите в настоящее время.

Дети или внуки, унаследовавшие дом и использующие его в качестве основного места жительства, могут сохранить текущую налоговую ставку, установленную Постановлением 13 1978 г. владели своими домами долгое время по сравнению с теми, кто купил их в последние годы.

Если эти дети или внуки не живут в унаследованном доме, они начнут платить текущую оценочную стоимость, которая может быть на тысячи долларов больше.

СВЯЗАННЫЙ: Избиратели Калифорнии предоставляют налоговые льготы на имущество и преобразуют

Видео: Рассмотрение изменений закона о налоге на имущество в соответствии с предложением 19

Второе положение законопроекта вступает в силу 1 апреля.

«1 апреля пожилые люди получат возможность передать свое новое имущество», — сказал Маркс. «Таким образом, они продают свой основной дом и могут получить второй. один, и теперь они могут сделать это три раза, а не один раз, разрешенный законом.

Еще одно положение было сильно продвинуто в Pro-Prop. 19 объявлений: жертвы лесных пожаров или стихийных бедствий могут один раз перенести свою текущую ставку.

Эти объявления также рекламировали финансовую выгоду для школ и местных органов власти и учредили фонд предотвращения лесных пожаров, который может получить до 99 миллионов долларов в первый год и до 6 миллиардов долларов в течение следующих 12 лет.

В законе есть и другие положения, и все это может сбивать с толку. Просто спросите членов Государственного совета по уравнениям.

«Нам было много избирателей, которые звонили, чтобы выразить свое недовольство новым законом», — сказал Гэри Гартнер, который работает с Калифорнийским советом по уравнениям.

Gartner сообщила, что совет директоров пытается разрешить неясности в законе с оценщиками штата и законодательными органами в Сакраменто. С этой целью завтра в полдень правление организует виртуальную ратушу.

«Просто дать людям возможность лучше понять сложность этого закона, что действительно сложно», — сказал Gartner.

Для участия необходимо предварительно зарегистрироваться по этой ссылке.

Кроме того, дополнительную информацию можно найти на веб-сайте Совета по уравнению.

И Gartner, и Marks также рекомендуют вам поговорить со своим налоговым специалистом до 16 февраля.

Закон о налоге на имущество | Justia

Налоги на имущество — это форма налогообложения недвижимого имущества, такого как земля, в отличие от личного имущества, такого как товары (которые часто облагаются налогом с продаж или налогом на дарение).В отличие от многих других форм налогов, налоги на имущество в основном регулируются на муниципальном или местном уровне, а не на уровне федерального правительства. Это связано с тем, что налогообложение собственности является основным источником доходов муниципалитетов и традиционно используется для финансирования всех видов местных услуг, включая школы, дороги, пожарные и полицейские управления, очистку воды, вывоз мусора, публичные библиотеки и все другие услуги, которые органы местного самоуправления предоставляют. Без налогов на недвижимость многие муниципалитеты потеряли бы один из основных источников дохода.

Это связано с тем, что налогообложение собственности является основным источником доходов муниципалитетов и традиционно используется для финансирования всех видов местных услуг, включая школы, дороги, пожарные и полицейские управления, очистку воды, вывоз мусора, публичные библиотеки и все другие услуги, которые органы местного самоуправления предоставляют. Без налогов на недвижимость многие муниципалитеты потеряли бы один из основных источников дохода.

Расчет налога на имущество

Поскольку налоги на недвижимость взимаются на уровне местных органов власти, они сильно различаются. Нельзя предполагать, что просто потому, что они владеют частью собственности, подобной собственности в другом штате или подобной собственности, принадлежащей другу, их налоги будут такими же. Вместо этого налоги различаются в зависимости от ставок, установленных разными правительствами, а также в зависимости от того, как налог на недвижимость рассчитывается в муниципалитете, в котором вы проживаете.

Налоги на недвижимость обычно рассчитываются как адвалорные налоги.Это означает, что они управляются пропорционально стоимости земли и здания, облагаемых налогом. Это отличается от других налогов, размер которых может быть фиксированным. Поскольку налоги на недвижимость привязаны к стоимости облагаемой налогом недвижимости, для их установления требуется больше усилий, чем для установления других налогов. Как правило, для определения налогов на недвижимость необходимо послать оценщика для оценки стоимости вашей земли и любых построенных на ней построек, таких как дом. Это может происходить ежегодно или реже, например, каждые пять лет, потому что дома и земля могут меняться в цене по мере улучшения или изменения привлекательности соседей.

Владельцы недвижимости нередко бывают шокированы или удивлены оценкой своей земли и дома, а владельцы недвижимости иногда могут чувствовать, что их оценка привела к завышению налоговых ставок. По этой причине большинство муниципалитетов предоставляют владельцам собственности возможность обжаловать их оценку собственности и предоставить доказательства того, почему их собственность могла быть переоценена или недооценена. Если вы считаете, что ваша оценка или счет по налогу на имущество неточны, это может быть хорошим началом.

Если вы считаете, что ваша оценка или счет по налогу на имущество неточны, это может быть хорошим началом.

Налог на имущество на основании права собственности, без использования

Одним из важных принципов администрирования налога на имущество является то, что оно основано на владении, а не на использовании. Это означает, что лицо, владеющее землей, получит счет по налогу на имущество независимо от того, активно ли оно использует землю или нет. Таким образом, если у вас есть сотня акров пустой земли, которую вы редко посещаете, вы все равно должны платить налог на недвижимость с такой земли, даже если вы можете получить от нее небольшую ценность. И наоборот, арендатор, который довольно часто пользуется землей и недвижимостью, не обязан платить налоги на недвижимость, поскольку эти налоги взимаются только с собственника.

Закон о сокращении налогов и трудоустройстве

Удержание из установленного дохода от бизнеса

Поскольку новый законопроект о налогах значительно снижает ставку налога для корпораций (с 35% по предыдущему закону до 21%), многие члены Конгресса полагали, что доход от бизнеса, полученный индивидуальными предпринимателями, такими как независимые подрядчики, а также в обход — через предприятия, такие как товарищества, компании с ограниченной ответственностью (LLC) и S-корпорации, также должны получить снижение налоговой ставки. В дополнение к более низким предельным ставкам налога, окончательный законопроект предусматривает значительный авансовый вычет (выше линии [1] ) в размере 20% от дохода от предпринимательской деятельности, полученного многими из этих предприятий, , но с определенными условиями.

В дополнение к более низким предельным ставкам налога, окончательный законопроект предусматривает значительный авансовый вычет (выше линии [1] ) в размере 20% от дохода от предпринимательской деятельности, полученного многими из этих предприятий, , но с определенными условиями.

В частности, закон ограничивает вычет в 20% предприятий, оказывающих неперсональные услуги. По сути, бизнес по предоставлению личных услуг — это бизнес, связанный с предоставлением услуг в следующих областях:

- Здравоохранение, право, консалтинг, легкая атлетика, финансовые услуги, брокерские услуги (не с недвижимостью) и «Любой бизнес, в котором основным активом бизнеса является репутация или навыки одного или нескольких его сотрудников или владельцев.”

С включением «брокерских услуг» сначала показалось, что большинство агентов по недвижимости и брокеров будут рассматриваться в сфере личных услуг и, таким образом, обычно не имеют права на вычет в размере 20%.

Тем не менее, NAR смогла внести существенное исключение в окончательный законопроект, который позволяет многим профессионалам в сфере недвижимости воспользоваться вычетом.

- Это исключение предусматривает, что если владелец бизнеса имеет налогооблагаемый доход менее 157 500 долларов США (для налогоплательщиков единого налога) или 315 000 долларов США (для пар, подающих совместно), то ограничение личных услуг не применяется.

- При превышении этого уровня дохода 20% вычета постепенно отменяются в диапазоне доходов 50 000 долларов для одиноких и в диапазоне доходов 100 000 долларов для пар [2] .