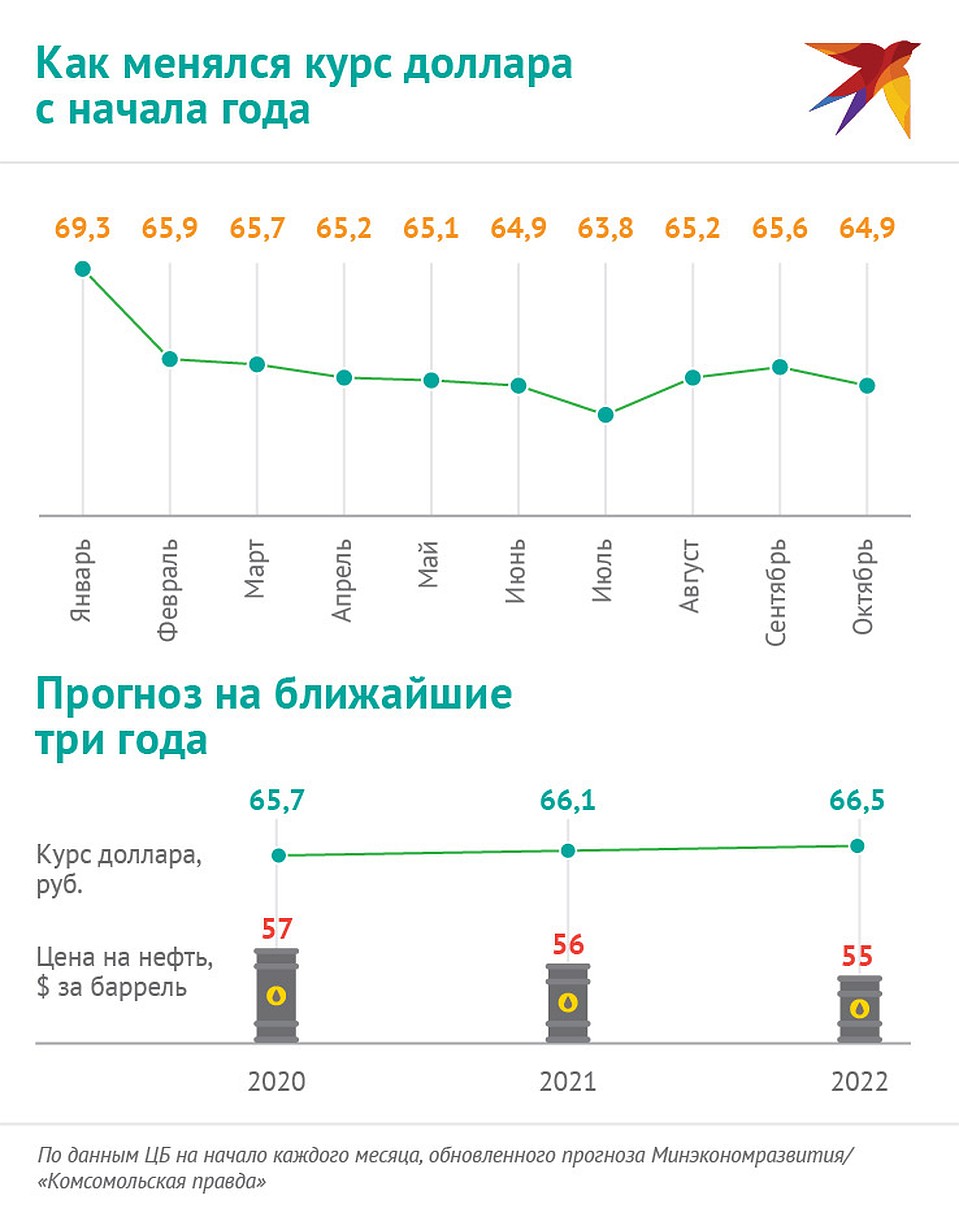

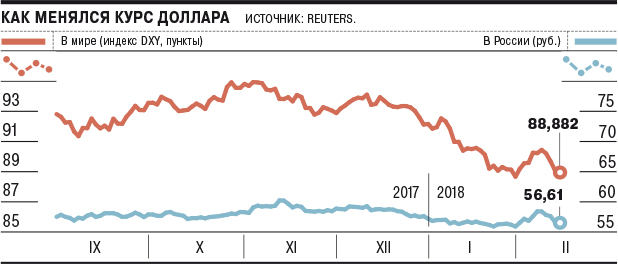

Российская агрессия и зима изменят курс доллара

Слушать

Остановить

По словам аналитика, для иностранных инвесторов Украина продолжает нести значительные риски на фоне возможного военного конфликта с РФ.

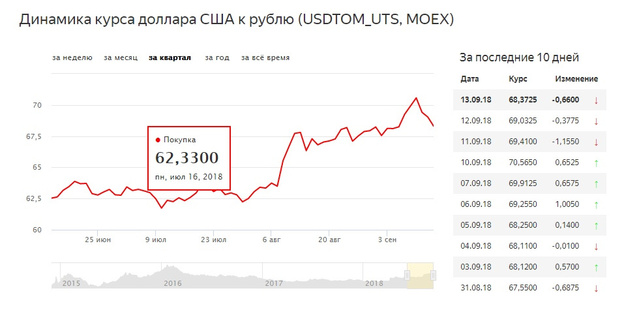

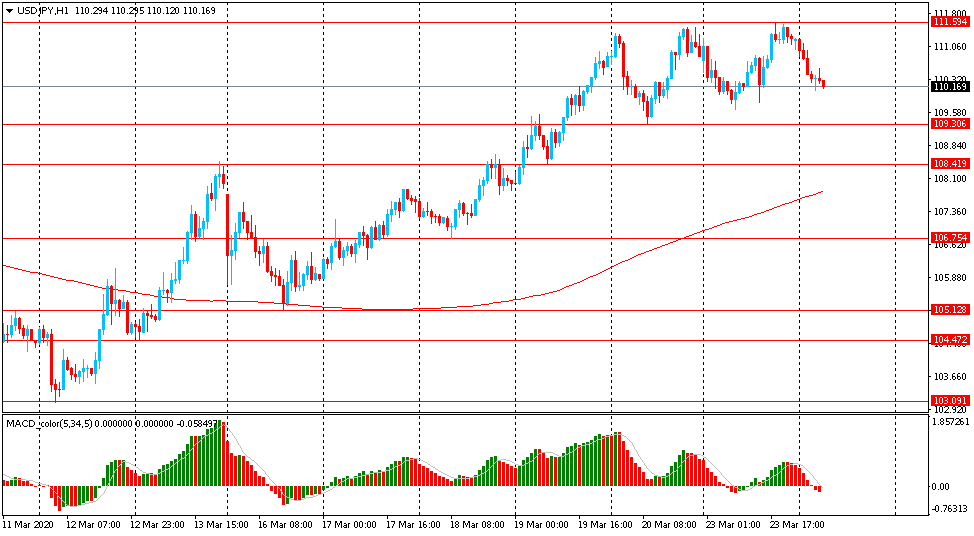

Курс гривни на открытии рынка в пятницу, 17 декабря, откатился к отметке 27,23 грн/долл / фото УНИАН Владимир Гонтар

В ближайшее время курс гривни будет колебаться в диапазоне 27,2-27,3 грн/долл., при этом возможно его ослабление в случае появления на рынке энергоимпортеров.

Об этом рассказал руководитель отдела аналитики ГК Forex Club Андрей Шевчишин в комментарии, переданном УНИАН.

Читайте такжеК концу недели в обменниках начал меняться курс доллара

По его словам, курс гривни на открытии рынка в пятницу, 17 декабря, откатился к отметке 27,23 грн/долл. Настроения на рынке преимущественно девальвационные. Каждое укрепление гривни используется для покупки американского доллара, но без участия крупных покупателей курс входит в узкий диапазон колебаний.

«Нерезиденты нарастили свой портфель гривневых ОВГЗ на текущей неделе на 1,4 млрд грн, но при этом продали почти половину всех долларовых ОВГЗ – на 638 млн долл. В целом, для иностранных инвесторов Украина продолжает нести значительные риски на фоне возможного военного конфликта с РФ, не говоря уже о других экономических аспектах», — сказал аналитик.

Он отметил, что энергетический вопрос также остается на повестке дня. Из-за ухудшения погодных условий и похолодания запасы газа и угля продолжат стремительно снижаться, что требует активизации импортеров.

«Вероятно, в ближайшее время гривна продолжит колебаться в диапазоне 27,2-27,3 гривень за доллар. При появлении на рынке энергоимпортеров, курс может двинуться к локальному осеннему максимуму – 27,4 гривень за доллар. Следим за действиями НБУ, который своим выходом с продажей валюты может ограничить движение курса», — резюмировал Шевчишин.

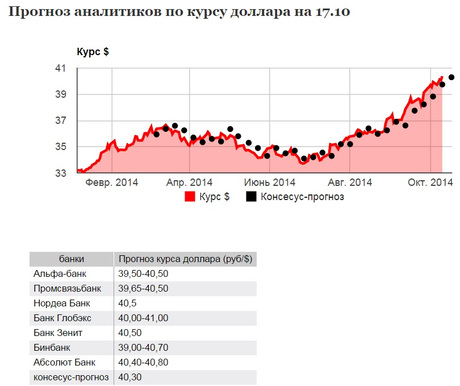

Курс на 17 декабря:

Национальный банк Украины на пятницу, 17 декабря, установил официальный курс гривни к доллару на уровне 27,19 грн/долл. , то есть гривня укрепилась на 1 копейку по сравнению с предыдущим показателем.

, то есть гривня укрепилась на 1 копейку по сравнению с предыдущим показателем.

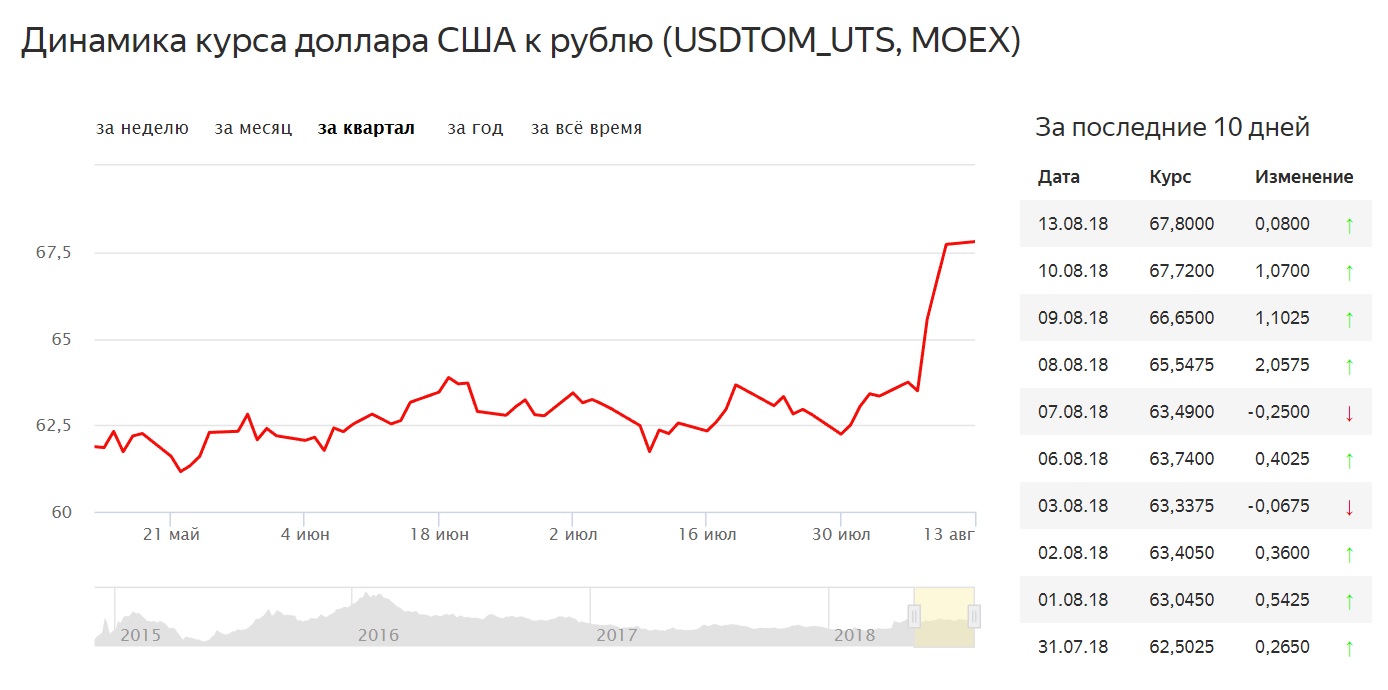

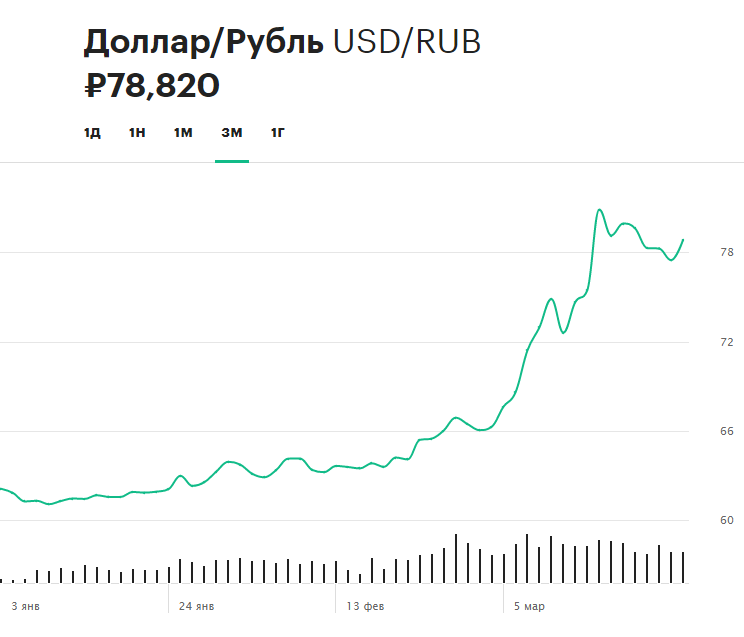

Новости банка — Курс доллара снова выше ₽64. Что ждет валюту на этой неделе?, новости 2020 года

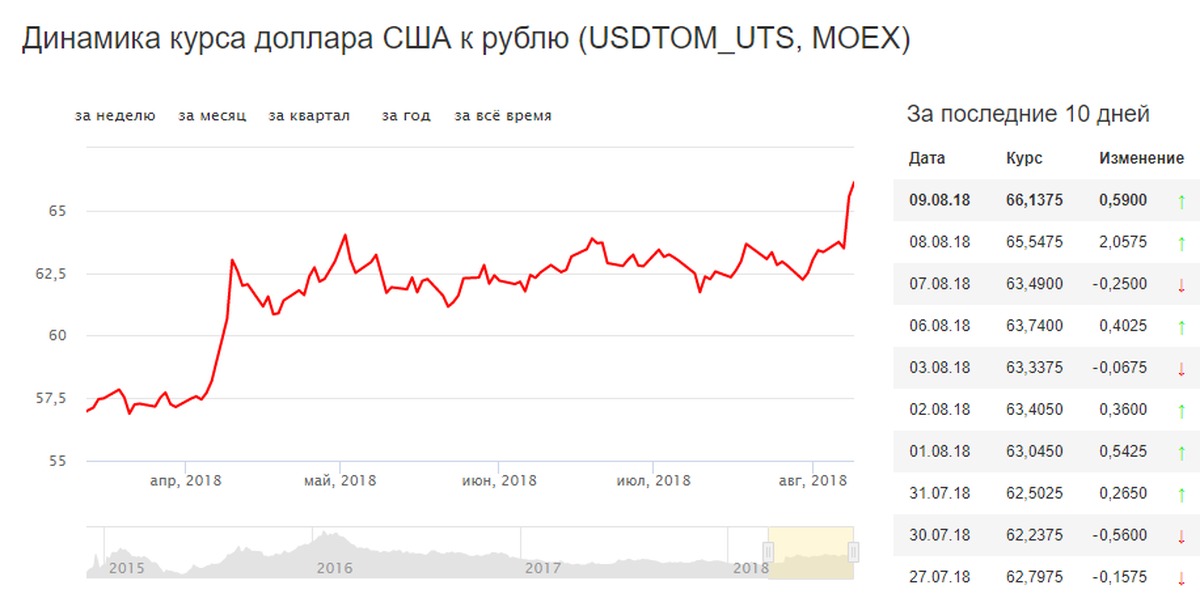

Доллар и евро вернулись к уровням начала декабря 2019 года. Рубль не смог устоять перед падением цены нефти Brent к минимуму за 13 месяцев. Эксперты рассказали, что будет с курсами валют в ближайшие дни

Курс доллара начал неделю выше ₽64, а курс евро — выше отметки ₽70. Российская валюта не смогла отыграть потери пятницы на фоне падения нефти Brent к минимуму за 13 месяцев — уровня $53,63 за баррель. На прошлой неделе после заседания Банка России рубль показал худший результат среди валют развивающихся стран, несмотря на мягкую риторику регулятора, рассказали аналитики Росбанка. В пятницу, 7 декабря, ЦБ продолжил смягчение монетарной политики и понизил ключевую ставку до 6% годовых.

Из-за резкого ухудшения настроений на внешних площадках в пятницу, а также из-за сохраняющейся неопределенности относительно перспектив распространения нового вируса, курс рубля к концу прошлой недели потерял около 1,2% по отношению к доллару. С начала года его потери к доллару составили уже 3,5%.

С начала года его потери к доллару составили уже 3,5%.

Падение нефти не оставило рублю шансов на рост. Что ждет валютный рынок в ближайшее время? Подробнее о том, как сильно может упасть курс рубля из-за нефти и опасности распространения вируса, смотрите на видео:

Как сильно может вырасти курс доллара? Что будет с финансовыми рынками? РБК На вопросы ведущего телеканала РБК Владимира Левченко ответил генеральный директор инвестиционной компании «Иволга Капитал» Андрей Хохрин

Что будет с курсами валют в ближайшие пять дней?

«Баланс на рынке нефти остается крайне неустойчивым, и любое движение котировок сырья в сторону $50 за баррель может открыть дорогу доллару для движения в направлении отметки ₽65», — рассказал начальник отдела банков и денежного рынка «Велес Капитала» Юрий Кравченко.

На этой неделе поддержку рублю может оказать снижение объема ежедневных интервенций ЦБ, рассказал директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко. Покупка валюты ЦБ с учетом отложенных интервенций с 7 февраля по 5 марта составит ₽14,1 млрд ежедневно, что почти на треть меньше нынешнего объема.

Покупка валюты ЦБ с учетом отложенных интервенций с 7 февраля по 5 марта составит ₽14,1 млрд ежедневно, что почти на треть меньше нынешнего объема.

В ближайшие пять дней диапазон для доллара составит ₽62,4-64,2, а курс евро будет меняться в коридоре ₽68,8-70,5, сообщил Максим Тимошенко. Высокая волатильность цен на активы сохранится на торговых площадках до тех пора пока не будет решен вопрос с вакциной от коронавируса, и пока инвесторам не будет известен ущерб, причиненный им, сообщил эксперт банка.

До выплат основных налогов в феврале еще есть около двух недель, поэтому в ближайшее время динамику курса рубля будут определять глобальные новости и настроения на рынках развивающихся стран, отметил и главный экономист Российского фонда прямых инвестиций (РФПИ) Дмитрий Полевой. В среднесрочной перспективе каких-то серьезных угроз для рубля нет, считает эксперт. Кроме того, исторически именно в в феврале-апреле рубль показывал позитивную динамику.

По мнению аналитиков Росбанка, на предстоящей неделе внешние факторы вряд ли позволит курсу доллара выйти из диапазона ₽63,6-64,2. К концу марта эксперты ожидают снижения курса доллара до ₽61,5, а к концу первого полугодия курс американской валюты будет находиться вблизи отметки ₽62,5. Курс евро в первом квартале может упасть до ₽68,3, а к концу июня восстановиться до ₽71,3, прогнозируют в банке.

К концу марта эксперты ожидают снижения курса доллара до ₽61,5, а к концу первого полугодия курс американской валюты будет находиться вблизи отметки ₽62,5. Курс евро в первом квартале может упасть до ₽68,3, а к концу июня восстановиться до ₽71,3, прогнозируют в банке.

Диапазон изменений курса рубля в ближайшие рабочие дни будет очень широким, считает аналитик «Алор Брокер» Алексей Антонов. Диапазон колебаний пока ограничится отметками ₽61,5-65. Опрошенные Refinitiv аналитики валютного рынка прогнозируют снижение курса доллара к уровню ₽63 в ближайший месяц. Курс евро может составить ₽70, прогнозируют эксперты.

Купить и продать доллары и евро можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в промежутке времени, проявляющаяся в виде значительных колебаний цены от направления основной тенденции. Так если цена закрытия изменилась относительно цены открытия на 0,5%, а в течение дня наблюдались рост и падение цен, скажем, на 3-4%, то можно сказать, что волатильность высокая.

Прогноз курса доллара на 2021 год

«Есть фундаментальные причины, которые сегодня играют на усиление гривны. Например, номенклатура нашего экспорта. Это зерно, железная руда, металлы, а цены на эти товары в основном в последние годы выше, поэтому в страну поступает больше валюты от нашего товарного экспорта. С другой стороны, товары импорта (в первую очередь энергоресурсы) на низком уровне в последние годы, поэтому импорт требует меньше валюты, чтобы у них эти продукты покупали. Кроме того, меньше, чем ожидалось, упали поступления от наших заробитчан — несмотря на карантин, они перечислят в этом году всего на 10% меньше в сравнении с рекордным прошлым. Поэтому поток денег гастарбайтеров огромный (в 2020 году будет вновь около $11-12 млрд).

То есть платежный баланс в прекрасном состоянии — он лучше, нежели в прошлом году. Но в этом году мы выплачиваем большие объемы наших долгов, а привлечение меньше, чем ожидалось — МВФ не дает нам следующий транш, Европейский союз задерживает. Но тем не менее в стране достаточно валюты.

Есть еще так называемые «сентиментальные» причины, то есть ожидания. И здесь, к сожалению, Национальный банк играет плохую игру, потому что есть интересанты, которые хотят повышения курса доллара, в частности и президент. Курс легко разогнать, но если он уже начал расти, его трудно остановить.

Желаемый дефицит бюджета на следующий год, желаемая инфляция — это понемногу разваливает финансовую стабильность, которой мы достигли, поэтому у меня есть большой вопрос к руководству страны и Нацбанку: осознают ли они те риски, которые сейчас берут на себя, когда докупают доллар на рынке в тени, когда избытка долларов нет.

Если не печатать лишние гривны для покрытия дефицита бюджета на этот год, в следующем Нацбанк сможет поставить курс, который он захочет — хоть 26 грн, хоть 32 грн за доллар.

чего ждать в 2022-м по коммуналке, ценам, зарплатам и курсу гривны / Экономика / Статьи

Прошедший год был для Украины с экономической точки зрения противоречивым и четко разделяется на две части.

В первую половину года наша экономика пользовалась грандиозным бонусом, который ей подарили «сырьевые ножницы» — когда цены на наш экспорт (руда и зерновые) быстро росли, а цены на импорт (газ и нефтепродукты) оставались на относительно низком уровне. Это обеспечивало приток в страну валюты и поддерживало курс гривны на стабильном уровне.

Но уже с середины лета ситуация начала кардинально меняться. Цены на энергоносители тотально пошли вверх, а цены на руду начали быстро падать.

Цены на энергоносители тотально пошли вверх, а цены на руду начали быстро падать.

Ситуация усугублялась еще и тем, что энергоносители оказались в огромном дефиците и их трудно купить даже по очень высоким ценам.

Этой зимой энергокризис только нарастает, и именно он станет главным фактором, который определит развитие экономической ситуации в начале года. А возможно, и не только в начале.

Дорогие энергоносители уже оказали сильнейший удар по промышленности и заложили основы для разгона цен. А возможностей для маневра по росту платежек для населения фактически не осталось.

Поэтому эксперты прогнозируют сложные времена и для бизнеса, и для людей.

Разбирались, что будет с экономикой, ценами, зарплатами и платежками в 2022 году.

Сценарии для доллара

Среднегодовой курс доллара в бюджете-2022 — 28,8 гривны. Но еще не факт, что именно таким он и будет.

На этот год закладывали практически такую же цифру. Но реальный курс в течение года был ниже. На 28 декабря он составляет 27,26 гривны.

На 28 декабря он составляет 27,26 гривны.

«На курс доллара в последние годы очень слабо влияют успехи или провалы в экономике. Больше — «игры» Нацбанка на повышение или понижение доллара, а также строительство пирамиды ОВГЗ. Как только бумаги становятся привлекательными для нерезидентов, они начинают массово сдавать доллар, предложение валюты растет и курс, соответственно, проседает.

Нацбанк в этом году активно выкупает с рынка лишний доллар и уже довел объем золотовалютных резервов почти до 31 млрд (максимальный показатель ЗВР был в 2011 году — 38 млрд долларов — Ред).

Думаю, такой же расклад будет в 2022 году, если конечно, не случится каких-то форс-мажоров или «Путин не нападет». Думаю, реальный коридор для доллара — 27-28 гривен», — считает глава Экономического дискуссионного клуба Олег Пендзин.

В то же время аналитик Института Growford Виктор Скаршевский говорит, что в следующем году будет больше причин, которые могут спровоцировать девальвацию гривны, чем тех, кто станет играть на ее укрепление.

«Во-первых, будет хуже внешнеэкономическая конъюнктура, чем в 2021 году. Цены на железную руду обвалились, и руды по 220 долларов за тонну уже точно не будет. Начали корректироваться также ценники на металл. Цены на зерно пока держатся. Но уже вряд ли будет такой рекордный урожай, как в этом году. Плюс аграриям он дороже обойдется, так как придется покупать дорогие удобрения, ценники на которые растут под давлением рекордных котировок на газ. То есть общая себестоимость урожая вырастет. В итоге валютная выручка может оказаться ниже, чем в этом году.

Во-вторых, США выключают печатный станок (в рамках политики количественного смягчения на рынок выбросили порядка 4 трлн долларов, что разогнало инфляцию в США до 6,8% — рекордного показателя за последние почти 40 лет — Ред.). И повышать учетную ставку ФРС, скорее всего, будет дважды, а не раз, как ожидалось. Это значит, что американский рынок станет более привлекательным для инвесторов, и они станут уходить с развивающихся стран, в том числе Украины. Быстро из украинских ОВГЗ нерезиденты не выйдут, так как на вторичном рынке трудно продать украинские гособлигации. Но вот новые покупатели могут перестать заходить.

Быстро из украинских ОВГЗ нерезиденты не выйдут, так как на вторичном рынке трудно продать украинские гособлигации. Но вот новые покупатели могут перестать заходить.

В-третьих, международные аналитики снова поднимают тему мирового финансового кризиса. Или как минимум глубокой коррекции. Банкротство китайской Evergrande, вопреки прогнозам, мировую экономику не обвалило. Но это еще один тревожный звоночек, свидетельство того, что «пузыри» на мировом рынке начнут сдуваться. Дело в том, что мировой кризис ведь ожидался еще до пандемии. На волне коронавируса инъекции денежных вливаний, на которые пошли многие страны, проблему притормозили. Но угроза кризиса никуда не делась, просто отодвинулась во времени.

От того, насколько эти тенденции реализуются в следующем году, будет во многом зависеть курс доллара в Украине.

Если существенных потрясений не будет, курс, скорее всего, останется в рамках 28 гривен за доллар.

Но, если мировая экономика начнет рушиться, возможен обвал гривны, так как падаем мы всегда быстрее мирового рынка. Тут уже можем увидеть и 30-35 гривен за доллар», — отмечает Виктор Скаршевский.

Тут уже можем увидеть и 30-35 гривен за доллар», — отмечает Виктор Скаршевский.

С ним согласен и Сергей Сароян, основатель компании Performance Managment.

«Пандемия продолжает оказывать серьезное негативное влияние на экономику. Высокие темпы инфляции наблюдаются не только в Украине, но и по всему миру, например в США рост потребительских цен достиг 6,8% по итогам ноября. Все дело в сильном дефиците товаров, который возник как из-за крайне высоких цен на сырье, так и из-за проблем с цепочками поставок. Карантин нанес серьезный урон как по промышленности, так и по логистике, которые продолжит проявлять себя и в следующем году. Сложности возникли буквально у всех крупных производителей. Например, в Apple были вынуждены сократить производство iPhone 13 на 10 млн, до 80 млн из-за нехватки комплектующих. Понятное дело, любое ухудшение эпидемиологической обстановки будет мешать восстановлению. В 2022 году в ФРС планируют прекратить вливать деньги на рынок через стимулы и мягкую монетарную политику, что должно обернуться укреплением доллара. Уже сейчас гривна стремительно дешевеет, в то время как в следующем году ситуация станет хуже. Ожидаем курс гривны выше отметки в 28,5 за доллар», — отметил эксперт.

Уже сейчас гривна стремительно дешевеет, в то время как в следующем году ситуация станет хуже. Ожидаем курс гривны выше отметки в 28,5 за доллар», — отметил эксперт.

«Сворачивание фискальных и монетарных программ поддержки, прежде всего в США, а также необходимость выплачивать внешние долги будет оказывать давление на курс гривны в следующем году, поэтому ожидается девальвация национальный валюты минимум до 28 гривен в среднем по году», — считает и глава секретариата Совета предпринимателей при Кабмине Андрей Забловский.

Цены берут разгон

«Разумеется, девальвация гривны будет негативно влиять и на инфляцию, которая может достигнуть 9% в 2022 году», — отмечает Сергей Сароян.

По мнению Олега Пендзина, инфляция в следующем году может достигнуть 10-10,5%. «В любом случае, это будут никак не 6%, заложенные в бюджет-2022, а намного больше», — говорит эксперт.

Главное, что разгоняет цены, — дорогие энергоносители. Хоть в последние дни газ на европейских биржах и подешевел, он все равно остается дорогим — больше тысячи долларов за тысячу кубов. В Украине на январь бизнесу предлагают ценник от 56 гривен за куб.

В Украине на январь бизнесу предлагают ценник от 56 гривен за куб.

Что, по словам главы набсовета компании «Молочный альянс» Сергея Вовчука, увеличит расходы их предприятий на газ в 9 раз, по сравнению с прошлым годом (ранее платили 5,5 млн в месяц, а придется отдать 45 млн).

Глава «Укркондпрома» Александр Балдынюк говорит, что, если ранее доля газа в производстве кондитерских изделий составляла 2-4%, то теперь — 12-18%.

Уже сейчас производители говорят о планах переписать ценники. По словам Вовчука, чтобы работать при новых тарифах на газ, придется на 10% повысить цены и на 10% снизить закупочные цены на молоко. Балдынюк говорит, что кондитеры уже повысили цены на 25%, а нужно повышать еще на 10-15%.

Хлебопеки заявили о «буханке хлеба по 40 гривен» уже в январе, то есть грозятся поднять ценники сразу на 30-35%.

И так буквально по всем товарам. «Промышленная инфляция в ноябре (показывает рост сырья и затрат на производство) впервые превысила 60%. Это значит, что со временем высокие затраты производителей начнут закладываться и в розничные ценники», — говорит Пендзин.

То есть, если в этом году производители, в частности пищевики, поясняли рост цен проблемами с урожаем (как, к примеру, сахарозаводчики), то в следующем году подорожание спишут на дорогие энергоносители, в частности газ.

«Но, какими бы высокими ни были цены на энергоносители и аппетиты производителей, повысить цены очень существенно не удастся. Ведь благосостояние украинцев не растет, то есть покупать подорожавшие товары им попросту не за что», — говорит Скаршевский.

Такого же мнения придерживается и Балдынюк. «Чем больше повысят цены украинские производители, тем больше в итоге будет импорта. За последний год доля кондитерского импорта в страну выросла на рекордные 30%», — пояснил он.

То есть основное повышение цен будет в пределах 10%, все, что больше, уже грозит обвалом продаж.

Впрочем, есть еще вариант с более дешевым газом для производителей. В Кабмине уже сообщили, что ведут консультации с производителями по этому вопросу.

Как стало нам известно из своих источников, пока к консультациям привлекли только хлебопеков. Им могут дать газ по льготной цене порядка 16 гривен за куб. Но при этом будут ограничивать торговую наценку. Хотя на социальных сортах хлеба она и так небольшая — всего 3-4%. Но торговые сети могут «приклеивать» свои 20-25%.

Им могут дать газ по льготной цене порядка 16 гривен за куб. Но при этом будут ограничивать торговую наценку. Хотя на социальных сортах хлеба она и так небольшая — всего 3-4%. Но торговые сети могут «приклеивать» свои 20-25%.

То есть за счет регулировки наценки власти попытаются держать ценники на хлеб. Станут они спасать цены на другие товары — пока неясно. Как говорит Балдынюк, их пока на переговоры в Кабмин не приглашали. Ничего не слышали о льготном газе также тепличники и производители молочной продукции.

Что касается цен на другие товары, то все шансы подорожать в следующем году как минимум на 10-16%, имеют автомобили.

Из-за глобального дефицита микрочипов и сбоя логистической цепочки многие модели авто уже в дефиците. Чем пользуются поставщики, задирая ценники.

Кроме того, подорожали другие составляющие производства, в частности алюминий за год прибавил в цене 30%. Поэтому рост цен на новые авто может составить до 15%, — считает Сергей Родлер.

«Перебои производства и поставок возможны и в следующем году. Из-за этого рынок не досчитается определенных комплектаций авто. А так как растут цены на комплектующие и логистику, отпускные цены у производителей машин также становятся выше. Поэтому следует ожидать пропорционального увеличения и розничных цен», — говорит пресс-секретарь корпорации «Укравто» Дмитрий Скляренко.

Из-за этого рынок не досчитается определенных комплектаций авто. А так как растут цены на комплектующие и логистику, отпускные цены у производителей машин также становятся выше. Поэтому следует ожидать пропорционального увеличения и розничных цен», — говорит пресс-секретарь корпорации «Укравто» Дмитрий Скляренко.

Б/у машины дорожают вслед за «новым» рынком — так как новых легковушек не хватает, возник повышенный спрос на подержанную технику — и в мире, и в Украине.

«Подержанные авто могут подорожать до 20%», — отмечает Родлер.

Что касается недвижимости, то основной потенциал роста она выбрала в 2021 году, когда цены подскочили на 20-30%. По следующему году прогнозы разные. Есть мнение, что цены могут вырасти еще на 15-20%.

Глава Ассоциации риэлторов Юрий Пита считает, что ценники повысятся всего на 5-7%.

В то же время специалист по недвижимости сети RE/MAX Михаил Артюхов считает, что цены достигли потолка и возможен откат на исходные позиции — то есть минус 20-30%.

Безработица и бегство заробитчан

«Высокие производственные затраты и низкая покупательская способность держат бизнес в тисках — повысить ценники как того требуют экономические просчеты они не могут — это чревато обвалом продаж. Но и работать на прежних ценниках многим невыгодно. Поэтому следующий год станет рекордным по количеству закрытых предприятий», — считает Олег Пендзин. — Плюс ко всему прочему растет давление государства на бизнес. Запускают скандальный закон 5600, с нового года ФОПов обяжут работать через кассовые аппараты. Это только усилит тенденцию закрытия бизнеса или ухода в тень».

Это значит, что на рынке станет меньше работы и пойдет в рост безработица.

«Если в 2020 году безработица была 8,2%, то в этом уже 9,5%, а в следующем может выйти за пределы 10%. Понятно, что растет, в первую очередь, официальная безработица, бизнес, уходя в тень, уволит в нелегальную занятость и персонал. Но реально на рынке становится меньше работы, особенно на хорошую зарплату. В итоге, вместо полмиллиона новых рабочих мест, которые когда-то обещал премьер-министр Денис Шмыгаль, мы увидели по итогам третьего квартала этого года рекордную миграцию — 600 тысяч человек», — говорит Пендзин.

В итоге, вместо полмиллиона новых рабочих мест, которые когда-то обещал премьер-министр Денис Шмыгаль, мы увидели по итогам третьего квартала этого года рекордную миграцию — 600 тысяч человек», — говорит Пендзин.

По данным Госстата, последний цифры по безработице (по итогам третьего квартала 2021 года) — 9,2%. Это фактически соответствует аналогичному показателю прошлого года (9,3%).

«Но тогда был более жестким карантин. Тот факт, что высокий показатель безработицы сохраняется значит, что восстановления экономики не происходит», — отмечает Виктор Скаршевский.

Эксперты говорят, что бизнес может начать обрезать затраты на «лишних» специалистов, в частности, маркетологов, рекламистов, офисный персонал. Поэтому они рискуют остаться без работы или, как минимум, без прибавки в зарплате.

Что касается дефицитных специальностей (строители, водители, инженеры и другие), то на них спрос по-прежнему высок. А так как украинские работодатели конкурируют за ценных сотрудников не столько между собо, сколько с европейскими, и, в первую очередь, польскими компаниями, то они будут вынуждены повышать зарплаты, чтобы удержать людей.

Рост зарплат будет, как минимум, на уровне инфляции — то есть, 10%. Но самые ценные специалисты получат более существенную прибавку. К примеру, по строительным специальностям ожидается рост зарплат до 20%. Хотя все может изменится, если в стране замедлятся темпы строительства.

«В любом случае тенденции на отечественном рынке труда остаются не самыми оптимистичными, что может еще больше усилить отток заробитчан в Европу», — говорит Пендзин.

Ловушка для экспорта

В текущем году, особенно его первой половине, тенденции на экспортных рынках Украины были вполне благоприятными. Активное восстановление Китая разогнало цены на руду и металл до небес, а высокие котировки на зерно и подсолнечное масло держатся еще с начала эпидемии и только растут.

По данным Государственной таможенной службы, внешнеторговый оборот агропродукции, по итогам 11 месяцев, вырос на 22% — до 31,3 млрд долларов. Торговля едой уже занимает во внешнеторговом обороте страны почти 25%.

Как и ранее, основными товарами сельхозэкспорта являются пшеница, кукуруза, а также подсолнечное масло.

Но растет не только экспорт. Импорт той же агропродукции, по итогам 11 месяцев этого года, также увеличился на 20% — до 6,9 млрд. Основными поставщиками еды к нам являются Польша (10,5%), Германия и Италия (по 6,9%).

Производители многих сегментов отмечают невиданную активизацию импорта. К примеру, по кондитерке, плюс 30% — это рекорд за последние годы. Растут поставки также импортных молокопродуктов, овощей и фруктов. Даже тепличные огурцы мы стали завозить из России.

Главная причина — снижение конкурентоспособности наших производителей.

«Наши предприятия покупают газ по заоблачным ценам, те же европейские имеют долгосрочные контракты и газ по 200-300 долларов. Как могут наши производители удобрений конкурировать на мировых рынках, к примеру, с российскими, если у нас рыночная цена на газ 1,5 тысячи долларов, а в России — 95 долларов за тысячу кубов. Что же касается импорта продукции, то он, из-за повышения цен на украинские товары, будет расти в следующем году практически по всем направлениям, что грозит нам большим минусом торгового баланса и повышенной нагрузкой на курс», — отмечает Пендзин.

Что же касается импорта продукции, то он, из-за повышения цен на украинские товары, будет расти в следующем году практически по всем направлениям, что грозит нам большим минусом торгового баланса и повышенной нагрузкой на курс», — отмечает Пендзин.

Что касается экспорта, то по агросырью он, по словам Пендзина, продолжит расти. Мировые цены также, скорее всего, будут высокими. Но вот заработки на продаже урожая за границу снизятся из-за повышения себестоимости самого урожая.

«Аграриям придется серьезно вложится в удобрения, технику, семена. На это уйдет, как минимум, 75% полученной с продажи зерна выручки», — отмечает эксперт.

По руде, особенно, если реализуются прогнозы по мировому кризису и конкретно — по замедлению экономики Китая, ценники могут упасть до 60-80 долларов за тонну, что сильно уменьшит заработки наших экспортеров, которые в последнее время продавали руду на пике цен, — говорит Виктор Скаршевский.

Газ по 100, электричество по 10?

Цены на энергоносители — без преувеличения, главный фактор, который сейчас влияет на цены, промышленность, и в итоге — экономику страны.

Поэтому от того, что будет с газом и электроэнергией в 2022 году зависит очень многое.

2021 год Украина начинала в более благоприятных условиях. Практически до мая ценники на газ держались еще на более-менее приемлемых уровнях, и только с лета взяли основной разгон, взлетев под конец года к рекордным отметкам — выше 2 тысяч долларов за тысячу кубов.

2022 год будет еще хуже в энергетическом плане. Если зима будет морозной, газовые котировки на спотовых биржах, к которым привязаны украинские тарифы для бизнеса, могут взлететь до 3 тысяч долларов, а это значит газ для промышленности по 100 гривен за куб.

Но и это еще не все. Недавно «Укртрансгаз» направил «Нафтогазу» письмо, в котором говорится о дефиците баланса газа в 1,5 млрд кубов. Простыми словами, газа уже едва хватает чтобы поддерживать нормальное давление в трубе.

На мировых биржах ценники сейчас немного просели. Но дополнительная закупка 1,5 млрд кубов даже по тысяче долларов за тысячу кубов это «лишние» миллиарды затрат для бюджета.

«Газ на европейских биржах хоть и упал, но Украине это мало поможет. Заявили о недостатке газа в 1,5 млрд кубов, для закупки которых необходимо 2 млрд долларов. И эти деньги нужны уже в феврале 2022 года. Но это еще не все. Высокие цены на газ на европейских биржах будут держаться почти весь год. Даже при самом благоприятном раскладе они вряд ли упадут ниже 800 долларов за тысячу кубов. А в первом полугодии, пока не запустят Северный поток-2, могут быть еще выше. Украине надо будет искать деньги и возможности для закупки газа и закачки его в ПХГ. Плюс высокие цены на газ в Европе будут влиять и на биржевые расценки в Украине, это значит, что и для промышленности газ весь год будет стабильно дорогим», — говорит эксперт энергорынка Олег Попенко.

При этом, по всем расчетам, украинская промышленность может более-менее нормально работать при газе хотя бы 500-600 долларов за тысячу кубов. Но таких ценников на бирже в следующем году не будет, и без прямых контрактов с Россией получить их попросту нереально.

Что касается электроэнергии, то бизнес сейчас получает ее по 5-5,5 гривен за киловатт, что на 70-80% больше, чем в прошлом году. И электричество может еще больше подорожать.

Украина продолжает двигаться в сторону объединения с европейской энергосистемой (недавно «Укрэнерго» прошел сертификацию НКРЭ). Это значит, что и ценники у нас будут «ближе к европейским».

Впрочем, пока не факт, что объединения завершится в 2022 году.

Правда, на рынке хватает других факторов, которые могут разогнать ценники на электроэнергию. В частности, дорогой уголь.

Поэтому в 2022 году тарифы для бизнеса будут расти.

«Уже на январь 2022 года появились ценники в 7-7,5 гривен за киловатт, а на лето стоимость электроэнергии для коммерческих потребителей может достигнуть 10 гривен за киловатт», — говорит Попенко.

Таким образом по украинской промышленности в следующем году будет нанесен мощнейший ценовой энергоудар сразу по всем направлениям.

И его могут не пережить многие производства, которые выстояли даже в «лихие 90-е» и во время кризиса после Майдана и начала войны на Донбассе.

Производители молочно продукции, а также кондитеры, уже заявляют о том, что планируют остановить производство из-за высоких цен на газ.

В целом следующий год для украинской промышленности может стать одним из самых тяжелых за всю историю.

Выходом из ситуации могло бы быть переход к закупкам российского газа по прямыми договорам с «Газпромом». Но на это украинские власти не хотят идти по политическим причинам.

А что с платежками?

Коммунальный тарифы для населения — более сложный вопрос, чем ценники для бизнеса.

С одной стороны, Украина в Меморандуме с МВФ подписалась на «рыночные» тарифы для людей. Но при «рынке» в тысячу-две долларов за тысячу кубов газа тариф получится просто неподъемным.

Сложно себе даже представить, как рядовая украинская семья будет оплачивать газ по 50-70 гривен за куб и отопление по 10 тысяч в месяц за скромную двушку.

Олег Пендзин считает, что размах тарифных майданов может быть просто огромным. Поэтому на резкое повышение тарифов — сразу до рыночного уровня — власти вряд ли пойдут.

Но ценники все же будут пересматривать. Недавно глава НАКа Юрий Витренко, комментируя новые годовые газовые контракты для населения сказал, что цены там будут меняться с учетом ситуации на рынке на тот момент.

Действующие договоры с ценой в 7,96 гривен за куб, истекают в апреле. Цены в Европе на тот момент могут быть до тысячи долларов за тысячу кубов.

Но уже сейчас для новых годовых контрактов обсуждается тариф 13-14 гривен за куб. То есть, на 5-6 гривен больше, чем мы платим сейчас.

Схема, по которой НАК даст людям газ по такой цене, компенсации разницы в тарифах из бюджета, — рассказал нам источник на энергорынке.

«Речь может идти о компенсациях НАКу порядка 160 млрд в следующем году. Плюс при такой цене на газ для населения уже вряд ли удастся удержать тарифы на отопление, они вырастут в 1,5-2 раза. Это значит, на субсидии будет претендовать уже на около 3 млрд домохозяйств, а порядка 5,5 млн. Что увеличит потребности в расходах на субсидии до 70 млрд вместо заложенных в бюджете 39 млрд. То есть, на сдерживание роста платежки нужны будут миллиарды, которые пока в бюджете не предусмотрены, и еще непонятно, найдут ли их власти», — говорит Пендзин.

То есть, на сдерживание роста платежки нужны будут миллиарды, которые пока в бюджете не предусмотрены, и еще непонятно, найдут ли их власти», — говорит Пендзин.

По электроэнергии увеличение тарифа для населения — всего лишь вопрос времени. Рост ценников для населения обсуждается уже давно, хотя пока власти на столь непопулярный шаг так и не решились.

И, не исключено, что время «Ч» наступит именно в 2022 году. «Для населения электроэнергия будет по 3-4 гривны за куб», — отмечает Скаршевский.

«Тарифы на электроэнергию для населения вырастут, но не раньше лета, их будут максимально сдерживать, перекладывая затраты энергосектора на бизнес и бюджет. Планируемый тариф для населения будет в тарифной сетке от 1,68 до 3,5 грн в зависимости от групп потребления», — рассказал нам Олег Попенко.

По словам Олега Пендзина, даже околорыночные тарифы на коммуналку для населения способны окончательно добить рейтинги власти и вызвать массовые протесты по всей стране. Но, если власти попытаются удерживать ценники, на компенсации нужно не меньше 300 млрд, которых в бюджете нет. То есть, власти оказались на своего рода тарифной растяжке — повышать тарифы сложно, а, порой, и опасно, не повышать — нет денег на компенсации. Да и МВФ в очередной раз окажется недовольным.

Поэтому, как говорит Скаршевский, начнутся эксперименты с повышением коммунальных тарифов — будут пытаться добавлять к платежкам по чуть-чуть, и смотреть на реакцию людей.

«Рост — на уровне погрешности»

«2022 год будет для Украины очень сложным. Сложилось сразу множество факторов — от мировой конъюнктуры до внутренних неблагоприятных факторов, от экономики до политики. Правительство пока работает как пожарная команда — тушит локальные источники возгорания. Но непонятно, что будет, если этих источников станет слишком много. Экономической стратегии, которая кардинально может изменить ситуацию в стране, и позволит избавиться от сырьевого статуса, так и не появилось. Поэтому настрой — самый пессимистичный», — говорит Пендзин.

Поэтому экономический рост, по его мнению, будет не выше 2,5%.

Минэкономики в начале декабря также ухудшило прогнозы по росту ВВП, правда, снизило их незначительно — с 3,7% до 3,6%. Министерство пояснило снижение прогнозов ухудшением ожиданий по инвестициям.

Но многие эксперты считают и этот показатель завышенным.

По мнению Сергея Сарояна, в следующем году ВВП вырастет не больше, чем на 3,2%

«В рамках базового сценария (нейтрально негативное влияние глобальных факторов) ожидается рост экономики Украины на 3,0-3,5%, в первую очередь благодаря дальнейшему восстановлению мировой экономики и росту цен на сырье», — считает Андрей Забловский.

«Мы всегда падаем больше, чем другие страны, и восстанавливаемся медленнее. В этом году мировая экономика выросла почти на 6%, наша менее чем на 3% и это на фоне низкой сравнительной базы 2020 года. В 2022 году по украинской экономике будет бить мировой энергетический кризис, поэтому в реальности проценты роста могут оказаться мизерными, на уровне статистической погрешности, если они вообще будут», — подытожил Скаршевский.

Напомним, С 1 января в Украине выросли цены на алкоголь.

Ранее Вести-ua.net писали, Цены вырастут, зарплаты обесценятся: что будет с украинской экономикой в 2021 году.

Также Вести-ua.net сообщали, У этих знаков зодиака в 2022 году резко вырастут доходы.

Китайский гороскоп по годам рождения на 2022 год

1 февраля вступает в свои права Чёрный (Голубой) Тигр – покровитель 2022 года. Этот знак китайского гороскопа – мощный, яркий, напористый – воплощает принцип ян

В 2022 году каждого ждут события, которые во многом определят судьбу. Несмотря на то что стандартная стихия Тигра – Дерево, в 2022 году нам будет покровительствовать Вода. Водяной Тигр от типичного Тигра отличается большей пластичностью и эмоциональностью. При этом он так же благороден, напорист и импульсивен. Такой Тигр никогда не отступает, но может «обтечь» препятствие. Поэтому гибкость в достижении цели выходит в 2022 году на первый план.

Бык

Китайский гороскоп на 2022 год для Быка предполагает непростое время. Сложность заключается в том, что Бык привык действовать совсем не так, как Тигр, покровитель этого года. Упрямство Быка будет уместно, а вот прямолинейность может стать проблемой на пути к достижению поставленной цели.

Хотя это не помешает карьере и финансам. Именно сейчас наиболее выгодный момент, чтобы начать своё дело, расширить бизнес или получить новую должность. Изначально 2022 год покажется Быку излишне динамичным и напряжённым, но восприятие быстро изменится. Тигр советует не идти в лобовую, если не уверен. Быки в Год Тигра большинство старых задач решат быстрее, чем планировали. Необходимо будет расширить сеть контактов, восстановить старые связи, чаще куда-либо выбираться в поисках новых впечатлений.

В личных отношениях у Быка вряд ли возникнут сложности. Одинокие представители знака и семейные Быки в этом смысле равны.

Самое главное – в этом цикле появятся новые цели. В Год Тигра-2022 большинство старых задач решится быстрее, чем запланировано, некоторые отпадут сами собой, а новые горизонты окажутся ещё более привлекательными.

Крыса

У Крыс намечается помощь судьбы в достижении желаемого в 2022 году. Но Тигр не станет помогать, если Крысы сами не будут стараться. Кстати, цифра Крысы – двойка, в числе «2022» целых три двойки, и это значит, что у Крысы всегда, в любой ситуации, будет возможность альтернативного выбора.

В плане работы и финансов Год Тигра для Крысы будет весьма импульсивным. Особенно у Крыс, не занятых в личном бизнесе. Они смогут неожиданно для себя открыть новые пути решения типичных проблем. Тигр рекомендует действовать с прицелом на новую должность, особенно если учесть, что у вас будет больше ресурсов, чем вы рассчитывали.

С точки зрения сферы личных отношений 2022 год для Крысы будет нестабильным, но положительным. Не состоящим в отношениях представителям знака не стоит мириться с обстоятельствами, а семейным Крысам предстоит выдержать несколько испытаний.

Не состоящим в отношениях представителям знака не стоит мириться с обстоятельствами, а семейным Крысам предстоит выдержать несколько испытаний.

В целом Год Тигра для Крысы будет удачен. Только не нужно позволять себе лишнего и всегда оценивать риски, особенно если возникают сомнения в целесообразности принимаемых решений.

Кролик

Китайский гороскоп предсказывает Кролику немало удивительных событий, обстоятельства будут складываться исключительно удачно.

В 2022 году для Кролика большое значение будет иметь общественное мнение. Но если придется столкнуться с непониманием, ничего страшного, это будет явный знак того, что Кролик на верном пути. В Год Тигра его ждёт несколько важных знакомств и крупное приобретение ближе к завершению цикла. Это говорит о том, что в плане финансов у Кроликов в Год Тигра все будет хорошо, никаких потерь не предвидится, главное, помнить, что в 2022 году лучше с кем-то кооперироваться, а не идти в одиночку.

С точки зрения сферы личных отношений Год Тигра для Кролика будет нетривиальным. Семейным Кроликам важно понимать подоплёку событий, а свободным от отношений представителям знака важно действовать быстро и своевременно. Универсальных шаблонов для Кролика нет, но типичные ситуации и решать нужно типично. Если придется столкнуться с непрошибаемой стеной, нужно будет хорошо подумать: может, не нужно её пробивать? Лучше поискать дверь или сделать подкоп. Путей больше, чем Кролику может показаться.

Лошадь

Лошадь в 2022 году достаточно быстро найдет себе новые жизненные цели и сможет многого достигнуть. Нумерологически одна из удачных цифр Лошади – цифра «2», которая трижды присутствует в числе года.

Что может создать некоторые трудности, так это характер Лошади, который иногда делает её нерешительной. Некоторые моменты будут настойчиво подталкивать к конфликту, и его придется пережить. У Лошади хватит упорства и профессионализма, чтобы реализовать задуманное в лучшем виде. В карьере могут наметиться значительные подвижки. Главный совет гороскопа: не надо останавливаться, столкнувшись с агрессией или непростыми обстоятельствами. Лошадь в силах преодолеть любые трудности.

У Лошади хватит упорства и профессионализма, чтобы реализовать задуманное в лучшем виде. В карьере могут наметиться значительные подвижки. Главный совет гороскопа: не надо останавливаться, столкнувшись с агрессией или непростыми обстоятельствами. Лошадь в силах преодолеть любые трудности.

В плане личных отношений 2022 год воздаст Лошади по заслугам. Семейные Лошади обнаружат много нового в пределах домашнего очага. У свободных от отношений Лошадей будет много интересных встреч.

Петух

В Год Тигра некоторые моменты могут вызвать у Петуха трудности, но в целом год будет интересным. Петух в соответствии с восточной традицией представляет стихию Металла, а покровителю этого годичного цикла, Тигру, соответствует стихия Дерева. Это не критичный момент, потому что в целом характеристика Петуха хорошо соотносится с характеристикой Года Тигра. Петух быстро привыкнет к рваному ритму года, сложность может заключаться в том, что он не всегда будет понимать, кто перед ним – союзник или соперник. Тигр рекомендует оставаться собой и быть искренним в любых обстоятельствах.

Тигр рекомендует оставаться собой и быть искренним в любых обстоятельствах.

В 2022 году Петухам, которые работают в организации, придётся плотно потрудиться для достижения цели. Зато эта цель гарантированно рядом, и до неё действительно можно будет добраться в ближайшее время. Тем, у кого свой бизнес, китайский гороскоп на 2022 год советует делать необходимое, невзирая на то что возможные последствия кажутся спорными. С финансами всё будет стабильно.

В плане личных отношений 2022 год для Петуха будет ярким. Его романтическая душа, мечтательность и даже эгоцентризм придутся кстати. Интуиция поможет не состоящим в отношениях Петухам получить желаемое. Семейным предстоит испытать свои отношения, но это испытание будет приятным.

Дракон

Для Дракона Год Тигра будет незабываемым. Многие моменты Дракон будет вспоминать с улыбкой, забыв про то, как трудился над тем, чтобы успех стал возможным. Так как Дракону соответствует активный принцип ян, не должно возникнуть проблем с ритмом этого года, когда динамичные периоды мощной активности будут чередоваться с относительным затишьем.

Так как Дракону соответствует активный принцип ян, не должно возникнуть проблем с ритмом этого года, когда динамичные периоды мощной активности будут чередоваться с относительным затишьем.

Дракону в Год Тигра скучать не придётся – и в семейном кругу, и на работе его ждут неожиданные знакомства и новые возможности. Кто-то, вполне вероятно, сильно изменит свою жизнь, кто-то освоит новую специальность и сменит приоритеты.

Необходимость перемен в профессиональной сфере назревала давно, и в этом году настало время реализовать свои планы. Уникально то, что даже из проигрышной ситуации Дракон сможет получить выгоду. В целом экспрессивным и жизнерадостным Драконам надо оставаться собой.

В сфере личных отношений в 2022 году для Драконов может многое измениться. Не состоящим в отношениях представителям знака не стоит переигрывать. Семейные Драконы будут правы практически во всех ситуациях, но доказать это другим окажется непросто.

Год Тигра для Дракона может стать судьбоносным ещё и с точки зрения духовных исканий.

Коза

Китайский гороскоп на Год Тигра указывает, что в этот период обстоятельства далеко не всегда будут складываться в пользу Козы (Овцы), но она будет точно знать, что нужно делать. Дело в том, что доминирующая стихия Года Тигра – Вода, а Козе соответствует стихия Земли. Также и нумерология периода не дает знаку преимуществ.

Тем не менее у Козы будет шанс улучшить свои позиции во всех сферах жизни, а главный совет для Козы на Год Тигра – оставаясь собой, умело адаптироваться к обстоятельствам. Меняться обстановка будет достаточно часто, так что не стоит ждать, что год будет спокойным.

В плане работы Год Тигра для Козы может стать крайне продуктивным. Представителю знака не нужно бояться ответственности и экспериментов. С точки зрения финансов Год Тигра больше подходит для накопительства, чем для крупных расходов.

С точки зрения личных отношений в 2022 году одинокие Козы смогут изменить свой статус в том случае, если будут напористы и готовы противостоять препятствиям. Семейным Козам будет несколько сложнее, так как они столкнутся с массой ситуаций, подоплёка которых не будет понятна. Китайский гороскоп 2022 года предсказывает Козам возможность повстречать на жизненном пути интересных людей, которые окажут существенное влияние на будущее.

Семейным Козам будет несколько сложнее, так как они столкнутся с массой ситуаций, подоплёка которых не будет понятна. Китайский гороскоп 2022 года предсказывает Козам возможность повстречать на жизненном пути интересных людей, которые окажут существенное влияние на будущее.

Собака

Китайский гороскоп предвещает Собакам удачу. Несмотря на то что стихия Собаки – Земля, которая не соответствует стихии этого цикла Воде, она не столкнется со сложными ситуациями.

В сфере профессиональной деятельности в Год Тигра у Собак будет ситуация, когда они смогут изменить свою жизнь. Период хорош для расширения, открытия нового филиала или увеличения производственных мощностей. Если представитель знака трудится в организации, ему необходимо будет начать перемены с себя. Вероятно, потребуется перевести свой профессионализм на новый уровень либо получить дополнительные навыки. Кто-то решит вообще сменить специальность, и Тигр всецело это поддержит.

Любовная сфера жизни в Год Тигра принесёт Собакам несколько сюрпризов. И хотя многое зависит от решений предыдущего цикла, почти все одинокие представители знака получат новые возможности. У семейных Собак в какой-то момент может наметиться перелом в отношениях, но это указание не нужно трактовать в негативном ключе. В итоге станет только лучше, но будет сложно отказаться от привычного.

Согласно китайскому гороскопу Год Тигра для Собаки будет интересным и динамичным. Представителям знака Собаки соответствует энергия ян, поэтому проблем с мотивацией и жизненными силами не будет.

Тигр

Тигр в 2022 году получит особые преимущества. Новые задачи и принципиально новые решения, постоянная смена планов и альтернативные возможности – всё это не будет для Тигра в новинку.

В сфере карьеры и финансов в 2022 году у Тигров ожидается минимум эмоций. Всё будет сосредоточено на достижении поставленных целей, зато сложится просто: чем больше работать, тем больше можно заработать. В какой-то момент нужно будет пойти на риск либо воспользоваться альтернативной возможностью.

Всё будет сосредоточено на достижении поставленных целей, зато сложится просто: чем больше работать, тем больше можно заработать. В какой-то момент нужно будет пойти на риск либо воспользоваться альтернативной возможностью.

У Тигра в 2022 году потенциал будет необычайно высоким, поэтому ни в коем случае не стоит опускаться до обмана, а раскрывать ложь станет призванием Тигра в 2022 году.

С точки зрения личных отношений 2022 год для Тигра будет наиболее значимым. Одинокие представители знака получат от судьбы подарок. Но его реально упустить, если выбрать лень вместо действия. У семейных с этим будет проще, но лишь на первый взгляд. Им тоже предстоит сдерживать себя некоторое время, но временный дискомфорт окупится. Для многих Тигров этот период с точки зрения искренности и чувственности будет одним из самых глубоких и добрых за последние годы.

Змея

Год Тигра обещает Змеям немало интересного. Змея воплощает принцип инь и относится к стихии Огня, а 2022 год – это стихия Воды и принцип ян, поэтому придётся часто адаптироваться, подстраиваясь под несвойственный ритм. Хотя общая динамика цикла Змею определённо устроит. Будут яркие события и значимые перемены.

Змея воплощает принцип инь и относится к стихии Огня, а 2022 год – это стихия Воды и принцип ян, поэтому придётся часто адаптироваться, подстраиваясь под несвойственный ритм. Хотя общая динамика цикла Змею определённо устроит. Будут яркие события и значимые перемены.

В профессиональной деятельности у Змей будут все шансы выйти на топовые позиции, увеличить свой доход. Уже в начале года горизонты расширятся до новых пределов, что даст больше пространства для манёвров и информацию о грядущем, на основании которой можно будет строить амбициозные планы.

Любовная сфера жизни в Год Тигра вполне может преподнести Змеям любопытные сюрпризы. Китайский гороскоп на 2022 год рекомендует представителям этого знака брать ситуацию в свои руки, дипломатия приоритетна, но если нужно решение здесь и сейчас, то не стоит бояться идти на конфликт. Год Тигра сам по себе яркий и экспрессивный, поэтому искренние проявления эмоций не могут быть деструктивными. Для семейных Змей особенно важно понять, чего хочет вторая половинка, надо к ней прислушиваться.

Обезьяна

Китайский гороскоп на 2022 год предсказывает Обезьянам период необычный и непростой, но результат может многократно превзойти ожидания, если всё сделать правильно.

В плане рабочей сферы Год Тигра для представителей знака Обезьяны будет достаточно спорным в начале, но определённо позитивным в дальнейшем. Сначала им могут мешать в осуществлении планов, и здесь Тигр рекомендует быть непримиримыми, использовать любые методы. В плане финансов Тигр советует не рисковать и не ввязываться в авантюры. Но если нужно потратиться на кого-то из близких, то скупость не приведёт ни к чему хорошему.

С точки зрения сферы личных взаимоотношений Год Тигра для Обезьяны может стать удачным. Нельзя игнорировать потенциальные варианты. Семейных Обезьян ждёт что-то значимое. Это может быть рождение ребёнка, переезд, переход отношений на новый уровень.

Китайский гороскоп предсказывает Обезьянам в 2022 году несколько важных испытаний. И только находясь в центре событий, Обезьяны будут счастливы.

И только находясь в центре событий, Обезьяны будут счастливы.

Свинья

Свинья в 2022 году будет чувствовать себя уверенно, многие ситуации разрешатся сами собой.

В плане профессиональной деятельности 2022 год будет для Свиньи стабильным. Новые возможности связаны с теми решениями, которые принимались в предыдущем цикле. Но некоторые моменты удивят. Если представитель знака работает в организации, ему не нужно стесняться выступать с инициативой и брать ситуацию в свои руки. Если у Свиньи своё дело – не нужно торопиться со сменой приоритетов, важно верно применить силу, потому что второго шанса может не быть. Зато будет всё остальное: время, ресурсы, союзники. Ближе к завершению года Свинье следует действовать спокойнее и размереннее, но не останавливаться на том, чего уже удалось достигнуть. Тогда переходный момент между двумя годичными циклами подарит незабываемый сюрприз.

С точки зрения личных отношений 2022 год для Свиньи будет оптимальным. Семейным Свиньям важно всё время оставаться в центре событий. У свободных от отношений Свиней всё будет ещё интереснее, потому что для них не будет существовать ограничений. Тигр советует просто наслаждаться жизнью и оставаться собой в это уникальное время.

рисунки Ольги Назмутдиновой

текст с сайта https://astroscope.ru/

Следите за самым важным и интересным в Telegram-канале Татмедиа

ФРС — международная роль доллара США

6 октября 2021 г.

Международная роль доллара США

Кэрол Берто, Бастиан фон Бешвиц, Стефани Куркуру 1

На протяжении большей части прошлого века ведущая роль доллара США в мировой экономике поддерживалась размером и мощью экономики США, ее стабильностью и открытостью для торговли и потоков капитала, а также сильными правами собственности и властью закон. В результате глубина и ликвидность финансовых рынков США не имеют себе равных, и существует большое количество чрезвычайно безопасных активов, деноминированных в долларах. В этой записке рассматривается использование доллара в международных резервах в качестве валютного якоря и в транзакциях. 2 По большинству показателей доллар является доминирующей валютой и играет огромную международную роль по сравнению с долей США в мировом ВВП (см. Рисунок 1). Тем не менее, это доминирование не следует воспринимать как должное, и записка заканчивается обсуждением возможных вызовов статусу доллара.

В результате глубина и ликвидность финансовых рынков США не имеют себе равных, и существует большое количество чрезвычайно безопасных активов, деноминированных в долларах. В этой записке рассматривается использование доллара в международных резервах в качестве валютного якоря и в транзакциях. 2 По большинству показателей доллар является доминирующей валютой и играет огромную международную роль по сравнению с долей США в мировом ВВП (см. Рисунок 1). Тем не менее, это доминирование не следует воспринимать как должное, и записка заканчивается обсуждением возможных вызовов статусу доллара.

Рисунок 1. Доля США в мировом ВВП по сравнению с долей США в международных резервах

Доллар США как средство сбережения пользуется всеобщим доверием

Ключевая функция валюты — это средство сбережения, которое можно сохранить и получить в будущем без значительной потери покупательной способности. Одним из показателей доверия к валюте как средству сбережения является ее использование в официальных валютных резервах. Как показано на Рисунке 2, в 2021 году доллар составлял 60 процентов раскрытых в мире официальных валютных резервов.Эта доля снизилась с 71 процента резервов в 2000 году, но все же намного превзошла все другие валюты, включая евро (21 процент), японскую иену (6 процентов), британский фунт (5 процентов) и китайский юань (2 процента). Более того, снижение доли доллара США было вызвано широким спектром других валют, а не какой-либо другой валютой. Таким образом, хотя страны несколько диверсифицировали свои резервы за последние два десятилетия, доллар остается доминирующей резервной валютой.

Как показано на Рисунке 2, в 2021 году доллар составлял 60 процентов раскрытых в мире официальных валютных резервов.Эта доля снизилась с 71 процента резервов в 2000 году, но все же намного превзошла все другие валюты, включая евро (21 процент), японскую иену (6 процентов), британский фунт (5 процентов) и китайский юань (2 процента). Более того, снижение доли доллара США было вызвано широким спектром других валют, а не какой-либо другой валютой. Таким образом, хотя страны несколько диверсифицировали свои резервы за последние два десятилетия, доллар остается доминирующей резервной валютой.

Рисунок 2. Валютные резервы

Основная часть этих официальных долларовых резервов хранится в форме ценных бумаг Казначейства США, которые пользуются большим спросом как у официальных, так и у частных иностранных инвесторов. По состоянию на конец первого квартала 2021 года 7,0 трлн долларов, или 33 процента обращающихся на рынке казначейских ценных бумаг в обращении, принадлежали иностранным инвесторам, как официальным, так и частным (см. Рисунок 3a), в то время как 42 процента принадлежали частным внутренним инвесторам, а 25 процентов. Федеральной резервной системой.Хотя доля казначейских облигаций иностранных инвесторов снизилась с почти 50 процентов в 2015 году, текущая иностранная доля казначейских обязательств сопоставима с долей государственного долга еврозоны у инвесторов за пределами зоны евро (показано на Рисунке 3b). и выше, чем акции государственного долга Великобритании или Японии, принадлежащие иностранцам.

Рисунок 3a), в то время как 42 процента принадлежали частным внутренним инвесторам, а 25 процентов. Федеральной резервной системой.Хотя доля казначейских облигаций иностранных инвесторов снизилась с почти 50 процентов в 2015 году, текущая иностранная доля казначейских обязательств сопоставима с долей государственного долга еврозоны у инвесторов за пределами зоны евро (показано на Рисунке 3b). и выше, чем акции государственного долга Великобритании или Японии, принадлежащие иностранцам.

Рисунок 3. Иностранные авуары государственного долга

3а. Акции обращающихся казначейских облигаций США

3б. Доля долговых ценных бумаг расширенного правительства, принадлежащих иностранным инвесторам

Иностранные инвесторы также владеют значительными объемами бумажных банкнот.Как показано на Рисунке 4, стоимость банкнот в долларах США, находящихся за границей, за последние два десятилетия выросла как в абсолютном выражении, так и в виде доли банкнот в обращении. По оценкам сотрудников Совета Федеральной резервной системы, на конец первого квартала 2021 года иностранцы находились в банкнотах в долларах США на сумму более 950 миллиардов долларов, что составляет примерно половину от общего количества банкнот в долларах США.

По оценкам сотрудников Совета Федеральной резервной системы, на конец первого квартала 2021 года иностранцы находились в банкнотах в долларах США на сумму более 950 миллиардов долларов, что составляет примерно половину от общего количества банкнот в долларах США.

Рис. 4. Вложения в банкнотах в долларах США за рубежом

4а. Доля банкнот доллара США

4б.Количество банкнот в долларах США

Кроме того, многие зарубежные страны увеличивают эффективность доллара США как средства сбережения, ограничивая колебания своих валют по отношению к доллару США, другими словами, используя его в качестве валюты привязки. Как подчеркивают Ильзецки, Рейнхарт и Рогофф (2020), использование доллара в качестве якорной валюты за последние два десятилетия увеличилось. По их оценкам, 50 процентов мирового ВВП в 2015 году было произведено в странах, валюта которых привязана к американской валюте.С. доллар (не считая самих США). 3 Напротив, доля мирового ВВП, привязанная к евро, составляла всего 5 процентов (не считая самой зоны евро). Более того, с момента окончания Ilzetzki et al. образца 2015 г. эта привязка мало изменилась. Одним из исключений может быть изменение курса китайского юаня с доллара США на корзину валют. Однако доллар США и валюты, привязанные к доллару США, составляют более 50 процентов этой корзины.Таким образом, согласно Ilzetzki et al., На практике китайский юань оставался привязанным к доллару США. Это определение связано с тем, что за 90 процентов месяцев с января 2016 года по апрель 2021 года курс юаня по отношению к доллару США изменился менее чем на 2 процента. 4

Более того, с момента окончания Ilzetzki et al. образца 2015 г. эта привязка мало изменилась. Одним из исключений может быть изменение курса китайского юаня с доллара США на корзину валют. Однако доллар США и валюты, привязанные к доллару США, составляют более 50 процентов этой корзины.Таким образом, согласно Ilzetzki et al., На практике китайский юань оставался привязанным к доллару США. Это определение связано с тем, что за 90 процентов месяцев с января 2016 года по апрель 2021 года курс юаня по отношению к доллару США изменился менее чем на 2 процента. 4

Доллар США доминирует в международных сделках и на финансовых рынках

Международную роль валюты можно также измерить по ее использованию в качестве средства обмена. Доминирование доллара на международном уровне было подчеркнуто в нескольких недавних исследованиях валютной структуры мировой торговли и международных финансовых операций.Доллар США является наиболее часто используемой валютой в мировой торговле. Оценка доли доллара США в мировых торговых счетах показана на Рисунке 5. За период 1999-2019 гг. На доллар приходилось 96 процентов выставляемых торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в Остальной мир. Единственное исключение — Европа, где преобладает евро.

Оценка доли доллара США в мировых торговых счетах показана на Рисунке 5. За период 1999-2019 гг. На доллар приходилось 96 процентов выставляемых торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в Остальной мир. Единственное исключение — Европа, где преобладает евро.

Рисунок 5. Доля экспортных счетов-фактур

Отчасти из-за своей доминирующей роли в качестве средства обмена, U.Южный доллар также является доминирующей валютой в международном банковском деле. Как показано на Рисунке 6, около 60 процентов международных и валютных обязательств (в основном депозитов) и требований (в основном кредитов) номинированы в долларах США. Эта доля оставалась относительно стабильной с 2000 года и намного выше, чем у евро (около 20 процентов).

Рисунок 6. Доля требований и обязательств банков в международной и иностранной валюте

6а. Претензии

6б. Обязательства

Поскольку долларовое финансирование пользуется особенно высоким спросом во время кризиса, иностранные финансовые учреждения могут столкнуться с трудностями в получении долларового финансирования. В ответ Федеральная резервная система представила две программы по ослаблению вызванной кризисом напряженности на международных рынках долларового финансирования, тем самым смягчая воздействие напряженности на предложение кредитов отечественным и иностранным компаниям и домашним хозяйствам. Чтобы обеспечить доступность долларового финансирования во время финансового кризиса 2008-2009 годов, Федеральная резервная система ввела временные своповые линии с несколькими иностранными центральными банками, часть из которых стала постоянной в 2013 году. 5 Во время кризиса COVID-19 в марте 2020 года. Федеральный резерв увеличил частоту операций с постоянными своп-линиями и ввел временные своп-линии с дополнительными контрагентами. 6 Федеральная резервная система также представила механизм репо, доступный для иностранных и международных валютных органов (FIMA) со счетами в Федеральном резервном банке Нью-Йорка, который стал постоянным в 2021 году. 7 И своп-линии, и репо FIMA.

В ответ Федеральная резервная система представила две программы по ослаблению вызванной кризисом напряженности на международных рынках долларового финансирования, тем самым смягчая воздействие напряженности на предложение кредитов отечественным и иностранным компаниям и домашним хозяйствам. Чтобы обеспечить доступность долларового финансирования во время финансового кризиса 2008-2009 годов, Федеральная резервная система ввела временные своповые линии с несколькими иностранными центральными банками, часть из которых стала постоянной в 2013 году. 5 Во время кризиса COVID-19 в марте 2020 года. Федеральный резерв увеличил частоту операций с постоянными своп-линиями и ввел временные своп-линии с дополнительными контрагентами. 6 Федеральная резервная система также представила механизм репо, доступный для иностранных и международных валютных органов (FIMA) со счетами в Федеральном резервном банке Нью-Йорка, который стал постоянным в 2021 году. 7 И своп-линии, и репо FIMA. повысили статус доллара как доминирующей мировой валюты, поскольку утвержденные пользователи знают, что в условиях кризиса у них есть доступ к стабильному источнику долларового финансирования. Своп-линии широко использовались во время финансового кризиса 2008-2009 годов и кризиса COVID-19 2020 года, достигнув общей суммы невыплаченных платежей в 585 миллиардов долларов и 450 миллиардов долларов, соответственно (см. Рисунок 7a).Хотя другие центральные банки также учредили своп-линии, недолларовые своп-линии, предлагаемые Европейским центральным банком и другими центральными банками, мало использовались (см. Рисунок 7b). Этот факт подчеркивает важность долларового финансирования для операций многих международных банков.

повысили статус доллара как доминирующей мировой валюты, поскольку утвержденные пользователи знают, что в условиях кризиса у них есть доступ к стабильному источнику долларового финансирования. Своп-линии широко использовались во время финансового кризиса 2008-2009 годов и кризиса COVID-19 2020 года, достигнув общей суммы невыплаченных платежей в 585 миллиардов долларов и 450 миллиардов долларов, соответственно (см. Рисунок 7a).Хотя другие центральные банки также учредили своп-линии, недолларовые своп-линии, предлагаемые Европейским центральным банком и другими центральными банками, мало использовались (см. Рисунок 7b). Этот факт подчеркивает важность долларового финансирования для операций многих международных банков.

Рисунок 7. Своп-линии центрального банка

7а. Положения по линии свопов Федеральной резервной системы центральным банком-контрагентом 7b. Положения об обменных линиях Федеральной резервной системы и Европейского центрального банка В выпуске долговых обязательств в иностранной валюте — долговых обязательств, выпущенных фирмами в валюте, отличной от валюты их страны происхождения, — также доминирует Великобритания. С. доллар. Доля долга в иностранной валюте, выраженная в долларах США, с 2010 года оставалась на уровне около 60 процентов, как показано на Рисунке 8. Таким образом, доллар значительно опережает евро, доля которого составляет 23 процента.

С. доллар. Доля долга в иностранной валюте, выраженная в долларах США, с 2010 года оставалась на уровне около 60 процентов, как показано на Рисунке 8. Таким образом, доллар значительно опережает евро, доля которого составляет 23 процента.

Рисунок 8. Доля выпуска долговых обязательств в иностранной валюте

Многочисленные источники спроса на доллары США также отражаются в высокой доле доллара США в операциях с иностранной валютой. Последнее трехлетнее исследование Центрального банка за 2019 год, проведенное Банком международных расчетов, показало, что U.В апреле 2019 года американский доллар был куплен или продан примерно в 88 процентах мировых валютных операций. Эта доля оставалась стабильной на протяжении последних 20 лет (Рисунок 9). В отличие от этого, евро покупался или продавался в 32 процентах валютных операций, что ниже его пикового значения в 39 процентов в 2010 году. 8

Рисунок 9. Доля внебиржевых валютных операций

В целом доминирование доллара США оставалось стабильным на протяжении последних 20 лет

Обзор использования доллара в мире за последние два десятилетия предполагает доминирующую и относительно стабильную роль. Чтобы проиллюстрировать эту стабильность, мы построим агрегированный индекс использования международной валюты. Этот индекс рассчитывается как средневзвешенное значение пяти показателей использования валюты, для которых доступны данные временного ряда: официальные валютные резервы, объем операций в иностранной валюте, непогашенные долговые инструменты в иностранной валюте, международные депозиты и международные займы. Мы отображаем этот индекс использования международной валюты на Рисунке 10. Уровень индекса доллара оставался стабильным на уровне около 75 после глобального финансового кризиса в 2008 году, что значительно опережает все другие валюты.На втором месте находится евро, около 25, и его стоимость также остается довольно стабильной. В то время как международное использование китайского юаня увеличилось за последние 20 лет, оно достигло только уровня индекса около 3, оставаясь даже позади японской иены и британского фунта, которые находятся на отметках 8 и 7 соответственно.

Чтобы проиллюстрировать эту стабильность, мы построим агрегированный индекс использования международной валюты. Этот индекс рассчитывается как средневзвешенное значение пяти показателей использования валюты, для которых доступны данные временного ряда: официальные валютные резервы, объем операций в иностранной валюте, непогашенные долговые инструменты в иностранной валюте, международные депозиты и международные займы. Мы отображаем этот индекс использования международной валюты на Рисунке 10. Уровень индекса доллара оставался стабильным на уровне около 75 после глобального финансового кризиса в 2008 году, что значительно опережает все другие валюты.На втором месте находится евро, около 25, и его стоимость также остается довольно стабильной. В то время как международное использование китайского юаня увеличилось за последние 20 лет, оно достигло только уровня индекса около 3, оставаясь даже позади японской иены и британского фунта, которые находятся на отметках 8 и 7 соответственно.

Рисунок 10.

Индекс использования международной валюты

Индекс использования международной валютыПонижение статуса доллара США в ближайшем будущем кажется маловероятным

Ближайшие вызовы для U.Господство американского доллара кажется ограниченным. В современной истории был только один случай преобладающей смены валюты — замена британского фунта на доллар. Доллар приобрел известность после финансового кризиса, связанного с Первой мировой войной, а затем укрепил свою международную роль после Бреттон-Вудского соглашения в 1944 году (Tooze 2021, Eichengreen and Flandreau 2008, Carter 2020). 9

Однако в более долгосрочной перспективе существует больший риск угрозы международному статусу доллара, и некоторые недавние события могут способствовать увеличению международного использования других валют.

Усиление европейской интеграции является одним из возможных источников проблем, поскольку Европейский Союз (ЕС) представляет собой большую экономику с довольно глубокими финансовыми рынками, в целом свободной торговлей и надежными и стабильными институтами. Во время кризиса COVID-19 ЕС планировал выпустить беспрецедентную сумму совместно обеспеченного долга. Если фискальная интеграция будет прогрессировать и разовьется большой ликвидный рынок облигаций ЕС, евро может стать более привлекательным в качестве резервной валюты. Эту интеграцию потенциально можно ускорить за счет улучшения инфраструктуры рынка суверенного долга ЕС и введения цифрового евро.Кроме того, заметная роль евро в корпоративных и суверенных «зеленых» финансах может укрепить его международный статус, если они продолжат расти. Однако даже при большей финансовой интеграции оставшееся политическое разделение будет по-прежнему вызывать политическую неопределенность.

Во время кризиса COVID-19 ЕС планировал выпустить беспрецедентную сумму совместно обеспеченного долга. Если фискальная интеграция будет прогрессировать и разовьется большой ликвидный рынок облигаций ЕС, евро может стать более привлекательным в качестве резервной валюты. Эту интеграцию потенциально можно ускорить за счет улучшения инфраструктуры рынка суверенного долга ЕС и введения цифрового евро.Кроме того, заметная роль евро в корпоративных и суверенных «зеленых» финансах может укрепить его международный статус, если они продолжат расти. Однако даже при большей финансовой интеграции оставшееся политическое разделение будет по-прежнему вызывать политическую неопределенность.

Еще одним источником проблем для доминирования доллара США может быть продолжающийся быстрый рост Китая. ВВП Китая уже превышает ВВП США по паритету покупательной способности (Перспективы мировой экономики МВФ, июль 2021 г.) и, по прогнозам, превысит U.С. ВВП в номинальном выражении в 2030-е гг. 10 Это также, безусловно, крупнейший в мире экспортер, хотя он отстает от США по стоимости импорта (Управление статистики торговли МВФ, 2021-Q2). Существуют серьезные препятствия на пути более широкого использования китайского юаня. Важно отметить, что юань не подлежит свободному обмену, счет движения капитала в Китае не открыт, а доверие инвесторов к китайским учреждениям, включая верховенство закона, относительно низкое (Wincuinas 2019). Все эти факторы делают китайский юань — в любой форме — относительно непривлекательным для международных инвесторов.

Существуют серьезные препятствия на пути более широкого использования китайского юаня. Важно отметить, что юань не подлежит свободному обмену, счет движения капитала в Китае не открыт, а доверие инвесторов к китайским учреждениям, включая верховенство закона, относительно низкое (Wincuinas 2019). Все эти факторы делают китайский юань — в любой форме — относительно непривлекательным для международных инвесторов.

Изменяющийся ландшафт платежей также может стать проблемой для доминирования доллара США. Например, быстрый рост цифровых валют, как частных, так и официальных, может снизить зависимость от доллара США. Изменение предпочтений потребителей и инвесторов в сочетании с возможностью появления новых продуктов может сместить баланс предполагаемых затрат и выгод на достаточно высокий уровень маржи, чтобы преодолеть некоторую инерцию, которая помогает сохранить лидирующую роль доллара. Тем не менее, маловероятно, что одни только технологии могут изменить ситуацию в достаточной степени, чтобы полностью компенсировать давние причины доминирования доллара.

Таким образом, при отсутствии каких-либо крупномасштабных политических или экономических изменений, которые наносят ущерб стоимости доллара США как средства сбережения или средства обмена и одновременно повышают привлекательность долларовых альтернатив, доллар, вероятно, останется доминирующей международной валютой в мире для обозримое будущее.

Список литературы

Банк международных расчетов. Банк данных BIS.

Боз, Э., К. Касас, Г. Георгиадис, Г. Гопинат, Х. Ле Мезо, А.Мель и Т. Нгуен (2020). «Модели выставления счетов в валюте в мировой торговле». Рабочий документ МВФ № 20-126.

Картер, З. (2020). Цена мира: деньги, демократия и жизнь Джона Мейнарда Кейнса. Рэндом Хаус.

Комитет по глобальной финансовой системе (CGFS), (2020). «Финансирование в долларах США: международная перспектива». BIS CGFS Papers № 65.

Dealogic, менеджер DCM, http://www.dealogic.com/en/fixedincome.htm.

Экономист (2020). «Доминирование доллара так же безопасно, как и лидерство Америки». https://www.economist.com/finance-and-economics/2020/08/06/dollar-dominance-is-as-secure-as-american-global-leadership. По состоянию на 18 августа 2021 г.

«Доминирование доллара так же безопасно, как и лидерство Америки». https://www.economist.com/finance-and-economics/2020/08/06/dollar-dominance-is-as-secure-as-american-global-leadership. По состоянию на 18 августа 2021 г.

Эйхенгрин, Б. и М. Фландро (2008). «Взлет и падение доллара, или когда доллар заменил фунт стерлингов в качестве ведущей международной валюты?» Рабочие материалы НБЭР № 14154.

Джадсон Р. (2017). «Смерть наличных денег? Не так быстро: спрос на валюту США дома и за рубежом, 1990-2016 годы».«Международная денежная конференция 2017.

Refinitiv, модуль Thomson ONE Investment Banking with Deals и SDC Platinum, http://www.thomsonone.com/.

Туз, А. (2021). «Взлет и падение и подъем (и падение) финансовой империи США». Внешняя политика https://foreignpolicy.com/2021/01/15/rise-fall-united-states-financial-empire-dollar-global-currency По состоянию на 13 августа 2021 г.

Винкуинас, Дж. (2019). «Позиция Китая: оценка уверенности институциональных инвесторов. « Economist Intelligence Unit. Https://eiuperspectives.economist.com/financial-services/china-position-gauging-institutional-investor-confidence по состоянию на 18 августа 2021 г.

« Economist Intelligence Unit. Https://eiuperspectives.economist.com/financial-services/china-position-gauging-institutional-investor-confidence по состоянию на 18 августа 2021 г.

Процитируйте эту заметку как:

Берто, Кэрол К., Бастиан фон Бешвиц и Стефани Э. Куркуру (2021 г.). «Международная роль доллара США», Примечания ФРС. Вашингтон: Совет управляющих Федеральной резервной системы, 6 октября 2021 г., https: // doi.org / 10.17016 / 2380-7172.2998.

29.2 Изменения спроса и предложения на валютных рынках — принципы экономики

Цели обучения

К концу этого раздела вы сможете:

- Объяснение спроса и предложения на обменные курсы

- Определить арбитраж

- Объясните важность паритета покупательной способности при сравнении стран.

На валютном рынке участвуют фирмы, домашние хозяйства и инвесторов, которые требуют и предлагают валюту через свои банки и основных валютных дилеров.На рис. 1 (а) показан пример обменного курса доллара США и мексиканского песо. Вертикальная ось показывает обменный курс доллара США, который в данном случае измеряется в песо. Горизонтальная ось показывает количество долларов США, торгуемых на валютном рынке каждый день. Кривая спроса (D) на доллары США пересекается с кривой предложения (S) долларов США в точке равновесия (E), которая представляет собой обменный курс 10 песо за доллар и общий объем 8 долларов.5 миллиардов.

Рисунок 1. Спрос и предложение на обменный курс доллара США и мексиканского песо. (a) Количество, измеренное по горизонтальной оси, указано в долларах США, а обменный курс по вертикальной оси — это цена доллара США, измеренная в мексиканских песо. (b) Количество, измеренное по горизонтальной оси, указано в мексиканских песо, а цена по вертикальной оси — это цена песо, измеренная в долларах США. На обоих графиках равновесный обменный курс имеет место в точке E, на пересечении кривой спроса (D) и кривой предложения (S).

На обоих графиках равновесный обменный курс имеет место в точке E, на пересечении кривой спроса (D) и кривой предложения (S). На рис. 1 (b) представлена та же информация о спросе и предложении с точки зрения мексиканского песо. Вертикальная ось показывает обменный курс мексиканского песо, который измеряется в долларах США. Горизонтальная ось показывает количество мексиканских песо, торгуемых на валютном рынке. Кривая спроса (D) для мексиканских песо пересекается с кривой предложения (S) мексиканских песо в точке равновесия (E), которая представляет собой обменный курс 10 центов в валюте США за каждый мексиканский песо и общую сумму объем 85 млрд песо.Обратите внимание, что два обменных курса являются обратными: 10 песо за доллар равны 10 центам за песо (или 0,10 доллара за песо). На реальном валютном рынке почти вся торговля мексиканскими песо осуществляется за доллары США. Какие факторы могут вызвать изменение спроса или предложения, что приведет к изменению равновесного обменного курса ? Ответ на этот вопрос обсуждается в следующем разделе.

Одна из причин требовать валюту на валютном рынке — это вера в то, что стоимость валюты вот-вот возрастет.Одна из причин предлагать валюту, то есть продавать ее на валютном рынке, — это ожидание того, что стоимость валюты вот-вот снизится. Например, представьте, что ведущая деловая газета, такая как Wall Street Journal или Financial Times , публикует статью, в которой предсказывается повышение стоимости мексиканского песо. Вероятные последствия такой статьи проиллюстрированы на Рисунке 2. Спрос на мексиканское песо смещается вправо с D 0 до D 1 , поскольку инвесторы стремятся покупать песо.И наоборот, предложение песо смещается влево — с 0 на S 1 , потому что инвесторы с меньшей охотой откажутся от них. В результате равновесный обменный курс повышается с 10 центов / песо до 12 центов / песо, а равновесный обменный курс повышается с 85 миллиардов до 90 миллиардов песо по мере того, как равновесие перемещается с E 0 на E 1 .

Рисунок 2 также иллюстрирует некоторые особенности диаграмм спроса и предложения на валютном рынке.В отличие от всех других рассмотренных вами случаев спроса и предложения, на валютном рынке спрос и предложение обычно движутся одновременно. В группы участников валютного рынка, такие как фирмы и инвесторы, входят покупатели и продавцы. Ожидание будущего изменения обменного курса влияет как на покупателей, так и на продавцов, то есть влияет как на спрос, так и на предложение валюты.