4.2. Финансовое прогнозирование, его содержание и значение

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования. К основной цели финансового прогнозирования, осуществляемого для научного обоснования показателей финансовых планов и способствующего выработке концепции развития финансов на прогнозируемый период, можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления.

Задачами финансового прогнозирования являются:

1) увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

2) определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

3) обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

4) определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, отдельной административно-территориальной единицы, страны в целом, их анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя различными методическими подходами: 1) в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; 2) при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему, когда развертывается и исследуется цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем исходя из существующего уровня развития организации, административно-территориальной единицы и страны в целом.

В процессе финансового прогнозирования для расчета финансовых показателей используются такие специфические методы, как математическое моделирование, эконометрическое прогнозирование, экспертные оценки, построение трендов и составление сценариев, стохастические методы.

Эконометрическое прогнозирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов; позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового прогноза. Эконометрические модели описывают с определенной степенью вероятности динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы. При построении эконометрических моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода. Для получения наиболее надежных результатов экономико-математические методы дополняются экспертными оценками.

Метод экспертных оценок предполагает обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Эффективность этого метода зависит от профессионализма и компетентности экспертов. Такое прогнозирование может быть достаточно точным, однако’ экспертные оценки носят субъективный характер, зависят от «ощущений» эксперта и не всегда поддаются рациональному объяснению.

Трендовый метод, предполагающий зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд). Недостатком данного метода является игнорирование экономических, демографических и других факторов.

Разработка сценариев не всегда исходит из научности и объективности, в них всегда ощущается влияние политических предпочтений, предпочтений отдельных должностных лиц, инвесторов, собственников, но это позволяет оценить последствия реализации тех или иных политических обещаний.

Стохастические методы предполагают вероятностный характер, как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями. Вероятность расчета точного финансового прогноза определяется объемом эмпирических данных, используемых при прогнозировании.

Таким образом, методы финансового прогнозирования различаются по затратам и объемам предоставляемой итоговой информации: чем сложнее метод прогнозирования, тем больше связанные с ним затраты и объемы получаемой с его помощью информации.

Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой системы, отдельных ее сфер и субъектов финансовых отношений. Прогнозы дают возможность рассмотреть различные варианты развития финансов, например при благоприятных, усредненных и наихудших сценариях развития экономики, субъекта хозяйствования, конъюнктуры рынка и т.п. Финансовые прогнозы могут быть краткосрочными (до 3 лет), среднесрочными (на 5—7 лет) и долгосрочными (до 10-15 лет).

Перспективный финансовый план — документ, формируемый на основе среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования и содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

К целям

разработки перспективного финансового

плана можно отнести: выявление

необходимости и возможности осуществления

в перспективе мер в области финансовой

политики; комплексное прогнозирование

финансовых последствий разрабатываемых

реформ, программ, законов; определение

среднесрочных тенденций развития

экономики и социальной сферы; отслеживание

долгосрочных негативных тенденций и

своевременные разработка и принятие

соответствующих корректирующих мер.

В настоящее время ставится задача, чтобы

перспективный финансовый план стал

основой для формирования ежегодных

бюджетных проектировок, отражающей

финансовые последствия принимаемых

решений

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации и законодательно не утверждается. Это связано с тем, что показатели перспективного финансового плана носят расчетный характер и используются только для обоснования и взаимоувязки заданий различных планов и прогнозов.

Порядок формирования перспективного финансового плана основан на использовании методики скользящего планирования. Он разрабатывается на три года; первый год — это год, на который составляется бюджет; следующие два года — период, на который прогнозируются результаты реализации предложенной государственной (региональной, муниципальной) финансово-экономической политики. Перспективный финансовый план, исходной базой для формирования которого является бюджет на текущий год, ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития России, субъекта РФ, муниципального образования, при этом плановый период сдвигается на один год вперед, т.е. осуществляется актуализация показателей плана.

Перспективный финансовый план на федеральном уровне составляется с 1998 г.

Использование в практике финансового прогнозирования на макроэкономическом уровне перспективных финансовых планов позволяет обеспечить стабильность бюджетного процесса, преемственность целей и задач финансово-экономической политики государства и прозрачность межбюджетных отношений на долгосрочный период времени.

Баланс финансовых ресурсов представляет собой прогноз формирования и использования финансовых ресурсов органов государственной власти и местного самоуправления, субъектов хозяйствования в рамках конкретной административно-территориальной единицы страны, региона, муниципального образования. Назначением этого баланса являются обеспечение финансовыми ресурсами мероприятий, предусмотренных прогнозом социально-экономического развития, формирование финансовых резервов.

Баланс финансовых ресурсов составляется в соответствии с Бюджетным кодексом РФ и используется при составлении проекта бюджета. Показатели баланса финансовых ресурсов формируются на основе прогноза социально-экономического развития и отчетного баланса финансовых ресурсов за предыдущий год. Этот финансовый прогноз составляется на один календарный год.

Баланс финансовых ресурсов представляет собой свод всех доходов и расходов консолидированного бюджета, бюджетов государственных внебюджетных фондов, прибыли и амортизационных отчислений субъектов хозяйствования на территории конкретной административно-территориальной единицы (страны, субъекта РФ, муниципального образования). Он охватывает находящиеся в распоряжении органов власти, организаций основные источники средств, направляемых на развитие производства (капитальные вложения) и осуществление социальных программ, и не включает денежные средства населения.

С точки зрения межбюджетных отношений эти балансы позволяют на этапе макроэкономического прогноза определить целесообразность тех или иных предложений и решений, принимаемых органами государственной власти в отношении финансовой обеспеченности субъектов РФ, муниципальных образований.

Баланс построен по методу двойной записи — доходы и расходы, содержит два раздела, отражающих потоки финансовых ресурсов: I раздел — Доходы, II раздел — Расходы. Таким образом, в балансе финансовых ресурсов осуществляется сопоставление доходов с расходами: превышение расходов над доходами (доходов над расходами) определяет дефицит (профицит) финансового баланса и требует указания источников его покрытия (направлений использования). Баланс фиксирует только годовые обороты ресурсов и не предназначен для отображения величин их остатков на начало и конец года, составляется в текущих ценах.

При расчете показателей раздела I баланса финансовых ресурсов учитываются показатели отчетного баланса, прогноза социально-экономического развития, изменения налогового и бюджетного законодательства, проведение мероприятий по реструктуризации задолженности прошлых лет по платежам в бюджеты всех уровней и внебюджетные фонды, другие обстоятельства, которые могут повлиять на объем доходов субъектов хозяйствования и субъектов власти в прогнозируемом периоде. Кроме того, принимаются во внимание положения, связанные с проводимой государственной политикой в области межбюджетных отношений, в частности при разграничении и распределении доходов по уровням бюджетной системы, предоставлении финансовой помощи бюджетам других уровней.

Доходы баланса финансовых ресурсов, исчисленные на душу населения, определяют финансовую обеспеченность субъекта РФ, муниципального образования, которая может служить индикатором для оценки реальной потребности в дополнительных финансовых ресурсах, направляемых соответственно из федерального или регионального бюджета.

В разделе II баланса финансовых ресурсов отражаются расходы, прогноз которых осуществляется исходя из проектных расчетов доходных статей баланса с учетом необходимости снижения дефицита финансовых ресурсов. В расходной части баланса отражаются расходы, осуществляемые на территориях административно-территориальных единиц из всех финансовых источников. Структура бюджетных показателей расходов определяется в соответствии с функциональной классификацией расходов бюджетов Российской Федерации, утвержденной Федеральным законом «О бюджетной классификации Российской Федерации». При определении объема и направлений расходов принимается во внимание порядок, закрепляющий определенные обязательства (полномочия) за конкретным уровнем государственной власти или местного самоуправления в соответствии с действующим законодательством.

В базовых показателях для расчета расходов принимается ожидаемая оценка на соответствующий период, учитываются прогнозные показатели возможной инфляции и индексация заработной платы и материальных затрат.

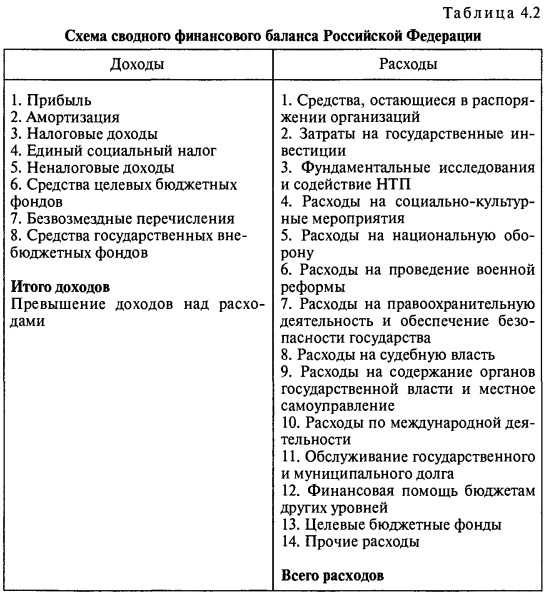

Баланс финансовых ресурсов на федеральном уровне составляется в форме сводного финансового баланса. Его основные показатели рассчитываются с учетом необходимости реализации основных положений ежегодного Бюджетного послания Президента РФ. Состав статей сводного финансового баланса РФ приведен в табл. 4.2.

Таблица 4.2

Схема сводного финансового баланса Российской Федерации

Доходы | Расходы |

1. Прибыль 2. Амортизация 3. Налоговые доходы 4. Единый социальный налог 5. Неналоговые доходы 6. Средства целевых бюджетных фондов 7. Безвозмездные перечисления 8. Средства государственных внебюджетных фондов Итого доходов Превышение доходов над расходами | 1. Средства, остающиеся в распоряжении организаций 2. Затраты на государственные инвестиции 3. Фундаментальные исследования и содействие НТП 4. Расходы на социально-культурные мероприятия 5. Расходы на национальную оборону 6. Расходы на проведение военной реформы 7. Расходы на правоохранительную деятельность и обеспечение безопасности государства 8. Расходы на судебную власть 9. Расходы на содержание органов государственной власти и местное самоуправление 10. Расходы по международной деятельности 11. Обслуживание государственного и муниципального долга 12. Финансовая помощь бюджетам других уровней 13. Целевые бюджетные фонды 14. Прочие расходы Всего расходов |

Составление баланса финансовых ресурсов можно считать подготовительным этапом к адресному финансовому планированию, т.е. составлению проекта бюджета. Сбалансированность баланса служит гарантией того, что в процессе бюджетного планирования будет обеспечена сбалансированность бюджета.

Субъекты хозяйствования самостоятельно решают вопрос о целесообразности составления финансовых прогнозов. В частности, некоммерческие организации их, как правило, не составляют (Бюджетные учреждения не составляют финансовые прогнозы, так как согласно ст. 161 Бюджетного кодекса РФ они обязаны составлять только смету доходов и расходов), а коммерческие организации разрабатывают, по форме, аналогичной форме их финансового плана. Такой подход позволяет обеспечить преемственность финансового планирования и финансового прогнозирования. Кроме того, коммерческие организации могут составлять прогноз прибыли и убытков, прогноз движения денежных средств, прогноз активов и пассивов.

Можно сделать вывод, что финансовое прогнозирование, с одной стороны, предшествует финансовому планированию, а с другой — является его составной частью, так как разработка финансовых планов производится на основе показателей финансовых прогнозов.

studfiles.net

Финансовые прогнозы

Поделись с друзьямиФинансовые прогнозы становятся весьма существенным элементом плана

развития предприятия. Обычно речь идет об отчете о прибылях и убытках, о

балансовом отчете, и об отчете о движении денежных средств. Они

составляются с разбивкой по срокам, по этапам работы.

Отчет о прибылях и убытках показывает, как будете работать в течение

месяца, квартала, года. Балансовый отчет — отражает финансовое положение

предприятия на определенную дату, отражает активы и пассивы (обязательства

и капитал). Активы всегда равны пассивам. Прогноз по балансовому отчету

позволит оценить сколько денег и из каких источников будет потрачено на

активы, оценить потребность в заемных средствах, оценить финансы

предприятия до начала развития, и в конце этапа развития.

Отчет о движении денежных средств позволяет определить текущее финансовое

положение, способность предприятия выполнить свои обязательства перед

кредиторами, проследить денежные потоки, входящие и исходящие, наличие

реальных денег на счетах (они не обязательно равны прибыли или убыткам).

Можно также составить расчеты по прогнозу выручки, расчет себестоимости,

бюджет и т.п.

Итак, вы составляете финансовый план (прогноз). Надо разобраться с отчетом

о прибылях и убытках за прошедший год, посмотреть баланс предприятия,

посмотреть журнал финансовых потоков. С делав это по каждому виду

деятельности, по каждому товару можете сопоставить количество и доход в

этом году, и наметить объем выпуска и доход в следующем году. Определить

процент повышения и понижения.

Бюджет предприятия — это детализация его финансового плана, жесткая

привязка к реалиям ежедневной работы. Исполнить финансовый план не удастся

не исполняя бюджет. Бюджет опять же строится на анализе вышеназванных

документов и анализе исполнения бюджета за прошлый год. Основа бюджета в

конечном итоге — расчет себестоимости каждого продукта, который производит

предприятие, расчет себестоимости единицы продукции и расчет по

стратегической единице. Как мы можем вспомнить, единицей продукции для

изданий будет номер газеты или журнала, для эфирных СМИ — выпуск одной

конкретной передачи. Стратегической единицей — рабочий день редакции. На

единицу продукции ложатся все расходы, на них считается норма прибыли и

т.п.

В общем-то первичные разделы бюджета содержатся в разделах План

производства, Маркетинговый план. НО конечный бюджет всегда будет иметь

пусть и небольшие, но различия от производственных бюджетов.

При составлении бюджета всегда учитывается ряд позиций:

* персонал — количество сотрудников, предполагаемый фонд оплаты труда

* стоимость продаж (прогнозируемая доля стоимости продаж в общем объеме

продаж (по каждому товару и товарной группе),

* ключевые затраты (основные капитальные затраты, основные затраты на

маркетинг, затраты на исследования и развитие, другие)

* стоимость источников финансирования (плата за кредит и др.)

* основные налоги *амортизация *дивиденды, которые вы будете выплачивать

(если речь идет об АО)

*другие расходы.

Финансовый план может быть дополнен многими таблицами, расчетами (расчет

точки безубыточности, коэффициенты ликвидности, таблицами оборачиваемости

средств. НО не надо усложнять, а следует идти по цепочке от простого к

сложному. Наиболее понятная форма — план-прогноз на основе жесткого

бюджета, который привязан к себестоимости продукта, единицы продукции и

стоимости рабочего дня редакции.

Планирование финансовой модели исходит из реальных характеристик издания :

объем номера (формат и число полос), тиража, цены одного экземпляра (или

бесплатности), определяется стоимость бумаги для выпуска исходный параметр

— на две страницы А3 тиражом 1 тыс. экземпляров надо 3 кг бумаги. Исходя

из доли рекламной площади в общем объеме газетного номера (в РБ она

регулируется законом о рекламе для разных типов газет) и зная усредненную

рекламную ставку, можно оценить примерные ожидаемые доходы от рекламы.

Первоначальные и основные источники дохода — продажа тиража, размещение

обращений рекламодателей. Потом — иные коммерческие источники —

издательская деятельность дивиденды и доходы по вложениям в ЦБ и банковские

депозиты, диверсифицированная издательская и коммерческая работа (от

выпуска целевых платных приложений до оформления под заказ рекламных

оригинал-макетов).

Сначала всегда считают издательские расходы: стоимость бумаги, типографских

услуг, распространения, объем гонорара. В учебнике Ворошилова рассмотрены

три варианта расчета финансовой базы для разных изданий. попробуйте их

проанализировать сами. Подробную раскладку финансовой модели и финансового

плана дают Майлз и Баумайстэр в пособии «Як скласцi бiзнес-план газеты у

Беларусi». С ростом тиража растут расходы на бумагу печать,

распространение, а доля рекламы в общих доходах снизится. Но тогда можно

поднять рекламные расценки. специалисты по рекламе исходя из тиража газеты

и расценок оценивают сравнительную эффективность и реальную удельную

стоимость рекламного обращения.

Для теле- и радиопередач уровень рентабельности напрямую связан с долей и

стоимостью рекламных вставок. По российским законам их удельный вес не

должен превышать 25 процентов времени передачи. В Беларуси требования более

жесткие, реклама более дешева и ниже качеством, а рекламодатели беднее.

Поэтому вопрос рентабельности эфирных СМИ стоит очень остро. И

просчитывается связка — реклама — себестоимость передачи.

Необходимо также внедрить внутри предприятия бюджетное управление

(бюджетирование) Это означает жестко установленный план расходов по

подразделениям, по тем же центрам финансовой ответственности, а также по

общим расходам. Как ни странно, людей нужно приучать к тому, что нельзя

тратить больше, чем зарабатываешь, нельзя проедать деньги, необходимые на

техническое перевооружение и развитие и так далее. Можно поднять зарплату

вдвое, но тогда придется расстаться с мечтой о новых компьютерах и

диктофонах.

Система бюджетирования, закрепленная положением, становится внутренним

законом, нарушать который нельзя. формализованные бюджетные отношения

внутри фирмы могут вызвать неудовольствие, но потребуют четких ясных

объяснений и убеждения коллектива. С одной стороны, это чревато

коллективным эгоизмом. С другой управленческая функция упрощается: нельзя,

потому что не запланировано в бюджете.

39. Сводная смета на производство телепрограммы учитывает авторский

гонорар, зарплату, стоимость носителя информации (пленка), услуги

технических служб (монтаж, звук, спецосвещение, транспорт), аренду. В

расшифровке показывается что входит в зарплату — нештатный фонд и

постановочное вознаграждение сотрудникам программы от режиссера, ведущего

и директора до ассистентов и операторов. Смета или калькуляция становится

важнейшей частью бизнес-плана. Ворошилов считает что бизнес-план устарел.

Практически работающие бизнесмены, а также мировые финансовые организации

от Всемирного банка до Центра международного частного предпринимательства в

США — так почему-то не считают. У меня есть основания доверять

специалистам.

students-library.com

Финансовый прогноз — Энциклопедия по экономике

Наряду с выявлением стадии жизненного цикла компании оценка ее инвестиционной привлекательности предполагает проведение обширного финансового анализа ее деятельности. Этот анализ, дополненный финансовым прогнозом, позволяет оценить возможную [c.206]Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности, в прогнозируемом периоде. Финансовые прогнозы являются необходимым элементом и одновременно этапом в выработке финансовой политики. Они позволяют разрабатывать различные сценарии решения социально-экономических задач, стоящих пред всеми субъектами финансовой системы. [c.43]

В чем состоит роль и значение финансовых прогнозов [c.58]

Прогноз денежных средств — важный инструмент внешнего финансового анализа. Представленный в форме годового финансового прогноза, он показывает ожидаемое ежемесячное поступление денежных средств и совершение платежей. Расчеты движения денежных средств особенно полезны при определении финансовых потребностей предприятий с сезонными операционными циклами, например, производителей прохладительных напитков, одежды. [c.154]

Исходя из этого, финансовый прогноз строят следующим образом [c.326]

Для каждого раздела проектного анализа существует своя методика, а объем количественной и качественной информации претерпевает существенные изменения в зависимости от характера рассматриваемых затрат, выгод и иных факторов. Даже финансовые прогнозы, явно относящиеся к количественным аспектам анализа, содержат существенный качественный элемент, вытекающий из существования факторов неопределенности. Следовательно, при анализе должна учитываться чувствительность проекта к изменению параметров в будущем. [c.34]

Расчет денежных средств — важный инструмент финансового анализа. Представленный в форме годового финансового прогноза, такой прогноз для компании показывает ожидаемое ежемесячное получение денежных средств и совершение платежей в погашение долга на помесячной основе. Он позволяет кредитору оценить пик потребности фирмы в кредите и ее способность заработать достаточно денежных средств для погашения краткосрочных ссуд в течение операционного цикла. Расчет помогает также кредитору определить, являются ли кредитные нужды компании долгосрочными или краткосрочными. Расчеты движения наличности особенно полезны при определении финансовых потребностей заемщиков с сезонными коммерческими циклами (например, магазины игрушек получают половину своей суммарной выручки в два последних месяца года). [c.42]

Вернитесь к финансовым прогнозам для корпорации «Технический прогресс», приведенным в таблице 4-2. Предположим, что в настоящий момент вы знаете, что альтернативные издержки равны /-=0,12 (не обращайте внимание на цифру 0,099 в тексте). Допустим, вы не знаете стоимость акций «Технического прогресса». В остальном придерживайтесь допущений, сделанных в тексте. [c.73]

Иногда фирмы могут продавать активы или осуществлять крупные инвестиции исключительно с разрешения кредиторов. Риски «игры на время» снижаются определением методов учета и доступом кредиторов к бухгалтерским документам и финансовым прогнозам фирмы. [c.480]

Планирование нельзя рассматривать как исключительную прерогативу узкой группы специалистов. До тех пор, пока менеджмент в целом не примет активного участия в этом процессе, планирование не будет успешным. Финансовые планы должны быть тесно связаны с бизнес-планами компании. Никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения, которые требуются для воплощения прогноза в жизнь. [c.769]

План деятельности, составленный в стоимостном формате и описывающий активы, собственные средства, доходы и затраты, задействованные в выполнении плана. Набор финансовых прогнозов или финансовых планов. [c.459]

По ходу книги приводятся инструменты и методы, которые традиционно используются западными трейдерами при создании финансовых прогнозов. [c.5]

Глава 10 рассматривает некоторые аспекты прогнозирования, затронуты вопросы соотношения использования методов школ Технического анализа и Фундаментального анализа, описан взгляд Дж. Сороса относительно влияния человеческого фактора на рынок, вопросы динамики нелинейных систем, теория игр, традиционные стохастические методы. Приведено обоснование использования нейронных сетей для выполнения финансовых прогнозов и примеры. [c.5]

Характер финансовых рынков и создание финансовых прогнозов за последнее время значительно изменились в сторону усложнения. Это обусловлено ослаблением контроля, расширением приватизации, слиянием рынка в общемировой, увеличением свободы финансовых операций, большими колебаниями скорости обращения денег из-за распространения новых операций и форм платежей. [c.106]

Теоретические изыскания относительно возможности создания финансовых прогнозов находятся в перманентном движении. В зависимости от периодов стабильности и определенности рынка выдвигались различные теории, особенно в 60-х гг. [c.106]

В связи со сложностью выполнения финансовых прогнозов точность считается очень хорошей при достижении совпадения созданного прогноза и фактической ситуации на уровне 70 %. Основным элементом, упрощающим прогнозирование, является многократная повторяемость ситуаций рынка в различных вариантах, на чем и основано большое количество методов. [c.107]

С точки зрения математики, задачу создания финансового прогноза можно отнести к статистическим нелинейным задачам. До недавнего времени при создании прогнозов статистические методы имели большое распространение, основные из них следующие [c.123]

Нейронные сети в финансовых прогнозах [c.137]

Я появился в назначенный час в свитере, с расстегнутым воротником рубашки. В руках у меня была темно-коричневая кожаная папка, в которой находилось несколько листов бумаги и ручка… Никакого бизнес-плана, никаких слайдов, ни графиков, ни финансовых прогнозов, ни образцов. [c.46]

Автоматизация финансовых расчетов, предусматривающая не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и постановку так называемого сплошного управленческого учета, в рамках которого в любое время (хоть по минутам) можно получать оперативную информацию о ходе исполнения ранее принятых (утвержденных) бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли и т. п.), да еще по отдельным видам хозяйственной деятельности предприятия или его структурным подразделениям (по видам изделий, по отдельным контрактам, по филиалам или дочерним компаниям и т.п.), а не только для юридического лица в целом (что отчасти делают, пусть с изъянами и упущениями, некоторые бухгалтерские программы). [c.16]

Налог на прибыль корпораций составляет 34%, и данные финансовых прогнозов выражаются в тыс. долл. [c.119]

Научный подход к управлению финансами как при их стратегическом, так и при оперативном управлении определяет многоплановый характер и системный подход к управлению ими в каждой сфере финансовых отношений, в каждом их звене. При выработке управленческих решений финансового характера, оформляемых в юридических законах, финансовых прогнозах и планах, постановлениях и др. учитываются требования экономических и юридических законов результаты экономического анализа не только итогов прошлого хозяйственного периода, но и перспективы экономике -математические методы и автоматизированные системы управления финансами рациональное сочетание экономических и административных методов управления. [c.46]

Составление финансового прогноза [c.36]

Резюме. Это очень важный раздел, так как содержит краткое изложение сути бизнес-плана (внешние инвесторы обычно его читают в первую очередь). Включает описание нынешнего состояния фирмы, а также информацию о том, какую продукцию она намерена продавать и кто будет эту продукцию покупать. Следует показать экономические и неэкономические выгоды для покупателя, финансовые прогнозы, общие цели фирмы на 3—7 лет вперед и способы достижения этих целей. Здесь же указывается объем капитала, необходимый для осуществления намеченных целей, а также как и когда инвесторы могут получить выгоду от вложения своих капиталов в компанию. [c.375]

Запасы готовой продукции, сырья, комплектующих, оборот тары. Стоимость основных производственных фондов Директор, ЦО по доходам, финансовому прогнозу на год, расходам, прибыли, инвестициям Система эк. нормативов и пороговых отклонений финансовых показателей. Исходные предпосылки ЦО по доходам заключенные контракты и прогноз сбыта [c.278]

Финансовые прогнозы, программы, концепции, планы и бюджеты [c.111]

В чем заключается содержание финансового прогноза [c.115]

Составление финансового прогноза развития фирмы — бюджетное планирование — включает определение поэлементного изменения активов и пассивов фирмы с учетом предполагаемого в будущем объема продаж продукции. В финансовом прогнозе оценивается возможность возникновения дефицита источников [c.157]

Соответственно трем важнейшим сферам деятельности предприятия — операционной, или производственной, инвестиционной и финансовой — прогноз движения денежных средств состоит из трех разделов [c.284]

При рассмотрении новых областей бизнеса нельзя в прогнозах полагаться на текущий опыт и характеристики существующего бизнеса. Необходимо также принимать в расчет, что мировая инфляция значительно снижает обоснованность и надежность финансовых прогнозов. [c.585]

Если прибыль резко падает или имеются убытки, то дивиденды будут значительно уменьшены или вообще отменены. В свою очередь, резкие изменения рыночной стоимости акций вследствие осуществления указанной политики рассматриваются инвесторами. как сигнал о высокой степени риска их вложений. Политика постоянного процентного распределения прибыли не максимизирует рыночную цену акции, т.к. большинство акционеров не приветствует колебаний в размерах получаемых дивидендов. Вместе с тем, данная методика достаточно распространена на практике. Методику постоянного процентного распределения прибыли могут использовать предприятия со стабильным производством, у которых прибыль на одну обыкновенную акцию (EPS) колеблется незначительно. Для определения оптимального значения дивидендного выхода в качестве основы рекомендуется использовать модель финансового прогноза. Модель финансового прогноза позволяет определять будущие денежные поступления, целевую структуру капитала, размеры заемного и акционерного капитала, необходимых для удовлетворения потребностей в капитале при сохранении его плановой структуры. Модель дает возможность предприятию выработать такую дивидендную политику на прогнозный период, при которой акционерный капитал, достаточный для финансирования бюджета капитальных вложений, образуется без необходимости нового выпуска обыкновенных акций или выхода структуры капитала за пределы оптимального диапазона. В конкретные годы дивидендный выход может отличаться от оптимального, но в среднем за прогнозный период (5 лет и более) будет близок к нему. [c.84]

Обсуждается вероятность, с которой эти модели предсказывают или реально описывают успешное поведение. То же можно сказать о моделях, развитых среди финансовых прогнозов, использующих экстраполяцию показателей прошлых периодов для предсказания будущих тенденций. Они, в свою очередь, используются, чтобы поддерживать контрольные модели развития бизнеса. Эти подходы могут привести к чрезмерной концентрации внимания менеджеров к внутренней деятельности организации (наличность, издержки) и не учитывать разнообразие, факторов влияющих на рост со стороны внешних организаций или заказчика. Интерес к управлению финансами также привел к ряду исследований, которые выделяют значение внешней финансовой среды для роста малых фирм и ее влияние на них. [c.40]

Финансовые прогнозы составляются на 5 лет на 1-й год -помесячно, на последующие два года — поквартально и последние два года — по годам. [c.317]

Характеристика состояния предприятия, рынков сбыта, коммерческие и финансовые прогнозы, оценка ожидаемой эффективности капиталовложений [c.555]

Если фирма Хакстер составила финансовый прогноз для второго года, то какие реальные события, влияющие на деятельность фирмы, можно прогнозировать [c.297]

Инвестиционный банк соглашается попытаться устроить выкуп акций за счет кредита. Для компании были составлены финансовые прогнозы и сметы наличное с целью определить объем долга, который компания в состоянии обслужить. На базе этих прогнозов, а также сокращения некоторых капитальных расходов, расходов на НИОКР и рекламу было установлено, что вероятная величина денежных потоков, необходимых для обслуживания долга, составит 100 млн. дол. Сокращение расходов [c.715]

Долгосрочный финансовый прогноз дает руководителям пред-ставле ше о потенциальных доходах и расходах, которые, возможно, будут иметь место при выборе различных стратегических планов развития предприятия. Долгосрочный прогноз является основой для краткосрочного прогноза, который составляется, как правило, на один год и представляет собой сводку предполагаемых доходов, стоимости и затрат. [c.568]

Тот, кто стремится добиться одобрения проекта, также, по-видимому, склонен к оптимистичным прогнозам потоков денежных средств проекта. Подобный сверхоптимизм, видимо, является общей особенностью финансовых прогнозов. Если вам нужен пример буйного сверхоптимизма, взгляните на крупные проекты государственных ассигнований. Часто ли вы слышали о новой ракете, плотине или шоссе, расходы на которые оказались меньше, чем было спрогнозировано вначале [c.286]

Эта книга является своевременной по многим причинам. Во-первых, технический анализ популярен, как никогда ранее. Благодаря появлению мощных компьютеров и недорогого программного обеспечения даже мелкие инвесторы и трейдеры получили доступ в таинственный мир технического анализа. В последнее время растет популярность фьючерсной и опционной торговли, такие сделки стали заключаться даже на фондовые индексы, долгосрочные казначейские обязательства и иностранные валюты. Чтобы не отстать от этих быстро меняющихся рынков, трейдерам приходится все чаще обращаться к инструментам и методам технического анализа. Вследствие усиления межрыночных связей между четырьмя основными секторами рынка — товарным, валютным, фондовым и рынком долгосрочных обязательств — трейдер вынужден одновременно следить за развитием гораздо большего числа рынков. Глобальные связи между различными финансовыми рынками также заставляют его обращаться к методам, позволяющим мгновенно реагировать на стремительные изменения рыночной динамики, а именно — к методам технического анализа. Росту популярности технического анализа в большой степени способствует и телевидение. В ежедневных деловых новостях на канале NB , транслируемых на весь мир, техническому анализу уделяется очень пристальное внимание. Никогда ранее финансовые прогнозы, составляемые на основе технических методов, не обсуждались ежедневно перед столь широкой аудиторией. Даже научный мир стал относиться к техническому анализу более благосклонно, а во многих учебных заведениях его начинают преподавать в качестве самостоятельной учебной дисциплины. [c.4]

В сфере экономики и финансов, ситуация, возможно, еще хуже, поскольку ожидания людей, их жадность и страх переплетаются, создавая неопределенность в будущем. На тему предсказаний, управляющий Федеральными Резервами США Алан Гринспен [177] сказал «Узнавайте все, что можно узнать, собирайте все имеющиеся данные, перемалывайте все цифры, прежде чем сделать предсказание или финансовый прогноз. И даже тогда примите и поймите, что никто не может предсказать будущее, когда оно зависит от людей. Поведение людей не изменилось люди непредсказуемы. Если вы ошиблись, исправьте свои ошибки и двигайтесь дальше». Нечеткость, возникающая в результате ожиданий и подсчетов будущего, заложенных в сиюминутных решениях инвесторов, может быть обозначена в еще одной известной цитате Гринспена, выступавшего перед [c.314]

Дать предельно сжатое изло- Характеристика состояния пред-жение бизнес-плана, спо- приятия, рынков сбыта, коммер-собное заинтересовать по- ческие и финансовые прогнозы, тенциального инвестора оценка ожидаемой эффективности капиталовложений [c.380]

economy-ru.info

Финансовое прогнозирование, его содержание и сфера применения. Виды финансовых прогнозов, их значение, направления развития

В отличие от финансового планирования, в рамках которого нормативно фиксируются финансовые показатели, которые орган государственной власти или местного самоуправления, субъект хозяйствования стремятся достичь в течение планируемого периода, при финансовом прогнозировании оцениваются возможные будущие финансовые последствия принимаемых субъектами хозяйствования и субъектами власти решений. Поэтому в отличие от финансового планирования финансовое прогнозирование не предполагает непременного осуществления на практике разработанных прогнозов.

Финансовое прогнозированиепредставляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования. Финансовое прогнозирование осуществляется в целях научного обоснования показателей финансовых планов и способствует выработке концепции развития финансов на прогнозируемый период.

К основной цели финансового прогнозирования можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления в перспективе.

Задачами финансового прогнозирования являются:

1) увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

2) определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

3) обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

4) определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, отдельной административно-территориальной единицы, страны в целом, их анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Финансовое прогнозирование позволяет обосновать выбор методов, инструментов и механизмов реализации финансовой политики, обеспечить повышение качества управления финансами.

Методы финансового прогнозирования можно сгруппировать и классифицировать следующим образом:

I. В зависимости от набора прогнозируемых показателей выделяют: методы, в которых прогнозируется один или несколько отдельных показателей (например, прибыль, амортизация, налоговые доходы бюджета и т.п.), и методы, позволяющие строить прогнозы в типовой или укрупненной номенклатуре статей.

II. В зависимости от используемых приемов расчета показателей прогноза выделяют такие специфические методы, как эконометрическое прогнозирование, математическое моделирование, экспертные оценки, построение трендов и составление сценариев.

Математическое моделирование позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции производственного, социально-экономического развития и целям финансовой политики. Математическая модель представляет собой математическое описание социально-экономических процессов и позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Математическое моделирование является основой для создания и функционирования автоматизированных систем управления финансами как на макро-, так и на микроэкономическом уровнях.

Эконометрическое прогнозирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов. Позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового плана или прогноза. Эконометрические модели описывают с определенной степенью вероятности динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы. При построении эконометрических моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода. Для получения наиболее надежных результатов экономико-математические методы дополняются экспертными оценками.

Метод экспертных оценок предполагает обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Эффективность этого метода зависит от профессионализма и компетентности экспертов. Такое прогнозирование может быть достаточно точным, однако экспертные оценки носят субъективный характер, зависят от «ощущений» эксперта и не всегда поддаются рациональному объяснению.

Трендовый метод, предполагающий зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд). Недостатком данного метода является игнорирование экономических, демографических и других факторов.

Разработка сценариев не всегда исходит из научности и объективности, в них всегда ощущается влияние политических предпочтений, предпочтений отдельных должностных лиц, инвесторов, собственников, но это позволяет оценить последствия реализации тех или иных политических обещаний.

Стохастические методы предполагают вероятностный характер как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями. Вероятность расчета точного финансового прогноза определяется объемом используемых при прогнозировании эмпирических данных

Таким образом, методы финансового прогнозирования различаются по затратам и объемам предоставляемой итоговой информации: чем сложнее метод прогнозирования, тем больше связанные с ним затраты и объемы получаемой с его помощью информации.

Виды финансовых прогнозов

Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой системы, отдельных ее сфер и субъектов финансовых отношений. Прогнозы дают возможность рассмотреть различные варианты развития финансов, например, при благоприятных, усредненных и наихудших сценариях развития экономики, субъекта хозяйствования, конъюнктуры рынка и т.п.

Финансовые прогнозы в зависимости от периода прогнозирования могут быть краткосрочными (до 3 лет), среднесрочными (на 5-7 лет) и долгосрочными (до 10-15 лет). В зависимости от способа представления показателей финансовые прогнозы бывают точечные и интервальные. В точечных прогнозах представлено единственное значение прогнозируемого показателя (например, доходы федерального бюджета в 2010 г. составят 17% от ВВП), в интервальных указывается диапазон значений для показателей (в частности, доходы федерального бюджета в 2010 г. составят 15-17% от ВВП). В зависимости от сценария развития территориального образования, субъекта хозяйствования финансовые прогнозы могут быть оптимистическими, реалистическими и пессимистическими

В России на общегосударственном и территориальном уровнях краткосрочные финансовые прогнозы составляются в форме сводного финансового баланса Российской Федерации и среднесрочного финансового плана субъекта Российской Федерации, муниципального образования.

Сводный финансовый баланс Российской Федерации — документ, характеризующий объем и использование финансовых ресурсов Российской Федерации (валового национального располагаемого дохода) и секторов экономики. Сводный финансовый баланс Российской Федерации должен составляться в целях оценки:

1) объемов финансовых ресурсов при разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период;

2) влияния государственной социально-экономической политики на показатели прогноза социально-экономического развития Российской Федерации.

Среднесрочный финансовый план субъекта Российской Федерации, муниципального образования формируется на основе среднесрочного прогноза социально-экономического развития субъекта Российской Федерации, муниципального образования и содержит основные параметры бюджета субъекта Российской Федерации, местного бюджета на очередной финансовый год и плановый период. Порядок формирования среднесрочного финансового плана основан на использовании методики скользящего планирования. Баланс финансовых ресурсов представляет собой прогноз формирования и использования финансовых ресурсов органов государственной власти и местного самоуправления, хозяйствующих субъектов в рамках конкретной административно-территориальной единицы страны, региона, муниципального образования. Целью составления баланса финансовых ресурсов является обеспечение финансовыми средствами мероприятий, предусмотренных прогнозом социально-экономического развития, формирование финансовых резервов.

Баланс финансовых ресурсов составляется в соответствии с Бюджетным кодексом Российской Федерации и используется при составлении проекта бюджета. Показатели баланса финансовых ресурсов формируются на основе прогноза социально-экономического развития и отчетного баланса финансовых ресурсов за предыдущий год. Данный финансовый прогноз составляется на один календарный год.

Баланс финансовых ресурсов представляет собой свод всех доходов и расходов консолидированного бюджета, бюджетов государственных внебюджетных фондов, прибыли и амортизационных отчислений на территории конкретной административно-территориальной единицы (страны, субъекта федерации, муниципального образования). Он охватывает находящиеся в распоряжении органов власти, организаций и учреждений основные источники средств, направляемых на развитие производства (капитальные вложения) и осуществление социальных программ, и не включает денежные средства населения.

С точки зрения межбюджетных отношений эти балансы служат методом, позволяющим на этапе макроэкономического прогноза определить целесообразность тех или иных предложений и решений, принимаемых органами государственной власти в отношении финансовой обеспеченности субъектов Российской Федерации, муниципальных образований.

Баланс построен по методу двойной записи — доходы и расходы, содержит два раздела, отражающих потоки финансовых ресурсов: I раздел — Доходы, II раздел — Расходы. Таким образом, в балансе финансовых ресурсов осуществляется сопоставление доходов с расходами: превышение расходов над доходами (доходов над расходами) определяет дефицит (профицит) финансового баланса и требует указания источников его покрытия (направлений использования). Баланс фиксирует только годовые обороты ресурсов и не предназначен для отображения величин их остатков на начало и конец года, составляется в текущих ценах.

При расчете показателей раздела 1 баланса финансовых ресурсов учитываются показатели отчетного баланса, прогноза социально-экономического развития, изменения налогового и бюджетного законодательства, проведение мероприятий по реструктуризации задолженности прошлых лет по платежам в бюджеты всех уровней и внебюджетные фонды, другие обстоятельства, которые могут повлиять на объем доходов субъектов хозяйствования и власти в прогнозируемом периоде. Кроме того, принимаются во внимание положения, связанные с проводимой государственной политикой в области межбюджетных отношений, в частности, при разграничении и распределении доходов по уровням бюджетной системы, предоставлении финансовой помощи бюджетам других уровней.

Доходы баланса финансовых ресурсов, исчисленные на душу населения, определяют финансовую обеспеченность субъекта Российской Федерации, муниципального образования, которая может служить индикатором для определения реальной потребности в дополнительных финансовых ресурсах, направляемых, соответственно, из федерального или регионального бюджета. В разделе 2 баланса финансовых ресурсов отражаются расходы, прогноз которых осуществляется исходя из проектных расчетов доходных статей баланса с учетом необходимости снижения дефицита финансовых ресурсов. В расходной части баланса отражаются расходы, осуществляемые на территориях административно-территориальных единиц из всех финансовых источников.

В базовых показателях для расчета расходов принимается ожидаемая оценка на соответствующий период, учитываются прогнозные показатели возможной инфляции и индексация заработной платы и материальных затрат.

Составление баланса финансовых ресурсов является подготовительным этапом к составлению перспективного финансового плана и адресному финансовому планированию, т.е. формированию проекта бюджета. Сбалансированность баланса служит гарантией того, что в процессе финансового планирования будет обеспечена сбалансированность перспективного финансового плана и бюджета.

Субъекты хозяйствования самостоятельно решают вопрос о целесообразности составления финансовых прогнозов. В частности, некоммерческие организации их, как правило, не составляют, а коммерческие организации разрабатывают по форме, аналогичной форме их финансового плана. Такой подход позволяет обеспечить преемственность финансового планирования и финансового прогнозирования. Кроме того, коммерческие организации могут составлять прогноз прибыли и убытков, прогноз движения денежных средств, прогноз активов и пассивов.

Можно сделать вывод, что финансовое прогнозирование, с одной стороны, предшествует финансовому планированию, а с другой, — является его составной частью, т.к. разработка финансовых планов производится на основе показателей финансовых прогнозов.

studopedia.net

Финансовое прогнозирование, его содержание и значение

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу.

Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования. К основной цели финансового прогнозирования, осуществляемого для научного обоснования показателей финансовых планов и способствующего выработке концепции развития финансов на прогнозируемый период, можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления.

Задачами финансового прогнозирования являются:

- увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

- определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

- обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

- определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, отдельной административно-территориальной единицы, страны в целом, их анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя различными методическими подходами: 1) в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; 2) при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему, когда развертывается и исследуется цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем исходя из существующего уровня развития организации, административно-территориальной единицы и страны в целом.

В процессе финансового прогнозирования для расчета финансовых показателей используются такие специфические методы, как математическое моделирование, эконометрическое прогнозирование, экспертные оценки, построение трендов и составление сценариев, стохастические методы.

Математическое моделирование позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции производственного, социально-экономического развития и целям финансовой политики.

Эконометрическое прогнозирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов; позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового прогноза. Эконометрические модели описывают с определенной степенью вероятности динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы. При построении эконометрических моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода. Для получения наиболее надежных результатов экономико-математические методы дополняются экспертными оценками.

Метод экспертных оценок предполагает обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Эффективность этого метода зависит от профессионализма и компетентности экспертов. Такое прогнозирование может быть достаточно точным, однако экспертные оценки носят субъективный характер, зависят от «ощущений» эксперта и не всегда поддаются рациональному объяснению.

Трендовый метод, предполагающий зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд). Недостатком данного метода является игнорирование экономических, демографических и других факторов.

Разработка сценариев не всегда исходит из научности и объективности, в них всегда ощущается влияние политических предпочтений, предпочтений отдельных должностных лиц, инвесторов, собственников, но это позволяет оценить последствия реализации тех или иных политических обещаний.

Стохастические методы предполагают вероятностный характер как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями. Вероятность расчета точного финансового прогноза определяется объемом эмпирических данных, используемых при прогнозировании.

Таким образом, методы финансового прогнозирования различаются по затратам и объемам предоставляемой итоговой информации: чем сложнее метод прогнозирования, тем больше связанные с ним затраты и объемы получаемой с его помощью информации.

Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой системы, отдельных ее сфер и субъектов финансовых отношений. Прогнозы дают возможность рассмотреть различные варианты развития финансов, например при благоприятных, усредненных и наихудших сценариях развития экономики, субъекта хозяйствования, конъюнктуры рынка и т.п. Финансовые прогнозы могут быть краткосрочными (до 3 лет), среднесрочными (на 5—7 лет) и долгосрочными (до 10-15 лет).

На общегосударственном и территориальном уровнях финансовые прогнозы составляются в форме перспективного финансового плана и баланса финансовых ресурсов (страны, региона, муниципального образования) (ст. 172, 174, 175 БК РФ).

Перспективный финансовый план — документ, формируемый на основе среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования и содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

К целям разработки перспективного финансового плана можно отнести: выявление необходимости и возможности осуществления в перспективе мер в области финансовой политики; комплексное прогнозирование финансовых последствий разрабатываемых реформ, программ, законов; определение среднесрочных тенденций развития экономики и социальной сферы; отслеживание долгосрочных негативных тенденций и своевременные разработка и принятие соответствующих корректирующих мер. В настоящее время ставится задача, чтобы перспективный финансовый план стал основой для формирования ежегодных бюджетных проектировок, отражающей финансовые последствия принимаемых решений.

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации и законодательно не утверждается. Это связано с тем, что показатели перспективного финансового плана носят расчетный характер и используются только для обоснования и взаимоувязки заданий различных планов и прогнозов.Порядок формирования перспективного финансового плана основан на использовании методики скользящего планирования. Он разрабатывается на три года; первый год — это год, на который составляется бюджет; следующие два года — период, на который прогнозируются результаты реализации предложенной государственной (региональной, муниципальной) финансово-экономической политики. Перспективный финансовый план, исходной базой для формирования которого является бюджет на текущий год, ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития России, субъекта РФ, муниципального образования, при этом плановый период сдвигается на один год вперед, т.е. осуществляется актуализация показателей плана.

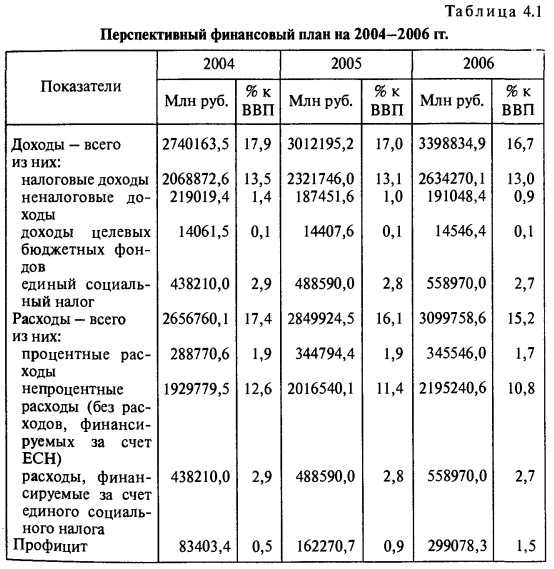

Перспективный финансовый план на федеральном уровне составляется с 1998 г.; в настоящее время разработан и используется перспективный план на период до 2006 г. (табл. 4.1).

Перспективный финансовый план на федеральном уровне

Использование в практике финансового прогнозирования на макроэкономическом уровне перспективных финансовых планов позволяет обеспечить стабильность бюджетного процесса, преемственность целей и задач финансово-экономической политики государства и прозрачность межбюджетных отношений на долгосрочный период времени.

Баланс финансовых ресурсов представляет собой прогноз формирования и использования финансовых ресурсов органов государственной власти и местного самоуправления, субъектов хозяйствования в рамках конкретной административно-территориальной единицы страны, региона, муниципального образования. Назначением этого баланса являются обеспечение финансовыми ресурсами мероприятий, предусмотренных прогнозом социально-экономического развития, формирование финансовых резервов.

Баланс финансовых ресурсов составляется в соответствии с Бюджетным кодексом РФ и используется при составлении проекта бюджета. Показатели баланса финансовых ресурсов формируются на основе прогноза социально-экономического развития и отчетного баланса финансовых ресурсов за предыдущий год. Этот финансовый прогноз составляется на один календарный год.

Баланс финансовых ресурсов представляет собой свод всех доходов и расходов консолидированного бюджета, бюджетов государственных внебюджетных фондов, прибыли и амортизационных отчислений субъектов хозяйствования на территории конкретной административно-территориальной единицы (страны, субъекта РФ, муниципального образования). Он охватывает находящиеся в распоряжении органов власти, организаций основные источники средств, направляемых на развитие производства (капитальные вложения) и осуществление социальных программ, и не включает денежные средства населения.

С точки зрения межбюджетных отношений эти балансы позволяют на этапе макроэкономического прогноза определить целесообразность тех или иных предложений и решений, принимаемых органами государственной власти в отношении финансовой обеспеченности субъектов РФ, муниципальных образований.

Баланс построен по методу двойной записи — доходы и расходы, содержит два раздела, отражающих потоки финансовых ресурсов: I раздел — Доходы, II раздел — Расходы. Таким образом, в балансе финансовых ресурсов осуществляется сопоставление доходов с расходами: превышение расходов над доходами (доходов над расходами) определяет дефицит (профицит) финансового баланса и требует указания источников его покрытия (направлений использования). Баланс фиксирует только годовые обороты ресурсов и не предназначен для отображения величин их остатков на начало и конец года, составляется в текущих ценах.

При расчете показателей раздела I баланса финансовых ресурсов учитываются показатели отчетного баланса, прогноза социально-экономического развития, изменения налогового и бюджетного законодательства, проведение мероприятий по реструктуризации задолженности прошлых лет по платежам в бюджеты всех уровней и внебюджетные фонды, другие обстоятельства, которые могут повлиять на объем доходов субъектов хозяйствования и субъектов власти в прогнозируемом периоде. Кроме того, принимаются во внимание положения, связанные с проводимой государственной политикой в области межбюджетных отношений, в частности при разграничении и распределении доходов по уровням бюджетной системы, предоставлении финансовой помощи бюджетам других уровней.

Доходы баланса финансовых ресурсов, исчисленные на душу населения, определяют финансовую обеспеченность субъекта РФ, муниципального образования, которая может служить индикатором для оценки реальной потребности в дополнительных финансовых ресурсах, направляемых соответственно из федерального или регионального бюджета.

В разделе II баланса финансовых ресурсов отражаются расходы, прогноз которых осуществляется исходя из проектных расчетов доходных статей баланса с учетом необходимости снижения дефицита финансовых ресурсов. В расходной части баланса отражаются расходы, осуществляемые на территориях административно-территориальных единиц из всех финансовых источников. Структура бюджетных показателей расходов определяется в соответствии с функциональной классификацией расходов бюджетов Российской Федерации, утвержденной Федеральным законом «О бюджетной классификации Российской Федерации». При определении объема и направлений расходов принимается во внимание порядок, закрепляющий определенные обязательства (полномочия) за конкретным уровнем государственной власти или местного самоуправления в соответствии с действующим законодательством.

В базовых показателях для расчета расходов принимается ожидаемая оценка на соответствующий период, учитываются прогнозные показатели возможной инфляции и индексация заработной платы и материальных затрат.

Баланс финансовых ресурсов на федеральном уровне составляется в форме сводного финансового баланса. Его основные показатели рассчитываются с учетом необходимости реализации основных положений ежегодного Бюджетного послания Президента РФ. Состав статей сводного финансового баланса РФ приведен в табл. 4.2.

Схема сводного финансового баланса РФ

Составление баланса финансовых ресурсов можно считать подготовительным этапом к адресному финансовому планированию, т.е. составлению проекта бюджета. Сбалансированность баланса служит гарантией того, что в процессе бюджетного планирования будет обеспечена сбалансированность бюджета.

Субъекты хозяйствования самостоятельно решают вопрос о целесообразности составления финансовых прогнозов. В частности, некоммерческие организации их, как правило, не составляют, а коммерческие организации разрабатывают по форме, аналогичной форме их финансового плана. Такой подход позволяет обеспечить преемственность финансового планирования и финансового прогнозирования. Кроме того, коммерческие организации могут составлять прогноз прибыли и убытков, прогноз движения денежных средств, прогноз активов и пассивов.

Можно сделать вывод, что финансовое прогнозирование, с одной стороны, предшествует финансовому планированию, а с другой — является его составной частью, так как разработка финансовых планов производится на основе показателей финансовых прогнозов.

Источник: «Финансы» А.Г. Грязевой, профессора К.В. Маркиной

Метки: Финансовое прогнозирование, Финансы

finote.ru

Финансовая аналитика: стоит ли доверять прогнозам?

В этой статье я хотел бы порассуждать о том, что представляет собой финансовая аналитика, и стоит ли ей доверять. В последнее время все мы повсеместно наблюдаем разного рода анализ и прогнозы рынков самых разных направлений: валютного рынка, рынка ценных бумаг, рынка недвижимости и т.д. Причем, если сколько-то лет назад их можно было встретить только в специализированных изданиях, скажем, освещающих биржевые торги или конкретно финансовые вопросы, то сейчас уже повсеместно, даже в центральных и региональных СМИ.

Такие прогнозы составляют люди, которые называют себя финансовыми аналитиками, финансовыми экспертами, экспертами рынка или как-то подобным образом, а в целом все это можно охарактеризовать двумя словами – финансовая аналитика.

И надо признать, что такое массовое продвижение финансовой аналитики в СМИ и в интернете имеет свой эффект: люди следят за прогнозами экспертов, в той или иной степени доверяют им, и часто на основе этих прогнозов принимают свои финансовые решения. А далее прогнозы аналитиков не сбываются или не совсем сбываются, в результате чего такие люди частично или даже полностью теряют свой капитал. Конечно, не всегда, прогнозы могут и сбываться, но и от подобного исхода событий никто не застрахован. Поэтому я и решил поговорить о том, стоит ли доверять финансовым аналитикам.

Итак, прежде всего, что такое финансовая аналитика для человека, который составляет прогнозы? Это его работа! Причем, довольно престижная и высокооплачиваемая. За которую он получает деньги. Финансовый аналитик может работать на конкретную компанию, составляя прогнозы для нее, может вести собственный блог, может давать интервью разным СМИ, участвовать в программах на радио и телевидении, и т.д.

Как и в любой профессии, здесь задействованы специалисты разного уровня. Финансовые аналитики могут иметь высокий и низкий уровень профессионализма, большой и маленький опыт, могут строить свои прогнозы, опираясь на разные факторы, в общем, в этой сфере есть огромный простор и нет никаких особых рамок.

Важно следующее: каким бы профессиональным не был финансовый аналитик, его прогноз все равно может не сбыться. И он за это не будет нести абсолютно никакой ответственности – она ничем и никем не предусмотрена.

Почему прогнозы финансовых аналитиков не сбываются? Рассмотрим основные причины, их может быть несколько:

Причина 1. Низкий уровень профессионализма аналитика. Когда вы читаете чей-то финансовый прогноз, вы знаете вообще, кто этот человек, который его написал? Как давно он занимается финансовой аналитикой, на кого работает, какие методики анализа использует, сколько прогнозов уже составил, сколько из них сбылось, и т.д? Особенно людям, далеким от финансовой сферы (которые, к слову, чаще всего и доверяют где-то увиденным/услышанным/прочитанным прогнозам аналитиков), очень сложно отличить профессионала в этом деле от непрофессионала. А самое страшное, что многие над этим даже не задумываются, и слепо верят. Например, если прогноз подается центральными СМИ – значит, по умолчанию, его писал профессионал. А чаще всего – наоборот! Это даже может быть обычный журналист, попробовавший себя в “новом деле”.

Причина 2. Возникшие фундаментальные факторы. Бывает и так, что аналитический прогноз составлен профессионалом, но и даже он никогда не сможет предусмотреть все факторы, которые могут возникнуть в дальнейшем процессе. А такие факторы могут легко “придержать” тренд от движения в заданном направлении или даже развернуть его в противоположную сторону. И это могут быть не только форс-мажорные ситуации (хотя и они тоже). Если прогноз составлен на длительный период – за это время может измениться что угодно.

Причина 3. Аналитик продвигает “политику партии”. К сожалению, и такой вариант часто встречается. О чем тут речь? Например, если финансовый аналитик работает на некую компанию, которая, к примеру, занимается торговлей объектами коммерческой недвижимости, то руководство дает ему задачу: написать прогноз с обоснованием дальнейшего существенного роста цен на коммерческую недвижимость. Потому что это выгодно компании – так она больше продаст, и больше заработает. И финансовый аналитик, конечно же, выполняет такое поручение, ведь за это он получает свой гонорар или зарплату.

Или же аналитика приглашает на интервью некое государственное СМИ, которому необходимо успокоить панику, возникшую, к примеру, на фоне роста курса доллара. Такую установку СМИ получило свыше и передает ее финансовому аналитику, заранее разъясняя, в какую сторону должен быть направлен прогноз. Задача аналитика – просто грамотно это обосновать, используя как можно больше “умных” слов и терминов, за что он получает свой гонорар.

Чтобы было проще понять, можно сравнить финансовую аналитику с прогнозом погоды. Даже самые “прожженные” синоптики, использующие самое продвинутое оборудование, могут ошибиться. Например, дать прогноз, что будет солнечно, а в этот день пойдет ливень. Если вы не возьмете с собой зонт и попадете под этот ливень, кого вы будете винить? Конечно же, синоптиков! А им что от этого? Да ничего… Они будут продолжать выполнять свою работу, иногда ошибаться, и получать за это деньги. Причем, меньше получать из-за ошибок они не будут.

Так стоит ли доверять прогнозам аналитиков? Мой ответ такой: безоговорочно доверять – однозначно нет. Тем не менее, из финансовой аналитики можно извлечь и немало пользы. Какой?

Во-первых, регулярно изучая прогнозы аналитиков (желательно разных) можно узнать все ключевые факторы, влияющие на цену того или иного актива. Это обязательно пригодится.

Во-вторых, прогнозы аналитиков можно сравнивать с собственным видением ситуации по тому или иному активу.

В-третьих, наконец, на основании всего этого можно составлять собственную финансовую аналитику, и придерживаться ее в своих финансовых решениях. А это очень ценный навык в наше время.

Таким образом, можно сделать вывод: финансовая аналитика – это хороший инструмент для повышения финансовой грамотности. Однако, подчеркиваю, именно для изучения, а не для принятия решений.И в заключение немного о том, какую финансовую аналитику вообще можно принимать во внимание. Я бы рекомендовал, во-первых, однозначно отфильтровывать все, что пишут СМИ и общетематические сайты, а изучать прогнозы аналитиков только на специализированных финансовых сайтах или в их персональных блогах.

Во-вторых, желательно иметь какую-то информацию о каждом финансовом аналитике, которого вы читаете, к которому прислушиваетесь: кто он, насколько компетентен в данных вопросах, следует ли он сам собственным прогнозам, каковы его личные финансовые достижения.

В-третьих, нужно понимать, какую цель преследует финансовый аналитик, публикуя свои прогнозы: он работает на компанию за зарплату, он выполняет чей-то заказ, он пишет просто для себя, “для души” или что-то еще? Чем меньше у него личной финансовой заинтересованности – тем больше можно доверять его прогнозу.

Если говорить о прогнозах цен на мировые активы (нефть, доллар, евро и т.д.), то, на мой взгляд, наибольшего доверия заслуживает финансовая аналитика западных компаний с мировым именем: Fitch, Moody`s, Standard&Poors, Goldman Sachs, Morgan Stanley, крупнейшие банковские корпорации и т.п. Эти аналитические компании настолько мощные, что их прогнозы способны даже сами “двигать” рынок: участники рынка массово начинают покупать или продавать активы в направлении их прогнозов, поэтому цена, соответственно, начинает расти или падать. Кто следит за торгами – наверняка не раз наблюдал такое явление.

Также хочу обратить внимание, что изучая финансовую аналитику, нужно понимать отличие между тремя понятиями: обзор, анализ и прогноз. Подробнее об этом я писал в отдельной статье – Обзор рынка, аналитика рынка, прогноз рынка – рекомендую тоже обязательно ознакомиться с ней.

А у меня пока все. Желаю вам верных финансовых решений! И помните, что ответственность за них всегда лежит только на вас, а не на каких-нибудь финансовых аналитиках. До новых встреч на Финансовом гении!

fingeniy.com

Финансовые и экономические прогнозы 2019

Прогноз цены нефти на ноябрь 2016 года

На минувшей неделе Федеральный резерв и Министерство энергетики Соединенных Штатов опубликовали информацию, которая стала причиной роста волатильности…

Прогноз цен на нефть в 2016 году

Совсем недавно World Bank обнародовал очередной прогноз цен на нефть в 2016 году. Согласно расчетам этой международной финансовой организации, вместо озвученных…

Какая будет инфляция в России в 2019 году

Каждый интересующийся тем, какая будет инфляция в России, должен понимать: в нашей стране данный процесс имеет свои особенности. Подобное, кстати характерно…

Прогноз цены нефти на октябрь 2016 года

Договоренность между Россией и Саудовской Аравией (СА), которая была достигнута в начале месяца, дала достаточный повод, чтобы сформулировать очередной…

Прогноз цены на нефть на август 2016

Давать какой-либо прогноз цены на нефть на август 2016 довольно сложно: с каждым новым днем приходится учитывать немало событий и факторов. Например, сегодня…

Ставка рефинансирования на июль 2016

Как известно, ставка рефинансирования на июль 2016 главным банком страны отдельно не устанавливается. Подобное происходит с января т. г., когда регулятор…

Будет ли крах рубля в 2019 году

Действительно ли будет ли крах рубля в 2019 году? Будет ли сформировано временное правительство вместо ушедшего в отставку старого? Хватит ли…

Ставки по кредитам в 2019 году

Достаточно большое количество россиян озабочено тем, что будет с кредитами в 2019. Дело в том, что привлечение дополнительных финансов в семейный…

creditwit.ru