Характеристика влияния ставки рефинансирования на экономику страны

Мухина Евгения Ринатовна

Пермский национальный исследовательский политехнический университет

старший преподаватель кафедры «Экономика и управление промышленным производством»

Mukhina Evgeniya Rinatovna

Perm National Research Polytechnic University

Senior lecturer of chair “Economy and Management of industrial production”

Библиографическая ссылка на статью:

Мухина Е.Р. Характеристика влияния ставки рефинансирования на экономику страны // Современные научные исследования и инновации. 2014. № 11. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/11/40273 (дата обращения: 17.12.2021).

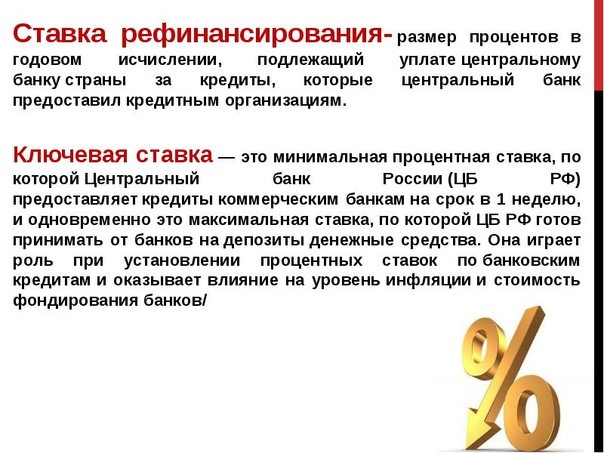

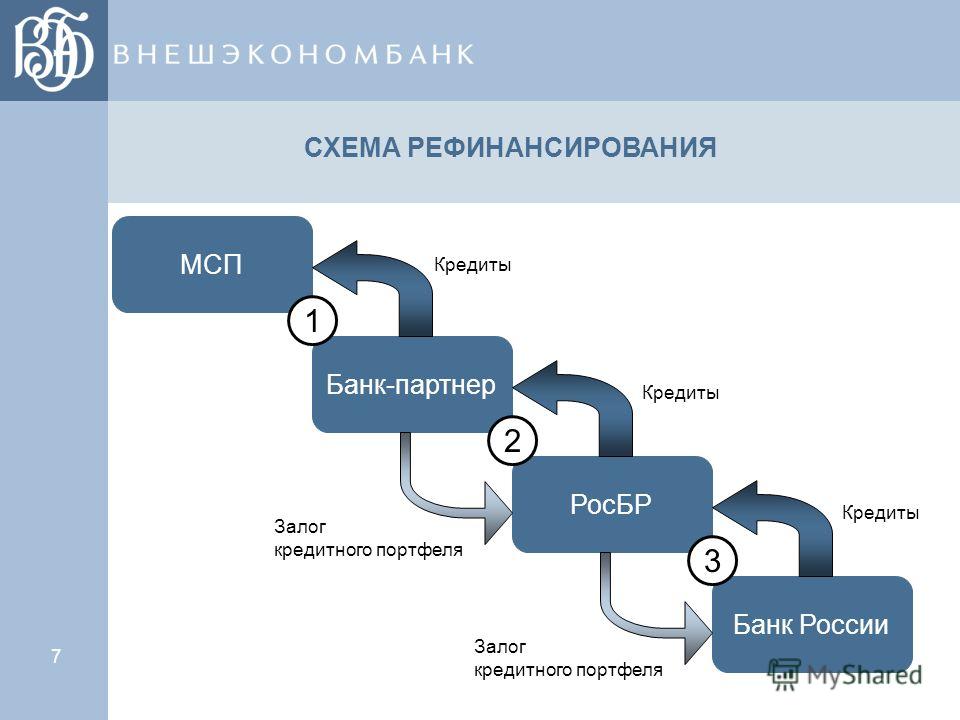

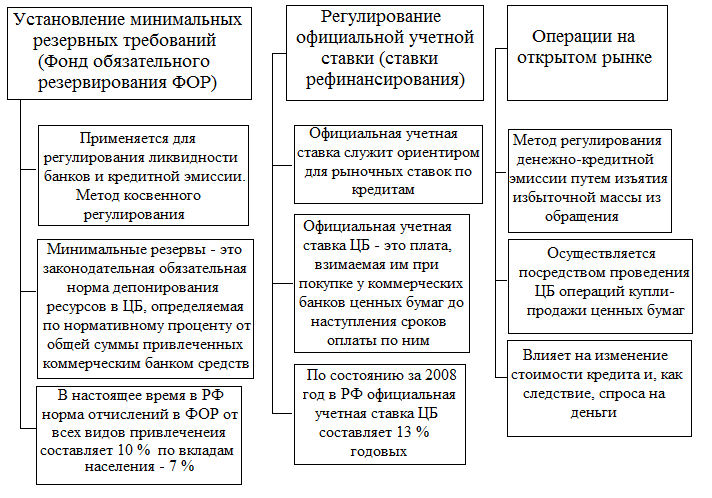

Понятие ставки рефинансирования неразрывно связано с деятельностью Центрального банка по переучету векселей, представленных коммерческими банками. В нынешних условиях содержание операций Центрального банка по рефинансированию означает не только покупку векселей (переучетный кредит) или кредиты под залог ценных бумаг (т.

В экономической научной и учебной литературе, как правило, можно встретить три основных концепции сущности ставки рефинансирования, определяющие ее посредством:

— процентной ставки по предоставляемым ресурсам центральным банком в рамках реализации им функции по регулированию ликвидности банков;

— ориентира цены заемных средств на финансовом рынке;

— индикатора средней стоимости денег в экономике [1].

Можно выделить две группы причин, которые влияют на уровень ставки рефинансирования Центрального банка.

К числу первых принято относить причины, обусловленные общими тенденциями развития национальной экономики. Во вторую группу относят причины, связанные с решениями Центрального банка в денежной сфере.

Первая группа причин является первичной ко второй, поскольку развитие секторов экономики влияет на решение центрального банка в денежно-кредитной сфере. Манипулирование учетной ставкой следует рассматривать как меру активный рычаг воздействия на спрос и предложение на денежном рынке.

Манипулирование учетной ставкой следует рассматривать как меру активный рычаг воздействия на спрос и предложение на денежном рынке.

Механизм регулирования учетной ставки и ее влияние на экономику выглядит следующим образом:

— повышение учетной ставки направленно на повышение цены денег (т.н. политика «дорогих денег»). Это ограничивает спрос, формируемый желанием и возможностями, коммерческих банков на кредиты центрального банка и их возможности по кредитованию экономических субъектов, что в свою очередь приводит к росту процентных ставок по кредитам и уменьшение спроса на кредиты со стороны экономических субъектов (физических и юридических лиц).

— снижение ставки рефинансирования, напротив, вызывает оживление деловой активности и стимулирование экономического роста, в частности увеличиваются объемы кредитования Центральным банком коммерческих банков, что, безусловно, расширяет их ресурсную базу и ведет к снижению процентных ставок по кредитам и, соответственно, обеспечивает рост спроса на банковские кредиты со стороны макроэкономических субъектов хозяйствования (фирм, домохозяйств).

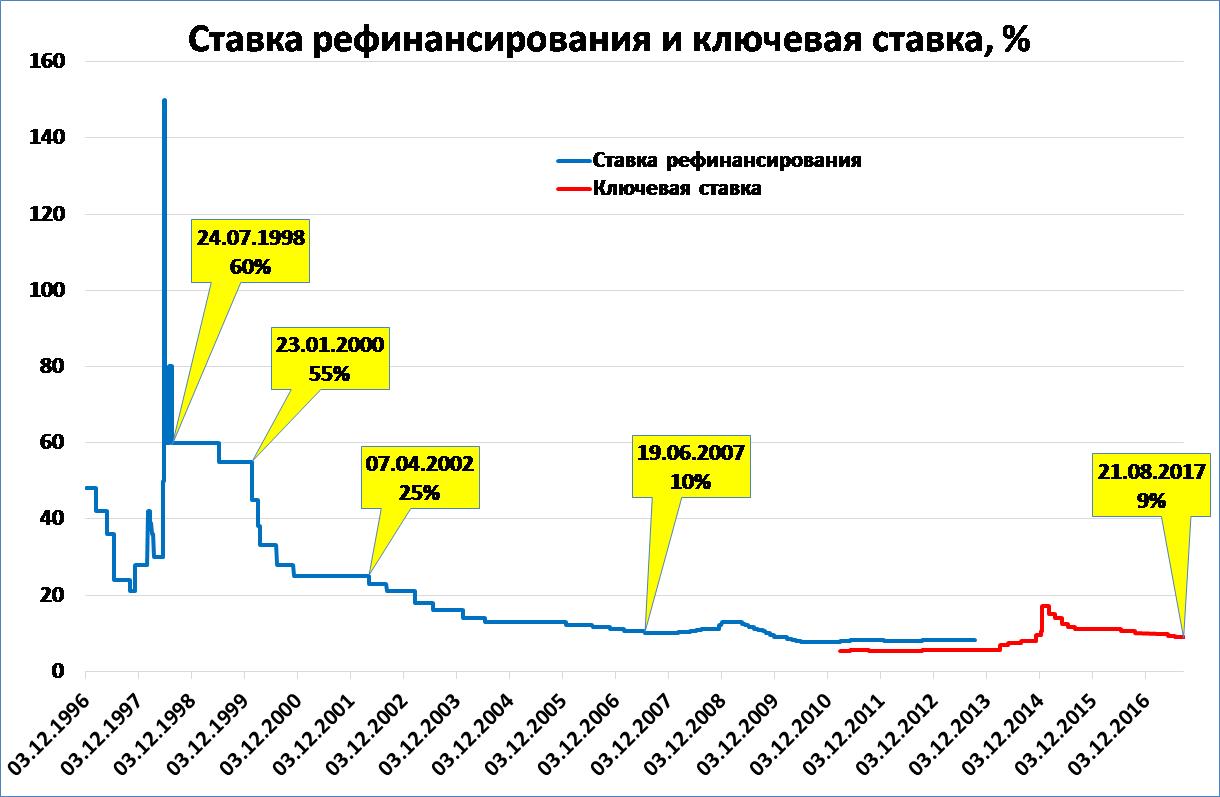

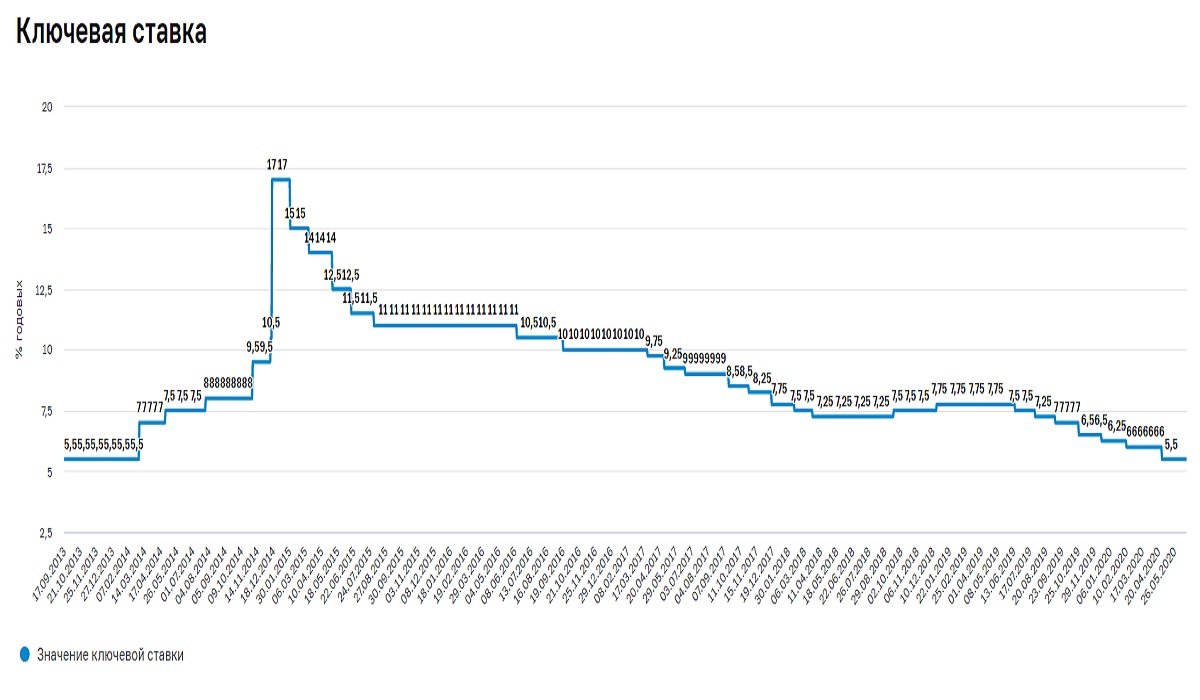

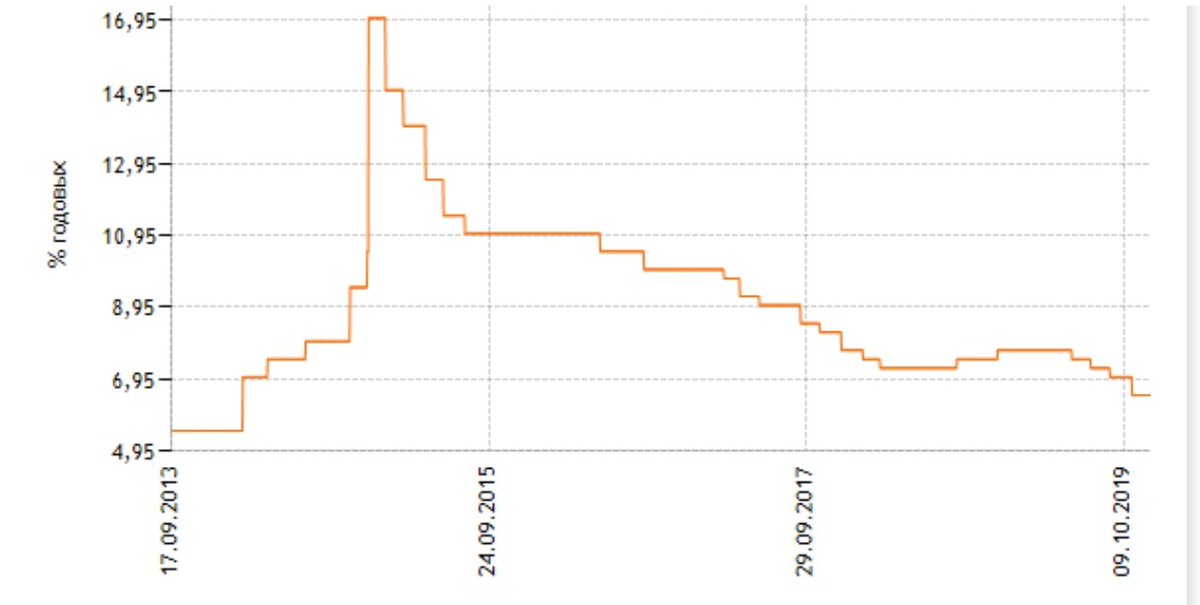

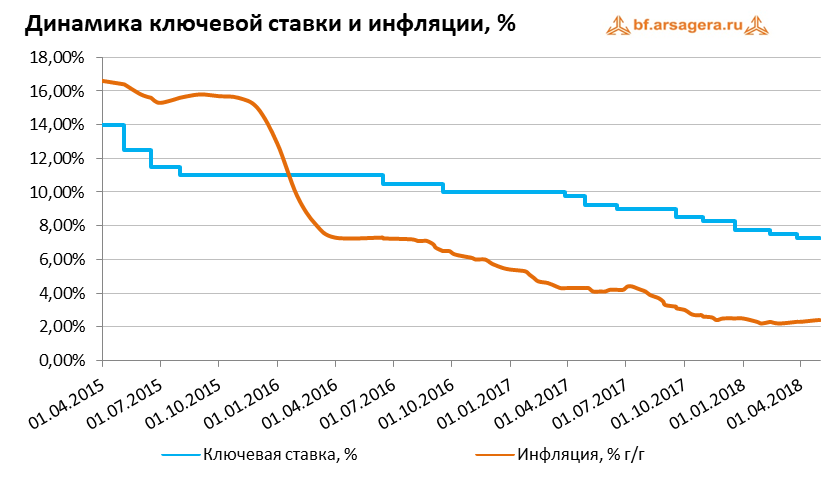

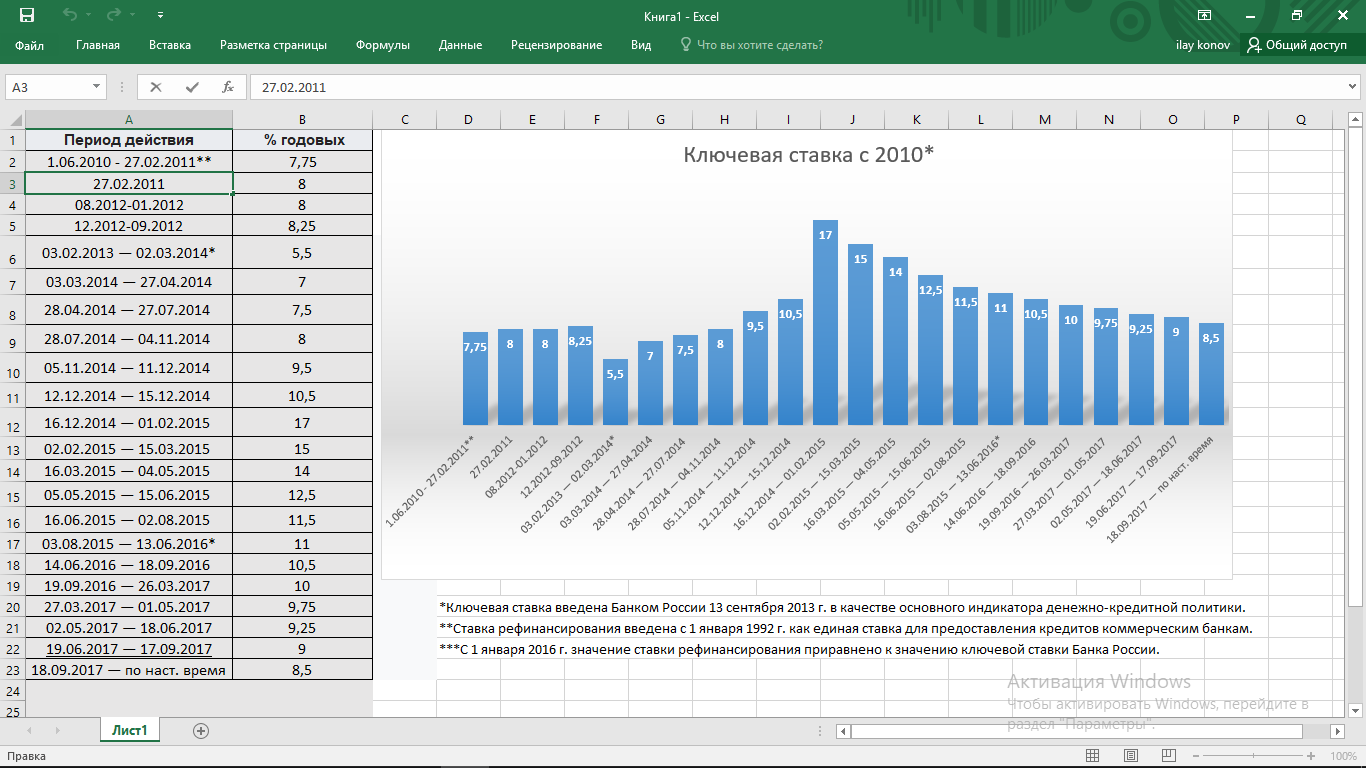

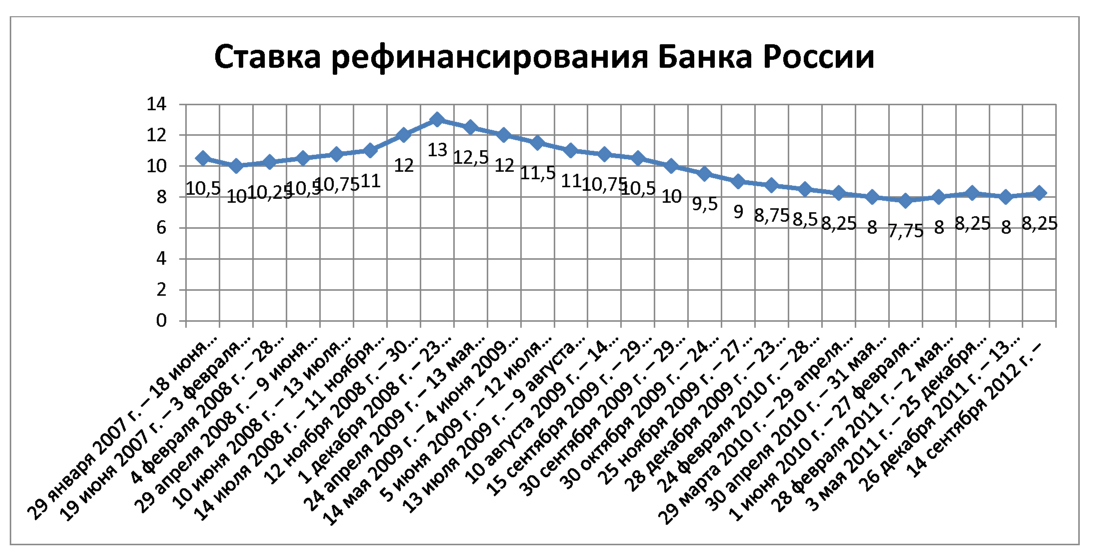

Согласно данным анализа динамики изменения ставки рефинансирования в России самые высокие ставки устанавливались в течение периода с 15 октября 1993 г. до 28 апреля 1994 г. и составили 210%, самые низкие – в настоящее время [2].

Посредством ставки рефинансирования Центральный банк изменяет объем денежной массы. Низкая величина показателя свидетельствует о стабильном финансово-экономическом положении страны.

Осуществляя монетарную политику, Центральные банки сами определяют инструмент, регулирующий наилучшим образом денежную массу в обращении. Если политика направлена на укрепление производства, занятости на расширение выдачи кредитов и увеличение денежной массы, то её называют экспансивной, или политикой «дешевых денег» [3]. Преимущество – удешевление денег путём уменьшения процентных ставок по кредитам Центральных банков; производители и инвесторы могут получать кредиты уже через коммерческие банки на финансирование производства.

Таким образом, роль ставки рефинансирования как инструмента кредитно-денежной политики чрезвычайно высока.

Библиографический список

- Хорошев С. Ставка рефинансирования как антикризисная и антиинфляционная мера: мнения экспертов / С. Хорошев // Банковское дело. — 2009. —№1. — С. 36—39.

- Ставка рефинансирования Центрального банка Российской Федерации [Электронный ресурс] / Официальный сайт Центрального банка Российской Федерации. – Режим доступа: http://www.cbr.ru/

- Мухина Е.Р. Значение инструментов монетарной политики в экономике страны / Е.Р. Мухина // Международный научно-исследовательский журнал. – 2014. – №9 (28). – С.85-86.

Количество просмотров публикации: Please wait

Все статьи автора «Мухина Евгения Ринатовна»

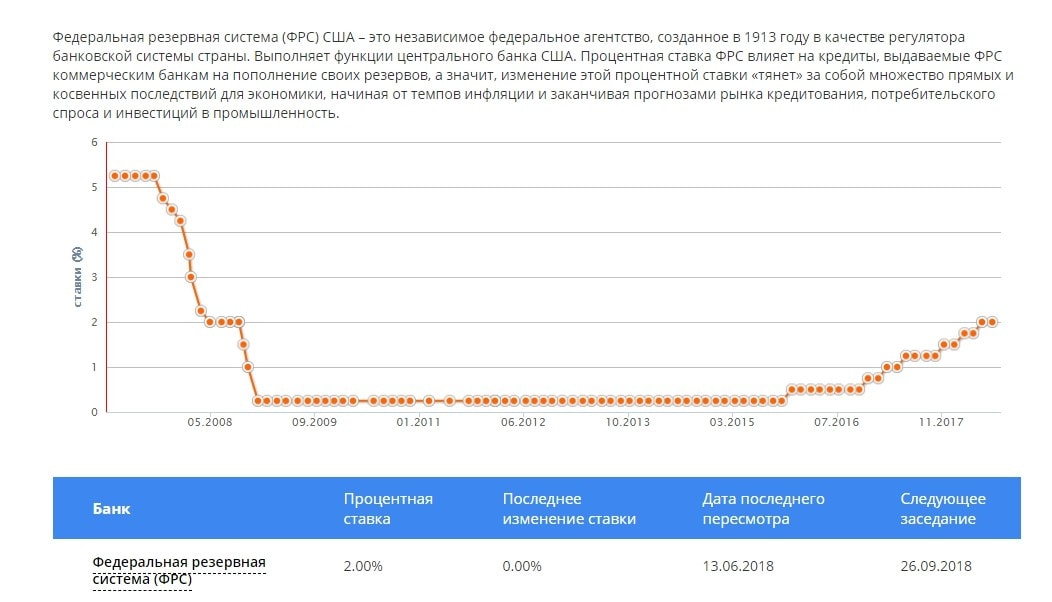

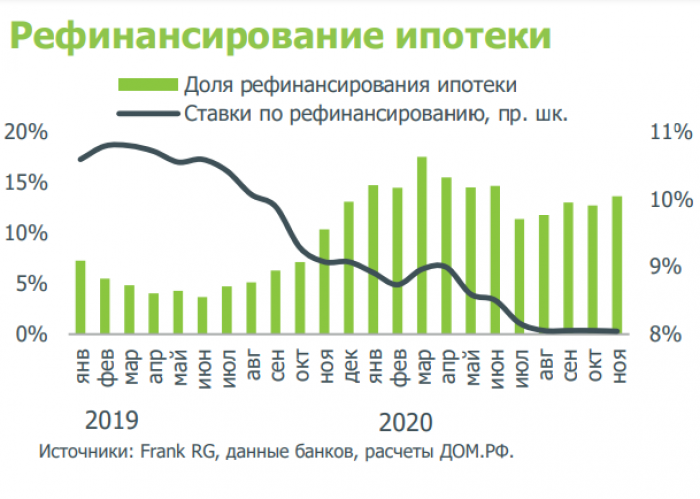

Пилюля для экономики, или что такое ключевая ставка

МОСКВА, 25 июл — ПРАЙМ. Очень часто мы слышим или читаем про учетную или ключевую процентную ставку, которую центробанки разных стран повышают или понижают в зависимости от ситуации в экономике. Это мощный инструмент финансовой политики любого государства, влияющий на уровень инфляции, приток или отток капиталов и валютные курсы. Разберемся, что это такое, какие бывают ставки и чем они отличаются друг от друга. А главное, почему они так важны?

Разберемся, что это такое, какие бывают ставки и чем они отличаются друг от друга. А главное, почему они так важны?

Для начала запомним, что ключевая ставка называется так из-за ее ведущей роли при установлении процентов по кредиту. Но не по тому, который вы берете у банка, а по тому, который сам банк берет у регулятора. При этом речь идет о минимальном проценте, под который центробанк готов кредитовать банк и в то же время максимальном, под который он готов принимать у них средства на депозиты. То есть, фактически, ключевая ставка определяет стоимость денег для экономики.

КАКИЕ БЫВАЮТ СТАВКИ

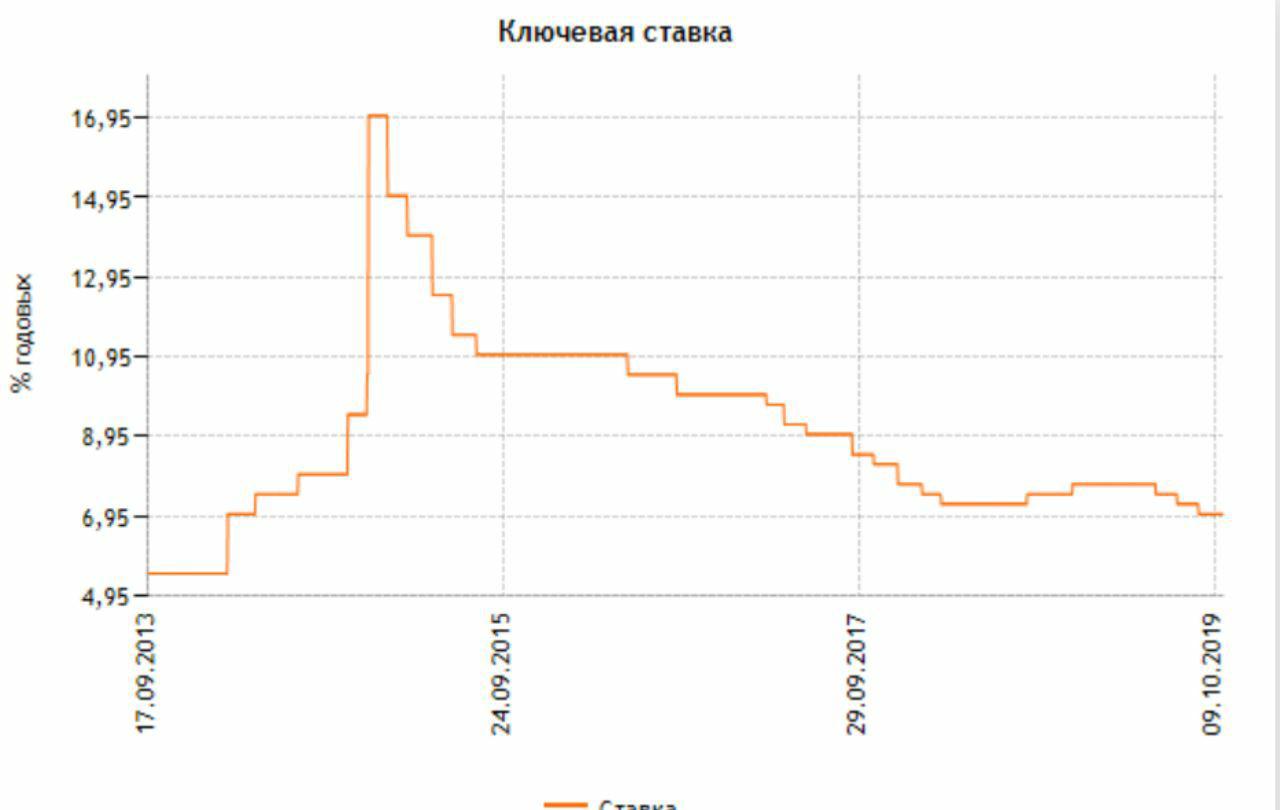

В России применяется еще и другое понятие – ставка рефинансирования. Именно она применялась во взаимоотношениях между банками и регулятором с 1992 года. Помимо влияния на финансовую сферу страны, ставка рефинансирования носит фискальный характер – с ее помощью высчитываются налоги и штрафы. Однако в 2013 году Центробанк решил разделить эти функции, введя понятие ключевой ставки.

Дать в долг государству: что такое ОФЗ и евробонды

С этого момента и до 2015 года ставка рефинансирования сохранялась на уровне около 8%, тогда как ключевая ставка «скакала» от 5 до 17% в зависимости от ситуации в экономике. Это привело к тому, что в моменты, когда показатель рефинансирования был значительно ниже ключевой ставки, заемщикам стало невыгодно исполнять свои обязанности – штраф оказывался дешевле. Поэтому с января 2016 года обе ставки равны и по сути являют собой единое целое.

При этом некоторые центробанки стран СНГ по-прежнему используют понятие «ставка рефинансирования». По сути, это то же самое, что и ключевая ставка в РФ.

Более общее понятие – учетная ставка. Этот термин часто используется в развитых странах мира. В США это базовая ставка, которую Федрезерв после кризиса 2008 года определяет в виде диапазона. Такой формат позволяет не допустить нулевой ставки и дает больший простор в условиях неопределенности.

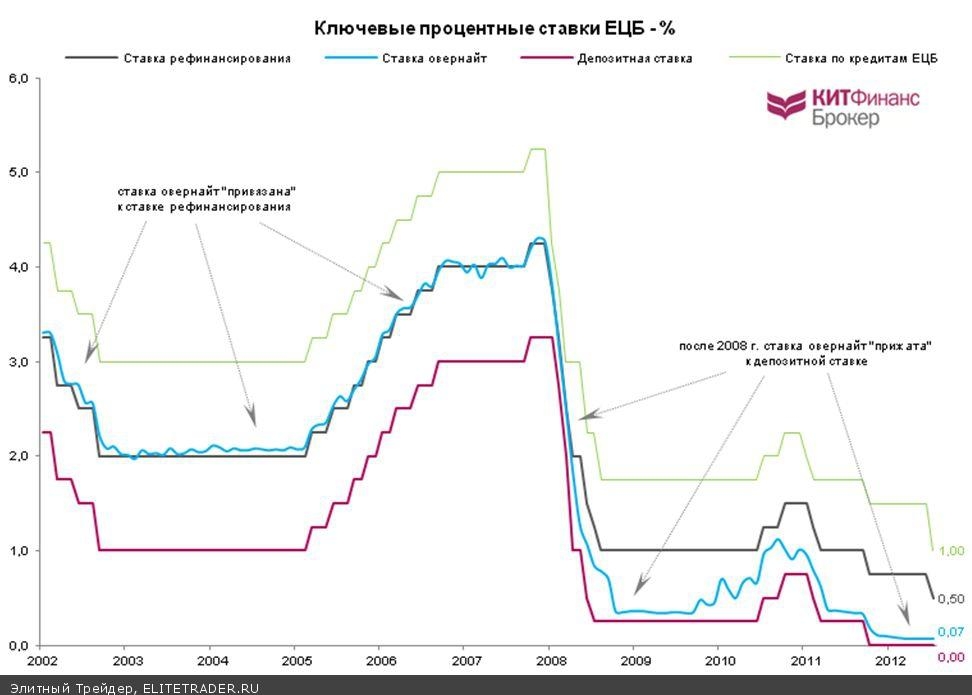

ЕЦБ устанавливает как ставку рефинансирования, так и депозитную ставку. Первая сохраняется на рекордном нулевом уровне с марта 2016 года, а ставка по депозитам находится на уровне минус 0,4%. Это сделано, чтобы побудить банки к кредитованию населения и компаний.

ЗДОРОВЬЕ И БОЛЕЗНЬ

Как уже было сказано, ключевая ставка определяет стоимость денег для банков, то есть, напрямую оказывает влияние на банковские фонды. Проще говоря, ее величина – это оптовая стоимость денег, которые берут банки у ЦБ, а затем распределяют «в розницу». Чем ниже «опт», тем доступнее кредиты в розницу – и гражданам, и компаниям.

Столб для должника, или популярно об ипотеке

Это позволяет банкам брать больше денег у центробанка и более широко и доступно кредитовать малый и средний бизнес. Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, поскольку цены на них приемлемые. Это позитивно и для экономики, и для граждан.

Повышение ключевой ставки – индикатор нездоровья экономики. Можно привести аналогию с человеческим организмом – если есть воспаление, то температура растет. Кредиты становятся слишком дорогими, значит, бизнесу приходится отдавать банкам всю прибыль, ничего не оставляя на развитие. Чтобы не уйти в минус, предприятия повышают цену на свой товар, и продажи падают. Экономика «замерзает».

Можно привести аналогию с человеческим организмом – если есть воспаление, то температура растет. Кредиты становятся слишком дорогими, значит, бизнесу приходится отдавать банкам всю прибыль, ничего не оставляя на развитие. Чтобы не уйти в минус, предприятия повышают цену на свой товар, и продажи падают. Экономика «замерзает».

Однако порой это необходимо, поскольку при низкой ставке коммерческие банки не только кредитуют других, но и сами берут дешевые кредиты у центробанка, чтобы закупать на эти деньги иностранную валюту (так называемые операции carry trade), что приводит к падению рубля. Поэтому властям приходится идти на повышение ставки, чтобы сдержать этот процесс и не допустить «разгона» инфляции – неминуемого спутника обесценивания национальной валюты. Ведь чем рубли дешевле, тем больше их нужно. Таким образом, по уровню колебаний ключевой ставки можно понять, насколько стабильна национальная валюта.

ГОРЬКОЕ ЛЕКАРСТВО

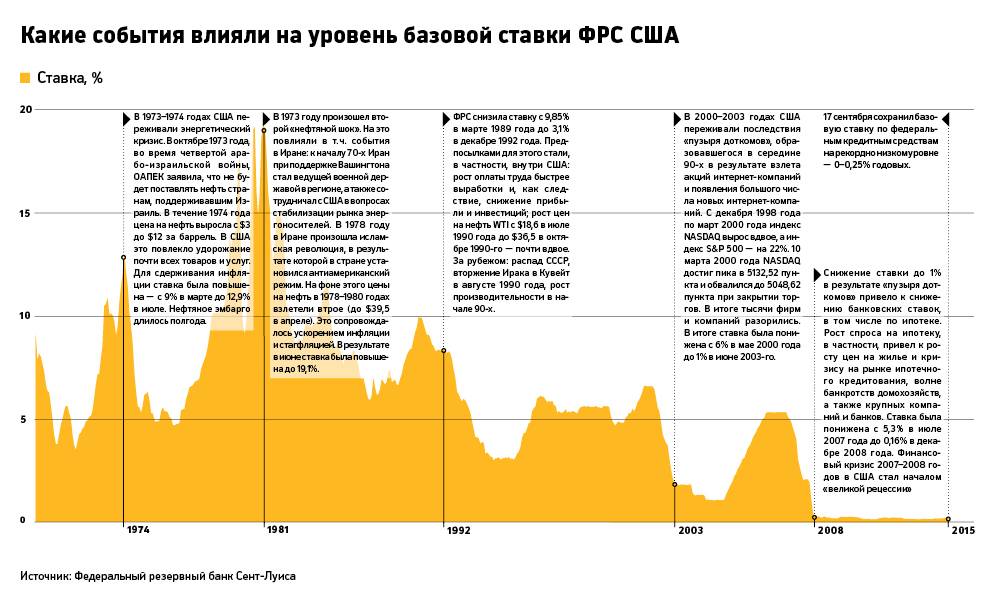

В целом величина ключевой ставки зависит от экономики страны. В развитых странах она очень мала – например, в США всего 2,25-2,5%. При этом власти страны давят на ФРС, требуя ее снижения для ослабления доллара, который за последние пять лет подорожал к корзине других валют примерно на четверть. Сильный доллар является сдерживающим фактором для американской экономики, поскольку он повышает цену товаров из США на мировом рынке, делая их неконкурентными.

В развитых странах она очень мала – например, в США всего 2,25-2,5%. При этом власти страны давят на ФРС, требуя ее снижения для ослабления доллара, который за последние пять лет подорожал к корзине других валют примерно на четверть. Сильный доллар является сдерживающим фактором для американской экономики, поскольку он повышает цену товаров из США на мировом рынке, делая их неконкурентными.

МСФО и РСБУ: в чем разница

В европейских странах ставка либо нулевая (ЕЦБ), либо колеблется в пределах 1-1,5%, а в некоторых странах и вовсе отрицательная (Швейцария, Япония). Это позволяет стимулировать экономический рост, побуждая компании брать кредиты.

В развивающихся странах картина другая: ставки в среднем находятся в районе 5-10% годовых. В этот диапазон попадает и Россия со ставкой 7,5% годовых на текущий момент. Для сравнения, в Мексике – 8,25%, в ЮАР и Бразилии – 6,5%, в Индии – 5,75%, а в Турции, недавно пережившей обвал лиры – 24%. Это связано с тем, что инфляция в таких странах высокая, и, повышая ставку, центробанки берут ее под контроль, снижая спрос на заемные деньги, что, в свою очередь, уменьшает спрос на товары и услуги. Кроме этого, повышение ставки укрепляет курс национальной валюты, повышая спрос на займы в ней и снижая спрос на carry trade. Правда, экономический рост притормаживается, но чем-то надо жертвовать. Да и влияют на него не только ставки центробанков, но и другие факторы.

Кроме этого, повышение ставки укрепляет курс национальной валюты, повышая спрос на займы в ней и снижая спрос на carry trade. Правда, экономический рост притормаживается, но чем-то надо жертвовать. Да и влияют на него не только ставки центробанков, но и другие факторы.

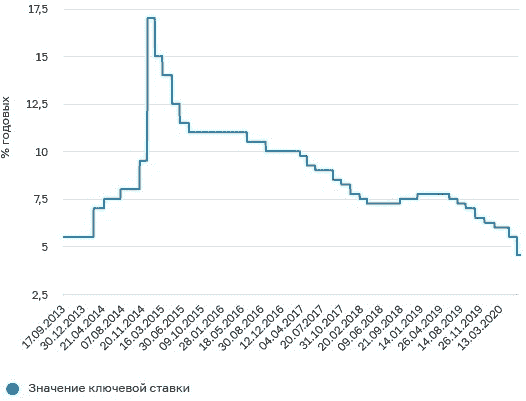

Самым неприятным считается не высокий или низкий уровень процентной ставки – экономика штука гибкая и рано или поздно приспосабливается к любым реалиям – а его резкие колебания. Так, например, произошло в РФ в конце 2014 года, когда Банк России поднял ставку сразу на 6,5 процентного пункта, желая противостоять обвалу рубля. Аналогично поступил в 2018 году Банк Турции, повысив ставку сразу на 6,25 процентного пункта. Но это своего рода горькое лекарство, в котором развитые экономики не нуждаются, а развивающимся оно пока необходимо.

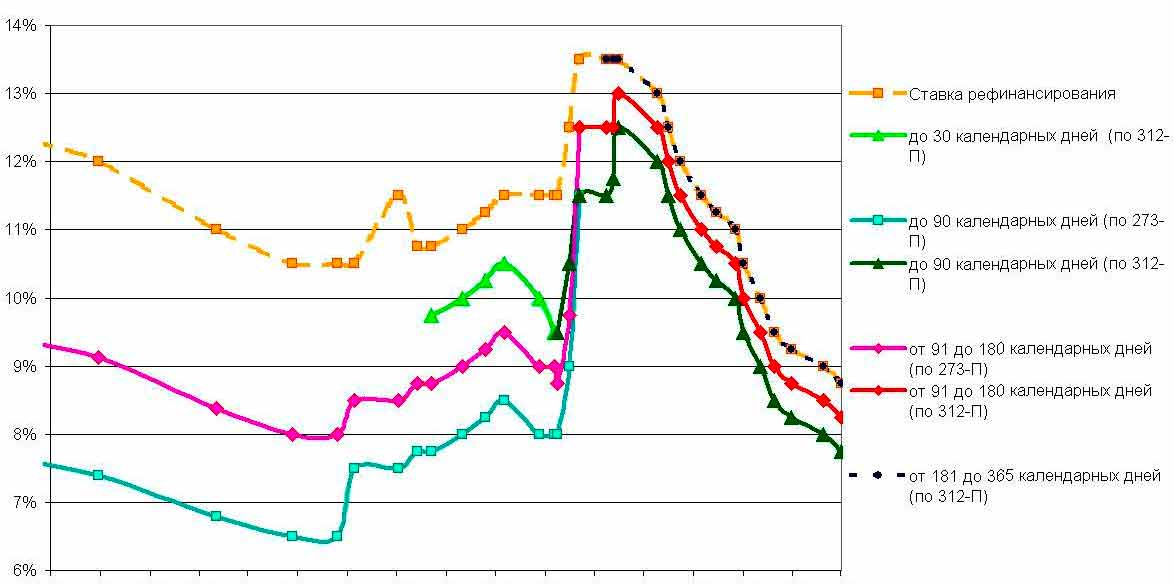

Процентная политика / КонсультантПлюс

Процентная политика

Одним из инструментов денежно — кредитной политики, используемых Банком России в 2000 году, были процентные ставки по его операциям.

Регулирование процентных ставок по кредитным и депозитным операциям Банка России осуществлялось им с учетом реального состояния экономики, динамики инфляции, ситуации на различных сегментах денежного рынка и было ориентировано на закрепление формирующихся позитивных тенденций.

Ключевое значение в системе процентных ставок, устанавливаемых Банком России, имеет ставка рефинансирования. Изменения ставки рефинансирования информируют участников финансового рынка об оценке Банком России общего направления изменения инфляционной ситуации и, таким образом, воздействуют на ожидания экономических агентов и процентные ставки в экономике. Ставка рефинансирования Банка России является своего рода верхней границей процентных ставок на денежном рынке, что оказывает косвенное влияние на их динамику. Банк России воздействует на уровни и структуру процентных ставок на денежном рынке также через установление процентных ставок по проводимым им кредитным и депозитным операциям.

С начала 2000 года действовали установленные в 1999 году ставка рефинансирования в размере 55% годовых и ставка по кредитам «овернайт» — 50% годовых. В январе 2000 года по решению Совета директоров Банка России ставка рефинансирования была снижена на 10 процентных пунктов (с 55 до 45%). Это отражало замедление инфляции, снижение процентных ставок на межбанковском рынке и одновременно являлось фактором дальнейшего снижения инфляционных ожиданий.

В январе 2000 года по решению Совета директоров Банка России ставка рефинансирования была снижена на 10 процентных пунктов (с 55 до 45%). Это отражало замедление инфляции, снижение процентных ставок на межбанковском рынке и одновременно являлось фактором дальнейшего снижения инфляционных ожиданий.

В течение года ставка рефинансирования была последовательно снижена до 25% исходя из ситуации на финансовом и межбанковском рынках. Соответственно Комитет Банка России по денежно — кредитной политике снижал ставку по кредитам «овернайт» с 50 до 22%.

Депозиты привлекались по ставкам, устанавливаемым Банком России, уровень которых колебался от 1,6 до 20% годовых в январе — октябре 2000 года до уровня 0,3 — 9% к ноябрю текущего года в зависимости от состояния межбанковского рынка и вида депозитных операций.

В целях изучения спроса в ноябре текущего года Банком России был проведен депозитный аукцион, по результатам которого процентные ставки были повышены на 0,5 — 2 процентных пункта, что позволило создать условия для более эффективного регулирования ликвидности банковской системы.

Показатели платежного баланса в 1997 — 2000 годах

(поквартально, млн. долл. США) <*>

———————————

<*> III квартал 2000 года — оценка, IV квартал 2000 года — прогноз.

(График не приводится)

Открыть полный текст документа

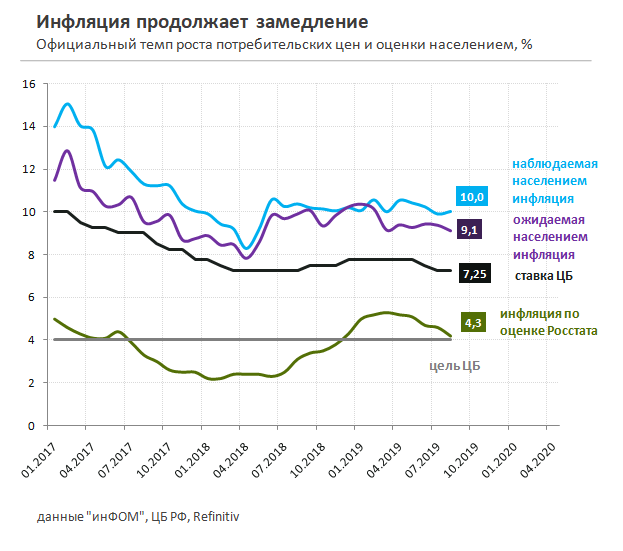

Ставка на неопределенность: ЦБ счел инфляцию главной угрозой России | Статьи

Банк России принял решение сохранить ключевую ставку на уровне 4,25% годовых. Многие специалисты, в том числе и представители Международного валютного фонда, призывали ЦБ уменьшить ставку до рекордно низкого уровня, но регулятор решил не торопить события. Более того, председатель ЦБ Эльвира Набиуллина на пресс-конференции допустила повышение ставки. Главной причиной нежелания смягчать денежно-кредитную политику Центробанк называет высокую инфляцию, которая к началу февраля превысила 5%. В то же время относительно высокая («нейтральная») ставка может затруднить или замедлить процесс восстановления экономики, приходящей в себя после кризиса. Подробности — в материале «Известий».

Подробности — в материале «Известий».

Что решает ставка?

Ключевая ставка рефинансирования ЦБ — важнейший регулятивный инструмент, влияющий на развитие всей экономики страны. Ее фактическое применение (на недельных аукционах РЕПО и депозитах Банка России) является достаточно значительным по объему, но прежде всего она имеет информационное значение, представляя собой ориентир по всей монетарной политике регулятора. В зависимости от ставок ЦБ меняются и ставки по кредитам для всей экономики — от займов крупному бизнесу до ипотеки и потребительских ссуд. Кроме того, в том же направлении движутся и ставки по облигациям, включая ОФЗ.

Председатель Центрального банка РФ Эльвира Набиуллина выступает на пресс-конференции по итогам заседания совета директоров Банка России по вопросам денежно-кредитной политики

Фото: РИА Новости

Повышение ставки делает кредиты в системе менее доступными и, следовательно, негативно влияет на экономический рост. При этом высокая ставка купирует риски инфляции, а также привлекает в страну капитал, так как вкладывать в облигации становится более выгодно. Ключевую ставку иногда резко повышают, чтобы остановить девальвацию рубля, как это было в конце 2014 года.

При этом высокая ставка купирует риски инфляции, а также привлекает в страну капитал, так как вкладывать в облигации становится более выгодно. Ключевую ставку иногда резко повышают, чтобы остановить девальвацию рубля, как это было в конце 2014 года.

Часто измеряют размер «реальной ставки» ЦБ, сравнивая его с уровнем инфляции. Если ее размер превышает темпы роста цен, тогда реальная ставка считается положительной, если ниже — отрицательной. В 2000-е и начале 2010-х годов преобладали отрицательные ставки. С 2013 года ставка была большей частью положительной, что с одной стороны тормозило экономику, с другой — позволило инфляции опуститься до рекордно низких уровней (3–4%), характерных для стран Западной Европы.

В узком коридоре

С весны 2020 года Банк России агрессивно снижал ставку, пытаясь амортизировать последствия вызванного пандемией экономического кризиса. Еще в апреле ключевая ставка составляла 6%, а к концу июля она опустилась до 4,25%. После этого Центробанк решил притормозить, удерживая показатель на самом низком уровне истории.

После этого Центробанк решил притормозить, удерживая показатель на самом низком уровне истории.

В начале текущего года ЦБ оказался между двух огней. С одной стороны, рубль довольно сильно ослабел, по большей части из-за внешних причин — угрозы введения новых санкций США и Европой. При этом цены на сырье — от нефти до металлов — пошли вверх. Но параллельно подорожало и продовольствие, что оказалось на руку российским экспортерам, зато подняло внутренние цены на многие наименования продуктов питания. Одновременно темпы экономического спада по итогам года оказались высокими (–3,1%), хотя и меньше, чем ожидалось. Перспективы восстановления ВВП остаются достаточно шаткими, особенно с учетом неустойчивости цен на нефть и возможности третьей, четвертой и так далее волн эпидемии.

Фото: ТАСС/Алексей Андронов

Таким образом, коридор возможностей ЦБ был небольшим. Тем не менее со стороны многие призывали регулятор вернуться к политике снижения ставок ради поддержки экономики. Еще в октябре помощник президента Максим Орешкин посоветовал Банку России снижать ставку и дальше, считая, что денежно-кредитная политика не исчерпала механизмов для поддержания экономического роста. А несколько дней назад эксперты Международного валютного фонда призвали к снижению ставки сразу на половину процентного пункта. Более того, в МВФ выразили уверенность, что в нынешних условиях отказ от снижения ставки двинет цены наверх, а не наоборот.

Еще в октябре помощник президента Максим Орешкин посоветовал Банку России снижать ставку и дальше, считая, что денежно-кредитная политика не исчерпала механизмов для поддержания экономического роста. А несколько дней назад эксперты Международного валютного фонда призвали к снижению ставки сразу на половину процентного пункта. Более того, в МВФ выразили уверенность, что в нынешних условиях отказ от снижения ставки двинет цены наверх, а не наоборот.

Тем не менее ЦБ решил не уступать давлению и по итогам первого заседания в текущем году решил оставить ставку без изменений. Учитывая комбинацию сложившихся факторов, это было наиболее ожидаемым решением, и подавляющее большинство аналитиков прогнозировали именно такой исход. Гораздо интереснее риторика представителей банка. ЦБ объяснил решение как фактическими показателями инфляции, которая по итогам января впервые превысила 5% в годовом исчислении, так и высокими инфляционными ожиданиями.

«При развитии ситуации в соответствии с базовым прогнозом Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике, принимая во внимание по-прежнему высокую неоднородность текущих тенденций в экономике и динамике цен и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков», — сказано в пресс-релизе ЦБ по итогам заседания. Про возможное снижение ставки в будущем намеков не было, скорее можно сделать обратный вывод — хотя обтекаемым заявлением Банк России оставил себе простор для маневра.

Про возможное снижение ставки в будущем намеков не было, скорее можно сделать обратный вывод — хотя обтекаемым заявлением Банк России оставил себе простор для маневра.

Фото: РИА Новости/Виталий Аньков

Позже Эльвира Набиуллина на пресс-конференции сообщила, что ставка действительно может повыситься в случае возвращения годовой инфляции к долгосрочному уровню в 4% в год. Сейчас цены растут даже быстрее, но это может быть кратковременным искажением, связанным с внешними факторами. Тем не менее вероятность, что относительно быстрый рост цен сохранится и регулятор будет на это реагировать ужесточением монетарной политики, отбрасывать никак нельзя.

«Мировые тренды Неглинной не указ»

Как рассказал в интервью «Известиям» главный экономист агентства «Эксперт РА» Антон Табах, ЦБ всегда ориентировался в первую очередь на сдерживание инфляции, даже если ее угроза кажется преувеличенной.

— На мой взгляд, Банк России завышает будущую инфляцию и рост ВВП — политика явно не столь мягкая, если эту мягкость надо подробно описывать в заявлении. ЦБ всегда стоял на позиции, что сдерживание инфляции важнее роста экономики или курса и смена мировых трендов (знак чего призыв МВФ) Неглинной не указ.

ЦБ всегда стоял на позиции, что сдерживание инфляции важнее роста экономики или курса и смена мировых трендов (знак чего призыв МВФ) Неглинной не указ.

В то же время главный экономист Газпромбанка Сергей Коныгин считает, что в дальнейшем роста ставки ждать все-таки не следует.

— ЦБ повысил прогноз по инфляции на этот год на 0,2 п.п., предполагая наличия более долгосрочного инфляционного давления в экономике. Регулятор по прежнему рассчитывает на быстрый отскок экономики до 3–4% роста ВВП, наблюдая признаки роста в начале года. Более важно, что регулятор не ужесточил сигнал рынку. Риторика относительно повышения ставки осталась без изменений, что означает, что рост ставки не произойдет в ближайшие месяцы.

Фото: РИА Новости/Александр Кряжев

Аналитик ГК «Финам» Алексей Коренев предполагает, что ЦБ ориентируется на цифры не только официальной, но и наблюдаемой инфляции, фиксируемой по опросам населения.

— Ее хотя бы косвенно, но тоже приходится брать в расчет при планировании экономической политики государства, и вовсе приблизилась к 12,8%. С учетом этих цифр реальная процентная ставка в России уже находится в отрицательной области, и вряд ли регулятор рискнул бы в подобной ситуации далее понижать ставку ключевую.

С учетом этих цифр реальная процентная ставка в России уже находится в отрицательной области, и вряд ли регулятор рискнул бы в подобной ситуации далее понижать ставку ключевую.

Тем не менее эксперт думает, что и ужесточения денежно-кредитной политики также не планируется.

— Повышать процентные ставки в период достаточно тяжелого экономического кризиса ЦБ РФ точно не будет, так как это однозначно окажет негативное воздействие на восстановление экономики из-за роста стоимости заемных средств. Призывы МВФ продолжить смягчение денежно-кредитной политики были бы логичны, если бы при этом не наблюдался заметный рост индекса потребительских цен, вызванный к тому же в значительной степени инфляцией издержек, с которой бороться гораздо сложнее и негативное воздействие которой несравнимо выше по сравнению с инфляцией потребительской. Фактически страна рискует оказаться в положении затяжной стагфляции, когда цены будут продолжать расти на фоне стагнирующей экономики и понижения доходов населения. Учитывая, что Банк России уже пересмотрел свои прогнозы по индексу потребительских цен по итогам 2021 года с 3,5–4,0% до 3,7–4,2%, понижение ключевой ставки привело бы к неоправданному смягчению политики.

Учитывая, что Банк России уже пересмотрел свои прогнозы по индексу потребительских цен по итогам 2021 года с 3,5–4,0% до 3,7–4,2%, понижение ключевой ставки привело бы к неоправданному смягчению политики.

пять тезисов о последствиях — ECONS.ONLINE

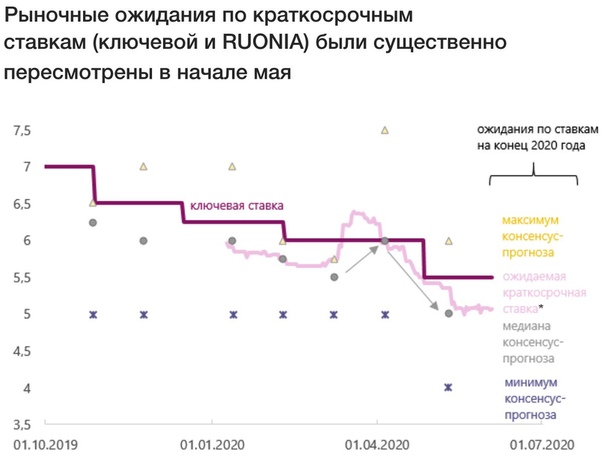

Для борьбы с глобальным финансовым кризисом и его последствиями центральные банки развитых стран снизили процентные ставки до рекордно низкого уровня и задействовали нетрадиционные инструменты денежно-кредитного регулирования. По мере посткризисного восстановления экономик монетарные власти в ряде стран начали переход к постепенной нормализации денежной политики, однако сейчас, когда он еще не завершен, снова происходит возврат к ее глобальному смягчению.

На очередном заседании 30–31 июля 2019 г. Федеральный комитет по открытым рынкам (FOMC) ФРС США из-за растущих опасений по поводу экономического роста принял решение снизить базовую ставку, хотя еще в конце 2018 г. члены Комитета ожидали продолжения начатого в 2017 г. ужесточения политики (процентная ставка была повышена три раза по 25 б.п. в 2017 г. и четыре раза – в 2018 г.). Теперь FOMC предполагает, что в 2020 г. ставки будут ниже, чем в 2019 г., ожидаемая траектория изменения базовой ставки находится на значительно более низком уровне, чем еще полгода назад, а рынок ожидает существенное смягчение уже в этом году (см. график 1).

члены Комитета ожидали продолжения начатого в 2017 г. ужесточения политики (процентная ставка была повышена три раза по 25 б.п. в 2017 г. и четыре раза – в 2018 г.). Теперь FOMC предполагает, что в 2020 г. ставки будут ниже, чем в 2019 г., ожидаемая траектория изменения базовой ставки находится на значительно более низком уровне, чем еще полгода назад, а рынок ожидает существенное смягчение уже в этом году (см. график 1).

Изменения прогнозов и ожиданий по базовой процентной ставке в США

Ожидания членов FOMC

Ожидания рынка и членов FOMC

Прогноз FOMC

(20.03.2019)

Прогноз FOMC

(19.06.2019)

Фьючерсы на ставку

по федеральным фондам (23.07.2019)

Источник: Bloomberg

Ожидания членов FOMC

Ожидания рынка и членов FOMC

Прогноз FOMC (20. 03.2019)

03.2019)

Прогноз FOMC (19.06.2019)

Фьючерсы на ставку

по федеральным фондам

(23.07.2019)

Источник: Bloomberg

Ожидания членов FOMC

Ожидания рынка и членов FOMC

Прогноз FOMC (20.03.2019)

Прогноз FOMC (19.06.2019)

Фьючерсы на ставку

по федеральным фондам

(23.07.2019)

Источник: Bloomberg

Еще раньше, чем ФРС, к смягчению денежно-кредитной политики перешел Резервный банк Австралии: в июне-июле он снижал базовую процентную ставку впервые с 2016 г., в общей сложности на 50 б.п. до 1% – это минимальный уровень с 1990 г. ЕЦБ поменял риторику в отношении дальнейших действий, рынок ожидает снижения депозитной процентной ставки ЕЦБ в сентябре. Сигналы других центральных банков и ожидания рынков предполагают, что в течение ближайших двух лет в большинстве развитых стран произойдет снижение процентных ставок (см. график 2).

Сигналы других центральных банков и ожидания рынков предполагают, что в течение ближайших двух лет в большинстве развитых стран произойдет снижение процентных ставок (см. график 2).

График 2.

Рыночные ожидания по уровню базовой процентной ставки центральных банков развитых стран на горизонте трех лет

Новая Зеландия

Великобритания

Текущий уровень

базовой ставки

Источник: Bloomberg, по состоянию на 26 июля 2019 г.

Новая Зеландия

Великобритания

Текущий

уровень

базовой

ставки

Источник: Bloomberg, по состоянию на 26 июля 2019 г.

Новая Зеландия

Великобритания

Текущий

уровень

базовой

ставки

Источник: Bloomberg,

по состоянию на 26 июля 2019 г.

Текущий переход развитых стран в фазу смягчения монетарной политики имеет особенности, которые мы сформулировали в виде пяти тезисов.

1. Переход к низким ставкам происходит в условиях, когда еще не произошел полноценный выход из ранее проводимой политики монетарного стимулирования.

Процентные ставки центральных банков после фазы длительного нахождения на минимальных уровнях были либо повышены до уровней, которые все еще ниже, чем ранее на фазах подъема (США, Канада, Великобритания), либо не повышались вовсе (еврозона, Япония). Это означает, что развитые страны продолжают находиться в зоне zero lower bound, которая в теории считается «ловушкой ликвидности». В этих обстоятельствах пространство для мер процентной политики (policy space) гораздо меньше, чем было накануне мирового финансового кризиса.

Покупку активов, как вариант нетрадиционной меры стимулирующей монетарной политики, центральные банки свернуть не успели – либо только начали (США), либо лишь приостановили (еврозона) или просто снизили скорость (Япония). При этом необходимость в использовании этой меры может возникнуть снова.

При этом необходимость в использовании этой меры может возникнуть снова.

График 3.

Выход из стимулирующей антикризисной политики еще не завершен

Базовые процентные ставки центральных банков развитых стран

ФРС США (эффективная ставка по федеральным фондам)

ЕЦБ (ставка рефинансирования)

ЕЦБ (депозитная ставка)

Базовые процентные ставки центральных банков развитых стран

ФРС США (эффективная ставка по федеральным фондам)

ЕЦБ (ставка рефинансирования)

ЕЦБ (депозитная ставка)

Базовые процентные ставки

центральных банков развитых стран

ФРС США (эффективная

ставка по федеральным фондам)

ЕЦБ (депозитная ставка)

ЕЦБ (ставка рефинансирования)

Динамика покупок активов центральными банками США, еврозоны и Японии (январь 2006 г. = 100%)

= 100%)

Источник: Bloomberg

Динамика покупок активов центральными банками

США, еврозоны и Японии (январь 2006 г. = 100%)

Источник: Bloomberg

Динамика покупок активов

центральными банками США,

еврозоны и Японии

(январь 2006 г. = 100%)

Источник: Bloomberg

Оба эти инструмента монетарного стимулирования направлены на управление ставками рынка: снижение базовой ставки оказывает прямое влияние на ставки денежного рынка, а покупки активов нацелены на повышение спроса на долгосрочные облигации и, соответственно, на снижение долгосрочных процентных ставок. Опыт реализации политики низких ставок за последнее десятилетие показал, что она действительно позволяет

оживить кредитование,

повысить цены активов и

укрепить совокупный спрос в экономике. Основной канал ее реализации – это снижение ставок по кредитованию нефинансового сектора. Как в развитых, так и в развивающихся странах ставки по кредитам снизились и находятся ниже докризисных значений: существенно снизить их уже не получится.

Основной канал ее реализации – это снижение ставок по кредитованию нефинансового сектора. Как в развитых, так и в развивающихся странах ставки по кредитам снизились и находятся ниже докризисных значений: существенно снизить их уже не получится.

Кроме того, эффективность политики низких ставок, по нашему мнению, во многом зависит от специфики шоков, ставших причинами замедления экономики. Мировой финансовый кризис произошел по причине сбоев в функционировании финансового сектора, в результате нарушился трансмиссионный механизм, и ряд финансовых учреждений не смогли выполнять свои функции, а другие значительно сократили масштабы операций. Это значит, что сбережения не в полной мере трансформировались в инвестиции и не полностью доходили до реального сектора, что привело к снижению производственной активности и падению экономического роста. Политика низких ставок и покупки активов стала на тот момент вполне подходящим инструментом разрешения ситуации, поскольку компенсировала провалы в деятельности финансового сектора и расширила предложение финансовых ресурсов. Однако у текущего замедления экономик – другие причины.

Однако у текущего замедления экономик – другие причины.

2. Текущее замедление экономического роста носит в большей степени структурный характер, поэтому меры монетарного стимулирования, скорее всего, не позволят полностью выправить ситуацию.

В основе текущей тенденции замедления темпов роста экономик, снижения инфляции и реальной процентной ставки лежат не столько циклические, сколько структурные причины. Во всем мире отмечается устойчивое снижение темпа роста производительности факторов производства, ведущие компании мира снижают спрос на физический капитал, глобализация и рост конкуренции

приводят к снижению рыночной власти продавцов, что затрудняет процесс переноса издержек в цены конечной продукции. В целом мировой экономический рост имеет долгосрочную тенденцию замедления, что

может приводить к снижению нейтральной процентной ставки в развитых экономиках. Помимо долгосрочной тенденции, сложившейся под влиянием фундаментальных факторов, замедлению экономического роста способствуют текущие противоречия между странами: торговый протекционизм, политические споры, санкционные ограничения.

Все это говорит о структурных, а не циклических шоках, поэтому возврата к низким ставкам как к мере циклического регулирования может быть недостаточно для кардинального улучшения ситуации. Эта мера призвана облегчить долговое бремя заемщиков и повысить ценовую доступность финансовых ресурсов для экономики. Но в условиях недостаточной эффективности такой политики долговая нагрузка заемщиков продолжит повышаться, а качество активов и процентные доходы кредиторов – снижаться.

График 4.

Тренд и темп роста реального ВВП (в годовом выражении) в развитых странах

Линейная (развитые страны)

Развитые страны

Линейная (развитые страны)

Развитые страны

Развитые страны

Линейная (развитые страны)

3. Политика низких ставок в условиях структурных шоков сопряжена с повышенными рисками финансовой стабильности.

Политика низких ставок в условиях структурных шоков сопряжена с повышенными рисками финансовой стабильности.

Для заемщиков политика низких ставок открывает возможности для получения дешевого финансирования, но одновременно с этим приводит к накоплению долга: за последние 10 лет долговая нагрузка нефинансового сектора экономики возросла как в развитых, так и – особенно – в развивающихся странах, где в среднем продолжает расти соотношение кредитов к ВВП (хотя отчасти такая динамика обусловлена углублением финансового сектора – financial deepening – за счет роста числа потребителей финансовых услуг).

Возврат к политике низких ставок может привести к дальнейшему повышению долговой нагрузки, что связано с рисками для финансовой системы, поскольку экономические агенты могут впоследствии оказаться не в состоянии расплатиться с долгами на фоне замедления экономического роста и снижения доходов.

Для кредиторов (инвесторов) политика низких ставок ухудшает качество активов и сужает возможности получения процентных доходов. Низкие ставки – благоприятная среда для сохранения неэффективного бизнеса: дешевое финансирование делает рентабельным практически любой проект, даже тот, который оказался бы нежизнеспособным в нормальных экономических условиях. Таким образом, естественного отбора конкурентных участников рынка не происходит, качество заемщиков ухудшается, при этом широко распространенная практика реструктуризации кредитов (forbearance) приводит к недооценке риска и сокрытию истинных масштабов проблем в банковском секторе.

Низкие ставки – благоприятная среда для сохранения неэффективного бизнеса: дешевое финансирование делает рентабельным практически любой проект, даже тот, который оказался бы нежизнеспособным в нормальных экономических условиях. Таким образом, естественного отбора конкурентных участников рынка не происходит, качество заемщиков ухудшается, при этом широко распространенная практика реструктуризации кредитов (forbearance) приводит к недооценке риска и сокрытию истинных масштабов проблем в банковском секторе.

В среде низких ставок у банков сжимаются чистые процентные доходы, причем

эффект усиливается при снижении ставок, а также

в условиях высокой конкуренции банковского рынка. Ярким примером этого служат розничные банки в Швейцарии, у которых последние десять лет происходило

неуклонное снижение процентной маржи из-за снижения ставок по ипотечным кредитам. Отдельные банки Швейцарии даже начали выдавать кредиты по отрицательным ставкам. Стресс-тестирование ЕЦБ также подтвердило, что продолжительное нахождение ставок на низком уровне

негативно влияет на прибыльность европейских банков. В долгосрочном периоде низкая прибыльность приводит к ограниченной возможности наращивания капитала, что, в свою очередь, формирует для банка риск потери финансовой устойчивости.

В долгосрочном периоде низкая прибыльность приводит к ограниченной возможности наращивания капитала, что, в свою очередь, формирует для банка риск потери финансовой устойчивости.

Низкие процентные ставки являются вызовом для бизнес-моделей небанковских финансовых институтов – страховых компаний и пенсионных фондов. Эти организации по своей природе имеют длинные и зачастую фиксированные обязательства, которые они обслуживают за счет инвестиций в активы с меньшей дюрацией. В результате снижения ставок текущая стоимость обязательств повышается сильнее текущей стоимости активов, что оказывает давление на капитал и угрожает потерей устойчивости.

Регулятивный арбитраж

Наиболее остро вопрос ограничения рисков инвестиций касается управляющих активами и других небанковских участников, прежде всего субъектов так называемой параллельной банковской системы – финансовых посредников, регулятивные и надзорные требования к которым слабее, чем к банкам, либо вообще никак их не затрагивают. Это приводит к регулятивному арбитражу, в результате которого происходит миграция риска в небанковские сектора финансовой системы, и, как показал опыт последнего десятилетия, период низких ставок этому способствует.

Это приводит к регулятивному арбитражу, в результате которого происходит миграция риска в небанковские сектора финансовой системы, и, как показал опыт последнего десятилетия, период низких ставок этому способствует.

Банки и небанковские финансовые институты пытаются повысить доходность за счет повышения дюрации активов. Например, обнаружены свидетельства роста вложений банков в долгосрочные облигации, а пенсионных фондов – в недвижимость: за десятилетие после кризиса вложения пенсионных фондов в недвижимость выросли с 4 до 25% активов. В то же время в условиях плоской кривой доходности удлинение срока активов утрачивает свою эффективность, а вложения в недвижимость сопряжены с риском ликвидности.

Еще один способ адаптации финансовых институтов к низким ставкам – это принятие риска и повышение инвестиций в высокодоходные активы. С одной стороны, более смелое поведение кредиторов и предоставление средств широкому кругу заемщиков, в том числе из более рисковых сегментов, является одной из целей политики низких ставок – она как раз и направлена на расширение доступа реального сектора к кредитным ресурсам. Но, с другой стороны, повышается риск невозврата средств, если стимулирующие меры не дали ожидаемого результата. В этой связи многие регуляторы в последнее время озабочены ростом финансирования компаний с высокой долговой нагрузкой (leveraged lending).

Но, с другой стороны, повышается риск невозврата средств, если стимулирующие меры не дали ожидаемого результата. В этой связи многие регуляторы в последнее время озабочены ростом финансирования компаний с высокой долговой нагрузкой (leveraged lending).

Таким образом, возврат к политике низких ставок создает предпосылки для дальнейшего накопления рисков как на стороне заемщиков (долговая нагрузка), так и на стороне кредиторов (низкая прибыльность и капитализация, недооценка риска).

4. Возврат к политике низких процентных ставок в текущих условиях означает сужение будущих возможностей финансовых властей противостоять шокам и поддерживать финансовый сектор.

В период посткризисного ужесточения финансового регулирования предполагалось, что политика низких ставок станет временной мерой и по завершении восстановления экономики вернется в прежнее русло. Как

напоминает бывший заместитель председателя Банка Англии Пол Такер, когда Базельский комитет по банковскому надзору (БКБН) оценивал макроэкономическое влияние новых требований к капиталу и то, как они способствуют снижению потерь при кризисе, предполагалась поддержка со стороны денежно-кредитной политики. А именно: регуляторы при БКБН закладывали более высокий уровень нейтральной реальной ставки, чем он был на протяжении последних десяти лет.

А именно: регуляторы при БКБН закладывали более высокий уровень нейтральной реальной ставки, чем он был на протяжении последних десяти лет.

Однако в текущих условиях, учитывая, что существенно снизить ставки уже не получится, для обеспечения желаемого уровня устойчивости банковской системы потребуется капитала больше, чем рассчитывалось при установлении требований в рамках Базеля III. Таким образом, глобальные банки сейчас, вероятно, гораздо менее устойчивы, чем представляют регуляторы. И возврат к политике низких ставок в нынешних условиях означает, с одной стороны, повышенные риски финансовой стабильности, а с другой – ограниченные возможности денежно-кредитной политики эти риски компенсировать.

5. В предстоящий период низких ставок меры монетарного стимулирования должны сопровождаться усилением пруденциальной политики, а также реализацией структурных мер по повышению темпов роста экономики.

На фоне сужения возможностей денежно-кредитной политики регуляторы должны активнее использовать другие виды политики для повышения устойчивости финансового сектора. При этом особое внимание мы рекомендуем обратить на следующие направления деятельности регуляторов.

При этом особое внимание мы рекомендуем обратить на следующие направления деятельности регуляторов.

Первое: обеспечение качественного микропруденциального надзора за финансовыми организациями. Финансовые институты должны в полной мере учитывать риски своей деятельности. Ключевой инструмент, который позволяет это обеспечить, – надзорное стресс-тестирование. В этой области мы полагаем важным двигаться в сторону обязательности стресс-тестов для крупнейших участников рынка и принятия ими мер по повышению своей устойчивости. Это уже реализуется в ряде развитых стран.

Если до глобального финансового кризиса стресс-тестирование рассматривалось, скорее, как аналитический инструмент, то после кризиса его прохождение стало в ряде стран обязательным надзорным требованием. В частности, в США программа надзорной оценки капитала распространяется на крупнейшие банки (с активами более $50 млрд), конечным результатом стресс-теста является утверждение планов банков по формированию капитала (capital plans – описание запланированных мероприятий банка по увеличению/поддержанию капитала, в том числе прогноз по кредитованию, выплате дивидендов, выпуску новых акций и т. д.) либо предъявление требований по их исправлению. В Европе требования к надзорному стресс-тестированию более гибкие: негативные результаты стресс-теста могут стать основанием для рекомендации со стороны надзорного органа по увеличению капитала. В Великобритании стресс-тест занимает центральное место в рамках подготовки к возможным сценариям Brexit.

Второе: обеспечение процесса своевременного оздоровления финансового сектора. Речь идет о реализации мер по скорейшему избавлению финансовых организаций от плохих активов. Это необходимое условие его эффективного функционирования, что подтверждает пример Японии, где длительное рефинансирование банками кредитов неэффективным предприятиям привело к «потерянному десятилетию» в 1990–2000-х гг.

Третье: реализация макропруденциальной политики, направленной на поддержание стабильности финансовой системы в целом.

В условиях низких процентных ставок многие страны вводили различные меры для ограничения рисков чрезмерной долговой нагрузки. Часть регуляторов установили

антициклическую надбавку к нормативам достаточности капитала, которая является инструментом Базеля III. Ее основная задача – создание буферов, способствующих поддержанию возможностей финансовой системы по эффективному функционированию, в том числе в неблагоприятных условиях.

Часть регуляторов установили

антициклическую надбавку к нормативам достаточности капитала, которая является инструментом Базеля III. Ее основная задача – создание буферов, способствующих поддержанию возможностей финансовой системы по эффективному функционированию, в том числе в неблагоприятных условиях.

Для сдерживания накопления пузырей и чрезмерного роста закредитованности населения и компаний все больше стран использует специальные секторальные меры, например, ограничения, основанные на показателях loan-to-value (LTV), debt-to-income (DTI), loan-to-income (LTI), payment to income (PTI), debt service to income (DSTI). Данные ограничения могут быть сформулированы жестко (запрет на превышение) либо относительно мягко (ограничена доля рискованных кредитов в выдачах).

В России в качестве макропруденциальных мер используются надбавки к коэффициентам риска по рискованным сегментам (необеспеченным потребительским кредитам, ипотечным кредитам с низким первоначальным взносом и валютным корпоративным кредитам). Это одна из причин того, что активы взвешиваются с консервативными риск-весами. Поэтому, если по показателю достаточности капитала для российских банков характерно относительно низкое, в сравнении с другими странами, значение (12,5% для всего банковского сектора, 14,6% – без учета банков на санации), то показатель левереджа (капитал/активы) в российском банковском секторе находится на среднем уровне среди стран с формирующимися рынками (график 5).

Это одна из причин того, что активы взвешиваются с консервативными риск-весами. Поэтому, если по показателю достаточности капитала для российских банков характерно относительно низкое, в сравнении с другими странами, значение (12,5% для всего банковского сектора, 14,6% – без учета банков на санации), то показатель левереджа (капитал/активы) в российском банковском секторе находится на среднем уровне среди стран с формирующимися рынками (график 5).

График 5.

Левередж в различных странах мира (соотношение капитала банков к активам)

Развитые страны

Страны с формирующимся рынком

Великобритания

Источник: Financial Soundness Indicators IMF, Bloomberg

Развитые страны

Страны с формирующимся рынком

Великобритания

Источник: Financial Soundness Indicators IMF, Bloomberg

Развитые страны

Великобритания

Страны с формирующимся рынком

Источник: Financial

Soundness Indicators

IMF, Bloomberg

У глобальных финансовых регуляторов появляется все больше сложностей. Во-первых, эффективность макропруденциальных мер пока еще не протестирована кризисом. Во-вторых, большинство действующих инструментов ориентировано на банки, а опережающий рост активов демонстрируют небанковские финансовые посредники – поэтому необходимо разрабатывать новые подходы для ограничения их системных рисков. При этом очевидно, что усилий только финансовых регуляторов недостаточно: необходимы меры со стороны других государственных институтов, чтобы ускорить экономический рост и все-таки уйти от политики нулевых процентных ставок.

Во-первых, эффективность макропруденциальных мер пока еще не протестирована кризисом. Во-вторых, большинство действующих инструментов ориентировано на банки, а опережающий рост активов демонстрируют небанковские финансовые посредники – поэтому необходимо разрабатывать новые подходы для ограничения их системных рисков. При этом очевидно, что усилий только финансовых регуляторов недостаточно: необходимы меры со стороны других государственных институтов, чтобы ускорить экономический рост и все-таки уйти от политики нулевых процентных ставок.

ЕАБР прогнозирует двузначную инфляцию в Беларуси на конец 2021 года

Аналитики банка уже делали прогноз, что в текущих условиях регулятор вынужден будет пойти на повышение ставки рефинансирования.

МИНСК, 15 ноя — Sputnik. Инфляция в Беларуси в октябре составила 10,5% после 10,2% в сентябре, говорится в еженедельном аналитическом обзоре Евразийского банка развития.

В предыдущем дайджесте специалисты указывали на возросшую инфляцию в белорусской экономике, что, по их мнению, вынудит Нацбанк повысить ставку рефинансирования.

«Снижение урожая и возросшие мировые цены на продовольствие оказывают давление на продовольственную инфляцию в Беларуси — в октябре она составила 12,1%», — констатировали эксперты банка.

Цены на непродовольственные товары стали расти медленнее в Беларуси и после пика в июне-июле, когда цифры достигали показателя в 11,6%, они опустились до отметки в 10%.

В ЕАБР полагают, что данная ситуация может быть связана с тем, что курсы валюты стали меньше влиять на инфляцию после того, как белорусский рубль укрепился.

При этом они считают, что данный фактор будет ограничено оказывать влияние на потребительские цены, потому у отечественных предприятий и белорусов повышенные инфляционные ожидания.

«Сохранится в конце года давление на инфляцию в Беларуси со стороны глобальных задержек поставок и ускорения роста цен в России. В результате инфляция в Беларуси прогнозируется вблизи 10% на конец текущего года», — подытожили в обзоре.

Ставка рефинансирования, как ключевой показатель в экономике снижался в республике с 2015 года, но кризис, вызванный пандемией и ослабление национальной валюты, привели к тому, что Нацбанк стал снова ее повышать. В июле ключевой показатель в экономике был установлен в размере – 9,25%. Это было второе повышение в текущем году. Теперь при инфляции в 10% вероятность очередного повышения ставки рефинансирования становится все более высокой.

как Казахстан, Узбекистан, Киргизия и Таджикистан переживают последствия пандемии COVID-19

Содержание

Антон Табах,

управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА»

- Страны Центральной Азии исторически являются крупными торговыми партнерами России: в обоих направлениях идут достаточно большие миграционные и финансовые потоки, при этом российскими инвесторами и исследователями уделяется мало внимания макроэкономической ситуации в этих странах и динамике их инвестиционного потенциала.

- Пандемия оказала существенное влияние на экономики «среднеазиатской четверки» (мы не рассматриваем Туркменистан в силу закрытости этого государства и вопросов к качеству статистики) — через падение цен на нефть (Казахстан) и резкого снижения спроса на работников из этих стран и закрытия границ (Киргизия, Таджикистан, Узбекистан). При этом накопленные резервы (Казахстан) и большой внутренний потенциал (Узбекистан) позволят достаточно быстро выйти на рост. Остальные страны зависят от восстановления миграционных потоков и политической стабилизации (Киргизия).

- Наибольший инвестиционный потенциал – у Казахстана и Узбекистана. В первом случае — более развитый финансовый рынок, включающий в себя экстерриториальный МФЦ, и членство в ЕАЭС, а во втором — быстро открывающаяся экономика, недоинвестированная в предыдущие десятилетия, и дешевая рабочая сила. При этом макроэкономическая ситуация будет оставаться достаточно сложной.

Резюме.

Казахстан

Казахстан- Казахстан – сырьевая экономика, одна из наиболее развитых в регионе, с высокими темпами роста. ВВП на душу населения составляет более 9 тыс. долларов (население – 18,3 млн человек). Инвестиционная активность в стране в первую очередь связана с осуществлением проектов в нефтедобывающей отрасли. В основном инвестиции осуществляются за счет основных средств, заемные средства становятся источником только для 15% всего объема инвестиций. Кредитная активность растет в основном за счет сектора потребительского кредитования, поэтому вряд ли можно ожидать роста корпоративной инвестиционной активности.

- Национальный банк Казахстана успешно осуществляет политику инфляционного таргетирования с целевым коридором в 5-7%, баз овая ставка постепенно снижается с 2015 года – момента перехода к новой монетарной политике. Курс национальной валюты достаточно волатилен, с 2018 года происходит плавное обесценение казахского тенге.

- Государственный бюджет Казахстана сводится с дефицитом на протяжении нескольких последних лет, в 2018-2019 годах существенная часть доходов бюджета обеспечивалась трансфертами из Национального фонда. Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития.

- Казахстан – экспортоориентированная экономика, основной экспортный товар – нефть, кроме того, экспортируются металлы. Направления экспорта – Евросоюз, Китай, Россия. Прямые иностранные инвестиции также направлены в основном в горнодобывающую отрасль.

- Внешняя финансовая устойчивость не высокая из-за огромного внешнего долга, значительная часть которого является внутрифирменной задолженностью. Но внутренняя устойчивость хорошая, поэтому рисков кредитоспособности не прослеживается.

- Пандемия COVID-19 ощутимо ударила по экономике Казахстана: падение ВВП оценивается на уровне -2,7%, инфляция по итогам 2020 года составила 7,4%, превысив верхнюю границу таргетируемого коридора. Доходы государственного бюджета снизились, что одновременно с ростом расходов привело к увеличению государственного долга – в первую очередь рыночного, Министерство финансов Казахстана разместило государственных ценных бумаг на 7 млрд долларов. Объем фискальных мер поддержки составил около 9% от ВВП, кроме того, были введены меры поддержки бизнеса, социальные меры поддержки.

Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития.

Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития. Доходы государственного бюджета снизились, что одновременно с ростом расходов привело к увеличению государственного долга – в первую очередь рыночного, Министерство финансов Казахстана разместило государственных ценных бумаг на 7 млрд долларов. Объем фискальных мер поддержки составил около 9% от ВВП, кроме того, были введены меры поддержки бизнеса, социальные меры поддержки.

Доходы государственного бюджета снизились, что одновременно с ростом расходов привело к увеличению государственного долга – в первую очередь рыночного, Министерство финансов Казахстана разместило государственных ценных бумаг на 7 млрд долларов. Объем фискальных мер поддержки составил около 9% от ВВП, кроме того, были введены меры поддержки бизнеса, социальные меры поддержки.Резюме. Узбекистан

- Узбекистан – вторая по размеру экономика региона, хотя ощутимо меньше Казахстана, ВВП на душу населения составляет чуть больше 1,8 тыс. долларов (население – 33 млн человек). Узбекистан на протяжении последних трех лет (2017-2019) проводил структурные реформы, направленные на открытие экономики и либерализацию торговли, темпы роста сохранялись на уровне 5%. Структурные реформы обеспечили рост инвестиционной активности, в первую очередь за счет государственных инвестиций.

- Центральный банк Узбекистана также осуществляет политику таргетирования инфляции. Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией.

- Государственный бюджет Узбекистана в последние годы дефицитный, финансирование дефицита осуществляется за счет наращивания государственного долга в пределах 160% от доходов бюджета. Существенная доля госдолга Узбекистана – внешняя, на 40% состоит из займов международных банков развития, однако у Узбекистана есть и еврооблигации (первый выпуск в 2019 году, выпуски в 2020 году).

- Либерализация торговли с 2016-2017 годов постепенно снижает сальдо внешней торговли: темпы роста импорта опережали темпы роста экспорта, а также ухудшали сальдо счета текущих операций. Существенная составляющая счета текущих операций – переводы физических лиц, в основном (на 72%) из России. Приток иностранных инвестиций в страну достаточно волатилен, что свойственно развивающимся экономикам.

- Внешняя финансовая устойчивость хорошая, несмотря на внешний долг средних размеров, благодаря огромным золотовалютным резервам. Внутренняя устойчивость также хорошая, поэтому нет рисков кредитоспособности в обозримом будущем.

- Пандемия COVID-19 оказала ограниченно негативное влияние на экономику Узбекистана: темпы роста ВВП остались положительными, хотя и снизились до +1,6%, инфляция не снизилась в соответствии с планами, но не слишком выросла на фоне смягчающей денежной политики (15,6%). Узбекистану удалось разместить в 2020 году еврооблигации со ставкой ниже запланированной. Для осуществления мер противодействия экономическому кризису был создан Антикризисный фонд, осуществлялась поддержка малообеспеченных слоев населения и предприятий. Центральный банк Узбекистана проводил смягчающую денежную политику, снизил основную ставку.

Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией.

Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией. Приток иностранных инвестиций в страну достаточно волатилен, что свойственно развивающимся экономикам.

Приток иностранных инвестиций в страну достаточно волатилен, что свойственно развивающимся экономикам.Резюме.

Киргизия

Киргизия- Киргизия – одна из самых бедных стран региона, ВВП на душу населения составляет только 1,31 тыс. долларов (население – 6,3 млн человек). Основа экономики – добыча золота, динамика ее изменения обеспечивает изменения в темпах роста, а также динамике инвестиционной активности.

- Национальный банк Киргизии осуществил переход к режиму таргетирования инфляции в 2018 году, таргетируемый коридор – 5-7%. На протяжении 2017-2019 годов инфляция находилась ниже нижней границы коридора, в 2020 году на фоне экономического кризиса, вызванного пандемией COVID-19, превысила верхнюю границу коридора. Учетная ставка с 2017 года находится на уровне 4-5%.

- Государственный бюджет Киргизии остается дефицитным на протяжении последних 10 лет, в 2020 году дефицит увеличился и составил 2,7% от ВВП. Дефицит финансируется за счет наращивания внешнего долга – в первую очередь от международных финансовых институтов и институтов развития.

- Импорт Киргизии превышает экспорт примерно в 3 раза. Существенная часть иностранных инвестиций – иностранная помощь от МВФ, Всемирного банка. Серьезную долю в счете текущих операций составляют переводы физических лиц, в первую очередь из России и Казахстана.

- Внешняя финансовая устойчивость невысокая из-за большого внешнего долга, сопровождающегося низким запасом золотовалютных резервов. Внутренняя устойчивость также не высока из-за большого долга. При этом ситуация все же далека от преддефолтной, поэтому рисков кредитоспособности в ближайшем будущем не прослеживается.

- Пандемия COVID-19 негативно повлияла на экономику Киргизии: ВВП снизился на 11,5% за 9 месяцев 2020 года, инвестиционная активность – на 14,7% за тот же период. По итогам 2020 года прогнозируется снижение темпов примерно на 9%. Вырос темп инфляции – до 10%, произошло существенное обесценение национальной валюты, существенный отток иностранного капитала из страны. Киргизия получила крупные пакеты иностранной помощи для борьбы с пандемией. Меры фискальной поддержки оцениваются в 9,4% от ВВП. Национальный банк осуществлял меры по поддержке ликвидности, несмотря на увеличение базовой ставки.

Киргизия получила крупные пакеты иностранной помощи для борьбы с пандемией. Меры фискальной поддержки оцениваются в 9,4% от ВВП. Национальный банк осуществлял меры по поддержке ликвидности, несмотря на увеличение базовой ставки.

Киргизия получила крупные пакеты иностранной помощи для борьбы с пандемией. Меры фискальной поддержки оцениваются в 9,4% от ВВП. Национальный банк осуществлял меры по поддержке ликвидности, несмотря на увеличение базовой ставки.Резюме. Таджикистан

- Таджикистан – самая бедная страна региона, ВВП на душу населения – около 800 долларов (население – 9,1 млн человек), однако темпы роста экономики выше, чем у соседей – около 6-7% в год. Существенная часть экономики – сельское и лесное хозяйство, а также хлопковая, металлургическая и горнодобывающая промышленность. Инвестиционная активность завязана в первую очередь на финансирование энергетических проектов. Кредитная активность стагнирует (за исключением роста 2020 года – за счет мер поддержки кредитования), причем растет доля безнадежных кредитов.

- С 2017 года Национальный банк Таджикистана декларирует политику инфляционного таргетирования, однако режим валютного курса нельзя в полной мере назвать плавающим. Цель по инфляции в 2018-2020 году составляла 7±2%, с 2021 года предполагается переход к коридору 6±2%. Инфляция в 2019 году находилась в верхней части коридора, по итогам 2020 года превысила верхнюю границу коридора – 9,4%. С мая 2020 году центральный банк Таджикистана осуществлял смягчающую политику, снижал ставку рефинансирования и наращивал денежную массу.

- Государственный бюджет Таджикистана на протяжении последних лет остается дефицитным, хотя и с тенденцией к консолидации. Государственный долг постепенно увеличивается – в основном за счет получения займов от международных финансовых организаций (МВФ, банки развития).

- Объемы импорта Таджикистана примерно в три раза больше, чем объемы экспорта. Основные экспортные товары – хлопок, электроэнергетика. Как и у соседних стран, балансируют отрицательное внешнеторговое сальдо переводы физических лиц. Приток прямых иностранных инвестиций в страну не демонстрирует тенденции к росту. Основные инвестиции осуществляются в горнодобывающую и обрабатывающую промышленность, в первую очередь Китаем.

- Как и в Киргизии, внешняя финансовая устойчивость невысокая из-за большого долга, сопровождающегося низким запасом золотовалютных резервов. Внутренняя устойчивость также невысока из-за большого долга. При этом Таджикистан уже попросил страны-кредиторы о переносе сроков выплаты процентов и тела долга до середины 2021 г., но такой объем долга не должен сопровождаться реструктуризацией со списанием основной суммы долга, поэтому это не нанесет ощутимого ущерба инвесторам.

- Пандемия COVID-19 оказала отрицательное влияние на экономику Таджикистана: темпы роста ВВП снизились до 1% в год, инфляция увеличилась до 9,4%, дефицит бюджета увеличился. Для борьбы с пандемией страна привлекла заемные и грантовые средства от международных организаций. Национальный банк Таджикистана осуществлял смягчающую денежно-кредитную политику – снижал ставку рефинансирования, норматив обязательных резервов.

Цель по инфляции в 2018-2020 году составляла 7±2%, с 2021 года предполагается переход к коридору 6±2%. Инфляция в 2019 году находилась в верхней части коридора, по итогам 2020 года превысила верхнюю границу коридора – 9,4%. С мая 2020 году центральный банк Таджикистана осуществлял смягчающую политику, снижал ставку рефинансирования и наращивал денежную массу.

Цель по инфляции в 2018-2020 году составляла 7±2%, с 2021 года предполагается переход к коридору 6±2%. Инфляция в 2019 году находилась в верхней части коридора, по итогам 2020 года превысила верхнюю границу коридора – 9,4%. С мая 2020 году центральный банк Таджикистана осуществлял смягчающую политику, снижал ставку рефинансирования и наращивал денежную массу.

Казахстан

1. Экономический рост и темпы промышленного производства

Казахстан – одна из наиболее развитых экономик региона, ВВП на душу населения составляет более 9 тыс. долларов. Казахстан первым из региона запустил программу структурных реформ в 1990-2000-е. Впоследствии процесс замедлился, однако с 2015 года возобновился. Основными целями структурных реформ стало снижение зависимости экономики от нефти, увеличение интеграции со странами Евразийского региона, в первую очередь с Китаем (в рамках программы «Один пояс – один путь»). Темп реализации запланированных изменений был невысок и до пандемии, которая окончательно затормозила модернизацию.

долларов. Казахстан первым из региона запустил программу структурных реформ в 1990-2000-е. Впоследствии процесс замедлился, однако с 2015 года возобновился. Основными целями структурных реформ стало снижение зависимости экономики от нефти, увеличение интеграции со странами Евразийского региона, в первую очередь с Китаем (в рамках программы «Один пояс – один путь»). Темп реализации запланированных изменений был невысок и до пандемии, которая окончательно затормозила модернизацию.

В 2020 году в результате экономического кризиса, спровоцированного пандемией COVID-19, страну будет ожидать рекордное падение роста ВВП до -2.7% (по данным МВФ).

Основа экономики Казахстана – нефтедобыча, важную роль также играют сектора горнодобывающей и обрабатывающей промышленностей, а также сектор оптовой и розничной торговли. Вместе они составляют более 40 % ВВП. Также большое значение для Казахстана имеют строительство, операции с недвижимостью и транспорт.

По итогам 3 кварталов 2020 года реальные показатели ВВП снижались на 4,37% по сравнению с аналогичным периодом в 2019. Падение произошло в первую очередь за счет горнодобывающей промышленности, а также оптовой и розничной торговли. Однако обрабатывающая промышленность и строительство, которые также занимают высокую долю ВВП, показали некоторый рост (+5,5% и +4,2% соответственно).

Падение произошло в первую очередь за счет горнодобывающей промышленности, а также оптовой и розничной торговли. Однако обрабатывающая промышленность и строительство, которые также занимают высокую долю ВВП, показали некоторый рост (+5,5% и +4,2% соответственно).

2. Инвестиционная и кредитная активность

В 2019 году рост инвестиционной активности в Казахстане оказался значительным — +8,8%, хотя и ниже, чем в 2018 году, когда темп роста инвестиций в основной капитал достиг 17,5% — в первую очередь за счет модернизации трех нефтеперерабатывающих заводов. Основной фактор роста инвестиций в 2019 году – расширение добывающих мощностей на нефтегазовом месторождении Тенгиз.

Ключевые отрасли, получающие инвестиции в основной капитал – промышленность (включая добывающую), строительство, торговля, транспорт и связь, на них приходится около 2/3 всего объема таких инвестиций. Три четверти инвестиций в основной капитал в Казахстане осуществляется за счет основных средств, 15% — из заемных средств, 10% — из бюджета.

За три квартала 2020 года инвестиционная активность упала на 10% относительного того же периода прошлого года.

Кредитная активность в Казахстане в 2019 году расширялась в первую очередь за счет розничного сектора. На протяжении последних лет возрастает доля кредитов в национальной валюте и сокращается доля кредитов в иностранной валюте в общем объеме кредитов.

Рост кредитного портфеля за 9 месяцев 2020 года на 7% также обеспечен в первую очередь сектором розничного кредитования – его объем увеличился на 13%, тогда как кредитование юридических лиц — лишь на 2%.

3. Инфляция и монетарная политика

Национальный банк Казахстана проводит политику инфляционного таргетирования: на 2019-2021 год инфляционный таргет установлен в коридоре 4-6%. Переход к режиму плавающего валютного курса и режиму инфляционного таргетирования произошел в 2015 году.

К 2017 году темп инфляции попал на верхнюю границу установленного инфляционного коридора, а в 2018 и 2019 годах — уже и на нижнюю границу. Однако в 2020 году в результате пандемии COVID-19 реализовались инфляционные риски – на конец 2020 года инфляция составила 7,4%, превысив таким образом верхнее значение таргетируемого коридора.

Однако в 2020 году в результате пандемии COVID-19 реализовались инфляционные риски – на конец 2020 года инфляция составила 7,4%, превысив таким образом верхнее значение таргетируемого коридора.

С уровня в 17% в 2016 году Национальный банк Казахстана смог снизить ставку до 9% — около этого уровня базовая ставка поддерживается на протяжении последних трех лет за исключением однократного поднятия ставки в 2020 году.

Весной 2020 года в начале экономического кризиса, вызванного пандемией COVID-19, Казахстан в отличие от многих других стран (в первую очередь развитых, но и развивающихся тоже) поднял базовую ставку в силу возросших инфляционных рисков. Однако одновременно с этим была увеличена и денежная масса. В настоящее время рынок пребывает в состоянии профицита ликвидности, Нацбанк Казахстана принимает соответствующие меры для снижения этого профицита.

Курс национальной валюты значительно упал в 2015 году на фоне перехода к плавающему курсу валюты при обвале цен на нефть, новый этап ослабления курса начался в 2018 году. В начале 2020 года на фоне начала пандемии COVID-19 произошло резкое обесценение курса тенге, но впоследствии курс стабилизировался, хотя и на более низкой отметке.

В начале 2020 года на фоне начала пандемии COVID-19 произошло резкое обесценение курса тенге, но впоследствии курс стабилизировался, хотя и на более низкой отметке.

4. Бюджетно-налоговая политика и госдолг

В Казахстане в период 2012-2020 снижались доходы бюджета с 27 до 17 % ВВП, в то время как расходы колебались от 20 до 25% ВВП. Основным источником доходов бюджета Казахстана является доход от налогов. Следует заметить, что в 2018-2019 годах более трети доходной части бюджета было обеспечено трансфертами из Национального фонда. Увеличение расходной части бюджета происходило в первую очередь за счет наращивания трат на социальную сферу, тогда как обслуживание процентов по государственному долгу составляло лишь 0,5-1,2% ВВП, существенно не влияя на бюджет.

В 2020 году снижение доходов бюджета в первую очередь произошло за счет снижения налоговых доходов вследствие ограничений на экономическую деятельность, которые вводились в рамках борьбы с пандемией COVID-19. Составляющие повышения госрасходов – расходы на здравоохранение, социальную сферу.

Составляющие повышения госрасходов – расходы на здравоохранение, социальную сферу.

Государственный долг центрального правительства Казахстана остается небольшим на протяжении последних лет – на 2020 год он составляет 23,4% ВВП (консолидированный долг 28% ВВП). Структурно около 60% государственного долга размещены на внутреннем рынке, около 40% — внешний долг. Около 60% внешнего госдолга составляют еврооблигации и облигации, размещенные на российском рынке, остальная часть – займы банков развития, в первую очередь Международного банка реконструкции и развития.

Государственный долг Казахстана за 2020 год увеличился почти на 6 млрд долларов (+13%), в частности Министерство финансов разместило государственных ценных бумаг на сумму 7 млрд долларов, из которых 92% были размещены на внутреннем рынке.

5. Внешнеэкономические отношения

Казахстан – экспортирующая страна, основной экспортный товар – нефть. При этом исторически (за исключением некоторых отдельных годов) в стране сложилось отрицательное сальдо счета текущих операций за счет отрицательного баланса первичных доходов (больших выплат за привлеченный капитал).

Кризис оказал негативное влияние на внешний сектор Казахстана, в первую очередь через торговый баланс и баланс первичных доходов. За 9 месяцев 2020 года импорт в страну снизился на 9,6%, но экспорт сократился на 18,2% по сравнению с прошлым годом. Однако сальдо текущего счета осталось на прежнем уровне благодаря сокращению импорта и доходов от прямых иностранных инвестиций.

Основную долю экспорта Казахстана составляют минеральные продукты, из которых половина – нефть и газовый конденсат. Кроме того, весомую роль играют металлы и изделия из них. Экспорт прочих товаров занимает менее 10% от всего экспорта Казахстана. Импортирует Казахстан машины и оборудование, продукцию химической промышленности, металлы и изделия из них.

Основными направлениями экспорта Казахстана являются страны Евросоюза (почти половина всех экспортных объемов), Россия (около 10% экспортных объемов), Китай (около 14% экспорта). Импортирует Казахстан из России (около 35% всего импорта), Евросоюза (17%), Китая (17%). Сокращение экспорта в 2020 году произошло за счет торговли со странами Евросоюза, при этом экспорт в Китай увеличился.

Сокращение экспорта в 2020 году произошло за счет торговли со странами Евросоюза, при этом экспорт в Китай увеличился.

Валовый объем накопленных прямых иностранных инвестиций (ПИИ) в Казахстане достаточно высок, однако последние годы отличались высокой волатильностью. При этом следует отметить рост ПИИ в Казахстан в 2020 году — несмотря на высокий уровень неопределенности, связанный с пандемией COVID-19, который способствует оттоку капитала из развивающихся стран. Основная отрасль-бенефициар ПИИ – горнодобывающая промышленность.

В 2019 году в Казахстане наблюдался чистый отток населения – около 45 тыс. жителей уехало из страны, около 12 тыс. прибыло в страну. По данным Росстата, число прибывших в Россию жителей Казахстана в 2019 году составило 86,3 тыс. человек, число выбывших из России в Казахстан – 47,1 тыс. человек.

6. Внешний долг и финансовая устойчивость

У Казахстана большой внешний долг по отношению к экспорту. В последние 5 лет отношение внешнего долга к экспорту составляло от 230 до 390%, но за счет значительной части межфирменной задолженности объем долга, который используется при расчете внешней устойчивости, составлял 80-140%, что не является высокой нагрузкой. При этом обслуживание долга отнимает половину экспорта, что тяжело для экономики, и золотовалютные резервы примерно равны объему платежей по долгу на горизонте 1 года, что оценивается умеренно-негативно.

При этом обслуживание долга отнимает половину экспорта, что тяжело для экономики, и золотовалютные резервы примерно равны объему платежей по долгу на горизонте 1 года, что оценивается умеренно-негативно.

Поэтому в целом финансовая устойчивость внешнего сектора может быть оценена как слабая, но за счет хорошей устойчивости госдолга общая финансовая устойчивость Казахстана оценивается средне. У РФ оценки внешней и внутренней устойчивости намного лучше, хотя ее рейтинг от международных рейтинговых агентств незначительно отличается от рейтинга Республики Казахстан.

7. Реакция властей на пандемию

Казахстан несколько раз вводил ограничения в связи с пандемией. Первый режим чрезвычайного положения в связи с коронавирусной инфекцией действовал в Казахстане с 16 марта по 11 мая. 5 июля власти республики из-за ухудшения эпидемической ситуации ввели ряд дополнительных ограничений. К их постепенному смягчению приступили с 17 августа. При этом с середины октября в нескольких областях страны, а также в крупнейших городах — Нур-Султане и Алма-Ате — в той или иной степени вновь усилили ограничительные меры в целях предупреждения новой волны пандемии. 20 декабря межведомственная комиссия приняла решение дополнительно усилить карантинные меры на период с 25 декабря 2020 по 5 января 2021 г.г.

20 декабря межведомственная комиссия приняла решение дополнительно усилить карантинные меры на период с 25 декабря 2020 по 5 января 2021 г.г.

На борьбу с последствиями COVID-19 в Казахстане было выделено 5,9 трлн тенге, или около 9% от ВВП 2019 г.

Также был введен широкий список мер господдержки, таких как льготное кредитование для малого и среднего бизнеса, кредитование приоритетных проектов («Экономика простых вещей»), субсидирование процентной ставки/госгарантии по обеспечению исполнения обязательств, кредитные каникулы, поддержка стратегических отраслей, госпрограмма развития продуктивной занятости и массового предпринимательства, поддержка безработных.

Узбекистан

1. Экономический рост и темпы промышленного производства

Узбекистан – вторая по размеру экономика региона, хотя и ощутимо меньше Казахстана. За несколько лет до пандемии COVID-19 – с 2017 года – Узбекистан со сменой правительства начал проведение структурных реформ, направленных на увеличение открытости экономики, укрепление международных отношений (как с соседями, так и с западными странами), либерализацию торговли. Реформы обеспечили увеличение инвестиционной активности и восстановление устойчивого экономического роста, однако восстановление было прервано последовавшей пандемией. Следует отметить, что ВВП на душу населения в конце 2019 года оставался весьма низким – около 1,8 тыс. долларов на человека.

Реформы обеспечили увеличение инвестиционной активности и восстановление устойчивого экономического роста, однако восстановление было прервано последовавшей пандемией. Следует отметить, что ВВП на душу населения в конце 2019 года оставался весьма низким – около 1,8 тыс. долларов на человека.