Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР».

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2022 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Владимир Путин предложил субсидировать ипотеку до 6% для семей, у которых родится второй и третий ребенок

Представители государственной корпорации развития и ее дочерней компании ПроГород примут участие в дискуссиях по «зеленому» строительству, комфортной городской среде, производству стройматериалов и другим актуальным вопросам жилищной сферы.

Фото: www.tver.ru

Напомним, что ВЭБ.РФ участвует в достижении национальных целей и реализации национальных проектов, в том числе в сфере высокотехнологичной промышленности, модернизации инфраструктуры, несырьевого экспорта и городских агломераций.

ПроГород — дочерняя компания ВЭБ.РФ, центром компетенции которой является комплексное развитие территорий (КРТ), создание комфортной городской среды и сопровождение объектов жилой и коммерческой недвижимости.

Руководитель блока по управлению проектами в сфере недвижимости и работе с активами — член правления ВЭБ.РФ Александр Тарабрин (на фото) выступит на пленарном заседании «Развитие жилищного строительства в Российской Федерации».

Мероприятие пройдет 1-го марта в 10.00-12.10 (мск) в Синем зале 2—го павильона ЦВК «ЭКСПОЦЕНТР» (г. Москва, Краснопресненская набережная, 14).

В этот же день генеральный директор ПроГород Александр Чеботарёв (на фото) выступит на круглом столе «Инструменты стимулирования инвестиционной деятельности в сфере жилищного строительства» (14.30—16.00 (мск), 3—й зал 8—го павильона).

А 2-го марта он примет участие в круглом столе «Энергоэффективные технологии в строительстве» (10. 00—18.00 (мск), 3—й зал 8—го павильона).

Заместитель генерального директора ПроГород Алексей Ионов (на фото) 1—го марта примет участие в круглом столе «Зеленое жилищное строительство и ЖКХ». Дискуссия начнется в 12.30 (мск) в Конференц—зале 8—го павильона.

Одновременно в одном из залов 8—го павильона начнется круглый стол «Государственные закупки и ценообразование в строительстве». На нем свои мнением поделится руководитель отдела закупок ПроГород Евгения Бондаренко (на фото).

Коммерческий директор ПроГород Игорь Соломатин (на фото) выступит на круглом столе «Потенциал комплексного развития территорий», который начнется в 12.45 в Синем зале 2—го павильона.

В первый деловой день главный архитектор ПроГород Светлана Васильева (на фото) примет участие в круглом столе «Потребительские качества новостроек, определяющие комфорт городской среды». Дискуссия пройдет в 14.15—16.00 (мск) в Конференц—зале 8—го павильона.

Дискуссия пройдет в 14.15—16.00 (мск) в Конференц—зале 8—го павильона.

HR—директор ПроГород Ксения Лукина (на фото) 2-го марта выступит на круглом столе «Идеальный шторм» на рынке труда в строительной отрасли. Как ликвидировать кадровый дефицит и повысить престиж строительных профессий? Какой он — строитель будущего?». Дискуссия откроется в 15.00 (мск) в Синем зале 2—го павильона.

Напомним, что деловая программа РСН-22 разделена на 4 тематических блока по дням:

1 марта — «VII Всероссийское совещание по развитию жилищного строительства»;

2 марта — «Трансформация делового климата в строительстве. Производство стройматериалов»;

3 марта — «Цифровизация строительства. Управление многоквартирными домами»;

4 марта — «Маркетинг, продажи в девелопменте».

Российская строительная неделя получила официальную поддержку Минстроя России и Минпромторга России. В этом году ожидается 15 тыс. участников, в том числе 3 тыс. представителей застройщиков жилья.

В этом году ожидается 15 тыс. участников, в том числе 3 тыс. представителей застройщиков жилья.

Регистрация слушателей деловой программы РСН-2022:

Запись на участие в круглых столах деловой программы РСН-22:

Деловая программа РСН-2022:

Аренда стенда на выставке Rosbuild на общих условиях:

Другие публикации по теме:

В первый деловой день РСН-22 эксперты обсудят завершение долгостроя в России

РСН-22: На круглом столе эксперты обсудят вопросы ценообразования в жилищном строительстве

Активность регистрации застройщиков на РСН-22 в 10 раз выше, чем год назад

Минстрой и Минпромторг заявили об официальной поддержке проведения Российской строительной недели-2022

Марат Хуснуллин вошел в новый состав наблюдательного совета госкорпорации ВЭБ. РФ

Экс-руководитель ДОМ.РФ Александр Плутник стал гендиректором компании «Прогород», учрежденной ВЭБ.РФ

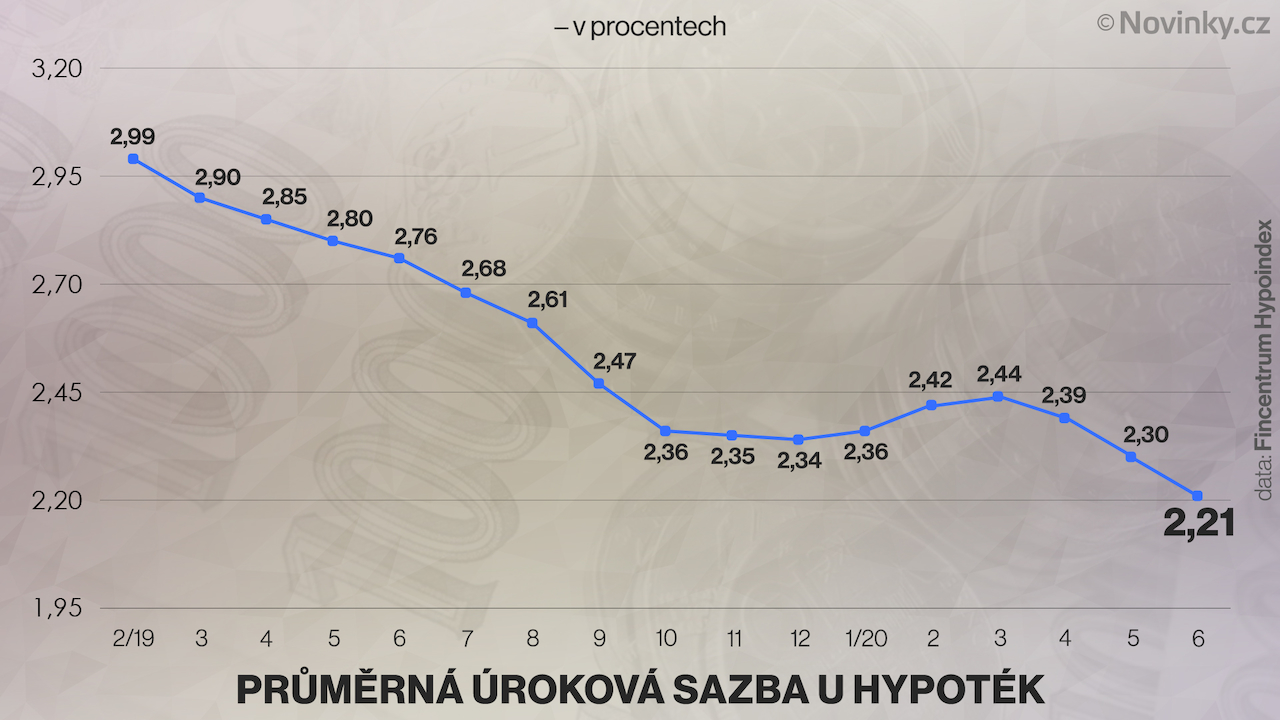

Ставка на ипотеку: что будет с ценами на жилье в 2022 году | Статьи

Восстановление российской экономики в 2021 году имело один сопутствующий эффект, который можно оценивать как положительно, так и отрицательно. С начала года стали невиданными за многие годы темпами расти цены на жилье, причем по всей стране. В третьем квартале в годовом исчислении они прибавили 14,6%, несмотря на исторические объемы введения жилья. В новом году замедлится как строительство, так и рост цен, считают эксперты, но особых шансов, что он отстанет от инфляции нет, даже несмотря на резкое увеличение ставок по ипотеке. Подробности — в материале «Известий».

В 2021 году именно ипотека стала главной движущей силой рынка жилья. Льготная и семейная программы, финансируемые из бюджета, помогли радикально снизить ставки. К середине года средняя ипотечная ставка составляла в стране чуть больше 7%. Для сравнения, в июле 2019 года она достигала 10,3%. И это если оставить за скобками инфляцию, которая за последние два года ускорилась более чем вдвое.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Параллельно резко увеличился объем ввода жилья в стране. В 2020 году было построено около 82 млн кв. м жилплощади, что уже само по себе хороший показатель, третий в истории после 2014 и 2015 годов. В 2021 году этот результат будет гарантированно превзойден: к концу ноября построено уже 83 млн кв. м, а по итогам года цифра, скорее всего, достигнет 95 млн м, что будет с большим отрывом лучшим результатом всех времен.

Несмотря на ударные темпы ввода жилья (особенно характерно, что фантастические результаты показало индивидуальное строительство — 56–58% введенной жилплощади приходится на частные дома), спрос благодаря ипотеке оказался еще сильнее. В результате цены росли намного быстрее инфляции, особенно на новостройки: в средних городах с населением от 500 тыс. до 1 млн человек рост, по оценкам ЦИАН, дошел до 38%, хотя и в целом по итогам третьего квартала темпы роста были сопоставимыми с бурными 2000-ми годами. Это общемировая тенденция — Россия по данному показателю не находится даже в десятке стран с наиболее быстро дорожающим жильем. Свою роль здесь сыграли не только высочайший спрос, но и рост себестоимости из-за увеличения цен на материалы и энергоносители, а также стоимости рабочей силы.

В результате цены росли намного быстрее инфляции, особенно на новостройки: в средних городах с населением от 500 тыс. до 1 млн человек рост, по оценкам ЦИАН, дошел до 38%, хотя и в целом по итогам третьего квартала темпы роста были сопоставимыми с бурными 2000-ми годами. Это общемировая тенденция — Россия по данному показателю не находится даже в десятке стран с наиболее быстро дорожающим жильем. Свою роль здесь сыграли не только высочайший спрос, но и рост себестоимости из-за увеличения цен на материалы и энергоносители, а также стоимости рабочей силы.

В результате жилье стало еще менее доступным, чем до кризиса. В 2019 году среднестатистический россиянин мог купить небольшую квартиру на восемь годовых зарплат, а в 2021 году ему бы понадобилось от 9 до 11 годовых доходов. Именно льготы сгладили эту недоступность. Программы семейной ипотеки в конечном итоге были продлены, несмотря на оживленную дискуссию. Сохранилась и льготная ипотека — правда, ставка по ней была повышена до 7%.

Фото: РИА Новости/Максим Богодвид

Ставки будут неизбежно расти: согласно прогнозу главы ДОМ.РФ Виталия Мутко, в следующем году они могут вернуться к докризисным двузначным показателям — 10,2%. Банки так или иначе вынуждены ориентироваться на ключевую ставку ЦБ, которая составила 8,5% и, вероятно, будет повышаться и дальше.

— Очень существенно воздействует на рынок увеличение ключевой ставки ЦБ РФ, цикл которого, вероятно, продолжится в 2022 году, — объяснил «Известиям» главный аналитик ТeleTrade Марк Гойхман. — Она может подняться до 9%, чтобы сбить «накал» инфляции и инфляционных ожиданий. Но данный процесс наряду с ужесточением условий льготного жилищного кредитования с госучастием резко поднимает ставки по ипотеке в прямом и переносном смысле. Средние ставки к середине декабря достигли 9,58%. В 2022 году они могут подняться выше 11%. Учитывая, что более половины покупок жилья проходит с использованием ипотечных кредитов, их удорожание заметно снизит спрос, тем более при нынешних ценах недвижимости, уже с трудом приемлемых для покупателей.

На первый взгляд это должно существенно снизить спрос на жилье, поскольку занимать под такой процент тяжело.

Фото: РИА Новости/Евгений Биятов

Тем не менее аналитики считают, что остановки цен на жилые помещения ожидать не стоит. В лучшем случае речь может идти о замедлении этого роста. Картина, впрочем, будет разниться в зависимости от конкретных регионов, считает эксперт «БКС мир инвестиций» Игорь Галактионов.

— Дешевая ипотека была одним из ключевых драйверов цен на недвижимость в 2020– 2021 годах. Удорожание жилищных кредитов позволяет ожидать замедления ценовой динамики в 2022-м или даже локального снижения в наиболее перегретых регионах. Однако в масштабе страны снижения цен не ожидается, поскольку возросшая себестоимость строительства и сохраняющийся дефицит предложения от девелоперов будут поддерживать котировки. В сухом остатке мы можем увидеть выход цен на плато или незначительный рост в пределах инфляции.

— На текущем этапе даже повышение ставок не оказывает сильного влияния на динамику цен, поскольку и ключевая, и ипотечная ставки все еще ниже «доковидных» уровней, — отметила аналитик «Финам» Наталья Пырьева. — Рост цен продолжается за счет по-прежнему высокого уровня спроса, удорожания стройматериалов и рабочей силы на фоне нехватки кадров. Ранее было предположение, что в начале 2022 года произойдет некоторая стабилизация цен, но потребительский спрос остается высоким, вероятно, на это влияют сохраняющаяся неопределенность относительно экономики, ускорение инфляции, продление всевозможных ограничений, связанных с коронавирусом.

По ее словам, спрос в любом случае охлаждается и по мере удовлетворения жилищных вопросов, и за счет сворачивания льготной ипотеки, и из-за высоких цен. Тем не менее, учитывая обстоятельства с ростом цен на стройматериалы и рабочую силу, ожидается, что в течение первого полугодия 2022 года цены останутся на достигнутых уровнях или несколько снизятся, поскольку ожидается уменьшение спроса, а также за счет роста предложения на рынке. А в целом по России рост цен на недвижимость в течение 2022 года будет на уровне инфляции, считает собеседница «Известий».

А в целом по России рост цен на недвижимость в течение 2022 года будет на уровне инфляции, считает собеседница «Известий».

Фото: ИЗВЕСТИЯ/Александр Казаков

Падение спроса из-за роста ставок будет компенсировано за счет более слабого предложения, соглашается Марк Гойхман.

— Инфляция приводит к заметному повышению затрат застройщиков на материалы, работы, услуги, энергию, оборудование и пр. Она выступает и ограничением уровня рентабельности, ниже которого строитель не смогут опускать цены. Таким образом, зажатые с двух сторон — сверху и снизу — цены жилья, вероятно, проявят стагнацию в следующем году. Не исключено и некоторое проседание их примерно на 5%, увеличение сроков продажи, формирование различных проявлений скрытого удешевления — скидок, подарков и пр.

Жилье подорожает на фоне нового решения ЦБ – эксперты

12 февраля 2022, 18:30

В России Экономика

Повышение Центробанком ключевой ставки сразу на один процент до 9,5% прямо приведет к удорожанию ипотечных кредитов и росту спроса на жилье во вторичном секторе, считают специалисты жилищного рынка, передает ИА DEITA. RU.

RU.

Учитывая, что жилье дорожает уже некоторое время, реагируя на инфляцию и остальные факторы, а повышение ключевой ставки, очевидно, не остановится на 9,5% (ведь инфляция продолжает расти вопреки прогнозам), скорее всего и спрос и стоимость на жилье будут продолжать увеличиваться.

Так, представители сервиса Refin.Online считают, что в скором времени из-за повышения ключевой ставки банки могут поднять и так 10-процентные ставки по ипотеке до 11-12%. Если цены на новостройки могут искусственно снизить для привлечения населения, жилье на вторичном рынке только подорожает.

Ранее в ЦБ скорректировали прогнозы по инфляции: теперь ожидается, что она составит не менее 5-6% в течение 2022 года и вернется к 4% только в середине 2023-го.

Автор: Андрей Тарасов

В ЖКХ сферу активно внедряются новые IT-технологии

В 2018 году в Московской области началась масштабная реализация государственной программы «Цифровое Подмосковье». За это время многие виды социальных услуг перешли в электронный формат. Сегодня речь пойдет о внедрении Единой автоматизированной информационной системы (ЕИАС) в жилищно-коммунальное хозяйство.

За это время многие виды социальных услуг перешли в электронный формат. Сегодня речь пойдет о внедрении Единой автоматизированной информационной системы (ЕИАС) в жилищно-коммунальное хозяйство.

ЕИАС дает возможность собственникам помещений многоквартирных домов в режиме онлайн проводить общедомовые собрания, посмотреть начисления, платежи, оплатить квитанции.

В подмосковном городе Жуковский управляющая компания «Наукоград» уже внедрила ЕИАС во все дома, находящихся в ее управлении. Все дома, относящиеся к управляющей компании, подключены к ЕИАС. Самые активные жители уже используют систему для проведения голосований. В начале реализации программы УК проводила встречи с инициативными группами, готовила обучающие чек-листы для обучения проведения голосований.

Как жители многоквартирных домов могут начать использовать ЕИАС?

Система ЕИАС имеет хорошую перспективу, ведь она даёт возможность дистанционно голосовать и активно участвовать в общедомовых вопросах. Это очень удобно для тех собственников, которые в момент проведения собраний находятся в отъезде.

ЕИАС особенно продуктивна в новых районах, где нужно решить множество вопросов, а собственники делают ремонт и ещё не проживают в квартирах. Кроме того, средний возраст собственников в новостройках преимущественно от 20 до 40 лет, а это люди, привыкшие к цифровизации в обыденной жизни. Также во время пандемии и локдаунов ЕИАС позволяла собираться дистанционно.

Алгоритм регистрации и начала использования ЕИАС достаточно простой. При подключении вашего дома необходимо выполнить следующие действия.

- Авторизоваться в системе через Госуслуги. После авторизации в ЕИАС каждому собственнику на почту Госуслуг придет сообщение о планируемом собрании.

- Определить повестку и провести первичное собрание. Если в вашем доме подобные собрания еще не проводились, то следует обратиться в УК и сделать первичное собрание, в котором определиться порядок принятия решений/повесток будущих собраний, администратор, время проведения собрания и выбор самой системы (ЕИАС). На данном этапе уже есть плюс системы, который заключается в отсутствии необходимости уведомлять собственников по почте или через информационный стенд. При согласовании со стороны УК, ответственный сотрудник заносит в систему ЕИАС данные (какой дом, срок голосования, вопросы жителей в повестку).

- Голосование и подсчет голосов. После старта голосования каждый собственник сможет войти через свои Госуслуги в ЕИАС и проголосовать, даже если не находится по месту проживания, прописки или приобретенного жилья. Те собственники, у которых нет возможности проголосовать через ЕИАС, обращаются к администратору собрания, заполняют бланк, который заносится в систему и сканируется. Все свои бланки собственник может увидеть, что доказывает прозрачность системы.

- Составление итогового протокола. По результатам формируется итоговый протокол. Он попадает в государственную информационную систему, что упрощает документооборот. В дальнейшем назначенный администратор собрания возьмет на себя функцию проведения таких мероприятий.

При согласовании со стороны УК, ответственный сотрудник заносит в систему ЕИАС данные (какой дом, срок голосования, вопросы жителей в повестку).

При согласовании со стороны УК, ответственный сотрудник заносит в систему ЕИАС данные (какой дом, срок голосования, вопросы жителей в повестку).Внедрение электронного формата проведения собраний собственников началось в Московской области с 2019 года. По опыту УК «Наукоград» собственники помещений МКД не сразу перестроились на новый режим. В 2020, в том числе из-за ковидных ограничений, УК провела около 20-30 общих собраний собственников в режиме онлайн. Как правило, один дом проводит не более одного собрания в год, если нет срочных вопросов.

По опыту УК «Наукоград» собственники помещений МКД не сразу перестроились на новый режим. В 2020, в том числе из-за ковидных ограничений, УК провела около 20-30 общих собраний собственников в режиме онлайн. Как правило, один дом проводит не более одного собрания в год, если нет срочных вопросов.

С внедрением системы в 2021 году удалось организовать уже более 100 собраний онлайн. Чем моложе собственники дома, тем активнее они принимают участие в общих собраниях собственников. В 2022 году на систему ЕИАС ЖКХ планируется перевести треть жилого фонда управляющей компании (120-150 домов).

В целом все выглядит неплохо

Снова наступило то время года, когда мы смотрим на то, что ждет ставки по ипотечным кредитам в следующем году. Итак, без лишних слов, вот « прогноз ипотечной ставки на 2018 год » из множества различных групп жилья и ипотеки.

Обратите внимание, что эти прогнозы обычно относятся к обычным кредитам, обеспеченным Fannie Mae и Freddie Mac. Как правило, ставки по кредитам FHA немного ниже.

Полугодовое обновление ставок по ипотечным кредитам на 2018 год

- Сейчас примерно середина 2018 года. % до 4.625%-4,75% пока в этом году

- MBA и NAR делают все возможное, но многое может измениться в мгновение ока

Теперь, когда мы прошли примерно половину года, я решил проверить чтобы увидеть, какой прогноз наиболее точен.

Похоже, что при 30-летнем фиксированном усреднении, близком к 4,625% и 4,75% на начало августа, оценки Ассоциации ипотечных банкиров и Национальной ассоциации риелторов являются наиболее точными.

MBA прогнозирует скорость 4.7% к третьему кварталу 2018 года, и они в основном прибили его к голове, что является несколько нежелательной новостью для потенциальных домовладельцев и существующих заемщиков, желающих рефинансировать свои жилищные кредиты.

NAR ожидал ставку около 4,6%, что также довольно близко к тому, что сегодня предлагают ипотечные кредиторы.

Предсказание Fannie Mae в 4,1% является худшим из всех, и хотя его брат Фредди Мак немного ближе к 4,4%, они все же значительно отстают.

Конечно, если вы потратите время на поиски, то увидите, что есть еще много выгодных предложений, и некоторые кредиторы по-прежнему предлагают 30-летние фиксированные ставки ближе к 4,25% и 4,375%.

Однако эти более низкие ставки могут потребовать оплаты дисконтными баллами при закрытии. Так что не забудьте обратить внимание на стоимость закрытия при покупке ставок!

Прогноз ставок по ипотечным кредитам на 2018 год от MBA

Мы начнем с Ассоциации ипотечных банкиров, которая публикует ежемесячный прогноз по ипотечным кредитам.В своем последнем выпуске они предсказывают, как изменятся 30-летние фиксированные ставки по ипотечным кредитам в следующем году и даже в 2019 и 2020 годах.

Второй квартал 2018 года: 4,5%

Третий квартал 2018 года: 4,7%

Четвертый квартал 2018 года: 4,8% Процентная ставка до высоких 4 может довольно сильно ударить по некоторым кошелькам.

А в 2019 году они ожидают, что ставки вырастут до 4,9%, что чуть ниже этого слишком пугающего порога в 5%. Не спрашивайте, что, по их мнению, произойдет в 2020 году. Хорошо, я вам скажу, мы рассматриваем ставку 5,3%. Ой!

Будет интересно посмотреть, как рынок жилья отреагирует на эти потенциальные повышения ставок, поскольку продажи жилья на текущем уровне уже вялые, а цены на жилье довольно высоки.

Прогноз ставок по ипотечным кредитам на 2018 год от Fannie Mae

Хотя оценка MBA, конечно, нас не успокоила, возможно, прогноз Fannie Mae будет немного радужнее.Давайте разберемся.

Первый квартал 2018: 4,0%

Второй квартал 2018: 4,1%

В третьем квартале 2018: 4,1%

Четвертие четвертого 2018: 4,2%

Это больше похоже на это! Вы должны любить Fannie Mae — кажется, они никогда не слишком усердствуют, делая прогнозы по ипотечным ставкам, и 2018 год ничем не отличается.

На самом деле, они едва ли ожидают, что ставки по ипотечным кредитам изменятся в следующем году, возможно, всего на четверть процента за год.

Удивительно, но их прогноз на 2018 год ниже их прогнозов на 2017 год, которые предусматривали ставки на уровне 4,3%.

В 2019 году они по-прежнему сохраняют хладнокровие с относительно фиксированными ставками и лишь небольшим ростом до 4,3% к декабрю.

Для справки: они добиваются успеха два года подряд, так что они могут быть и в 2018 году. Если они снова окажутся правы, это станет хорошей новостью как для потенциальных, так и для существующих домовладельцев.

Прогноз ставок по ипотечным кредитам на 2018 год от Freddie Mac

Теперь давайте посмотрим на прогноз брата Freddie Mac, на который вы, возможно, захотите обратить пристальное внимание, поскольку они каждую неделю публикуют обзор ставок по ипотечным кредитам.

Первый квартал 2018: 4,1%

Второй квартал 2018: 4,3%

В третьем квартале 2018: 4,4%

Четверо четвертый 2018: 4,6%

Около Freddie Mac, мы можем иметь дело с этим. Рост всего на 10 базисных пунктов в первом квартале, за которым последовал столь же разумный рост в последующих кварталах. Да, это, вероятно, работает для большинства людей.

Рост всего на 10 базисных пунктов в первом квартале, за которым последовал столь же разумный рост в последующих кварталах. Да, это, вероятно, работает для большинства людей.

Ставка 4,6% на конец 2018 года, конечно, не повод расстраиваться. Что касается 2019 года, вы все еще смотрите на приличную четверку.7% 30-летняя фиксированная ставка.

2018 г. Ипотечная ставка Прогноз прогноза из NAR

Первый квартал 2018: 4,2%

Второй квартал 2018: 4,5%

В третьем квартале 2018: 4,6%

Четвертие четвертого квартала 2018: 5%

есть Национальная ассоциация риелторов, группа, которая, кажется, всегда опасается худшего, когда дело доходит до рыночного прогноза.

Я не думаю, что они когда-либо предсказывали, что вещи просто останутся там, где они есть.Кажется, они продают срочность, что важно, когда вы пытаетесь доставить людей домой.

Во всяком случае, теперь у меня есть их полная квартальная разбивка, как показано выше, что противоречит тому, что главный экономист Лоуренс Юн сказал в конце прошлого года в выпуске о том, что «ставки по ипотечным кредитам постепенно поднимутся до 4,50% к концу 2018 года».

Национальный жилищный прогноз NAR фактически предусматривает среднюю ставку в 4,2% в начале года, а к концу 2018 года ставки достигнут 5,0%.

Если вы достанете ипотечный калькулятор, вас вряд ли обрадует увеличение ежемесячного платежа на 5%, хотя оно зависит от суммы кредита. А может и не случиться.

В прошлом году они ожидали, что 30-летняя фиксированная ставка вырастет до 4,6% к концу 2017 года, чего, как вы, возможно, знаете, не произошло.

Кажется, что они делают несколько сравнительно расплывчатых прогнозов, часто опираясь на следующий самый высокий порог с точки зрения изменения ставок, хотя они отступили от своей оценки почти в 5%, сделанной в 2016 году.

Я хочу сказать, что это больше психологическое, чем научное, и, возможно, это хорошо, если вы хотите, чтобы ставки оставались в районе 4%.

Прогноз ставок по ипотечным кредитам на 2018 год от Zillow

Мы также получили прогноз от Zillow, который недавно опросил около 100 экспертов в области жилищного строительства, рыночных стратегов и экономистов об ипотечных ставках в 2018 году (среди прочего).

Медианный прогноз этого опроса составляет 4,50% от 30-летнего фиксированного прогноза, а нижний предел прогноза (25-й процентиль) равен 4.28% и прогноз высокого уровня (75-й процентиль) 4,70%.

В зависимости от того, кто прав, ставки могут подняться от четверти процента до почти одного пункта в следующем году.

Я также наткнулся на прогноз процентной ставки Национальной ассоциации домостроителей (NAHB), согласно которому 30-летняя фиксированная ставка вырастет до 4,20% в следующем году и до 4,67% в 2019 году. эти прогнозы, которые указывают на уровень 4,6% к декабрю 2018 года.Более пессимистичный прогноз MBA может повысить его.

Таким образом, 2018 год выглядит относительно спокойным по ставкам по ипотечным кредитам, если консенсус верен. Конечно, всякое может случиться, и общая тенденция, похоже, состоит в том, чтобы прогнозировать более высокие цены, а не более низкие.

Но если какое-либо движение ставок останется приглушенным, это должно помочь покупателям справиться с ростом цен на жилье, а также сохранить стимулы к рефинансированию ипотечных кредитов для тех, кто хочет сэкономить на своих существующих ипотечных кредитах.

Если процентные ставки действительно подскочат, я ожидаю, что больше заемщиков рассмотрит ипотечные кредиты с регулируемой процентной ставкой или рассмотрит возможность получения ссуды под залог собственного капитала, а не рефинансирования наличными. Это также может оказать давление на продажи жилья и рынок жилья в целом.

Подробнее: Прогноз ставок по ипотеке на 2019 год

Прогноз ставок по ипотеке на 2018 год: мнения экспертов

Прогноз ставок по ипотеке на 2018 год

Пытаться предсказать ставки по ипотечным кредитам непросто. В конце концов, есть много факторов, которые могут повлиять на ставки.И они имеют тенденцию меняться быстро и часто.

Хорошей новостью является то, что фиксированные ставки по ипотечным кредитам оставались привлекательными для покупателей и были близки к историческим минимумам на протяжении всего 2017 года. Плохая новость заключается в том, что нет никаких гарантий, что они останутся в этом диапазоне надолго.

Чтобы спрогнозировать ставки в ближайшие месяцы, мы опросили группу экспертов. Все согласились с тем, что ставки, вероятно, не взлетят до небес в 2018 году. Но они, вероятно, немного поднимутся. И это может повлиять на вашу покупательную способность и способность позволить себе дом.

Подтвердите новый тариф (17 февраля 2022 г.)Итоги года

Чтобы оценить, куда могут двигаться ставки, полезно сначала оглянуться на последние 12 месяцев.

Ставки в 2017 году начали расти после национальных выборов в ноябре 2016 года. Скотт Браудер, владелец брокерской компании Browder Hurley Group, объяснил: «В первые два месяца 2017 года ставки значительно подскочили после того, как акции подскочили, а цены на облигации упали».

Но после этого ставки стабилизировались и немного упали, говорит Эми Тиерс, вице-президент по продажам и маркетингу Mortgage Equity Partners.

«Ставки были относительно стабильными, с небольшими взлетами и падениями в течение последних нескольких месяцев», — говорит Тиерс. «Не было каких-либо значительных событий, которые могли бы вызвать движение ставок в любом направлении».

«Не было каких-либо значительных событий, которые могли бы вызвать движение ставок в любом направлении».

В настоящее время средняя ставка по 30-летним фиксированным ипотечным кредитам составляет 4,08 процента. Это значительно ниже максимумов начала 2017 года.

Лучшие оценки экспертов

Роберт Джонсон, президент и главный исполнительный директор Американского колледжа финансовых услуг, говорит, что ставки должны подскочить на одну-две ступени в течение следующего года.

«Ожидается, что Федеральная резервная система будет проводить более ограничительную денежно-кредитную политику, — говорит Джонсон.

«И, согласно инструменту CME FedWatch, к июню 2018 года существует 79-процентная вероятность того, что целевая ставка по федеральным фондам будет как минимум на 50 базисных пунктов (0,50 процента) выше, чем сегодня. К ноябрю существует 89-процентная вероятность того, что ставки будут как минимум на 50 базисных пунктов выше, чем сейчас».

По-другому? «Потенциальные покупатели жилья должны ожидать, что в течение года они столкнутся с более высокими процентными ставками», — говорит Джонсон.

Терс разделяет эту философию.

«Ожидается, что к концу 2018 года ставки будут находиться в диапазоне от высоких четырех до средних пяти процентов», — говорит Тиерс.

Ставки могут подскочить; мы спрашиваем: «Как высоко?

Доктор Клиффорд Росси, профессор финансов Мэрилендского университета, также согласен с тем, что ставки движутся на север, только не так высоко. Он считает, что ставки будут варьироваться от 4 до 4,25 процента через шесть месяцев и от 4,2 до 4,4 процента к этому времени в следующем году.

«Экономический рост начинает ускоряться. При этом уровень безработицы остается довольно низким», — говорит Росси. В результате «я ожидаю, что ставки по ипотечным кредитам вырастут лишь умеренно в следующем году». — говорит Росси.

Браудер соглашается.

«В 2018 году ставки должны оставаться на низком уровне в четыре процента, — говорит Браудер.

Любопытно, что думает Фредди Мак? Он прогнозирует постепенное повышение фиксированных ставок на 30 лет до 4,6% в следующем году.

«Мне это кажется разумным, — говорит Крейг Гарсия, президент Capital Partners Mortgage.

Ральф ДеФранко, главный экономист Arch Mortgage Group, также принадлежит к этому лагерю.

«Ставки по ипотечным кредитам продолжат расти в следующем году, возможно, на полпроцента», — говорит ДеФранко.

Что может повлиять на ставки в 2018 году

Росси говорит, что в следующем году ожидается от трех до четырех повышений ставок ФРС. Это может привести к повышению ипотечных ставок. Но это более вероятно из-за изменений в среднесрочных ставках. К ним относятся пяти- или семилетние ставки казначейских облигаций.Когда кривая доходности казначейских облигаций идет вверх, ставки по ипотечным кредитам, как правило, следуют за ней.

«Политика ФРС, безусловно, является важным фактором. Повышение ставок по федеральным фондам из-за опасений по поводу таких вещей, как инфляция, как правило, приводит к росту короткого конца кривой доходности казначейских облигаций», — говорит Росси.

Но кривая доходности в последнее время выравнивается.

«Это показатель ослабления экономики. Я ожидаю, что кривая доходности останется относительно плоской в следующем году», — добавляет Росси.«В результате это должно привести к разумному периоду стабильности ипотечных ставок».

Другие факторы, которые могут привести к повышению ставок

Другие важные факторы также могут влиять на скорость. Например, промежуточные результаты выборов 2018 года или неожиданные мировые события, такие как крупный теракт, могут повлиять на ипотечные вопросы.

«Фондовый рынок может стать медвежьим, что приведет к некоторому падению ставок. Экономика может уйти в рецессию. Или валовой внутренний продукт (ВВП) может подскочить до стабильных четырех или пяти процентов», — говорит Браудер.

Существует также влияние законодательства о налоговой реформе.

«Если налоговый план будет принят как есть, это может стимулировать рост рабочих мест и экономики», — говорит Гарсия.

Это может привести к росту ставок по ипотечному кредиту.

«Если налоговая реформа будет принята в качестве закона, в конечном итоге будет создано больше рабочих мест, а заработная плата начнет расти из-за более низких налоговых ставок. При этом ВВП растет, и люди начинают тратить больше по мере роста потребительских настроений», — говорит Браудер.

Ваш следующий ход

Профессионалы согласны: в 2018 году ставки, скорее всего, вырастут.Многие также считают, что цены на жилье будут продолжать расти из-за низкого предложения домов на продажу. Так что же делать домашнему покупателю?

Гарсия предлагает действовать скорее.

«Покупатели будут заинтересованы в том, чтобы купить сейчас, а не ждать. Один и тот же дом может стоить им больше, чтобы покупать и платить за него ежемесячно через год», — говорит Гарсия.

Другие поддерживают этот совет.

«Чем раньше вы купите, тем быстрее вы сможете получить удовольствие от создания богатства с помощью недвижимости», — говорит Браудер.

Оцените свои возможности

ОднакоРосси предостерегает от слишком быстрых действий и попыток избежать повышения ставок.

«Среда заимствования будет оставаться благоприятной для потенциальных покупателей в течение следующего года», — говорит Росси. «Найдите время и изучите кредитные программы, которые могут лучше соответствовать вашим потребностям, например, кредит FHA».

Но не откладывайте свои финансовые дела.

«Заемщики, находящиеся в наилучшем положении для получения лучших условий ипотеки, будут иметь рейтинг FICO выше 660, отношение кредита к стоимости менее 80 процентов и уровень долга к доходу 43 процента и ниже», — добавляет Росси.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотечным кредитам ниже, чем прогнозируют эксперты в следующем году. Но они, вероятно, по-прежнему будут очень доступными, поэтому не торопитесь со следующей покупкой. У тебя есть время.

Покажите мне сегодняшние ставки (17 февраля 2022 г. )

)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Прогноз процентной ставки по ипотеке на 2018 год

Fannie Mae, Freddie Mac, Ассоциация ипотечных банкиров (MBA) и Национальная ассоциация риелторов (NAR) опубликовали свои экономические прогнозы на 2018 год, в том числе прогнозы процентных ставок по ипотечным кредитам к 4-му кварталу года. .

И хотя их внимание сосредоточено на тех же ключевых факторах, влияющих на нашу экономику в этом году, индивидуальные прогнозы на конец года варьируются от стабильной 4.1% (Fannie Mae) до ужасающих 4,9% (Freddie Mac и MBA) 30-летней ипотеки с фиксированной процентной ставкой.

Ясно — они не покупают свои хрустальные шары в одном и том же месте.

Fannie Mae прогнозирует более высокие потребительские расходы и рост реального ВВП на 2,7% в 2018 году в результате сильной, постоянно растущей экономики, но считает, что инфляция остается ниже целевого показателя ФРС в 2% из-за ожидаемого повышения заработной платы.

В результате они видят, что ФРС поднимают краткосрочные ставки один раз в марте и еще раз в сентябре 2018 года с небольшим потенциалом третьего повышения.Этот общий умеренный прогноз включает столь же умеренное повышение ставок по ипотечным кредитам с расчетом на 4,1% 30-летних фиксированных ставок к 4 кварталу 2018 года.

Получите индивидуальное предложение по процентной ставке по ипотеке

В прогнозе Freddie Mac прогноз ставок по ипотечным кредитам к концу 2018 года несколько более мрачный. Они предсказывают, что сильная экономика приведет к значительному росту инфляции, который будет компенсирован 3 или 4 повышениями ставок Федеральной резервной системой в течение года.

Freddie Mac прогнозирует, что увеличение краткосрочных ставок окажет сильное негативное влияние на долгосрочные ставки, при этом 30-летние фиксированные ставки увеличатся до 4. 9% 30-летние фиксированные ставки к 4 кварталу 2018 года.

9% 30-летние фиксированные ставки к 4 кварталу 2018 года.

MBA ссылается на глобальный экономический рост, ограниченный рынок труда и повышенные инфляционные ожидания в качестве стимула для повышения ставки на твердую четверку, которую, как прогнозирует Федеральная резервная система, сделает в этом году. И хотя они видят общее положительное влияние на ВВП благодаря новой налоговой реформе и закону о рабочих местах, их прогноз таков: «инфляция будет ниже, чем предполагалось ранее».

Тем не менее, MBA фокусируется на ускорении продаж федеральных резервов казначейских ценных бумаг как убедительном признаке того, что процентные ставки по ипотечным кредитам вырастут в этом году, а спред между 10-летними казначейскими и ипотечными ставками расширится.

Они также видят давление растущей инфляции и растущего дефицита бюджета, оказывающих повышательное давление на ставки. К 4-му кварталу 2018 года они видят фиксированную ставку 4,8% на 30 лет.

Получить расценки на покупку дома или рефинансирование

А NAR в прогнозе на 2018 год, предложенном главным экономистом Лоуренсом Юном в начале ноября 2017 года, сделала прогнозы жилищного строительства и процентных ставок до того, как 22 декабря 2017 года был подписан окончательный Закон о налоговой реформе и занятости.

В то время г.Юн предсказал, что Федеральная резервная система повысит краткосрочные ставки 3 раза в 2018 году, и, как и MBA, сосредоточил внимание на увеличивающихся темпах продажи федеральными резервами облигаций и ипотечных ценных бумаг, что оказывает прямое давление на процентные ставки по ипотечным кредитам.

Во время своей презентации и снова после того, как Федеральная резервная система не предприняла никаких действий в конце января, г-н Юн предсказал 4,5% 30-летних фиксированных ставок к 4 кварталу 2018 года.

Получите котировку в режиме реального времени для покупки дома или рефинансирования

Эти прогнозы были сделаны до того, как фондовые рынки США и Европы столкнулись с огромной распродажей в первые дни февраля, и тем не менее основная причина самого большого падения рынка за 2 года перекликается с прогнозами этих 4 групп.

После публикации Министерством труда США лучшего, чем ожидалось, отчета о занятости – на фондовом рынке произошла массовая распродажа на фоне опасений инвесторов по поводу потенциального роста процентных ставок из-за некоторого роста инфляции.

На самом деле уже предполагалось, что Федеральная резервная система повысит краткосрочные ставки на своем мартовском заседании, задолго до публикации этого отчета о занятости. Запланированное увеличение является частью уже существующей политики и не будет рефлекторной реакцией на последний отчет о занятости, показывающий повышение заработной платы.

Где в мире действительно будут процентные ставки по ипотечным кредитам в конце 2018 года? С сильной экономикой, сильным рынком труда и долгожданным повышением заработной платы (впервые с 2009 года) инфляция может, наконец, начать разогреваться.

Но разве этого достаточно, чтобы поднять процентные ставки по ипотечным кредитам?

Как указали MBA и NAR, распродажа федеральными резервами своих позиций в казначейских ценных бумагах окажет самое непосредственное влияние на процентные ставки по ипотечным кредитам.

До тех пор, пока не возникнет четкий рыночный спрос на эти ценные бумаги со стороны других инвесторов, которые вмешаются, когда ФРС распродает их, доходность по этим облигациям будет оставаться высокой, что приведет к более высоким ставкам по ипотечным кредитам.

Чем раньше вы сможете зафиксировать процентную ставку, тем лучше, поскольку неопределенность того, насколько высока и насколько быстро, также будет зависеть от непредсказуемого сочетания негативных глобальных событий и положительного восстановления экономики.

Прогноз процентной ставки по ипотеке на 2018 год | Real Estate News & Trends

Только что получил это от кредитора, с которым я работал в прошлом году, и я решил поделиться им со всеми вами.

*************

Прогноз ипотечных ставок на 2018 год: прогнозы экспертов

Недавний раунд прогнозов ставок по ипотечным кредитам на 2018 год предполагает, что мы можем увидеть неуклонный рост ставок до конца этого года и в 2018 году.Эти прогнозы (приведенные ниже) были сделаны экономистами и аналитиками Ассоциации ипотечных банкиров (1), Freddie Mac (2) и компании Kiplinger, занимающейся личными финансами (3). Вот обзор их прогнозов и прогнозов по ипотечным ставкам на 2018 год.

Прогноз ставок по ипотечным кредитам на 2018 год

Начнем с Ассоциации ипотечных банкиров (MBA). В сентябре 2017 года отраслевая группа обновила свой долгосрочный финансовый прогноз, который предлагает прогнозы для экономики США и рынка жилья.Среди прочего, этот отчет включал прогноз ставок по ипотечным кредитам до 2018 года.

В сентябре 2017 года отраслевая группа обновила свой долгосрочный финансовый прогноз, который предлагает прогнозы для экономики США и рынка жилья.Среди прочего, этот отчет включал прогноз ставок по ипотечным кредитам до 2018 года.

Вот их квартальные прогнозы ставок по 30-летним ипотечным кредитам (в среднем):

4 кв. 2017 г. — 4,2%

1 кв. 2018 г. — 4,5%

2 кв. 2018 г. — 4,7%

3 кв. 2018 г. — 4,8%

4 кв. 2018 г. — 4,9%

Если этот прогноз по ипотечным кредитам окажется точным, он будет означать увеличение по сравнению с прошлым годом на один полный процентный пункт. Это потому, что ставки по 30-летним кредитам в настоящее время в среднем составляют около 3.8% (по состоянию на октябрь 2017 г.). Экономисты со степенью MBA ожидают, что к третьему кварталу следующего года эти ставки вырастут в среднем до 4,8%.

Это один из самых смелых прогнозов, которые мы читали. В то время как другие экспертные источники также предсказывают рост ставок в будущем, их прогнозы более умеренны по сравнению с теми, которые предлагает MBA.

Общий консенсус: ставки вырастут в 2018 году

Но давайте не будем слишком зацикливаться на представленных здесь точных цифрах. Все три вышеприведенных источника предлагают несколько разные прогнозы по ипотечным ставкам на период до 2018 года.Но общий консенсус среди этих и других прогнозов заключается в том, что ставки будут постепенно расти в ближайшие месяцы.

За последние пару лет стоимость заимствований оставалась на исторически низком уровне в основном из-за фискальной политики Федеральной резервной системы. Центральный банк удерживал краткосрочную ставку по федеральным фондам около 0% в течение достаточно долгого времени в рамках более широкой программы экономического стимулирования. Но теперь они позволяют процентным ставкам повышаться в ответ на экономический рост.

Федеральная резервная система не контролирует ставки по ипотечным кредитам напрямую.Но их политика явно влияет на ставки, назначаемые по ипотечным кредитам и другим финансовым продуктам, предлагаемым потребителям. В связи с этими и другими экономическими событиями большинство ипотечных прогнозов на 2018 год предсказывают, что ставки вырастут в ближайшие месяцы.

В связи с этими и другими экономическими событиями большинство ипотечных прогнозов на 2018 год предсказывают, что ставки вырастут в ближайшие месяцы.

Покупатели жилья, которые «на грани», возможно, захотят рассмотреть возможность совершения покупки раньше, чем позже.

Это особенно важно для покупателей на рынках недвижимости с растущими ценами. Во многих городах У.S., ожидается, что цены на жилье продолжат в некоторой степени расти в 2018 году. Это означает, что покупатели в некоторых районах могут столкнуться с более высокой стоимостью жилья и затратами на ипотеку в ближайшие месяцы. Таким образом, дело может быть сделано для покупки дома раньше, чем позже.

Отказ от ответственности: эта статья содержит прогнозы ставок по ипотечным кредитам и прогнозы на 2018 год. Эти прогнозные заявления и анализы были предоставлены третьими лицами, не связанными с нашей компанией. Мы собрали их здесь в качестве услуги нашим читателям.Владельцы этого веб-сайта не делают никаких претензий или утверждений относительно будущих ипотечных ставок.

****************

Это всего лишь предсказания, но ЕСЛИ вы думаете о том, чтобы сделать ход, давайте обсудим и составим план.

Прогнозы выдачи ипотечных кредитов | Inside Mortgage Finance

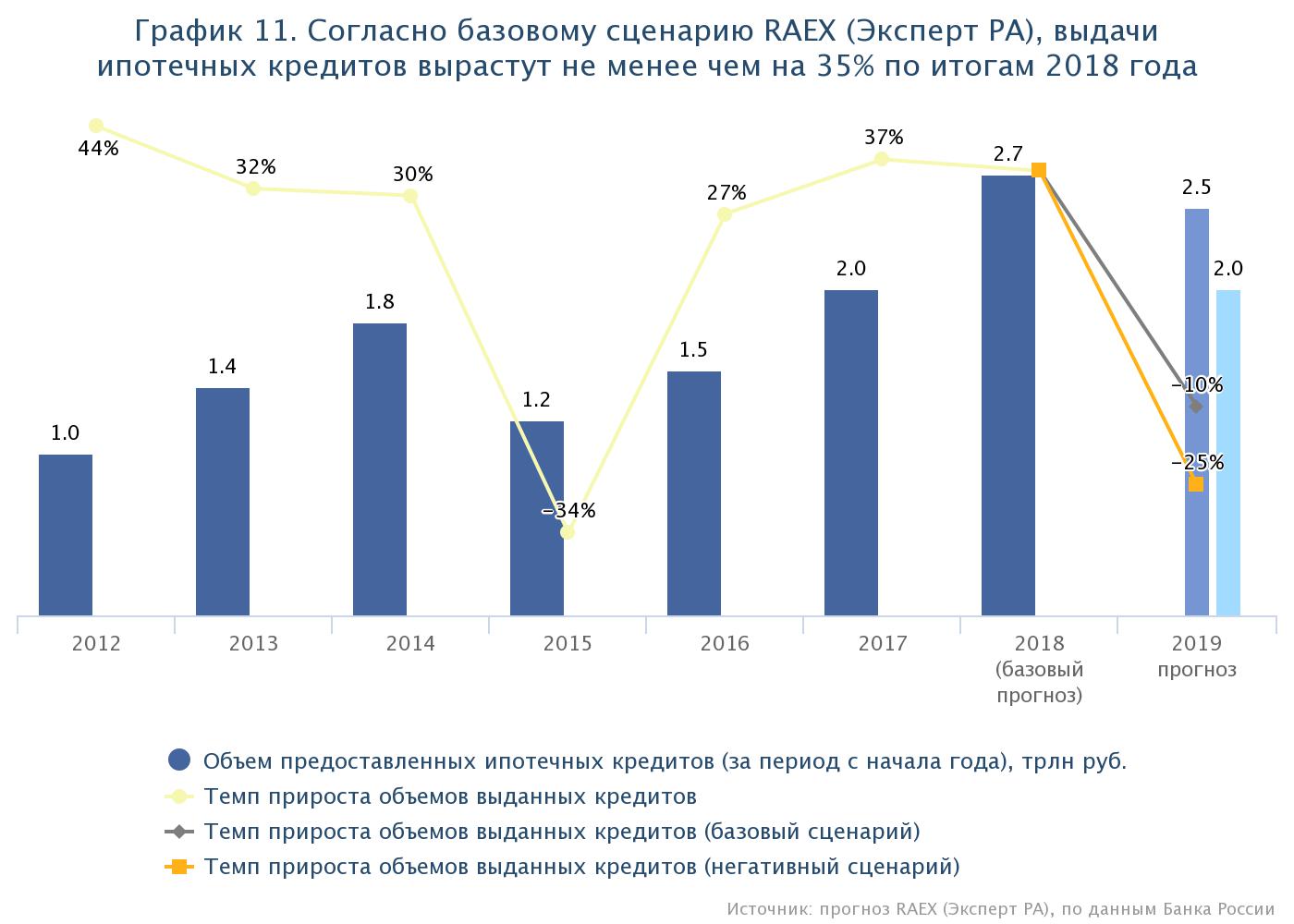

2 января 2020 г.

Прогнозы выдачи ипотечных кредитов от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает прогнозы по общему объему привлечений, рефинансированию и покупке.Включает годовые прогнозы на 2018–2021 годы и квартальные прогнозы с 1 квартала 2019 года по 4 квартал 2020 года.

2 января 2020 г.

Прогнозы выдачи ипотечных кредитов от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает прогнозы по общему объему привлечений, рефинансированию и покупке. Включает годовые прогнозы на 2018–2021 годы и квартальные прогнозы с 1 квартала 2019 года по 4 квартал 2020 года.

12 марта 2019 г.

Диаграмма, показывающая прогнозы выдачи ипотечных кредитов от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок. Включает годовые прогнозы на 2018–2020 годы и квартальные прогнозы с 1 квартала 2019 года по 4 квартал 2020 года.

Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок. Включает годовые прогнозы на 2018–2020 годы и квартальные прогнозы с 1 квартала 2019 года по 4 квартал 2020 года.

12 марта 2019 г.

Диаграмма, показывающая прогнозы выдачи ипотечных кредитов от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок. Включает годовые прогнозы на 2018–2020 годы и квартальные прогнозы с 1 квартала 2019 года по 4 квартал 2020 года.

22 августа 2018 г.

Диаграмма, показывающая прогнозы выдачи ипотечных кредитов от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок.

22 августа 2018 г.

Диаграмма, показывающая прогнозы выдачи ипотечных кредитов от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок.

22 августа 2018 г.

Прогнозы на декабрь 2017 г. от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров.Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок. Включает годовые прогнозы на 2016, 2017 и 2018 годы, а также квартальные прогнозы на период с 1 квартала 2017 года по 4 квартал 2018 года.

22 августа 2018 г.

Прогнозы на декабрь 2017 г. от Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров. Включает в себя прогнозы по общему количеству исходящих средств, исходящих средств рефинансирования и исходящих покупок. Включает годовые прогнозы на 2016, 2017 и 2018 годы, а также квартальные прогнозы на период с 1 квартала 2017 года по 4 квартал 2018 года.

Прогноз ипотечной ставки на 2022 год

Эпоха рекордно низких ипотечных ставок подходит к концу. Но даже несмотря на то, что ставки по 30-летним кредитам ниже 3% исчезнут в зеркале заднего вида, ставки по ипотечным кредитам, вероятно, останутся вблизи исторического минимума до 2022 года. к концу года снизился до 3,5%. Средняя ставка по 30-летнему кредиту с фиксированной процентной ставкой составляла 3.28 процентов в середине декабря, согласно национальному опросу кредиторов Bankrate.

Но даже несмотря на то, что ставки по 30-летним кредитам ниже 3% исчезнут в зеркале заднего вида, ставки по ипотечным кредитам, вероятно, останутся вблизи исторического минимума до 2022 года. к концу года снизился до 3,5%. Средняя ставка по 30-летнему кредиту с фиксированной процентной ставкой составляла 3.28 процентов в середине декабря, согласно национальному опросу кредиторов Bankrate.

«Эти 3,5 процента выше, чем сейчас, но все же ниже, чем все, что мы когда-либо видели до пандемии», — говорит Макбрайд. «Таким образом, это по-прежнему будет среда низких и привлекательных ипотечных ставок».

Траектория на 2022 год зависит от фактора, который десятилетиями не играл заметной роли на ипотечном рынке: инфляции и реакции Федеральной резервной системы на рост цен.

«Активный год для ФРС»

Чиновники ФРС объявили на своем заседании 15 декабря, что они ожидают трехкратного повышения ставок в 2022 году. Прогноз Макбрайда основан только на двух повышениях ставок центральным банком, но он признает в этом прогнозе есть место для ошибки.

«Следующий год будет активным для ФРС, — говорит он. «Вы могли легко увидеть, как они повышали ставки в четыре раза. Они сделали это в 2018 году».

Хотя центральный банк напрямую не контролирует ставки по ипотечным кредитам, общий тон задает ФРС.Ставки по 30-летним кредитам близко отслеживают доходность по 10-летним казначейским облигациям, и Макбрайд ожидает, что эти ставки вырастут до 2 процентов в течение года, прежде чем вернуться к 1,7 процентам.

В свой прогноз он встраивает замедление экономического роста в конце 2022 года. Макбрайд также говорит, что, возможно, ставки могут резко измениться из-за возрождения коронавируса или какого-либо другого шока для экономики или рынков.

Прогноз Макбрайда аналогичен прогнозу экономистов жилищного строительства, которые говорят, что сочетание растущего оптимизма в отношении экономики и нового внимания ФРС к инфляции приведет к постепенному повышению ставок по ипотечным кредитам.

«Мы увидим продолжающееся повышательное давление на ставки», — говорит Фрэнк Нотафт, главный экономист компании CoreLogic, занимающейся данными о недвижимости.

Ассоциация ипотечных банкиров ожидает, что к концу 2022 года средняя 30-летняя фиксированная ставка достигнет 4 процентов.

Меньше ипотечных рефисов, больше покупок Фратантони, главный экономист Ассоциации ипотечных банкиров. Он ожидает, что объемы рефи упадут в 2022 году, поскольку ставки снова вырастут.

«Ставки по ипотечным кредитам вырастут до 4% к концу 2022 года и могут стать более волатильными, поскольку ФРС отступает от рынка», — говорит Фратантони. «Хотя это приведет к падению рефинансирования, мы ожидаем, что сильная экономика поддержит рост продаж жилья в 2022 году».

Несмотря на то, что ставки по ипотечным кредитам вырастут достаточно, чтобы препятствовать некоторому рефинансированию, они останутся достаточно низкими, чтобы сделать покупку жилья привлекательной, говорит Фратантони. Он прогнозирует рекордные объемы ипотечных покупок в 2022 и 2023 годах.

«Мы ожидаем очень сильного рынка жилья», — говорит он.

Как Федеральная резервная система влияет на ставки

Федеральная резервная система снизила ставку по федеральным фондам, когда в начале 2020 года началась рецессия из-за коронавируса, и она дала понять, что будет удерживать ставки на низком уровне в течение многих лет, что приведет к незначительному повышательному давлению на ставки по ипотечным кредитам. Однако в последние месяцы этот расчет изменился.

Однако в последние месяцы этот расчет изменился.

На своем декабрьском заседании ФРС резко ускорила график повышения ставок.Ранее в 2021 г. ФРС не ожидала повышения в 2022 г.; теперь это сигнализирует о том, что вероятны три хода.

Поскольку инфляция стала угрозой для экономики, многие в ипотечной индустрии приветствовали эту новость. «ФРС явно необходимо агрессивно бороться с инфляцией, и более высокие ставки — их главное оружие», — говорит Мелисса Кон, региональный вице-президент William Raveis Mortgage.

Кон ожидает, что ставки по ипотечным кредитам вырастут на 0,25 процентного пункта до 0,5 процентного пункта в начале 2022 года.

Хотя ставка по федеральным фондам не влияет напрямую на ставки по ипотечным кредитам, существует сильная корреляция между ставкой по 10-летним казначейским облигациям и 30-летней ипотеке. Весной и летом этот разброс расширялся.

Типичный разрыв между 10-летней государственной облигацией и 30-летней ипотекой с фиксированной процентной ставкой составляет от 1,5 до 2 процентных пунктов. В страшные первые дни пандемии COVID-19 это распространение выросло до 2,7 процента. С тех пор разрыв вернулся к норме.

Как правило, улучшение состояния экономики коррелирует с ростом ставок по ипотечным кредитам. Экономисты и инвесторы считают, что экономика США продолжит свое неравномерное восстановление. Однако маловероятно, что ставки по ипотечным кредитам вырастут, считают экономисты жилищного строительства.

Дальнейшие действия для заемщиков

- Если вы не рефинансировались, приступайте к работе. Почти все ожидают роста ставок в 2022 году, поэтому ставки вряд ли будут более привлекательными, чем сейчас. «Нужно действовать как можно раньше, а не позже», — говорит Макбрайд.

- Помните об ипотеке с выплатой наличных. Цены на жилье резко выросли, а ставки по ипотечным кредитам остаются достаточно низкими, поэтому использование собственного капитала является лучшим способом финансирования ремонта дома.

- Не забудьте присмотреться. Умные покупки помогут вам найти товары по ценам выше среднего. По словам Макбрайда, с замедлением бума рефи кредиторы стремятся к вашему бизнесу. «Кредиторы жаждут объема», — говорит он. «То, что ставки стремятся к 3,5 процента, не означает, что вы должны соглашаться на среднее значение.

Умные покупки помогут вам найти товары по ценам выше среднего. По словам Макбрайда, с замедлением бума рефи кредиторы стремятся к вашему бизнесу. «Кредиторы жаждут объема», — говорит он. «То, что ставки стремятся к 3,5 процента, не означает, что вы должны соглашаться на среднее значение.

Умные покупки помогут вам найти товары по ценам выше среднего. По словам Макбрайда, с замедлением бума рефи кредиторы стремятся к вашему бизнесу. «Кредиторы жаждут объема», — говорит он. «То, что ставки стремятся к 3,5 процента, не означает, что вы должны соглашаться на среднее значение.Подробнее:

Куда движутся ипотечные ставки, по мнению экспертов

Домовладельцы и нетерпеливые покупатели приняли низкие ставки по ипотечным кредитам, о чем свидетельствует активное рефинансирование и покупка жилья на гиперконкурентном рынке жилья в прошлом году.

Одним из неожиданных последствий пандемии стало то, как она снизила ставки по ипотечным кредитам в начале 2020 года. Средняя ставка по 30-летней ипотеке упала до рекордно низкого уровня в марте 2020 года и продолжала падать.В июле прошлого года ставки впервые опустились ниже 3%. К январю 2021 года они достигли дна на уровне 2,65% и с тех пор колеблются около 3%.

Федеральная резервная система начала резкое падение, когда снизила краткосрочные ставки до нуля и взяла на себя обязательство покупать облигации, обеспеченные ипотекой. ФРС планирует сохранить курс на низкие процентные ставки, по крайней мере, до 2023 года, хотя она может отказаться от покупки облигаций раньше.

Учитывая все это, вот пять прогнозов экспертов жилищной отрасли о том, куда движутся ставки по ипотечным кредитам.Текст слегка отредактирован:

Даниэль Хейл

Кто она: Главный экономист листингового сайта Realtor.com

Что она ожидает: Ставки будут повышаться по мере того, как экономика нормализуется, а Федеральная резервная система сокращает свою денежную поддержку.

Ее аргументация: Точные сроки и скорость, с которой ставки будут повышаться, — открытый вопрос, который будет зависеть не только от плана ФРС, но и от ее способности эффективно донести этот план до рынка, чтобы инвесторы и ставки корректировались в гладкая и упорядоченная мода.

Для покупателей это означает, что покупка скорее раньше, чем позже, вероятно, является более разумным шагом, но это легче сказать, чем сделать на рынке с ограниченным количеством домов для продажи. Инвентарь должен начать улучшаться в конце этого года, поэтому покупатели жилья должны быть готовы воспользоваться возможностью, когда появится хорошее совпадение.

Для тех, кто хочет рефинансировать, мы вряд ли увидим низкие ставки, которые мы видели в январе, в ближайшее время. Тем не менее, ставки будут продолжать двигаться в боковом направлении в течение следующих нескольких месяцев, создавая возможности для рефинансирования, особенно теперь, когда кредиторы прошли большой ажиотаж с прошлого года.Приведите свои документы в порядок и обратитесь к кредитору, с которым вы хотели бы работать, чтобы, когда ставки изменятся в вашу пользу, вы были готовы двигаться вперед.

Зигги Йонссон

Кто он: Руководитель отдела финансовых продуктов Better. com, ипотечный кредитор

com, ипотечный кредитор

Что он ожидает: Ставки начнут расти с их исторических минимумов не раньше третьего квартала. Затем они продолжат неуклонно расти и к концу 2022 года превысят 4%.

Его аргументация: Ни для кого не секрет, что ставки будут расти. Сокращение — когда Федеральная резервная система начнет замедлять свои покупки казначейских облигаций и ценных бумаг, обеспеченных ипотекой, которые она начала покупать в прошлом году для стимулирования экономики, — несомненно, не за горами. Мы ожидаем, что ФРС начнет сворачивать свою политику не раньше третьего квартала, а скорее всего позже.

Сейчас самое время подумать о покупке дома или рефинансировании ипотечного кредита в условиях текущих низких процентных ставок, пока они еще существуют.

Информационный бюллетень

Каждую субботу редактор отдела недвижимости Money Сэм Шарф погружается в мир недвижимости, предлагая домовладельцам, покупателям и просто мечтателям свежий взгляд на последние новости о жилье.

Информационный бюллетень

Подписаться успешно!

Теперь вы будете получать информационный бюллетень Money по телефону

Ответьте в любое время, чтобы сообщить нам, как мы можем улучшить. Наслаждаться!

Убедитесь, что мы попали в папку «Входящие», а не в папку «Спам». Мы только что отправили вам приветственное письмо. Иногда почтовые клиенты отправляют наше первое письмо в папку со спамом или рекламными акциями. Если вы не видите нас в своем почтовом ящике, проверьте эти папки, а затем перетащите приветственное письмо в свой почтовый ящик.

Кит Гамбингер

Кто он: Вице-президент HSH.com, сайта информации об ипотеке

Что он ожидает: Ставки по ипотечным кредитам несколько укрепятся — возможно, достигнут 3,4% или около того в следующие три или четыре квартала — поскольку экономика продолжает активно расти, а инфляция остается высокой по крайней мере какое-то время.

Его аргументация: Движение вверх по ипотечным ставкам будет сдерживаться несколькими факторами. К ним относятся стабилизация ценового давления с течением времени, а также последствия как неопределенности, так и потенциального экономического бремени в результате изменения налоговой и нормативной политики. ФРС, скорее всего, будет следовать своему плану на 2015-2018 годы по сокращению покупок казначейских облигаций и ценных бумаг с ипотечным покрытием, постепенно замедляя, а затем останавливая программу покупки облигаций, чтобы не тревожить финансовые рынки.

Реклама за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. ОбъявлениеНикогда не было лучшего времени, чтобы купить дом.

Специалисты по ипотеке помогут вам в этом. Нажмите ниже и запросите бесплатное предложение сегодня.

НачатьЛоуренс Юн

Кто он: Национальная ассоциация риелторов главный экономист

Что он ожидает: Ипотечные ставки продолжат расти, возможно, достигнув 3. 5% до конца года.

5% до конца года.

Его аргументация: Неопределенность, связанная с COVID-19, в основном закончилась. Мы достигли рекордно низких ипотечных ставок с декабря 2020 года по январь из-за большой неопределенности в отношении пандемии. Но с прогрессом вакцинации рабочие места восстанавливаются, и процентные ставки в целом начнут нормализоваться — то есть они уже не будут находиться на абсолютных минимумах.

Мы также наблюдаем очень большой дефицит бюджета, а высокий дефицит бюджета обычно начинает повышать процентную ставку, которую правительство должно платить, чтобы брать деньги взаймы.И когда 10-летние казначейские обязательства растут, это начинает влиять на ставки по ипотечным кредитам.

Сельма Хепп

Кто она: Заместитель главного экономиста CoreLogic

Что она ожидает: Ипотечные ставки, вероятно, продолжат расти, хотя и постепенно, при этом 30-летняя ипотека с фиксированной ставкой останется ниже 3,5% до конца 2022 года.