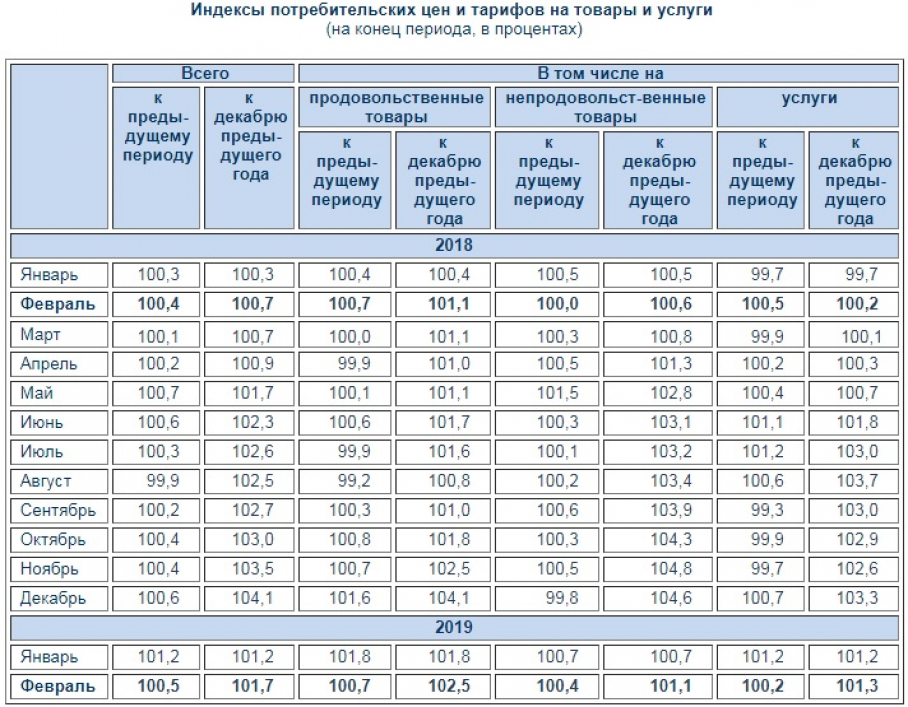

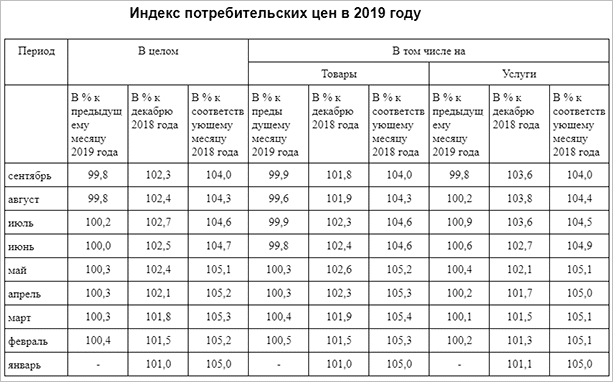

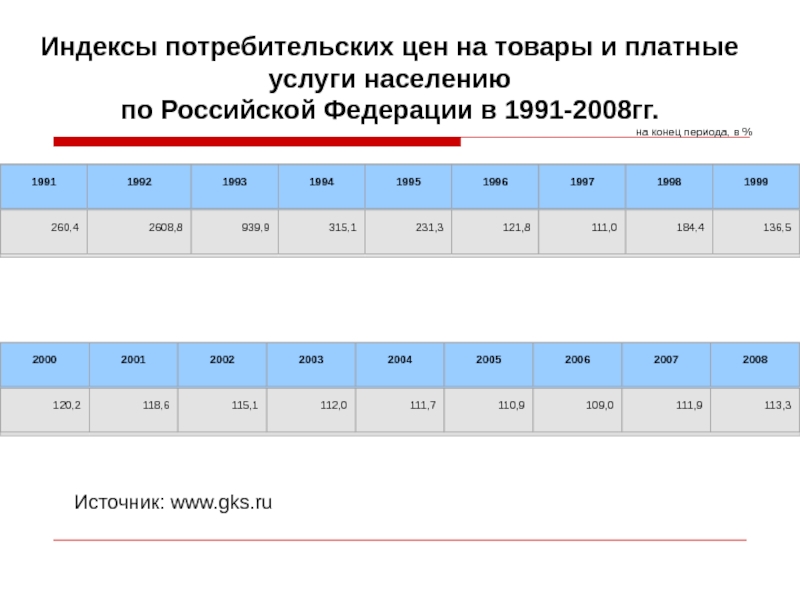

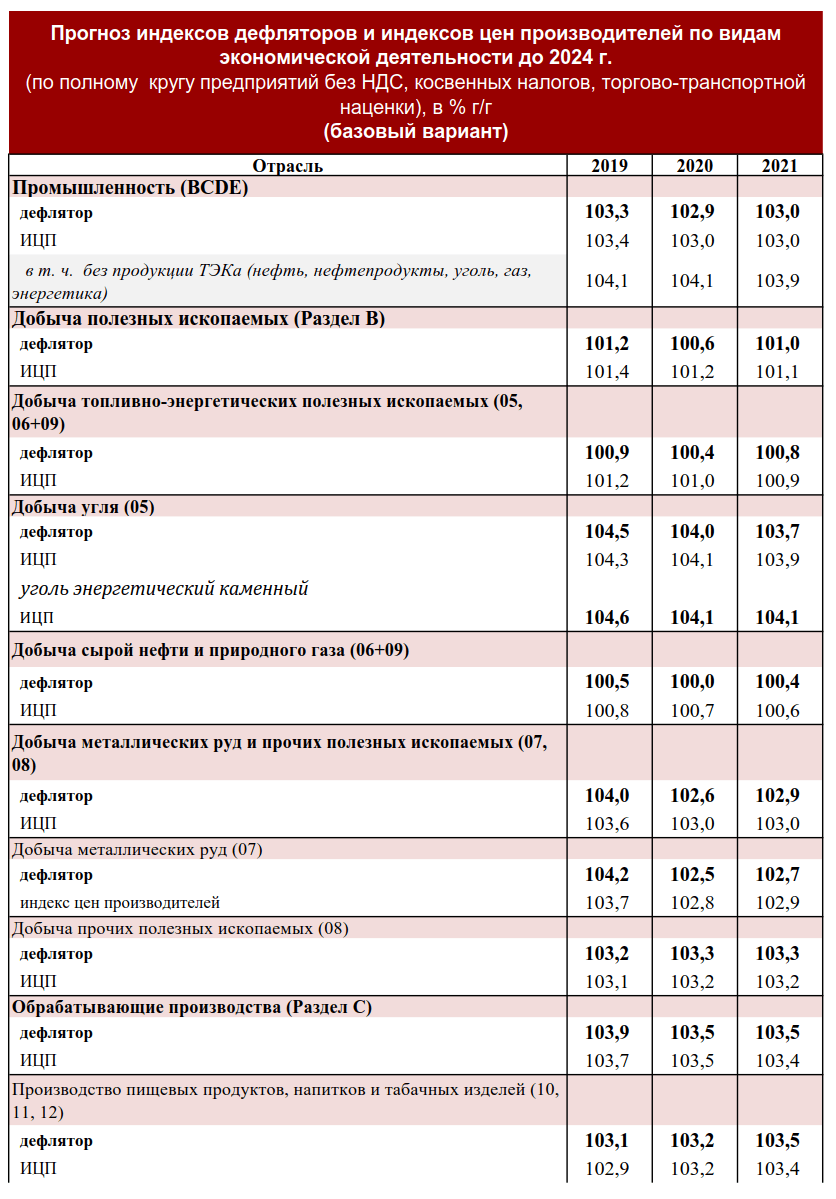

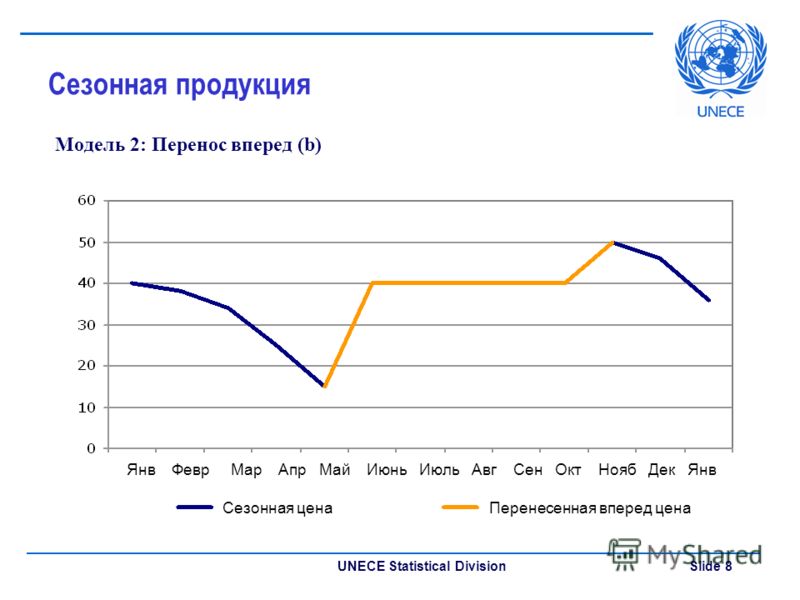

Прогноз индексов дефляторов и индексов цен производителей по видам экономической деятельности

Подборка наиболее важных документов по запросу Прогноз индексов дефляторов и индексов цен производителей по видам экономической деятельности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Прогноз индексов дефляторов и индексов цен производителей по видам экономической деятельности Приказ Минстроя России от 05.06.2019 N 326/пр(ред. от 20.02.2021)

«Об утверждении Методики расчета индексов изменения сметной стоимости строительства»

(Зарегистрировано в Минюсте России 10.09.2019 N 55869)б) машин и механизмов: копиями или оригиналами (при наличии) обосновывающих документов (прейскуранты цен, опубликованные в открытых источниках: печатные издания, информационно-телекоммуникационная сеть «Интернет»), заверенных подписями уполномоченного лица Поставщика, федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации или Организации в соответствии с положениями законодательства Российской Федерации о бухгалтерском учете и о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, с указанием дат и (или) сроков действия ценовых предложений с заполнением сводной информации о результатах Конъюнктурного анализа текущих цен машин и механизмов (рекомендуемый образец Конъюнктурного анализа текущих цен машин и механизмов приведен в Приложении N 5 к Методике), выполненного в соответствии с пунктами 70 — 71, 78 — 79 Методики и с приложением данных из открытых и (или) официальных источников информации о текущей стоимости энергоносителей и горюче-смазочных материалов в административном центре субъекта Российской Федерации (или частях территории субъекта Российской Федерации), данных прогноза индексов-дефляторов и индексов цен производителей по видам экономической деятельности (по полному кругу предприятий без НДС, косвенных налогов, торгово-транспортной наценки) по строке «Продукция машиностроения (26, 27, 28, 29, 30, 33)», публикуемого Министерством экономического развития Российской Федерации в составе прогноза социально-экономического развития Российской Федерации (в случае их использования при расчете восстановительной стоимости), документами, в которых установлены технические характеристики машин и механизмов (в случае необходимости их обоснования для выполненных расчетов) и расчетом стоимости эксплуатации машин и механизмов (рекомендуемый образец расчета текущих цен эксплуатации машин и механизмов приведен в Приложении N 6 к Методике).

О прогнозе социально-экономического развития Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов

Заслушав информацию Министра экономического развития Российской Федерации о прогнозе социально-экономического развития Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов (далее – Прогноз), Совет Федерации Федерального Собрания Российской Федерации отмечает следующее.

Прогноз разработан исходя из национальных целей, ключевых направлений и целевых показателей социально-экономического развития Российской Федерации, определенных Указом Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» (далее – Указ).

Прогноз подготовлен в составе двух вариантов сценария (базового и консервативного) с учетом основных направлений бюджетной, налоговой, денежно-кредитной и таможенно-тарифной политики, а также преобразований, предусматривающих смягчение структурных ограничений для развития экономики Российской Федерации. Его параметры соотнесены с темпами роста мировой экономики, динамикой внутренних и внешних условий, конъюнктурой мирового рынка энергоносителей при продлении действия санкций в отношении Российской Федерации и ответных экономических мер со стороны Российской Федерации.

Его параметры соотнесены с темпами роста мировой экономики, динамикой внутренних и внешних условий, конъюнктурой мирового рынка энергоносителей при продлении действия санкций в отношении Российской Федерации и ответных экономических мер со стороны Российской Федерации.

В основу формирования проекта федерального бюджета на 2019 год и на плановый период 2020 и 2021 годов положен базовый вариант сценария, предполагающий сдержанный спрос

на сырьевые товары на фоне замедления темпов роста мировой экономики. Предусматриваются последовательное проведение макроэкономической политики в рамках бюджетного правила, продолжение реализации мер денежно-кредитной политики

по поддержке ценовой стабильности и закреплению темпов роста потребительских цен на уровне, не превышающем 4 процентов, увеличение с 18 до 20 процентов ставки налога на добавленную стоимость с 1 января 2019 года, поэтапное повышение пенсионного возраста, сохранение политики индексации регулируемых тарифов в пределах прогнозируемой инфляции.

Совет Федерации Федерального Собрания Российской Федерации отмечает, что повышение ставки налога на добавленную стоимость до 20 процентов затронет около 75 процентов товаров и услуг, используемых для расчета индекса потребительских цен. Наряду с этим увеличение с 1 января 2019 года в 1,5 раза ставок акцизов на автомобильный бензин класса 5 и дизельное топливо может привести к резкому росту цен на топливо. В силу указанных причин уровень инфляции к концу года может превысить прогнозное значение.

Кроме того, прогнозируются замедление темпов роста валового внутреннего продукта до 1,3 процента в 2019 году и выход на темпы роста валового внутреннего продукта

до 2 процентов в 2020 году и более 3 процентов в 2021 году. Повышению темпов роста экономики будет способствовать реализация комплекса мер, направленных на обеспечение достижения к 2024 году национальных целей в соответствии с Указом.

Положительную экономическую динамику обеспечит эффективная реализация национальных проектов по ключевым направлениям социально-экономического развития страны, комплексного плана модернизации и расширения магистральной инфраструктуры, а также осуществление пакета мер по улучшению инвестиционного климата, повышению долгосрочной предсказуемости экономического развития, росту уровня конкуренции и эффективности компаний с государственным участием, формированию новых источников финансирования инвестиционной активности, изменению отраслевого регулирования.

Увеличение инвестиций в основной капитал, расширение производственного потенциала экономики, а также рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей не ниже 5 процентов в год

к 2024 году станут основными факторами для экономического роста. Внедрение передовых управленческих, организационных и технологических решений в промышленное производство, модернизация основных производственных фондов, поддержка фундаментальных научных исследований и содействие научно-техническому прогрессу приведут к трансформации действующего технологического уклада и обеспечат темпы экономического роста выше мировых. Указанные цели будут достигнуты в рамках реализации национальных проектов (программ) «Наука», «Цифровая экономика Российской Федерации», «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», «Повышение производительности труда и поддержка занятости», а также федерального проекта «Технологическое лидерство».

Ускорению темпов роста инвестиций в основной капитал и повышению их доли в валовом внутреннем продукте до 25 процентов в 2024 году будет способствовать реализация системных мер по улучшению условий ведения предпринимательской деятельности, что предполагает обеспечение стабильных налоговых условий, предсказуемое тарифное регулирование, снижение уголовно-процессуальных рисков, завершение реформы контрольно-надзорной деятельности, а также развитие конкуренции и снижение доли государства в экономике.

К 2021 году темпы роста промышленного производства превысят 3 процента. Положительные темпы роста будут показывать все укрупненные сектора промышленности, включая строительный сектор и сектора-экспортеры. Ожидается ускорение темпов роста выпуска продукции машиностроения. При этом раздел Прогноза о развитии отраслей экономики отражает положительную динамику объемов производства без указания ожидаемых изменений состояния производственной базы (износ, выбытие и обновление основных фондов) по ключевым отраслям экономики.

Раздел Прогноза, посвященный социально-экономическому развитию субъектов Российской Федерации, дает комплексную оценку развития субъектов Российской Федерации и характеризуется в целом позитивным изменением основных макроэкономических показателей. При этом конкурентные преимущества субъектов Российской Федерации как потенциал для ускорения темпов развития территорий не выделены, не указаны факторы ограничения их экономического роста с перечислением возможных стратегических рисков и соответствующих последствий. Кроме того, в указанном разделе Прогноза не представлена система научно обоснованных представлений о внешних и внутренних условиях, направлениях и об ожидаемых результатах социально-экономического развития субъектов Российской Федерации, которая в соответствии с Федеральным законом от 28 июня 2014 года № 172-ФЗ «О стратегическом планировании в Российской Федерации» могла бы служить обоснованием возможности достижения цели вывода субъектов Российской Федерации из дефицитных в самодостаточные.

Учитывая изложенное, Совет Федерации Федерального Собрания Российской Федерации постановляет:

1. Принять к сведению информацию Министра экономического развития Российской Федерации о Прогнозе.

2. Рекомендовать комитетам Совета Федерации осуществлять в соответствии с вопросами своего ведения мониторинг реализации Указа.

3. Рекомендовать Правительству Российской Федерации:

1) обеспечить своевременное рассмотрение и утверждение Стратегии пространственного развития Российской Федерации на период до 2025 года, направленной на сокращение межрегиональных различий в уровне социально-экономического развития и снятие инфраструктурных ограничений в социально-экономическом развитии субъектов Российской Федерации, а также разработку плана мероприятий по ее реализации и мониторингу до 1 декабря 2018 года;

2) обеспечить разработку механизма обновления комплексного плана модернизации и расширения магистральной инфраструктуры до 1 декабря 2018 года;

3) сформировать не позднее 1 января 2021 года нормативно-правовую базу с целью активного внедрения цифровых технологий во все сферы народного хозяйства;

4) ускорить разработку и утверждение национальных проектов (программ) «Наука», «Цифровая экономика Российской Федерации», «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», «Повышение производительности труда и поддержка занятости», а также федерального проекта «Технологическое лидерство»;

5) продолжить совершенствование научно-методической базы подготовки прогнозов социально-экономического развития для повышения обоснованности основных параметров, вариантов сценариев, а также точности прогнозов социально-экономического развития Российской Федерации;

6) завершить разработку основных параметров прогноза социально-экономического развития Российской Федерации на долгосрочный период и утвердить его не позднее 7 декабря 2018 года;

7) предусматривать при разработке прогнозов социально-экономического развития Российской Федерации анализ влияния мер, принятых в целях нейтрализации негативного воздействия внешнеэкономической конъюнктуры;

8) завершить в рамках обеспечения реализации Основных направлений деятельности Правительства Российской Федерации на период до 2024 года, утвержденных Председателем Правительства Российской Федерации Д. А.Медведевым 29 сентября 2018 года, разработку планов достижения национальных целей развития Российской Федерации до 1 января 2019 года;

А.Медведевым 29 сентября 2018 года, разработку планов достижения национальных целей развития Российской Федерации до 1 января 2019 года;

9) повысить информативность раздела прогнозов о социально-экономическом развитии Российской Федерации, посвященного социально-экономическому развитию субъектов Российской Федерации, путем:

расширения перечня показателей, характеризующих состояние рынка труда и уровень жизни населения субъектов Российской Федерации;

рассмотрения конкурентных преимуществ и рисков социально-экономического развития субъектов Российской Федерации;

отражения результатов реализации в среднесрочной перспективе поставленных целей и задач во взаимосвязи с иными документами стратегического планирования;

10) создать рабочую группу с участием представителей органов исполнительной власти субъектов Российской Федерации для подготовки методических рекомендаций по разработке, корректировке, мониторингу среднесрочного прогноза социально-экономического развития субъектов Российской Федерации и утвердить их не позднее второго квартала 2019 года;

11) рассмотреть возможность проведения конкурсного отбора субъектов Российской Федерации для предоставления субсидий из федерального бюджета на софинансирование муниципальных программ (подпрограмм) развития малого и среднего предпринимательства;

12) проработать в целях повышения уровня жизни сельского населения, предотвращения миграции сельских жителей в городские поселения, а также обеспечения устойчивого развития сельских территорий вопрос о введении дополнительных мер поддержки малого и среднего предпринимательства;

13) продолжить совершенствование системы компенсационных мер для снижения нагрузки на предприятия малого и среднего предпринимательства, связанной с необходимостью обеспечения установленных законодательством Российской Федерации гарантий и компенсаций для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях;

14) осуществлять с 1 января 2019 года мониторинг цен на автомобильный бензин класса 5 и дизельное топливо и в случае резкого роста цен на указанные виды топлива рассмотреть вопрос о принятии дополнительных мер;

15) ускорить доработку и внесение в Государственную Думу Федерального Собрания Российской Федерации проекта федерального закона о развитии Арктической зоны Российской Федерации;

16) продолжить совершенствование федеральной государственной автоматизированной информационной системы «Управление» в части регистрации документов стратегического планирования, разрабатываемых в рамках прогнозирования на региональном и муниципальном уровнях, а также мониторинга и контроля реализации указанных документов;

17) рассмотреть возможность внесения изменений в Закон Российской Федерации от 7 февраля 1992 года № 2300-I «О защите прав потребителей» и технический регламент Таможенного союза «О безопасности машин и оборудования» (ТР ТС 010/2011), утвержденный решением Комиссии Таможенного союза от 18 октября 2011 года № 823, в части кодирования информации о наименовании и адресе изготовителя для продукции промышленных предприятий Республики Крым.

4. Рекомендовать органам государственной власти субъектов Российской Федерации привести документы стратегического планирования субъектов Российской Федерации в соответствие с национальными проектами (программами) (после их утверждения), обеспечив согласование по составу и значениям целевых показателей.

5. Поручить членам Комитета Совета Федерации по экономической политике разработать в порядке реализации права законодательной инициативы проект федерального закона, обязывающего хозяйствующие субъекты, освобожденные от налога на имущество организаций в связи с исключением движимого имущества из объектов налогообложения, направлять полученные средства на модернизацию основных фондов.

6. Предложить Правительству Российской Федерации проинформировать Совет Федерации Федерального Собрания Российской Федерации в период осенней сессии 2019 года о ходе реализации предложений, содержащихся в настоящем постановлении.

7. Комитету Совета Федерации по экономической политике проинформировать палату о реализации настоящего постановления в период осенней сессии 2019 года.

8. Контроль за исполнением настоящего постановления возложить на Комитет Совета Федерации по экономической политике.

9. Настоящее постановление вступает в силу со дня его принятия.

Председатель

Совета Федерации

Федерального Собрания

Российской Федерации

В.И. МАТВИЕНКО

Москва

24 октября 2018 года

№ 463-СФ

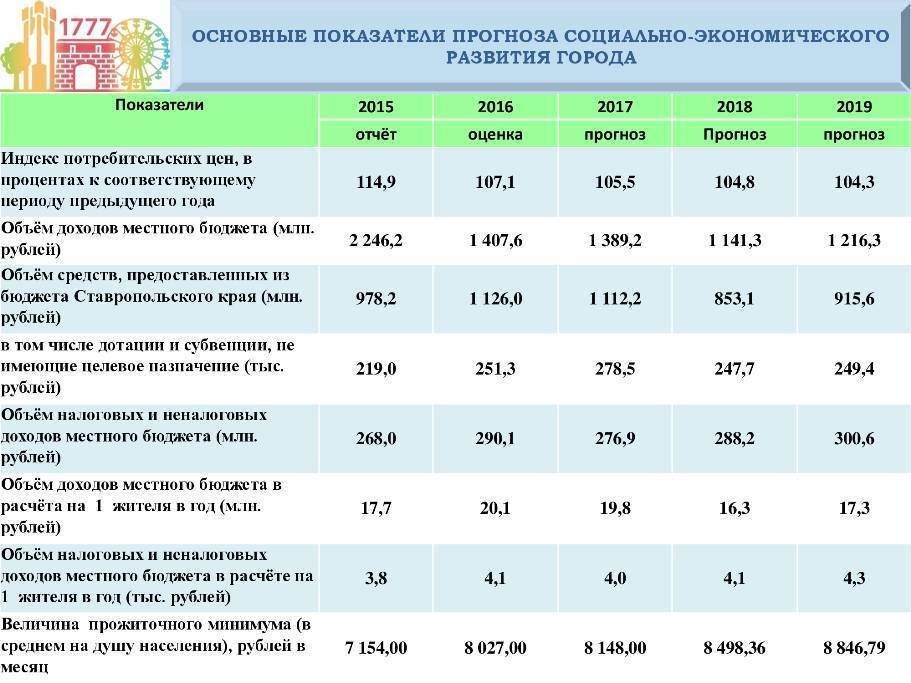

Социально-экономическое развитие Омска. Официальный портал Администрации города Омска

Прогнозирование социально-экономического развития города — предвидение будущего состояния экономики и социальной сферы города.

Результаты прогноза социально-экономического развития (далее — прогноз СЭР) используются Администрацией города Омска для обоснования целей и задач социально-экономического развития, выработки и обоснования социально-экономической политики (в том числе планов и программ социально-экономического развития города Омска) и способов наиболее эффективного использования ограниченных производственных ресурсов.

Также прогноз СЭР является основой для разработки проекта бюджета города Омска на очередной финансовый год и плановый период.

Разработка прогноза осуществляется на основании следующих данных:

Прогноз СЭР

города Омска

Тенденции социально-экономического развития города Омска за предшествующие годы

Сценарные условия функционирования экономики Российской Федерации и основные параметры прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период

Отчетные статистические данные Территориального органа Федеральной службы государственной статистики по Омской области

Фактически складывающаяся ситуация в социально-экономическом развитии города Омска в текущем финансовом году

Прогноз социально-экономического развития Омской области на очередной финансовый год и плановый период

Меры по социально-экономическому развитию города Омска, предусмотренные федеральным и областным законодательством, нормативными правовыми актами органов местного самоуправления

Прогноз социально-экономического развития Российской Федерации на очередной финансовый год и плановый период

Прогноз СЭР разрабатывается на три года (например, в 2013 году разрабатывался прогноз на 2014–2016 годы) с разбивкой по годам и ежегодно уточняется.

Прогноз СЭР разрабатывается в двух вариантах с учетом воздействия на социально-экономическое развитие города Омска внешних и внутренних экономических, социальных и других факторов.

Вариант 1

Первый вариант прогноза СЭР отражает более низкие темпы развития экономики и социальной сферы. Он предполагает невысокую инвестиционную активность предприятий и их относительно низкую конкурентоспособность, ограниченные расходы на развитие компаний инфраструктурного сектора, замедление государственного инвестиционного спроса.

Вариант 2

Второй вариант прогноза СЭР отражает развитие экономики в условиях реализации активной государственной политики, направленной на улучшение инвестиционного климата, повышение конкурентоспособности и эффективности бизнеса, на стимулирование экономического роста.

Прогноз СЭР содержит количественные показатели темпов экономического и социального развития, характеристики качества жизни населения, развития социальной сферы в прогнозном периоде.

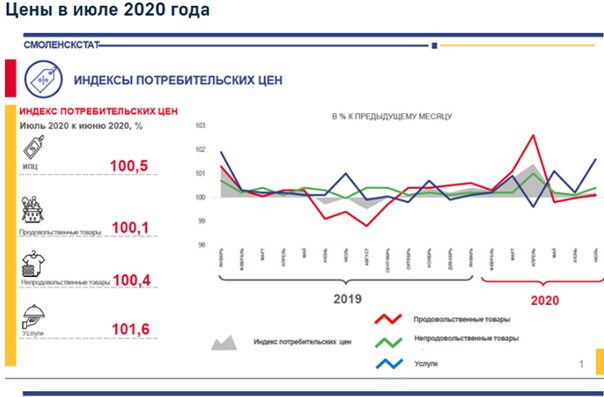

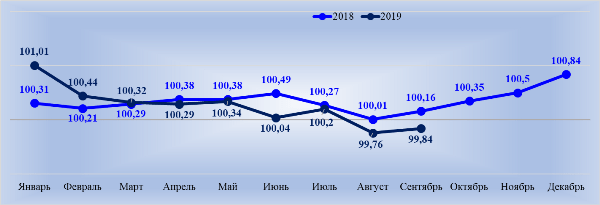

С нового года Росстат начнет считать уровень инфляции по-другому

https://www.znak.com/2021-12-28/s_novogo_goda_rosstat_nachnet_schitat_uroven_inflyacii_po_drugomu2021.12.28

С января 2022 года Росстат изменит методологию расчета уровня инфляции. О нововведениях рассказывается на сайте ведомства.

Так, с нового года расчет индекса потребительских цен (ИПЦ) будет проводиться по такому же алгоритму, что и месячный ИПЦ (формула Ласпейреса). Это позволит приблизить результат накопленных недельных оценок к фактическому ИПЦ за месяц, утверждают в Росстате.

«Одновременно скорректирована процедура учета цен для расчета еженедельной оценки и ежемесячного ИПЦ. Еженедельная регистрация потребительских цен переносится с понедельника на пятницу. Это позволит учесть цены на продовольственных рынках, не работающих в понедельник (36% от всех рынков, попадающих в мониторинг Росстата), а также ярмарок выходного дня, начинающих работу в пятницу», — говорится в сообщении Росстата.

Ежемесячная регистрация потребительских цен будет проводиться в последние пять дней месяца (ранее начиналась в 20-х числах и заканчивалась 25-го числа отчетного месяца).

Цены на бензин и дизельное топливо будут регистрироваться еженедельно во всех наблюдаемых городах, а не только в региональных центрах, как было ранее.

Сроки раскрытия информации на сайте Росстата не меняются. Она будет осуществляться в соответствии с графиком размещения оперативных публикаций и Федеральным планом статистических работ.

Внесены изменения в набор потребительских товаров и услуг. Число позиций для расчета ИПЦ за месяц увеличилось с 556 до 558, в том числе 129 продовольственных товаров, 292 непродовольственных товара и 137 услуг.

Большая часть изменений касается перечня медикаментов, который актуализирован на основе анализа объемов реализации лекарственных препаратов и с учетом предложений Минздрава России, отмечает Росстат. Вместо 53 будут наблюдаться 64 лекарственных средства; 32 из них относятся к жизненно необходимым и важнейшим лекарственным препаратам (ЖНВЛП).

Принято решение объединить близкие по потребительским свойствам товары-представители, имеющие схожие средние цены и динамику их изменения. Например, жирный и нежирный творог объединены в единую позицию «творог».

«С учетом низкой доли импортного пива и импортных сигарет, эти товары, производимые в стране как в виде оригинальных российских марок, так и в виде аналогов зарубежных брендов, также объединены в одну позицию. Исключение — сохранившееся разделение на автомобили отечественного производства, прежде всего продукция АвтоВАЗа, и автомобили зарубежных производителей, куда включены и производимые в России на автозаводах автомобили иностранных брендов», — говорится в сообщении ведомства.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

Инфляция и регуляторы | Политком.РУ

26.12.2021 | Марина Войтенко

17 декабря Совет директоров Банка России в полном соответствии с ожиданиями участников рынка (наблюдатели единодушно констатировали высокое качество коммуникаций с финсектором) повысил ключевую ставку до 8,50%. Основания тому – ноябрьский рост потребительских цен, достигший в годовом выражении 8,4% (в октябре – 7,4% г/г), а также сильно оторвавшиеся от таргета показатели базовой (8,71%) и трендовой (5,88%) инфляции. По данным Росстата, прирост ИПЦ по состоянию на 13 декабря замедлился до 8,11% г/г. Вместе с тем именно в первый месяц зимы инфляционные ожидания населения на горизонте 12 месяцев резко подскочили с 13,5% до 14,8% (оценка наблюдаемой инфляции также выросла с 16,2% до 17,7%), обновив максимум за пять лет. Вблизи многолетних пиковых значений сохраняются и ценовые ожидания предприятий.

Основания тому – ноябрьский рост потребительских цен, достигший в годовом выражении 8,4% (в октябре – 7,4% г/г), а также сильно оторвавшиеся от таргета показатели базовой (8,71%) и трендовой (5,88%) инфляции. По данным Росстата, прирост ИПЦ по состоянию на 13 декабря замедлился до 8,11% г/г. Вместе с тем именно в первый месяц зимы инфляционные ожидания населения на горизонте 12 месяцев резко подскочили с 13,5% до 14,8% (оценка наблюдаемой инфляции также выросла с 16,2% до 17,7%), обновив максимум за пять лет. Вблизи многолетних пиковых значений сохраняются и ценовые ожидания предприятий.

В этих обстоятельствах у Центробанка по сути не было альтернативы продолжению монетарного ужесточения: влияние проинфляционных факторов продолжает преобладать и может привести к более значительному и продолжительному отклонению ценовой динамики вверх от цели, – подчеркивается в пресс-релизе регулятора.

ЦБ РФ, напомним, среди денежных властей в pax economica много раньше других перешел к повышению ключевой ставки, направленному на сокращение разрыва между восстановившимся и расширяющимся конечным спросом и отстающим предложением товаров и услуг. Минувшая неделя, однако, показала, что ведущие центробанки по сути также начали двигаться по ужесточительной траектории изменений денежно-кредитных условий.

Минувшая неделя, однако, показала, что ведущие центробанки по сути также начали двигаться по ужесточительной траектории изменений денежно-кредитных условий.

По итогам заседания 14-15 декабря комитет по открытым рынкам (FOMC) ФРС США сохранил базовую ставку на уровне 0,00-0,25%, но при этом сообщил, что уменьшит объемы выкупа активов на $30 млрд. С января-2022 ежемесячные покупки UST будут сокращены на $20 млрд – до $40 млрд, ипотечных бондов – на $10 млрд до $20 млрд (в ноябре-декабре объемы выкупа UST снижались ежемесячно на $10 млрд, ипотечных облигаций – на $5 млрд – прим. авт.). Комментаторы подсчитали: если не случится никаких форс-мажоров, программа количественного смягчения будет свернута в марте-2022. После этого ФРС, скорее всего, перейдет к повышению базовой ставки.

Опубликованный по итогам заседания точечный график прогнозов (dot plot – диаграмма, отражающая индивидуальные ожидания членов совета управляющих ФРС и глав федеральных резервных банков – ФРБ) в отношении процентной ставки – показывает, что все руководители Федрезерва ожидают ее повышения в 2022 году. При этом 10 из 18 руководителей регулятора предполагают три таких шага, пять – два, двое – четыре и только один – однократное увеличение. Медианный прогноз предполагает, что ставка составит 0,9% к концу 2022 года, 1,6% к концу 2023-го, 2,1% к концу 2024 года и 2,5% в долгосрочной перспективе.

При этом 10 из 18 руководителей регулятора предполагают три таких шага, пять – два, двое – четыре и только один – однократное увеличение. Медианный прогноз предполагает, что ставка составит 0,9% к концу 2022 года, 1,6% к концу 2023-го, 2,1% к концу 2024 года и 2,5% в долгосрочной перспективе.

Прогнозы по ставке – ожидаемая реакция на высокую инфляцию в США (6,8% г/г в ноябре – максимальный темп с 1982 года). Оценки относительно динамики отслеживаемого Федрезервом индекса PCE скорректированы в сторону увеличения – на 2021 год – до 5,3% с 4,2%, на 2022-й – до 2,6% с 2,2%, на 2023-й – до 2,3% с 2,2%. Оценка инфляции в США на долгосрочную перспективу сохранена на уровне 2%.

Наблюдатели обратили внимание на то, что из пресс-релиза Федрезерва исчезла фраза о всплеске инфляции как временном явлении. Похоже, это же «настроение» имело место при принятии 16 декабря решений Европейского центрального банка. Финаналитики констатируют изменение его подхода как «мягкое ужесточение» под напором усиливающихся инфляционных рисков (в ноябре рост потребительских цен ускорился в годовом выражении до 4,9% после 4,1% в октябре).

Сохранив процентные ставки без изменений (по кредитам – на нулевом уровне, по депозитам – на уровне минус 0,5%, по маржинальным кредитам – 0,25%), ЕЦБ скорректировал параметры количественного смягчения – объем выкупа активов в рамках антикризисной программы Pandemic Emergency Purchase Programme (PEPP) будет сокращен. Если год назад суммарный объем программы был увеличен до €1,85 трлн, то теперь полностью завершить ее планируется в конце марта-2022.

Намерение сократить объем скупки корпоративных бондов с 20 трлн иен до 5 трлн иен при сохранении других параметров денежно-кредитной политики (ДКП) 16 декабря зафиксировал Банк Японии. В результате объем кредитных активов компаний на балансе регулятора вернется к уровню начала пандемии коронавируса в 2020 году. Еще одним решением стало продление специальной программы заимствований, нацеленной на поддержку малого бизнеса, которое было принято на фоне неопределенности из-за распространения нового штамма коронавируса «омикрон».

В свою очередь Банк Англии первым среди регуляторов стран с развитой экономикой повысил базовую процентную ставку до 0,25% с 0,1%, но оставил пока без изменений программу выкупа активов. В пресс-релизе подчеркнуто, что глобальное ценовое давление остается сильным (в самом Соединенном Королевстве потребительские цены в ноябре подскочили на 5,1% г/г, показав рекордные темпы роста с сентября-2011). Поэтому регулятор допустил, что «некоторое умеренное ужесточение денежно-кредитной политики в течение прогнозного периода, вероятно, будет необходимо для достижения целевого показателя инфляции на уровне 2% на долговременной основе».

Впрочем, в целом в денежно-кредитном мире все не так уж однозначно. На минувшей неделе Народный банк Китая, к примеру, воздержался от знаковых решений. При этом экспертный консенсус – ожидания смягчения-2022 и ДКП, и налогово-бюджетной политики. Замедление экономики в год исторического съезда КПК, которой исполнилось 100 лет (празднование юбилея состоялось 1 июля 2021 года), – вынудит денежные власти Поднебесной как минимум снижать нормы обязательного резервирования для банков и вводить регуляторные послабления для ускорения кредитования инфраструктурных объектов.

Еще одно явное исключение из ужесточительной монетарной политики – Турция. Центробанк страны 16 декабря снизил свою ключевую ставку четвертый раз подряд – ставка по семидневным операциям РЕПО теперь составляет 14%, с сентября ее размер сократился на 5 п.п. В этот же день правительство объявило о двукратном повышении минимального размера оплаты труда (МРОТ увеличен году до 4250 лир с 2825 лир).

Тем не менее риски продолжают зашкаливать. Сразу после оглашения итогов заседания турецкого ЦБ нацвалюта упала до 15,6 лиры за доллар США, что стало новым антирекордом. В уходящем году она потеряла около половины своей стоимости, ухудшив способность Турции платить по суверенным валютным долгам, а они немалые – по оценке The Wall Street Journal, в следующем году Анкаре предстоят выплаты по долгу на сумму, составляющую примерно четверть ВВП страны. Стремительно нарастают и инфляционные ожидания – по итогам декабрьского опроса регулятором участников рынка, на следующие 12 месяцев они выросли до 21,4% по сравнению с 15,6% в ноябре.

Как видим, Банку России и приходится, и предстоит действовать в очень непростом глобальном монетарном контексте. С внешними факторами (по оценке аналитиков, на их долю выпадает до четверти набранного годового инфляционного темпа) связаны немалые проинфляционные риски. Рост мировых цен еще не в полной мере перенесен в издержки производителей. В базовом сценарии ЦБ РФ предполагает некоторый разворот ценовых тенденций в 2022 году. Однако, подчеркнула глава Центробанка Эльвира Набиуллина (на пресс-конференции 17 декабря), эти ожидания могут и не оправдаться в полной мере. Восстановление предложения на мировых рынках может растянуться во времени. Сохраняется сильная неопределенность в ситуации с пандемией и ограничениями в пограничных режимах.

На стороне спроса дезинфляционный эффект набирающей обороты нормализации денежно-кредитной политики в развитых экономиках также может наступить позже, чем ожидается. При этом новая более жесткая монетарная реальность в мире способна спровоцировать дополнительные краткосрочные проинфляционные эффекты для emerging markets и стран с формирующимися рынками. Возможное повышение курсов доллара и евро, вызывая разворот потоков капитала, может увеличить волатильность на валютном и финансовом рынках. Для российского рубля значимым остается и риск усиления геополитической напряженности.

Возможное повышение курсов доллара и евро, вызывая разворот потоков капитала, может увеличить волатильность на валютном и финансовом рынках. Для российского рубля значимым остается и риск усиления геополитической напряженности.

Главный источник проинфляционных рисков в РФ, однако, имеет внутреннюю природу – все еще сохраняющийся дисбаланс спроса и предложения. По оценке банка России, экономическая активность в четвертом квартале растет быстрее, чем в предыдущем, но ожидаемо медленнее, чем в ходе активного восстановления экономики в первом полугодии. При этом уверенным ростом, согласно оперативным индикаторам, отмечены и потребительский, и инвестиционный спрос (Минэкономразвития даже скорректировало вверх прогноз по динамике капвложений-2021 с 4,5% до 5,6%). Вместе с тем все более явно на макродинамике сказывается дефицит рабочей силы на рынке труда (причем как специалистов, так и неквалифицированных работников) – количество вакансий уже на треть больше, чем в 2019 году. Налицо существенный фактор, сдерживающий возможности предприятий по расширению производства и означающий усиление инфляционного давления со стороны рынка труда. Повышение зарплат двузначными темпами для удержания сотрудников – явление уже далеко не единичное.

Наглядное представление о ситуации дают итоги опроса 4,8 тыс респондентов (как работодателей, так и работников) рекрутинговой компанией Hays.

По сравнению с 2020 годом почти в два раза выросла доля сотрудников, сообщивших об увеличении доходов – 52% против 30%. В 2021-ом у трети работников они увеличились на 5-10%, у 11% – на 11-20%, у 12% – на 21% и более. Главными причинами стали повышение окладной части зарплаты (44%), смена места работы (28%) и увеличение размера премий (20%). Почти у трети (31%) респондентов уровень дохода за год не изменился (в 2020-ом таких было 38%, в 2019-ом — 35%). 16% опрошенных столкнулись с сокращением дохода (в 2020 году таких было вдвое больше – 32%, а в 2019-ом вдвое меньше – 7%).

В 2022 году, по ожиданиям респондентов Hays, ситуация на рынке труда продолжит улучшаться – о планах по увеличению оплаты труда своих сотрудников рассказали 60% работодателей (на 2021 год это намечали 43% респондентов), расширить штат намерены 48% (год назад – 42%).

Спираль «номинальная зарплата – цены», как известно, является классикой инфляционного «жанра». Противоядие этому, по мировому опыту, – заякоренные ожидания роста цен. С этой точки зрения первый квартал-2022 может стать моментом истины. 17 декабря в ЦБ РФ уклонились от корректировки прогноза инфляции-2021. В Минэкономразвития полагают, что она окажется около 8%. Экспертные же оценки в основном укладываются в интервал 8,0-8,6%. В январе-марте следующего года, между тем, они в среднем насчитывают 9% (в обоснование финаналитики называют предновогодние премии, выплаты в декабре также и январских пенсий, индексации-2022 всех социальных трансфертов и т.п.).

С учетом такой перспективы понятны оговорки Эльвиры Набиуллиной (на пресс-конференции 17 декабря): «Скорее всего, мы пока еще не добрали той жесткости денежно-кредитных условий, которая нужна для возвращения инфляции к цели в следующем году. Поэтому допускаем дополнительное повышение ставки на ближайших заседаниях». Аналитики тем временем констатируют: последствия повышений ставки сказываются на инфляции и экономке, как правило, в течение 3-6 кварталов. В этом смысле важный рубеж вероятного разворота ценовых трендов вниз – конец первого полугодия-2022.

Согласно прогнозу ЦБ РФ, рост российской экономики в текущем году может составить около 4,5%. Между тем в 2022-ом вероятно его замедление до уровня потенциального выпуска (консенсус-оценка экспертов в ходе опроса, проведенного регулятором 1-7 декабря, насчитывает 2,4%). Разница в темпах означает необходимость компенсации денежно-кредитного ужесточения регулятивными стимулами на стороне налогово-бюджетной и структурной политики. К тому же и ситуация на рынке труда напоминает, что устойчивость роста ВВП должна определяться, прежде всего, повышением производительности труда. Поэтому главный шанс-2022 – запуск нового инвестцикла. Главный же риск – погружение в стагнацию, спровоцированное высокой инфляцией. Не допустить этого, считает Президент РФ Владимир Путин, можно, опираясь на высокое качество и четкость регуляторной практики и обеспечивающей ее законодательной и законотворческой деятельности с решениями, принимаемыми в результате диалога с бизнесом.

Не допустить этого, считает Президент РФ Владимир Путин, можно, опираясь на высокое качество и четкость регуляторной практики и обеспечивающей ее законодательной и законотворческой деятельности с решениями, принимаемыми в результате диалога с бизнесом.

Марина Войтенко — экономический обозреватель

Версия для печати

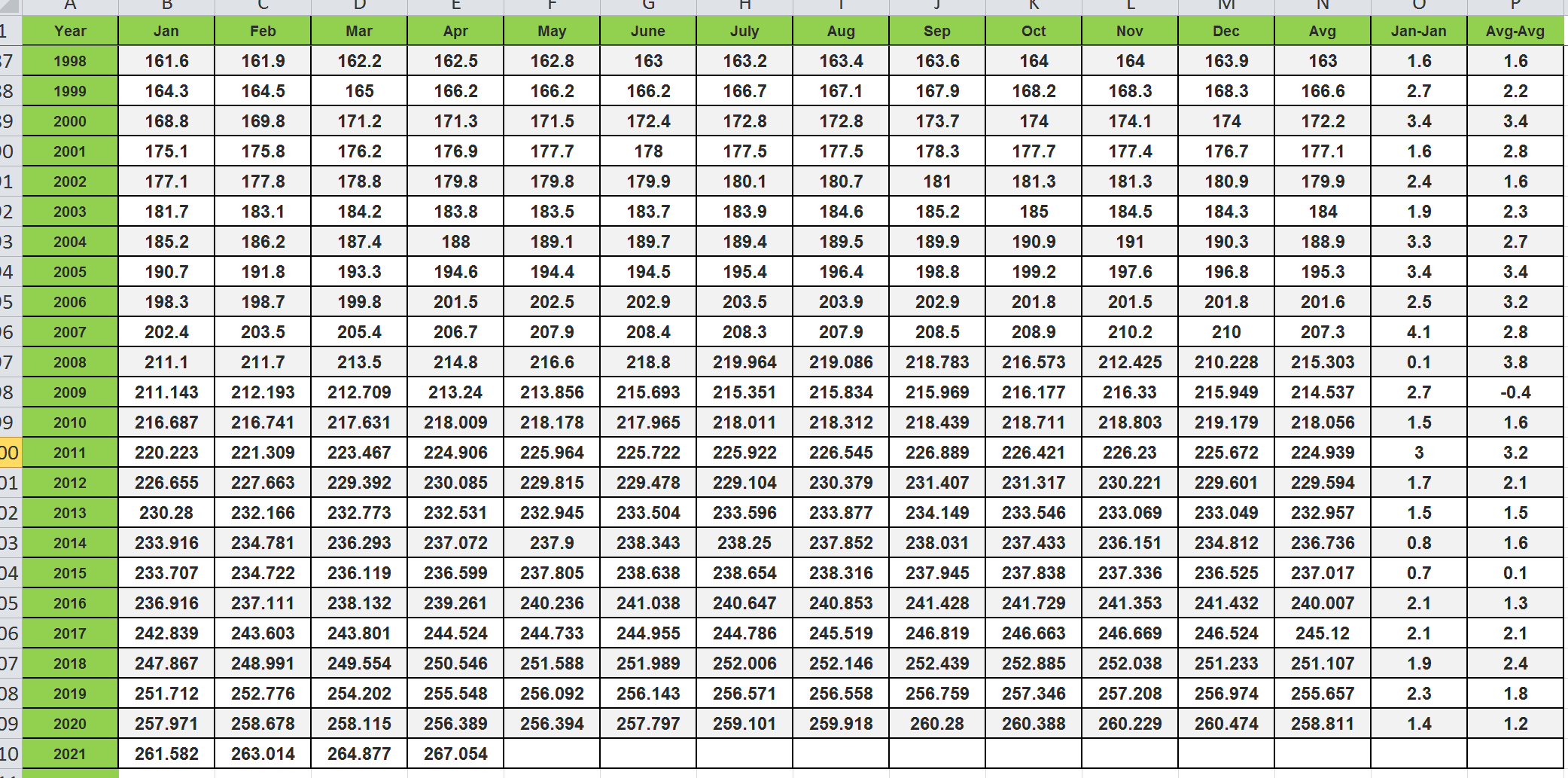

• Прогноз ИПЦ США на 2010-2026 гг.

Эта статистика показывает индекс потребительских цен в США с 2010 по 2020 год с дополнительными прогнозами до 2026 года. Базовым периодом были 1982-84 годы. В 2021 году годовой индекс потребительских цен прогнозируется на уровне около 264,71. Уровень инфляции в США на 2026 год прогнозировался на уровне 2,25 процента.Прогноз индекса потребительских цен в США

Согласно данным, опубликованным Международным валютным фондом, индекс потребительских цен (ИПЦ) США составил 258.84 в 2020 году по сравнению с базовым периодом 1982–1984 годов. Прогнозируется, что ИПЦ будет продолжать расти из года в год, достигнув 298,06 в 2026 году. Индекс потребительских цен всех городских потребителей в предыдущие годы был ниже, а затем вырос. ежегодно с 1992 года, за исключением 2009 года, когда ИПЦ снизился с 215,30 в 2008 году до 214,54 в 2009 году. Месячный нескорректированный индекс потребительских цен составил 264,88 за март 2021 года.

Индекс потребительских цен всех городских потребителей в предыдущие годы был ниже, а затем вырос. ежегодно с 1992 года, за исключением 2009 года, когда ИПЦ снизился с 215,30 в 2008 году до 214,54 в 2009 году. Месячный нескорректированный индекс потребительских цен составил 264,88 за март 2021 года.

ИПЦ США измеряет изменение цен на потребительские товары и услуги, приобретаемые домашними хозяйствами, и является ключевым значением при расчете инфляции в США и состоянии экономики.Бюро статистики труда Министерства труда США рассчитывает ИПЦ и определяет его как «меру среднего изменения во времени цен, уплачиваемых городскими потребителями за рыночную корзину потребительских товаров и услуг». BLS ежемесячно фиксирует цены на тысячи товаров и услуг. Они рассматривают товары и услуги в рамках восьми основных категорий: продукты питания и напитки, жилье, одежда, транспорт, медицинское обслуживание, отдых, образование и другие товары и услуги. Они агрегируют собранные данные, чтобы сравнить, сколько будет стоить потребителю покупка одной и той же рыночной корзины товаров и услуг в течение одного месяца или года, с тем, сколько это стоило в предыдущем месяце или году.

Учитывая, что ИПЦ используется для расчета инфляции в США, ИПЦ влияет на ежегодные корректировки многих финансовых учреждений в Соединенных Штатах, как частных, так и государственных. ИПЦ влияет на заработную плату, выплаты по социальному обеспечению и пенсии.

Малави: Анализ острого отсутствия продовольственной безопасности МПК, ноябрь 2019 г. — март 2020 г., опубликовано в январе 2020 г. — Малави

В СООТВЕТСТВИИ С ОБНОВЛЕННЫМ ПРОЕКТОМ IPC / VAC, ПРИМЕРНО 1,9 МИЛЛИОНА ЧЕЛОВЕК НА МАЛАВИ НЕБЕЗОПАСНЫ В ПИТАНИИ

Обзор

В период с ноября 2019 года по март 2020 года, который является пиком голодного сезона, около 1.По оценкам, 9 миллионов человек находятся в Фазе 3+ ПИИК и нуждаются в срочных действиях для предотвращения значительных разрывов в потреблении продуктов питания и предотвращения использования негативных стратегий выживания.

Ситуация с продовольственной безопасностью в Малави значительно ухудшилась по сравнению с июньским прогнозом для большей части страны из-за изменений в наличии запасов зерна кукурузы, цен на кукурузу и альтернативные продовольственные товары, сокращении урожая зимой и количестве осадков ниже среднего. прогноз для южных районов и, как следствие, сокращение возможностей сельскохозяйственной рабочей силы.

прогноз для южных районов и, как следствие, сокращение возможностей сельскохозяйственной рабочей силы.

Основной причиной отсутствия продовольственной безопасности в Малави являются высокие цены на кукурузу, которые, по прогнозам, будут на 60–100 процентов выше среднего в период с ноября 2019 года по март 2020 года.

Основные выводы

В Северном регионе основными причинами изменения классификации с Фазы 1 на Фазу 2 являются: высокие цены и неурожай маниока из-за мучнистого червеца.

Основными факторами изменения классификации для Каронги с Фазы 2 на Фазу 3 являются: очень высокие цены из-за низкого предложения кукурузы на рынке.Каронга полагается на исходные рынки в Читипе, которые поставляют в Каронгу меньше запасов из-за спроса со стороны соседней Танзании.

В Центральном регионе к основным факторам, повлиявшим на изменение классификации фаз с фазы 1 на 2, входят: низкие цены на табак, которые привели к тому, что фермеры заменили табак чрезмерными продажами кукурузы. Перепродажа кукурузы привела к истощению собственных запасов у большинства домашних хозяйств, которые сейчас обращаются к рынку за зерном.

Перепродажа кукурузы привела к истощению собственных запасов у большинства домашних хозяйств, которые сейчас обращаются к рынку за зерном.

Южный регион, как правило, является регионом с дефицитом продовольствия, который сильно зависит от импорта из Центрального и Северного регионов.Цены самые высокие на юге, и поэтому гораздо больше людей не имеют доступа к кукурузе по высоким ценам. Южный регион остается крайне уязвимым к климатическим потрясениям и дальнейшему ухудшению состояния.

Сомали — Прогноз по продовольственной безопасности: вторник, 30 июня 2020 г. — вс, 31 января 2021 г.

Текущая ситуация

COVID-19: Пандемия COVID-19 оказывает прямое и косвенное влияние на отсутствие продовольственной безопасности в Сомали. По состоянию на 30 июня в Сомали подтверждено 2904 случая COVID-19.Согласно имеющейся информации от УКГВ на конец июня, процент положительных результатов теста составляет 43 процента, а наблюдаемый коэффициент летальности — 3,1 процента. Из-за низкого уровня тестирования на душу населения, низкого доступа к медицинским услугам и низкой приверженности мерам социального дистанцирования общая заболеваемость, вероятно, выше, чем известно. Тем не менее, ежедневные отчеты о подтвержденных случаях заболевания показывают, что число случаев заболевания снижается на юге и растет в северных и центральных районах Сомали. Также растет беспокойство по поводу распространения COVID-19 в поселениях вынужденных переселенцев.Хотя данные о прямом воздействии COVID-19 на людей, заразившихся COVID-19 в Сомали, ограничены, потрясения для здоровья обычно связаны с увеличением трудностей с получением дохода или участием в жизнедеятельности. Кроме того, уязвимость населения к прямым последствиям COVID-19 для здоровья очень высока из-за существующей высокой распространенности острого недоедания и плохого доступа к услугам здравоохранения и инфраструктуре WASH.

Из-за низкого уровня тестирования на душу населения, низкого доступа к медицинским услугам и низкой приверженности мерам социального дистанцирования общая заболеваемость, вероятно, выше, чем известно. Тем не менее, ежедневные отчеты о подтвержденных случаях заболевания показывают, что число случаев заболевания снижается на юге и растет в северных и центральных районах Сомали. Также растет беспокойство по поводу распространения COVID-19 в поселениях вынужденных переселенцев.Хотя данные о прямом воздействии COVID-19 на людей, заразившихся COVID-19 в Сомали, ограничены, потрясения для здоровья обычно связаны с увеличением трудностей с получением дохода или участием в жизнедеятельности. Кроме того, уязвимость населения к прямым последствиям COVID-19 для здоровья очень высока из-за существующей высокой распространенности острого недоедания и плохого доступа к услугам здравоохранения и инфраструктуре WASH.

Косвенные последствия пандемии для продовольственной безопасности в Сомали более заметны из-за глобального экономического спада, сбоев в цепочке поставок на Аравийском полуострове и мер социального дистанцирования. Ограничения на международные и местные полеты и закрытие портов в Дубае нарушили торговую деятельность по импорту и экспорту, в то время как продавцы денег сообщают о резком сокращении как внешних, так и внутренних денежных переводов. Спад деловой активности затронул авиакомпании, строительство, автомобильный транспорт, гостиничный бизнес, мелкую торговлю, торговлю мираа / катом, а также секторы образования и здравоохранения. На юге снижение деловой активности повлияло на спрос на рабочую силу. В Абудваке и Кисмайо, где заработная плата упала наиболее значительно, дневная заработная плата упала до 30-40 процентов по сравнению с уровнем мая 2019 года и на 27-33 процента по сравнению со средним показателем за пять лет.Что касается региональной приграничной торговли, обязательное тестирование на COVID-19 привело к значительным задержкам в торговых потоках, согласно неофициальной информации от ключевых информаторов. Закрытие трансграничных животноводческих рынков в Кении также в некоторой степени способствовало изменению динамики экспорта домашнего скота.

Ограничения на международные и местные полеты и закрытие портов в Дубае нарушили торговую деятельность по импорту и экспорту, в то время как продавцы денег сообщают о резком сокращении как внешних, так и внутренних денежных переводов. Спад деловой активности затронул авиакомпании, строительство, автомобильный транспорт, гостиничный бизнес, мелкую торговлю, торговлю мираа / катом, а также секторы образования и здравоохранения. На юге снижение деловой активности повлияло на спрос на рабочую силу. В Абудваке и Кисмайо, где заработная плата упала наиболее значительно, дневная заработная плата упала до 30-40 процентов по сравнению с уровнем мая 2019 года и на 27-33 процента по сравнению со средним показателем за пять лет.Что касается региональной приграничной торговли, обязательное тестирование на COVID-19 привело к значительным задержкам в торговых потоках, согласно неофициальной информации от ключевых информаторов. Закрытие трансграничных животноводческих рынков в Кении также в некоторой степени способствовало изменению динамики экспорта домашнего скота. Рынок домашнего скота Гарисса по-прежнему закрыт, хотя рынки животноводства округа Дхагали-Дхадхаб / Гарисса и Диф-Ваджир работают. В целом влияние пандемии на продовольственную безопасность наиболее существенно в городских районах, где бедные городские домохозяйства и домохозяйства ВПЛ сталкиваются с сокращением дневной заработной платы, внутренних денежных переводов и социальной поддержки.Пастбищные домохозяйства на Северо-Востоке также больше страдают из-за большей зависимости от экспорта домашнего скота, морепродуктов и ладана.

Рынок домашнего скота Гарисса по-прежнему закрыт, хотя рынки животноводства округа Дхагали-Дхадхаб / Гарисса и Диф-Ваджир работают. В целом влияние пандемии на продовольственную безопасность наиболее существенно в городских районах, где бедные городские домохозяйства и домохозяйства ВПЛ сталкиваются с сокращением дневной заработной платы, внутренних денежных переводов и социальной поддержки.Пастбищные домохозяйства на Северо-Востоке также больше страдают из-за большей зависимости от экспорта домашнего скота, морепродуктов и ладана.

Прирост пустынной саранчи: В июне отчеты из различных источников, включая правительственные исследования и ФАО, подтверждают, что стаи, группы и группы пустынной саранчи присутствуют на пастбищах Хавд, на северных внутренних пастбищах, в пастбищах Восточного Голиса, на агропастбищных угодьях Тогдхеер, на северо-западных сельскохозяйственных угодьях. , и Губанские пастбищные зоны жизнеобеспечения (Рисунок 1). На юге саранчи не зарегистрировано. Хотя количественные оценки ущерба пастбищам и посевам ограничены, ключевые информаторы сообщают, что ущерб пока локализован и ограничен, что объясняется недавними дождями, которые восстановили растительность, и значительным увеличением масштабов обработки. ФАО сообщает, что 10 245 га и 19 029 га земли были обработаны в мае и июне, соответственно, по сравнению с общим количеством 1812 га с февраля по апрель. Однако, несмотря на расширение масштабов обработок, пустынная саранча продолжает размножаться и остается серьезной угрозой для животноводства на пастбищных угодьях и растениеводства на агро-пастбищных территориях.

Хотя количественные оценки ущерба пастбищам и посевам ограничены, ключевые информаторы сообщают, что ущерб пока локализован и ограничен, что объясняется недавними дождями, которые восстановили растительность, и значительным увеличением масштабов обработки. ФАО сообщает, что 10 245 га и 19 029 га земли были обработаны в мае и июне, соответственно, по сравнению с общим количеством 1812 га с февраля по апрель. Однако, несмотря на расширение масштабов обработок, пустынная саранча продолжает размножаться и остается серьезной угрозой для животноводства на пастбищных угодьях и растениеводства на агро-пастбищных территориях.

Сезонные показатели и урожайность: В южных и центральных районах Сомали раннее начало сезона дождевых осадков в размере гу с апреля по июнь 2020 г. побудило фермеров начать своевременный посев урожая основного сезона гу . Посевные площади варьировались от средней до выше средней. Однако количество осадков в размере гу и было плохо распределено во времени, характеризуясь сильными наводнениями в конце апреля / начале мая, засушливым периодом в мае и ранним окончанием сезона. Во многих южных сельскохозяйственных зонах совокупное количество осадков за сезон с апреля по июнь составляет менее 70 процентов от среднего, согласно данным об осадках, полученным со спутников (Рисунок 2).В сельскохозяйственных зонах в Гедо, Бакул и Хииран кумулятивное количество осадков от среднего до среднего обусловлено избыточными дождевыми осадками в апреле, которые превысили дефицит осадков, зафиксированный в мае и июне.

Во многих южных сельскохозяйственных зонах совокупное количество осадков за сезон с апреля по июнь составляет менее 70 процентов от среднего, согласно данным об осадках, полученным со спутников (Рисунок 2).В сельскохозяйственных зонах в Гедо, Бакул и Хииран кумулятивное количество осадков от среднего до среднего обусловлено избыточными дождевыми осадками в апреле, которые превысили дефицит осадков, зафиксированный в мае и июне.

По данным УКГД, в результате наводнения в размере гу и в 2020 г. было перемещено 412 000 человек, почти 30 процентов из которых были перемещены из города Белетвейн на острове Хийран. В прибрежных районах наводнения повредили ирригационную инфраструктуру и затопили около 54 000 га сельскохозяйственных угодий в Хиране, Средней Шабелле, Средней Джубе, Нижней Джубе и Гедо, что составляет примерно 21 процент от средней посевной площади в 1995–2019 годах.Из этого общего количества было уничтожено около 30 000 га посевов межсезонья дэйр и основного сезона гу , включая кукурузу, вигну, кунжут и овощи. Масштабы наводнения не позволили провести повторную посадку в мае, но к июню паводковые воды начали отступать, что позволило фермерам постепенно высаживать спадающие культуры. В Хииране бедные домохозяйства в пострадавших от наводнения прибрежных районах испытывают нехватку семян и ищут помощи у родственников и друзей.

Масштабы наводнения не позволили провести повторную посадку в мае, но к июню паводковые воды начали отступать, что позволило фермерам постепенно высаживать спадающие культуры. В Хииране бедные домохозяйства в пострадавших от наводнения прибрежных районах испытывают нехватку семян и ищут помощи у родственников и друзей.

Количество осадков ниже среднего в мае и засушливые условия в июне привели к повсеместному воздействию влаги на сельскохозяйственных культурах в большинстве агропастбищных угодий, что привело к плохому прорастанию семян и увяданию сельскохозяйственных культур (Рисунок 3).Условия наиболее засушливые в частях Нижней и Средней Шабелле, где кумулятивное количество осадков в некоторых областях составляет менее 55 процентов от нормы. Южные и юго-западные ветры снизили риск заражения пустынной саранчой в Сомали, но сильные дожди в начале сезона и последующие засушливые условия способствовали нетипично высокой заболеваемости вредителями, такими как сверчки, в речных и пастбищных районах. Например, в агро-пастбищных районах Бей и Бакул сверчки заразили посевы сорго на стадии всходов, что вынудило фермеров проводить повторные посевы в больших масштабах.Кроме того, продолжающийся конфликт и отсутствие безопасности в Нижней Шабелле, Средней Джубе и Нижней Джубе заставили некоторых фермеров вообще приостановить сельскохозяйственную деятельность.

Например, в агро-пастбищных районах Бей и Бакул сверчки заразили посевы сорго на стадии всходов, что вынудило фермеров проводить повторные посевы в больших масштабах.Кроме того, продолжающийся конфликт и отсутствие безопасности в Нижней Шабелле, Средней Джубе и Нижней Джубе заставили некоторых фермеров вообще приостановить сельскохозяйственную деятельность.

Из-за множества опасностей перспективы урожая гу в июне / июле в основном сезоне ниже среднего (Таблица 1). Хотя оценки ущерба урожаю ограничены из-за COVID-19 и небезопасности, по оценкам FSNAU и FEWS NET, до 45 процентов сельхозугодий в прибрежных районах остались необработанными после наводнений. В настоящее время ведется рецессионное культивирование, но урожай несезонных культур не будет до сентября или позже.В агро-пастбищных районах текущий прогресс в развитии сельскохозяйственных культур сильно различается из-за смешанных сроков повторного посева после более ранней потери урожая от наводнений и вредителей. Этапы выращивания варьируются от стадии вегетации в заливе до стадии укоренения в баколе и до стадий созревания в некоторых частях зоны агропастбищенской жизнедеятельности Нижнего Шабеля и пояса коровьего гороха. Перспективы производства сельскохозяйственных культур самые низкие в южной зоне сельскохозяйственного животноводства в Гедо, где нехватка влаги для сельскохозяйственных культур была наиболее серьезной. В агро-пастбищных районах, прилегающих к побережью, перспективы урожая будут зависеть от производительности дождей hagaa в июле.

Этапы выращивания варьируются от стадии вегетации в заливе до стадии укоренения в баколе и до стадий созревания в некоторых частях зоны агропастбищенской жизнедеятельности Нижнего Шабеля и пояса коровьего гороха. Перспективы производства сельскохозяйственных культур самые низкие в южной зоне сельскохозяйственного животноводства в Гедо, где нехватка влаги для сельскохозяйственных культур была наиболее серьезной. В агро-пастбищных районах, прилегающих к побережью, перспективы урожая будут зависеть от производительности дождей hagaa в июле.

В северо-западной зоне сельскохозяйственного животноводства фермеры высадили гу короткоцикловой кукурузы на уровне значительно ниже нормы из-за плохого начала дождей гу и большого присутствия пустынной саранчи. Тем не менее, в конце мая фермеры посадили сорго с длительным жизненным циклом вовремя, после того как количество осадков улучшилось, а посевы находятся в хорошем состоянии. В зоне сельскохозяйственного животноводства Тогдхеера фермеры высаживали на 60-70 процентов ниже нормального уровня, поскольку у них были ограниченные возможности, чтобы позволить себе затраты на обработку почвы трактором, и они опасаются повреждения посевов пустынной саранчой. Кроме того, длительная засуха в конце мая / начале июня привела к плохому укоренению сельскохозяйственных культур, а пустынная саранча, как сообщается, нанесла локальный ущерб в районе Одвейне региона Тогдхер. Тем не менее, производство кормов для травы находится в среднем или хорошем состоянии, что увеличивает доступ к доходам от рабочей силы и продажи кормов.

Кроме того, длительная засуха в конце мая / начале июня привела к плохому укоренению сельскохозяйственных культур, а пустынная саранча, как сообщается, нанесла локальный ущерб в районе Одвейне региона Тогдхер. Тем не менее, производство кормов для травы находится в среднем или хорошем состоянии, что увеличивает доступ к доходам от рабочей силы и продажи кормов.

Сезонная производительность и животноводство : В пастбищных районах по всей стране количество осадков было одинаково неустойчивым: сильные дожди в апреле и от легких до умеренных в мае.В апреле проливные дожди в горах Голис и во внутренних районах привели к значительному наводнению, которое привело к гибели людей, гибели домашнего скота и повреждению инфраструктуры, средств к существованию и коммерческих активов. Однако, в отличие от зон возделывания сельскохозяйственных культур, кумулятивные осадки на севере и в центральной части Сомали были в значительной степени благоприятными для восстановления растительности. В результате на основании спутниковых данных наблюдается смешанная доступность пастбищ по всей стране (Рисунок 3). Хотя стаи пустынной саранчи нанесли ущерб пастбищам в северных и центральных районах, дожди помогли восстановить пастбища.В результате доступность пастбищ выше нормы на севере и большей части центральной части Сомали. Сообщается о повышении уровня заражения с локализованным повреждением пастбищ в регионах Северных внутренних пастбищ, пастбищ Восточных Голис и пастбищных пастбищ Хавд. В центральной части Сомали значительное присутствие пустынной саранчи зарегистрировано в зонах жизнеобеспечения пастбищ Хавд и Аддун округов Адаадо, Галкайо и Хобио.

В результате на основании спутниковых данных наблюдается смешанная доступность пастбищ по всей стране (Рисунок 3). Хотя стаи пустынной саранчи нанесли ущерб пастбищам в северных и центральных районах, дожди помогли восстановить пастбища.В результате доступность пастбищ выше нормы на севере и большей части центральной части Сомали. Сообщается о повышении уровня заражения с локализованным повреждением пастбищ в регионах Северных внутренних пастбищ, пастбищ Восточных Голис и пастбищных пастбищ Хавд. В центральной части Сомали значительное присутствие пустынной саранчи зарегистрировано в зонах жизнеобеспечения пастбищ Хавд и Аддун округов Адаадо, Галкайо и Хобио.

Из-за сильных апрельских дождей наличие и доступ к воде в целом хорошие, бесплатная вода поступает из природных источников.В результате цена 20-литровой канистры на 30 процентов ниже пятилетней средней цены на Северо-Востоке. Однако раннее прекращение дождей в размере гу и привело к повышению цен на воду в мае в нескольких районах. На рынках в центральной части Сомали, а также в регионах Джуба и Шабелле цена канистры на 45 процентов выше средней. Самый высокий рост цен наблюдается на Северо-Западе, где цены на 40, 25 и 81 процент выше, чем в апреле 2020 года, мае 2019 года и в среднем за пять лет.

На рынках в центральной части Сомали, а также в регионах Джуба и Шабелле цена канистры на 45 процентов выше средней. Самый высокий рост цен наблюдается на Северо-Западе, где цены на 40, 25 и 81 процент выше, чем в апреле 2020 года, мае 2019 года и в среднем за пять лет.

Среднее и высокое рождение коз произошло в течение гу 2020 года, что привело к умеренному увеличению размеров стада среди бедных домохозяйств в некоторых зонах получения средств к существованию. Низкий отел крупного рогатого скота и верблюдов произошел в большинстве районов, поскольку оплодотворения от среднего до высокого уже произошли в дейр 2019 года, а период беременности составляет 9-12 месяцев. Тем не менее, пастбищные хозяйства на северо-западе (исключая губанское пасторальное хозяйство), пастбища Хавда на Хииране и южные внутренние пастбищные районы жизнеобеспечения сообщили о средних рождаемости верблюдов, в то время как фермерские хозяйства в Бей и Бакул сообщили о рождаемости крупного рогатого скота от низкого до среднего. Несмотря на некоторый рост, размеры стада остаются ниже базового уровня в большинстве северных и центральных зон пастбищного животноводства. В связи с недавним рождением домашнего скота большинство бедных домохозяйств теперь имеют доступ к козьему молоку для потребления. В северных и центральных районах, где количество рожающих животных ниже базового уровня из-за меньшего размера стада, общее количество молока в этом сезоне улучшилось, но остается ниже среднего. В большинстве южных регионов доступ к молоку почти нормальный. Средние темпы оплодотворения скота имели место в период с апреля по июнь в большинстве районов, что было обусловлено благоприятными дождями и растительностью в размере гу , а также сезонной динамикой стада.

Несмотря на некоторый рост, размеры стада остаются ниже базового уровня в большинстве северных и центральных зон пастбищного животноводства. В связи с недавним рождением домашнего скота большинство бедных домохозяйств теперь имеют доступ к козьему молоку для потребления. В северных и центральных районах, где количество рожающих животных ниже базового уровня из-за меньшего размера стада, общее количество молока в этом сезоне улучшилось, но остается ниже среднего. В большинстве южных регионов доступ к молоку почти нормальный. Средние темпы оплодотворения скота имели место в период с апреля по июнь в большинстве районов, что было обусловлено благоприятными дождями и растительностью в размере гу , а также сезонной динамикой стада.

Макроэкономические условия: Экономическое воздействие COVID-19 на мировую и сомалийскую экономику приводит к снижению поступлений в иностранной валюте от денежных переводов из-за рубежа и экспорта животноводческой и другой продукции. По данным Всемирного банка, потоки внешних денежных переводов от сомалийской диаспоры составляют 1,4–2 миллиарда долларов США ежегодно и составляют 23–32 процента валового внутреннего продукта. Однако после начала COVID-19 продавцы денег сообщают, что с марта по май объем операций с наличными снизился примерно на 30-40 процентов.Обычно денежные переводы напрямую достигают примерно 40 процентов населения. Более обеспеченные домохозяйства обычно получают денежные переводы, но перераспределяют их в качестве социальной поддержки, обеспечивая спасательный круг для многих бедных городских, ВПЛ и скотоводческих домохозяйств, которые сталкиваются с трудностями в удовлетворении своих минимальных потребностей в продуктах питания. Судя по имеющейся базовой информации, денежные переводы являются более важным источником дохода в сельских районах на севере и в центральной части Сомали, чем в сельских районах на юге. Внутренние денежные переводы также пострадали из-за воздействия мер социального дистанцирования на деловую активность, что привело к снижению социальной поддержки со стороны средних и более обеспеченных домохозяйств.

По данным Всемирного банка, потоки внешних денежных переводов от сомалийской диаспоры составляют 1,4–2 миллиарда долларов США ежегодно и составляют 23–32 процента валового внутреннего продукта. Однако после начала COVID-19 продавцы денег сообщают, что с марта по май объем операций с наличными снизился примерно на 30-40 процентов.Обычно денежные переводы напрямую достигают примерно 40 процентов населения. Более обеспеченные домохозяйства обычно получают денежные переводы, но перераспределяют их в качестве социальной поддержки, обеспечивая спасательный круг для многих бедных городских, ВПЛ и скотоводческих домохозяйств, которые сталкиваются с трудностями в удовлетворении своих минимальных потребностей в продуктах питания. Судя по имеющейся базовой информации, денежные переводы являются более важным источником дохода в сельских районах на севере и в центральной части Сомали, чем в сельских районах на юге. Внутренние денежные переводы также пострадали из-за воздействия мер социального дистанцирования на деловую активность, что привело к снижению социальной поддержки со стороны средних и более обеспеченных домохозяйств.

Эффективная отмена хаджа имеет серьезные последствия для экономики Сомали. В экспорте Сомали преобладает экспорт животноводства в арабские страны; Обычно 55-70 процентов годового экспорта домашнего скота приходится на сезон Рамадан и Хадж , пик которого приходится на август. Сначала начало COVID-19 оказало незначительное влияние на экспорт животноводства из-за увеличения спроса со стороны Египта, Пакистана и Омана, приведшего к Рамадан , а также потому, что Саудовская Аравия сняла запрет на экспорт скота из Сомали в апреле.Экспорт животноводства был лучше прогнозов: экспорт из порта Босасо вырос на 40 процентов по сравнению с экспортом за тот же период 2019 года в марте и апреле (Рисунок 4). В Бербере экспорт увеличился на 14 процентов. Тем не менее, отмена хаджа , как сообщается, привела к сокращению экспорта домашнего скота в июне. Потеря экспортного дохода среди более обеспеченных домохозяйств, которые доминируют в экспортной торговле, сказывается на бедных домохозяйствах за счет снижения спроса на рабочую силу в цепочке создания стоимости в животноводстве, включая тех, кто получает доход от кормления, поения, содержания и маркировки животных. Среди других секторов, затронутых пандемией COVID-19, — морепродукты и ладан, которые являются важными источниками дохода в районах Восточного Голиса и прибрежных пастбищных и рыбных хозяйств Deeh из-за падения спроса на арабских рынках.

Среди других секторов, затронутых пандемией COVID-19, — морепродукты и ладан, которые являются важными источниками дохода в районах Восточного Голиса и прибрежных пастбищных и рыбных хозяйств Deeh из-за падения спроса на арабских рынках.

Снижение валютных поступлений не оказало заметного влияния на обменный курс сомалийского шиллинга (SOS) по отношению к доллару США на большинстве рынков, использующих SOS. Например, на рынке Бакаара в Могадишо доллар торговался на уровне 25 600 SOS в мае, что сопоставимо с мартовским курсом в 25 360 SOS.Однако на северо-востоке выпуск новой банкноты SOS, напечатанной властями Пунтленда и отклоненной другими регионами, продолжал приводить к снижению стоимости SOS на местном уровне с марта 2019 года. Сокращение предложения в долларах из-за сокращения торговой деятельности ускорило обесценивание SOS на местном уровне, который потерял около пяти процентов своей стоимости с марта по май. Стоимость сомалилендского шиллинга (SLS) стабильна.

Рынки и торговля: Начало пандемии COVID-19 привело к закрытию порта Дубая, что привело к сокращению импорта основных продуктов питания в Сомали.Импорт риса, пшеничной муки и макаронных изделий снизился на 16 процентов с марта по май. Снижение предложения в сочетании с паническими покупками в начале пандемии в марте и сезонным увеличением спроса во время Рамадан , привело к повышению розничных цен на 8-20 процентов выше 2019 года и примерно на 40 процентов выше среднего пятилетнего показателя. Самый резкий рост цен произошел в Харгейсе и на северо-востоке. На Северо-Востоке снижение курса SOS усилило влияние факторов спроса и предложения на розничную цену.Северная и центральная часть Сомали зависят от импорта основных продуктов питания, в то время как внутренние поставки более важны на юге.

Цены на зерновые, произведенные на местном и региональном уровне, демонстрируют смешанную динамику с апреля по май на сельскохозяйственных рынках животноводства.![]() Предложения кукурузы являются сезонно низкими, в то время как из-за наводнения gu закрываются дороги, увеличиваются транспортные расходы и ухудшаются перспективы предложения кукурузы в прибрежных районах. В результате розничная цена на кукурузу резко выросла на 20-30 процентов по сравнению с 2019 годом, хотя цены сопоставимы со средним показателем за пять лет.Предложение сорго более стабильно, что обусловлено большей доступностью и высвобождением старых запасов от предыдущего урожая дейр в агропастбищных районах. Розничная цена на сорго обычно колеблется от примерно средней за 2019 год до ниже средней за пять лет. В центральной и северной части Сомали цены на кукурузу и сорго являются сезонно стабильными, а рыночные поставки обеспечиваются за счет урожая карана 2019 года и импорта из Эфиопии. На северо-западных рынках животноводства цены на сорго упали на 10-15 процентов ниже уровня 2019 года и на 7-10 процентов ниже среднего пятилетнего уровня.

Предложения кукурузы являются сезонно низкими, в то время как из-за наводнения gu закрываются дороги, увеличиваются транспортные расходы и ухудшаются перспективы предложения кукурузы в прибрежных районах. В результате розничная цена на кукурузу резко выросла на 20-30 процентов по сравнению с 2019 годом, хотя цены сопоставимы со средним показателем за пять лет.Предложение сорго более стабильно, что обусловлено большей доступностью и высвобождением старых запасов от предыдущего урожая дейр в агропастбищных районах. Розничная цена на сорго обычно колеблется от примерно средней за 2019 год до ниже средней за пять лет. В центральной и северной части Сомали цены на кукурузу и сорго являются сезонно стабильными, а рыночные поставки обеспечиваются за счет урожая карана 2019 года и импорта из Эфиопии. На северо-западных рынках животноводства цены на сорго упали на 10-15 процентов ниже уровня 2019 года и на 7-10 процентов ниже среднего пятилетнего уровня.

В большинстве агропромышленных и речных районов на юге Сомали спрос на рабочую силу и ставки заработной платы нетипично снизились из-за наводнений и раннего окончания дождей g и . Снижение заработной платы в сочетании с высокими ценами на кукурузу приводит к ухудшению условий торговли продуктами питания и зерновыми, как, например, на рынках Белетвейна, Кориолея и Буаале, которые являются ключевым показателем покупательной способности бедных домохозяйств (рис. 5). В среднем условия торговли между рабочими и зерновыми культурами (ToT) на основных базовых рынках были на 20-50 процентов ниже в мае по сравнению с маем 2019 года и на 10-30 процентов ниже среднего пятилетнего показателя.Конфликт и отсутствие безопасности также повлияли на спрос и предложение рабочей силы на юге. В Джамаме и Джилиб, например, , многие фермеры приостановили сельское хозяйство из-за страха конфликта и искали рабочую силу в основных городах региона. В мае средняя дневная заработная плата в Средней Джубе упала на 15 процентов с мая по апрель и на 9 процентов по сравнению с маем 2019 года. Напротив, заработная плата в северо-западных агропромышленных районах остается высокой.

Снижение заработной платы в сочетании с высокими ценами на кукурузу приводит к ухудшению условий торговли продуктами питания и зерновыми, как, например, на рынках Белетвейна, Кориолея и Буаале, которые являются ключевым показателем покупательной способности бедных домохозяйств (рис. 5). В среднем условия торговли между рабочими и зерновыми культурами (ToT) на основных базовых рынках были на 20-50 процентов ниже в мае по сравнению с маем 2019 года и на 10-30 процентов ниже среднего пятилетнего показателя.Конфликт и отсутствие безопасности также повлияли на спрос и предложение рабочей силы на юге. В Джамаме и Джилиб, например, , многие фермеры приостановили сельское хозяйство из-за страха конфликта и искали рабочую силу в основных городах региона. В мае средняя дневная заработная плата в Средней Джубе упала на 15 процентов с мая по апрель и на 9 процентов по сравнению с маем 2019 года. Напротив, заработная плата в северо-западных агропромышленных районах остается высокой. В сочетании с ценами на зерновые ниже среднего, ToT от рабочей силы к зерновым остается благоприятным.

В сочетании с ценами на зерновые ниже среднего, ToT от рабочей силы к зерновым остается благоприятным.

В мае цены на домашний скот колебались от незначительно до умеренно выше, чем в 2019 году и в среднем за пять лет. Цены на скот были нетипично высокими в Сомали с 2018 года из-за низкого местного предложения скота после засухи 2016/2017 годов. Кроме того, цены на некоторых рынках выросли из-за улучшения состояния поголовья скота после двух последовательных сезонов хороших дождей в 2019/20. Цена на коз местного качества колебалась от шести до 32 процентов выше пятилетнего среднего показателя на большинстве основных эталонных рынков и от почти до девяти процентов по сравнению с маем 2019 года.Исключение составляет Северо-Запад, где относительное увеличение предложения скота по сравнению с 2019 годом привело к снижению цен в среднем на 10 процентов по сравнению с маем 2019 года .

Несмотря на хорошие цены на скот, высокие цены на импортный рис и местную кукурузу снижают покупательную способность бедных скотоводов (Рисунок 6). Как правило, семье из шести-семи человек необходимо ежемесячно закупать 90 кг риса или крупы. В среднем, на продажу козы местного качества в мае можно было купить 65-76 кг зерновых на основных базовых рынках в центральном, северо-западном и северо-восточном Сомали, что составляет 7-20 процентов в мае 2019 года.Наиболее резкое падение наблюдается на Северо-Западе из-за снижения цен на коз, на 20 процентов ниже среднего пятилетнего показателя. На северо-востоке и в центральной части Сомали TOT остается почти на 10 процентов выше среднего пятилетнего показателя, но это снижение является значительным для скотоводов, у которых товарное поголовье скота ниже нормы. На юге, где поголовье скота бедных скотоводов почти превышает базовый уровень, при продаже коз местного качества можно купить в среднем 66 кг в регионах Джуба, 96 кг в поясе сорго (Бей, Бакул, Гедо и Хииран) и 169 кг в районе Шабелле.Это представляет собой снижение на 15 процентов по сравнению с 2019 годом и на 37 процентов по сравнению со средним пятилетним показателем в регионах Джуба и Шабелле.

Как правило, семье из шести-семи человек необходимо ежемесячно закупать 90 кг риса или крупы. В среднем, на продажу козы местного качества в мае можно было купить 65-76 кг зерновых на основных базовых рынках в центральном, северо-западном и северо-восточном Сомали, что составляет 7-20 процентов в мае 2019 года.Наиболее резкое падение наблюдается на Северо-Западе из-за снижения цен на коз, на 20 процентов ниже среднего пятилетнего показателя. На северо-востоке и в центральной части Сомали TOT остается почти на 10 процентов выше среднего пятилетнего показателя, но это снижение является значительным для скотоводов, у которых товарное поголовье скота ниже нормы. На юге, где поголовье скота бедных скотоводов почти превышает базовый уровень, при продаже коз местного качества можно купить в среднем 66 кг в регионах Джуба, 96 кг в поясе сорго (Бей, Бакул, Гедо и Хииран) и 169 кг в районе Шабелле.Это представляет собой снижение на 15 процентов по сравнению с 2019 годом и на 37 процентов по сравнению со средним пятилетним показателем в регионах Джуба и Шабелле. В поясе сорго средние условия торговли остаются близкими к средним.

В поясе сорго средние условия торговли остаются близкими к средним.

Конфликт и перемещение: Затяжной конфликт на большей части южной и центральной части Сомали продолжает периодически приводить к гибели людей и имущества, прекращению возделывания сельскохозяйственных культур, нарушению торговли и передвижения населения и затрудняет доступ к гуманитарной помощи.Согласно данным, собранным ACLED, количество конфликтных событий в Сомали в первые шесть месяцев 2020 года аналогично количеству конфликтных событий, зарегистрированных в 2019 году (+2 процента), и аналогичных количеству конфликтов, зарегистрированных за предыдущие пять лет (-1 процентов). Конфликты и опасные погодные условия по-прежнему являются основными причинами перемещения населения по всей Сомали в 2020 году. По данным УВКБ ООН, по состоянию на апрель около 2,6 миллиона человек являются внутренне перемещенными лицами из-за затяжной ситуации в Сомали.Что касается нового или временного перемещения, масштаб перемещения из-за наводнения гу 2020 года (412000 человек) сопоставим с количеством людей, перемещенных во время наводнения дейр 2019 года (363000 человек). Из 240 000 человек, перемещенных в результате наводнения гу и в городе Белетвейн и окружающих прибрежных деревнях в Хииране, 181 000 человек, укрывшихся на окраинах города Белетвейн, с тех пор вернулись в свои дома. Кроме того, перемещение в связи с конфликтом с января по май 2020 года (131 144 человека) выросло на 60 процентов по сравнению с тем же периодом 2019 года.

Из 240 000 человек, перемещенных в результате наводнения гу и в городе Белетвейн и окружающих прибрежных деревнях в Хииране, 181 000 человек, укрывшихся на окраинах города Белетвейн, с тех пор вернулись в свои дома. Кроме того, перемещение в связи с конфликтом с января по май 2020 года (131 144 человека) выросло на 60 процентов по сравнению с тем же периодом 2019 года.

Гуманитарная продовольственная помощь: По данным Кластера продовольственной безопасности Сомали (FSC), гуманитарная продовольственная помощь увеличилась с 0,7 миллиона человек в месяц с января по март 2020 года до 1,6 миллиона в апреле и 2,3 миллиона в мае. Денежные и натуральные средства увеличиваются до более чем 50 процентов ежемесячных потребностей в килокалориях, которые предоставляются в двухмесячных циклах распределения, чтобы ограничить риск распространения COVID-19 среди получателей в натуральной форме. Кроме того, FSC подтвердил, что программа системы социальной защиты сельских жителей Федерального правительства Сомали «Бакснано» продолжает охватывать 200000 хронически бедных сельских домохозяйств (1. 2 миллиона человек) в 21 районе, обеспечивая предсказуемые денежные переводы в размере 20 долларов США в месяц с 2018 года. Аналогичным образом, программа городской сети безопасности в Могадишо продолжает охватывать 20 833 бедных городских и длительно проживающих домохозяйств ВПЛ (125 000 человек) по 35 долларов США на каждого в месяц (что эквивалентно 50 процентам обычной минимальной корзины расходов).

2 миллиона человек) в 21 районе, обеспечивая предсказуемые денежные переводы в размере 20 долларов США в месяц с 2018 года. Аналогичным образом, программа городской сети безопасности в Могадишо продолжает охватывать 20 833 бедных городских и длительно проживающих домохозяйств ВПЛ (125 000 человек) по 35 долларов США на каждого в месяц (что эквивалентно 50 процентам обычной минимальной корзины расходов).

Текущие результаты

Пастбищные угодья: В июне показатели продовольственной безопасности в северной части Сомали несколько лучше, чем ранее прогнозировалось, из-за увеличения масштабов гуманитарной продовольственной помощи и меньшего, чем ожидалось, ущерба пастбищным угодьям от пустынной саранчи.Эти меры помогли предотвратить неустойчивые продажи скота во время гу и нетипичную миграцию в поисках ресурсов пастбищ. Однако, несмотря на некоторый рост стада, многие бедные скотоводы по-прежнему не могут позволить себе все основные непродовольственные потребности за счет продажи домашнего скота и продуктов животноводства. Домохозяйства обычно направляют значительную часть дохода от продажи скота на погашение долга, накопленного во время периодических засух. Кроме того, воздействие COVID-19 на экономику Сомали ослабляет социальную поддержку и приводит к увеличению поголовья скота после отмены хаджа .Из-за того, что поголовье скота ниже нормы в сочетании с ухудшением условий торговли от домашнего скота к рису, многие бедные скотоводческие домохозяйства испытывают трудности с удовлетворением своих основных продовольственных и непродовольственных потребностей. В центральных зонах пастбищного животноводства, где поголовье скота является самым низким, большинство бедных домохозяйств находятся в кризисном состоянии (Фаза 3 IPC). Скотоводы в центральных зонах жизнеобеспечения также сталкиваются с самым высоким риском ущерба от роста популяций пустынной саранчи и имеют ограниченный доступ к гуманитарной помощи. На севере, включая части Губана, Восточных Голисов, Хавда и Северных внутренних пастбищных зон существования, значительная гуманитарная помощь приводит к Стрессам! (Фаза 2 МПК!).