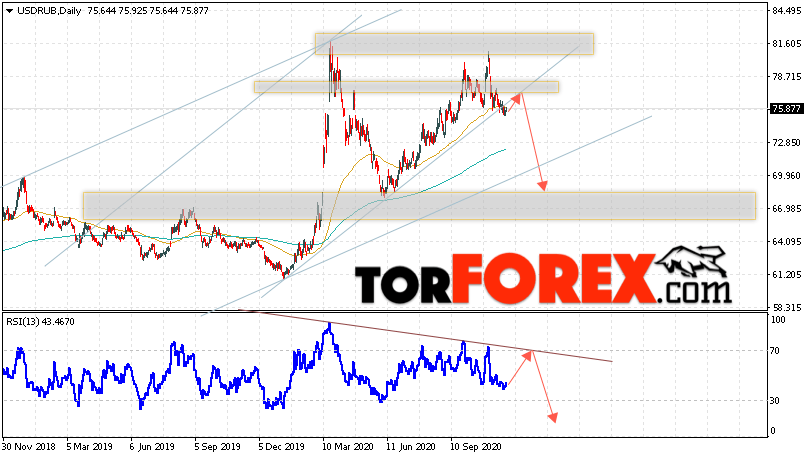

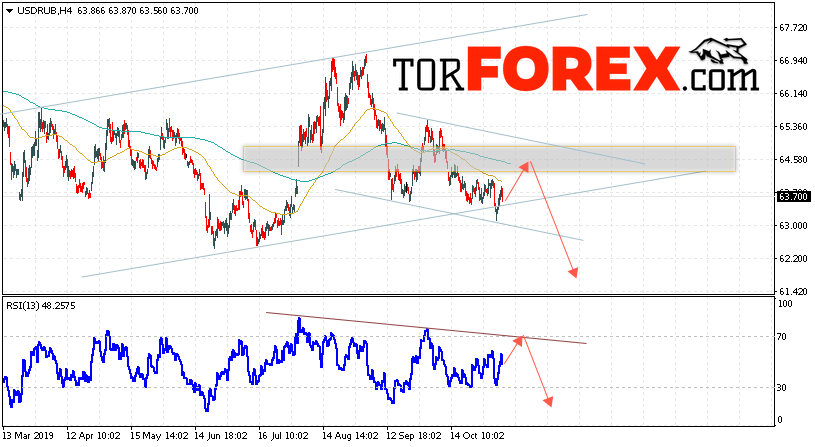

Доллара по 30 в ближайший год не будет — Oxford Economics — Минфин

Консалтинговое агентство Oxford Economics улучшил прогноз курса гривны с 28 грн/$ до 26,9 грн/$, а также повысил оценку роста ВВП в 2020 году – с 2,9% до 3,3%. Об этом сообщает Униан.

Прогноз ВВП и инфляции

«Мы прогнозируем, что рост замедлится с 3,5% в 2019 году до 3,3% в 2020 году. Внешний дефицит тормозит рост импорта, а сокращение расходов в государственном секторе сдерживает рост реальных доходов», – говорят аналитики.

Экономические ожидания в последующие годы также улучшены – с 2,6% до 3,2% в 2021-м и с 2,7% до 2,8% в 2022 году.

Читайте также: Обновленный макропрогноз: Кабмин улучшил прогноз роста ВВП

Однако, учитывая ожидаемую динамику, озвученный правительством амбициозный план по росту на 5-7% ВВП в год недостижим, полагают аналитики.

Читайте также: ВВП будет расти вдвое медленнее, чем прогнозирует правительство — эксперты

Улучшены ожидания и по инфляции: с 9% до 7,7% в текущем году и с 7,8% до 5,1% в следующем, а также с 7,2% до 6,9% в 2021 году.

Прогноз курса

В отчете за ноября Oxford Ecоnomics улучшил и прогноз курса гривны:

- в 2019 году – с 26,7 грн/$ до 26,4 грн/$

- в 2020 году – с 28 грн/$ до 26,9 грн/$

- в 2021 году с 29,2 грн/$ до 28,2 грн/$

Ранее сообщалось

- В 3 квартале 2019 года реальный ВВП увеличился на 4,2% по сравнению с аналогичным периодом прошлого года. В сравнении с предыдущим кварталом (с учетом сезонного фактора) реальный ВВП увеличился на 0,7%.

- Во втором квартале 2019 года экономика выросла на 4,6% в годовом исчислении, ускорившись с 2,5% в первом квартале 2019 года.

- МВФ в своем октябрьском обзоре улучшил прогноз ВВП Украины на 2019 год с 2,7% до 3%. Прогноз на 2020 год фонд оставил неизменным — 3%. При этом прогноз для мировой экономики ухудшен до уровня кризисного 2008 года.

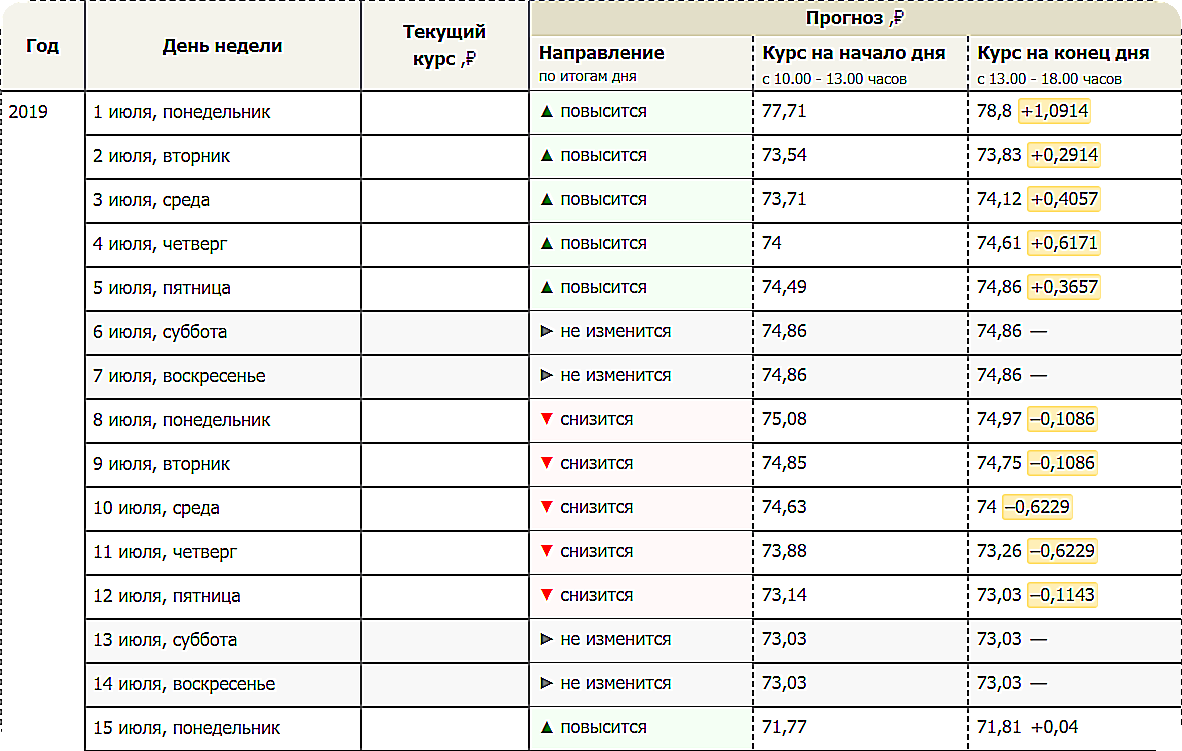

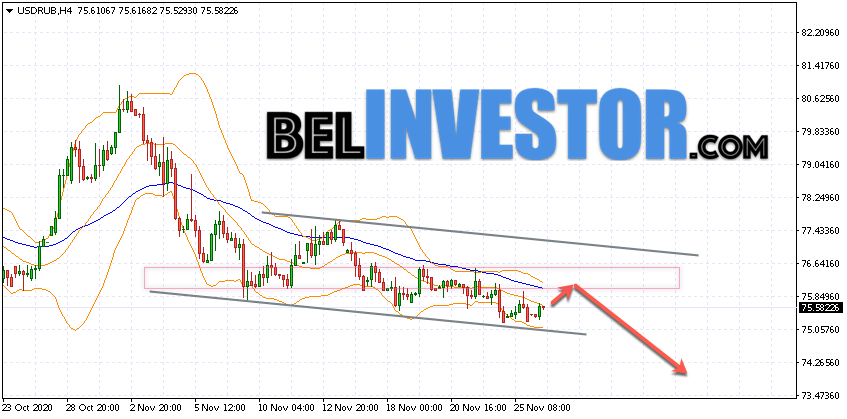

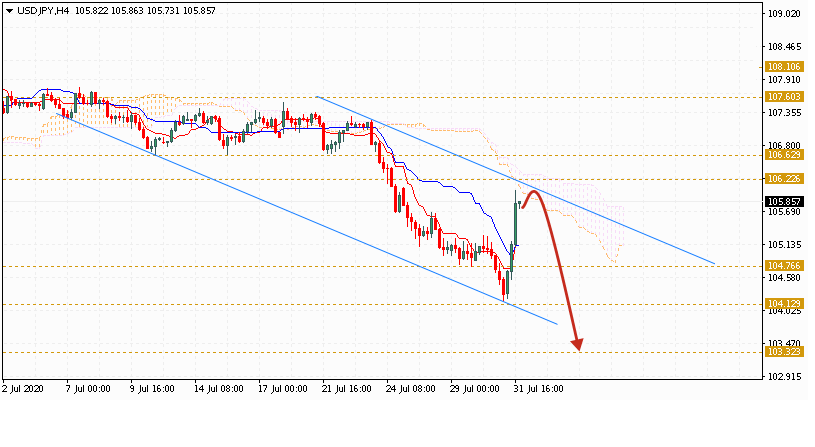

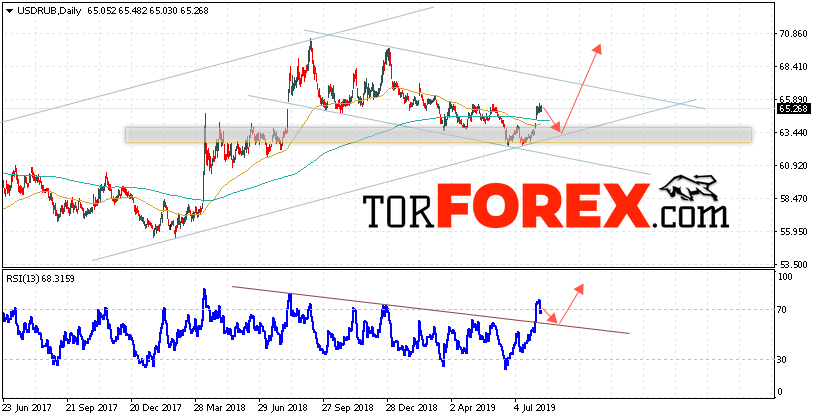

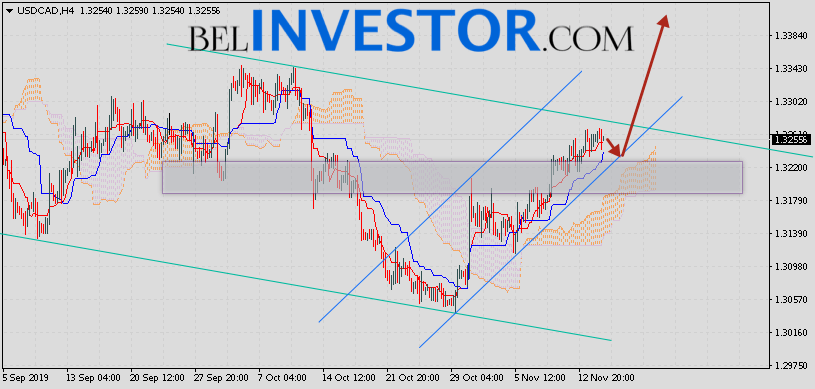

Курс: Прогноз на ноябрь 2019. Будет ли доллар в 2020 году по 27,00 (видео)

- Госбюджет на 2020 год рассчитан на среднегодовом прогнозном курсе валюты — 27 грн/$ (предыдущий прогноз — 28,2 грн/$).

По оценкам Кабмина, именно столько в среднем будет стоить американский доллар.

По оценкам Кабмина, именно столько в среднем будет стоить американский доллар.

По оценкам Кабмина, именно столько в среднем будет стоить американский доллар.

По оценкам Кабмина, именно столько в среднем будет стоить американский доллар.Нефть Brent: цена, график фьючерса нефти Брент в режиме онлайн

Предлагаю рассмотреть бумаги биотеха Arrowhead Pharmaceuticals (ARWR) с текущих уровней $65,3 с долгосрочным горизонтом инвестирования в технологию RNAi.Срок инвестирования — 2 года. Долгосрочная цель $105. Потенциальная доходность до 60%. Уровень риска — высокий, поэтому предлагается выделить незначительную долю портфеля.

Причины для покупки

• Компания является одним из лидеров направления разработки лекарств на основе процесса РНК-интерференции, за открытие которого двое ученых Эндрю Файр и Крейг Мелло были удостоены Нобелевской премии по физиологии и медицине в 2006 г. Подробнее о технологии и ее перспективах можно узнать в отдельном материале.

• Менеджмент, принявший управление компанией в момент кризиса 2008 г., проделал значительную работу, полностью переформатировав бизнес. Капитализация выросла с $50 млн, до $7,5 млрд.

• Компания разработала собственную платформу Targeted RNAi Molecule Platform (TRiMTM) для создания лекарств на основе технологии RNAi. На создание платформы ушло более 10 лет.

• В портфеле компании находится 16 препаратов на разных фазах исследований, 5 — на II фазе. Биотех не зависит от одобрения только одного ключевого лекарства (siRNA).

• 8 препаратов биотеха уже нашли поддержку со стороны Big Farma — Janssen Pharmaceuticals (Johnson & Johnson), Amgen, Takeda, GlaxoSmithKline.

• По предварительным данным исследований, ключевые препараты компании превосходят аналоги у конкурентов. Например, препарат для лечения-сайленсинга гепатита B JNJ-3989 лучше, чем разрабатываемый аналог от Vir Biotechnology.

• К 2025 г., по оценкам аналитиков, выручка вырастет до $2 млрд (текущая $138 млн). Прибыль на акцию составит в районе $2–2,5 на акцию. Некоторые из инвестдомов предсказывают рост до $10 на акцию.

• Несмотря на значительный рост расходов на R&D в течение этого года, имеющиеся объемы наличных средств позволяют вести исследования до конца 2024 г. без дополнительных вливаний. В рамках соглашений с Big Farma, по мере прохождения соответствующих этапов разработки препаратов, компания будет получать промежуточные платежи. Так, только выплаты от Johnson & Johnson могут достигнуть $3,5 млрд.

без дополнительных вливаний. В рамках соглашений с Big Farma, по мере прохождения соответствующих этапов разработки препаратов, компания будет получать промежуточные платежи. Так, только выплаты от Johnson & Johnson могут достигнуть $3,5 млрд.

• Возможность поглощения компании крупными игроками сектора, например со стороны Johnson & Johnson. Поглощение биотехов в области RNAi фармгигантами вполне может стать трендом.

• Техническая картина на месячных графиках также находится на стороне долгосрочного роста

• Ассиметричное соотношение риск/потенциальная доходность

Риски

• Классические риски, связанные с бумагами биотехнологический компаний: остановка испытаний, неполучение одобрения от FDA, выпуск более эффективных препаратов конкурентами и т.д.

• В случае с Arrowhead пока сохраняется риск возможности получить от FDA полное одобрение препаратов, созданных на основе Targeted RNAi Molecule Platform. Однако партнерство с крупными корпорациями обнадеживает.

• Сильная коррекция на широком рынке США

БКС Мир инвестиций

Прогноз биткоина на 2022 год: стоит ли покупать BTC? / Мнения экспертов по криптовалюте

Сравниваем способы хранения крипты:Вступить в Клуб инвесторов:

Криптовалюты – совершенно новый класс активов и их высочайшая волатильность привлекает внимание криптотрейдеров и криптоинвесторов со всего мира.

К прогнозам курса биткоина нельзя подходить стандартными методами, которые применяются при анализе классических финансовых инструментов. В случае криптовалют, важно прогнозировать общую тенденцию, учитывая, колебания.

Проблемы регулирования. Биткоин уже достиг капитализации в триллион долларов, и мировые регуляторы не могут игнорировать этот факт. Вопросы регулирования криптовалют сейчас обсуждаются на каждом заседании ведущих центробанков.

Экологичность. Добыча биткоина требует много энергии и внедрение ESG-стандартов может стать для него источником негатива.

От этого могут выиграть более «экологичные» криптовалюты – например, Ethereum, который переходит на новый алгоритм добычи.Подписывайтесь на нас в Телеграме:

— объясняем про инвестиции просто

— все, что вы хотели знать про облигации

— наша аналитика и обзоры компаний

— новости рынков круглосуточно

Мы в Тинькофф Пульс:

Читайте свежие новости на сайте:

Мы ВК —

Мы в Facebook —

Кира Юхтенко в инстаграм —

Таймкоды из видео:

00:00 Биткоин: прогноз курса на 2022 год

02:53 Прогноз биткоина от JPMorgan

03:58 Прогноз биткоина от Bank of America

04:28 Прогноз биткоина от Bloomberg

05:44 Прогноз биткоина от Барри Стернлихта

08:27 Банк Англии: криптопессимисты

09:36 Прогноз по биткоину от InvestFuture

13:08 Резюме

Сотрудничество: info /> Подписаться на канал —

Полезные видео:

1) С чего начать инвестиции:

2) Что такое ИИС:

3) Что такое ОФЗ:

4) Что такое ETF:

5) Чем опасны кредиты:

6) Топ-20 книг по финансам:

переходит в конец года

Фундаментальный прогноз для доллара США: нейтральный

- Доллар США (через индекс DXY) до конца недели упал из-за резкого колебания пары GBP / USD после всеобщих выборов в Великобритании.

- Экономический календарь форекс мало поможет доллару США в последнюю полную неделю года.

- Индекс настроения клиентов IG показывает, что розничные трейдеры открывают длинную позицию по доллару США во время его снижения.

Ознакомьтесь с нашими долгосрочными прогнозами по доллару США, евро, золоту, сырой нефти и многим другим в Торговых руководствах DailyFX.

Обзор за неделю по доллару США

Доллар США пережил тяжелую неделю, потеряв позиции по сравнению с шестью из семи основных валют. Поскольку на всеобщих выборах в Великобритании подавляющее большинство голосов получил премьер-министр Великобритании Борис Джонсон, курс фунта к доллару США вырос на 1,45%. Европейские валюты в целом показали хорошие результаты, доллар / швейцарский франк упал на -0.68% и рост EUR / USD на 0,55%. На фоне роста мировых фондовых рынков японская иена была отброшена в пользу более высокодоходных валют; USD / JPY оказалась единственной валютной парой на положительной территории, прибавив 0,73%.

Экономический календарь США не соответствует последней полной неделе года

Это последняя полная неделя года (и десятилетия): следующая неделя будет разделена на две части в связи с Рождеством; следующая неделя будет разделена на Новый год. В связи с тем, что федеральные агентства по отчетности вступают в этот период отпусков, выпуск данных в ближайшие недели будет в лучшем случае скудным.

На предстоящей неделе стоит обратить внимание только на два отчета по экономике США с «высоким» рейтингом, оба должны быть выпущены в пятницу, 20 декабря: окончательный отчет по ВВП США за 3 квартал 2019 года (ожидается на уровне 2,1% в годовом исчислении) и ноябрьский индекс PCE Core США (предпочтительный показатель инфляции ФРС должен составить 1,5% г / г). Ни то, ни другое не должно сильно сдвигать стрелку с точки зрения ценового действия.

Прогноз роста ВВП Атланты GDPNow за 4 квартал 2019 г. (16 декабря 2019 г.) (Диаграмма 1)

На основе данных, полученных на данный момент за 4 квартал 19, прогноз GDPNow Федерального резерва Атланты предполагает рост на уровне 2. 0% в годовом исчислении. Ожидания по ВВП США за 4 квартал 2019 года колебались в пределах 0,3–2,0% с момента начала отслеживания в конце октября. Следующее обновление прогноза на 4 квартал 2019 года будет выпущено во вторник, 17 декабря, после ноябрьских данных о вводе жилья в США и данных по промышленному производству.

Завершены переговоры по фазе 1 торговой войны между США и Китаем

Завершена сделка по фазе 1 торговой войны между США и Китаем. Что конкретно в сделке, остается в основном неизвестным; Цели закупок китайцами американской сельскохозяйственной продукции просто не имеют математического смысла, и их нельзя воспринимать как победу.Тем не менее, по мере того, как альбатрос торговой войны между США и Китаем постепенно уходит из коллективной шеи рынка, у Федеральной резервной системы меньше стимулов для агрессивного снижения процентных ставок.

Федеральная резервная система временно приостановлена

Рынки ставок эволюционировали таким образом, который теоретически должен способствовать укреплению доллара США: ожидания снижения процентных ставок резко упали, поскольку в центре внимания оказалась сделка по фазе 1 торговой войны между США и Китаем. Тем не менее, председатель ФРС Джером Пауэлл ясно дал понять, что ФРС находится в очень выжидательном режиме.

Тем не менее, председатель ФРС Джером Пауэлл ясно дал понять, что ФРС находится в очень выжидательном режиме.

Ожидания по ставке Федеральной резервной системы (16 декабря 2019 г.) (Таблица 1)

Согласно фьючерсам на фонды ФРС, вероятность снижения ставки на 25 базисных пунктов к заседанию ФРС в марте 2020 года все еще составляет менее 10%. Сентябрь 2020 года — это первый месяц, в котором подразумеваемая вероятность превышает 50%, в то время как полное снижение ставки в основном дисконтируется к декабрю 2020 года (текущая эффективная ставка ФРС составляет 1,55%; форвардная ставка на декабрь 2020 года составляет 1,31%, или -24. -bps ниже).

Позиционирование чистых длинных фьючерсов на доллар США резко упало, индекс DXY не изменился (График 2)

Наконец, глядя на позиционирование, согласно COT CFTC за неделю, закончившуюся 10 декабря, спекулянты снизили свои чистые длинные позиции в долларах США до 22 .3 тыс. Контрактов по сравнению с 23,9 тыс. Чистых длинных контрактов неделей ранее.

— Написано Кристофером Веккио, CFA, старшим валютным стратегом

Чтобы связаться с Кристофером, напишите ему по адресу [email protected]

Следуйте за ним в ленте новостей DailyFX в реальном времени и Twitter по адресу @CVecchioFX

U.Согласно прогнозам, в 2021 году курс доллара продолжится снижаться

Экономисты и стратеги в области управления капиталом ожидают большой активности на валютных рынках в 2021 году, прогнозируя дальнейшее снижение курса доллара США.

Доллар потерял свои позиции по отношению к другим основным валютам в 2020 году, упав на 8,22% по отношению к евро, на 2,98% по отношению к фунту стерлингов и 4,94% по отношению к иене.

Несмотря на то, что доллар все еще является «относительно сильной валютой . .. Я думаю, что есть возможности для дальнейшего обесценивания», — сказал Натан Шитс, Ньюарк, штат Нью-Джерси.- главный экономист и руководитель отдела глобальных макроэкономических исследований PGIM Fixed Income. «Одна из причин заключается в том, что люди ожидали, что денежно-кредитная политика США будет более жесткой, чем в остальном мире — я не думаю, что (это) так в ближайшие три года. Так что такая теория силы доллара подрывается, и в результате этого я действительно чувствую, что есть еще возможности для снижения доллара », — сказал г-н Шитс. Он ожидает, что к концу года курс евро достигнет отметки 1,25 доллара. Курс евро на конец 2020 года составлял 1,22 доллара.

UBS Asset Management также ожидает увидеть дальнейшую слабость доллара «и проциклические позиции, чтобы извлечь выгоду из большей видимости широкого и устойчивого восстановления мировой экономики», — сказал Эван Браун, глава отдела стратегии нескольких активов из Нью-Йорка.

Евро уже достаточно вырос в цене, сказал г-н Шитс, «частично отражая вотум доверия рынка к европейским политикам».

Многие игроки финансовых рынков «были относительно удивлены быстрым и убедительным ответом Европы (на кризис COVID-19) — как денежным, так и фискальным», — сказал г-н Шитс.

Валюты развивающихся рынков также выиграют.

«Относительная скорость восстановления после глобальных ограничений, расхождения в налогово-бюджетной и денежно-кредитной политике и глобальный аппетит к риску в значительной степени в пользу валют развивающихся стран и, в меньшей степени, таких развитых валют, как евро и иена», — сказал Адриан Ф.Ли, лондонский президент и ИТ-директор валютного менеджера Adrian Lee & Partners. «Внешняя политика новой администрации США также потенциально более благоприятна для мировой торговли и валюты развивающихся стран и Азии в целом».

Экономический прогноз США на 4 квартал 2021 г.

Сценарии

Базовый уровень (60%): Рост возобновится в конце 2021 — начале 2022 года по мере ослабления воздействия COVID-19. Домохозяйства продолжают увеличивать расходы на сдерживаемый спрос на такие услуги, как развлечения и путешествия. Однако расходы на товары длительного пользования прекращаются, поскольку потребители возвращаются к докандемическим моделям. Деловые инвестиции продолжают быстро расти, особенно в оборудование для обработки информации и программное обеспечение. Тем не менее, инвестиции в нежилые конструкции остаются слабыми, поскольку на рынке наблюдается избыток офисных зданий и торговых площадей. Жилищное строительство остается на высоком уровне, но постепенно падает, поскольку текущий уровень строительства превышает рост населения. Счет расходов на инфраструктуру и скромный план Build Back Better поднимают уровень государственных расходов на большую часть прогнозируемого периода.Все это помогает на несколько лет поднять спрос выше тенденции, существовавшей до COVID-19. Инфляция остается выше целевого показателя ФРС в 2022 году, но постепенно возвращается к диапазону 2%, поскольку спрос на товары падает, а предприятия решают проблемы с цепочкой поставок. Пандемия дает толчок повсеместному внедрению новых технологий, ведущих к более быстрому росту производительности.

Однако расходы на товары длительного пользования прекращаются, поскольку потребители возвращаются к докандемическим моделям. Деловые инвестиции продолжают быстро расти, особенно в оборудование для обработки информации и программное обеспечение. Тем не менее, инвестиции в нежилые конструкции остаются слабыми, поскольку на рынке наблюдается избыток офисных зданий и торговых площадей. Жилищное строительство остается на высоком уровне, но постепенно падает, поскольку текущий уровень строительства превышает рост населения. Счет расходов на инфраструктуру и скромный план Build Back Better поднимают уровень государственных расходов на большую часть прогнозируемого периода.Все это помогает на несколько лет поднять спрос выше тенденции, существовавшей до COVID-19. Инфляция остается выше целевого показателя ФРС в 2022 году, но постепенно возвращается к диапазону 2%, поскольку спрос на товары падает, а предприятия решают проблемы с цепочкой поставок. Пандемия дает толчок повсеместному внедрению новых технологий, ведущих к более быстрому росту производительности.

Пейджинг Доктор Панглосс (5%): Доктор Панглосс, персонаж в фильме Вольтера

Рецидив (20%): Обнаружение варианта Омикрон подчеркивает риски, которые COVID-19 продолжает представлять для экономики США.Постоянно находятся новые варианты. 4 В этом сценарии существующие вакцины не так эффективны против одного или нескольких новых вариантов. Люди возвращаются к некоторому социальному дистанцированию и сокращают покупки товаров и услуг, которые считаются «рискованными». Это приведет к еще одному падению ВВП на четверть в конце 2021 года. Приглушенная реакция правительства приводит к банкротству предприятий, испытывающих финансовые трудности, а слабые балансы создают условия для более традиционного и более медленного выхода из рецессии.Это особенно верно потому, что после двух вспышек за два года потребители постоянно сокращают расходы на поездки, развлечения, питание и проживание, что требует болезненной корректировки экономики.

Назад в 70-е годы (15%): Домохозяйства и предприятия видят рост цен из-за дефицита, связанного с пандемией, и реагируют повышением цен и заработной платы. Реакция и последующий рост инфляционных ожиданий создают инфляционную спираль. К концу 2022 года потребительские цены стабильно растут более чем на 5%, в результате чего ФРС повысит процентные ставки, чтобы ограничить спрос.В 2023 году инфляция продолжится, но из-за «спада роста» уровень безработицы вырастет. ФРС не хочет спровоцировать реальную рецессию, и инфляция стабилизируется на уровне 4% в течение пятилетнего прогнозного горизонта.

Секторов

Потребительские расходы

Ближайшие перспективы потребительских расходов включают два больших вопроса:

1. Потратят ли потребители все сбережения во время пандемии?

В 2020 году домохозяйства сэкономили примерно на 1,6 триллиона долларов США больше, чем мы прогнозировали до пандемии.Некоторые из них пошли на инвестиции, но у многих домохозяйств сейчас гораздо больше наличных, чем они обычно хотели бы. Сколько из них они потратят по мере ослабления воздействия пандемии? Одна из возможностей состоит в том, что многие потребители останутся осторожными и сохранят свои сбережения, даже если они смогут выйти и потратить. Другая возможность: потратить штанги на некоторое время дольше, поскольку влияние Дельты ослабевает. Базовый прогноз Deloitte предполагает умеренное снижение нормы сбережений ниже долгосрочного уровня, и этого достаточно, чтобы поддержать очень сильный рост потребительских расходов в этом году.Но расходы могут быть еще больше, если домохозяйства решат обналичить больше этих сбережений.

Сколько из них они потратят по мере ослабления воздействия пандемии? Одна из возможностей состоит в том, что многие потребители останутся осторожными и сохранят свои сбережения, даже если они смогут выйти и потратить. Другая возможность: потратить штанги на некоторое время дольше, поскольку влияние Дельты ослабевает. Базовый прогноз Deloitte предполагает умеренное снижение нормы сбережений ниже долгосрочного уровня, и этого достаточно, чтобы поддержать очень сильный рост потребительских расходов в этом году.Но расходы могут быть еще больше, если домохозяйства решат обналичить больше этих сбережений.

2. Что происходит с товарами длительного пользования после восстановления потребительских услуг?

Пандемия привела к заметным изменениям в структуре потребительских расходов. В 2020 году расходы на потребительские товары длительного пользования подскочили на 103 миллиарда долларов США, тогда как расходы на услуги упали на 556 миллиардов долларов США за тот же период. Домохозяйства заменили велосипеды, тренажеры и электронику ресторанам, развлечениям и путешествиям. Как только домохозяйства снова смогут покупать услуги, начнут ли они покупать меньше товаров? Это может происходить, поскольку расходы на товары длительного пользования сокращались шесть месяцев подряд, заканчиваясь в октябре. В нашем прогнозе предполагается, что в следующие несколько лет расходы на товары длительного пользования продолжат медленно падать, поскольку потребителям больше не нужно приобретать товары длительного пользования, и вместо этого они увеличивают долю своих доходов, направляемую на услуги.

Как только домохозяйства снова смогут покупать услуги, начнут ли они покупать меньше товаров? Это может происходить, поскольку расходы на товары длительного пользования сокращались шесть месяцев подряд, заканчиваясь в октябре. В нашем прогнозе предполагается, что в следующие несколько лет расходы на товары длительного пользования продолжат медленно падать, поскольку потребителям больше не нужно приобретать товары длительного пользования, и вместо этого они увеличивают долю своих доходов, направляемую на услуги.

В прогнозе Deloitte предполагается, что расходы на товары длительного пользования продолжат снижаться на протяжении большей части прогнозного горизонта, поскольку потребительские расходы «перенормируются» и потребители возвращаются к расходам на услуги.Более подробный прогноз потребительских расходов можно найти в прогнозе потребительских расходов Deloitte, Прогнозы потребительских расходов: услуги возвращаются после забывчивого 2020 года .

Мы ожидаем, что в долгосрочной перспективе пандемия усугубит некоторые существующие проблемы. Пандемия резко обострила проблему неравенства, напрягая бюджеты и условия жизни миллионов семей с низкими доходами. Это те самые люди, которые с меньшей вероятностью будут иметь медицинскую страховку — особенно после увольнений — и с большей вероятностью будут иметь заболевания, затрудняющие выздоровление от инфекции.И выход на пенсию остается серьезной проблемой: даже до кризиса менее четырех из 10 взрослых не пенсионеров назвали свой выход на пенсию правильным, а четверть взрослых не пенсионеров заявили, что у них нет пенсионных сбережений. 5 Низкие процентные ставки ухудшат подготовку американцев к выходу на пенсию, в то время как бум на фондовом рынке мало повлияет на балансы большинства людей. 6

Пандемия резко обострила проблему неравенства, напрягая бюджеты и условия жизни миллионов семей с низкими доходами. Это те самые люди, которые с меньшей вероятностью будут иметь медицинскую страховку — особенно после увольнений — и с большей вероятностью будут иметь заболевания, затрудняющие выздоровление от инфекции.И выход на пенсию остается серьезной проблемой: даже до кризиса менее четырех из 10 взрослых не пенсионеров назвали свой выход на пенсию правильным, а четверть взрослых не пенсионеров заявили, что у них нет пенсионных сбережений. 5 Низкие процентные ставки ухудшат подготовку американцев к выходу на пенсию, в то время как бум на фондовом рынке мало повлияет на балансы большинства людей. 6

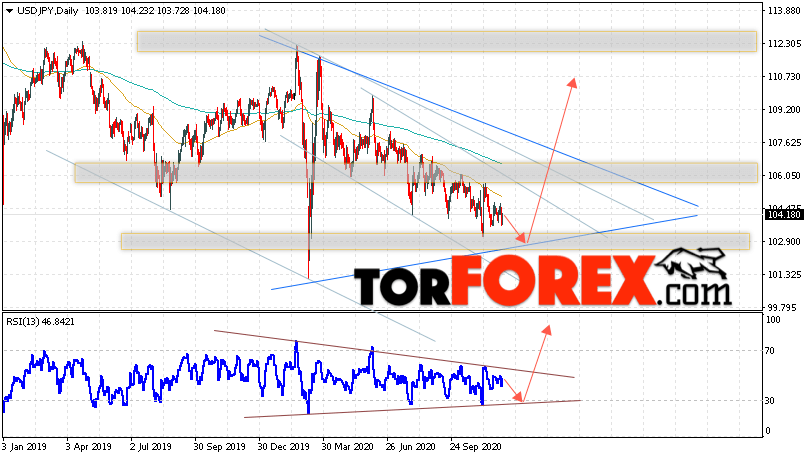

Доллар США достиг 2-1 / 2-летнего максимума по отношению к иене, поскольку ФРС сужается к графику

A U.Банкнота южноамериканского доллара видна на этой иллюстрации, сделанной 26 мая 2020 г. REUTERS / Dado Ruvic / Illustration / File Photo

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

com

comЗарегистрироваться

- Данные по заработной плате США мягкие, но подробные. сила

- Снижение ставки ФРС в ноябре наблюдается на графике

- Тестирование доллара / иены Пик в апреле 2019 года

- Фунт, канадский доллар поддержан ожиданиями повышения ставки

ТОКИО, 11 октября (Рейтер) — Доллар поднялся до 2-1 / 2-летний максимум против иены в понедельник после слабого индекса U.Цифра S. payrolls мало повлияла на ожидания рынка в отношении того, что Федеральная резервная система США объявит, что в следующем месяце начнет сокращать массовые покупки облигаций.

В экономике США было создано наименьшее количество рабочих мест за девять месяцев в сентябре: число рабочих мест вне сельского хозяйства увеличилось на 194 000, что намного ниже прогноза экономистов в 500 000. подробнее

Тем не менее, данные за август были резко пересмотрены, а уровень безработицы упал до 18-месячного минимума в 4,8% из-за ухода людей с работы. Средняя почасовая оплата также увеличилась на 0.6% с 0,4% в августе.

Средняя почасовая оплата также увеличилась на 0.6% с 0,4% в августе.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

В общем, призрак нехватки рабочей силы твердо остается на месте, сохраняя опасения по поводу инфляции и давая Федеральному Резерву оправдание для продолжения сокращения начатого им стимулирования в прошлом году для облегчения пандемии.

Доходность облигаций США выросла на основе данных, при этом доходность 10-летних казначейских облигаций достигла четырехмесячного максимума в 1,617%, что повысило привлекательность долларовой доходности.

Иена, которая, как известно, наиболее чувствительна к разнице в доходности, отреагировала снижением до 112,32 иены за доллар, уровня, который в последний раз наблюдался в апреле 2019 года. , перспективы остаются твердыми, и нет ничего, что могло бы помешать ФРС сократить в следующем месяце », — сказал Шиничиро Кадота, старший валютный стратег Barclays.

«Курс доллар / иена сейчас находится на верхнем уровне своего торгового диапазона, его пике в 2019 году 112.40, так что я ожидаю там пока больших продаж. Тем не менее, если он пробьет этот уровень, мы можем увидеть рост доллара до 113 или 114, с которыми довольно легко справиться », — добавил он. в прошлом году

Индекс доллара составил 94,09, недалеко от годового максимума 94,504, достигнутого ранее в этом месяце.

Валюта США может вырасти и дальше, если данные о потребительских ценах США, опубликованные в среду, покажут рост инфляции и рост аналитики ожидают повышения ставки в следующем году после ее снижения.

С другой стороны, с перебоями в поставках и ростом цен на сырьевые товары, затрагивающим многие другие страны, опасения по поводу инфляции не ограничиваются Соединенными Штатами.

Британский фунт укрепился на уровне 1,3623 доллара, продолжив восстановление с девятимесячного минимума, установленного в конце прошлого месяца, на фоне растущих ожиданий того, что Банк Англии может повысить процентные ставки для сдерживания резкого роста инфляции.

Канадский доллар перешел из рук в руки по цене 1,2473 канадского доллара за доллар США, достигнув двухмесячного максимума в 1 канадский доллар.24525 в пятницу благодаря неожиданно сильным данным по занятости в Канаде и высоким ценам на нефть. подробнее

В другом месте офшорный китайский юань перешел в другую собственность по 6,4438 за доллар, что на 1 октября достигло максимума в 6,4286.

В сфере криптовалюты биткойн был устойчивым на уровне 54 782 доллара, достигнув пятимесячного максимума в 56 561 доллар в воскресенье, в то время как эфир стал более мягким на уровне 3456 долларов.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрироваться

Отчет по Hideyuki Sano Под редакцией Шри Наваратнама

Наши стандарты: принципы доверия Thomson Reuters.

Обзор прогноза относительно фактического развития бизнеса

Обзор прогноза относительно фактического развития бизнеса

Прогноз Группы на 2019 финансовый год, опубликованный в Годовом отчете за 2018 финансовый год, включает прогноз для Группы, а также прогноз для трех бизнес-секторов: Здравоохранение, Медико-биологические науки и Эксплуатационные материалы. 12 апреля 2019 года мы подписали окончательное соглашение о приобретении Versum Materials Inc. по цене 53 доллара США за акцию. 7 октября 2019 г. — успешное завершение сделки по приобретению Versum Materials по закупочной цене примерно 5 евро.Было объявлено 3 миллиарда. Следовательно, приобретение не было включено во время подготовки годового отчета за 2018 год, а прогноз на тот момент не включал бизнес Versum Materials.

12 апреля 2019 года мы подписали окончательное соглашение о приобретении Versum Materials Inc. по цене 53 доллара США за акцию. 7 октября 2019 г. — успешное завершение сделки по приобретению Versum Materials по закупочной цене примерно 5 евро.Было объявлено 3 миллиарда. Следовательно, приобретение не было включено во время подготовки годового отчета за 2018 год, а прогноз на тот момент не включал бизнес Versum Materials.

В связи с этим изменением портфеля следующий анализ отражает новую структуру Группы и включает бизнес Versum Materials только с даты успешного закрытия приобретения.

Чистый объем продаж

На 2019 год мы прогнозировали умеренный органический рост чистых продаж Группы.В течение года Группа сообщила о более динамичном органическом росте продаж, в первую очередь благодаря сильному органическому росту Life Science. Это означает, что в 2019 финансовом году мы обеспечили устойчивый органический рост чистых продаж на + 5,3%, что немного превысило наш прогноз. В связи с неблагоприятным развитием нескольких валют на развивающихся рынках в начале года мы ожидали незначительного отрицательного влияния обменного курса на наши чистые продажи. Однако, вопреки нашей первоначальной оценке, динамика этих валют в первой половине 2019 года, особенно в Латинской Америке, была не такой неблагоприятной, как мы предполагали в начале года.Кроме того, в этот период продолжалось снижение курса евро по отношению к доллару США. Обменный курс между евро и долларом США во второй половине года оставался благоприятным по сравнению с предыдущим годом. Положительный эффект обменного курса в 2019 году в целом составил + 2,1%, что немного превышает наш обновленный диапазон. Эффект портфеля от приобретения Versum Materials был включен в прогноз на следующую возможную дату после успешного завершения приобретения.Он был включен в нашу отчетность за третий квартал 2019 года.

В связи с неблагоприятным развитием нескольких валют на развивающихся рынках в начале года мы ожидали незначительного отрицательного влияния обменного курса на наши чистые продажи. Однако, вопреки нашей первоначальной оценке, динамика этих валют в первой половине 2019 года, особенно в Латинской Америке, была не такой неблагоприятной, как мы предполагали в начале года.Кроме того, в этот период продолжалось снижение курса евро по отношению к доллару США. Обменный курс между евро и долларом США во второй половине года оставался благоприятным по сравнению с предыдущим годом. Положительный эффект обменного курса в 2019 году в целом составил + 2,1%, что немного превышает наш обновленный диапазон. Эффект портфеля от приобретения Versum Materials был включен в прогноз на следующую возможную дату после успешного завершения приобретения.Он был включен в нашу отчетность за третий квартал 2019 года.

Здравоохранение

По нашему бизнес-сектору «Здравоохранение» мы прогнозировали умеренный органический рост продаж в начале года. Рост продаж бизнес-сектора в 2019 году в целом был устойчивым и составил + 6,2%, что незначительно превысило как наш первоначальный, так и обновленный прогноз на первый квартал, который предусматривал органический рост в диапазоне от + 4% до + 6%. Рост был поддержан развитием продаж основного бизнеса и значительным вкладом в рост наших недавно утвержденных продуктов, в основном Mavenclad ® , и, в частности, успешного утверждения на рынке Mavenclad ® в Соединенных Штатах.

Науки о жизни

Наш бизнес-сектор наук о жизни обеспечил органический рост продаж на + 9,0% в 2019 году и, таким образом, значительно превысил наш прогноз органического роста, который немного превысил среднесрочный рост рынка в размере 4% в год из-за увеличения спроса в наших основных отраслях для клиентов. Прогноз, повышенный до + 8% и + 9% в нашей отчетности за третий квартал 2019 года, был достигнут. Как и ожидалось, Process Solutions была наиболее динамичным бизнес-подразделением, внесшим наибольший вклад в органический рост продаж в Life Science. Также, как и ожидалось, прикладные решения и исследовательские решения положительно повлияли на показатели органических продаж, хотя и в меньшей степени, чем технологические решения.

Также, как и ожидалось, прикладные решения и исследовательские решения положительно повлияли на показатели органических продаж, хотя и в меньшей степени, чем технологические решения.

Рабочие материалы

По нашему бизнес-сектору «Эксплуатационные материалы» мы прогнозировали умеренный органический спад по сравнению с предыдущим годом. Основное предположение заключалось в продолжающемся снижении цен в бизнесе жидких кристаллов, которое компенсируется только временным увеличением объема из-за расширения мощностей клиентов в Китае.Мы также ожидали высоких темпов роста в области полупроводниковых решений, но этого не произошло в 2019 финансовом году из-за более слабых конечных рынков. На этом фоне мы обновили наш прогноз органического роста бизнеса в нашей отчетности за второй квартал 2019 года до диапазона от -4% до -7%; мы находились в этом диапазоне с заявленным снижением роста на -6,5% в 2019 году. После успешного завершения приобретения Versum Materials 7 октября 2019 года это приобретение также было включено в прогноз нашей отчетности за третий квартал 2019 года. 2019 год с ожидаемым эффектом от продаж около 270 миллионов евро.Сообщаемое увеличение продаж, связанное с приобретениями, было немного ниже этой цифры на уровне 250 миллионов евро, что было связано с эффектом поэтапности на Versum Materials во второй половине года и небольшим ослаблением на соответствующих конечных рынках полупроводников.

2019 год с ожидаемым эффектом от продаж около 270 миллионов евро.Сообщаемое увеличение продаж, связанное с приобретениями, было немного ниже этой цифры на уровне 250 миллионов евро, что было связано с эффектом поэтапности на Versum Materials во второй половине года и небольшим ослаблением на соответствующих конечных рынках полупроводников.

EBITDA до

В 2019 году мы ожидали значительного органического роста EBITDA до более низкого процентного показателя среди подростков по сравнению с предыдущим годом для Группы. Предположение было основано на росте, обусловленном здравоохранением и медико-биологическими науками, которые должны быть более чем в состоянии компенсировать снижение цен на материалы с высокими эксплуатационными характеристиками, а также на положительном влиянии первого применения МСФО (IFRS) 16 «Аренда».Кроме того, из-за неблагоприятной валютной конъюнктуры мы по-прежнему ожидали, что отрицательное влияние обменного курса приведет к увеличению EBITDA до показателя на -3% и -4% по сравнению с предыдущим годом. В 2019 году предварительная EBITDA составила 4385 млн евро, что эквивалентно увеличению на + 15,4% по сравнению с предыдущим годом (2018: 3800 млн евро). Органический рост на 11,3%, связанный с этим показателем, соответствовал нашему прогнозу. Напротив, при + 2,5% влияние курсовых разниц на EBITDA до 2019 года в целом было значительно более положительным, чем ожидалось в начале года, хотя оно было лишь немного выше диапазона от 0% до + 2%, к которому мы скорректировали нашу отчетность за первый квартал 2019 года.Положительное снижение курса евро по отношению к доллару США в 2019 году оказало большую поддержку, чем мы ожидали в начале года. Эффект портфеля Versum Materials был включен в прогноз на следующую возможную дату после успешного завершения приобретения. Он был включен в нашу отчетность за третий квартал 2019 года.

В 2019 году предварительная EBITDA составила 4385 млн евро, что эквивалентно увеличению на + 15,4% по сравнению с предыдущим годом (2018: 3800 млн евро). Органический рост на 11,3%, связанный с этим показателем, соответствовал нашему прогнозу. Напротив, при + 2,5% влияние курсовых разниц на EBITDA до 2019 года в целом было значительно более положительным, чем ожидалось в начале года, хотя оно было лишь немного выше диапазона от 0% до + 2%, к которому мы скорректировали нашу отчетность за первый квартал 2019 года.Положительное снижение курса евро по отношению к доллару США в 2019 году оказало большую поддержку, чем мы ожидали в начале года. Эффект портфеля Versum Materials был включен в прогноз на следующую возможную дату после успешного завершения приобретения. Он был включен в нашу отчетность за третий квартал 2019 года.

Здравоохранение

Для нашего бизнес-сектора здравоохранения мы прогнозировали сильный органический рост EBITDA по сравнению с предыдущим годом из-за значительного ожидаемого вклада в выручку от наших новых продуктов, в частности Mavenclad ® , и снижения затрат на разработку в отношении продаж, а также Доходы от стратегического альянса с GlaxoSmithKline plc. В дополнение к этому, мы ожидали сильного отрицательного эффекта обменного курса. В 2019 году EBITDA в сфере здравоохранения составила 1922 млн евро (2018 год: 1556 млн евро). Это эквивалентно увеличению на + 23,5% по сравнению с 2018 годом; Органический рост на + 19,5% соответствует нижней границе диапазона прогнозов, который мы опубликовали в начале года. Однако влияние обменного курса оказало значительно большее положительное влияние, чем ожидалось в начале года. В результате в нашей отчетности в течение года мы в конечном итоге сузили диапазон наших прогнозов до значений от 0% до + 2%.2019 год мы закончили с + 4,1%.

В дополнение к этому, мы ожидали сильного отрицательного эффекта обменного курса. В 2019 году EBITDA в сфере здравоохранения составила 1922 млн евро (2018 год: 1556 млн евро). Это эквивалентно увеличению на + 23,5% по сравнению с 2018 годом; Органический рост на + 19,5% соответствует нижней границе диапазона прогнозов, который мы опубликовали в начале года. Однако влияние обменного курса оказало значительно большее положительное влияние, чем ожидалось в начале года. В результате в нашей отчетности в течение года мы в конечном итоге сузили диапазон наших прогнозов до значений от 0% до + 2%.2019 год мы закончили с + 4,1%.

Науки о жизни

Что касается науки о жизни, мы ожидали значительного роста органической EBITDA до двузначного показателя в процентном выражении из-за ожидаемого роста органических продаж. Благодаря более сильному, чем ожидалось, развитию основных конечных рынков прогноз был повышен в течение года. В нашей отчетности за третий квартал 2019 года мы прогнозируем диапазон от + 12% до + 14%. В 2019 финансовом году деловой сектор продемонстрировал органический рост +14.На 4% до 2 129 млн евро, что соответствует верхней границе нашего прогнозного диапазона. Развитие обменного курса поддержало EBITDA до + 1,5% и, таким образом, было более положительным, чем прогнозировалось в начале года, когда мы прогнозировали умеренно отрицательное развитие.

В 2019 финансовом году деловой сектор продемонстрировал органический рост +14.На 4% до 2 129 млн евро, что соответствует верхней границе нашего прогнозного диапазона. Развитие обменного курса поддержало EBITDA до + 1,5% и, таким образом, было более положительным, чем прогнозировалось в начале года, когда мы прогнозировали умеренно отрицательное развитие.

Рабочие материалы

В связи со снижением цен на жидкие кристаллы, которое не ожидалось, будет компенсировано ростом других предприятий или активным управлением затратами, мы прогнозируем органическое снижение EBITDA в бизнес-секторе «Эксплуатационные материалы» на общую сумму процентное соотношение подростков от высокого однозначного до низкого в начале года.Что касается влияния обменного курса, мы прогнозировали примерно нейтральное влияние на EBITDA до 2018 года. В целом за 2019 год компания Performance Materials достигла показателя EBITDA на уровне 803 млн евро (2018 год: 786 млн евро). Это соответствует увеличению на + 2,3% по сравнению с 2018 годом, из которых -12,3% связано с органическими показателями бизнеса, а еще + 6,1% — с изменениями обменного курса. Таким образом, прогноз органического роста оказался в пределах диапазона, опубликованного нами в начале года; тем не менее, динамика обменного курса оказалась значительно более позитивной, чем мы предполагали изначально.В нашей отчетности за третий квартал 2019 года, после успешного завершения приобретения Versum Materials 7 октября 2019 года, ожидается, что эффект прибыли от приобретения в целом за год составит от 80 до 90 миллионов евро. Общий отчетный эффект портфеля бизнес-сектора «Эксплуатационные материалы» составил + 8,5%, что немного ниже этого диапазона. Это в первую очередь связано с эффектами поэтапности в Versum Materials во второй половине 2019 года, более слабой динамикой на соответствующих конечных рынках полупроводников и отрицательным вкладом портфеля в результате приобретения Intermolecular.

Таким образом, прогноз органического роста оказался в пределах диапазона, опубликованного нами в начале года; тем не менее, динамика обменного курса оказалась значительно более позитивной, чем мы предполагали изначально.В нашей отчетности за третий квартал 2019 года, после успешного завершения приобретения Versum Materials 7 октября 2019 года, ожидается, что эффект прибыли от приобретения в целом за год составит от 80 до 90 миллионов евро. Общий отчетный эффект портфеля бизнес-сектора «Эксплуатационные материалы» составил + 8,5%, что немного ниже этого диапазона. Это в первую очередь связано с эффектами поэтапности в Versum Materials во второй половине 2019 года, более слабой динамикой на соответствующих конечных рынках полупроводников и отрицательным вкладом портфеля в результате приобретения Intermolecular.

Корпоративные и прочие

EBITDA до корпоративного и прочего сектора, которая достигла уровня -469 млн евро в 2019 году, находилась в пределах нашего прогнозного диапазона от -460 до -490 млн евро, который мы указали в отчетности за третий квартал 2019 года. показатель предыдущего года в -381 миллион евро соответствует увеличению затрат на 23,0%. Такое развитие событий произошло в основном из-за более высоких убытков от валютного хеджирования и из-за изменений обменного курса, которые прогнозировались по-разному.Рост органических затрат в результате дальнейшего расширения наших инициатив в области инноваций и цифровизации соответствовал нашему первоначальному прогнозу.

показатель предыдущего года в -381 миллион евро соответствует увеличению затрат на 23,0%. Такое развитие событий произошло в основном из-за более высоких убытков от валютного хеджирования и из-за изменений обменного курса, которые прогнозировались по-разному.Рост органических затрат в результате дальнейшего расширения наших инициатив в области инноваций и цифровизации соответствовал нашему первоначальному прогнозу.

Свободный денежный поток от бизнеса

В 2019 году мы ожидали умеренного увеличения свободного денежного потока от бизнеса Группы. Этот прогноз был превышен: рост составил + 8,9% до 2 732 млн евро (2018 г .: 2 508 млн евро). В бизнес-секторе здравоохранения рост на + 22,1% по сравнению с предыдущим годом соответствовал нашему прогнозу роста в нижнем процентном диапазоне двадцатых годов, опубликованному в начале года.Свободный денежный поток бизнес-сектора наук о жизни был на -1,3% ниже, чем в предыдущем году. Таким образом, мы немного превысили наш прогноз умеренных показателей по сравнению с предыдущим годом. Мы ожидали, что в сегменте «Рабочие материалы» сократится диапазон для подростков. При росте на 9,1% по сравнению с предыдущим годом, деловой сектор значительно превысил показатель, который мы прогнозировали в начале года, в основном благодаря приобретению бизнеса Versum Materials, который не был включен в прогноз, выпущенный в начале года. год, но был включен в нашу отчетность за третий квартал 2019 года с дополнительными 70 млн евро до 85 млн евро.

Мы ожидали, что в сегменте «Рабочие материалы» сократится диапазон для подростков. При росте на 9,1% по сравнению с предыдущим годом, деловой сектор значительно превысил показатель, который мы прогнозировали в начале года, в основном благодаря приобретению бизнеса Versum Materials, который не был включен в прогноз, выпущенный в начале года. год, но был включен в нашу отчетность за третий квартал 2019 года с дополнительными 70 млн евро до 85 млн евро.

| GROUP | ||||

|---|---|---|---|---|

| млн евро | Чистый объем продаж | EBITDA до | Свободный денежный поток от бизнеса | EPS до |

| Фактические результаты 2018 | 14836 | 14836 | 5,10||

| Прогноз на 2019 год в годовом отчете за 2018 год | Умеренный органический рост Слегка отрицательное влияние обменного курса от -1% до -2% | Сильный органический процентный рост в младшем подростковом возрасте Отрицательный обменный курс эффект от -3% до -4% | Умеренный рост | |

| Основные комментарии | Рост, обусловленный наукой о жизни и здравоохранением, что более чем компенсирует снижение производительности материалов Влияние валютных курсов в первую очередь в результате нескольких возникших валюты рынка ging | Рост, обусловленный здравоохранением и наукой о жизни, который более чем компенсирует снижение эффективности материалов Первое применение МСФО 16 с положительным вкладом около 130 миллионов евро рыночные валюты | Более высокие предварительные и положительные эффекты EBITDA в оборотном капитале компенсируют рост инвестиций в основные средства, а также инициативы по цифровизации | |

| Прогнозы на 2019 год в промежуточном отчете: | ||||

| Q1 / 2019 | ~ 15300 до 15900 Органический рост от + 3% до + 5% по сравнению с2018 Влияние обменного курса от 0% до + 2% | ~ 4150 до 4350 Органический рост от + 10% до + 13% по сравнению с 2018 годом Влияние обменного курса от 0% до + 2% | ~ 2,500–2,750 | 5,30–5,65 евро |

2 квартал 2019 г. | ~ 15 300–15 900 Органический рост от + 3% до + 5% по сравнению с 2018 г. Влияние обменного курса от 0% до + 2% | ~ 4150 до 4350 Органический рост от + 10% до + 13% Влияние обменного курса от 0% до + 2% | ~ 2,550 до 2,800 | От 5,30 евро до 5,65 евро |

| 3 квартал 2019 г. | ~ 15,700 до 16,300 Органический рост от + 3% до +5 % по сравнению с 2018 годом Влияние обменного курса от + 1% до + 2% Versum Включенные материалы с примерно 270 | ~ 4230 до 4430 Органический рост от + 10% до + 13% по сравнению с 2018 годом Обменный курс эффект от 0% до + 2% Versum Материалы включены с примерно 80 до 90 | ~ 2600 до 2 850 Versum Материалы включены с 70 по 85 | € 5.От 30 до 5,65 евро |

| Результаты 2019 г. в млн евро | 16152 (+8,9%: + 5,3% органический, + 1,4% портфель, + 2,1% валюта) | 4385 (+ 15,4% : + 11,3% органических, + 1,6% портфеля, + 2,5% валюты) | 2732 + 8,9% | 5,56 € + 9,0% |

| ЗДРАВООХРАНЕНИЕ | |||

|---|---|---|---|

| млн евро | Чистая выручка | EBITDA до | Свободный денежный поток от бизнеса |

| Фактические результаты 2018 | 6246 903 | ||

| 2019 год в годовом отчете за 2018 год | Умеренный органический рост Умеренно отрицательный валютный эффект | Высокий органический рост в процентном диапазоне от низкого до середины двадцатых годов Сильно отрицательный валютный эффект | Увеличение процентной доли подростков младшего возраста ассортимент |

| Основные комментарии | По крайней мере, стабильное развитие продаж основного бизнеса в органическом выражении Существенный вклад в рост наших недавно утвержденных продуктов, особенно Mavenclad ® ; было принято во внимание ожидаемое одобрение рынка в США Отрицательный эффект от курсовой разницы из-за тенденции обменных курсов на нескольких растущих рынках | Ожидаемый значительный вклад в прибыль от наших новых продуктов, особенно Mavenclad ® , более чем компенсируется отрицательные эффекты сочетания, связанные с прогнозируемым снижением Rebif ® Умеренное увеличение расходов на исследования и разработки в связи с развитием нашего конвейера, но ниже по сравнению с продажами Вклад в прибыль от стратегического альянса с GlaxoSmithKline plc составляет примерно 100 евро млн и из-за лицензионных платежей за Erbitux ® , которые были ниже, чем ожидалось Отрицательный эффект от курсовой разницы из-за тенденции обменных курсов на нескольких растущих рынках | Рост EBITDA до Положительный эффект чистого оборотного капитала (включая положительный эффект от продажа минусов umer Health business) |

| Прогнозы на 2019 год в промежуточном отчете: | |||

| Q1 / 2019 | ~ 6450 до 6750 Умеренный органический рост от + 4% до + 4% % Эффект обменного курса от -1% до + 2% | ~ 1820 до 1950 Органический рост от + 19% до + 23% Эффект обменного курса от -2% до + 3% | ~ 1200 до 1300 |

| Q2 / 2019 | ~ 6450 до 6750 Устойчивый органический рост от + 4% до + 6% Влияние обменного курса | ~ 1830 до 1940 Органический рост от + 19% до + 23% Влияние обменного курса | ~ 1200 до 1300 |

| Q3 / 2019 | ~ 6500 до 6700 Устойчивый органический рост Курс обмена эффект | ~ 1830 до 1940 Органический рост от + 19% до + 23% Эффект обменного курса | ~ 1200 до 1300 |

| Результаты 2019 млн евро | 6714 (+7. 5%: 5%: + 6,2% органический, портфель 0,0%, + 1,3% валюта) | 1922 (+23,5%: + 19,5% органический, портфель 0,0%, + 4,1% валюта) | 1252 + 22,1% |

| LIFE SCIENCE | |||||

|---|---|---|---|---|---|

| млн евро | Чистая выручка | EBITDA до | Свободный денежный поток от бизнеса | ||

| Фактические результаты 2018 | 6185 9024 9024 902 902 902 | 6185 9024 902 902 | Прогноз на 2019 год в Годовом отчете за 2018 год Органический рост немного выше среднесрочного рост рынка на 4% стр.а. Слегка отрицательный валютный эффект | Сильный органический рост с процентной ставкой, выраженной двузначными цифрами Умеренно отрицательный валютный эффект | Умеренно ниже уровней 2018 года |

| Основные комментарии | Process Solutions остаются самым сильным драйвером роста, за ним следуют Applied Solutions. Research Solutions также внесет умеренно положительный вклад в развитие органических продаж. Отсутствие существенного влияния на портфель в результате продажи бизнеса проточной цитометрии Отрицательный эффект от курсовой разницы, особенно за счет развития валют развивающихся стран | Органический рост прибыли за счет ожидаемого роста продаж и небольшого увеличения маржи Кроме того, положительный вклад в органический рост прибыли от перехода на МСФО 16 Отрицательный эффект курсовой разницы, номинал в частности, за счет развития валют развивающихся стран | Улучшение EBITDA до Увеличение инвестиций в основные средства в стратегических проектах | ||

| Прогнозы на 2019 год в промежуточном отчете: | |||||

| 1 кв.2019 г. | ~ 6550–6750 Органический рост Влияние обменного курса | ~ 2000 до 2100 с операционной маржой расширение от 20 до 30 базовых пунктов Органический рост примерно на Влияние обменного курса | ~ 1300 до 1400 | ||

2 кв. 2019 г. 2019 г. | ~ От 6620 до 6820 Сильный органический рост Влияние обменного курса | ~ 2020 до 2120 с операционной маржой n расширение от 20 до 30 базовых пунктов Органический рост примерно Влияние обменного курса | ~ 1350 до 1450 | ||

| 3 кв.2019 г. | ~ 6700 — 6900 Органический рост Влияние обменного курса | ~ 2040 до 2140 с увеличением операционной маржи от 20 до 30 базовых пунктов Органический рост Влияние обменного курса | ~ 1350 до 1450 | ||

| Результаты 2019 в млн евро | 6,864 (+ 11.0%: + 9,0% органический, -0,6% портфель, + 2,6% валюта) | 2129 (+15,7%: + 14,4% органический, -0,2% портфель, + 1,5% валюта) | 1,375 -1,3% | ||

| ЭФФЕКТИВНЫЕ МАТЕРИАЛЫ | ||||

|---|---|---|---|---|

| млн евро | Чистая выручка | EBITDA до | Свободный денежный поток от бизнеса | |

| Фактические результаты 2018 | 2,406 | Прогноз на 2019 год в годовом отчете за 2018 год Органически умеренное снижение по сравнению с уровнем предыдущего года Влияние обменного курса примерно нейтрально | Органическое высокое однозначное до низко двухзначного процентного снижения Влияние курсовой разницы примерно нейтральное | Снижение в подростковом возрасте |

| Основные комментарии | Сильный импульс роста в бизнес-подразделении Semiconductor Solutions Продолжающееся снижение цен в бизнесе жидких кристаллов, смягчаемое временным увеличением объема из-за расширения клиентских мощностей в Китае 9001 3 Нейтральный валютный эффект из-за изменения курса евро по отношению к США. | Падение цен на жидкие кристаллы не может быть компенсировано ростом других предприятий и активным управлением затратами Нейтральный валютный эффект из-за изменения обменного курса евро по отношению к доллару США | Снижение EBITDA до | |

| Прогнозы на 2019 год в промежуточном отчете: | ||||

| Q1 / 2019 | ~ 2250 до 2400 Умеренное органическое снижение от -3% до -6% Влияние обменного курса От 0% до + 2% | ~ 700 до 760 Органический рост Влияние обменного курса от 0% до + 4% | ~ 500 до 600 | |

| Q2 / 2019 | ~ 2230 до 2380 Органическое снижение от -4% до -7% Влияние обменного курса | ~ 685 до 745 Органический рост от -9% до -13% Влияние обменного курса от + 1% до + 4% | ~ 500 до 600 | |

| Q3 / 2019 | ~ 2250 до 2400 Органическое снижение от -4% до -7% * Влияние обменного курса Дополнительно около 270 из-за материалов Versum | ~ 695 до 755 Органический рост Влияние обменного курса Дополнительно от 80 до 90 из-за материалов Versum | ~ от 500 до 600 Дополнительно примерно от 70 до 85 | |

| Результаты 2019 в млн евро | 2,574 (+7.  0%: — 6,5% органический, 0%: — 6,5% органический, + 10,4% портфель, + 3,1% валюта) | 803 (+2,3%: — 12,3% органический, + 8,5% портфель, + 6,1% валюта) | 641 + 9,1% | |

Доллар США

Доллар США| КОРПОРАТИВНЫЕ И ДРУГИЕ | |||||

|---|---|---|---|---|---|

| млн евро | EBITDA до | Свободный денежный поток от бизнеса | |||

| Фактические результаты 2018 | -381 | -497 | Прогноз на 2019 год Годовой отчет * | Расходы по корпоративным и прочим, по нашему мнению, увеличатся на в диапазоне от младшего до среднего возраста на органической основе в 2019 году. Это увеличение будет основано на дальнейшем расширении наших инновационных инициатив и инициатив по цифровизации. Повышенное внимание к затратам на выполнение административных функций и существенное снижение нагрузки от валютных эффектов, вероятно, частично компенсирует это увеличение.  | |

| Основные комментарии | |||||

| Прогнозы на 2019 год в промежуточном отчете: | |||||

| Q1 / 2019 | ~ -420 до -480 580 | ||||

| 2 квартал 2019 г. | ~ -420 до -480 | ~ -500 до -580 | |||

| 3 квартал 2019 г. | ~ -460 до -490 | ~ -500 до -580 | |||

| Результаты 2019 г. в млн евро | -469 +23.0% | -536 + 7,9% | |||

По прогнозам Gartner, расходы конечных пользователей общедоступного облака в мире вырастут на 23% в 2021 г. согласно последнему прогнозу Gartner, Inc.

«События прошлого года позволили ИТ-директорам преодолеть любое нежелание переносить критически важные рабочие нагрузки из локальной среды в облако», — сказал Сид Наг, вице-президент Gartner по исследованиям.«Даже в отсутствие пандемии аппетит к центрам обработки данных все равно будет снижаться.

«Новые технологии, такие как контейнеризация, виртуализация и периферийные вычисления, становятся все более распространенными и приводят к дополнительным расходам на облачные вычисления. Проще говоря, пандемия увеличила интерес ИТ-директоров к облаку ».

Несмотря на макроэкономические препятствия, предложения, которые поддерживают или предоставляют услуги общедоступного облака, переживают колоссальный рост. Программное обеспечение как услуга (SaaS) остается крупнейшим сегментом рынка и, по прогнозам, достигнет 122 долларов США.6 миллиардов в 2021 году, поскольку спрос на компонуемые приложения требует другого типа опыта SaaS (см. Таблицу 1). Инфраструктура как услуга (IaaS) и десктоп как услуга (DaaS) будут демонстрировать самый высокий рост в 2021 году, 38,5% и 67,7% соответственно, поскольку ИТ-директора будут постоянно сталкиваться с необходимостью масштабировать инфраструктуру, которая поддерживает перенос сложных рабочих нагрузок на облако и потребности гибридной рабочей силы.

Таблица 1. Прогноз расходов конечных пользователей общедоступных облачных сервисов в мире (в миллионах U.Долларов)

| 2020 | 2021 | 2022 |

Облачные сервисы бизнес-процессов (BPaaS) | 46,131 | 50,165 | 53,121 |

Услуги инфраструктуры облачных приложений (PaaS) | 46335 | 59 451 | 71 525 |

Облачные службы приложений (SaaS) | 102,798 | 122 633 | 145 377 |

Облачное управление и услуги безопасности | 14 323 | 16 029 | 18 006 |

Услуги инфраструктуры облачной системы (IaaS) | 59,225 | 82 023 | 106,800 |

Рабочий стол как услуга (DaaS) | 1,220 | 2 046 | 2,667 |

Всего по рынку | 270 033 | 332 349 | 397 496 |

BPaaS = бизнес-процесс как услуга; IaaS = инфраструктура как услуга; PaaS = платформа как услуга; SaaS = программное обеспечение как услуга

Примечание. Итоги могут не совпадать из-за округления.

Итоги могут не совпадать из-за округления.

Источник: Gartner (апрель 2021 г.)

По мере того, как организации мобилизуются для масштабных глобальных усилий по производству и распространению вакцинации от COVID-19, приложения на основе SaaS, которые позволяют выполнять важные задачи, такие как автоматизация и цепочка поставок, становятся критически важными. Такие приложения продолжают демонстрировать надежность при масштабировании управления вакцинами, что, в свою очередь, поможет ИТ-директорам еще больше подтвердить происходящий переход к облачным технологиям.

«Важно отметить, что использование и внедрение облака, которое хорошо служило предприятиям во время продолжающегося кризиса, в ближайшие годы не будет выглядеть по-прежнему», — сказал г-н.Наг. «Он будет развиваться и дальше от обслуживания пешеходов, таких как миграция инфраструктуры и приложений, до тех, которые объединяют облако с такими технологиями, как искусственный интеллект, Интернет вещей, 5G и другие.

«Другими словами, облако будет служить связующим звеном между многими другими технологиями, которые ИТ-директора хотят использовать в большей степени, что позволит им совершить скачок в следующее столетие, поскольку они будут решать более сложные и возникающие сценарии использования. Это будет, по меньшей мере, подрывной рынок.”

КлиентыGartner могут прочитать больше в отчете «Прогноз: общедоступные облачные сервисы в мире, 2019–2025 гг., Обновление за 1 квартал 21». Узнайте больше о будущем облака на бесплатном вебинаре Gartner «Поваренная книга облачной стратегии: найдите рецепт вашего успеха», который состоится 5 мая 2021 года в 10:00 по восточноевропейскому времени.

Конференция Gartner по развитию технологий и инноваций

Аналитики Gartner предоставят дополнительный анализ того, как поставщики технологических услуг могут ускорить рост, стимулировать инновации продуктов и использовать новые технологии на конференции Gartner Tech Growth & Innovation Conference 2021, которая состоится фактически 20-21 июля в Северной и Южной Америке. Следите за новостями и обновлениями конференции в Twitter, используя #GartnerTGI.

Следите за новостями и обновлениями конференции в Twitter, используя #GartnerTGI.

О практике Gartner в области информационных технологий

ИТ-практика Gartner предоставляет ИТ-директорам и руководителям ИТ-специалистов информацию и инструменты, которые помогут организации осуществить цифровую трансформацию для обеспечения роста бизнеса. Дополнительная информация доступна на https://www.gartner.com/en/information-technology. Следите за новостями и обновлениями ИТ-практики Gartner в Twitter и LinkedIn с помощью #GartnerIT.

Gartner прогнозирует рост расходов конечных пользователей общедоступного облака во всем мире на 18% в 2021 году

Посмотреть выпуск за 2021 год можно здесь

Согласно прогнозам Gartner, Inc., расходы конечных пользователей во всем мире на услуги общедоступного облака вырастут на 18,4% в 2021 году и составят 304,9 млрд долларов США по сравнению с 257,5 млрд долларов США в 2020 году.

«Пандемия подтвердила ценность предложения облака», — сказал Сид Наг, вице-президент Gartner по исследованиям. «Возможность использовать масштабируемые облачные модели по запросу для достижения экономической эффективности и непрерывности бизнеса дает организациям стимул для быстрого ускорения своих планов цифровой трансформации бизнеса.Более широкое использование общедоступных облачных сервисов сделало внедрение облака «новой нормой» сейчас, как никогда ».

«Возможность использовать масштабируемые облачные модели по запросу для достижения экономической эффективности и непрерывности бизнеса дает организациям стимул для быстрого ускорения своих планов цифровой трансформации бизнеса.Более широкое использование общедоступных облачных сервисов сделало внедрение облака «новой нормой» сейчас, как никогда ».

Доля ИТ-расходов, которая переходит в облачные технологии, увеличится после кризиса COVID-19, при этом прогнозируется, что облачные технологии составят 14,2% от общего мирового рынка корпоративных ИТ-расходов в 2024 году по сравнению с 9,1% в 2020 году.

Хотя программное обеспечение как услуга (SaaS) остается крупнейшим сегментом рынка и, по прогнозам, вырастет до 117,7 млрд долларов в 2021 году, ожидается, что услуги инфраструктуры приложений (PaaS) вырастут с более высокой маржой — 26.6% (см. Таблицу 1). Повышенное потребление PaaS обусловлено необходимостью удаленных сотрудников иметь доступ к высокопроизводительной, насыщенной контентом и масштабируемой инфраструктуре для выполнения своих обязанностей, которая в основном представлена в виде модернизированных и облачных приложений.

Таблица 1. Прогноз расходов конечных пользователей общедоступных облачных сервисов во всем мире (в миллионах долларов США)

| 2019 | 2020 | 2021 | 2022 |

Облачные сервисы бизнес-процессов (BPaaS) | 45 212 | 44,741 | 47 521 | 50 336 |

Услуги инфраструктуры облачных приложений (PaaS) | 37,512 | 43 823 | 55 486 | 68 964 |

Облачные службы приложений (SaaS) | 102 064 | 101480 | 117,773 | 138 261 |

Облачное управление и услуги безопасности | 12 836 | 14,880 | 17 001 | 19 934 |

Услуги инфраструктуры облачной системы (IaaS) | 44 457 | 51,421 | 65 264 | 82,225 |

Рабочий стол как услуга (DaaS) | 616 | 1,204 | 1,945 | 2,542 |

Всего по рынку | 242,696 | 257,549 | 304,990 | 362,263 |

BPaaS = бизнес-процесс как услуга; IaaS = инфраструктура как услуга; PaaS = платформа как услуга; SaaS = программное обеспечение как услуга

Примечание. Итоги могут не совпадать из-за округления.

Итоги могут не совпадать из-за округления.

Источник: Gartner (ноябрь 2020 г.)

«Пандемия COVID-19 вынудила организации быстро сосредоточиться на трех приоритетах: сохранить денежные средства и оптимизировать ИТ-расходы, поддержать и обезопасить удаленную рабочую силу, а также обеспечить отказоустойчивость», — сказал г-н Наг. «Инвестиции в облако стали удобным средством для удовлетворения всех трех потребностей».

Фактически, данные недавнего опроса Gartner показывают, что почти 70% организаций, использующих облачные сервисы сегодня, планируют увеличить свои расходы на облачные услуги после сбоев, вызванных COVID-19.

По мере того, как предприятия увеличивают инвестиции в мобильность, совместную работу и другие технологии и инфраструктуру удаленной работы, Gartner ожидает, что рост общедоступного облака будет поддерживаться до 2024 года. Растущая тенденция к тому, что поставщики облачных услуг вступают в партнерские отношения с телекоммуникационными компаниями для расширения своего охвата до периферии и поддержки гибридная рабочая сила также может привести к дальнейшему росту рынка.

«Поскольку ИТ-директора думают более стратегически о том, как заложить основы для поддержки возврата к росту, становится ясно, что переход к цифровым и связанным с ними услугам будет играть большую роль для организаций в будущем», — сказал г-н.Наг. «Таким образом, внедрение облака становится важным средством для того, чтобы оставаться впереди в мире после COVID-19, ориентированном на гибкость и цифровые точки соприкосновения».

КлиентыGartner могут прочитать более подробную информацию в отчете «Прогноз: общедоступные облачные сервисы в мире, 2018–2024 годы, обновление за 3 квартал 2020 года». Узнайте больше о том, как сбросить бизнес-стратегию в разделе на сайте gartner.com. Предлагаются бесплатные исследования, аналитические материалы и вебинары, чтобы помочь лидерам повысить устойчивость на их пути к восстановлению бизнеса.

Узнайте больше о том, как вести организации через разрушение коронавируса, в ресурсном центре Gartner по коронавирусу, коллекции бесплатных исследований и веб-семинаров Gartner, которые помогут организациям реагировать, управлять и подготовиться к быстрому распространению и глобальному влиянию COVID-19.