В России повысили зарплаты военным и пенсии полицейским — URA.RU

С 1 октября оклады военных по призыву и по контракту повысят на 3% Фото: Анна Майорова © URA.RU

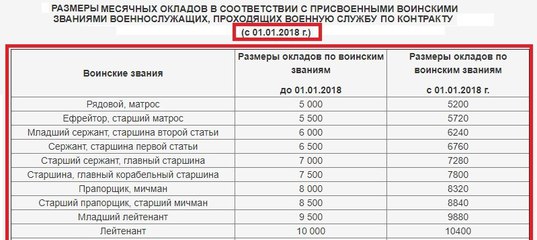

Зарплаты российских военных и пенсии некоторых сотрудников МВД вырастут на 3% с 1 октября. Соответствующее постановление во вторник подписал премьер-министр России Михаил Мишустин.

«Повысить с 1 октября 2020 года в 1,03 раза размеры окладов по воинским должностям и окладов по воинским званиям военнослужащих, проходящих военную службу по контракту по призыву», — сообщается в документе, который опубликовали на портале правовой информации. Вместе с тем правительство повысило должностные оклады и оклады по специальным званиям лиц, которые проходят службу в войсках национальной гвардии и имеют специальные звания полиции, органов принудительного исполнения, противопожарной службы и таможенных органов.

Такое же повышение ждет пенсии силовиков, которые до этого служили в органах по контролю за оборотом наркотиков и носили специальные звания.

В декабре 2019 года в России заморозили продление ежегодного увеличения военных пенсий на 2%. До 2021 года размер выплат будет сохраняться в прежнем объеме. Инициатива вызвала недовольство среди представителей военных в Госдуме, которые требовали не только вернуть индексацию, но и повысить ее до 3%, напоминает «Национальная служба новостей».

Если вы хотите сообщить новость, напишите нам

Оперативные новости России и Урала — в telegram-канале «URA.RU» и с доставкой в вашу почту — обзор самых важных сообщений.

Зарплаты российских военных и пенсии некоторых сотрудников МВД вырастут на 3% с 1 октября. Соответствующее постановление во вторник подписал премьер-министр России Михаил Мишустин. «Повысить с 1 октября 2020 года в 1,03 раза размеры окладов по воинским должностям и окладов по воинским званиям военнослужащих, проходящих военную службу по контракту по призыву», — сообщается в документе, который опубликовали на портале правовой информации. Вместе с тем правительство повысило должностные оклады и оклады по специальным званиям лиц, которые проходят службу в войсках национальной гвардии и имеют специальные звания полиции, органов принудительного исполнения, противопожарной службы и таможенных органов.

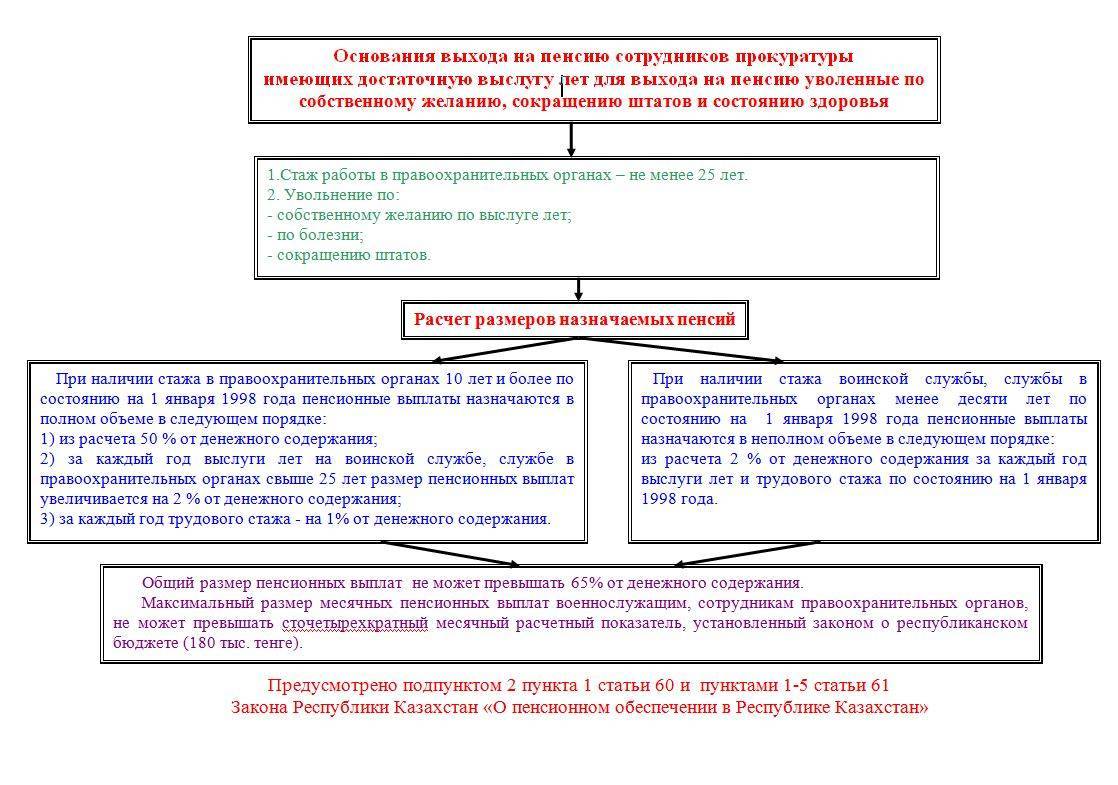

О пенсионном обеспечении сотрудников МВД Южной Осетии

24 ноября 2012 года было ратифицировано и подписано президентами обоих стран Соглашение между Республикой Южная Осетия и Российской Федерацией «О пенсионном обеспечении сотрудников МВД РЮО и их семей». Это событие вызвало оживленный интерес в первую очередь тех, кто находится в предпенсионном возрасте, неся службу в МВД РЮО, а также интерес уже вышедших на пенсию сотрудников. На вопросы пресс-службы МВД РЮО отвечает начальник пенсионного обеспечения МВД РЮО, полковник милиции Владимир Бабаев.

— Расскажите, пожалуйста, о том, как назначается пенсия сотрудникам МВД РЮО, о законодательной составляющей начисляемой пенсии.

— На основании Соглашения между РЮО и РФ «О пенсионном обеспечении сотрудников МВД РЮО и их семей», заключенным 24 ноября 2012 года, уходящие на пенсию сотрудники МВД РЮО имеют право на получение пенсии на территории РФ по постоянному месту регистрации. Для этого здесь готовится весь пакет документов пенсионного обеспечения, который потом, по заявлению пенсионера, пересылается в центр пенсионного обслуживания сотрудников МВД по месту постоянного проживания.

— Каков будет средний размер начисляемой пенсии, от чего он зависит?

— Размер пенсии рассчитывается из трех составляющих: оклад по званию, оклад по должности и процентная надбавка за выслугу лет.

— К пенсионному обеспечению подпадают и те, кто за время службы получил ранение, увечье либо болезнь, что вынудило сотрудника уволится по инвалидности.

— На данный момент мы ждем ответа с Минсоцтруда РФ, куда был направлен запрос по данному вопросу. Ожидается принятие по нему положительного решения в ближайшее время.

— Приемлем ли для пенсионера МВД Южной Осетии такой вариант, когда пенсию умершего сотрудника может получать по желанию его супруг(а) при условии отказа от своей?

— Да, возможно, на основании Положения о пенсионном обеспечении РФ при условии достижении пенсионного возраста супругой или супругом.

— Получит ли пенсионер МВД кроме пенсии дальнейшее социальное обеспечение, имеются в виду льготы, путевки для санаторно-курортного лечения и т.п.?

— По условиям Соглашения между РФ и РЮО от 24 ноября 2012 года не предусмотрены социальные льготы, только чистая пенсия.

— Что должен предпринять пенсионер МВД при перемене места жительства?

— Он должен заблаговременно написать заявление на имя начальника пенсионного обеспечения МВД РЮО. Его пенсионное дело будет выслано на адрес постоянного места жительства

Его пенсионное дело будет выслано на адрес постоянного места жительства

— Предусмотрено ли действующим Соглашением и законодательством РФ повышение пенсий?

— Да, предусмотрено. С 2013 года, каждый год пенсия увеличивается на 2%. Помимо этого, при повышении денежных довольствий сотрудников пенсия тоже индексируется.

— Работа по подготовке документов пенсионеров – это очень ответственный момент, все надо делать без ажиотажа и ошибок. Кто Вам больше всего помог в этой работе и вообще оказывает содействие?

— Большой вклад в работе по пенсионному обеспечению внес заместитель министра, полковник милиции Марданов Спартак Мирзабекович. На данном этапе большое содействие оказывает глава МВД, полковник милиции Ахсар Лавоев. Неоценима также его заслуга в обеспечении выплат семьям погибших сотрудников.

Пенсии военным и сотрудникам МВД повысили — когда, кому и сколько начнут выплачивать — Экономика

Фото: коллаж «Сегодня»

В Украине повысились минимальные пенсии военнослужащих, участников боевых действий и ветеранов МВД. Такое решение Кабинет министров Украины принял на заседании еще 14 июля, но его текст был опубликован на «Урядовом портале» только 22 июля.

Такое решение Кабинет министров Украины принял на заседании еще 14 июля, но его текст был опубликован на «Урядовом портале» только 22 июля.

Повышенные пенсии будут выплачены в августе с доплатой до повышенных размеров за июль.

Так, почти 400 тысяч военнослужащих и правоохранителей получат дополнительные пенсионные выплаты

Постановление касается и выплат для участников боевых действий, утративших трудоспособность. Увеличенные на 834,3 гривен (45%) пенсии получат более 40 тысяч человек данной категории.

«Теперь пенсия участников боевых действий составляет 210% прожиточного минимума для лиц, утративших трудоспособность, вместо ранее установленных 165%», – отметили в Кабмине.

Кроме того, военнослужащие и ветераны МВД теперь будут получать минимальную пенсию на уровне 3854 гривен. А минимальная пенсия для участников боевых действий составит 3893,4 гривни.

Отметим, что на увеличение пенсий военнослужащих и ветеранов МВД Кабинет министров выделил 5,3 миллиона гривен. Как сообщил народный депутат Алексей Гончаренко, решение Кабмина согласовал профильный комитет парламента.

При этом глава правительства Денис Шмышаль подчеркнул, что решение Кабмина было принято по инициативе президента Владимира Зеленского.

Ранее под Верховной Радой прошла всеукраинская массовая акция протеста ветеранов всех силовых структур, они требовали неотложного перерасчета пенсий.

Также новости «Сегодня» сообщали, что введение доплат для пенсионеров старше 75 лет перенесли с июля на сентябрь. Украинцы старше 75 лет должны были получить на 400 гривен больше, но летом на это не хватило бюджетных средств.

OPM.gov

Что нового

06 января

7 января 2022 г. Рабочее состояние ФЕДЕРАЛЬНЫЕ ОФИСЫ в Вашингтоне, округ Колумбия, ЗАКРЫТЫ. Сотрудники экстренных служб и удаленной работы продолжают работать.

04 января

5 января 2022 г. Рабочее состояниеФедеральные офисы в Вашингтоне, округ Колумбия, ОТКРЫТЫ до 3 часов. ЗАДЕРЖКА ПРИБЫТИЯ, и у сотрудников есть ВОЗМОЖНОСТЬ НЕЗАПЛАНИРОВАННОГО ОТПУСКА ИЛИ НЕЗАПЛАНИРОВАННОЙ УДАЛЕННОЙ РАБОТЫ.Сотрудники должны планировать прибытие на работу не более чем на 3 часа позже ожидаемого времени прибытия.

3 января

4 января 2022 г. Рабочее состояниеФедеральные офисы в Вашингтоне, округ Колумбия, ОТКРЫТЫ до 3 часов. ЗАДЕРЖКА ПРИБЫТИЯ, и у сотрудников есть ВОЗМОЖНОСТЬ НЕЗАПЛАНИРОВАННОГО ОТПУСКА ИЛИ НЕЗАПЛАНИРОВАННОЙ УДАЛЕННОЙ РАБОТЫ. Сотрудники должны планировать прибытие на работу не более чем на 3 часа позже ожидаемого времени прибытия.

02 января

3 января 2022 г. Рабочее состояниеФЕДЕРАЛЬНЫЕ ОФИСЫ в Вашингтоне, округ Колумбия, ЗАКРЫТЫ.Сотрудники экстренных служб и удаленной работы продолжают работать.

14 декабря

РЕЛИЗ: Ежегодное открытое собрание Совета директоров по персоналу Сегодня Совет главных директоров по персоналу (CHCO) провел свое ежегодное открытое собрание и первое открытое собрание с тех пор, как функции совета были восстановлены в OPM.

10 декабря

ВЫПУСК: OPM поздравляет НАСА с новым классом кандидатов в астронавтыOPM отмечает класс кандидатов в космонавты НАСА 2021 года, которые были оценены и отобраны с помощью инструментов и услуг управления персоналом, разработанных OPM.

07 декабря

ВЫПУСК: Президент Байден выбирает обладателей президентского звания 2021 годаСегодня OPM объявила победителей Премии президентского звания (PRA) 2021 года, выбранных президентом Байденом.

06 декабря

ВЫПУСК: Директор Ахуджа и секретарь Хааланд подчеркивают важность благотворительных пожертвований во время мероприятия по очистке окружающей средыВ прошлую субботу директор OPM Киран Ахуджа и министр внутренних дел Деб Хааланд вызвались добровольцами на очистку мусорной ловушки Нэш-Ран Общества водоразделов Анакостии в Вашингтоне, округ Колумбия.C., усилия, направленные на создание реки Анакостия без мусора.

29 сентября

ВЫПУСК: OPM объявляет о страховых взносах в рамках программы «Здоровье, стоматология и зрение» на 2022 год OPM объявила сегодня о планах и страховых взносах на 2022 год по Программе медицинского страхования федеральных служащих (FEHB) и Программе страхования зубов и зрения федеральных служащих (FEDVIP).

20 сентября

MEMO: Программа оценки компетенций и анализа рабочей силы и работы Опросы сотрудников и руководителейУ.S. Управление по управлению персоналом запускает программы оценки компетенций и программы OPM для оценки рабочей силы и анализа работы. Опросы сотрудников и руководителей. В понедельник, 20 сентября 2021 г., OPM опубликовало «Компетенции по оценке программ» и «Опросы сотрудников и руководителей по оценке программ и анализу работы» в поддержку Закона об основах разработки политики на основе фактических данных от 2018 г.

.Посмотреть архивы новостей

Сводка о пенсии полицейских и пожарных — отдел кадров

Управляется TIAA

Введение

Право на участие

Сервисный кредит

Преимущества

Примеры

Определения

Пенсионная программа для полицейских и пожарных была разработана, чтобы предоставить персоналу Purdue льготы, сопоставимые с льготами, доступными в Индиане для муниципальной полиции и пожарных. Программа необходима для привлечения и сохранения квалифицированных сотрудников полиции и пожарных, отвечающих за защиту университетского сообщества. Вопросы, касающиеся пенсионного плана для полицейских и пожарных, можно направлять в Purdue Benefits по электронной почте или по телефону 765-494-7989.

Программа необходима для привлечения и сохранения квалифицированных сотрудников полиции и пожарных, отвечающих за защиту университетского сообщества. Вопросы, касающиеся пенсионного плана для полицейских и пожарных, можно направлять в Purdue Benefits по электронной почте или по телефону 765-494-7989.

Все штатные полицейские и пожарные, работающие полный рабочий день, обязаны участвовать в плане при приеме на работу.

Каждый участник будет вносить взносы в план каждый платежный период.Сумма установлена в размере трех процентов от базового оклада, установленного для патрульных офицеров без испытательного срока в каждом кампусе. Взносы будут производиться на доналоговой основе. Участие будет продолжаться до тех пор, пока участник работает полицейским/пожарным.

Сервисный кредит Служебный кредит присуждается на основании количества лет и месяцев службы в качестве полицейского или пожарного Purdue. Офицеры полиции и пожарные, которые решили участвовать в дату вступления в силу плана (1 июля 1990 г. ), были зачислены за службу до даты вступления в силу.

), были зачислены за службу до даты вступления в силу.

Если участник переходит на неподходящую должность или увольняется с работы, а затем возвращается в полицию или пожарную службу, кредит за прошлую службу может быть восстановлен. Это может произойти только в том случае, если их перерыв в службе меньше, чем их предыдущая зачисленная служба. Если членские взносы были отозваны, необходимо произвести погашение плюс проценты.

Члену будет начислено до шести месяцев службы за каждый непрерывный период, в течение которого член не выполняет никаких обязанностей из-за отпуска, болезни, нетрудоспособности, военного отпуска или отпуска, утвержденного работодателем.Однако, когда участник возвращается к работе после одного из этих отпусков, все взносы за этот период времени необходимо будет компенсировать. Пожалуйста, свяжитесь с льготами для сотрудников по номеру 494-1680, чтобы договориться об этом. Дополнительные кредиты на услуги предоставляются лицам, которые имеют право на длительную нетрудоспособность (см. Положения об инвалидности ниже).

Положения об инвалидности ниже).

Программа предусматривает три льготы; (1) дополнительный пенсионный план, (2) дополнительный план по нетрудоспособности и (3) пособия в связи с потерей кормильца.Эти программы в дополнение к пенсионному страхованию, страхованию жизни, долгосрочной нетрудоспособности и другим страховым программам доступны для постоянных сотрудников Университета Пердью.

- Дополнительные пенсионные выплаты

Целью пенсионных пособий является предоставление пенсионных пособий, которые позволили бы участникам уйти в отставку с этих профессий и заняться другими карьерными возможностями. План рассчитан на выход на пенсию в возрасте 55 лет при двадцатилетнем стаже работы.

Пенсия для полицейских и пожарных — это план с установленными выплатами. Это означает, что пенсия рассчитывается по формуле, основанной на стаже работы, возрасте и пенсии, доступной для плана с установленными выплатами и/или плана с установленными взносами.

- Некоторые специальные положения, касающиеся пенсионных пособий:

Целью дополнительного пенсионного пособия является предоставление пенсионных пособий, которые позволили бы участникам уйти в отставку с этих профессий и заняться другими карьерными возможностями.План рассчитан на выход на пенсию в возрасте 55 лет при двадцатилетнем стаже работы.

Пенсия для полицейских и пожарных — это план с установленными выплатами. Это означает, что пенсия рассчитывается по формуле, основанной на стаже работы, возрасте и пенсии, доступной для плана с установленными выплатами и/или плана с установленными взносами.

Некоторые специальные положения, касающиеся пенсионного обеспечения:

- Пенсионные пособия для участников дополняют пенсионные пособия, доступные в рамках плана с установленными выплатами и/или плана с установленными взносами.

- Участник имеет право на получение обычных пенсионных пособий в рамках этого плана после 20 лет службы и достижения 55-летнего возраста.

Обычное пенсионное пособие составляет 50 процентов от базового оклада полицейского без испытательного срока в каждом студенческом городке на дату выхода на пенсию. Каждый дополнительный год службы после 20 лет дает члену право на дополнительные два процента, которые будут добавлены к формуле пенсионных пособий. Максимальный размер пособия для расчета пенсии составляет 74 процента.

Пенсионное вознаграждение участника будет компенсировано пособиями, доступными в рамках плана с установленными выплатами и/или плана с установленными взносами.Если участнику были зачислены взносы в план с установленными выплатами и/или план с установленными взносами, когда он работал в какой-либо должности, кроме полицейского или пожарного, эти взносы и годы службы не используются при расчете компенсации пенсионного дохода. Аннуитет сберегательного счета PERF также не учитывается при определении выплаты по плану.

Методом, используемым для определения компенсационных пособий, будет единовременная пожизненная рента с пятилетней гарантией, подлежащая выплате в рамках плана с установленными выплатами и/или плана с установленными взносами в возрасте 55 лет или старше.

Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. В целях расчета пособий с установленными взносами компенсация будет рассчитываться как аннуитетный платеж TIAA с накоплениями CREF, переведенными в TIAA.Важно отметить, что участник не обязан начинать получать фиксированные выплаты или рассчитываться по контрактам с установленными взносами. Однако суммы, которые считаются подлежащими выплате по этим планам, будут использоваться для компенсации пособий, выплачиваемых пенсионной программой.Продолжение работы в университете может обеспечить дополнительные пенсионные выплаты в рамках программ с установленными выплатами или установленными взносами.

Только участники, участвовавшие в плане в течение десяти или более лет, имеют право на получение пенсионного пособия. Члены с десятью годами службы в качестве офицера полиции или пожарного будут наделены.

Досрочный выход на пенсию возможен для полноправных членов, которые выходят на пенсию до достижения 20 лет службы.

Участники получат пособие в возрасте 55 лет, которое уменьшается на 2.5 процентов за каждый год до 20 лет.Если член прекращает свое существование до того, как произойдет наделение правами, взносы, удержанные из заработной платы за годы участия, будут по запросу возвращены с процентами.

После того, как участник выходит на пенсию, льготы, предоставляемые этим планом, будут ежегодно корректироваться с учетом стоимости жизни с использованием индекса потребительских цен (CPI) с увеличением или уменьшением пособий не более чем на три процента в год. Корректировки будут производиться каждое 1 июля.

Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. В целях расчета пособий с установленными взносами компенсация будет рассчитываться как аннуитетный платеж TIAA с накоплениями CREF, переведенными в TIAA.

Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. В целях расчета пособий с установленными взносами компенсация будет рассчитываться как аннуитетный платеж TIAA с накоплениями CREF, переведенными в TIAA.участника участвуют в университетской программе долгосрочной нетрудоспособности (LTD).Кроме того, участники, получающие двухнедельную оплату, могут выбрать участие в университетской программе краткосрочной нетрудоспособности.

Участники, имеющие право на участие в LTD, получат зачет за услуги в рамках пенсионного плана до даты досрочного выхода на пенсию участника, но не более 20 лет.

Зарплата полицейского без испытательного срока на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.Члены, которые не могут выполнять свои профессиональные обязанности, но не соответствуют требованиям полной и постоянной нетрудоспособности в рамках программы LTD Университета, будут защищены в случае, если они займутся другой оплачиваемой работой.В этих случаях сумма будет выплачиваться вместе с новой заработной платой, чтобы участник получал не менее 65 процентов своего базового оклада до наступления инвалидности. Это положение включено, чтобы облегчить возвращение на работу, хотя никакие льготы не будут выплачиваться, если участник не работает по найму. Эти льготы LTD выплачиваются до достижения возраста 65 лет или до получения пенсионных пособий в рамках пенсионного плана для сотрудников полиции и пожарных, в зависимости от того, что наступит раньше.

Зарплата полицейского без испытательного срока на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.

Зарплата полицейского без испытательного срока на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.Член, не имеющий права на получение пенсии по старости

Если участник умирает, не получив права на пенсионное пособие (моложе 55 лет или менее 10 лет заслуживающего доверия стажа), пособие в связи с потерей кормильца выплачивается в рамках программы типа страхования.

Пособие по случаю потери кормильца будет предоставляться супругу/супруге на всю жизнь и детям-иждивенцам до 19 лет.

В таблице ниже показаны ежегодные пособия в связи с потерей кормильца, основанные на количестве лет работы в соответствии с планом. Пособия рассчитываются как процент от базового оклада участника на момент смерти.

| Годы службы | Пособие для супруга* | Общее пособие на детей |

| Менее 12 | 15.0% | 5,0% |

| > 12, но < 14 | 18,0 | 6,0 |

| > 14, но < 16 | 21,0 | 7,0 |

| > 16, но < 18 | 24,0 | 8,0 |

| > 18, но < 20 | 27,0 | 9,0 |

| > 20, но < 22 | 30,0 | 10,0 |

| > 22, но < 24 | 32. 4 4 | 10,8 |

| > 24, но < 26 | 34,8 | 11,6 |

| > 26, но < 28 | 37,2 | 12,4 |

| > 28, но < 30 | 39,6 | 13,2 |

| > 30, но < 32 | 42,0 | 14,0 |

| 32 или больше | 44,4 | 14,8 |

*до максимального пособия в размере 2500 долларов США в месяц

- В случае, если пособие в связи с потерей кормильца не выплачивается, в имущество участника входят взносы участника плюс проценты.

- Пособия в связи с потерей кормильца выплачиваются в дополнение к пособиям, доступным в рамках базовой и дополнительной программы срочного страхования жизни Университета. Также могут быть доступны пособия по социальному обеспечению.

Пособие по случаю потери кормильца: член, имеющий право на получение пенсии

Если умирает участник в возрасте старше 55 лет, проработавший 10 или более лет, пособие в связи с потерей кормильца выплачивается из пенсионного плана.

- Если одинокий участник умирает в день или после даты, когда выполняются требования по возрасту и стажу для получения пенсионных пособий, его/ее бенефициары будут иметь право на взносы участника плюс проценты или единовременную сумму текущей стоимости пожизненной ежемесячной пенсии член получил бы, если бы член вышел на пенсию за день до смерти

- Если член, состоящий в браке, умирает, выполнив требования по возрасту и стажу для получения пенсии по пенсионному плану, переживший супруг будет иметь право на получение пожизненного дохода, равного пенсии в связи с потерей кормильца, которую супруг получил бы, если бы пенсия члена началась в день перед смертью.Оставшиеся в живых супруги могут выбрать получение возмещения взносов участника плюс проценты вместо пенсии по случаю потери кормильца.

- Контракт с TIAA

Purdue договорилась с TIAA, чтобы она выполняла функции администратора платежей, производимых в пенсионный план полицейских и пожарных. TIAA обрабатывает выплаты пособий, подготавливает и подает отчеты в налоговую службу и выдает форму 1099R для отчетности по индивидуальному подоходному налогу. TIAA также имеет опыт работы с пенсионными фондами, чтобы предоставлять советы и рекомендации по юридическим требованиям и изменениям, необходимым для поддержания плана такого рода.

Копии документа с официальным планом доступны для ознакомления в Службе управления персоналом — льготы для персонала, в отделе охраны и безопасности физических объектов или в отделах кадров в региональных кампусах.Перейти к документу полиции/пожарного плана`

- Контракт с TIAA

- Регистрация

Форма назначения заработной платы должна быть заполнена каждым правомочным участником плана, чтобы стать его участником.

Участники также должны указать своих бенефициаров в рамках регистрации.Членам рекомендуется обновлять информацию о бенефициаре, когда происходят изменения, заполняя форму назначения бенефициара. Годовой отчет об ожидаемых выгодах

- Регистрация

Участники также должны указать своих бенефициаров в рамках регистрации.Членам рекомендуется обновлять информацию о бенефициаре, когда происходят изменения, заполняя форму назначения бенефициара.

Участники также должны указать своих бенефициаров в рамках регистрации.Членам рекомендуется обновлять информацию о бенефициаре, когда происходят изменения, заполняя форму назначения бенефициара.Каждый год для каждого участника составляется индивидуальный отчет. Прогноз выплаты вознаграждения, основанный на текущем статусе участника и некоторых стандартных предположениях, будет включен, а также краткое изложение других положений этого плана о вознаграждении.

- Для начала выплаты пособий

Участники, планирующие выход на пенсию, должны уведомить о льготах для персонала примерно за 30 дней до запланированной даты выхода на пенсию.

Выплаты персоналу отвечает за оказание помощи участникам в инициировании выплат пособий. Помощь в оценке пенсионного дохода и заполнении пенсионных заявлений можно получить, записавшись на прием.

Офицеры полиции / пожарные, проработавшие в программе 20 лет и закончившие с хорошей репутацией, должны претендовать на статус официального пенсионера университета.

Примеры пенсионных пособийЧтобы проиллюстрировать, как работает пенсионный компонент этой программы, приводятся некоторые примеры.

Эти расчеты основаны на базовой зарплате сотрудника полиции Уэст-Лафайет, не прошедшего испытательный срок, в 2015–2016 годах в размере 58 000 долларов США.

- Пример №1 «Обычный выход на пенсию»

Джон Пурдью проработал в полиции 20 лет, и в этом году ему исполнится 55 лет. Хотя он еще не планирует выходить на пенсию с установленным пособием, для определения пенсии полиции и пожарной безопасности была сделана оценка, основанная на варианте единственной жизни.Г-н Пердью имеет право на пенсионное пособие полиции/пожарных в размере 29 000 долларов США (базовый оклад 58 000 долларов США x 50%), которое получается из комбинации его установленного пособия и пенсии полиции/пожарных.

Выдача пособий:

| Пенсия с установленными выплатами | $9 108 | |

| Полиция/Пожарная служба | $19 892 | |

| Общее пособие | 29 000 долларов |

- Пример №2 «Более 20 лет»

Пердью Пит начал работать пожарным в возрасте 23 лет.Когда ему исполнится 55 лет, ему зачтут 32 года выслуги. Он будет иметь право на получение максимального пособия. Г-н Пит намеревается занять другую должность в Purdue, поэтому для определения пенсии полиции и пожарной охраны была сделана оценка, основанная на единственном варианте жизни. Он имеет право на пенсионное пособие полиции/пожарных в размере 42 920 долларов (базовый оклад 58 000 долларов x 74%), которое получается из комбинации его установленного пособия и пенсии полиции/пожарных.

Выдача пособий:

| Пенсия с установленными выплатами | 21 120 долларов США | |

| Полиция/Пожарная служба | 21 800 долларов США | |

| Общее пособие | 42 920 долл. США США |

- Пример №3 «Менее 20 лет»

Бетти Бойлермейкер приехала в Пердью, чтобы начать вторую карьеру в возрасте 45 лет.Она намерена выйти на пенсию в 60 лет. Хотя она не прослужила полных 20 лет, необходимых для получения «нормальной пенсии», она имеет право на пособие, пропорциональное количеству лет службы. Она имеет право на пенсионное пособие полиции/пожарных в размере 21 750 долларов (базовый оклад 58 000 долларов x 37,5%), которое получается из комбинации ее установленного пособия и пенсии полиции/пожарных.

Выдача пособий:

| Пенсия с установленными выплатами | 9 900 долл. США | |

| Полиция/Пожарная служба | 11 850 долларов США | |

| Общее пособие | 21 750 долл. США |

- Пример № 4 «Будущий выход на пенсию»

Офицеру Роуди в настоящее время 31 год, а к 2030 году в возрасте 55 лет он будет служить 25 лет.

Однако он может продолжать работать и получать кредит за дополнительные годы службы. Предполагая заработную плату патрульного офицера без испытательного срока на уровне 1,5 процента в год, прогнозы пособий показывают разницу в выплатах за дополнительные пять лет службы.

Однако он может продолжать работать и получать кредит за дополнительные годы службы. Предполагая заработную плату патрульного офицера без испытательного срока на уровне 1,5 процента в год, прогнозы пособий показывают разницу в выплатах за дополнительные пять лет службы.

Однако он может продолжать работать и получать кредит за дополнительные годы службы. Предполагая заработную плату патрульного офицера без испытательного срока на уровне 1,5 процента в год, прогнозы пособий показывают разницу в выплатах за дополнительные пять лет службы.Пособие по возрасту 55 лет (2030 год) — Офицер Роуди имеет право на пенсионное пособие полиции/пожарных в размере 42 864 долларов (базовый оклад 71 440 x 58,7%), которое получается из комбинации его установленного пособия и пенсии полиции/пожарных.

Распределение пособий:«««««««««««««««««««««««`

| Пенсия с установленными выплатами | $13 656 | |

| Полиция/Пожарная служба | 29 208 долларов США | |

| Общее пособие | 42 864 долл. США |

- Пособие по возрасту 60 лет (2035 год) — офицер Роуди имеет право на пенсионное пособие полиции/пожарной службы в размере 53 874 долларов США (базовый оклад 76 963 долларов США x 70%), которое получается из комбинации его установленного пособия и пособия полиции/ Пожарная пенсия.

Выдача пособий:

| Пенсия с установленными выплатами | 25 500 долларов США | |

| Полиция/Пожарная служба | 28 374 $ | |

| Общее пособие | 53 874 $ |

Определения

Аннуитет: сумма фиксированного дохода, выплачиваемая в течение всей жизни члена (и/или супруга, в зависимости от опциона, объявленного при выходе на пенсию).

Досрочный выход на пенсию: пенсия выплачивается после того, как участник в возрасте 55 лет и старше проработал в полиции или пожарном не менее 10, но менее 20 лет.

Дата вступления в силу: 1 июля 1990 г. — дата вступления плана в силу.

Базовый оклад: оклад полицейского без испытательного срока, действующий на дату выхода члена на пенсию, прекращения работы в качестве полицейского/пожарного или получения инвалидности. Эта базовая заработная плата используется для определения пенсионных пособий.

Эта базовая заработная плата используется для определения пенсионных пособий.

Совместная рента в связи с потерей кормильца: вариант пенсионного обеспечения, который обеспечивает доход для участника и супруга, пока участник и/или их супруг живы. Обычная дата выхода на пенсию: первый день месяца, после которого участник достигает возраста 55 лет и имеет не менее 20 лет достойной службы. Участник: полицейский или пожарный, который является участником плана и имеет право на пособия.

Обычное пенсионное пособие: сумма пенсионных пособий, выплачиваемых участникам, которые выходят на пенсию после 20 лет службы в возрасте 55 лет или старше.Эта сумма равна 50 процентам заработной платы полицейского без испытательного срока, действующей на момент выхода члена на пенсию.

Пожизненный аннуитет на один год: вариант пенсионного обеспечения, который обеспечивает доход для члена до тех пор, пока он/она живёт, но не предусматривает выплат в связи с потерей кормильца.

Инвалидность: вследствие болезни или случайного телесного повреждения работник не может выполнять все материальные и существенные обязанности по своей профессии в течение периода, не превышающего 12 месяцев.После этого инвалидность применяется, когда человек не может выполнять все материальные и существенные обязанности по своей профессии или любой другой профессии, для которой он разумно подходит в силу обучения, образования, опыта, возраста, физических и умственных способностей.

Наделено: после 10 лет заслуживающей доверия службы, член наделяется или имеет право на получение пенсионного пособия по достижении 55-летнего возраста.

Оплачиваемая работа: работать 40 часов в неделю по профессии, заработок по которой не ниже федерального уровня минимальной заработной платы.Должны быть представлены официальные документы о доходах, такие как платежные квитанции или формы W-2.

Пенсионная система сотрудников Род-Айленда

Добро пожаловать! Центр обслуживания участников ERSRI готов помочь вам во всех вопросах, связанных с выходом на пенсию.

Мы рекомендуем Участникам звонить или отправлять электронное письмо в Центр обслуживания участников, чтобы получить помощь или назначить встречу.

Пожалуйста, свяжитесь с ERSRI, используя нашу страницу «Свяжитесь с нами» или по телефону 401-462-7600 с понедельника по пятницу с 8:30.м. — 4:00 дня.

ERSRI.org — ваш источник последней информации от системы пенсионного обеспечения сотрудников штата Род-Айленд, крупнейшей пенсионной системы штата.

Пенсионная система стоимостью 9 миллиардов долларов США работает с государственными служащими, учителями, пенсионной системой муниципальных служащих (MERS), полицией MERS и пожарными, сотрудниками исправительных учреждений, медсестрами BHDDH, государственной полицией и судьями.

Здесь вы найдете новейшие инструменты, которые помогут вам спланировать свой выход на пенсию, рассчитать свои льготы и права, а также понять, как законы и правила могут повлиять на вас.

Планируете ли вы скоро выйти на пенсию? Планируете ли вы выйти на пенсию в следующем году? В этом случае ERSRI предлагает индивидуальные консультации по вопросам выхода на пенсию. Во время вашего консультационного сеанса ERSRI предоставит вам оценку пособия и необходимые пенсионные формы. Вы также можете ознакомиться с Контрольным списком пенсионного планирования ERSRI.

Во время вашего консультационного сеанса ERSRI предоставит вам оценку пособия и необходимые пенсионные формы. Вы также можете ознакомиться с Контрольным списком пенсионного планирования ERSRI.

Пожалуйста, запланируйте консультацию за шесть-двенадцать месяцев до выхода на пенсию, позвонив в ERSRI по телефону 401-462-7600.

Если вы планируете выйти на пенсию в течение 3 лет, , нажмите здесь, чтобы получить дополнительную информацию и отправить запрос на консультацию по вопросам выхода на пенсию.

Выборы в пенсионный совет (декабрь 2021 г.) Система пенсионного обеспечения сотрудников Род-Айленда (ERSRI) проводит выборы для заполнения открытой должности в Совете по пенсионному обеспечению. Все 90 643 действующих муниципальных служащих и сотрудники общественной безопасности 90 644 пенсионной системы по состоянию на 3 декабря 2021 года имеют право 90 643 баллотироваться 90 644 в качестве и/или 90 643 голосовать 90 644 за кандидата.

ERSRI управляется Советом из 15 членов, выбранным в соответствии с Разделом 36 Общих законов Род-Айленда. Члены правления выступают в качестве доверенных лиц и несут фидуциарную ответственность за все аспекты системы, т. е. финансовые, административные, политические и т. д.

Избранный член завершает срок полномочий действующего представителя муниципальных служащих Томаса М. Ламберта. Член, избранный на это место, будет приведен к присяге на собрании 16 марта 2022 года и, как ожидается, будет работать до марта 2024 года.

Если вы заинтересованы, этот документ содержит информацию о том, как стать кандидатом.

# # #

Обзор взаимодействия с акционерами Ежегодно публично торгуемые компании запрашивают голоса акционеров по таким вопросам, как избрание членов совета директоров, пакеты вознаграждения исполнительным органам, а также предложения акционеров по экологическим, социальным вопросам и вопросам управления. Как многомиллиардный инвестор на фондовых рынках США и мира, пенсионный фонд Род-Айленда владеет акциями тысяч компаний.

Как многомиллиардный инвестор на фондовых рынках США и мира, пенсионный фонд Род-Айленда владеет акциями тысяч компаний.

Казначей Magaziner опубликовал отчет, в котором представлен обзор действий, предпринимаемых его офисом, чтобы вынудить публично торгуемые компании в пенсионном фонде штата на сумму 10,4 миллиарда долларов принять более ответственные и устойчивые корпоративные методы.

Вы можете прочитать отчет здесь.

Доступен компас осеннего выпуска 2021 г. Сентябрь 2021: Осенний выпуск Compass, ежеквартального информационного бюллетеня пенсионной системы Род-Айленда, за 2021 год, доступен для скачивания. Включено сообщение от Treasurer Magaziner, обновление пенсионной системы и обновление инвестиций, информация о трудоустройстве после выхода на пенсию, а также профиль Карен Хазард, члена с более чем 30-летним стажем.

Включено сообщение от Treasurer Magaziner, обновление пенсионной системы и обновление инвестиций, информация о трудоустройстве после выхода на пенсию, а также профиль Карен Хазард, члена с более чем 30-летним стажем.

Пенсионный фонд добился наибольшей эффективности инвестиций в финансовом году за 25 лет

Июль 2021: Генеральный казначей Сет Магазинер объявил, что Пенсионный фонд Род-Айленда продолжает показывать высокие результаты в соответствии с его инвестиционной стратегией «Возвращение к основам», завершив финансовый год, закончившийся 30 июня 2021 года, с рекордно высокой прибылью от инвестиций. более 2,2 млрд долларов США при общей стоимости активов более 10,3 млрд долларов США.

«Как главный казначей, моим главным приоритетом является обеспечение экономического роста и финансовой безопасности для всех жителей Род-Айленда», — сказал генеральный казначей Сет Магазинер.«Возвращение к основам» работает — в этом году пенсионная система достигла рекордно высокого уровня, мы добились самой высокой годовой доходности за 25 лет, и пенсионеры в системе также получают столь необходимую корректировку прожиточного минимума. ».

».

В течение финансового года доходность Пенсионного фонда составила 25,58 %, что выше традиционного контрольного показателя 60 % акций / 40 % с фиксированным доходом, доходность которого за тот же период составила 22,18 %. Среднегодовой доход от инвестиций в пенсионную систему за последние 5 лет вырос до 10.86% по сравнению с эталонной доходностью 60/40 в 10,12%.

Дополнительную информацию о пенсионной системе Род-Айленда, в том числе об инвестиционной стратегии и эффективности «Возвращение к основам», можно найти в Интернете в рамках инициативы «Прозрачное казначейство» компании Treasurer Magaziner по адресу Investments.treasury.ri.gov.

Примечание: Вся производительность представлена на основе «за вычетом вознаграждения».

# # #

Летний выпуск компаса 2021 года доступен для скачивания Последний выпуск Compass, информационного бюллетеня для членов ERSRI, доступен для загрузки, нажав здесь.

В этом выпуске вы можете узнать больше о корректировках стоимости жизни на 2021 год, расширенном индивидуальном пенсионном консультировании для участников, новостях об инвестициях st от 31 мая, а также вы познакомитесь с Полом Ваттером, который работает консультантом по вопросам пенсионного обеспечения в ERSRI.

# # #

Treasurer Magaziner выпускает годовой отчет за 2020 годКазначей Magaziner выпустил годовой отчет, в котором представлен обзор эффективности программ и инициатив офиса за последний год, поскольку он и его команда работали над расширением экономических возможностей и финансовой стабильностью для жителей Род-Айленда.

В первые дни кризиса COVID-19 казначей Magaziner предпринял решительные действия, чтобы сохранить стабильность государственных финансов, оказать помощь малому бизнесу и довести государственный пенсионный фонд до рекордно высокого уровня. На протяжении всего этого офис продолжает возвращать невостребованное имущество его законным владельцам, помогать жертвам насильственных преступлений и поддерживать инфраструктурные проекты по созданию рабочих мест.

Отчет можно посмотреть здесь.

# # #

Справочник участника обновлен Обновленный справочник ERSRI по членству и выходу на пенсиюпоможет вам разобраться в особенностях и преимуществах вашего пенсионного плана.Информация в этом справочнике может быть ценным ресурсом на протяжении всей вашей карьеры на государственной службе и при рассмотрении пенсионных планов.

Информация в этом буклете предназначена для государственных служащих штата Род-Айленд, учителей государственных школ, сотрудников исправительных учреждений, штатных зарегистрированных медицинских сестер и сотрудников участвующих подразделений Пенсионной системы муниципальных служащих штата Род-Айленд.

Поскольку к заявлениям об инвалидности, сотрудникам полиции и пожарной охраны, судьям и полиции штата применяются другие правила и положения о выходе на пенсию, позвоните в Центр обслуживания участников ERSRI по телефону 401-462-7600, если вы относитесь к одной из этих категорий.

# # #

Пенсионеры — Есть ли у ERSRI ваш текущий почтовый адрес и адрес электронной почты? Каждый месяц ERSRI отправляет пенсионерам электронное письмо, информирующее вас о том, что ваша выписка о заработной плате доступна для просмотра, а также ежеквартальные электронные письма, сообщающие вам, когда Compass, информационный бюллетень ERSRI, доступен.

Чтобы обновить свою контактную информацию, войдите в свою учетную запись и щелкните значок «Обновить мою личную информацию», который выглядит следующим образом:

Если вы изменили свой адрес, номер телефона или адрес электронной почты, убедитесь, что вы сообщили об этом в Пенсионную систему.Вы можете войти в свою учетную запись и затем нажать:

Там вы увидите окно «Изменение вашей личной информации», которое выглядит так:

Просто обновите любую устаревшую информацию и нажмите зеленую кнопку «Обновить», и все готово.

# # #

PERS План 3 — Департамент пенсионных систем

Разделение

Если вы прекращаете работу по плану 3, вы можете либо оставить свои взносы в плане до тех пор, пока не получите право на пенсию, либо отозвать их.IRS требует, чтобы вы начали получать ежемесячное пособие к тому времени, когда вам исполнится 72 года, если вы все еще не работаете.

Пенсионная часть вашего плана предназначена для обеспечения вас источником дохода на протяжении всего периода выхода на пенсию. Ваши взносы работодателя доступны для вас только в качестве пенсионного дохода, когда вы выходите на пенсию. Вы не можете отозвать взносы, которые ваш работодатель вносит в эту часть вашего плана.

Если на момент ухода с работы у вас есть не менее 20 лет трудового стажа, ваше пенсионное пособие будет увеличиваться примерно на 3% за каждый год, когда вы откладываете его получение, вплоть до 65 лет.

Как участник Плана 3, вы можете снять свои взносы и доходы от инвестиций со своего инвестиционного счета в любое время после увольнения с работы, покрываемой планом. Однако, если вы это сделаете, вы можете сократить важный источник вашего пенсионного дохода.

Снятие ваших взносов влечет за собой налоговые последствия, поэтому вы можете обратиться в IRS или к налоговому консультанту, прежде чем принимать решение.

Обязательно сообщайте нам о любых изменениях вашего имени, адреса или бенефициара.Важно, чтобы вы поддерживали свое назначение бенефициара в актуальном состоянии, потому что развод, брак или другие обстоятельства могут сделать его недействительным.

План 3 имеет пенсионные и инвестиционные выплаты

План 3 состоит из двух частей: пенсии, финансируемой вашим работодателем, и инвестиционного счета, финансируемого вами. Эти остатки на счетах хранятся отдельно, и вы снимаете их отдельно при выходе на пенсию. Это разделение дает вам важную возможность для гибкости. Вы можете снять средства из обоих источников средств одновременно при выходе на пенсию или выбрать вывод средств из одного или другого в разное время.Многие люди предпочитают снимать средства только со своих инвестиционных взносов и отказываться от пенсионных выплат, финансируемых работодателем, до тех пор, пока они не достигнут полного пенсионного возраста 65 лет. Вы снимаете средства со своего пенсионного счета через DRS, а средства со своего инвестиционного счета — через регистратора DRS.

Вы можете снять средства из обоих источников средств одновременно при выходе на пенсию или выбрать вывод средств из одного или другого в разное время.Многие люди предпочитают снимать средства только со своих инвестиционных взносов и отказываться от пенсионных выплат, финансируемых работодателем, до тех пор, пока они не достигнут полного пенсионного возраста 65 лет. Вы снимаете средства со своего пенсионного счета через DRS, а средства со своего инвестиционного счета — через регистратора DRS.

Когда я смогу снять деньги с Плана 3?

Чтобы выйти из своей учетной записи, вы должны быть уволены с работы, покрываемой Планом 3. Правила снятия денег с пенсионного или инвестиционного счета отличаются.Вы можете получить доступ к своим инвестиционным взносам Плана 3 в любое время после того, как вы уйдете с работы, покрываемой DRS. Чтобы отозвать свою пенсию, финансируемую работодателем, вы должны соответствовать требованиям по минимальному возрасту и стажу работы.

Могу ли я выйти из Плана 3 во время работы?

Нет. Если вы отправите запрос на снятие инвестиций, пока вы все еще работаете, запрос будет храниться до 180 дней, пока мы не получим дату увольнения от вашего работодателя. После того, как вы отделитесь, вывод будет обработан.

Как насчет кредитов или займов с моей учетной записи Plan 3? Согласно федеральным правилам, заимствование с вашего счета запрещено. Дополнительную информацию см. в разделе кредиты или займы .

Предлагает ли план 3 снятие средств в трудных условиях?

Нет. План 3 не позволяет снимать деньги со счета, пока вы работаете, в том числе в связи с трудностями. Если вы увольняетесь с работы, покрываемой Планом 3, вы можете отозвать свои инвестиционные взносы в любое время. См. раздел «Сколько времени занимает мой вывод средств» ниже для получения дополнительной информации о сроках обработки вывода средств.Если у вас есть учетная запись DCP, при определенных условиях возможен непредвиденный экстренный вывод средств. Чтобы обсудить требования и получить пакет непредвиденных экстренных выплат, свяжитесь с представителем DCP по телефону 888-327-5596.

Разрешает ли план 3 кредиты или займы?

Нет. В соответствии с положениями Службы внутренних доходов, касающимися государственных пенсионных планов, ни один из государственных пенсионных планов не позволяет брать ссуды или занимать за счет ваших взносов. Участники пенсионного плана, вы можете получить доступ к внесенным вами средствам только в том случае, если вы уволились с работодателем, на которого распространяется DRS.

Что, если я уйду с работы, покрываемой Планом 3, до того, как получу право на пенсию?

Пенсионная часть вашего плана предназначена для обеспечения вас источником дохода на протяжении всего периода выхода на пенсию. По этой причине вы не можете отозвать взносы, которые ваш работодатель вносит в эту часть вашего плана.

- Если у вас есть не менее 20 лет трудового стажа, когда вы уходите с работы и не начинаете получать пенсию, она будет увеличиваться примерно на 3% за каждый год, когда вы откладываете ее получение до 65 лет (это называется индексацией и доступно исключительно для Плана 3).

- Если у вас есть не менее 10 лет трудового стажа и вам 65 лет, вы можете выйти на пенсию с полным пособием.

- Если у вас есть как минимум пять лет выслуги, вы можете выйти на пенсию в возрасте 65 лет с полным пособием, если вы заработали хотя бы один из пяти лет выслуги после 44 лет.

Как участник плана 3, Вы можете вывести свои взносы и доходы от инвестиций из части с установленными взносами в любое время после увольнения с работы, покрываемой Планом 3. Однако, если вы выйдете раньше, вы уменьшите важный источник своего пенсионного дохода.

Как вывести средства с Плана 3?

Как мы уже упоминали, план 3 имеет два источника выплат, и вы будете снимать деньги из них отдельно.

Снятие инвестиций (ваши взносы)

Вы можете снять эти средства онлайн или использовать бумажную форму для запроса вывода. Мы рекомендуем вывод средств онлайн, потому что это быстрее и проще, чем бумажная форма. При онлайн-выводе информация о вашей учетной записи предварительно заполняется для вас, вы можете мгновенно оценивать платежи и налоговые удержания и добавлять информацию о прямом депозите. Вы также получите немедленное подтверждение того, что ваша транзакция выполняется.

Вы также получите немедленное подтверждение того, что ваша транзакция выполняется.

Чтобы завершить снятие средств со своего инвестиционного счета онлайн, войдите в свою учетную запись онлайн и выберите учетную запись Плана 3. В меню «Быстрый доступ» выберите «Запрос на снятие средств онлайн».

Как я могу подать бумажную форму на вывод инвестиций?

В некоторых случаях вы не сможете завершить снятие средств по плану 3 онлайн. Или, может быть, вы предпочитаете заполнить и отправить по почте в бумажной форме.В любом случае, мы прикроем вас здесь.

План 3 формы вывода инвестиций

Снятие средств по Плану 3 – Эта форма охватывает большинство выплат по Плану 3 из ваших инвестиционных взносов. Используйте его, чтобы запросить снятие средств при увольнении с работы или изменить текущий вариант распределения, если вы уже получаете платежи. Вы также можете заполнить этот запрос онлайн.

План 3 Покупка аннуитета TAP – Используйте эту форму, чтобы запросить покупку аннуитета TAP с использованием средств из взносов вашего инвестиционного счета Плана 3. Этот аннуитет доступен исключительно для членов Плана 3. Подробнее о аннуитетах DRS.

Запрос на изменение RMD – Клиенты, которые получают требуемую минимальную выплату (RMD), используют эту форму, чтобы запросить изменения в ваших ежегодных минимальных выплатах. Подробнее о требуемых минимальных дистрибутивах.

Другие формы вывода инвестиций

Для следующих типов снятия средств вам необходимо позвонить регистратору DRS, чтобы получить необходимую форму. Позвоните 888-327-5596 или войдите в свою учетную запись Plan 3, чтобы пообщаться в прямом эфире с сотрудником службы поддержки клиентов.Они помогут вам выбрать правильную форму для ваших нужд.

Запрос на распределение бенефициара – запрос на снятие средств с вашего счета получателя.

Снятие средств альтернативным получателем платежа – Снятие средств в соответствии с распоряжением Соответствующих внутренних отношений.

Снятие средств в связи с трудностями для клиента с отдельным планом 3 s. Если вы испытываете серьезные финансовые трудности из-за непредвиденной чрезвычайной ситуации, вы можете иметь право на ускоренное снятие средств из ваших взносов в инвестиционную программу WSIB.Из-за ежемесячной оценки этих средств сроки обработки снятия платежей WSIB обычно намного дольше, чем средства в программе самоуправляемых инвестиций Plan 3. См. «Сколько времени занимает вывод средств» ниже для получения дополнительной информации.

Связанные формы

Прямой депозит : Инвестиционный счет. Используйте эту форму, чтобы запросить или изменить информацию о прямом депозите для платежей по инвестиционному счету DCP, Plan 3 или JRA. Вы также можете заполнить этот запрос онлайн.

Прямой депозит: пенсионные платежи – Используйте эту форму, чтобы запросить или изменить информацию о прямом депозите для платежей по пенсионному счету Плана 3, финансируемых работодателем. Вы также можете заполнить этот запрос онлайн.

Вы также можете заполнить этот запрос онлайн.

Форма IRS W-4P – Запрос об удержании федерального подоходного налога с каждого получаемого вами платежа или аннуитетного платежа.

Пенсионное пособие (взносы работодателя)

Взносы работодателя доступны вам только в том случае, если вы соответствуете требованиям по возрасту и выслуге лет для выхода на пенсию.

Как только вы определите, что имеете право на пенсию, вы можете начать процесс выхода на пенсию через DRS. Сначала вы должны запросить официальную оценку пособия за 3–12 месяцев до даты выхода на пенсию. Когда вы будете готовы, запросите официальную оценку пособия онлайн или позвоните по телефону 800-547-6657. На оценку DRS уходит от 6 до 8 недель, и она необходима для определения размера вашей пенсии.

Сколько времени занимает вывод средств?

Сколько времени потребуется, чтобы получить мои первые платежи Plan 3? Время зависит от нескольких вещей.Поскольку План 3 имеет пенсионную и инвестиционную части, снятие средств с ваших счетов осуществляется отдельно и имеет уникальные временные факторы. Тип вывода, который вы выберете, также повлияет на график выплат. Когда вы завершите свой запрос, вы получите информацию, относящуюся к вашему типу вывода средств.

Тип вывода, который вы выберете, также повлияет на график выплат. Когда вы завершите свой запрос, вы получите информацию, относящуюся к вашему типу вывода средств.

Снятие средств с инвестиций (ваши взносы)

Инвестиционная часть (установленный взнос), в которую вы платите, состоит из инвестиционных паев с периодами оценки, которые различаются в зависимости от выбранной вами инвестиционной программы.Если вы уже ушли со службы и ваш работодатель загрузил дату вашего увольнения в электронном виде, применяются следующие сроки. Это может занять еще 30 дней сверх указанных ниже сроков, если ваш работодатель не сообщил о вашем увольнении в DRS. Участники плана 3 имеют на выбор две инвестиционные программы, и вы можете переводить свои взносы из одного фонда в другой.

- Программа самоуправляемых инвестиций (от 1 до 31 рабочего дня): При единовременных выплатах инвестиционные паи погашаются ежедневно.Если ваши документы приняты до 13:00 по тихоокеанскому времени, платеж будет произведен на следующий рабочий день. Для плановых платежей инвестиционные паи выкупаются между 1 и 27 числом каждого месяца, а платежи производятся 1 или 15 числа каждого месяца.

- Инвестиционная программа WSIB TAP Fund (от 34 до 70 рабочих дней): Инвестиционные акции WSIB оцениваются ежемесячно. Платежи по инвестиционной программе WSIB производятся на второй рабочий день месяца, следующего за оценкой. При определенных чрезвычайных обстоятельствах вы можете ускорить сроки вывода средств.Чтобы узнать больше, свяжитесь с хранителем 888-327-5596.

Когда DRS предоставит вам требуемую смету, вы можете подать заявление на пенсию через DRS. Заполните заявление о выходе на пенсию онлайн. Если вы являетесь участником нескольких пенсионных систем DRS, вы можете запросить бумажное заявление. Мы расскажем вам о следующих шагах, когда опубликуем вашу официальную оценку пособия. Этот контрольный список планирования выхода на пенсию также является отличным ресурсом.

Пенсионное пособие (взносы работодателя)

Для всех пенсионеров DRS перед выходом на пенсию требуется официальная оценка пособия DRS. По этой причине мы включили график оценки, а также график получения платежей после подачи заявки. Обратите внимание, что официальная оценка выгод DRS отличается от инструмента оценки выгод, который вы можете использовать в любое время в своей учетной записи. Однако вы определенно можете запросить официальную оценку пособия, используя свой онлайн-аккаунт.

По этой причине мы включили график оценки, а также график получения платежей после подачи заявки. Обратите внимание, что официальная оценка выгод DRS отличается от инструмента оценки выгод, который вы можете использовать в любое время в своей учетной записи. Однако вы определенно можете запросить официальную оценку пособия, используя свой онлайн-аккаунт.

- Запрос официальной оценки пособия (6–8 недель): Прежде чем вы сможете получать пенсионное пособие, вы должны сначала запросить официальную оценку размера пособия от DRS за 3–12 месяцев до даты выхода на пенсию.Когда будете готовы, запросите оценку онлайн. DRS завершит оценку в течение 6–8 недель, после чего вы сможете подать заявление на пенсию. Полученная вами оценка будет включать даты увольнения и выхода на пенсию.

- Подано заявление (30-90 дней): Вы не будете получать пенсионные выплаты до того месяца, который вы выбрали для выхода на пенсию. Подайте заявление о выходе на пенсию за 30-90 дней до месяца, в котором вы собираетесь выйти на пенсию. Все пенсионеры выходят на пенсию первого числа месяца после того, как они уволились со своего работодателя, на которого распространяется DRS.Ваша первая пенсионная выплата будет распределена в последний рабочий день вашего пенсионного месяца. DRS распределяет пенсионные выплаты в последний рабочий день каждого месяца.

Все пенсионеры выходят на пенсию первого числа месяца после того, как они уволились со своего работодателя, на которого распространяется DRS.Ваша первая пенсионная выплата будет распределена в последний рабочий день вашего пенсионного месяца. DRS распределяет пенсионные выплаты в последний рабочий день каждого месяца.

Все пенсионеры выходят на пенсию первого числа месяца после того, как они уволились со своего работодателя, на которого распространяется DRS.Ваша первая пенсионная выплата будет распределена в последний рабочий день вашего пенсионного месяца. DRS распределяет пенсионные выплаты в последний рабочий день каждого месяца.Каковы мои способы оплаты?

Вывод средств (ваши взносы)

Ваш инвестиционный счет Plan 3 предлагает несколько вариантов вывода средств.

- Получайте разовые или регулярные платежи в выбранной вами сумме и с частотой, которую вы выбираете

- Приобретите аннуитет, например, аннуитет TAP Плана 3

- Переведите свои взносы Плана 3 в другой подходящий план работодателя

Вы также можете отказаться от Плана 3 сбережения, инвестированные так долго, как вы хотите, даже если вы увольняетесь с работы, покрываемой Планом 3.Хотя сроки и сумма ваших платежей зависят от вас, ваш инвестиционный счет имеет минимальные выплаты, требуемые федеральным правительством, когда вы достигаете определенного возраста. См. требуемые минимальные дистрибутивы.

См. требуемые минимальные дистрибутивы.

Пенсионное пособие (взносы работодателя)

Выплаты на ваш пенсионный счет Плана 3 будут ежемесячными, а сумма, которую вы получаете, основана на установленной формуле. Чтобы оценить ежемесячные платежи, которые вы будете получать, используйте онлайн-оценщик выгод.

Могу ли я изменить способ оплаты?

Варианты оплаты инвестиций:

Да, как только вы начнете получать платежи, вы сможете изменить сумму платежа, удержание налога, частоту платежей и дату платежа в любое время.Внесите изменения через свой онлайн-инвестиционный счет или с помощью бумажных форм, перечисленных в разделе выше.

Варианты выплаты пенсии:

Вы не можете изменить сумму или периодичность пенсионных выплат, но можете изменить удерживаемый налог, заполнив форму IRS W-4P.

Как облагается налогом вывод средств?

Вы будете платить федеральный подоходный налог за снятие средств со своих пенсионных и инвестиционных счетов Плана 3. Заполненный вами запрос на вывод средств будет содержать налоговую информацию, относящуюся к вашему типу вывода средств.Вот некоторая общая информация о снятии средств.

Заполненный вами запрос на вывод средств будет содержать налоговую информацию, относящуюся к вашему типу вывода средств.Вот некоторая общая информация о снятии средств.

Вывод инвестиций (ваши взносы)

Если вы выберете прямое продление, за исключением Roth IRA, вы не будете облагаться налогом до тех пор, пока позже не получите платеж из традиционного IRA или соответствующего плана работодателя. Налоги будут по-прежнему отсрочены.

Налоговое управление США требует удержания налога в размере 20% при любом единовременном снятии средств или если предполагается, что срок действия плана рассрочки составляет менее 10 лет. Это означает, что если вы решите снять 10 000 долларов сразу, вам будет отправлен чек на 8 000 долларов.Остальные 2000 долларов будут отправлены в IRS. Если ваши платежи в рассрочку будут длиться дольше, вы можете решить, в чем вы хотите удержаться, заполнив форму IRS W-4P.

Если вы получаете платеж до того, как вам исполнится 59,5 лет, и вы не пролонгируете свои фонды с установленными взносами, вам, возможно, придется заплатить дополнительный налог в размере 10% от налогооблагаемой части платежа при подаче налоговой декларации. Посетите веб-сайт IRS для получения дополнительной информации. Если вы завершите снятие средств со своего инвестиционного счета онлайн, вы также получите оценку удерживаемого налога в режиме реального времени.Для консультации по вопросам налогообложения вам следует обратиться к бухгалтеру, квалифицированному финансовому консультанту или в налоговую службу.

Посетите веб-сайт IRS для получения дополнительной информации. Если вы завершите снятие средств со своего инвестиционного счета онлайн, вы также получите оценку удерживаемого налога в режиме реального времени.Для консультации по вопросам налогообложения вам следует обратиться к бухгалтеру, квалифицированному финансовому консультанту или в налоговую службу.

Пенсионное пособие (взносы работодателя)

Из ваших ежемесячных пенсионных выплат вычитается стандартный подоходный налог. Мы не вычитаем никаких индивидуальных государственных налогов, независимо от того, где вы живете.

Для получения дополнительной информации о снятии средств с вашего инвестиционного счета Plan 3 обратитесь к регистратору DRS.

Выход на пенсию сотрудников | dchr

Узнайте больше о доступных пенсионных планах, посетив веб-страницу вашего конкретного плана по ссылкам ниже.

| Тип плана | Взнос работодателя | Требования к сотрудникам |

|---|---|---|

401(a) Пенсионный план с установленными взносами для сотрудников, имеющих право на льготы, принятых на работу 1 октября 1987 г. или после этой даты или после этой даты | 100-процентное финансирование работодателем: 5 процентов от базового оклада (5,5 процента для сотрудников исправительных учреждений) начиная с первого периода оплаты после одного года службы. | Должен иметь один год непрерывной службы для участия; полностью закреплены за пенсионным планом с установленными взносами после пяти лет непрерывной работы. |

457(b) План отложенного вознаграждения | н/д | Открыто для всех сотрудников, которые могут внести минимум 20 долларов США за период оплаты. |

Пенсионная система государственной службы (CSRS) для сотрудников, нанятых до 1 октября 1987 г. | работника, застрахованного CSRS, вносят 7, 7,5 или 8 процентов от заработной платы в CSRS. Сотрудники, застрахованные CSRS, уволившиеся из округа и вернувшиеся на работу в округ после 1 апреля 1986 года, должны платить налог Medicare (в настоящее время 1. 45 процентов заработной платы). Сотрудники, застрахованные CSRS, без перерыва в работе не платят пенсионный налог Medicare или Social Security, налог в связи с потерей кормильца и инвалидностью (OASDI). Агентство по найму уравнивает взносы сотрудника в CSRS. 45 процентов заработной платы). Сотрудники, застрахованные CSRS, без перерыва в работе не платят пенсионный налог Medicare или Social Security, налог в связи с потерей кормильца и инвалидностью (OASDI). Агентство по найму уравнивает взносы сотрудника в CSRS. | |

Полицейские и пожарные План | Сотрудник обязан вносить пенсионные отчисления в пенсионный план, пока он работает в полиции или пожарной службе: 7 процентов от базового оклада, если он был принят на работу до 10 ноября 1996 г., или 8 процентов от базового оклада, если он был принят на работу 10 ноября 1996 г. или после этой даты. | |

Пенсионный план учителя | При приеме на работу сотрудники, классифицированные как ET, начинают автоматически отчислять 8 процентов (если они были приняты на работу 1 ноября 1996 г. или после этой даты) или 7 процентов (если они были приняты до 1 ноября 1996 г.) от своей зарплаты раз в две недели в этот пенсионный план. Сотрудники, не относящиеся к категории ET, не участвуют в этом плане. Сотрудники, не относящиеся к категории ET, не участвуют в этом плане. | |

Запросы на распространение

Все рассылки из Плана осуществляются через форму.Все формы доступны онлайн через ICMA-RC. Когда форма будет заполнена, отправьте ее по электронной почте [email protected] или по факсу 202 727 9070. DCHR обработает ваш запрос в течение 14 рабочих дней с даты получения .

401(a) и 457(b) Бенефициары Плана

В случае вашей смерти ваши назначенные бенефициары будут иметь право на любые активы, оставшиеся на вашем пенсионном счете. Ваше назначение помогает гарантировать, что активы будут выплачены в соответствии с вашими пожеланиями и не будут подвержены потенциальным затратам и задержкам наследства, а также требованиям кредиторов.Если все ваши основные бенефициары уже не живут на момент вашей смерти, пособия будут выплачиваться вашим условным бенефициарам.

- Просмотрите информацию о бенефициаре

Посетите сайт www. DCRetire.com, чтобы войти в свою учетную запись, затем выберите Доступ к моим счетам , затем Просмотр моих бенефициаров , который находится в меню синей боковой панели в левой части экрана. . - Назначьте или обновите своих бенефициаров

Посетите веб-сайт www.DCRetire.com, чтобы войти в свою учетную запись, или посетить страницу «Формы и публикации», чтобы найти формы, позволяющие указать или обновить информацию о бенефициаре. Инструкции прилагаются к формам.

DCRetire.com, чтобы войти в свою учетную запись, затем выберите Доступ к моим счетам , затем Просмотр моих бенефициаров , который находится в меню синей боковой панели в левой части экрана. .

DCRetire.com, чтобы войти в свою учетную запись, затем выберите Доступ к моим счетам , затем Просмотр моих бенефициаров , который находится в меню синей боковой панели в левой части экрана. .

Дополнительные пенсионные ресурсы

Обратитесь в Управление по льготам и пенсионному обеспечению Департамента по правам человека

Телефон : (202) 442-7627

Факс : (202) 727-9070

Обзор служащих центрального правительства

Центральное правительство периодически создает комиссию по заработной плате, чтобы оценивать и рекомендовать пересмотр заработной платы и пенсий для своих сотрудников. Недавно Седьмая центральная комиссия по заработной плате дала рекомендации, которые будут применяться к 33 миллионам служащих центрального правительства, а также к 14 миллионам вооруженных сил и 52 миллионам пенсионеров. В этом контексте мы представляем обзор государственных служащих и пенсионеров.

Недавно Седьмая центральная комиссия по заработной плате дала рекомендации, которые будут применяться к 33 миллионам служащих центрального правительства, а также к 14 миллионам вооруженных сил и 52 миллионам пенсионеров. В этом контексте мы представляем обзор государственных служащих и пенсионеров.

В центральном правительстве занято 8,5% организованной рабочей силы; Крупнейший работодатель вооруженных сил

Источники: Обзор экономического положения Индии; сбн. *Предварительные данные | Источники: Отчет Седьмой Центральной платежной комиссии; сбн. * Включая Центральные вооруженные силы полиции **Данные по обороне (военные) за 2006 г. недоступны |

- Доля центрального правительства в занятости в организованном секторе за последние 15 лет постепенно снижалась. В 2012 году в центральном правительстве работало 8,5% организованной рабочей силы. Это было снижение примерно на 4% по сравнению с 12,4% в 1994 году.

- В 2014 году в центральном правительстве работало 47 миллионов человек, в том числе 14 тысяч человек в вооруженных силах.Военные составляли 30% рабочей силы, за ними следовали железные дороги с долей сотрудников 28%. В период с 2006 по 2014 год во всех министерствах, за исключением Министерства внутренних дел (МВД), наблюдалось сокращение числа сотрудников. Количество сотрудников МВД (включая военизированные формирования) за этот период увеличилось на 32%.

Это было снижение примерно на 4% по сравнению с 12,4% в 1994 году.

Это было снижение примерно на 4% по сравнению с 12,4% в 1994 году. 89% всех сотрудников относятся к группе C; Каждая пятая должность в правительстве вакантна

Источники: Отчет Седьмой Центральной платежной комиссии; сбн. | Источники: Отчет Седьмой Центральной платежной комиссии; сбн. * Включая Центральные вооруженные силы полиции |

- Большинство государственных служащих принадлежит к группе C с долей 88,7%, за ней следует группа B с 8,5% и группа A с наименьшим количеством сотрудников с долей 2,8%. Сотрудники группы А обычно занимают более высокие административные должности в правительстве, при этом работники группы В выступают в качестве менеджеров среднего звена, а сотрудники группы С оказывают помощь.

- В центральном правительстве (за исключением вооруженных сил) было вакантно 18,5%, при этом вакантными должностями было 7,47 миллиона человек. В налоговом отделе была самая большая доля вакансий — 45% от утвержденной численности, тогда как наибольшее количество вакантных должностей было на железных дорогах с 2,35 миллиона незаполненных рабочих мест.

Сотрудники группы А обычно занимают более высокие административные должности в правительстве, при этом работники группы В выступают в качестве менеджеров среднего звена, а сотрудники группы С оказывают помощь.

Сотрудники группы А обычно занимают более высокие административные должности в правительстве, при этом работники группы В выступают в качестве менеджеров среднего звена, а сотрудники группы С оказывают помощь.Наибольшую долю среди пенсионеров составляют военные, за ними следуют железнодорожники

Источники: Отчет Седьмой Центральной платежной комиссии; сбн. | Источники: Отчет Седьмой Центральной платежной комиссии; сбн. |

- Общее количество пенсионеров центрального правительства по состоянию на январь 2014 года составляло 51,96 лакха. Персонал обороны составил 46,5% от общего числа пенсионеров, за ним следуют железные дороги с долей 26,5%. Большая доля военных среди пенсионеров может быть связана с более ранним пенсионным возрастом военнослужащих по сравнению с другими государственными ведомствами.

- Расходы на пенсионное обеспечение составили 1,04 000 крор рупий в 2013-14 гг. Персонал обороны, составляющий 46% всех пенсионеров, получил наибольшую долю в 44% пенсионных расходов. За ними следуют гражданские служащие, которые составляют 21% всех пенсионеров и получают 28% пенсионных расходов.

Персонал обороны составил 46,5% от общего числа пенсионеров, за ним следуют железные дороги с долей 26,5%. Большая доля военных среди пенсионеров может быть связана с более ранним пенсионным возрастом военнослужащих по сравнению с другими государственными ведомствами.

Персонал обороны составил 46,5% от общего числа пенсионеров, за ним следуют железные дороги с долей 26,5%. Большая доля военных среди пенсионеров может быть связана с более ранним пенсионным возрастом военнослужащих по сравнению с другими государственными ведомствами.Из общих расходов 7,8% было потрачено на заработную плату и 4,6% на пенсии

Источники: Статистика государственных финансов Индии, Министерство финансов; сбн. Примечание. Пунктирные линии указывают год подачи отчета о комиссионных выплатах. * 2013–2014 годы (пересмотренная смета) и 2014–2015 годы (бюджетная смета) |

- Ожидается, что в 2014-2015 гг. центральное правительство потратит 7,8% от общих расходов на заработную плату и 4,6% на пенсии. За последние два десятилетия расходы на заработную плату и пенсии резко выросли после того, как в 1997–1998 и 2008–2009 годах были выполнены рекомендации Комиссии по оплате труда 5 th и 6 th соответственно.

Предполагается, что общие расходы увеличатся на 23,55%

Таблица 1: Расходы в 2016-2017 гг. с учетом пересмотренных расходов

Источники: Отчет Седьмой Центральной платежной комиссии; сбн. Примечание: цифры в крорах рупий |

|

8

8

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Этот документ предоставляется вам для информации. Вы можете воспроизводить или распространять этот отчет в некоммерческих целях частично или полностью любому другому лицу при должном уведомлении PRS Legislative Research («PRS»). Мнения, выраженные здесь, полностью принадлежат автору (авторам). PRS делает все возможное, чтобы использовать достоверную и исчерпывающую информацию, но PRS не гарантирует, что содержание отчета является точным или полным. PRS — независимая некоммерческая группа. Этот документ был подготовлен без учета целей или мнений тех, кто может его получить.

Вы можете воспроизводить или распространять этот отчет в некоммерческих целях частично или полностью любому другому лицу при должном уведомлении PRS Legislative Research («PRS»). Мнения, выраженные здесь, полностью принадлежат автору (авторам). PRS делает все возможное, чтобы использовать достоверную и исчерпывающую информацию, но PRS не гарантирует, что содержание отчета является точным или полным. PRS — независимая некоммерческая группа. Этот документ был подготовлен без учета целей или мнений тех, кто может его получить.

Как работают пенсионные схемы голландских работников?

Проверьте, подпадаете ли вы под обязательный отраслевой пенсионный фонд

Свяжитесь с Министерством социальных дел и занятости (SZW), чтобы узнать, нужно ли вашей компании участвовать в обязательном отраслевом пенсионном фонде. Если это так, вы должны предложить пенсионную схему своим сотрудникам в рамках этого пенсионного фонда. В противном случае вы подвергаетесь финансовому риску. Вам по-прежнему будет предложено зарегистрировать свою компанию и зарегистрировать своих сотрудников с обратной силой.Вы также должны заплатить просроченные пенсионные взносы, которые могут иметь последствия для вашего личного имущества. В некоторых случаях вы можете быть освобождены от участия. Тем не менее, вы все равно должны предложить своим сотрудникам пенсионную схему.

Вам по-прежнему будет предложено зарегистрировать свою компанию и зарегистрировать своих сотрудников с обратной силой.Вы также должны заплатить просроченные пенсионные взносы, которые могут иметь последствия для вашего личного имущества. В некоторых случаях вы можете быть освобождены от участия. Тем не менее, вы все равно должны предложить своим сотрудникам пенсионную схему.

Совет: проверьте, подпадают ли временные работники от агентств под действие отраслевого пенсионного фонда

В некоторых секторах бизнеса все временные работники, такие как заемные работники или наемные работники, должны быть зарегистрированы в обязательном отраслевом пенсионном фонде.Профессиональные пенсионные фонды не охватывают работников

Застрахованы ли вы от профессионального пенсионного фонда? Пенсионная схема этого пенсионного фонда не распространяется автоматически на ваших сотрудников.Вместо этого вы должны предложить своим сотрудникам другую пенсионную схему, если они подпадают под действие отраслевого пенсионного фонда. Например: если вы фармацевт, вы попадете под действие фонда для фармацевтов, но ваши сотрудники должны быть охвачены пенсионным фондом для аптечных работников.

Например: если вы фармацевт, вы попадете под действие фонда для фармацевтов, но ваши сотрудники должны быть охвачены пенсионным фондом для аптечных работников.

Посмотрите, что говорится в Коллективном трудовом договоре о пенсии

Даже если ваша компания не охвачена отраслевым пенсионным фондом, вам все равно придется предлагать пенсию. Это указано в Коллективном трудовом договоре (CAO) и часто зависит от вашего членства в ассоциации работодателей или профессиональной ассоциации.

Иметь собственную пенсионную схему

Если вы не подпадаете под обязательную отраслевую пенсионную схему, вы можете решить, предлагать ли вам пенсию и как выглядит пенсионная схема. Например:

Вы можете обратиться за советом к независимому финансовому консультанту. Вы также можете найти информацию об исполнении пенсионных программ в AFM, Управлении по финансовым рынкам Нидерландов (на голландском языке).Пусть ваши сотрудники вносят взносы в пенсионный взнос

Каждый сотрудник должен платить личный взнос. Подпадает ли ваша компания под обязательную пенсионную схему? Тогда максимальный личный взнос указывается в пенсионной схеме или коллективном договоре.

Подпадает ли ваша компания под обязательную пенсионную схему? Тогда максимальный личный взнос указывается в пенсионной схеме или коллективном договоре.

Совет: пенсионные планы подлежат вычету

Ваша доля в пенсионном плане ваших сотрудников считается расходами на заработную плату. Поэтому его можно вычесть из вашей прибыли. В результате вы платите меньше налогов.Убедитесь, что вы выполняете свои обязанности по уходу

Информация о пенсиях обычно поступает через администратора пенсий, например.г. пенсионный фонд или пенсионный страховщик. Тем не менее, вы также должны информировать своих сотрудников о некоторых вопросах. Это называется обязанностью заботы. Ваш пенсионный фонд или пенсионная страховая компания часто могут помочь вам в этом. Вы должны сообщить своим сотрудникам об их пенсии:

- при приеме на работу. Вы обсуждаете пенсионную схему и пенсионный взнос, который они должны вносить, и возможен ли перенос стоимости. Затем работник добавляет свою уже накопленную пенсию к вашей пенсионной схеме.

- во время работы.Например, вы обсуждаете возможности накопления дополнительной пенсии.

- при увольнении. Вы сообщаете своим сотрудникам, что они могут сами продолжить пенсионную схему, если откроют собственный бизнес. И вы рассказываете им о переносе стоимости из их пенсии в пенсионную схему их нового работодателя.

Убедитесь, что вы выполняете свои обязательства по регистрации и платежам

Часто вы можете договориться с вашим пенсионным фондом о том, как и когда вы будете производить платежи.Но если вы не платите, пенсионный фонд может принять существенные меры для защиты пенсий, иногда с обратной силой. Вы несете личную ответственность в случае невыполнения обязательств. У вас проблемы с оплатой? Всегда сообщайте о проблемах с платежами в свой пенсионный фонд и вместе ищите решение.

Проверьте возможности дополнительной пенсии

Дополнительная пенсия, как дополнение к AOW, позволяет вашим работникам накапливать дополнительную пенсию.