Юристы рассказали о росте налога на землю в некоторых регионах

https://realty.ria.ru/20211002/nalog-1752717697.html

Юристы рассказали о росте налога на землю в некоторых регионах

Юристы рассказали о росте налога на землю в некоторых регионах — Недвижимость РИА Новости, 16.12.2021

Юристы рассказали о росте налога на землю в некоторых регионах

Повышение кадастровой стоимости земли в ряде регионов России привело к тому, что многие налогоплательщики получили уведомление о необходимости уплатить большие… Недвижимость РИА Новости, 16.12.2021

2021-10-02T03:00

2021-10-02T03:00

2021-12-16T13:31

новосибирская область

московская область (подмосковье)

федеральная налоговая служба (фнс россии)

ассоциация юристов россии

земельные участки

налоги

регионы

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/155686/92/1556869270_0:160:3072:1888_1920x0_80_0_0_6cea5aa9a7291bf57090a8ebed6ede74. jpg

jpg

МОСКВА, 2 окт — РИА Недвижимость. Повышение кадастровой стоимости земли в ряде регионов России привело к тому, что многие налогоплательщики получили уведомление о необходимости уплатить большие суммы земельного налога, рассказали РИА Недвижимость юристы.Он напомнил, что в 2021 году переоценку земель провели в Алтайском крае, Бурятии, Омской и Новосибирской областях, но на налогах землепользователей это отразится только в следующем году. «А вот в Свердловской области и Карелии налог на землю будет исчисляться уже на основании новых данных кадастровой оценки, проведенной в 2020 году», — уточнил Кулаков.В Московской области провести переоценку кадастровой стоимости земельных участков должны были в 2021 году, но результаты переоценки до сих пор не утверждены, добавил партнер адвокатского бюро «Юрлов и партнеры» Александр Кадетов.»По общему правилу, оценка кадастровой стоимости объектов недвижимости может производиться не ранее чем через три года (в городах федерального значения — не ранее чем через два года) и не позднее чем через пять лет с года последней оценки. В связи с этим, нельзя исключить, что некоторые объекты были переоценены в автоматическом режиме по истечении указанных сроков», — отметил он.Кроме того, с начала 2021 года ФНС начала самостоятельно заниматься расчетом земельного налога для физических лиц, то есть налоговые органы стали направлять налогоплательщикам сообщения об исчисленных суммах налогов, добавила член Ассоциации юристов России, управляющий партнер компании «Легес-Бюро» Мария Спиридонова.Впрочем, такие резкие изменения – повод обратиться за обжалованием результатов кадастровой оценки, а суды, как правило, встают за сторону налогоплательщиков – 80% решений выносится в их пользу, добавил Кулаков.

В связи с этим, нельзя исключить, что некоторые объекты были переоценены в автоматическом режиме по истечении указанных сроков», — отметил он.Кроме того, с начала 2021 года ФНС начала самостоятельно заниматься расчетом земельного налога для физических лиц, то есть налоговые органы стали направлять налогоплательщикам сообщения об исчисленных суммах налогов, добавила член Ассоциации юристов России, управляющий партнер компании «Легес-Бюро» Мария Спиридонова.Впрочем, такие резкие изменения – повод обратиться за обжалованием результатов кадастровой оценки, а суды, как правило, встают за сторону налогоплательщиков – 80% решений выносится в их пользу, добавил Кулаков.

https://realty.ria.ru/20201127/pensionery-1586616409.html

новосибирская область

московская область (подмосковье)

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/155686/92/1556869270_171:0:2902:2048_1920x0_80_0_0_8b73bf80a2847e26cdc4486f370b3c50.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

новосибирская область, московская область (подмосковье), федеральная налоговая служба (фнс россии), ассоциация юристов россии, земельные участки, налоги, регионы

Налог за земли сельскохозяйственного назначения, не используемые для целей сельхозпроизводства

Налоговым кодексом РФ определены пределы установления органами местного самоуправления налоговых ставок за земельные участки, так согласно статье 394 налоговые ставки не могут превышать 0,3 процента (от кадастровой стоимости земельного участка) в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства. Очень важный критерий установления именно такой ставки налога – это использование земельного участка для целей сельскохозяйственного производства.

Очень важный критерий установления именно такой ставки налога – это использование земельного участка для целей сельскохозяйственного производства.

В отношении прочих земельных участков сельскохозяйственного назначения налоговая ставка может быть установлена в пределах — 1,5 процента.

В Орехово-Зуевском городском округе действует нормативный правовой акт Совета депутатов, устанавливающий соответствующие налоговые ставки.

Однако, всем известно, что на территории Московской области и Орехово-Зуевского городского округа в частности, имеется множество земель сельскохозяйственного назначения, которые не используются для соответствующего производства.

Федеральным законом от 29.09.2019 № 325-ФЗ в Налоговый кодекс РФ внесены изменения, которые устанавливают порядок предоставления сведений о выявленных фактах неиспользования сельскохозяйственных земель по целевому назначению в налоговый орган в целях установления соответствующей ставки земельного налога – 1,5 процента. Данные изменения вступают в силу с 01 июля 2020 года.

Данные изменения вступают в силу с 01 июля 2020 года.

Орган, осуществляющий государственный земельный надзор, обязан в течение десяти дней со дня выдачи предписания об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием для сельскохозяйственного производства земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 настоящего Кодекса), представлять в налоговый орган по субъекту Российской Федерации сведения о неиспользовании такого земельного участка для сельскохозяйственного производства.

При установлении органом, осуществляющим государственный земельный надзор, факта устранения указанного нарушения либо при отмене указанного предписания сведения об установлении такого факта либо об отмене такого предписания в течение десяти дней представляются в налоговый орган по субъекту Российской Федерации.

Форма, порядок ее заполнения, формат и порядок представления сведений, предусмотренных настоящим пунктом, в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сведения, предусмотренные настоящим пунктом, представляются также органом, осуществляющим государственный земельный надзор, в налоговый орган по его запросу в течение пяти дней со дня получения соответствующего запроса.

Указанные сведения представляются в налоговые органы бесплатно.

Во исполнение указанных требований кодекса приказом Федеральной налоговой службы от 20 декабря 2019 года № ММВ-7-21/646@ утверждены форма и порядок ее заполнения, формат и порядок предоставления указанных сведений органами государственного земельного надзора в налоговые органы.

То есть, в случае неиспользования сельскохозяйственного земельного участка по целевому назначению, выявления этого факта органами государственного земельного надзора и передачи этих сведений в налоговые органы — налог за такой земельный участок может увеличиться в пять раз.

Данные положения законодательства будут применяться с 01.07.2020 года.

Старший помощник Орехово-Зуевского городского прокурора Н.В. Паращук

Многодетные семьи получат налоговые льготы на имущество и землю

Государственная Дума приняла в третьем, окончательном чтении поправки в Налоговый кодекс РФ о совершенствовании администрирования отдельных видов налогов.

Поправки были внесены в рамках реализации Послания Президента РФ Председателем Государственной Думы Вячеславом Володиным Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Избран по избирательному округу № 163 (Саратовский — Саратовская область)

, Первым заместителем Председателя ГД Александром Жуковым

Александр Дмитриевич

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

, заместителем Председателя ГД Сергеем Неверовым Неверов

Сергей Иванович

Депутат Государственной Думы избран по избирательному округу № 175 (Смоленский – Смоленская область)

и Председателем Комитета по бюджету и налогам Андреем Макаровым

Андрей Михайлович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

.

Три поправки направлены на поддержку многодетных семей, а также на установление для граждан справедливых земельных налогов.

Смотрите также

Законом упрощается взаимодействие налогоплательщиков с налоговыми органами. Пенсионерам и предпенсионерам налоговые службы будут сами начислять льготную сумму имущественных налогов. Никаких заявлений для этого не потребуется. Также налогоплательщики смогут подавать отчетность в один налоговый орган по собственному выбору в пределах одного региона.

Кроме того, для всех физлиц вводится десятипроцентное

ограничение по росту земельного налога, исчисляемого по кадастровой стоимости.

Это означает, что как бы ни выросла кадастровая стоимость участка, земельный

налог для граждан увеличится не более чем на 10%.

«Эта норма будет распространяться на налоги, которые людям будет необходимо заплатить за 2018 год. Таким образом, наши граждане уже в этом году должны почувствовать уменьшение налоговой нагрузки», — заявил Председатель Государственной Думы.

Эксперты рассказали, как проходит утверждение кадастровой стоимости недвижимости в России

Федеральная кадастровая палата в связи с увеличением количества запросов от граждан по теме кадастровой оценки запускает проект по повышению информирования владельцев недвижимости. Во всех регионах будут подготовлены инструкции и разъяснения о проведении государственной кадастровой оценки, формировании кадастровой стоимости и порядке ее оспаривания.

Что такое кадастровая стоимость

Кадастровая стоимость недвижимости – это стоимость, установленная в процессе государственной кадастровой оценки. Важно понимать, что кадастровая стоимость объекта недвижимости не является константой: она может изменяться, так как ее расчет основан на широком спектре характеристик объекта недвижимости – это его технические параметры, местоположение, развитость инфраструктуры, наличие коммуникаций и так далее.

Что такое государственная кадастровая оценка (ГКО)

Согласно действующему законодательству, именно кадастровая стоимость является основной для расчета налога на недвижимое имущество. Для того чтобы налог рассчитывался справедливо, требуется регулярная актуализация данных о кадастровой стоимости. Для этих целей проводится государственная кадастровая оценка объектов недвижимости.

«Кроме того, кадастровая стоимость может применяться, например, для определения стартовой цены на аукционах, расчета ставок арендной платы или экономического обоснования стоимости изъятия земельных участков для государственных нужд»

ГКО проводится по решению региональных властей. Она может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости и всех категорий земель субъекта РФ одновременно.![]() Например, администрация региона принимает решение о проведении ГКО в отношении земель сельхозназначения, многоквартирных домов или особо охраняемых территорий. Перечень объектов, подлежащих проведению ГКО на основании запроса администрации субъекта, формирует орган регистрации прав.

Например, администрация региона принимает решение о проведении ГКО в отношении земель сельхозназначения, многоквартирных домов или особо охраняемых территорий. Перечень объектов, подлежащих проведению ГКО на основании запроса администрации субъекта, формирует орган регистрации прав.

В городах федерального значения ГКО проводится не чаще одного раза в два года. В прочих регионах – не чаще одного раза в три года, но не реже одного раза в пять лет. Кроме того, возможно проведение внеочередной оценки.

Кто в России определяет кадастровую стоимость

Работы по кадастровой оценке земель начали проводить с 2001 года, тогда как налог за землю на основании кадастровой стоимости рассчитывается только с 2006 года. С конца первого десятилетия 2000-х проведение кадастровой оценки регулировалось нормами 135-ФЗ «Об оценочной деятельности». В 2016 году был принят 237-ФЗ «О государственной кадастровой оценке»: это было сделано, чтобы усовершенствовать процедуры определения кадастровой стоимости. Новый закон, в числе прочего, усилил ответственность исполнителя работ по оценке за полученный результат.

Новый закон, в числе прочего, усилил ответственность исполнителя работ по оценке за полученный результат.

В настоящее время продолжается переход от действия закона об оценочной деятельности, в соответствии с которым кадастровая стоимость определялась независимыми оценщиками, к закону о государственной кадастровой оценке, согласно которому кадастровая стоимость рассчитывается специально созданными государственными бюджетными учреждениями при субъекте РФ. На сегодня в ряде регионов уже созданы ГБУ, которые работают по новым правилам.

Примечательно, что работники бюджетных учреждений, непосредственно определяющие кадастровую стоимость, не в праве заниматься расчетом рыночной стоимости недвижимости для оспаривания ее кадастровой стоимости.

Как происходит процесс определения кадастровой стоимости

Итак, местная администрация приняла решение о проведении государственной кадастровой оценки. Местный орган регистрации прав формирует перечень конкретных объектов недвижимости и по запросу предоставляет в администрацию. Та, в свою очередь, в течение 3 рабочих дней должна направить его в специально созданные ГБУ. Этот перечень содержит сведения Единого государственного реестра недвижимости (ЕГРН), обязательно — актуальные на 1 января года определения кадастровой стоимости.

Местный орган регистрации прав формирует перечень конкретных объектов недвижимости и по запросу предоставляет в администрацию. Та, в свою очередь, в течение 3 рабочих дней должна направить его в специально созданные ГБУ. Этот перечень содержит сведения Единого государственного реестра недвижимости (ЕГРН), обязательно — актуальные на 1 января года определения кадастровой стоимости.

В течение месяца с момента принятия решения администрация должна проинформировать о нем правообладателей соответствующих объектов недвижимости.

Важным этапом государственной кадастровой оценки, проведенной ГБУ, становится предварительный отчет. В установленные законом сроки он должен быть размещен на сайте учреждения в Интернете, а также предоставлен в Росреестр (о чем администрация также обязана проинформировать граждан). После исправления ошибок отчет публикуется на сайте ведомства на 60 дней, чтобы граждане могли с ним ознакомиться и высказать свои замечания. Причем направить их заинтересованные лица могут любым удобным способом – напрямую в ГБУ, проводившее оценку, подать заявление посредством портала госуслуг или через МФЦ.

«У правообладателя есть 60 дней на ознакомление с предварительным отчетом, но подать замечания, согласно законодательству, необходимо в течение 50 суток. Следует отметить, что замечания к промежуточным отчетным документам должны обязательно содержать ряд сведений, установленных законом: такие, как ФИО, кадастровый номер объекта недвижимости, номера страниц промежуточного отчета. Кроме того, к замечаниям могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости. Замечания, не соответствующие требованиям, не подлежат рассмотрению», ? говорит эксперт Федеральной кадастровой палаты.

Предварительное рассмотрение результатов оценки позволяет еще на начальном этапе исправить ошибки и откорректировать кадастровую стоимость (до того, как на объект начнут начисляться налоги, рассчитанные по такой кадастровой стоимости) и предотвратить необходимость обращаться в суд или комиссию для пересмотра. При этом длительный срок рассмотрения предварительных результатов оценки дает возможность обработать максимальное количество обращений до утверждения результатов определения кадастровой стоимости. А утверждают окончательные итоги государственной кадастровой оценки органы власти субъекта РФ.

А утверждают окончательные итоги государственной кадастровой оценки органы власти субъекта РФ.

«Таким образом, граждане получают доступный инструмент для корректировки кадастровой стоимости заранее, что позволяет им избежать обращения в комиссию для пересмотра уже утвержденных результатов или их оспаривания в судебном порядке. Несомненным плюсом такой системы исправления неверно определенной кадастровой стоимости недвижимости можно назвать сокращение временных затрат», — резюмирует Татьяна фон Адеркас.

Налог на землю в 2021 году для юридических лиц — Рамблер/финансы

В 2021 году произойдут изменения в налоговом законодательстве для юридических лиц. Организациям теперь не нужно платить налог на землю до даты, установленной ранее, сроки уплаты сдвинулись.

Изменения в законодательстве

В системе начисления налоговых платежей вступает в силу ряд законодательных поправок в 2021 году.

За отчетный период 2020 года не нужно подавать декларации 1 февраля 2021 года. Но организации продолжат заниматься расчетом налогов, авансовых платежей и включением их в бюджет.

Но организации продолжат заниматься расчетом налогов, авансовых платежей и включением их в бюджет.

Уплатить земельный налог организации должны до 1 марта того года, который следует за прошедшим налоговым периодом. 1 марта 2021 года — конечная дата, когда можно внести земельную пошлину по итогам 2020 года.

Налогоплательщики должны вносить авансовые платежи по налогам не позже последней даты месяца, идущего за прошедшим отчетным периодом.

С 1 января 2021 года законодательные органы регионов России не могут устанавливать сроки расчета по земельному налогу. Даты платежей устанавливает Налоговый кодекс РФ.

Земельные участки, купленные для индивидуального жилищного строительства и эксплуатируемые в предпринимательской деятельности, не могут облагаться налоговой ставкой в 0,3%.

Поправки записаны в НК РФ на основании Федерального закона РФ №325-ФЗ от 29 сентября 2019 года.

Новые обязанности юрлиц

Что должны делать организации, и какие еще поправки вступают в силу:

Если организация является собственником аграрного участка, но налоговая инспекция не направила уведомление с рассчитанной суммой земельного налога, значит в ФНС нет об этом информации.

Для исправления ситуации юридическое лицо обязано уведомить налоговый орган о владении землей, чтобы получить сумму налога на землю в 2021 году.

К сообщению о наличии земельного участка нужно прикрепить дубликаты документов, устанавливающих право на владение землей. Направить документацию в налоговый орган — не позднее 31 декабря года, идущего за прошедшим налоговым периодом.

Если организация приобрела земельный участок в 2020 году, а налоговая инспекция не рассчитала пошлину, до конца 2021 года юридическое лицо должно уведомить ФНС о наличии имущества.

Если не выполнить обязательство, организация будет оштрафована на сумму, равную 20% от неуплаченной суммы налога по земельному участку.

Другие новшества:

за аграрные участки, которые организации получают в наследство, предусмотрен земельный налог, как и при налогообложении имущества физических лиц. Пошлину рассчитывают с даты вступления в наследство;

нет возможности устанавливать дифференцированные ставки по налогу с учетом вида территории, где находится объект налогообложения;

сформирована система, по которой будут выявлять участки, не эксплуатируемые для сельскохозяйственного назначения. В течение 10 дней с даты выдачи предписания о ликвидации нарушения правил земельного законодательства важно предоставить в налоговую инспекцию информацию о неиспользовании аграрного участка по назначению. Занимаются этим органы, проводящие государственный земельный надзор;

В течение 10 дней с даты выдачи предписания о ликвидации нарушения правил земельного законодательства важно предоставить в налоговую инспекцию информацию о неиспользовании аграрного участка по назначению. Занимаются этим органы, проводящие государственный земельный надзор;

если нарушение устранено, или предписание отменено, сведения об этом также нужно предоставить в налоговый орган. Срок — в течение 10 дней после дня, когда ответственное учреждение установило данный факт.

Изменения начнут действовать с 1 января 2021 года. Они связаны с тем, что юридическим лицам не придется подавать декларации по земельному участку за 2020 год.

Принцип расчета

Сам процесс начисления налога не должен вызывать проблемы. Есть несколько правил начисления платежа, которыми руководствуется налоговый орган:

Пошлину не начисляют, а налогоплательщик ее не уплачивает, если стоимость земельного участка не зафиксирована в кадастре.

В процессе расчета могут возникнуть сложности, если в течение отчетного периода корректировалась кадастровая стоимость участка земли, которым владеет налогоплательщик. В соответствии с правилами Налогового кодекса, во время формирования отчетности кадастровая стоимость измениться не может. Если были произведены корректировки, и суд допустил ошибку, кадастровую стоимость должны пересчитать.

В соответствии с правилами Налогового кодекса, во время формирования отчетности кадастровая стоимость измениться не может. Если были произведены корректировки, и суд допустил ошибку, кадастровую стоимость должны пересчитать.

Если в период начисления налога владелец приостановил эксплуатацию земельного участка, размер пошлины устанавливается с использованием коэффициентов. Это параметры, предусмотренные законодательством.

Если участки земли располагаются отдельно, например, в разных субъектах страны, сумма пошлины исчисляется по каждому из объектов имущества.

Интересно! Пенсия по инвалидности 1 группа в 2021 году в Москве

Получение льгот по земле

Юридические лица — компании, которые относятся к исполнительной системе, могут освободить себя от уплаты земельного налога. Льготы могут получить организации, владеющие аграрными участками и использующие их в качестве автомобильных федеральных трасс.

Для использования льгот по налогообложению аграрных территорий, предприятия должны направить в ФНС заявление. Ранее до отмены деклараций возможность получения льгот отмечалась в бланке отчетности — в реквизите «Код налоговой льготы». Теперь для предоставления заявки применяется единая форма. Составляющие документа на получение привилегий по налогообложению земли:

Ранее до отмены деклараций возможность получения льгот отмечалась в бланке отчетности — в реквизите «Код налоговой льготы». Теперь для предоставления заявки применяется единая форма. Составляющие документа на получение привилегий по налогообложению земли:

титульный лист;

раздел для налога по земле;

страница для пошлины на транспортное средство.

Компания, претендующая на привилегии по налогу на землю, может не представлять в налоговый орган раздел на транспортную пошлину. Подробности можно узнать в территориальной инспекции.

Необходимая информация по оформлению льготных условия для земельного налога:

кадастровый номер аграрного участка;

срок использования льготы и ее код;

данные о муниципальном документе, который утверждает право на льготу;

данные о справках, свидетельствующих о привилегии.

Во вложении к правилам составления заявления предусмотрены коды льготы. Привилегии могут быть установлены, как муниципалитетом, так и на федеральном уровне.

Данные о региональном правовом документе не вносятся, если компания использует льготы на налогообложение земель, эксплуатируемых под российские дороги.

Начало каждого года — время для налоговых изменений, и в 2021 году также запланированы корректировки в уплате налога на землю для юридических лиц.

Подводя итоги

В 2021 году начнут действовать корректировки в налоговом законодательстве по уплате пошлины за землю. Это касается налогоплательщиков — предприятий.

Юридическим лицам не нужно подавать декларации до 1 февраля, однако начислять пошлину, авансовые платежи и включать их в бюджет придется.

Компании могут подать единую декларацию по налоговым обязательствам за 2020 год. Последний день приема отчетных документов — 1 марта 2021 года. Муниципалитет не может устанавливать сроки уплаты пошлины. Даты закреплены Налоговым кодексом РФ.

Если компания владеет участком земли, а в налоговой инспекции нет об этом информации, налогоплательщик должен известить ФНС. Если этого не сделать, организация заплатит штраф в размере 20% от суммы не уплаченной пошлины за участок.

Если этого не сделать, организация заплатит штраф в размере 20% от суммы не уплаченной пошлины за участок.

Налог в размере 0,3% не начисляется в отношении аграрных участков, которые компании используют в предпринимательстве или для ИЖС.

Земельный налог 2019 — 2020 новый закон: изменения, уплата, сроки, ставки, льготы, расчет для физлиц, юрлиц и пенсионеров

Государственная Дума ФС РФ в весеннюю сессию 2019 года приняла ряд поправок в российское законодательство, в том числе, касательно вопросов оплаты замельного налога для физических, юридических лиц и пенсионеров на перспективу с 1 января 2020 года.

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой новый закон одобрил Совет Федерации, сообщает «Российская Газета».

Платежи по земельному налогу не смогут расти более чем на 10 процентов к сумме, уплаченной за предыдущий год. На практике это будет выглядеть так: если сумма налога за 2018 год превышает сумму налога за 2017-й больше, чем на 10 процентов, налог будет равен прошлогоднему платежу плюс 10 процентов.

На практике это будет выглядеть так: если сумма налога за 2018 год превышает сумму налога за 2017-й больше, чем на 10 процентов, налог будет равен прошлогоднему платежу плюс 10 процентов.

Ограничитель не будет действовать в одном случае: если при расчете налога на участок для жилищного строительства применен повышающий коэффициент в связи с несвоевременной застройкой земли, пояснили в Федеральной налоговой службе.

Такие же ограничения роста платежа уже действуют по налогу на недвижимость. Когда начался переход к расчету налога на имущество исходя из кадастровой (она ближе к рыночной), а не инвентаризационной стоимости, платежи заметно выросли.

Это не единственное изменение, которое закон вносит в действующую систему налогообложения граждан. В числе других новшеств — право на налоговый вычет по земельному налогу для многодетных родителей, воспитывающих трех и более детей. Речь идет о вычете «на шесть соток».

Многодетные семьи, владеющие землей, смогут уменьшать налоговую базу на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появляется у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего.

Еще одна льгота, которая появляется у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего.

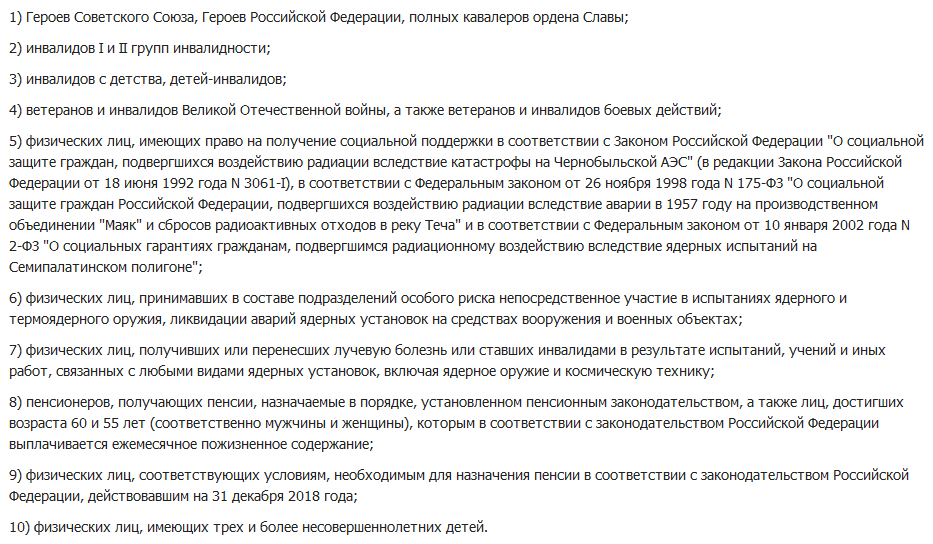

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капитального строительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости (ЕГРН).

По новому закону с 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Новый закон уточняет и порядок определения налоговой базы по НДФЛ, когда доход от продажи недвижимости меньше 70 процентов его кадастровой стоимости.

В ОБЩЕМ:

1) К числу льготников, имеющих право на налоговый вычет в размере «6 соток», отнесены физические лица, имеющие трех и более несовершеннолетних детей (далее – многодетные).

2) Налоговые льготы физлицам предоставляются без заявлений в налоговый орган («проактивный» порядок), если гражданин (пенсионер, инвалид, лицо предпенсионного возраста, многодетный), не заявил о льготе или об отказе от нее, льгота предоставляется автоматически по сведениям, имеющимся в инспекции.

3) Если сумма налога, исчисленная в отношении земельного участка превышает сумму налога, исчисленную в отношении этого участка за предыдущий год с учетом коэффициента 1,1, физлица уплачивают налог в размере, равном сумме налоге за предыдущий год с учетом коэффициента 1,1.

Коэффициент не применяется при исчислении налога в отношении земельных участков для жилищного строительства, в связи с несвоевременной застройкой которых для расчета налога применены коэффициенты 2 или 4.

4) С 15 апреля 2019 года предельный срок подачи физлицом уведомления о земельном участке, в отношении которого будет применяться налоговый вычет, перенесен с 1 ноября на 31 декабря.

5) С 2020 года предельное значение ставки в размере, не превышающей 0,3%, применяется в отношении земельных участков, не используемых в предпринимательской деятельности, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства или огородничества.

6) С 1 января 2020 у организаций появится возможность направления в налоговый орган заявлений о предоставлении налоговой льготы по земельному налогу, а с 1 января 2021 года для них будет исключена обязанность по представлению налоговых деклараций за 2020 год и далее. Налоговые органы направляют налогоплательщикам (их ОП) сообщения об исчисленных суммах налога на основании сведений от регистрирующих органов. Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога, информирует портал garant. ru

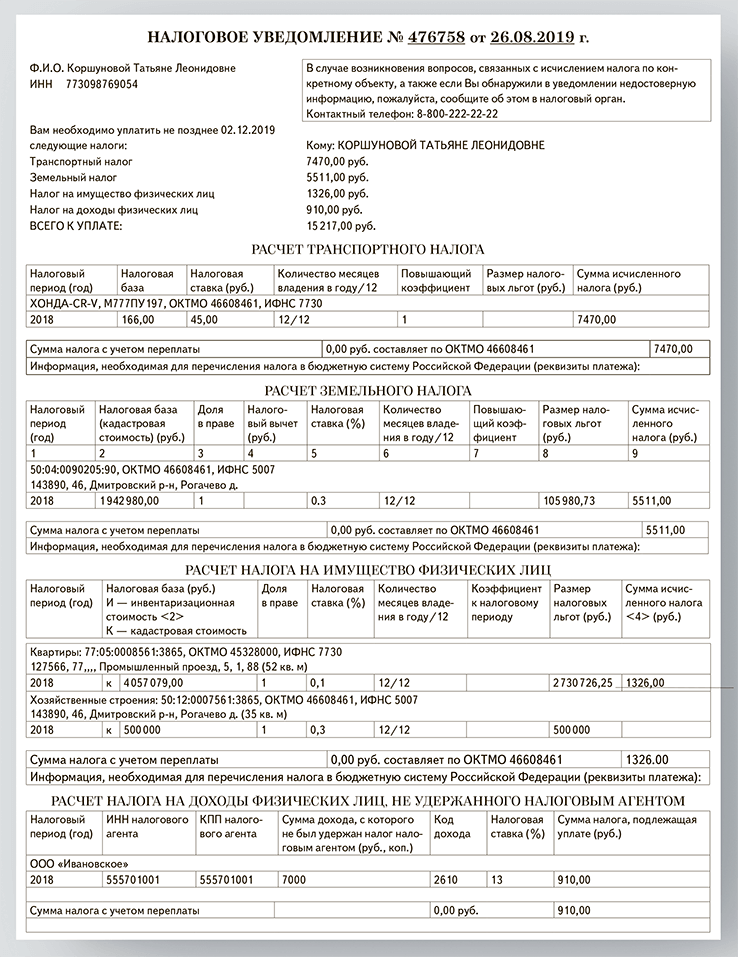

ДАННЫЕ ФНС РОССИИ ФИЗИЧЕСКИМ И ЮРИДИЧЕСКИМ ЛИЦАМ ПО ЗЕМЕЛЬНОМУ НАЛОГУ НА ПЕРИОД 2019-2020 ГОДА

Плательщики налога

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Плательщиками налога также признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог (ст. 389 НК РФ).

Не признаются объектом налогообложения:

земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 Налогового кодекса Российской Федерации.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а в случае нахождения в общей совместной собственности — в равных долях.

Начиная с налогового периода 2019 года в ст. 391 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

391 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

применяется кадастровая стоимость земельного участка, внесённая в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учётом нижеприведённых особенностей;

изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Ставки налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

0,3 процента исходя из кадастровой стоимости в отношении следующих земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

(до налогового периода 2020 года) приобретённых (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

(с налогового периода 2020 года) не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

1,5 процента исходя из кадастровой стоимости в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований (п. 2 ст. 394 Кодекса).

В случае правообладания земельным участком в течение неполного налогового периода, применяется коэффициент, который определяется как отношение числа полных месяцев, в течение которых участок находился в собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОК УПЛАТЫ НАЛОГА

Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами как соответствующая налоговой ставке процентная доля налоговой базы на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

В случае, если сумма налога, исчисленная в отношении земельного участка в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками — физическими лицами в размере, равном сумме налога, исчисленной в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пунктов 15 и 16 настоящей статьи 396 Налогового кодекса Российской Федерации.

Особенности применения кадастровой стоимости в качестве налоговой базы:

а) для целей налогообложения применяется кадастровая стоимость объекта налогообложения, указанная в Едином государственном реестре недвижимости (далее — ЕГРН) и подлежащая применению по состоянию на 1 января года, являющегося налоговым периодом, за исключением нижеперечисленных случаев;

б) изменение кадастровой стоимости вследствие изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения площади, назначения, разрешенного использования, категории и т.п.) учитывается со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости;

в) в случае оспаривания кадастровой стоимости и установления начиная с 01.01.2019 рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра или по решению суда, сведения о вновь установленной кадастровой стоимости (рыночной стоимости объекта налогообложения), внесенные в ЕГРН, учитываются начиная с даты начала применения оспоренной кадастровой стоимости;

г) в случае изменения кадастровой стоимости вследствие исправления технической ошибки в сведениях ЕГРН, а также уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при ее определении, пересмотром кадастровой стоимости по решению комиссии или суда из-за недостоверности сведений, использованных при ее определении, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется с месяца (с 1 января 2019 года — со дня) открытия наследства.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

Налоговые уведомления об уплате налога направляются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации (ст. 52 НК РФ).

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Кому положены льготы по уплате земельного налога

Федеральные льготы

Освобождаются от налогообложения физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Местные льготы

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.

ИТОГО, с 1 января 2020 года физические и юридические лица всех регионов России: Адыгея, Алтай, Башкирия, Бурятия, Дагестан, Ингушетия, КБР, Калмыкия, КЧР, Карелия, КОМИ, Крым, Марий Эл, Мордовия, Саха (Якутия), Северная Осетия (Алания), Татарстан, ТЫВА, Удмуртия, Хакасия, Чечня, Чувашия, Алтайский Край, Забайкальский край, Камчатский край, Краснодарский Край, Красноярский Край, Пермский Край, Пермский Край, Приморский край, Ставропольский край, Хабаровский край, Амурская область, Астраханская область, Архангельская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область, города федерального значения — Москва, Санкт-Петербург, Севастополь, Еврейская АО, ХМАО, ЯНАО, Ненецкий и Чукотский АО – будут оплачивать земельный налог по новым правилам.![]()

07.08.2019 15:03

Туристам предложат компенсировать свой след от пребывания на экологически чистой территории | Новости Горного Алтая

Глава Республики Алтай Олег Хорохордин предлагает продавать туристам специальную ценную бумагу (карбоновый офсет) с целью компенсировать углеродный след от пребывания гостей на экологически чистой территории. С этой инициативой он выступил накануне в Москве на Гайдаровском форуме, сообщают «Ведомости».

«На мировую туриндустрию приходится уже 8% парниковых газов, это много. Турбизнес оставляет большой карбоновый след. Карбоновые туристические офсеты — это наше будущее, и мы к этому придем», — сказал Хорохордин.

Углеродные компенсации становятся все более популярным способом участия в решении проблем глобального потепления. Офсет – это ценная бумага, которая возникает в результате проекта, направленного на сокращение выбросов парниковых газов, либо увеличение поглощения парниковых газов. В данном случае речь идет о предложениях приобретения офсетов туристами на стадии покупки тура в углеродно-нейтральный регион. Как уточнил Хорохордин, покупка офсета будет добровольной.

В данном случае речь идет о предложениях приобретения офсетов туристами на стадии покупки тура в углеродно-нейтральный регион. Как уточнил Хорохордин, покупка офсета будет добровольной.

«Мы ждем осознанного туриста, не вредящего природе. Если это произойдет, а я думаю, что произойдет, то очень важно, чтобы деньги, которые будут поступать, были направлены на реализацию принципов устойчивого развития туризма», — добавил он. С помощью офсета, по словам главы региона, удастся компенсировать углеродный след от пребывания туриста на экологически чистой территории.

Председатель комитета по туризму и развитию туристической инфраструктуры Госдумы РФ Сангаджи Тарбаев порекомендовал Хорохордину проработать эту инициативу на уровне региона и направить в комитет для обсуждения.

Ежегодно Алтай посещают не менее 2 млн путешественников. Регион по балансу выбросов и поглощения является не просто углеродно-нейтральным, а углеродно-отрицательным и первым в стране, где создан кластер возобновляемой энергетики.

Департамент доходов штата Миннесота напоминает лицам, подающим заявление на возмещение налога на имущество, о необходимости подачи документов до крайнего срока 15 августа

СТ. ПОЛ, штат Миннесота, . Департамент доходов штата Миннесота напоминает домовладельцам и арендаторам о необходимости подать заявление на возмещение налога на имущество за 2019 год до крайнего срока 15 августа 2021 года. Кроме того, заявки на возмещение за 2020 год можно подавать с настоящего момента до 15 августа 2022 года. Арендаторы начали получать свои возмещения, и домовладельцы могут рассчитывать на получение возмещения уже в конце августа.

«Сотни тысяч домовладельцев и арендаторов жилья в Миннесоте ежегодно требуют возмещения налога на недвижимость, но мы знаем, что тысячи налогоплательщиков, имеющих право на возврат налога, не пользуются этим или пропускают крайний срок подачи налоговой декларации», — сказал комиссар по доходам Роберт Доти. «Поскольку крайний срок 15 августа быстро приближается, мы хотим убедиться, что правомочные налогоплательщики не упустят возмещение, на которое они имеют право».

«Поскольку крайний срок 15 августа быстро приближается, мы хотим убедиться, что правомочные налогоплательщики не упустят возмещение, на которое они имеют право».

В прошлом году более 790 000 жителей Миннесоты подали заявление на возмещение налога на имущество за 2020 год на сумму более 790 миллионов долларов в виде возмещения налога на имущество, при этом средний размер возмещения составляет 1065 долларов для домовладельцев и 690 долларов для арендаторов.

Налогоплательщики должны помнить об этих советах при подаче заявления на возврат налога на имущество.

- Узнайте, имеете ли вы право на возврат налога на имущество. Арендаторы и домовладельцы, отвечающие определенным требованиям, могут иметь право на участие. Посетите наш веб-сайт , чтобы узнать, соответствуете ли вы критериям , или введите возмещение налога на имущество в поле поиска.

- Домовладельцы могут подать заявку бесплатно .

Домовладельцы, имеющие право на участие в программе, могут использовать электронную систему подачи документов Департамента, чтобы бесплатно подать заявку на возмещение налога на имущество.Посетите наш веб-сайт, чтобы узнать, имеете ли вы право на использование этой бесплатной услуги.

Домовладельцы, имеющие право на участие в программе, могут использовать электронную систему подачи документов Департамента, чтобы бесплатно подать заявку на возмещение налога на имущество.Посетите наш веб-сайт, чтобы узнать, имеете ли вы право на использование этой бесплатной услуги. - Включите правильную информацию. Арендаторы должны обязательно приложить форму Свидетельства об уплате арендной платы, выданную арендодателем в январе. Домовладельцы должны обязательно использовать информацию из своих налоговых деклараций, выдаваемых их округом каждую весну.

- Прямой депозит. Прямой депозит — самый безопасный способ получить возмещение. При подаче декларации убедитесь, что ваша банковская информация активна и актуальна.

- Отслеживайте возврат средств. Вы можете отслеживать процесс возврата налога на имущество с помощью нашего Где мой возврат? Система . Система покажет вам, на каком из четырех этапов находится ваш возврат, и нужно ли вам предпринять какие-либо действия, чтобы позволить нам завершить обработку вашего возврата. Вы увидите дату возврата средств после завершения обработки.

- Посмотрите наш короткий видео-совет о подаче заявления на возврат налога на недвижимость.

Домовладельцы, имеющие право на участие в программе, могут использовать электронную систему подачи документов Департамента, чтобы бесплатно подать заявку на возмещение налога на имущество.Посетите наш веб-сайт, чтобы узнать, имеете ли вы право на использование этой бесплатной услуги.

Домовладельцы, имеющие право на участие в программе, могут использовать электронную систему подачи документов Департамента, чтобы бесплатно подать заявку на возмещение налога на имущество.Посетите наш веб-сайт, чтобы узнать, имеете ли вы право на использование этой бесплатной услуги. Система покажет вам, на каком из четырех этапов находится ваш возврат, и нужно ли вам предпринять какие-либо действия, чтобы позволить нам завершить обработку вашего возврата. Вы увидите дату возврата средств после завершения обработки.

Система покажет вам, на каком из четырех этапов находится ваш возврат, и нужно ли вам предпринять какие-либо действия, чтобы позволить нам завершить обработку вашего возврата. Вы увидите дату возврата средств после завершения обработки.Пожилые люди, нуждающиеся в льготе по налогу на имущество, могут претендовать на отсрочку по налогу на имущество для пожилых граждан, которая позволяет им отсрочить часть налогов на имущество, которые они должны уплатить каждый год. Узнайте больше об отсрочке по налогу на имущество для пенсионеров.

Каждая налоговая декларация отличается, и мы просматриваем каждую декларацию, чтобы проверить информацию в декларации. Рассмотрение и обработка возвратов может занять больше времени, чем в предыдущие годы, из-за увеличения количества попыток мошенничества с возвратом средств, поэтому не тратьте возмещение, пока не увидите деньги на своем банковском счете. Департамент потратит время, необходимое для проверки деклараций по налогу на имущество, чтобы убедиться, что деньги налогоплательщиков не попадут в руки преступников в результате мошенничества, кражи личной информации и кражи личных данных.

Департамент потратит время, необходимое для проверки деклараций по налогу на имущество, чтобы убедиться, что деньги налогоплательщиков не попадут в руки преступников в результате мошенничества, кражи личной информации и кражи личных данных.

Получайте последние новости и обновления от Министерства доходов штата Миннесота, следя за отделом в Facebook и Twitter или подписываясь на нашу рассылку по электронной почте.

налог на недвижимость | Услуги

Налоговая ставка

оценочной стоимости имущества.

Кто платит налог

Любой, кто владеет налогооблагаемой недвижимостью в Филадельфии, несет ответственность за уплату налога на недвижимость. Как правило, владелец недвижимости должен платить налоги на недвижимость. Тем не менее, любой, кто заинтересован в собственности, например, кто-то, проживающий в собственности, должен убедиться, что налоги на недвижимость уплачиваются.

Тем не менее, любой, кто заинтересован в собственности, например, кто-то, проживающий в собственности, должен убедиться, что налоги на недвижимость уплачиваются.

Важные даты

Платежи подлежат оплате 31 марта.Департамент доходов обычно отправляет по почте налоговые декларации владельцам недвижимости в декабре, на несколько месяцев раньше мартовского срока.

Налоговые ставки, штрафы и сборы

Сколько это стоит?

Город Филадельфия и школьный округ Филадельфии облагают налогом всю недвижимость в городе. На 2022 налоговый год ставки составляют:

0,6317% (город) + 0,7681% (школьный округ) = 1,3998% (всего)

Сумма налога на недвижимость, которую вы должны уплатить, определяется стоимостью вашей собственности, определенной Управлением по оценке имущества (OPA).Если вы не согласны с оценкой вашего имущества, вы можете подать апелляцию в налоговую инспекцию (BRT). Апелляции должны быть поданы до первого понедельника октября года, предшествующего налоговому году, на который вы подаете апелляцию. (Например, чтобы оспорить повышение оценки вашего имущества, которое должно вступить в силу в 2020 налоговом году, вам необходимо подать апелляцию до первого понедельника октября 2019 года.)

Апелляции должны быть поданы до первого понедельника октября года, предшествующего налоговому году, на который вы подаете апелляцию. (Например, чтобы оспорить повышение оценки вашего имущества, которое должно вступить в силу в 2020 налоговом году, вам необходимо подать апелляцию до первого понедельника октября 2019 года.)

Что произойдет, если вы не заплатите вовремя?

Если вы не уплатите налоги на недвижимость до 31 марта, к основной сумме налога будут добавлены повышенные расходы, включая проценты.Эти сборы, которые в совокупности называются «дополнениями», начисляются по ставке 1,5% в месяц, начиная с 1 апреля и до 1 января следующего года.

Если налоги остаются неуплаченными на 1 января следующего года:

- Максимум 15% добавляется к основному балансу;

- Налоги зарегистрированы просроченными; и

- Залоговые обязательства предъявляются в размере общей суммы просрочки, включая доплаты.

- Городские власти могут начать процесс продажи вашего дома на распродаже шерифа.

Скидки и льготы

Есть ли у вас право на скидку?

Срок уплаты налога на недвижимость — 31 марта.

Город Филадельфия также предлагает ряд программ помощи на основе дохода для проживающих в собственности домохозяйств и пожилых людей. Эти программы включают в себя:

Pennsylvania также предлагает основанную на доходах программу для пожилых людей Программа возврата налога на имущество/ренты. Посетите веб-сайт Содружества Пенсильвании, чтобы получить полную информацию о правах на участие и информацию о заявке. Вы также можете позвонить в окружное отделение Содружества в Филадельфии по телефону (215) 560-2056. Вам не нужна квитанция об уплате налога на недвижимость городу, чтобы подать заявление на получение скидки по налогу на недвижимость штата.

Можно ли освободить вас от уплаты налога?

Городские власти предлагают ряд программ снижения и освобождения от налога на недвижимость. Эти программы включают в себя:

Эти программы включают в себя:

- Освобождение от участия в программе Homestead для всех домовладельцев в Филадельфии, заполнивших заявление.Эта программа снижает налогооблагаемую часть оценки вашего имущества на 45 000 долларов США, действующую для счетов по налогу на недвижимость за 2020 год и будущих лет.

- Скидки по налогу на имущество как для жилых, так и для коммерческих проектов. Снижение выбросов поощряет новое строительство или восстановление собственности, делая ее более доступной.

- Некоммерческие налоговые льготы для квалифицированных некоммерческих организаций.

- Страхование от катастрофических убытков для лиц, имущество которых пострадало в результате пожара или другого стихийного бедствия.Чтобы квалифицироваться как катастрофический, ущерб должен привести к снижению стоимости имущества на 50% или более.

Содружество Пенсильвании также предлагает Освобождение от налога на недвижимость для ветеранов-инвалидов , которое позволяет освободить дом ветерана от налога на недвижимость, если у ветерана есть инвалидность, связанная со службой.

Как оплатить

Оплатить онлайн

Оплатите онлайн через портал городского налога на недвижимость, указав свой физический адрес или номер Управления оценки имущества (OPA).Вы сможете проверить свой налоговый баланс и произвести платеж с помощью инструмента поиска адреса.

Оплата по почте

Оплата по почте чеком или денежным переводом. Не забудьте приложить к счету платежный купон и указать тип налога и номер счета на чеке. Платежные купоны можно распечатать с сайта eFile/ePay Департамента доходов.

Платежные купоны можно распечатать с сайта eFile/ePay Департамента доходов.

Почтовые платежи с купоном на:

Департамент доходов Филадельфии

P.O. Box 8409

Филадельфия, Пенсильвания

19101-8409

Оплата по телефону

Оплата по телефону (877) 309-3710. Если у вас возникли проблемы с телефонной системой, позвоните в службу поддержки по телефону (800) 487-4567.

Оплата лично

Оплата лично чеком или денежным переводом в одном из наших трех авторизованных платежных центров. Посетите веб-сайт Департамента доходов, чтобы проверить местонахождение и часы работы платежных центров.

Формы и инструкции

Знаете ли вы?Если у вас есть ипотечный кредит, ваш налоговый счет может быть отправлен непосредственно в вашу ипотечную компанию для оплаты из вашего фонда условного депонирования, в зависимости от договоренностей, которые вы заключили с вашей ипотечной компанией.

Верх

Налог на имущество | Департамент доходов штата Вашингтон

Ваш окружной заседатель и казначей управляют налогом на имущество. Окружные заседатели оценивают (оценивают) вашу собственность, а окружные казначеи собирают налог на имущество.

Департамент доходов собирает , а не налог на недвижимость. Мы контролируем администрирование налогов на недвижимость на государственном и местном уровнях.

Мы контролируем администрирование налогов на недвижимость на государственном и местном уровнях.

Исключения для некоммерческих организаций

Уплата налога на имущество

Вы должны платить налоги на имущество непосредственно в офис казначейства округа, где находится ваше имущество. Мы предоставили контактную информацию для 39 округов Вашингтона, чтобы помочь вам.

Узнайте больше об уплате или обжаловании налога на имущество.

Могу ли я обжаловать оценку моей собственности?

Вы можете подать апелляцию на оценку вашего имущества в окружной совет по урегулированию споров в округе, где находится ваше имущество.

Что делать, если я не могу заплатить налог на недвижимость?

Если вы живете в Вашингтоне и соответствуете определенным критериям, таким как возраст и доход, вы можете иметь право на освобождение или отсрочку.

Как финансирование школ влияет на мои налоги на недвижимость?

Около трети вашего налога на недвижимость идет на финансирование образования. В 2017 году Законодательный орган принял Закон о поглощении Палаты представителей (EHB) 2242 в ответ на постановление Верховного суда о финансировании образования. Этот законопроект вносит изменения в:

В 2017 году Законодательный орган принял Закон о поглощении Палаты представителей (EHB) 2242 в ответ на постановление Верховного суда о финансировании образования. Этот законопроект вносит изменения в:

- налоги на имущество, взимаемые государством.

- одобренные избирателями налоги на имущество, взимаемые школьными округами.

- государственное финансирование некоторых школьных округов.

В 2018 году Законодательный орган внес дополнительные изменения, чтобы снизить ставку сбора налогов в 2019 году.

Куда уходит налог на недвижимость?

Налоги на имущество составляют не менее 9,4% Общего фонда штата, который поддерживает коммунальные услуги для жителей Вашингтона. Revenue at Glance предоставляет более подробную информацию о налогах на имущество и о том, как они помогают финансировать эти услуги.

Вопросы?

Пожалуйста, свяжитесь с местными чиновниками округа.

Ставки налога на имущество

Ставка налога на имущество зависит от вашего налогового класса. Существует четыре налоговых класса. Ставки налога указаны ниже. Узнайте, как рассчитать ежегодный налог на имущество.

Важное обновление для владельцев недвижимости: Ставки налога на недвижимость первого, второго и третьего классов были недавно снижены на 2021-22 налоговый год. Владельцы недвижимости увидят более низкий налог в своем следующем налоговом счете.

Департамент финансов выдаст кредиты владельцам недвижимости первого и второго класса, которые уже заплатили за первое полугодие по прежней налоговой ставке. Эти кредиты будут учтены в вашем счете по налогу на имущество, который необходимо оплатить 1 января 2022 года.

Ставки налога на имущество за 2022 налоговый год

- Класс 1 — 19,963%

- Класс 2 — 12,235%

- Класс 3 — 12,289%

- Класс 4 — 10.755%

Ставки налога на имущество за 2021 налоговый год

- Класс 1 — 21,045%

- Класс 2 — 12,267%

- Класс 3 — 12,826%

- Класс 4 — 10,694%

Ставки налога на имущество за 2020 налоговый год

- Класс 1 — 21,167%

- Класс 2 — 12,473%

- Класс 3 — 12. 536%

- Класс 4 — 10,537%

536%

536% | ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 19/20 | 21,167% | 12,473% | 12,536% | 10,537% |

| 18/19 | 20,919% | 12.612% | 12,093% | 10,514% |

| 17/18 | 20,385% | 12,719% | 11,891% | 10,514% |

| 16/17 | 19,991% | 12,892% | 10,934% | 10,574% |

| 15/16 | 19,554% | 12,883% | 10,813% | 10,656% |

| 14/15 | 19. 157% 157% | 12,855% | 11,125% | 10,684% |

| 13/14 | 19,191% | 13,145% | 11,902% | 10,323% |

| 13/12 | 18,569% | 13,181% | 12,477% | 10,288% |

| 12/11 | 18,205% | 13,433% | 12,473% | 10,152% |

| 11.10. | 17.364% | 13,353% | 12,631% | 10,312% |

| 09/10 | 17,088% | 13,241% | 12,743% | 10,426% |

| Среднегодовая Налоговая ставка 09/08 | 16,196% | 12,596% | 12,137% | 10,241% |

09. 08 08 3-й и 4-й кв. | 16,787% | 13,053% | 12.577% | 10,612% |

| 09.08 1-й и 2-й кв. | 15,605% | 12,139% | 11,698% | 9,870% |

| 08/07 | 15,434% | 11,928% | 11,577% | 10,059% |

| 07.06 | 16,118% | 12,737% | 12,007% | 10,997% |

| 06.05 | 15.746% | 12,396% | 12,309% | 11,306% |

| 05/04 | 15,094% | 12,216% | 12,553% | 11,558% |

04. 03 03 | 14,550% | 12,620% | 12,418% | 11,431% |

| 03.02. 3-й и 4-й кв. | 14,160% | 12,517% | 12,565% | 11,580% |

| 03.02. 1-й и 2-й кв. | 11,936% | 10,564% | 10,607% | 9,776% |

| 01/02 | 11,609% | 10,792% | 10,541% | 9,712% |

| 00/01 | 11,255% | 10,847% | 10,540% | 9,768% |

ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

99/00 | 11. | 10,851% | 9,398% | 9,989% |

98/99 | 10,961% | 10,739% | 8,800% | 10,236% |

97/98 | 10,849% | 11,046% | 8.282% | 10,164% |

96/97 | 10,785% | 11,056% | 7,840% | 10,252% |

95/96 | 10,725% | 10,807% | 7,922% | 10,402% |

94/95 | 10. | 10,552% | 7,702% | 10,608% |

93/94 | 10,900% | 10,369% | 7,404% | 10,724% |

92/93 | 10,888% | 9,910% | 12.794% | 10,698% |

91/92 | 10,888% | 9,885% | 13,083% | 10,631% |

90/91 | 9,920% | 9,228% | 15,200% | 10,004% |

89/90 | 9. | 9,229% | 12,903% | 9,539% |

88/89 | 9,452% | 9,272% | 11,289% | 9,582% |

87/88 | 9,330% | 9,150% | 9,942% | 9.460% |

86/87 | 9,330% | 9,150% | 9,172% | 9,460% |

85/86 | 9,100% | 9,150% | 9,051% | 9,460% |

84/85 | 9. | 9,150% | 9,051% | 9,460% |

83/84 | 9,100% | 9,057% | 9,237% | 9,323% |

82/83 | 8,950% | 8,950% | 9,109% | 9.294% |

81/82 | 8,950% | 8,950% | 8,950% | 8,950% |

167%

167% 694%

694% 100%

100%

Ставки школьного налога за налоговый год 2017/2018

(Используется для расчета общей ставки налога на имущество и налога для ветеранов)

- Класс 1 — 11,869%

- Класс 2 — 7. 426%

- Класс 4 — 6,143%

426%

426%

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 16/17 | 11,536% | 7,460% | — | 6,124% |

| 15/16 | 11.506% | 7,603% | — | 6,294% |

| 14/15 | 11,581% | 7,795% | — | 6,485% |

| 13/14 | 11,277% | 7,749% | — | 6,092% |

| 13/12 | 11,457% | 8,158% | — | 6,374% |

| 12/11 | 11. 596% 596% | 8,582% | — | 6,493% |

| 11.10. | 10,206% | 7,877% | — | 6,090% |

| 09/10 | 9,469% | 7,367% | — | 5,808% |

| 09.08 | 9,870% | 7,705% | — | 6.271% |

| 08/07 | 10,342% | 8,019% | — | 6,769% |

07. 06 06 | 9,182% | 7,288% | — | 6,301% |

| 06.05 | 8,693% | 6,872% | — | 6,276% |

| 05/04 | 8,225% | 6.687% | — | 6,335% |

| 04.03 | 7,761% | 6,764% | — | 6,135% |

| 03.02. 3-й и 4-й кв. | 7,096% | 6,312% | — | 5,848% |

| 03.02. 1-й и 2-й кв. | 7,096% | 6,312% | — | 5.848% |

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 2001/2002 | 7,002% | 6,543% | — | 5,895% |

| 00/01 | 6.809% | 6,598% | — | 5,949% |

| 99/00 | 6,720% | 6,569% | — | 6,054% |

| 98/99 | 6,195% | 6,112% | — | 5,833% |

| 97/98 | 6,153% | 6,313% | — | 5. 809% 809% |

| 96/97 | 5,442% | 5,631% | — | 5,222% |

| 95/96 | 4,837% | 4,925% | — | 4,741% |

| 94/95 | 5,256% | 5,240% | — | 5,268% |

| 93/94 | 5,063% | 4.871% | — | 5,038% |

| 92/93 | 4,513% | 4,160% | — | 4,491% |

| 91/92 | 4,339% | 3,990% | 5,281% | 4,292% |

| 90/91 | 4,164% | 3,923% | — | 4,253% |

| 89/90 | 4. 326% 326% | 4,279% | — | 4,423% |

| 88/89 | 4,507% | 4,480% | — | 4,630% |

| 87/88 | 4,430% | 4,406% | — | 4,556% |

| 86/87 | 4,857% | 4,830% | — | 4.994% |

| 85/86 | 4,754% | 4,845% | — | 5,010% |

| 84/85 | 4,885% | 4,967% | — | 5,136% |

| 83/84 | 4,909% | 4,944% | — | 5,090% |

| 82/83 | 4,498% | 4. 559% 559% | — | 4,734% |

| 81/82 | н/д | н/д | н/д | н/д |

Освобождение от налогов для ветеранов

Домовладельцы, получившие льготу по налогу на имущество для ветеранов, обязаны платить школьный налог при освобождении. Дополнительные сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. Ставка налога на имущество для ветеранов — это ставка, применяемая к освобожденной сумме для определения налоговой выгоды.Ставки освобождения ветеранов от уплаты налога на имущество за налоговый год 2017/2018

- Класс 1 — 8,516%

- Класс 2 — 5,293%

- Класс 4 — 4,371%

| Класс | Текущая Собственность Налоговая ставка | МИНУС Текущая школа Налоговая ставка | Налог на имущество Ставки освобождения от налогов для ветеранов |

| Класс 1 | 20. 385% 385% | — 11,869% | 8,516% |

| Класс 2 | 12,719% | — 7,426% | 5,293% |

| Класс 4 | 10,514% | — 6,143% | 4,371% |

Скачать все данные о собственности Нью-Йорка

Департамент финансов сделал данные по всем объектам недвижимости Нью-Йорка доступными для загрузки на портале NYC Open Data.Посетите страницу открытых данных для получения дополнительной информации.Льгота по налогу на имущество

Обновлена информация о кредитных проверках STAR и налоговых льгот по налогу на имущество

Примечание: Срок действия льготы по налогу на имущество истек после 2019 года.

Если вы ожидаете получить кредитный чек STAR, но еще не получили его, выполните следующие действия.

- Просмотрите счет по налогу на имущество школы . (См. примеры.) Если вы получили освобождение от STAR в своем счете, в этом году вы больше не сможете получать льготу STAR или налог на имущество.Вы не имеете права на кредит STAR в любой год, когда вы получаете освобождение от STAR.

- См. график доставки чеков STAR . Если вы не получили освобождение от STAR в налоговом счете школы, проверьте график доставки и следуйте всем предоставленным инструкциям.

Чтобы узнать больше о STAR и бывших программах льгот по налогу на имущество? Смотрите наш вопрос и ответ.

Готовите декларацию о доходах?

Льгота по налогу на имущество напрямую уменьшала ваше бремя налога на имущество, если вы были домовладельцем, отвечающим требованиям.Сумма кредита — это процент от ваших сбережений STAR.

Срок действия льготы по налогу на имущество истек. Однако, если вы имели право на получение кредита в 2018 или 2019 году, но считаете, что не получили его:

- Убедитесь, что вы не получили чек, используя наш Поиск налогового кредита на недвижимость.

- После того, как вы подтвердите, что получили чек , а не , обратитесь за помощью в наш Информационный центр по налогу на имущество.

Право на участие

Чтобы иметь право на участие в предыдущем году, вы должны иметь:

- проживал в школьном округе, который соблюдал верхний предел налога на имущество штата Нью-Йорк (узнайте, соблюдается ли ваш: соблюдение школьным округом верхнего предела налога на имущество.)

- имели право на освобождение или кредит по программе Basic или Enhanced STAR,

- имел доход не более 275 000 долларов США, а

- уплатил налоги на имущество школы за соответствующий год.

Определение дохода для льгот по налогу на имущество

В отношении льготы по налогу на имущество доход определяется как скорректированный федеральный валовой доход (FAGI) за два предыдущих года, измененный таким образом, что:

- чистая сумма убытка, указанная в федеральных списках C, D, E или F, не превышает 3000 долларов США;

- чистая сумма любой другой отдельной категории убытков не превышает 3000 долларов США; и

- совокупная сумма всех убытков не превышает 15 000 долларов США.

Например, для льготы по налогу на имущество в 2019 году право на получение дохода основывалось на 2017 налоговом году.

жителей Нью-Йорка

На Нью-Йорк не распространяется налоговый лимит, поэтому жители города не имеют права на получение этого кредита.

Суммы льготы по налогу на имущество

Базовые получатели STAR

Если вы получили Basic STAR и имели право на льготу по налогу на имущество, сумма вашего кредита составляла определенный процент (определяемый вашим доходом) от ваших сбережений Basic STAR.

| Доход | Процент от ваших сбережений Basic STAR в 2018 г. | Процент от ваших сбережений Basic STAR в 2019 г. |

|---|---|---|

| 75 000 долларов США или меньше | 60,0% | 85,0% |

| от 75 000 до 150 000 долларов США | 42,5% | 60,0% |

| от 150 000 до 200 000 долларов США | 25,0% | 35,0% |

| от 200 000 до 275 000 долларов США | 7. 5% | 10,0% |

Получатели Enhanced STAR

Если вы получаете освобождение или льготу по программе Enhanced STAR, ваш доход не влияет на сумму вашей льготы по налогу на имущество. Сумма вашего кредита будет составлять установленный процент от ваших сбережений Enhanced STAR за каждый из следующих лет:

.Обновлено:

Программа налоговых льгот для домовладельцев

Крайний срок подачи заявок на налоговые льготы для домовладельцев на 2021 год истекал 1 октября 2021 года.Заявки на налоговый кредит домовладельцев на 2022 год станут доступны 15 февраля 2022 года.

Зарегистрируйтесь, чтобы получать по электронной почте важные новости об этих налоговых льготах.

Что такое программа налоговых льгот на недвижимость для домовладельцев?

Штат Мэриленд разработал программу, которая разрешает зачет налога на имущество домовладельца, если налог на имущество превышает фиксированный процент от валового дохода человека. Другими словами, он устанавливает предел суммы налога на недвижимость, которую любой домовладелец должен платить в зависимости от своего дохода.

Другими словами, он устанавливает предел суммы налога на недвижимость, которую любой домовладелец должен платить в зависимости от своего дохода.

Как определяется «доход»?