Налог на прибыль / Быстрый поиск | «Дебет-Кредит»

Если объект обложения по налогу на прибыль в отчетном периоде имеет отрицательное значение или равняется нулю без учета отрицательного значения объекта налогообложения предыдущего отчетного года, то потери в бюджет не возникают и сумма льготы не определяется

Cегодня 10:42 129

Налоговики остановились на правилах заполнения граф 4 и 5 приложения АВ к декларации по прибыли

Cегодня 07:28 180

Минфин утвердил Порядок взятия на учет и снятия с учета иностранной компании как плательщика налога на прибыль предприятий со статусом налогового резидента Украины

01. 02.2022

1 783

02.2022

1 783

31.01.2022 874

27. 01.2022

478

01.2022

478

Налоговики рассказали о последствиях по налогу на прибыль при внесении как уставного взноса в другое предприятие ОС

24.01.2022 250

24. 01.2022

689

01.2022

689

Плательщики налога на прибыль – собственники, арендаторы, пользователи земельных участков будут подавать приложение к декларации с расчетом общего минимального налогового обязательства

24.01.2022 795

Налогоплательщики подают за 2021 год в ГНС декларацию по налогу на прибыль по формату J0100120, а декларацию по соглашению о разделе продукции – по формату J0109301

01.2022

618

01.2022

618Постановлением КМУ №1445 с целью реализации положений Закона «О стимулировании развития цифровой экономики в Украине» утверждены порядки представления и рассмотрения заявления о получении статуса резидента «Дія Сіті», а также формирования и ведения реестра «Дія Сіті»

19.01.2022 240

Девяносто седьмое письмо тематической рассылки «Дебета-Кредита», посвященной исключительно налогу на прибыль

19.01.2022 164

01.2022 года вносит в НКУ соответствующий льготный порядок налогообложения

01.2022 года вносит в НКУ соответствующий льготный порядок налогообложения18.01.2022 217

ГНС обнародовала Информационное письмо № 1/2022. Оно посвящено новациям в части налога на прибыль предприятий, которые начали действовать с 1 января 2022 года благодаря Закону №1914

18. 01.2022

12 008

01.2022

12 008

Cумма отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет, не погашенная по состоянию на 1 января 2022 года, учитывается в уменьшении финансового результата до налогообложения последующих налоговых (отчетных) периодов до полного погашения

17.01.2022 886

Юридическое лицо, внесенное в реестр «Дія Сіті», но не подавшее заявление о переходе на налогообложение как резидент «Дія Сіті» – плательщик налога на особых условиях, считается резидентом «Дія Сіті» – плательщиком налога на общих основаниях

17. 01.2022

319

01.2022

319

Налоговики привели перечень предельных сроков отчетности по налогу на прибыль в 2022 году по разным причинам

14.01.2022 1 907

Как установить стоимостный критерий ОС? Какой срок полезного использования в бух- и налоговом учете? Как определить балансовую стоимость для начисления амортизации?

14. 01.2022

207

01.2022

207

Минфин издал письмо об оформлении первичных документов и отражении их в бухгалтерском учете. В частности, в нем были рассмотрены вопросы обязательных реквизитов электронного первичного документа, возможности отражения хозяйственной операции при отсутствии первичных документов и применения факсимиле

13.01.2022 804

При выплате дохода нерезиденту неприбыльной организацией на такую некоммерческую организацию возложены обязательства по удержанию налога с доходов нерезидента, который перечисляется в бюджет

13. 01.2022

114

01.2022

114

ГНС разместила на своем сайте проект приказа Минфина об изменениях к форме декларации по налогу на прибыль. Главная цель обновления — приведение формы в соответствие Закону №1914 (законопроекту №5600)

13.01.2022 3 875

Наконец-то налоговики рассказали, каких налогов касается обновление счетов. В частности, с 1 января НДФЛ, ВС, НДС, налог на прибыль, акциз, эконалог и ренту нужно платить по новым реквизитам, а счета по ЕСВ остались неизменными. Заметим, что по НДФЛ не для всех областей могли измениться счета, но лучше проверить

В частности, с 1 января НДФЛ, ВС, НДС, налог на прибыль, акциз, эконалог и ренту нужно платить по новым реквизитам, а счета по ЕСВ остались неизменными. Заметим, что по НДФЛ не для всех областей могли измениться счета, но лучше проверить

12.01.2022 32 770

Минфин обновил Обобщающую налоговую консультацию о налогообложении при ликвидации контролируемых иностранных компаний

11. 01.2022

291

01.2022

291

В конце прошлого года был опубликован приказ Минфина об обновлении формы декларации по налогу на прибыль. В настоящее время налоговики разъяснили, что применять новую форму следует только начиная с отчетности за I квартал 2022 года. А за 2021 год еще будем отчитываться по «старой» форме, которая введена в действие 17 августа 2021 года

10.01.2022 4 788

Налоговики остановились на особенностях заполнения обновленных приложений к декларации по прибыли по соглашению о разделе продукции

10. 01.2022

102

01.2022

102

Прибыль нерезидента от осуществления операций по продаже корпоративных прав юрлиц-резидентов определяется как положительная разница между доходом от продаж и документально подтвержденными расходами на приобретение такого актива

06.01.2022 167

Продолжаем знакомить вас с изменениями в налогообложении, внесенными к НКУ Законом №1914. В этой статье расскажем об изменениях по налогу на прибыль

В этой статье расскажем об изменениях по налогу на прибыль

06.01.2022 2 965

ГНСУ обнародовала полную версию «Единого окна представления электронной отчетности» 1.30.0.0 по состоянию на 29.12.2021 г. В него, в частности, добавлены новые формы декларации по налогу на прибыль, об имущественном состоянии и доходах, обновлены формы статотчетности и многие другие

04. 01.2022

1 462

01.2022

1 462

Налоговики привели правила применения международных договоров при выплате доходов нерезиденту

04.01.2022 300

29 декабря КМУ одобрил разработанный Минфином законопроект, которым вносятся изменения в Закон «О ратификации Многосторонней конвенции о выполнении мер, касающихся соглашений о налогообложении, с целью противодействия размыванию налогооблагаемой базы и выводу прибыли из-под налогообложения»

31. 12.2021

96

12.2021

96

От размера минимальной зарплаты зависят не только зарплаты и налоги с них, но и размер местных налогов и некоторые правила обложения налогом на прибыль, а также штрафы за нарушение трудовых отношений. О том, на сколько они возрастут в 2022 году, читайте в статье

29.12.2021 4 108

кто и сколько должен платить?

При регистрации бизнеса, наша компания может предоставить услуги по избранию наиболее выгодной схемы налогообложения.

На сегодня, популярным и выгодным для многих решением является упрощенная система — Единый налог.

Однако, при осуществлении определенных видов хоз. деятельности, избрание Единого налога невозможно и предприятие должно находиться на общей системе налогообложения.

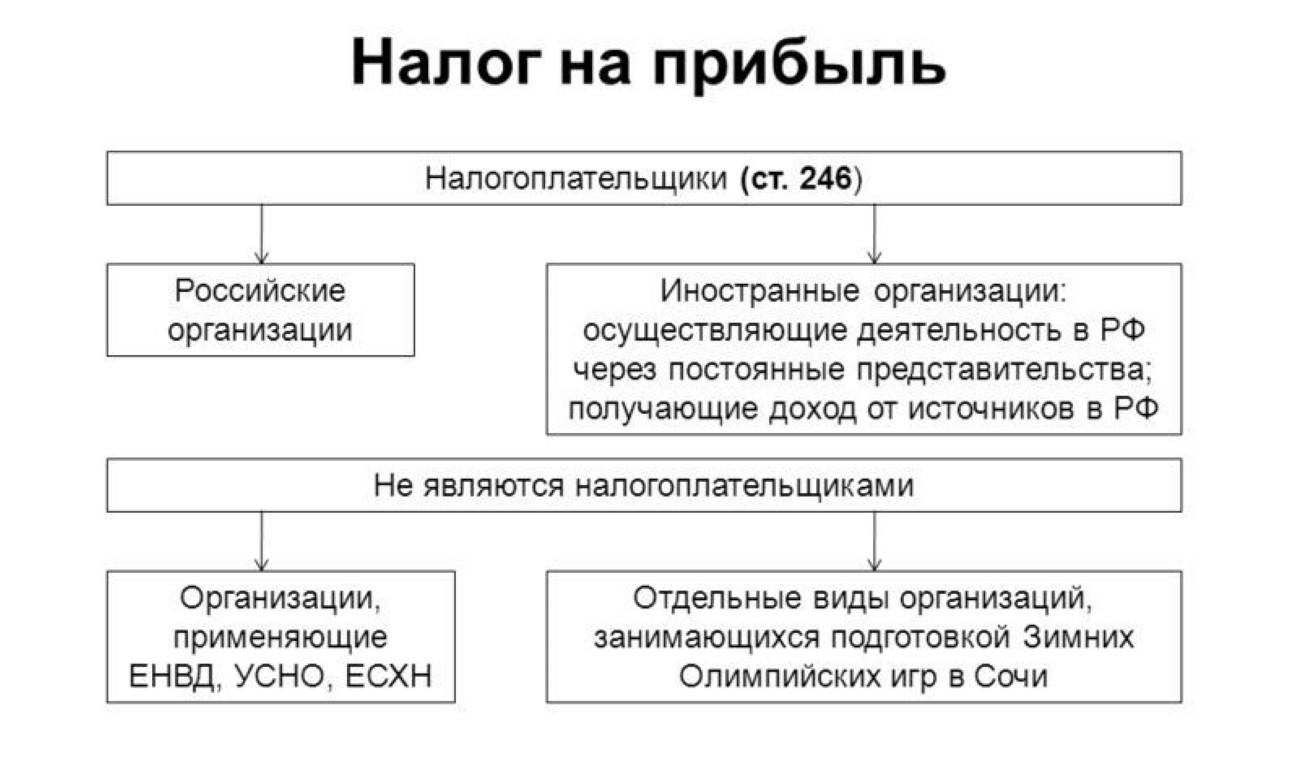

В данной статье мы рассмотрим особенности налога на прибыль предприятий: кто является плательщиком данного налога и каким образом он рассчитывается?

Статья на тему: Какую форму налогообложения выбрать для ведения бизнеса: Единый налог

Кто является плательщиком налога на прибыль?

Первое, что у нас спрашивают Клиенты это то, в каких случаях их компания будет плательщиком налога на прибыль предприятий.

Плательщиками данного вида налога являются исключительно те юрлица, которые находятся на общей системе налогообложения (не оплачивают ЕН), а именно:

- Юр. лица — резиденты, то есть те, которые имеют официальное место регистрации на территории Украины и осуществляют свою предпринимательскую деятельность, как в Украине так и за ее пределами;

- Юр.

лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.

лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.

лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.

лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.Важно! В данной ситуации существует исключение — это юрлица со статусом неприбыльности.

Также нужно помнить, что физлица-предприниматели не могут считаться плательщиками налога на прибыль предприятий. Если ФЛП и находится на общей системе, то платит 41,5% (18% НДФЛ + 1,5% Военный сбор + 22% ЕСВ) из своей «чистой прибыли».

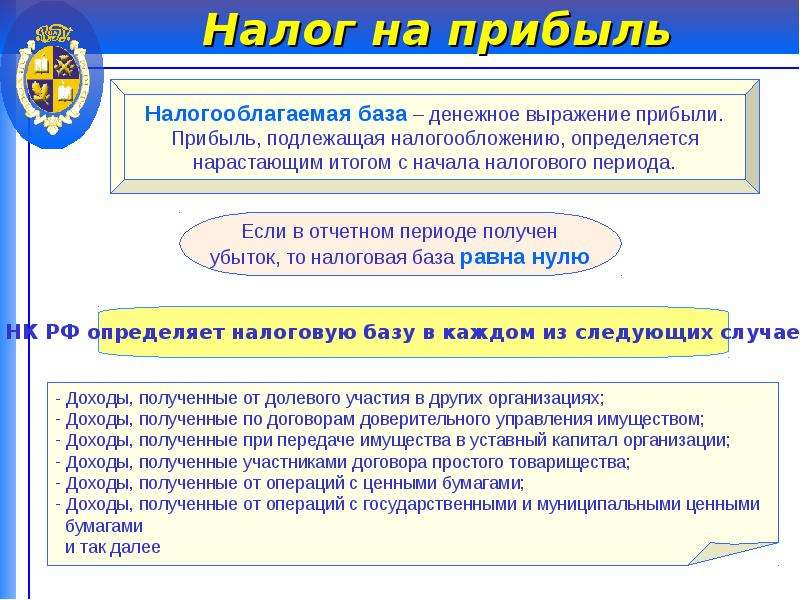

Что считается объектом налогообложения и каким образом вычислить базу налогообложения?

Объект: прибыль, полученная как в Украине, так и за ее пределами.

База налогообложения: «чистая прибыль», то есть полученный доход минус официальные расходы. Это и будет сумма средств, из которой должны уплатить налог на прибыль.

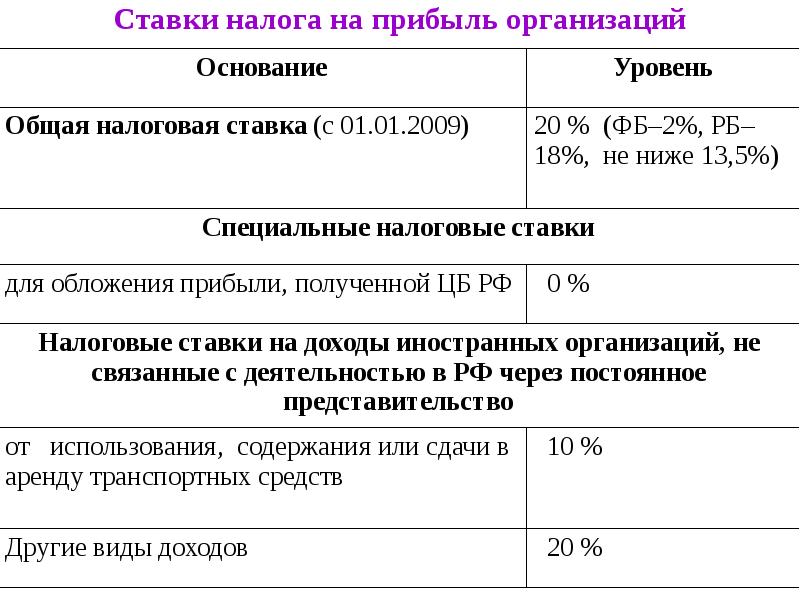

Относительно ставки налогообложения, это, как правило, 18% от «чистой прибыли».

Статья на тему: Провели консультацию по вопросам двойного налогообложения и получили справку налогового резидента

Например, у Вас есть компания, зарегистрированная в Украине, на счет которой поступили деньги от клиентов за осуществление услуг или от материнской компании. Скажем, 11000 долларов. А Вам нужно выплатить работникам компании заработную плату — например, 10000 долларов. Ставка налога начисляется на разницу между этими двумя суммами.

Итак, 11000-10000 = 1000, тогда 1000 * 18% = 180 долларов. Вам нужно оплатить 180 долларов налога на прибыль.

Важно! К «чистой прибыли», полученной от определенных видов хозяйственных операций (операции по договорам страхования, букмекерские операции) применяются особые ставки налогообложения. Если это Ваш случай — мы можем помочь Вам с определением ставок и оптимальной системы налогообложения.

Когда возникает обязанность уплаты налога?

После представления соответствующей налоговой отчетности.

К примеру, если у Вашей компании календарный год считается налоговым отчетным периодом, то подать отчетность нужно до 11 марта года, следующего за отчетным налогового года. А рассчитаться за налог надо будет в течение 10 р.д. после подачи отчетности.

Помните, каждый бизнес уникален и требует своего, собственного подхода к нахождению оптимальной схемы налогообложения. Мы готовы Вам в этом помочь.

Если Вы хотите более подробно разобраться в порядке уплаты налогов именно для Вашего предприятия — Вы можете обратиться к юристам нашей компании любым удобным для Вас способом.

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

137 стран согласились поделить налог на прибыль глобальных компаний

Годами крупнейшие технологические гиганты – Google, Apple, Facebook и др. – аккумулировали прибыль в странах с низкими налогами на иностранный капитал и экономили на налогах. В пятницу, 31 января, 137 стран, уже присоединившихся к плану BEPS (по борьбе с размыванием налоговой базы), договорились, как менять налогообложение таких международных корпораций. Такое заявление было опубликовано Организацией экономического сотрудничества и развития (ОЭСР).

– аккумулировали прибыль в странах с низкими налогами на иностранный капитал и экономили на налогах. В пятницу, 31 января, 137 стран, уже присоединившихся к плану BEPS (по борьбе с размыванием налоговой базы), договорились, как менять налогообложение таких международных корпораций. Такое заявление было опубликовано Организацией экономического сотрудничества и развития (ОЭСР).

Страны одобрили подход, который ОЭСР предложила в октябре 2019 г.: обязать компании платить налоги в странах, где они получают прибыль, а не только по месту их регистрации. В цифровую эпоху распределение налоговых прав и налогооблагаемой прибыли больше не может ограничиваться исключительно ссылкой на физическое присутствие, говорится в опубликованном заявлении. Если у компании есть «устойчивый и значимый» бизнес в стране, часть налога на прибыль она должна оставлять в ней, даже если работает через независимых дистрибуторов. Как именно рассчитать такой налог, ОЭСР не указывает. При этом для небольших стран, где компании ведут бизнес без представительств, организация предлагает ввести минимальный порог, чтобы страны все равно могли получать фиксированную прибыль от них. Сегодняшняя договоренность – важный шаг, отмечено в сообщении ОЭСР, потому что государства наконец-таки согласовали, какой именно подход применять.

Сегодняшняя договоренность – важный шаг, отмечено в сообщении ОЭСР, потому что государства наконец-таки согласовали, какой именно подход применять.

Всех волновал вопрос, на какой бизнес будут распространяться новые правила, напоминает партнер PwC Михаил Филинов.

По опубликованным сегодня планам ОЭСР под новые правила попадет потребителе-ориентированный бизнес, в котором международная компания производит и продает физическим лицам брендированный продукт под своей товарной маркой (например, одежду, косметику, бытовую химию) и франчайзинговые модели (отели, рестораны и т. д.), а также «автоматизированные цифровые сервисы», куда входят поисковые системы в интернете, социальные сети, платформы для онлайн-посредничества (включая онлайн-рынки), потоковая передача цифрового контента, онлайн-игры, услуги облачных вычислений и интернет-рекламы. Но определение еще предстоит уточнить, отмечает организация. Предполагаемый порог – глобальная выручка от 750 млн евро. Под правила пока не попадут компании финансового сектора и добывающий и сельскохозяйственный бизнес.

В России не так много больших бизнесов, которые успешны на международном рынке в сфере FMCG, поэтому влияние новых правил на этот российский бизнес будет точечным, считает Филинов. Но на иностранные компании, которые работают или продают свои товары в России, новые правила, вероятно, будут иметь большое влияние – сектору цифровых компании, FMCG и сетевых брендов, возможно, придется приводить в Россию большую, чем сейчас, часть глобальной прибыли, связанной с российским рынком, рассуждает он: «Сколько именно – надо дождаться новых правил».

За пять недель после публикации первого предложения ОЭСР в октябре организация получила более 3000 листов от 304 стран, компаний и экспертов, как улучшить предложенный механизм. Детали соглашения страны договорились обсудить в июле 2020 г., а до конца года решение должно быть полностью согласовано.

«Сейчас как никогда важно, чтобы страны решали налоговые проблемы, появляющиеся из-за цифровизации экономики, – считает генеральный секретарь ОЭСР Анхель Гурриа. – И единственный эффективный способ сделать это – продолжать двигаться к многостороннему соглашению по пересмотру международной налоговой системы». В ближайшие месяцы все разногласия должны быть устранены, добавил он.

– И единственный эффективный способ сделать это – продолжать двигаться к многостороннему соглашению по пересмотру международной налоговой системы». В ближайшие месяцы все разногласия должны быть устранены, добавил он.

Пока же технологические компании могут продавать товары и услуги в юрисдикциях, даже не имея там представительств, и, соответственно, не платить там налоги. По оценкам Национального бюро экономических исследований США, в 2015 г. транснациональные корпорации перевели более $600 млрд, или около 40% прибыли, в «налоговые гавани». Более $100 млрд досталось одной только Ирландии. Так, в 2003–2014 гг. Apple платила в стране от 0,005 до 1% налога на прибыль с европейских продаж, в 2016 г. Еврокомиссия обязала компанию доплатить 13 млрд евро налогов в Ирландии.

От изменения правил выиграют крупные страны – США, Китай, Великобритания, Франция и др., а также развивающиеся экономики, писала Financial Times (FT). Так, Франция сможет взимать налог с части продаж Google в стране, а США – претендовать на налог с прибыли – например, брендов французской LVMH (владеет Louis Vuitton, Dior).

Главным противником будут именно США, учитывая размер цифрового бизнеса, который там зарегистрирован, считает старший партнер ITS Wealth Management Алексей Илюхин. Например, Facebook продает контекстную рекламу в России, но налоги на это платит в США, говорит он: «Дебаты будут жесткие». США и другие страны с высокоразвитой цифровой экономикой проиграют и, конечно, будет противодействие с их стороны, поддерживает партнер по международному налогообложению компании «Кроу экспертиза» Рустам Вахитов. Но к этому все движется, НДС на электронные услуги давно уже взимается на таких принципах – в ЕС более чем 15 лет, пару лет в России, напоминает он.

Перед тем как будут установлены точные параметры новых правил, странам еще предстоят трудные переговоры, пишет FT, но уточняет, что, например, французское правительство уже склоняется к тому, чтобы поддержать такой подход. Летом Франция, не дожидаясь согласования новых правил, уже ввела 3%-ный налог на местную выручку технологических компаний, у которых она превышает 750 млн евро в мире и 25 млн евро во Франции (налог будет взиматься задним числом – с начала 2019 г. ).

).

Украинские компании в 2020 году заплатили больше налогов, чем в «доковидном» 2019-м

В 2020 году в список крупнейших налогоплательщиков попала группа компаний «Метинвест» — с суммой уплаченных налогов в 22,1 млрд грн.

Как сообщает ГНС, общая сумма поступлений в сводный бюджет Украины в 2020 году составила 848 млрд грн / фото УНИАН

Несмотря на карантинные ограничения и спад деловой активности, украинские компании в 2020 году перечислили в бюджет больше налогов и сборов по сравнению с «доковидным» 2019 годом, о чем свидетельствуют данные Государственной налоговой службы.

Как сообщает ГНС, общая сумма поступлений в сводный бюджет Украины в 2020 году составила 848 млрд грн, что на 15,7% превышает показатель за предыдущий год. В частности, государственный бюджет получил 567,4 млрд грн (больше, чем в 2019 году, на 21,5%), а местные бюджеты – 280,6 млрд грн (больше на 5,5%).

Читайте такжеПромышленные предприятия назвали крупнейшими налогоплательщиками в УкраинеВ разрезе основных платежей, по данным ГНС, в 2020 году бюджет получил в 1,3 раза больше поступлений от налога на добавленную стоимость, на 10,8%- акцизного налога и 6,7% – налога на доходы физических лиц.

В 2019 году, согласно данным журнала «Рейтинг», ТОП-100 крупнейших налогоплательщиков возглавили крупнейшая газодобывающая госкомпания «Укргазвидобування», которая уплатила в бюджет 47,7 млрд грн и НАК «Нафтогаз Украины» с цифрой в 34,2 млрд грн. Третье место заняла табачная компания «Филлип Моррис Украина» с суммой в 17,2 млрд грн.

В 2020 году в список крупнейших налогоплательщиков попала также группа компаний «Метинвест» — с суммой уплаченных налогов в 22,1 млрд грн.

«Как один из крупнейших налогоплательщиков Украины мы рады сделать очередной вклад в восстановление экономики и рост благосостояния украинцев», — заявил генеральный директор группы «Метинвест» Юрий Рыженков.

Как сообщают в компании, основную долю в этой сумме составили выплаты налога на прибыль. В прошлом году предприятия группы уплатили в казну свыше 5,2 млрд грн такого налога. На втором месте — ЕСВ, выплаты которого выросли на 18% по сравнению с 2019 годом – до 5,2 млрд грн.

Как сообщал УНИАН, согласно отчету Министерства финансов Украины, фактические доходы государственного бюджета Украины в 2020 году составили 1,076 трлн грн, что на 53,9 млрд грн больше планового показателя.

Группа «Метинвест» – международная вертикально интегрированная горно-металлургическая группа компаний, которая является крупнейшим в Украине и одним из крупнейших в СНГ производителем железорудного сырья и стали.

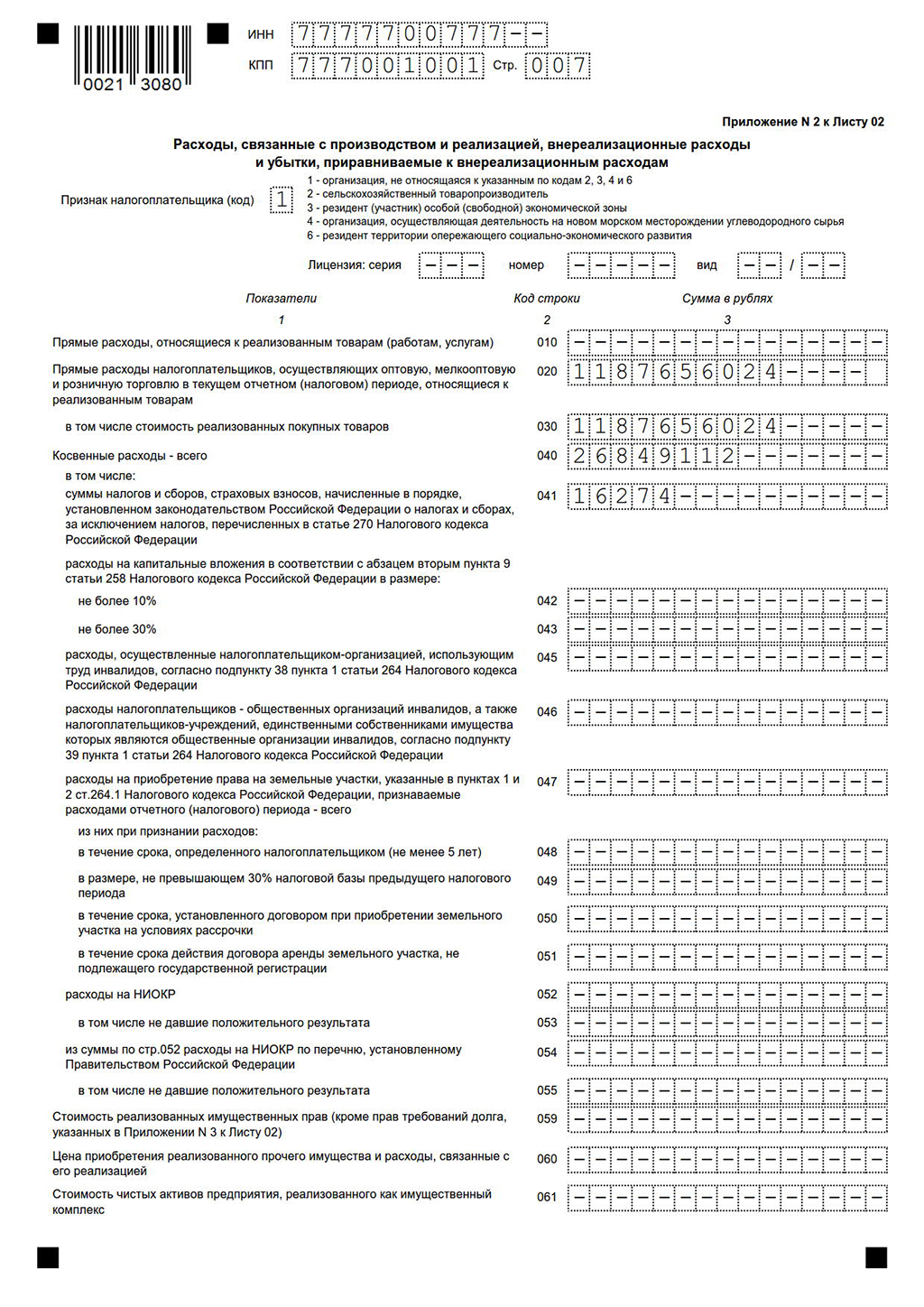

Декларация по налогу на прибыль за 2019 год: общие правила

Финансовая отчетность для агропредприятий за 2019 год

Назовем три категории плательщиков, которые обязаны подать декларацию по итогам 2019 года вместе с финотчетностью за этот период.

1. Предприятия – резиденты Украины, которые по состоянию на 31 декабря 2019 года находились на общей системе налогообложения.

В их число входят нижеперечисленные плательщики налога на прибыль, а именно:

- предприятия, которые получили в 2018 году доход в сумме более 20 млн грн (за вычетом косвенных налогов) и отчитывались в течение 2019 года ежеквартально. Они подадут декларацию за год, заполнив ее нарастающим итогом. А также плательщики, получившие за 2018 год доход, не превышающий 20 млн грн. Такие плательщики не подавали квартальные декларации, они отчитаются сейчас сразу за весь 2019 год;

- зарегистрировались в течение 2019 года – вновь созданные. Они отчитываются по итогам деятельности за период, прошедший с даты госрегистрации и до конца года;

- ликвидировались в IV квартале 2019 года;

- посреди 2019 года перешли на общую систему налогообложения с упрощенной системы (бывшие единщики). При этом в декларации за 2019 год они отражают только показатели дохода и финрезультата, полученные за период пребывания на общей системе;

- неприбыльные организации, нарушившие в 2019 году требования пп. 133.4.1 и 133.4.2 Налогового кодекса (далее – НК) и исключенные за это из Реестра неприбыльных учреждений и организаций (далее – Реестр). В годовой декларации они отражают доход и финрезультат от хоздеятельности, полученные за период, который начинается с месяца, следующего за месяцем, в котором было допущено нарушение, и до окончания года. Например, если нарушение было в октябре прошлого года, то в годовой декларации приводятся показатели деятельности за ноябрь и декабрь 2019 года;

- предприятия, которые в 2019 году применяли нулевую ставку налога согласно п. 44 подразд. 4 разд. ХХ НК (так называемые нулевики), но нарушили условия нахождения на такой ставке (например, выплатили дивиденды). У таких плательщиков налогом облагается вся прибыль, полученная с начала отчетного года;

- производители сельхозпродукции. Напомним: как следует из пп. 137.4.1 НК для производителей сельхозпродукции, определенной ст. 209 НК, предусмотрен либо обычный отчетный период (квартал или календарный год), либо особый годовой отчетный период. Такой особый период начинается 1 июля прошлого года и заканчивается 30 июня текущего отчетного года. Однако «спецрежимная» ст. 209 НК, на которую ссылается пп. 137.4.1 НК, была исключена из НК с 01.01.17 г. Это дало повод налоговикам с этой даты перестать признавать за сельхозпредприятиями на общей системе налогообложения право на применение особого отчетного периода. То есть к «сельхозникам» стали применять общие правила подачи отчетности (см., например, ОИР, категория 102.20.01). Поэтому обратите внимание: при заполнении декларации за 2019 год сельхозпредприятия не должны ставить отметку о своем «сельхозстатусе» в поле 9 заголовочной части декларации. Такая отметка предназначена только для сельхозпредприятий, применяющих особый отчетный период, которых в 2019 году не было (см., например, письмо ГФС от 30.06.17 г. № 16989/7/99-99-15-02-01-17).

Внимание! Благодаря изменениям, внесенным в НК Законом от 16.01.20 г. № 466-IX (далее – Закон № 466), из пп. 14.1.234, где содержится определение сельхозпродукции, исключена ссылка на гл. 1 разд. XIV (в результате чего определение стало общим для всех разделов НК), а из пп. 137.4.1 НК исключена ссылка на несуществующую статью 209. И теперь сельхозпроизводители вновь получили право на особый отчетный период по налогу на прибыль. Скорее всего, таким правом они смогут воспользоваться с 1 июля 2020 года. Но этот момент должны разъяснить налоговики.

Такие плательщики не подавали квартальные декларации, они отчитаются сейчас сразу за весь 2019 год;

Такие плательщики не подавали квартальные декларации, они отчитаются сейчас сразу за весь 2019 год; Например, если нарушение было в октябре прошлого года, то в годовой декларации приводятся показатели деятельности за ноябрь и декабрь 2019 года;

Например, если нарушение было в октябре прошлого года, то в годовой декларации приводятся показатели деятельности за ноябрь и декабрь 2019 года; То есть к «сельхозникам» стали применять общие правила подачи отчетности (см., например, ОИР, категория 102.20.01). Поэтому обратите внимание: при заполнении декларации за 2019 год сельхозпредприятия не должны ставить отметку о своем «сельхозстатусе» в поле 9 заголовочной части декларации. Такая отметка предназначена только для сельхозпредприятий, применяющих особый отчетный период, которых в 2019 году не было (см., например, письмо ГФС от 30.06.17 г. № 16989/7/99-99-15-02-01-17).

То есть к «сельхозникам» стали применять общие правила подачи отчетности (см., например, ОИР, категория 102.20.01). Поэтому обратите внимание: при заполнении декларации за 2019 год сельхозпредприятия не должны ставить отметку о своем «сельхозстатусе» в поле 9 заголовочной части декларации. Такая отметка предназначена только для сельхозпредприятий, применяющих особый отчетный период, которых в 2019 году не было (см., например, письмо ГФС от 30.06.17 г. № 16989/7/99-99-15-02-01-17). Но этот момент должны разъяснить налоговики.

Но этот момент должны разъяснить налоговики.2. Постоянные представительства нерезидентов, получающие доходы из украинского источника, которые облагаются налогом на прибыль в общем порядке (пп. 141.4.7 НК).

Методика учета годовой налоговой декларации » PITax.pl

▪ 8 stycznia 2020 r. ▪ Zaktualizowano: 13 grudnia 2020 r. ▪ Autor: Redakcja PITax.pl

Spis treści

- Методика учета годовой налоговой декларации

- Какова сумма налога?

- Метод расчета налога

- Какие льготы можно вычесть в годовом налоге?

- Когда и как платить налог?

- Когда и как получить возврат налога?

Методика учета годовой налоговой декларации

Существует три варианта расчета PIT-37 или PIT-36:

Только для себя (индивидуально),

Для себя и своего супруга (вместе с супругом),

Как одинокий родитель.

Супруги могут рассчитывать счета вместе, если:

Были женаты в течение всего предыдущего года (с 1 января),

В течение всего предыдущего года между ними существовало имущественное сообщество,

Никто из супругов не заведовал отделом покрывается единовременной, единой налоговой или налоговой картой.

Гражданин Украины имеет налоговую резиденцию Польши.

Возможность совместного урегулирования также применима к урегулированию подоходного налога с умершим супругом, т. е. когда мы вступили в брак до начала налогового года и наш супруг умер в течение налогового года, или мы оставались в браке в течение налогового года, а наш супруг умер после налогового года до подачи налоговой декларации. В этой ситуации мы также можем представить совместное урегулирование.

Внимание! Если один из супругов из Украины и у него нету польской налоговой резиденции – то тогда нету возможности совместного урегулирования, в этом случае необходимо подать две отдельные налоговые декларации. |

Например так же как семья с одним родителем, налогоплательщиком который воспитывает детей, которые:

Несовершеннолетние (до 18 лет), независимо от того, зарабатывают ли эти дети доход или насколько они высоки.

Они получают социальную пенсию или пособие по уходу – независимо от дохода детей.

Они моложе 25 лет и все еще учатся или учатся, и в отчетном году они не получили доход (облагаемый по налоговой шкале или облагаемый налогом 19%) выше, чем 3089 злотых (этот доход не включает пенсии).

Гражданин Украины, у которого есть польская налоговая резиденция, может расплачиваться как одинокий родитель, даже если ребенок находится в Украине или родился до того, как налогоплательщик получил польскую налоговую резидентность.

Оплата налогов вместе с супругом или в качестве одного из родителей является более выгодным, чем индивидуальное урегулирование, потому что тогда налог рассчитывается на меньшую сумму.

Какова сумма налога?

Существует три вида налогообложения. Налоговые ставки зависят от типа дохода.

Налогообложение по налоговой шкале 17,75%, 32%, на общих условиях – доход от работы, заказы, пенсии, экономическая деятельность, незарегистрированная деятельность, из-за рубежа, несовершеннолетние дети и другие (PIT-36, PIT-37).

Следующая шкала налога применяется к расчетам на 2019 год (подоходный налог подан в 2020 году):

База расчёта налога | Налог | |

до 85 528 | 17,75%* налоговая база за вычетом суммы | вычет суммы уменьшающие налог |

свыше 85 528 zł | 15 181 злотых 22 гр. + 32%*(основа для исчисления налога- 85 528 злотых). | |

Сумма снижения налога в расчетах PIT на 2019 год составляет:

1) 1 420 PLN – для налоговой базы, не превышающей 8 000 PLN,

2) для расчета налога выше 8 000 PLN и не более 13 000 PLN: 1 420 PLN минус сумма, рассчитанная по формуле: 871,70 PLN × (налоговая база – 8 000 PLN) ÷ 5000 PLN.

3) для расчета налога выше 13 000 PLN и не более 85 528 PLN – 548,30 PLN

4) на основании расчета налога, превышающего 85 528 PLN и не превышающего суммы 127 000 PLN – 548,30 PLN, минус сумма, рассчитанная по формуле: 548,30 PLN × (основа для расчета налога – 85 528 PLN) ÷ 41 472 PLN

5) для налоговой базы, превышающей 127 000 PLN – без суммы снижение налога.

Внимание! Лица в возрасте до 26 лет, чей заработок по трудовому договору и комиссии не превышал 35 636, 67 злотых в 2019 году, освобождаются от уплаты налога. |

Метод расчета налога

1. Оборот – вычитаемые из налогов расходы = доход.

2. Доход – отчисления на социальное обеспечение – вычеты из дохода = налогооблагаемая сумма.

3. Рассчитываем налог, указанный в поле выше, на налоговой базе.

4. Налогооблагаемая сумма – взносы по медицинскому страхованию – налоговые льготы = налоговая задолженность (налоговое обязательство).

Если причитающийся налог выше, чем авансовые платежи, полученные работодателем, у нас есть налог, который нужно оплатить, а если он выше, то у нас есть переплата налога, и офис обязан возвратить избыточную сумму.

В) Фиксированное налогообложение, ставка 19% – доход от предпринимательской деятельности, продажи недвижимости, криптовалют, ценных бумаг (PIT-36L, PIT-38, PIT-39)

Для вышеуказанных источников дохода налог составляет 19% от дохода.

В этом случае к вычитаемым налогам относятся все расходы, связанные с получением дохода. Здесь нет установленных законом сумм. Важно, чтобы расходы были связаны с доходами. Например, такие расходы включают в себя:

Для продажи недвижимости – расходы, которые увеличили стоимость недвижимости, понесенную во время их владения (например, расходы на отделку помещений, уплаченный налог на наследство и дарение, расходы на рекламу в прессе, комиссионные для агентств и т.

д. )Для дохода с капитала, криптовалюты – это, например, расходы на покупку проданных ценных бумаг, комиссионные за брокерскую контору и т. д.).

Для бизнеса – покупка товаров, расходы на содержание офиса, бухгалтерские услуги.

д. )

д. )Подробные инструкции по заполнению форм PIT-36, 36L, 38, 39 можно найти на веб-сайте; https://pomoc. pitax. pl/

С) Налогообложение с фиксированной ставкой – для деловых операций, для которых этот метод налогообложения был выбран при создании или во время ведения бизнеса (PIT-28).

Сумма налога зависит от типа бизнеса. Их сумма указана в Законе о фиксированном подоходном налоге с определенных доходов, получаемых физическими лицами. Сумма налога составляет от 2 до 20% от полученного дохода. Налоговой базой является доход. Для фиксированной ставки налог не облагается налогом.

Какие льготы можно вычесть в годовом налоге?

Льготы уменьшают уплачиваемый налог или увеличивают возврат налога. Поэтому стоит включить их в ежегодную налоговую декларацию. Мы различаем налоговые вычеты од дохода. Право вычитать льготы в годовой налоговой декларации, не определяется гражданством.

Поэтому стоит включить их в ежегодную налоговую декларацию. Мы различаем налоговые вычеты од дохода. Право вычитать льготы в годовой налоговой декларации, не определяется гражданством.

Льготы, вычтенные из дохода в 2020 году (подоходный налог на 2019 год), включают:

Пожертвования

В общественных интересах,

В религиозных целях,

Для благотворительности и ухода за церковью,

Для целей донорства крови, т. е. донорства крови или плазмы.

Для образовательных и профессиональных учебных целей

Пожертвования должны быть сделаны организациями, расположенными в странах Европейского Союза или Европейском экономическом пространстве. Следовательно, пожертвование которое сделанное учреждению, расположенному в Украине, не может быть вычтено. |

Помощь в реабилитации – расходы, понесенные инвалидом или в целях реабилитации инвалида, для облегчения ежедневного функционирования такого лица.

Льгота на интернет – для людей, которые урегулировали эту льготу впервые или урегулировали ее год назад.

Льгота на индивидуальный пенсионный счет (IKZE) – выплаты на индивидуальный пенсионный счет для сохранения средств на пенсию,

Возврат неоправданно собранных льгот, которые ранее увеличивали налогооблагаемый доход, например, возвращение ZUS.

Помощь в развитии – расходы, понесенные на исследования и разработки в развитии.

Снижение процентных ставок – для людей, которые начали соответствующие квартирные инвестиции в годы предоставления льгот, могут вычесть расходы на жилье, понесенные в течение периода оказания помощи.

Налоговые льготы включают в себя так же:

Льготы для детей – семейная льгота для родителей, воспитывающих детей.

Важно! Родитель, который получает доход в Польше, имеет право вычитать пособие по семейным обстоятельствам, даже если он не является гражданином Польши. |

Кроме того, ребенок не обязан быть в Польше. Факт выплаты дохода в Польше дает право на выплату пособия на ребенка.

Кроме того, ребенок не обязан быть в Польше. Факт выплаты дохода в Польше дает право на выплату пособия на ребенка.

Льгота на жилье – вычет расходов на систематическую экономию на сберегательном счете на основании договора, заключенного до 2002 года.

Льгота иностранцам – помощь людям, которые работали за границей и платили там налоги.

Когда и как платить налог?

Налог, вытекающий из годовой налоговой декларации (строка «Должно быть оплачено»), должен быть уплачен до конца апреля (до конца февраля в случае PIT-28). Вам не нужно платить налог одновременно с подачей/отправкой своего PIT в налоговую инспекцию. PIT может быть отправлен, например, в марте, а налог уплачен не позднее 30.04.

Налог может быть оплачен наличными (в кассе офиса, банковским переводом) или в безналичной форме, например, с банковского счета через Интернет.

Налог должен быть оплачен с использованием микро налогового счета. Его номер можно найти на правительственном веб-сайте podatki.gov.pl или получить в любой налоговой инспекции, указав номер NIP или PESEL.

Его номер можно найти на правительственном веб-сайте podatki.gov.pl или получить в любой налоговой инспекции, указав номер NIP или PESEL.

Если иностранец все еще ожидает решения о предоставлении PESEL, он может уплатить налог на добавленную стоимость с налогового микро-счета налоговой инспекции в соответствии с перечнем номеров банковских счетов налоговых органов Национальной налоговой администрации (действует с 1 января 2020 года). Там вы также найдете подробные объяснения, на какой счет платить отдельные налоги.

В этом случае укажите при передаче номер документа, например, паспорт, удостоверение личности.

Когда и как получить возврат налога?

У офисов есть 45 дней для возврата налога (суммы, полученные из строки «Переплата» или «Общая сумма возврата») – если PIT был отправлен онлайн или 3 месяца, если PIT был предоставлен в бумажной форме – с даты получения налоговой декларации. Здесь учитывается день, когда налоговая инспекция получает PIT, а не день его отправки.

Если переплата возникла в результате исправления декларации, то у офиса есть 2 месяца для возврата налога в случае бумажного исправления и 45 дней для электронного исправления.

Возврат налога можно получить либо по адресу, указанному в PIT, либо на банковский счет. Возврат на банковский счет выгоднее, поскольку в случае возврата налога по почте его сумма уменьшается на почтовые расходы.

» Электронный кабинет и налог на выведенный капитал — кому это надо и зачем?

Электронный кабинет и налог на выведенный капитал — кому это надо и зачем?

Самая эффективная система сборов налогов в мире – эстонская система. Эстонцы для сбора 100 евро налогов тратят до 0,4 евро (расходы бюджета на налоговые и таможенные органы). В Украине, по самым скромным подсчетам, эта цифра в два – три раза выше. Такая эффективность достигается эстонцами за счет максимального количества электронных сервисов и соблюдения принципа, что если усилие не оправдывает эффект, то не стоит делать такое усилие. Электронные сервисы построены по принципу единого окна, если что-то было предоставлено один раз государству, то второй раз не предоставляется, государство уже это имеет и само обеспечивает взаимодействие между государственными органами и базами данных. Эти принципы должны стать фундаментом налоговой реформы и в Украине.

Электронные сервисы построены по принципу единого окна, если что-то было предоставлено один раз государству, то второй раз не предоставляется, государство уже это имеет и само обеспечивает взаимодействие между государственными органами и базами данных. Эти принципы должны стать фундаментом налоговой реформы и в Украине.

Электронный кабинет

Исходя из этих принципов, были разработаны изменения в Налоговый кодекс в части электронного кабинета налогоплательщика. Данные изменения предполагают передачу баз данных из ГФС в Минфин, возможность совершать плательщиком ВСЕ действия, связанные с администрированием налогов, которые могут быть реализованы в электронной форме через электронный кабинет. Есть основания считать, что предложенные изменения восприняты Минфином и еще с прошлого года поддерживаются Комитетом ВРУ по налоговой и таможенной политике (законопроект 3357).

Электронные сервисы и электронный документооборот (отказ от бумажного) экономят европейской экономике до 2% ВВП. Эта огромная сумма расходной части бюджета стоит того, чтобы государство «вложилось» в эти сервисы. Для примера, в Украине весь налог на прибыль сейчас дает приблизительно те же 2% ВВП.

Эта огромная сумма расходной части бюджета стоит того, чтобы государство «вложилось» в эти сервисы. Для примера, в Украине весь налог на прибыль сейчас дает приблизительно те же 2% ВВП.

В этом аспекте принятие законопроекта об электронных доверительных услугах и переход полностью на электронный документооборот государственными органами и бизнесом имеют большое значение и для налоговой сферы, поскольку повышают эффективность администрирования и значительно сокращает расходы, что само по себе выступает компенсатором для снижения налоговой нагрузки на налогоплательщиков.

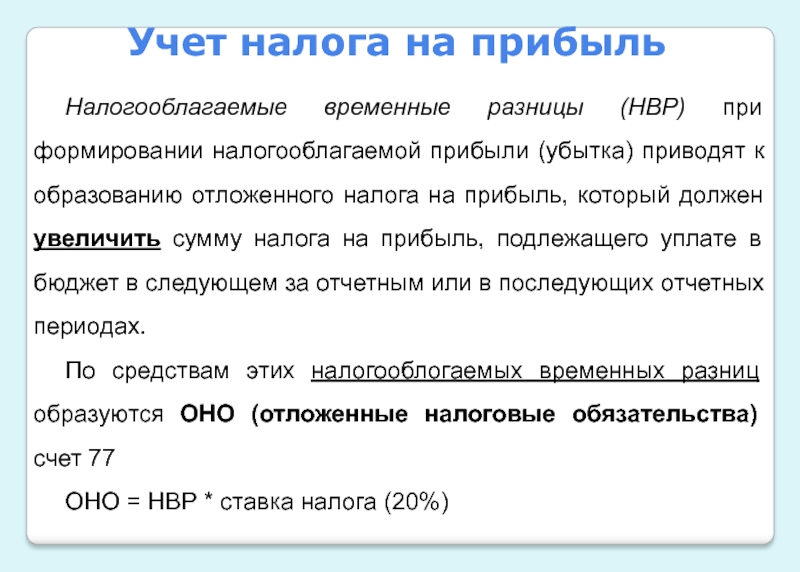

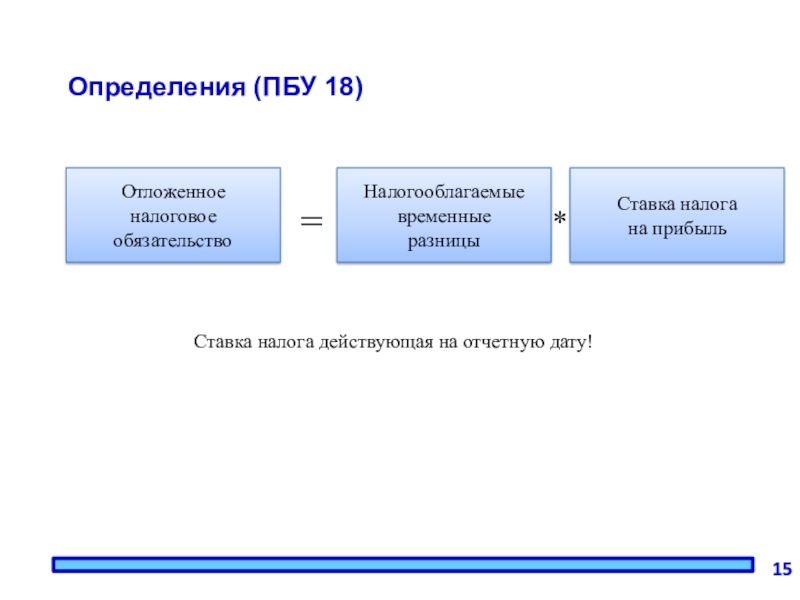

Налог на прибыль — предпосылки для реформирования

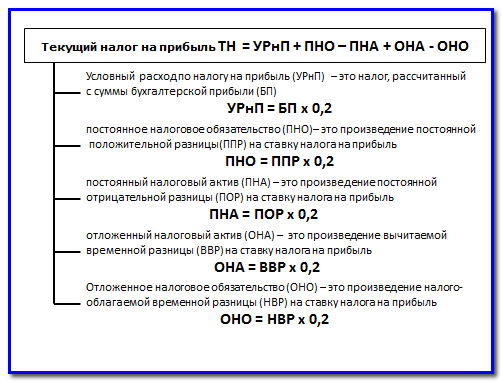

Налог на прибыль в Украине давно не является бюджетообразующим налогом, будучи при этом довольно вредоносным для стимулирования предпринимательской активности. По своей сути налог на прибыль является инструментом прямого изъятия капитала у собственника путем определения расчетным образом базы как «прибыли». И если реально прибыли у собственника нет, то это не означает отсутствие налога..id-o_1d68qqif5ss31km51poqrav10dqs.bmp) Но и это еще не все. Порядок расчета базы с использованием финансового результата + налоговые корректировки + завышенные требования к первичным документам + корректировка на «фиктивные операции» не гарантируют плательщику предсказуемость окончательной суммы налога. В это же время существующая модель налога на прибыль дает возможность, имея реальную прибыль, не платить налог или платить его по ставке от 0 до 5 процентов.

Но и это еще не все. Порядок расчета базы с использованием финансового результата + налоговые корректировки + завышенные требования к первичным документам + корректировка на «фиктивные операции» не гарантируют плательщику предсказуемость окончательной суммы налога. В это же время существующая модель налога на прибыль дает возможность, имея реальную прибыль, не платить налог или платить его по ставке от 0 до 5 процентов.

Сложные правила расчета налога, обеспечивающие налоговым органам максимальную дискрецию в правилах, с одной стороны, и существование легальных механизмов оптимизации в существующих правилах, с другой стороны, приводят к максимальной нагрузке на добросовестных налогоплательщиков и делают его нейтральным для других. Практические последствия такой ситуации наглядно демонстрируют следующие цифры.

Всего в Украине 269 тыс. плательщиков налога на прибыль. За первый квартал 2016 декларация по налогу на прибыль была подана 21 тыс. плательщиков (с доходом выше 20 млн грн в год). Прибыльными оказались всего 12 935 плательщиков, которые обеспечили поступление в бюджет 13,7 млрд грн. Причем 11,2 млрд грн из них обеспечили всего 1086 плательщиков. Это означает, что 1086 плательщиков заплатят 45 млрд грн из 50 млрд грн запланированных поступлений в бюджет от налога на прибыль. Анализ этой категории налогоплательщиков показывает, что это, как правило, компании с иностранными инвестициями и государственные предприятия. Это те налогоплательщики, модель поведения которых приблизительно постоянна – они платят налог и распределяют дивиденды. Они это делают независимо от усложнений или упрощений в налоге на прибыль.

Прибыльными оказались всего 12 935 плательщиков, которые обеспечили поступление в бюджет 13,7 млрд грн. Причем 11,2 млрд грн из них обеспечили всего 1086 плательщиков. Это означает, что 1086 плательщиков заплатят 45 млрд грн из 50 млрд грн запланированных поступлений в бюджет от налога на прибыль. Анализ этой категории налогоплательщиков показывает, что это, как правило, компании с иностранными инвестициями и государственные предприятия. Это те налогоплательщики, модель поведения которых приблизительно постоянна – они платят налог и распределяют дивиденды. Они это делают независимо от усложнений или упрощений в налоге на прибыль.

Еще 8 тыс. налогоплательщиков из 21 тыс., являются убыточными компаниями. Сумма накопленных убытков составила 1 триллион 68 млрд грн! Казалось бы, убытки – проявление кризиса в экономике. Но есть одно НО. Эти убыточные компании в виде пассивных доходов только за первый квартал 2016 года вывели из Украины 12 млрд грн, из которых налогов на доходы нерезидентов было уплачено по средней ставке 3%, что составило 355 млн грн. Исходя из динамики первого квартала 2016 года можно спрогнозировать, что убыточными компаниями будет выплачено в течение года около 48 млрд грн пассивных доходов, а всеми плательщиками (включая прибыльных и малый бизнес) на уровне 75 млрд грн (3 млрд дол. США).

Исходя из динамики первого квартала 2016 года можно спрогнозировать, что убыточными компаниями будет выплачено в течение года около 48 млрд грн пассивных доходов, а всеми плательщиками (включая прибыльных и малый бизнес) на уровне 75 млрд грн (3 млрд дол. США).

Как следует из докладной записки, GLOBAL FINANCIAL INTEGRITY ежегодно из Украины в среднем выводится 11,7 млрд дол. США. Если 3 млрд дол. США — это выплата пассивных доходов (проценты, роялти), то можно предположить, что еще до 8 млрд дол. США выводятся через занижение цены продажи товара на экспорт или закупку услуг, товаров по завышенной цене. Это те операции, которые потенциально подпадают под действие норм о ТЦО. По итогам 2015 года было подано 2800 отчетов по ТЦО, а сумма корректировки объекта налогообложения налогом на прибыль составила около 1 млрд грн, что привело к увеличению налоговых обязательств на сумму до 180 млн грн. При выведенных почти 300 млрд грн (11,7 млрд дол. США) налоговая корректировка объекта налогообложения составила всего 1 млрд грн! Почему? Причины может быть две: это результат накопленных убытков (более 1 трлн грн означает, что нет необходимости корректировать объект налогообложения, поскольку это не приводит к доначислению), и результат того, что ТЦО не администрируют надлежащим образом.

На этом фоне у 1086 прибыльных налогоплательщиков в результате налоговой корректировки финансового результата по действующим правилам налога на прибыль (без ТЦО) база налогообложения увеличилась в среднем на 35%! (потенциальный источник для модернизации). Стоит тут упомянуть и про изъятие у государственных предприятий 75% прибыли после налогообложения. Это политика проедания!

Для борьбы с уклонением от уплаты налога на прибыль правительством активно разрабатывается законодательство о контролируемых иностранных компаниях (КИК), о внесении изменений в правила налогообложения налогом на прибыль в соответствии с рекомендациями противодействия размыванию базы и выведению прибыли из-под налогообложения (BEPS), нулевое декларирование и косвенные методы для физических лиц.

Списание убытков, ограничение отнесения на расходы нереализованных курсовых разниц, возврат к связи расходов с хозяйственной деятельностью и установление ограничения по включению в расходы ряда выплат – это перечень возможных изменений в налоговый кодекс. И все это с сохранением расчета налоговой базы от финансового результата. Естественно, что для подготовки этих изменений привлечены консультанты из серьезных консалтинговых фирм, естественно все это дело не без финансирования за счет грантов и подбадриванием со стороны МВФ такими же действующими или бывшими консультантами.

И все это с сохранением расчета налоговой базы от финансового результата. Естественно, что для подготовки этих изменений привлечены консультанты из серьезных консалтинговых фирм, естественно все это дело не без финансирования за счет грантов и подбадриванием со стороны МВФ такими же действующими или бывшими консультантами.

Заработают ли такие новые сложные правила? Учитывая историю с администрированием ТЦО, а также отсутствие обмена информацией между Украиной и другими странами, это маловероятно. Но главное – сохраняются основные причины вывода капитала, отсутствие изменений в

экономической и валютной политике государства, отсутствие гарантий защиты права собственности. Однако сложные новые правила потребуют консультирования для тех, кто и так платит налоги, и структурирования для тех, кто их минимизирует.

Налог на выведенный капитал

На этом фоне для решения вопросов с налогом на прибыль видится два подхода. Полная отмена налога и его замена доработанным налогом на имущество с фокусом на налоге на землю, либо внедрение совершенно иной философии в налогообложение прибыли. Возможен и смешанный вариант этих двух подходов. В этой связи стоит отметить, что налог на землю сегодня работает практически только в Киеве, сбор налога в котором составляет приблизительно 20% всего налога на землю в Украине. Через льготы по налогу на землю местные бюджеты недополучают миллиарды гривен, получая миллиардное финансирование из государственного бюджета, в котором постоянно имеется «дырка». Та самая «дырка», что не дает снижать ЕСВ. Налог на имущество, сложный для психологии налогоплательщиков налог и особенно для постсоветского пространства. В связи с этим быстрых шагов по увеличению поступления от налога на землю вряд ли стоит ждать.

Возможен и смешанный вариант этих двух подходов. В этой связи стоит отметить, что налог на землю сегодня работает практически только в Киеве, сбор налога в котором составляет приблизительно 20% всего налога на землю в Украине. Через льготы по налогу на землю местные бюджеты недополучают миллиарды гривен, получая миллиардное финансирование из государственного бюджета, в котором постоянно имеется «дырка». Та самая «дырка», что не дает снижать ЕСВ. Налог на имущество, сложный для психологии налогоплательщиков налог и особенно для постсоветского пространства. В связи с этим быстрых шагов по увеличению поступления от налога на землю вряд ли стоит ждать.

Еще в законопроекте 3357 была предложена совсем другая модель налога на распределённую прибыль вместо налога на прибыль. Доработанный вариант с учетом опыта Эстонии, особенностей украинских реалий, поступившей критики и элементарной доработки юридической техники, получил название налога на выведенный капитал. Идея заключается в том, что налогом облагаются только суммы, которые выводятся из бизнеса. Решение собственника, в результате которого происходит выведение капитала из бизнеса, приводит к возникновению объекта налогообложения. Таким образом, для собственника все прогнозируемо и дает возможность показать реальную картину в финансовом результате предприятия. Это также дает возможность достигнуть финансового оздоровления предприятий за счет появления свободных денежных средств в виде отложенной уплаты налога, что создает предпосылки для инвестирования и капитализации предприятий.

Решение собственника, в результате которого происходит выведение капитала из бизнеса, приводит к возникновению объекта налогообложения. Таким образом, для собственника все прогнозируемо и дает возможность показать реальную картину в финансовом результате предприятия. Это также дает возможность достигнуть финансового оздоровления предприятий за счет появления свободных денежных средств в виде отложенной уплаты налога, что создает предпосылки для инвестирования и капитализации предприятий.

Эффективность администрирования налогов обеспечивается простотой налоговой модели. Для справки: НДС и акциз стали в мире основным источником наполнения бюджета именно в силу своей простоты – объектом налогообложения есть конкретная операция. База (цена операции) * ставка = налог. Все довольно просто для всех и налогоплательщиков, и контролирующих органов. В результате поступления от налога на прибыль с юридических лиц в Европе сократились с 5 до 2-3 % от ВВП. В Германии до 200 человек администрируют весь НДС, который составляет почти 200 млрд евро в год.%20.id-o_1edr8o4ffmutmg26819s16tje.png)

Поэтому при разработке данной модели был заложен принцип администрирования непрямых налогов, что обеспечивает значительную простоту в контроле и администрировании.

Объектом является операция (как и в непрямых налогах), в результате которой капитал выводится из бизнеса. Это решение собственника о выплате дивидендов в пользу неплательщика налога на выведенный капитал, скрытое выведение в виде приравненных платежей (роялти, проценты в пользу нерезидентов, финансовая помощь неплательщикам, инвестирование за рубеж). Это также операции, в результате которых необходимо произвести доначисление при определенных условиях (контролируемые операции и операции, для которых используются обычные цены).

В предлагаемой системе все операции с плательщиками налога на выведенный капитал не являются объектом налогообложения. Следовательно, нет смысла контролировать все операции, которые осуществляются между 269 тыс. налогоплательщиков. Условно всех плательщиков налога на выведенный капитал можно представить как замкнутую бизнес — среду. Пока капитал вращается в этой среде — он нейтрален для налога и контроля, контролируется только вывод капитала из этой среды. Такой подход снижает количество контролируемых операций и позволяет перейти к интеллектуальному отбору субъектов для контроля (создания профиля поведения добросовестного налогоплательщика) и оперативно перекрывать «дыры» вытекания капитала из системы.

Пока капитал вращается в этой среде — он нейтрален для налога и контроля, контролируется только вывод капитала из этой среды. Такой подход снижает количество контролируемых операций и позволяет перейти к интеллектуальному отбору субъектов для контроля (создания профиля поведения добросовестного налогоплательщика) и оперативно перекрывать «дыры» вытекания капитала из системы.

Налог на прибыль

Налог на выведенный капитал

Если сегодня по итогам «внезапного» обнаружения «ямы» налоговая идет ко всем, кто осуществлял операции с «ямой», а потенциально это 269 тыс. плательщиков, то в предлагаемой системе все эти операции становятся нейтральными, поскольку нет понятия доходы и расходы, а также убытки. Собранные средства в безналичном виде на банковском счете «ямы» должны выйти из системы в наличную форму или быть отправлены заграницу. Законодательство потребует включения механизма противодействия таким явлениям. Но это позволит оперативно отслеживать ситуацию, а не через полгода констатировать активность бомжа, профинансированного неустановленными лицами и миллиардными убыткам бюджета, которые собирают с тех же 1086 компаний, которые как раз все добросовестно заплатили.

Поскольку нет такого понятия как убытки, то все корректировки по ТЦО становятся прямыми объектами, что приводит к налогообложению капитала, покидающего Украину. Проценты и роялти при определенных условиях также становятся прямым объектом. Таким образом, основные схемы вывода капитала без налогообложения перекрываются.

Предлагаемая система является саморегулируемой экономической моделью, поскольку если дивиденды не распределяются, то инвестирование увеличивает производство, а в итоге увеличивает оборот товаров и услуг с увеличением поступлений от НДС и налогов на зарплату. Держать в Украине деньги на банковском счете просто потому, что они не обложились налогом, с существующим уровнем инфляции и валютными рисками, выглядит, скорее, как теоретический риск. Деньги в Украине будут бизнесом либо выводиться как дивиденды, либо вкладываться в развитие. В обоих случаях это дает поступление в бюджет. Эффективность данной системы подтверждает не только опыт Эстонии, но и множество исследований. Красноречивым доказательством, является его внедрение в Грузии.

Красноречивым доказательством, является его внедрение в Грузии.

В любой системе всегда остаются или могут быть найдены варианты ухода от налогов. Но надо действовать по принципу: «делаем то, что даст экономический эффект, а то, что несущественно, отпускаем». Это как в аудите — риск с незначительной материальностью не проверяется. Поэтому давайте перестанем заниматься крючкотворством и усложнять жизнь добросовестным плательщикам в попытке построить очень сложную систему без утечек, но с большими возможностями для налогового структурирования с целью оптимизации.

Данная система налога при одновременном поднятии порога обязательной регистрации НДС до 5 млн грн создает условия для перехода на общую систему малого бизнеса, который будет подавать декларацию только в том случае, если осуществляет распределение дивидендов или осуществляет ряд операций, которые приравнены к выведению капитала, например, раздает финансовую помощь неплательщикам налога.

PS:

Модель налога на выведенный капитал была разработана без какого-либо лоббизма или грантов (как, впрочем, и электронный кабинет). Эту модель сложно обвинить в отстаивании чьих-либо интересов, кроме как попытки действительно создать здоровую бизнес-среду в Украине. Как следствие, модель жестко критикуется со всех сторон. Потраченное время и качество отработки материала дают основания утверждать, что законопроект готов к принятию в первом чтении с дальнейшей доработкой ко второму чтению.

Эту модель сложно обвинить в отстаивании чьих-либо интересов, кроме как попытки действительно создать здоровую бизнес-среду в Украине. Как следствие, модель жестко критикуется со всех сторон. Потраченное время и качество отработки материала дают основания утверждать, что законопроект готов к принятию в первом чтении с дальнейшей доработкой ко второму чтению.

В процессе дискуссии относительно возможности имплементации данной модели критики указывают и на дырку в бюджете в случае ее внедрения. Куда же без «дырки», это же самый убойный аргумент для всех реформ. Возражения о том, что дырки не будет, поскольку доначисления по ТЦО и налогообложение пассивных доходов становятся прямыми объектами, встречает аргумент, что налоговая ТЦО администрирует некачественно. И это аргумент от тех, кто должен выполнять эту работу! Налог на землю, который также может выступить серьезным компенсатором, не воспринимается — это ведь местный бюджет и так далее.

Снова повторяется извечная тактика валить реальные реформы — поднимать вопрос о том, что существование модели невозможно без ликвидации упрощенки. И делается это неспроста. Ведь это означает, что упрощенка, почувствовав наезд, поможет мочить модель, которая невыгодна совсем другим игрокам и на самом деле, очень выгодна тем же упрощенцам. Но кто в шуме это заметит. По этому поводу надо сказать, что при существующей динамике оттока капитала в сумме 11 млрд долларов США практически без налогообложения, тыкать пальцем на единый налог выглядит как юродство с целями, далекими от истины.

И делается это неспроста. Ведь это означает, что упрощенка, почувствовав наезд, поможет мочить модель, которая невыгодна совсем другим игрокам и на самом деле, очень выгодна тем же упрощенцам. Но кто в шуме это заметит. По этому поводу надо сказать, что при существующей динамике оттока капитала в сумме 11 млрд долларов США практически без налогообложения, тыкать пальцем на единый налог выглядит как юродство с целями, далекими от истины.

Авторы сделали все, чтобы модель была готова к принятию. Далее вопрос политической воли к реформам и активности бизнеса, который должен решить, жить по прелестям «BEPS», в страхе отмены единого налога или по налогу на выведенный капитал.

С уважением,

© WTS Consulting LLC, 2016

Просмотры 17854

МАТЕРИАЛЫ ПО ТЕМЕ

Документ без номера и без даты: новый ГОСТ 4163:2020 03 ноября, 2021 893

Обзор НДС-изменений в законопроекте 4184, или не Google единым 22 февраля, 2021 1401

Имеет ли разумное экономическое оправдание новая система норм НКУ касательно контроля разумной экономической причины (деловой цели) хозяйственных операций налогоплательщика? 18 февраля, 2021 4345

Что изменилось с 01 января 2021 года в сфере налогообложения? 02 февраля, 2021 5856

Доказательная сила имейлов: позиции Кассационного хозяйственного суда 03 декабря, 2020 990

Законопроект № 4065 – каких изменений ожидать? 05 ноября, 2020 2187

Электронный документооборот и момент возникновения налоговых обязательств – и не только… 06 октября, 2020 4607

Проект закона № 2260: что изменится в сфере электронного документооборота в случае его подписания Президентом Украины 01 июня, 2020 5378

Почему закону № 1210 требуется вето 21 февраля, 2020 3626

Доверили свою электронную подпись другому лицу: какие риски? 27 января, 2020 934

Электронный кабинет налогоплательщика – что планировалось и как произошло… 12 ноября, 2019 19283

Онлайн-договор Шредингера – он есть или его нет? 17 октября, 2019 942

Украина — Физическое лицо — Налоговая администрация

Налоговый период

Отчетный период для физических лиц следует за календарным годом.

Налоговые декларации

Каждое физическое лицо облагается налогом на собственный доход. В большинстве случаев налог вычитается у источника. Доход супругов не суммируется, и лица, состоящие в браке, должны подавать декларацию отдельно.

Физическое лицо обязано подать налоговую декларацию в местные налоговые органы (по месту жительства/регистрации физического лица в Украине) при получении доходов в течение года:

- из источников, не подпадающих под определение налоговых агентов (например,г. зарубежный доход), или

- в виде инвестиционной прибыли или в иных случаях, предусмотренных законодательством.

Дополнительно налоговые резиденты, в том числе доходы которых подлежали окончательному налогообложению у источника, также имеют право подать налоговую декларацию, если они желают получить налоговый кредит (вычет) в отношении определенных расходов, понесенных в течение года и /или получить иностранный налоговый кредит в Украине.

Стандартный срок подачи годовой отчетности – 30 апреля года, следующего за отчетным.Он может быть продлен до 31 декабря на основании заявления налогоплательщика, если документы для иностранного налогового кредита необходимо получить из иностранной юрисдикции.

Если лицо планирует выехать из Украины, налоговый резидент должен подать «декларацию по налогу на выезд» не менее чем за 60 дней до выезда и уплатить причитающийся налог на основании оценки, выданной налоговыми органами. Теоретически подача налоговой декларации на выезд не позволяет физическому лицу избежать подачи годовой налоговой декларации.

Индивидуальные предприниматели на общем налоговом режиме обязаны подать налоговую декларацию до 9 февраля года, следующего за отчетным, и должны декларировать все виды доходов (т.е. от предпринимательской и непредпринимательской деятельности).

Индивидуальные предприниматели, зарегистрированные по упрощенному налоговому режиму, обязаны ежеквартально или ежегодно отчитываться о сумме полученного дохода и уплаченного налога за отчетный период.

Уплата налога

Налог на трудовой или иной доход, уплачиваемый налоговым агентом (т.е. украинское юридическое лицо или представительство иностранной компании в Украине) должны быть удержаны у источника. Налог уплачивается в момент выплаты дохода. При получении дохода в натуральной форме или из кассы налог подлежит уплате в течение трех банковских дней.

Если доход начислен, но не выплачен, общий подход заключается в том, что налог должен быть перечислен в казну в течение 20 календарных дней после месяца, в котором произошло такое начисление.

Налоговое обязательство по представленной налоговой декларации должно быть уплачено физическим лицом на основе самооценки до 31 июля года, следующего за отчетным, независимо от того, было ли заявлено о продлении срока подачи или нет.Доначисленное налоговым органом налоговое обязательство должно быть уплачено в срок, указанный в налоговой оценке, выданной налоговым органом.

НДФЛ оплачивается в национальной валюте Украины, гривнах. Отсутствует механизм уплаты НДФЛ в иностранной валюте или напрямую из-за рубежа.

Отсутствует механизм уплаты НДФЛ в иностранной валюте или напрямую из-за рубежа.

Переплата по НДФЛ должна быть возвращена налогоплательщику в течение 60 календарных дней с даты подачи налоговой декларации. По требованию налогоплательщика переплата может быть зачтена в счет будущих налоговых обязательств.

Индивидуальные предприниматели при общем налоговом режиме обязаны уплачивать авансовый налог четырьмя частями в течение года. Окончательный налоговый платеж производится на основании налоговой декларации.

Применение MLI к Соглашению об избежании двойного налогообложения между Японией и Украиной: Министерство финансов

MLI вступает в силу для Японии 1 января 2019 г. и для Украины 1 декабря 2019 г.На основании оговорок и уведомлений, поданных Японией 26 сентября 2018 г. и Украиной 8 августа 2019 г., MLI применяется к налоговое соглашение между Японией и Украиной, как описано ниже.

1. Налоговое соглашение, на которое распространяется MLI

— «Конвенция между Правительством Японии и Правительством Союза Советских Социалистических Республик об избежании двойного налогообложения в отношении налогов на доходы»

Дата подписания: 18 января, 1986

Дата вступления в силу: 27 ноября 1986 г.

* Положения MLI, применимые на основании оговорок и уведомлений, поданных Японией и Украиной

не повлияют на применение вышеуказанного налогового соглашения между Японией и другими странами, кроме Украины .

2. Положения MLI, применимые к налоговому соглашению

— Статья 6(1) (формулировка преамбулы, описывающая намерение Договаривающихся Юрисдикций, что налоговое соглашение не будет

создавать возможности для освобождения от налогообложения или снижения налогообложения)

— Статья 6(3) (Формулировка преамбулы, относящаяся к желанию Договаривающихся Юрисдикций развивать свои экономические

отношения и расширять свое сотрудничество в налоговых вопросах)

основная цель или одна из основных

целей любого соглашения или сделки заключалась в получении этих выгод)

— Статья 9(4) (Положения о налогообложении прироста капитала от отчуждения акций или долей юридических лиц, получающих свою

стоимость преимущественно от недвижимого имущество)

— Статья 10(1)–(3) (Положения, которые отказывают в льготах по соглашению об избежании двойного налогообложения в отношении определенного come

относящийся к постоянному представительству, расположенному в третьей юрисдикции)

— Статья 12(1) и (2) (Положения, касающиеся агента, который считается постоянным представительством)

— Статья 13(2) (Положения, касающиеся деятельности которое не считается постоянным представительством, даже если деятельность

осуществляется через постоянное место деятельности)

– Статья 13(4) (Положения об объединении хозяйственной деятельности, осуществляемой тесно связанными лицами для целей

определения того, постоянное представительство)

— Статья 15 (Положения об определении лица, тесно связанного с предприятием)

— Статья 16(1), 1-е предложение (Положения о представлении дела о налогообложении не в соответствии с положениями

договор об избежании двойного налогообложения)

3. Вступление в силу

Вступление в силу

(a) Положения MLI вступают в силу в каждой Договаривающейся Юрисдикции в отношении налогового соглашения между

Японией и Украиной:

(i) в отношении налогов, удерживаемых у источника с сумм, выплаченных или зачисленных не- резиденты, если событие, приводящее к возникновению таких налогов

, происходит 1 января 2020 года или после этой даты; и

(ii) в отношении всех других налогов, взимаемых этой Договаривающейся Юрисдикцией, в отношении налогов, взимаемых в отношении налогооблагаемых

периодов, начинающихся 1 июня 2020 года или после этой даты.

(b) Невзирая на (a), Статья 16 (Процедура взаимного согласования) имеет силу в отношении налогового соглашения

между Японией и Украиной для дела, представленного в компетентный орган Договаривающейся Юрисдикции

после 1 декабря 2019 г. , за исключением случаев, которые не подлежали представлению на эту дату в соответствии с налоговым договором

между Японией и Украиной до его изменения MLI, без учета налогового периода до

, к которому относится дело.

обзор вопросов, связанных с налогами, социальным обеспечением и иммиграцией для трансграничной работы

Командировки в Украину: обзор вопросов налогообложения, социального обеспечения и иммиграции для трансграничной работы

Подоходный налог с населения

- Объем доходов, подлежащих налогообложению, зависит от статуса резидента физического лица и источника

дохода, который является доходом из источников в Украине для нерезидентов Украины и доходом из других стран –

для резидентов. - Доход может быть освобожден от налога на основании соглашений об избежании двойного налогообложения (при их наличии).

- Стандартная ставка подоходного налога составляет 18%. Однако в случаях, прямо предусмотренных законом, ставка НДФЛ может составлять 0%, 5% или 9% в зависимости от вида дохода. При этом налогооблагаемый доход подлежит обложению военным налогом по ставке 1,5%.

- Физическое лицо несет личную обязанность подавать налоговую декларацию и уплачивать налоги в Украине ежегодно в случае получения доходов из источников, отличных от налоговых агентов (лицо, ответственное за удержание налогов и отчетность перед налоговыми органами о доходах, начисленных и налоги, удерживаемые и уплачиваемые в соответствии с законодательством Украины).

- Налоговым годом является календарный год.

- Крайний срок подачи налоговой декларации лично или в электронном виде – до 1 мая года, следующего за отчетным. Если налоговая декларация подается по почте, срок переносится за 5 календарных дней до указанного выше срока. В отдельных случаях срок подачи налоговой декларации может быть перенесен на 31 декабря по заявлению налогоплательщика.

- Срок уплаты налогов, указанных в налоговой декларации, — до 1 августа года, следующего за отчетным.

- Доход от трудовой деятельности, начисленный и выплачиваемый украинским работодателем (компанией или представительством иностранной компании), подлежит налогообложению НДФЛ (18%), военным налогом (1,5%) за счет работника и с безопасный подход – с отчислениями на социальное обеспечение (22%) за счет работодателя. Работодатель несет ответственность за удержание и уплату налогов от имени работника, а также за отчетность о сумме начисленного дохода и удержанных и уплаченных налогов. Уплата налогов производится одновременно (одновременно) с выплатой заработной платы (вознаграждения) физическому лицу.

- Вознаграждение, полученное физическим лицом-нерезидентом от работодателя, зарегистрированного за пределами Украины (иностранной компании) за выполнение работ в Украине, считается доходом из источников в Украине, подлежащим налогообложению в Украине, если иное не предусмотрено двойной налоговый договор (если есть). В таком случае физическое лицо-нерезидент обязано лично подавать налоговую декларацию в налоговые органы Украины и за уплату налогов, указанных в такой налоговой декларации, ежегодно.По результатам декларационной кампании физическое лицо может обратиться в налоговый орган Украины и получить справку, подтверждающую задекларированный налогооблагаемый доход и суммы уплаченных налогов в Украине.

Работодатель несет ответственность за удержание и уплату налогов от имени работника, а также за отчетность о сумме начисленного дохода и удержанных и уплаченных налогов. Уплата налогов производится одновременно (одновременно) с выплатой заработной платы (вознаграждения) физическому лицу.

Работодатель несет ответственность за удержание и уплату налогов от имени работника, а также за отчетность о сумме начисленного дохода и удержанных и уплаченных налогов. Уплата налогов производится одновременно (одновременно) с выплатой заработной платы (вознаграждения) физическому лицу.

Социальное обеспечение

Существует некоторая неопределенность в отношении начисления и уплаты взносов на социальное страхование в отношении нерезидентов, работающих в Украине. Учитывая, что социальный взнос является обязательным и применяется ко всем физическим лицам, нанятым украинским работодателем, при безопасном подходе в случае найма работника-нерезидента работодатель также уплачивает социальный взнос по ставке 22%.

Доход, выплачиваемый работодателем, подлежит налогообложению взносами на социальное страхование, однако ежемесячная база для исчисления взноса на социальное страхование должна находиться в пределах установленного законодательством минимального и максимального размера.

Минимальная месячная облагаемая база для социальных отчислений в 2021 году составляет 6 000 гривен (примерно 90 044 182 евро), а максимальная месячная облагаемая база – 90 000 гривен (примерно 2 730 евро). То есть минимальная сумма взносов на социальное страхование, подлежащая уплате в месяц, составляет 1320 гривен (примерно 40 евро), а максимальная сумма составляет 19 800 гривен (примерно 600 евро).

Сотрудник

- Особых правил не установлено, однако при необходимости работник вправе заключить добровольный договор об участии в системе государственного социального страхования и уплачивать взносы на социальное страхование в размере, установленном таким договором.

Работодатель

- Работодатель обязан уплачивать взносы на социальное обеспечение в размере 22% от

месячной брутто-зарплаты работника, однако в диапазоне минимальной и максимальной базы налогообложения.

Иммиграционная служба

Виза

- Иностранцы, которые хотят въехать в Украину, должны сначала получить визу. Это требование не распространяется на иностранных граждан, на которых распространяется безвизовый режим (например, граждане ЕС, США, Канады, Великобритании, Австралии и т. д.).

- Иностранцы, намеревающиеся находиться в Украине более 90 дней в течение любого 180-дневного периода, должны получить вид на жительство для въезда в Украину по визе типа D, полученной в консульстве Украины за границей.

Разрешение на работу

- В целом, все иностранцы (кроме имеющих постоянный вид на жительство и подпадающих под специальные категории, предусмотренные законодательством) должны иметь разрешение на работу в Украине.

- Разрешение на работу для иностранца должно быть получено работодателем в региональном центре занятости до начала работы.

Регистрация

- Краткосрочные поездки в Украину не требуют регистрации места жительства.

- В случае долгосрочного визита иностранец должен зарегистрировать свое место жительства в течение 30 календарных дней с момента получения разрешения на временное проживание.

Обязательства работодателя

Начало работы

- Получить разрешение на работу для работника до начала работы.

- Заключить трудовой договор с работником в течение 90 дней с момента выдачи разрешения на работу.

- Предоставить копию трудового договора работника

в региональный центр занятости в течение 10 дней с момента заключения трудового договора. - Уведомить налоговые органы о приеме на работу иностранца до начала трудоустройства.

Во время работы

- Работодатель удерживает, уплачивает подоходный налог с населения, военный налог и взносы на социальное страхование ежемесячно при выплате вознаграждения работнику и ежеквартально отчитывается о начисленных доходах работника, удержанных и уплаченных налогах.

Прекращение трудовых отношений

- Аннулировать разрешение на работу работника в региональном центре занятости (при наличии).

- Уведомить работника о причитающихся платежах и произвести полный расчет в последний день работы.

Скачать pdf-файл статьи (356 Кб)

просмотров 946

ПОХОЖИЕ ПОСТЫ

Электронные больничные: есть ли улучшения? 23 сентября, 2021 370

Электронные больничные листы применяются с 01 мая 30 апреля 2021 г. 1614

Спросите у юриста: какие льготы предусмотрены для работников, работающих во вредных условиях труда? 22 апреля, 2021 2704

Очередной закон по снижению давления на бизнес — волк в овечьей шкуре? 16 апреля, 2021 638

Вопросы миграции и налогообложения во времена COVID-19 02 декабря, 2020 2537

Оповещение о чрезвычайных мерах в сфере трудового права в Украине в связи с кризисом Covid-19 13 мая, 2020 840

Проект нового Порядка контроля за соблюдением законодательства о труде – учиться на ошибках? Государственная служба Украины по вопросам труда: нет, не слышала. 07 августа, 2019 2341

07 августа, 2019 2341

Дни войны Гоструда.

Судебное дело о применении гражданско-правовых договоров в отношениях с физическими лицами

06 мая, 2019 944

5-я группа единого налога: «+» vs «-» 01 марта, 2019 3483

Манипуляция как инвестиционный проект 25 февраля, 2019 2362

Новые размеры штрафов за нарушение трудового законодательства 08 февраля, 2019 1642

Пределы уголовной ответственности по ст.212 УК Украины в 2019 году 09 января, 2019 91807

Украина — Торговля — Европейская комиссия

Контент веб-сайта

Страны и регионы

Украина

Соглашение об ассоциации, включая Углубленную и всеобъемлющую зону свободной торговли (DCFTA) между ЕС и Украиной, было заключено в период с 2007 по 2011 год и подписано 21 марта и 27 июня 2014 года.

УВЗСТ временно применяется с 1 января 2016 г. , а Соглашение об ассоциации официально вступило в силу 1 сентября 2017 г. после ратификации всеми государствами-членами ЕС.

, а Соглашение об ассоциации официально вступило в силу 1 сентября 2017 г. после ратификации всеми государствами-членами ЕС.

Соглашение об ассоциации является основным инструментом сближения Украины и ЕС: оно способствует углублению политических связей, укреплению экономических связей и уважению общих ценностей.

ЕС предоставил Украине автономные торговые меры (АТМ) в дополнение к льготам, включенным в Соглашение об ассоциации/ГВЗСТ для ряда промышленных товаров и сельскохозяйственной продукции с октября 2017 года сроком на три года.

Торговая фотография

- ЕС является крупнейшим торговым партнером Украины, на долю которого приходится более 40% ее торговли в 2019 году. Украина занимает 18-е место в ЕС по торговле, на нее приходится около 1,1% от общего объема торговли ЕС. Общий объем торговли между ЕС и Украиной в 2019 году достиг 43,3 млрд евро.

- Экспорт Украины в ЕС в 2019 году составил 19,1 млрд евро. Основными статьями экспорта Украины являются сырье (железо, сталь, продукция горнодобывающей промышленности, сельскохозяйственная продукция), химическая продукция и оборудование.Это значительное увеличение на 48,5% по сравнению с 2016 годом.

- Экспорт ЕС в Украину в 2019 году составил более 24,2 млрд евро. Основные статьи экспорта ЕС в Украину включают машины и транспортное оборудование, химикаты и промышленные товары. Экспорт ЕС в Украину с 2016 года увеличился на 48,8%.

- Количество украинских компаний, экспортирующих в ЕС, выросло впечатляющими темпами: примерно с 11 700 в 2015 году до более 14 500 в 2019 году.

Основными статьями экспорта Украины являются сырье (железо, сталь, продукция горнодобывающей промышленности, сельскохозяйственная продукция), химическая продукция и оборудование.Это значительное увеличение на 48,5% по сравнению с 2016 годом.

Основными статьями экспорта Украины являются сырье (железо, сталь, продукция горнодобывающей промышленности, сельскохозяйственная продукция), химическая продукция и оборудование.Это значительное увеличение на 48,5% по сравнению с 2016 годом.ЕС-Украина: Торговля товарами

| Год | Импорт ЕС | Экспорт ЕС | Весы |

|---|---|---|---|

| 2018 | 17,4 | 21,5 | 4,1 |

| 2019 | 19,1 | 24,2 | 5,0 |

| 2020 | 16. 5 5 | 23,1 | 6,6 |

ЕС-Украина: торговля услугами

| Год | Импорт ЕС | Экспорт ЕС | Весы |

|---|---|---|---|

| 2017 | 2,7 | 6,4 | 3,7 |

| 2018 | 2,9 | 7,2 | 4.4 |

| 2019 | 3,3 | 8,5 | 5,2 |

ЕС-Украина: прямые иностранные инвестиции

| Год | Внутренние запасы | Внешние запасы | Весы |

|---|---|---|---|

| 2019 | 12,1 | 21,9 | 9,8 |

Если не указано иное, «ЕС» относится за все указанные годы к нынешнему Европейскому Союзу, состоящему из 27 государств-членов.

Дата обращения: 04.12.2021

Больше статистики по Украине

ЕС и Украина

AA/DCFTA направлена на увеличение торговли товарами и услугами между ЕС и Украиной путем постепенного снижения тарифов и приведения правил Украины в соответствие с правилами ЕС в определенных секторах промышленности и сельскохозяйственной продукции.