что это такое, на что влияет ее повышение и снижение

Многие финансовые аналитики внимательно следят за ключевой ставкой Центробанка, особенно в периоды резких колебаний курса рубля. Почему? О чём говорит её повышение или снижение? Да и вообще, вы знаете, что такое ключевая ставка? Если нет, тогда мы вам расскажем о ней простыми и понятными словами. Итак, поехали!

Ключевая ставка Банка России – это…

Быстро понять, о чём идёт речь вам поможет определение:

Ключевая ставка ЦБ РФ – это минимальная годовая процентная ставка по кредитам, которые Центробанк предоставляет коммерческим банкам на срок до одной недели, а также максимальная процентная ставка по депозитам, которые Центробанк готов принимать у коммерческих банков на тот же срок.

Как задействована ключевая ставка в финансовой системе? Всё очень просто: коммерческие банки берут деньги у Центробанка по ключевой ставке, затем накручивают свой процент и дают их в кредит бизнесу, предпринимателям и населению. По аналогичной схеме происходит и обратное перемещение денег из банков на депозит в ЦБ РФ.

Давайте для наглядности рассмотрим пример кредитования. Итак, коммерческий банк берёт у Банка России кредит под 6% годовых (предположим, что на тот момент ключевая ставка составляла 6%). Далее банк выдаёт эти деньги в кредит населению и бизнесу, например, под 11% годовых. В итоге, банк заработает на них 5% годовых (11 – 6 = 5). Вот такая простая арифметика, друзья!

Ключевая ставка была введена 13 сентября 2013 года – именно в этот день ЦБ РФ в Информации «О системе процентных инструментов денежно-кредитной политики Банка России» сообщил, что намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики. Раньше эту функцию выполняла ставка рефинансирования.

В «руках» Центробанка ключевая ставка является инструментом, формирующим направленность денежно-кредитной политики государства.

Чтобы понять принцип работы данного инструмента, надо выяснить, на что он влияет. Вот этим мы сейчас и займёмся!

На что влияет ключевая ставка Центробанка

Для начала давайте «включим» логику. Целью коммерческих банков является получение прибыли. Верно? Из этого следует то, что процентная ставка по кредитам у них всегда будет выше ключевой ставки Центробанка. Получается, что кредитно-депозитные операции коммерческих банков зависят от ключевой ставки. Из этого напрашивается вывод:

Ключевая ставка оказывает влияние на стоимость кредитов и депозитов в стране.

Если Банк России повысит ключевую ставку, то все коммерческие банки также повысят процентные ставки по кредитам и депозитам. Снижение же ключевой ставки влечёт за собой ответное снижение банковских процентных ставок.

Давайте выясним, как реагирует экономика на такие изменения.

Чему способствует повышение ключевой ставки

Что происходит, когда Центробанк повышает ключевую ставку? Правильно – банки начинают повышать процентные ставки по кредитам и депозитам. Это ведёт к следующим изменениям:

- Брать кредиты становится невыгодно.

- Снижаются темпы развития экономики. Население и бизнес берут меньше кредитов. В результате люди покупают меньше товаров, а бизнес замораживает свои инвестиционные проекты. Это ведёт к спаду экономики – все переходят в режим сбережения и накопления средств.

- Становится прибыльнее размещать деньги на депозит. Повышение процентных ставок по депозитам позволяет вкладчикам больше заработать на своих деньгах. Естественно, в этот период они начинают проявлять небывалую активность.

Вот такие процессы запускаются в финансовой системе страны, когда Центробанк повышает ключевую ставку. К чему они ведут на глобальном уровне? Здесь следует отметить два важных момента:

- Происходит отток денежных средств из экономики. Повышая ключевую ставку, Центробанк задаёт тренд на сбережение финансов. Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.

- Снижаются темпы инфляции. В статье, Что такое инфляция мы рассказывали, что причиной инфляционных процессов в стране является появление в экономике «лишней» денежной массы. Повышение ключевой ставки способствует оттоку этих «лишних» денег из экономики, что и ведёт к снижению темпов инфляции.

Проанализировав эти пункты, мы можем сделать следующий вывод:

Ключевая ставка является одним из инструментов управления инфляцией в стране, а также своеобразным индикатором состояния её экономики.

Теперь давайте выясним, что происходит, когда Банк России снижает ключевую ставку.

К чему ведет снижение ключевой ставки

Низкая ключевая ставка способствует снижению банковских процентных ставок по кредитам. Это ведёт к следующим изменениям:

- Оживляется кредитный рынок. Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами.

- Растёт экономика страны. Кредитование населения повышает его покупательскую способность – люди начинают покупать больше товаров и услуг. Бизнес же вкладывает кредитные деньги в реализацию своих инвестиционных проектов, что способствует созданию новых рабочих мест и увеличению товарооборота. В общем, деньги начинают активно работать, а это ведёт к экономическому росту.

Если говорить о глобальных изменениях, то они такие:

- В экономику вливается больше денег. Понижая ключевую ставку, Центробанк даёт сигнал всем игрокам финансового рынка: «Ребята, хватит держать деньги на депозитах! Вливайте их в экономику – это выгоднее!»

Многие могут задать вопрос: «А как же инфляция? Ведь если повышение ключевой ставки сдерживает инфляцию, то снижение, по идее, должно её раскручивать!»

Если вы были внимательны, то выше мы писали, что ключевая ставка является не только инструментом в руках Центробанка, но и индикатором состояния экономики в стране. Отсюда следует, что:

Низкая ключевая ставка свидетельствует о сильной экономике государства.

Но надо понимать, что:

Ключевая ставка должна соответствовать реальному состоянию экономики.

Если в стране стремительными темпами растёт инфляция, то снижение ключевой ставки ещё больше усугубит этот процесс – ведь такими действиями Центробанк будет наращивать количество «лишней» денежной массы, вместо того, чтобы её изымать из экономики. В общем, как видите, данный инструмент требует тонкой и своевременной «настройки».

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Где публикуется актуальное значение ключевой ставки ЦБ РФ

Чтобы узнать какая сейчас ключевая ставка Центробанка, надо просто зайти на сайт Банка России – именно там вы и найдёте самую достоверную информацию об актуальном значении ключевой ставки. Причём она публикуется не где-то там – на 150 странице сайта мелким шрифтом. Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте. Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Итак, перед вами главная страница сайта Центробанка, на которой в самом верху по центру указано актуальное значение ключевой ставки. Для наглядности, мы его обвели красной линией. Ниже указаны значения инфляции и цель по инфляции – тоже важные показатели, помогающие лучше проанализировать экономическую ситуацию в стране.

Кстати, обратите внимание, что фраза «Ключевая ставка» представлена на сайте в виде ссылки, кликнув по которой вы попадёте на страницу с Информацией об актуальных процентных ставках по операциям Банка России.

В общем, на сайте всё продумано так, чтобы посетитель смог быстро найти интересующую его информацию, и это радует.

Итак, друзья, теперь вы знаете, что такое ключевая ставка ЦБ РФ, на что она влияет, и что происходит при её снижении или повышении. Надеемся, вам понравилась эта публикация, и вы полюбили temabiz.com так, как любим его мы. Оставайтесь с нами!

www.temabiz.com

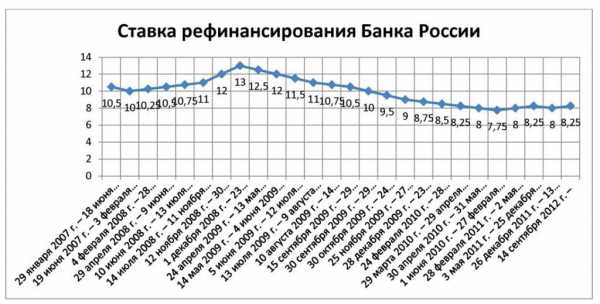

Динамика изменения ключевых ставок ЦБ РФ :: BusinessMan.ru

Ключевая ставка впервые была введена Советом ЦБ РФ 16 сентября 2013 года. Она получила жизнь как новое понятие в макроэкономике. С тех пор изменение ключевой ставки Банк России стал использовать в своей деятельности. Именно с того времени в политике ЦБ одновременно используются две ставки: ключевая и рефинансирования. При этом долгое время значения этих ставок были различными. Ставка рефинансирования не изменялась. Ее значение было равно 8,25% . Динамика изменения ключевой ставки ЦБ РФ управлялась Центральным банком в зависимости от состояния экономики. В 2016 году значения этих ставок были уравнены.

Роль Центробанка

В условиях перестроения российской экономики в соответствии с новыми реалиями и ее существованием в среде санкционной политики, главную роль играют действия Центрального Банка, которые обеспечивают функционирование организаций, малого бизнеса и населения страны.

От этих действий зависит множество факторов в экономической жизни государства. Осуществляя свою деятельность согласно принятой денежно-кредитной политике, Центробанк регулирует деятельность банков, влияет на инфляционные и многие другие макроэкономические процессы, развивающиеся в стране.

Частично это достигается именно изменением ключевой ставки. Задача фиксации уровня инфляции на отметке 4,0%, прописанная в «Основных направлениях денежно-кредитной политики на 2017 и период 2018 и 2019 годов», была не только успешно достигнута, но даже преодолена. По официальным данным уровень инфляции в 2017 году составил 2,5%. Еще совсем недавно такие цифры были недостижимы и казались фантастикой.

Инструменты регуляторной политики

Так какими же инструментами, которые позволили настолько успешно выполнить одну из его главных задач в краткосрочном периоде, оперирует Центральный банк?

Основных инструментов два:

- ключевая процентная ставка;

- ставка рефинансирования.

Как уже было сказано выше, ключевая ставка начала свое существование в середине сентября 2013. С того момента параллельно существуют обе ставки. Динамика изменения ключевых ставок ЦБ является индикатором макрофинансового состояния экономики. Попробуем разобраться, в чем же между ними разница и что в них общего.

Начнем с того, что они обе являются учетными ставками, используемыми Центробанком РФ в качестве инструментария в своей политике. В той или иной степени обе они отражают стоимость денег для экономики страны в определенном периоде. Теперь перейдем к отличиям.

Ключевая ставка Центрального Банка

Ключевая ставка – это ставка, которую устанавливает Банк России для целей оказания воздействия на размер процентных ставок, действующих в экономике страны.

Это воздействие может быть как прямым, путем кредитования коммерческих банков Банком России, так и опосредованным. Она существует в виде процентной ставки в операциях предоставления и изъятия излишней ликвидности на срок одна неделя посредством проведения аукциона. Если упростить, то это ставка, в соответствии с которой Центробанк выдает денежные средства в виде кредитов банкам и принимает от них денежные средства на депозит.

Таким образом, ключевая ставка одновременно играет роль ставки привлечения и ставки размещения. Но с некоторыми нюансами. При предоставлении Банком России кредитов эта ставка является минимальной стоимостью кредитных средств, а при размещении средств кредитных банков в Банке России, она показывает максимальную доходность, по которой это можно сделать.

То есть, банки заплатят за кредит по стоимости ключевой ставки и больше, а разместить депозит в ЦБ смогут по цене ключевой ставке и ниже. Конкретные цифры определяются по результатам аукционов. Таким образом, наблюдая динамику изменения ключевой ставки, можно оценивать потребность экономики в дополнительном финансировании.

Влияние на экономику

Основная задача, которую выполняет ключевая ставка – оказание воздействия на экономические процессы для достижения целевого уровня инфляции. Воздействие ключевой ставки на средневзвешенные процентные ставки привлечения вкладов и выдачи кредитов можно отследить на любом конкретном временном отрезке.

Наиболее показательно история изменений ключевой ставки ЦБ РФ прослеживалась в период с 2014 по 2017 годы. Например, в 2015 году, в период максимального уровня инфляции, и размер ключевой ставки был максимальным. Когда инфляция, а за ней и ключевая ставка стали снижаться, снизились и ставки на депозит. Также можно проследить и влияние ключевой ставки на проценты по выданным кредитам и их объемы.

Ставка рефинансирования

Теперь рассмотрим ставку рефинансирования. Она продолжает выполнять роль базовой ставки при начислении различных денежных компенсациях, субсидиях, для расчета и начисления процентов при просрочке и рассрочке налоговых платежей, пеней и штрафов. То есть выполняет своего рода роль общегосударственного ориентира при совместных расчетах.

С 1 января 2016 года значения обеих ставок сравнялись на отметке 11% годовых. Это решение было принято ЦБ РФ по итогам заседания в декабре 2015 года и закреплено в постановлении № 3894-У от 11.12.2015 г. С тех пор история изменений ключевой ставки совпадает с динамикой ставки рефинансирования.

Предпосылки возникновения

Пожалуй, стоит подробнее остановиться на причинах возникновения ключевой ставки. Если проанализировать деятельность финансовых систем в других государствах, то можно заметить, что в основном в качестве инструмента финансовой политики там используется одна индикативная ставка.

И в России до 2013 года также была одна ставка. Это была ставка рефинансирования.

Так для чего же была введена вторая? Дело в том, что в период относительно низкой, стабильной инфляции, ставка находилась в диапазоне 7,75–8,25 %. Так как события, последовавшие с 2014 года, на тот момент не просматривались, казалось, что существующая ставка рефинансирования находится на недопустимо высоком уровне и притормаживает процессы развития в российской экономике.

И правительство, и общественное мнение, требовали от Центрального Банка более радикального снижения ставки, чтобы кредитование производилось под пониженный процент и, таким образом, можно было бы оживить рост экономики. Центробанк выставляли главным препятствием на пути такого роста.

На самом деле, в это время Центральный банк РФ, используя различные механизмы, кредитовал коммерческие банки по ставкам, существенно меньшим, чем ставка рефинансирования.

Появление ключевой ставки

В обществе все больший отклик находила позиция, что в замедлении роста экономики виновата именно высокая ставка рефинансирования. Хотя на тот момент она уже фактически выполняла роль некой процентной ставки для различных налоговых, таможенных и других операций. И к стоимости кредитов, выдаваемых Центробанком РФ, отношения практически не имела. Понимая явную абсурдность ситуации, ЦБ РФ начал искать выход из сложившейся ситуации. И он был найден.

При введении такого понятия, как ключевая ставка, было объявлено, что теперь именно она является ориентиром в денежных отношениях между главным финансовым регулятором и коммерческими банками. На момент принятия ключевая ставка равнялась 5,5% годовых и фактически отражала существующее положение дел в сфере межбанковского кредитования. По мере изменений в экономике происходило и изменение ключевой ставки.

Настоящее время

Крайнее снижение ключевой ставки произошло на заседании Центробанка РФ в пятницу, 9 февраля 2018 года. В качестве обоснования снижения были приведены следующие причины:

- устойчивое закрепление годовой инфляции на низком уровне;

- снижение инфляционных ожиданий;

- ослабление краткосрочных инфляционных рисков.

В дальнейшем регулятор призвал сосредоточиться не только на снижении инфляционных ожиданий, но и уменьшении их зависимости от снижения ценовой конъюнктуры. Значение ставки снизилось на 0,25%, что совпало с ожиданиями аналитиков, в том числе и международных. Например, и Reuters, и Bloomberg предсказывали снижение ставки как раз до уровня 7,5%, что в итоге и произошло.

Кроме того, снижению способствовали и действия Минфина США, который высказался против запрета инвестирования в российские суверенные облигации для организаций и фондов США. Стоит отметить, что за январь 2018 года инфляция была зафиксирована и вовсе на отметке в 2,2%, что может привести к дальнейшему снижению ставки.

Дальнейшие действия ЦБ

Судя по комментариям главы Центробанка России Эльвиры Набиуллиной, можно ожидать, что Центробанк РФ может ускорить переход к нейтральной политике, что позволит закрепить ставки на целевом уровне 5-6%, при сохранении текущего уровня инфляции.

Вообще стоит отметить, что политика ЦБ РФ в целом, и адекватное использование такого инструмента, как ключевая ставка в частности, позволили достичь серьезных успехов в деле снижения инфляции. Так, по итогам 2015 года, инфляция составила 12,9%, по итогам 2016 – 5,4%, а по итогам 2017 – 2,5%, что является рекордом за всю историю наблюдений.

Деятельность Центробанка привела не только к замедлению роста цен, но и значительно укрепила основные макроэкономические механизмы. Без сомнения, изменение ключевой ставки сыграло в этом не последнюю роль.

Представляется, что дальнейшие действия будут направлены на снижение ключевой ставки. Следствием чего станет снижение процентов по кредитам и, как следствие, к увеличению деловой активности. Однако стоит внимательно наблюдать за поведением цен, чтобы эти действия не привели к возобновлению роста инфляционных процессов.

Возможно, будут задействованы и другие механизмы повышения обеспеченности финансовыми ресурсами субъектов экономики. Например, уменьшение нормативов резервирования, что приведет к высвобождению дополнительных ресурсов без изменения ключевой ставки. Каким путем пойдет регулятор, будет видно уже в ближайшее время. Зависеть это будет как от внутренних, так и от внешних факторов. Нам остается лишь немного подождать.

businessman.ru

Ключевая ставка Центробанка изменение и влияние на экономику

Ключевая ставка — это процентная ставка, по которой ЦБ кредитует коммерческие банки на одну неделю.

Ключевая ставка

Понятие «ключевая ставка» было введено в сентябре 2013 года в качестве инструмента управления денежно-кредитной политикой страны. Размер ставки устанавливается Центральным банком Российской Федерации с целью регулирования ликвидности банковского сектора. Ключевая процентная ставка показывает, под какой процент ЦБ РФ кредитует коммерческие банки на одну неделю и принимает от них депозиты на этот же срок.

Влияние ключевой ставки

От размера ключевой ставки напрямую зависит стоимость банковских продуктов. Повышение ведет к подорожанию национальной валюты и снижению уровня инфляции.

Чем выше ставка, тем больше годовой процент по депозитным счетам и кредитным программам. Соответственно, уменьшение ключевой ставки ЦБ ведет к понижению процентных ставок по потребительским кредитам, автокредитам и ипотеке.

Изменение ключевой ставки

Изначально, с 13 сентября 2013 года, ключевая ставка составляла 5,5%. К июлю 2014 года в три этапа она была увеличена до 8 %. В сентябре 2014 года Центробанк России принял решение ключевую ставку не изменять. В конце года стартовала новая волна повышения: от 9,5% с 5 ноября до 17% с 16 декабря.

Весь 2015 год ознаменовался последовательным снижением ключевой ставки: со 2 февраля — до 15%, с 16 марта – до 14%, с 5 мая – до 12, 5%, с 16 июня – до 11,5%, с 3 августа – до 11% годовых.

Первые пять месяцев 2016 года ЦБ РФ удерживал ключевую ставку на уровне 11%. И вот с 14 июня было принято решение снизить показатель на 0,5% – до 10.5% годовых.

www.vbr.ru

Значение ключевой ставки, история изменений

Текущее значение, действующее с 17.06.2019:

7.50 %

Ключевая ставка — это важный экономический и финансовый инструмент государства в области денежно-кредитной политики. Значение ключевой ставки используется Центробанком при предоставлении кредитов коммерческим банкам и приеме депозитов от них. От неё зависит уровень инфляции, а также размеры процентных ставок по кредитам и вкладам в банках для конечного потребителя.

История изменений ключевой ставки

| Начало действия | Конец действия | Значение |

|---|---|---|

| 03.02.2013 | 02.03.2014 | 5.50 |

| 03.03.2014 | 27.04.2014 | 7.00 |

| 28.04.2014 | 27.07.2014 | 7.50 |

| 28.07.2014 | 04.11.2014 | 8.00 |

| 05.11.2014 | 11.12.2014 | 9.50 |

| 12.12.2014 | 15.12.2014 | 10.50 |

| 16.12.2014 | 01.02.2015 | 17.00 |

| 02.02.2015 | 15.03.2015 | 15.00 |

| 16.03.2015 | 04.05.2015 | 14.00 |

| 05.05.2015 | 15.06.2015 | 12.50 |

| 16.06.2015 | 02.08.2015 | 11.50 |

| 03.08.2015 | 13.06.2016 | 11.00 |

| 14.06.2016 | 18.09.2016 | 10.50 |

| 19.09.2016 | 26.03.2017 | 10.00 |

| 27.03.2017 | 01.05.2017 | 9.75 |

| 02.05.2017 | 18.06.2017 | 9.25 |

| 19.06.2017 | 17.09.2017 | 9.00 |

| 18.09.2017 | 29.10.2017 | 8.50 |

| 30.10.2017 | 17.12.2017 | 8.25 |

| 18.12.2017 | 11.02.2018 | 7.75 |

| 12.02.2018 | 25.03.2018 | 7.50 |

| 26.03.2018 | 16.09.2018 | 7.25 |

| 17.09.2018 | 16.12.2018 | 7.50 |

| 17.12.2018 | 16.06.2019 | 7.75 |

| 17.06.2019 | н.в. | 7.50 |

Где применяется ключевая ставка

-

Банковские кредиты и депозиты

Коммерческие банки, выдающие кредиты населению, в свою очередь сами берут займы у Центрального Банка России. ЦБ РФ предоставляет кредиты банкам по ставке, равной или выше ключевой. Соответственно, чем ниже ключевая ставка, тем дешевле кредиты для граждан.

Аналогично с депозитами: ЦБ РФ принимает депозиты от коммерческих банков по ставке, равной или ниже ключевой. Поэтому, чем ниже ключевая ставка, тем меньший процент по вкладам банки предлагают населению.

-

Расчет налогов на вклады

Доходы по вкладам, ставка по которым превышает ключевую ставку, увеличенную на 5 процентных пунктов, облагаются налогом 13%. Подробнее на странице калькулятор вкладов.

-

Расчет пеней

Ключевая ставка участвует в формулах расчета пеней по налогам и сборам, коммунальным услугам, а также при расчете компенсаций за несвоевременную выплату заработной платы. На самом деле здесь применяется ставка рефинансирования, но с 2016 года её значение приравнено к значению ключевой ставки. Подробнее про расчет пеней на странице калькулятор пеней.

calcus.ru