Западная Европа 2019–2024

Развитие экономики Франции, эволюция её внутренней и внешней политики в среднесрочной перспективе во многом зависят от результатов широкомасштабной программы реформ, к которым приступил нынешний президент Э. Макрон.Речь идёт о разрыве с социально-экономической моделью, сложившейся во Франции после Второй мировой войны. Её особенностями были активная роль государства в перераспределении финансовых потоков (54% ВВП проходят через бюджет), жёсткой административной регламентации рыночных и трудовых отношений, весьма продвинутая, но убыточная перераспределительная система соцзащиты [1] .

Если в первые послевоенные десятилетия эта неокейнсианская модель оправдывала себя, то ныне она, по убеждению большинства представителей французского бизнес-сообщества («патроната»), не отвечает реалиям глобализированного мира XXI в. Признаками этого служат низкие темпы роста (1,7% в 2018 г.), хронические дефициты бюджета (81,3 млрд евро — 2,8% ВВП) и торгового баланса, разбухание госдолга (98,6% ВВП), утечка капиталов и производств за рубеж из-за высоких налогов, массовая безработица (9,1% работоспособного населения) [2] .

За полтора года пребывания Э. Макрона у власти назначенное им правительство Э. Филиппа провело через парламент 77 крупных законопроектов, на основе которых радикально пересмотрены трудовой кодекс, система начального, среднего и высшего образования, ужесточены меры по борьбе с коррупцией, терроризмом, правила предоставления убежища иммигрантам. На очереди коренные реформы госслужбы, пенсионного обеспечения, профобучения, страхования от безработицы.

Все эти радикальные преобразования стали возможными благодаря сочетанию двух факторов — дальнейшему укреплению властной вертикали режима Пятой республики, вершиной которой является президент, и смене её прежней партийно-политической системы.

В высших эшелонах власти заметно усилились позиции выходцев из чиновничества, деловых кругов и технократической элиты, образцами которых служат глава государства (бывший инспектор финансов, инвестиционный банкир, министр экономики) и состав правительства Э. Филиппа. Намеченная ревизия действующей Конституции 1958 г. ещё больше усиливает роль исполнительной власти за счёт законодательной, что было изначально заложено в режим Пятой республики её основателем генералом де Голлем 60 лет назад. Она предусматривает сокращение на треть числа депутатов и сенаторов, а также ограничение объёма их законотворческих функций.

ещё больше усиливает роль исполнительной власти за счёт законодательной, что было изначально заложено в режим Пятой республики её основателем генералом де Голлем 60 лет назад. Она предусматривает сокращение на треть числа депутатов и сенаторов, а также ограничение объёма их законотворческих функций.

На президентских и парламентских выборах 2017 г. обе умеренные системные партии — правые республиканцы и левые социалисты, сменявшиеся у власти на протяжении последних десятилетий, потерпели сокрушительное поражение, поставившее под вопрос их существование. Тем самым с политической арены сметены сразу три поколения традиционной политической элиты, дискредитированной застоем экономики и коррупционными скандалами.

В результате прежняя биполярная партийная система сменилась безраздельной гегемонией новой центристской («и левой и правой») партии «Вперёд, Республика!», созданной Э. Макроном в ходе предвыборной кампании 2016–2017 гг. Она получила абсолютное большинство в нижней палате парламента — Национальном собрании — 313 мест, а с примкнувшими центристами партии «Современная демократия» — МОДЕМ и перебежчиками из оппозиций слева и справа — 350–360 из 577 мест. Не имея ни политического опыта, ни прочных позиций на местах они дисциплинированно поддерживают правительство и президента, которому обязаны своим избранием.

Не имея ни политического опыта, ни прочных позиций на местах они дисциплинированно поддерживают правительство и президента, которому обязаны своим избранием.

На первый взгляд может казаться, что позициям Э. Макрона и продолжению начатых им реформ до следующих президентских и парламентских выборов 2022 г. ничто не угрожает. Оппозиция со стороны популистских движений на крайних флангах политического спектра — левацкая «Непокорённая Франция» Ж.-Л. Меланшона и ультраправая «Национальное объединение» (бывший «Национальный фронт») М. Ле Пен, которых, согласно данным опросов, поддерживают 10–11% и 25–30% протестного электората соответственно, — глубоко расколота, что заведомо исключает их тактическую коалицию по образцу Италии. В то же время остатки бывших системных партий (республиканцев и особенно социалистов) ещё далеко не оправились от разгрома и остаются, по сути дела, вне игры.

Тем не менее устойчивость нынешней системы не следует преувеличивать. Надежды президента на улучшение конъюнктуры на мировых рынках пока не оправдались, в связи с чем результаты проведённых реформ внутри страны заставляют себя ждать. Основные макроэкономические показатели Франции в 2018 г. (темпы роста, дефициты, госдолг, безработица) остаются пока без заметных изменений к лучшему.

Основные макроэкономические показатели Франции в 2018 г. (темпы роста, дефициты, госдолг, безработица) остаются пока без заметных изменений к лучшему.

Между тем выгоды от проведённых реформ и их цена распределены явно неравномерно. Наибольшие преимущества от пересмотра фискальной политики (отмена налога на крупные состояния, снижение налога на прибыль на 20 млрд евро и т.д.) и кодекса законов о труде, существенно урезавшего права профсоюзов, получили предприниматели, а также менеджеры высшего и среднего звена, лица свободных профессий, интеллигенция крупных городских центров, которые успешно вписались в процессы глобализации и европейской интеграции. Именно у этих привилегированных категорий (верхний слой среднего класса), составляющих «ядерный» электорат президентской партии «Вперёд, Республика!» (24% избирателей первого тура президентских выборов 2017 г.) находит наибольшее понимание и поддержку его постмодернистский, либерал-глобалистский дискурс.

В то же время неизбежные издержки разрыва с прежней моделью на фоне низких темпов роста экономики приходится уже сейчас нести многочисленным социально уязвимым слоям населения — пенсионерам, рабочим, фермерам, рядовым госслужащим, студенчеству, особенно в небольших городах и сельской местности депрессивных регионов Северо-Востока, Юго-Востока, Центрального массива, переживающих глубокую структурную ломку уходящих в прошлое традиционных отраслей промышленности и сельского хозяйства.

До недавнего времени попытки недовольных выразить протест традиционными для Франции формами «прямого действия» — стачками и массовыми уличными демонстрациями — не получали широкого размаха с учётом массовой безработицы и раскола профдвижения на радикалов и реформистов. Однако теперь положение меняется: 17 ноября 2018 улицы и дороги Франции были перекрыты 282 тыс. активистов в желтых жилетах, выступающих против повышения цен на бензин и дизельное топливо. Это стихийное движение не было организованно какой-либо партией или профсоюзом и продолжалось следующие дни. К нему присоединились студенты, лицеисты, водители автотранспорта скорой помощи, медсестры и другой персонал системы здравоохранения. Ссылки властей на необходимость принятых мер по соображениям экологии не возымели действия.

Каждую следующую субботу движение «желтых жилетов» приобретало все больший размах, перерастая в общенациональный социально-политический кризис. В ряды демонстрантов проникли экстремисты ультраправого и левацкого толка, а также криминальные элементы из неблагополучных предместий, которые громили объекты городской инфраструктуры, сооружали баррикады, жги автомашины, грабили магазины и рестораны. Силы правопорядка — полиция и жандармерия — с трудом сохраняли контроль над ситуацией. Число задержанных и раненых с обеих сторон превысило несколько сотен человек. Попытки правительства наладить диалог с протестующими не давали убедительных результатов. 10 декабря президент Э. Макрон выступил по телевидению с обращением к нации, обещав скорректировать средства достижения своих целей по модернизации страны с учетом ее социальных проблем.

Силы правопорядка — полиция и жандармерия — с трудом сохраняли контроль над ситуацией. Число задержанных и раненых с обеих сторон превысило несколько сотен человек. Попытки правительства наладить диалог с протестующими не давали убедительных результатов. 10 декабря президент Э. Макрон выступил по телевидению с обращением к нации, обещав скорректировать средства достижения своих целей по модернизации страны с учетом ее социальных проблем.

Этот кризис был не случаен. Политическая стабильность «необонапартистской» вертикали власти подтачивается маргинализацией промежуточных звеньев между государством и обществом — выборными органами местного самоуправления. Муниципальные, департаментские региональные советы, мэры 36 тыс. больших и малых коммун не хотят мириться с выхолащиванием их полномочий и сокращением финансовых средств централизованной административной бюрократией. Выразителем их недовольства выступает верхняя палата парламента — Сенат, где президентская партия «Вперёд, Республика!» остаётся в меньшинстве [3].

То же относится и к сотням тысяч непартийных организаций гражданского общества — профессиональным, культурным, религиозным, экологическим, правозащитным и пр. Хотя при подготовке реформ власти пытаются снять с себя ответственность организацией диалога между социальными партнёрами, в частности, предпринимателями и профсоюзами, на деле последнее слово остаётся за правительством, которое опирается на «послушное» большинство депутатов в Национальном собрании.

Недовольство «низов» отражается в неуклонном падении рейтингов президента: если сразу после избрания Э. Макрона в мае 2017 г. доверие и поддержку ему выражали в ходе опросов 63% респондентов, то в октябре 2018 г. — уже всего 29%. Это заметно ниже, чем было в соответствующие периоды первых мандатов обоих его предшественников — Н. Саркози и Ф. Олланда, которым так и не удалось переизбраться на второй 5-летний срок.

Чувствительный ущерб имиджу Э. Макрона наносит и свойственная молодому амбициозному главе государства излишне самоуверенная, высокомерная манера держаться, которая принесла ему нелестное прозвище «президента богатых». Он сам вынужден признать, что не смог преодолеть недоверие граждан к власть имущим.

Он сам вынужден признать, что не смог преодолеть недоверие граждан к власть имущим.

Симптомом сужения массовой поддержки режима и связанных с ним конфликтов в верхнем эшелоне власти стала вынужденная реорганизация кабинета Э. Филиппа, проведённая президентом в связи с демонстративным уходом в отставку двух ключевых министров — экологического транзита Н. Юло и внутренних дел Ж. Колона [4].

Причём последний занимал в окружении Э. Макрона особое место — он был первым из лидеров правившей тогда соцпартии, который активно поддержал никому не известного тогда кандидата в ходе президентской кампании 2017 г., и способствовал его победе. Непосредственным поводом для его ухода был громкий скандал в связи с незаконными действиями личного охранника президента А. Беналла, из-за которого министру пришлось оправдываться перед парламентской комиссией по расследованию.

Уход обоих вице-премьеров отражает кризис в отношениях президента с органами местного самоуправления и НПО — Ж. Колон был мэром Лиона и решил вернуться в родной город, а Н. Юло является своего рода иконой экологов.

Юло является своего рода иконой экологов.

Изменения в составе правительства остались ограниченными — 18 из 22 министров во главе с премьером остались на своих местах, 6 сменили посты и 8 назначены впервые. В обращении к нации президент заявил, что пересмотра политического курса не будет. Вместе с тем он был вынужден обещать больше считаться с органами местного самоуправления — смягчить «якобинскую» централизацию в пользу провинции, а в проект ревизии Конституции включено расширение полномочий консультативного Экономического, социального и экологического совета (ЭСЭС), где представлены основные организации гражданского общества.

Однако реализация этих обещаний зависит от их результатов — конкретных сдвигов в экономике, прежде всего роста покупательной способности населения и увеличения занятости. Если до мая – июня 2022 г., когда истекают президентский срок Э. Макрона и полномочия депутатов его парламентского большинства, ощутимых изменений к лучшему в экономике не произойдёт, то продление их мандатов на следующий 5-летний срок окажется под вопросом [5] .

Характерной чертой стратегии и стиля Э. Макрона является стремление вписать свою реформаторскую программу в широкий международный контекст с тем, чтобы оправдать в глазах граждан необходимость трудных, порой болезненных преобразований жёсткими требованиями внешнего мира. Вместе с тем он настаивает на универсальном измерении ценностей Великой французской революции 1789 г. — демократии и прав человека. Активная роль Франции в их защите подаётся как основание роли страны в качестве одной из немногих держав с глобальными интересами и ответственностью, особенно перед лицом глобальных вызовов современности (климат, миграция и т.д.).

Только за первый год пребывания в Елисейском дворце Э. Макрон совершил 46 зарубежных визитов, посетив 29 стран, не считая участия в международных конференциях. Не меньшее число иностранных гостей посетило Париж. Венцом этой активности стало проведение 11 – 13 ноября 2018 года в столице Франции торжественной церемонии по случаю 100-летия перемирия в Первой мировой войне и «Парижского Форума мира», в котором приняли участия главы государств и правительств около 60 стран, в том числе В. Путин и Д. Трамп.

Путин и Д. Трамп.

Столь бурная активность принесла неоднозначные результаты. Социальный кризис ноября-декабря 2018 года серьезно отразился на международном имидже президента Э. Макрона, затруднив достижение поставленных им целей.

Своей главной международной задачей Э. Макрон провозглашает существенную перестройку Евросоюза. Речь идёт о том, чтобы укрепить его ядро — еврозону вокруг франко-германского тандема, создать в ней особую парламентскую ассамблею, принять крупный общий бюджет для инвестиций в технологии будущего, унифицировать бюджетную, налоговую, социальную политику под контролем общего министра финансов, наконец, укрепить оборонную идентичность ЕС с учётом Brexit и эволюции условий трансатлантического партнёрства с США.

Тем не менее реализация этой программы не выходит пока из стадии переговоров. С учётом серьёзных внутриполитических трудностей главного партнёра Э. Макрона — канцлера ФРГ А. Меркель — Берлин при любом составе новой правящей коалиции не спешит тратить средства на смягчение финансовых трудностей средиземноморских стран-должников, что в какой-то мере касается и самой Франции.

Между тем государства Вышеградской группы, прежде всего Венгрия и Польша, категорически возражают против совместного с членами ЕС решения проблемы беженцев и иммигрантов. Приход к власти в этих странах, а также в Австрии и Италии национал-популистских евроскептиков, рост их влияния в Германии и даже самой Франции серьёзно ухудшают шансы партии Э. Макрона на выборах в Европарламент в мае 2019 г.

Противоречиво выглядят и позиции Франции в традиционной сфере её интересов — на Большом Востоке, в Средиземноморье и Африке. Несмотря на относительный успех военной акции против исламистов в Мали ей не удаётся играть самостоятельную роль в поисках выхода из затяжных гражданских войн в Сирии, Ираке, Ливии.

В том, что касается Сирии, Э. Макрон упорно стремится найти компромисс между Астанинской группой (РФ, Иран, Турция) и т.н. «малой группой» — США, Великобританией, Германией, Саудовской Аравией и т.д. в поисках политического решения через конституционный комитет в Женеве под эгидой ООН. Однако его шансы на успех ограничиваются тем, что Париж выступает лишь как один из участников американо-саудовской коалиции. Между тем одностороннее равнение на Эр-Риад, скрепленное обменом нефти на вооружение, существенно ограничивает маневренные возможности французской дипломатии в глубоко расколотом мусульманском мире (конфликты суннитов — шиитов, Израиля и Палестины), особенно в отношениях с Ираном. Это стало особенно очевидным на фоне скандала в связи с убийством саудовскими спецслужбами оппозиционного журналиста Д. Хашикджи.

Однако его шансы на успех ограничиваются тем, что Париж выступает лишь как один из участников американо-саудовской коалиции. Между тем одностороннее равнение на Эр-Риад, скрепленное обменом нефти на вооружение, существенно ограничивает маневренные возможности французской дипломатии в глубоко расколотом мусульманском мире (конфликты суннитов — шиитов, Израиля и Палестины), особенно в отношениях с Ираном. Это стало особенно очевидным на фоне скандала в связи с убийством саудовскими спецслужбами оппозиционного журналиста Д. Хашикджи.

Наконец, притязания Э. Макрона на то, чтобы представлять общие интересы ЕС в диалоге с ведущими державами многополярного мира — США, Россией, Китаем, более того, выступать между ними в роли своего рода посредника, приносят неоднозначные результаты. Несмотря на личный контакт французского президента с Д. Трампом, ему не удалось добиться от Вашингтона приемлемого компромисса по какому-либо из спорных вопросов (выход США из соглашения по климату, иранскому досье, протекционизму в торговле и т. д.).

д.).

Выводы

Социальный кризис конца 2018 года, безусловно, отразится на возможностях Франции продвигать свои инициативы на международной арене. Тем не менее в ближайшей перспективе (2019 г.) не исключена возможность некоторых позитивных подвижек Франции в поисках компромиссных решений. На фоне Brexit, политического кризиса в ФРГ и неопределённости перспектив администрации Д. Трампа после выборов 6 ноября 2018 г. Э. Макрон в принципе мог бы активизировать свои инициативы.

До 2024 г. российско-французский диалог ожидают определённые проверки на прочность, прежде всего, в связи с выборами в Европарламент (май 2019 г.) — Париж упрекает Россию в поддержке евроскептиков. Обвиняя РФ в кибервмешательстве в евровыборы, Э. Макрон пытался подорвать шансы своих противников-евроскептиков в Восточной Европе, Италии, Австрии, а главное — в самой Франции. Между тем шансы на поиски компромисса с Парижем по украинской проблематике и санкционной политике минимизируются тем, что в «Нормандском формате» основную роль во франко-германском тандеме всегда играл Берлин. Другим раздражающим моментом может стать настороженная позиция Парижа перед лицом активизации РФ в Африке (Египет, Ливия, ЦАР).

Другим раздражающим моментом может стать настороженная позиция Парижа перед лицом активизации РФ в Африке (Египет, Ливия, ЦАР).

Тем не менее в целом позитивный потенциал для развития наших отношений с Францией, безусловно, сохраняется вне зависимости от продления Э. Макроном его мандата на следующие пять лет после 2022 г. и неизбежных колебаний, как в двустороннем сотрудничестве, так и во взаимодействии с другими странами.

Северная Европа 2019–2024

В обзоре представлены следующие страны Северной Европы: Исландия, Дания, Швеция, Норвегия, Финляндия, Латвия, Литва, Эстония.Данные страны можно разделить на три группы согласно нескольким критериям: географическому местоположению, идентичности, фактору ЕС. Группа 1 — Дания, Швеция, Финляндия; Группа 2 — Норвегия и Исландия; Группа 3 — Латвия, Литва и Эстония.

Комментарии к методологии исследования:

1) Данные по ВВП и инфляции на 2018 г. указаны по прогнозируемым оценкам экспертов МЭФ и МВФ, уточненных на апрель 2018 г. , поскольку текущий год еще не завершен. Эти цифры одновременно показывают «потолок роста» на краткосрочную и среднесрочную перспективы [1].

, поскольку текущий год еще не завершен. Эти цифры одновременно показывают «потолок роста» на краткосрочную и среднесрочную перспективы [1].

2) Для оценок политических трендов проанализированы результаты избирательных кампаний [2].

3) Выводы в отношении краткосрочной и долгосрочной перспектив определяются исходя, из объёма проблем, стоящих перед государствами, и механизмов их решения.

I. Тренды социально-экономического развития стран Северной Европы в краткосрочной и среднесрочной перспективах

Для развития всего макрорегиона в целом характерны следующие переменные:

1) Все государства Северной Европы региона переживают спад, поэтому падение доходов населения, замедление развития потребительского рынка, рост безработицы — это основные общие задачи для всех государств.

2) Государства Северной Европы, входящие в ЕС, либо активно сотрудничающие с ним, подвержены неблагоприятным последствиям развития финансовой сферы в условиях непреодоленного кризиса еврозоны [3].

Группа 1

Основные черты экономик государств первой группы: высокая степень социальных гарантий государства; обеспечение высокой конкурентоспособности; развитие экономики, ориентированной на экспорт. Например, за 2018 г. в Дании ВВП составил 2%, а инфляция — 1,4%; в Швеции ВВП обозначен на уровне 2,4 %, инфляции — 1,9 %; в Финляндии ВВП составил 2,6%, инфляции — 1,9%. При этом по уровню конкурентоспособности Швеция находится на 7 месте, Дания — на 12-м, Финляндия — на 10 месте.

Проблемы социально-экономического развития на исследуемый период: проблема безработицы, кризис зоны евро (хотя в еврозону входит только Финляндия), санкции.

Вывод: экономический рост в группе этих государств в период 2019–2021 гг. не превысит 2%. Ситуация стабилизуется к 2024 г. Данные страны сохранят свой статус стабильных экономик.

Группа 2

Норвегия и Исландия в 2019 г., столкнется с теми же социально-экономическими задачами. Однако фактор еврозоны, фактор Евросоюза не будет оказывать на них такое же влияние, как и на страны ЕС. В Норвегии рост ВВП в 2018 г. составил 2,1%, а инфляция зафиксирована на уровне 1,9 %. В Исландии — 3,7% и 2,5% соответственно.

В Норвегии рост ВВП в 2018 г. составил 2,1%, а инфляция зафиксирована на уровне 1,9 %. В Исландии — 3,7% и 2,5% соответственно.

Основные проблемы в исследуемый период: замедление роста доходов и падение внутреннего спроса. Для обоих государств значительные риски влечет за собой Brexit, так как они столкнутся с повышенной конкуренцией в рыболовной сфере с британцами, отказывающимися благодаря выходу из ЕС от жестких квот в рыбной отрасли.

Вывод: в 2019 г. риски для экономик этих государств будут нарастать, а экономический рост существенно замедлится. Однако к 2024 г. эти государства, реализуя свои задачи в области экономики, смогут улучшить все экономические показатели и стать лидерами в Северной Европе.

Группа 3:

Для стран этой группы характерна чрезмерная зависимость от прямых иностранных инвестиций. Кроме того, именно в этой группе стран политика в абсолютной степени поставлена перед экономикой, прежде всего это связано с русофобией [4]. Уже сейчас данные государства по рейтингу конкурентоспобности сдвинулись вниз: Эстония — 28 место, Литва — 41, Латвия — 54 место (для сравнения: Россия в рейтинге находится на 38 месте). И это притом, что страны в отчетах говорят о росте ВВП, хотя также и о росте инфляции. В Латвии ВВП — около 3,7%, инфляция — 2,7%. В Литве ВВП — 3,5%, инфляция — 2,5%. В Эстонии ВВП — 3,7%, инфляция — 3%.

Уже сейчас данные государства по рейтингу конкурентоспобности сдвинулись вниз: Эстония — 28 место, Литва — 41, Латвия — 54 место (для сравнения: Россия в рейтинге находится на 38 месте). И это притом, что страны в отчетах говорят о росте ВВП, хотя также и о росте инфляции. В Латвии ВВП — около 3,7%, инфляция — 2,7%. В Литве ВВП — 3,5%, инфляция — 2,5%. В Эстонии ВВП — 3,7%, инфляция — 3%.

Вывод: поскольку страны Прибалтики столкнулись с комплексом взаимосвязанных проблем, можно прогнозировать, что и в краткосрочной (2019 г.), и в среднесрочной (2024 г.) перспективах рынки этих государств продолжат сокращаться, что повлечет за собой ухудшение всех социальных показателей жизни населения, тем более в условиях Brexit.

II. Тренды политического развития в странах Северной Европы в краткосрочной и среднесрочной перспективах

С учетом текущих тенденций можно говорить о росте влияния популистов. Также у граждан есть запрос на обновление политической системы в своих странах и зафиксировано ожидание появления новых партий.

Группа 1

На парламентских выборах и в Финляндии, и в Дании в 2019 г. ожидается рост влияния крайне правых партий (Истинные финны и Датская народная партия). В Швеции именно крайне правые (Шведские демократы) добились значительного успеха на антиммиграционной платформе на парламентских выборах в сентябре 2018 г.

Вывод: среднесрочной перспективе до 2024 г. данные партии уже достаточно укрепятся на политическом ландшафте.

Группа 2

В Норвегии сохраняет свои позиции правоцентристская Консервативная партия в коалиции с крайне правым партнером — Партией прогресса. В Исландии сохраняется правоцентристская коалиция, которая представляет национально-ориентированные партии.

Вывод: в краткосрочной и среднесрочной перспективах будет сохранен существующий политический расклад.

Группа 3

В Прибалтике в качестве ключевой политической идеи выступает русофобия.

В Латвии националистические идеи сохраняют свои позиции (Новая консервативная партия, Национальное объединение «Всё для Латвии!»). В Литве стабильные позиции у партий «Союз Отечества и Христианские демократы Литвы» и «Литовский союз крестьян и зеленых». В Эстонии ведущие политические силы связаны с вопросами защиты эстонской идентичности или компромисса между разными сообществами. Соответственно тройка лидеров — Партия реформ, Центристская партия и Консервативная народная партия Эстонии.

Вывод: 2019 г. не принесет с собой никаких изменений. А с учетом политических событий в странах Прибалтики, можно говорить о нарастании ситуации политического раскола к 2024 г.

Общие выводы

1) 2019 г. станет сложным годом для всех государств макрорегиона: падение уровня ВВП, рост безработицы, сокращение инвестиций. К 2024 г. ожидается стабилизация экономического развития, но с сохранением низких темпов роста.

2) Политическая ситуация в 2019 г. и в 2024 г. в странах макрорегиона во многом сохранит существующие политические расклады. Однако именно к 2024 г. может быть реализован запрос на новые политические силы (несистемные партии, антипартии). Одновременно растёт евроскептицизм и укрепляют свои позиции крайне правые.

и в 2024 г. в странах макрорегиона во многом сохранит существующие политические расклады. Однако именно к 2024 г. может быть реализован запрос на новые политические силы (несистемные партии, антипартии). Одновременно растёт евроскептицизм и укрепляют свои позиции крайне правые.

3) Взаимоотношения с Россией в большинстве случаев сохранят негативный характер.

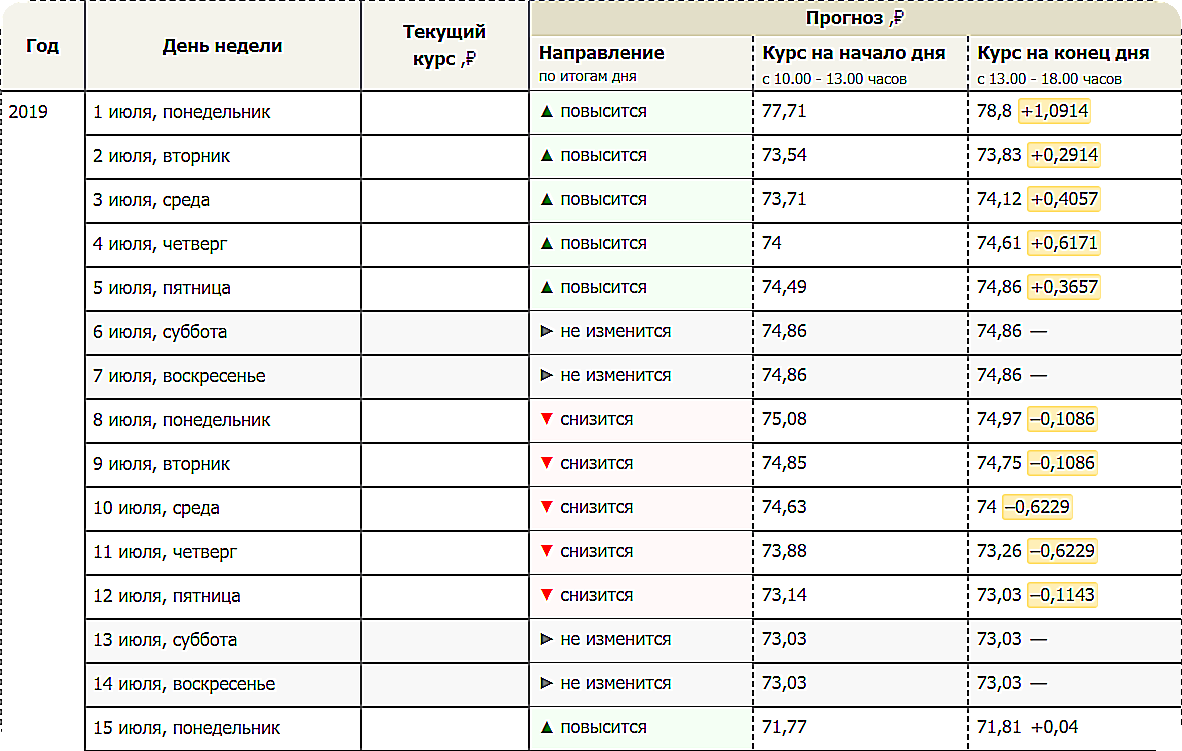

Прогноз по курсу евро на неделю с 10 по 14 января 2022 года

Первая неделя года оказалась для курса евро очень волатильной — сначала евровалюта поднялась в паре с рублем к максимуму за полгода, а затем так же энергично избавлялась от перекупленности и эмоций. Как поведет себя курс евро дальше? Об этом ниже.

Индекс деловой активности в производственном секторе еврозоны в декабре, согласно финальным данным, остался на уровне 58 пунктов. Тот же индикатор, но для Германии сократился до 57,4 пунктов с 57,9 пунктов прежде.

Индекс деловой активности в сфере услуг, в свою очередь, для еврозоны за декабрь составил 53,1 пункта, что ниже предварительного значения. Для Германии показатель вырос до 48,7 пунктов с 48,4 пунктов ранее.

Для Германии показатель вырос до 48,7 пунктов с 48,4 пунктов ранее.

Розничные продажи в еврозоне в ноябре выросли на 1% г/г, что выглядит неплохо после прироста месяцем ранее на 0,3% г/г. Статистика оказалась лучше ожиданий, которые предполагали падение на 0,4% г/г.

Предварительная инфляция в еврозоне в декабре взлетела до 5% в годовом сопоставлении против предыдущего значения в 4,9% и прогноза в 4,8%.

Инфляция в России в декабре 2021 года несколько замедлилась — она составила 0,82% против 0,96% в ноябре и 1,11% в октябре. Годовая инфляция оказалась на уровне 8,39%. Для сравнения, по итогам 2020 года индекс потребительских цен составил 4,91%, в 2019 году — 3%.

Согласно наблюдениям Росстата, продовольственные товары в декабре 2021 года выросли в цене на 1,36%, непродовольственные — на 0,64%. В целом за год группа продовольственных товаров стала дороже на 10,62%, непродовольственных — на 8,58%, а услуги подорожали на 4,98%.

Сейчас в валютной секции продолжается коррекция пары евро/рубль на фоне геополитической нейтрализации и возвращения к торгам основной части российских инвесторов.

Эксперты компании Alpari

Прогноз: чего ждать от евро и доллара в 2022 году

Всегда интересно знать, чьи прогнозы сбылись, а чьи нет. Ровно год назад мы публиковали прогнозы экспертов ведущих мировых банков относительно курса EUR/USD на 2021 год, и теперь можем решить, кто из них был прав и в какой степени. Или, наоборот, кто ошибся.

Декабрь 2019 О глобальной пандемии речи не шло в том месяце, когда в китайском Ухане была зафиксирована первая вспышка COVID-19.Но уже тогда Financial Times опубликовала прогноз экспертов Citigroup о том, что политика количественного смягчения (QE), проводимая ФРС США и накачивающая рынок дешевой долларовой ликвидностью, может привести к падению доллара. Коллег из Citigroup тогда поддержали аналитики швейцарского банка Lombard Odier, а также одной из крупнейших в мире инвестиционных компаний BlackRock.

По мере того, как бушевала пандемия, этот сценарий начал подтверждаться. С последней декады марта доллар начал терять позиции, и пара

ФРС полным ходом реализовывала свою программу монетарного стимулирования накануне 2021 года, и печатный станок работал на полную мощность, заполняя американский рынок новыми, ничем не обеспеченными долларами. Планов сворачивать монетарное стимулирование и, тем более, повышать процентную ставку не было.

Исходя из этого и оглядываясь на динамику доллара за последние три квартала 2020 года, эксперты строили свои прогнозы на ближайшие месяцы.Большинство из них склонялись к тому, что в 2021 году деньги будут активно течь в Европу, а доллар ждет глубокая девальвация. Правда, глубину возможного падения доллара разные аналитики оценивали по-разному.

Например, один из крупнейших инвестиционных банков Goldman Sachs прогнозировал падение взвешенного курса доллара всего на 6%, а Morgan Stanley ожидал роста пары EUR/USD до 1,2500. (Кстати, цифра 1.2500 звучала и во многих других умеренных прогнозах).

(Кстати, цифра 1.2500 звучала и во многих других умеренных прогнозах).

Но были и те, кто предсказывал катастрофическое падение американской валюты. Известные экономисты, президент Euro Pacific Capital Питер Шифф и бывший глава Morgan Stanley Asia и член правления ФРС Стивен Роуч оценили вероятность обвала доллара в 2021 году в 50%. При этом Роуч считал, что девальвация доллара может составить 35%. Чуть меньшую, но тоже впечатляющую девальвацию на 20% прогнозировали аналитики Citigroup. То есть, по их мнению, сейчас, когда вы читаете этот обзор, пара

Пара действительно начала расти с наступлением 2021 года. Но этот тренд продлился… меньше недели. 6 января он достиг уровня 1,2350, и это был максимум года. С 7 января все изменилось, и доллар начал отыгрывать потери.

Валюта США двигалась синусоидально до конца мая, колеблясь вместе с волнами коронавируса и заявлениями руководителей ФРС. Но настроение ЦБ США начало явно меняться с голубиного на ястребиное незадолго до наступления лета, экономика страны восстанавливалась, а у инвесторов стала расти уверенность в скором ужесточении монетарной политики ФРС.

Американская валюта после этого перешла в уверенный рост (мелкие коррекции не в счет) и сейчас завершает 2021 год в зоне 1.1200-1.1300. То есть, это очень далеко от 1.2500, как предсказывали уважаемые эксперты. О 1 и говорить не стоит.4000-1.4400.

Чего ждут эксперты от Нового года

Если прогнозы по доллару на прошлый 2021 год были больше похожи на некрологи, то перспективы доллара в глазах некоторых экспертов сейчас выглядят гораздо оптимистичнее. А все из-за того, что ФРС США, в отличие от центробанков многих других стран G20, активно взялась за сворачивание своей программы количественного смягчения, экономика США, включая рынок труда, хорошо восстанавливается, рост ВВП прогнозируется на уровне 5 %, и теперь, по мнению ФРС, настало время обуздать инфляцию.

В этой ситуации, по мнению экспертов нидерландской банковской группы ING (Internationale Nederlanden Groep), голубиная позиция центробанков ЕС, Японии и Швейцарии, более терпимых к росту цен, приведет к существенному отставанию их национальных валют доллар в 2022 году. Стратеги ING считают, что пара EUR/USD упадет до 1.1100 во втором и четвертом кварталах следующего года, а в четвертом квартале она будет еще ниже на отметке 1.1000.

Аналитики одного из крупнейших финансовых конгломератов мира HSBC (Hongkong and Shanghai Banking Corporation) солидарны с ING. «Наш главный аргумент, — говорится в их прогнозе, — основан на двух факторах, поддерживающих доллар: 1. замедление роста мировой экономики и 2. постепенный переход ФРС к возможному повышению ставки. Эти две силы, вероятно, останутся решающими и должны способствовать постепенному укреплению доллара в 2022 году.

CIBC (Canadian Imperial Bank of Commerce) также на стороне доллара США, обозначив для пары

Следует отметить, что не все авторитеты в финансовом мире делают ставку на силу доллара. Многие аналитики заняли противоположную позицию и, наоборот, ожидают ослабления американской валюты. «В 2022 году, — пишет FXStreet, — Федеральная резервная система может вернуться к голубиным позициям, что окажет давление на доллар».

Банк Barclays уже считает доллар сильно переоцененным. Поэтому ожидается его умеренное обесценивание на фоне роста склонности к риску и цен на сырьевые товары, вызванного восстановлением глобальной мировой экономики и замедлением инфляции.

Агентство Reuters опросило крупнейшие банки, представленные на Уолл-стрит, и опубликовало их сценарии динамики валютного рынка на ближайшие 12 месяцев. Помимо вышеупомянутых JP Morgan и Barclays, респондентами выступили банковские конгломераты Morgan Stanley, Goldman Sachs, Wells Fargo, а также крупнейшая в Европе компания по управлению активами Amundi.

Morgan Stanley считает, что повышение ставки ФРС пройдет достаточно гладко, в то время как другие центробанки перейдут от голубиной к ястребиной политике. Это приведет к сближению действий регуляторов, окажет давление на доллар и поднимет пару EUR/USD к 1,1800.

Стратеги Goldman Sachs называют той же целью 1,1800. Хотя в данном случае это можно считать успехом американской валюты. Дело в том, что более ранний прогноз этого инвестбанка указывал на гораздо более высокую отметку 1. 2500.

2500.

Амунди считает, что ФРС «мало чем можно удивить ожидания рынка» и, хотя умеренная нормализация денежно-кредитной политики «остается в целом положительной для доллара» к концу года, пара достигнет 1,1400.

Самый неожиданный прогноз дали стратеги инвестиционного института Wells Fargo. Они просто назвали широкий диапазон от 1.1000 до 1.1800. И вполне возможно, что этот прогноз окажется самым верным.

Есть такая поговорка: «Человек верит, а Жизнь имеет». Смысл ее в том, что планы человеческие, даже самые продуманные, несовершенны и изменчивы. Однако жизнь со временем все расставляет по своим местам. Так что понять, кто из инфлюенсеров был прав, мы сможем только в конце следующего года. А пока в преддверии нового года желаем вам успехов в работе, финансового благополучия, крепкого здоровья и отличного настроения. С новым годом!

ВВП еврозоны (млрд евро) — прогноз экономики еврозоны и перспективы

Еврозона — ВВП (млрд евро)

Коронавирусный кризис нанес беспрецедентный удар по экономике еврозоны в первом квартале

Экономика еврозоны резко сократилась в первом квартале этого года после незначительного роста в четвертом квартале 2019 года. Согласно предварительной оценке, опубликованной Евростатом, ВВП упал на 3,8% с учетом сезонных колебаний в первом квартале по сравнению с предыдущим кварталом, в отличие от роста на 0,1% в четвертом квартале, и, таким образом, зафиксировал самое резкое сокращение с момента начала серии в 1995 году. По сравнению с тем же кварталом предыдущего года ВВП с поправкой на сезонные колебания в первом квартале упал на 3,3% после роста на 1,0% в четвертом квартале и стал худшим показателем с третьего квартала 2009 года. замороженной деловой и бытовой активности в последние две недели марта из-за мер, принятых правительствами для сдерживания пандемии.Данные национальных статистических институтов показали, что экономика Франции сократилась на 5,8% по сравнению с предыдущим кварталом, в то время как экономика Испании сократилась на 5,2%, а и без того больная экономика Италии упала на 4,7% в квартальном выражении. Между тем более мягкие, но все же значительные сокращения были зафиксированы в Бельгии и Австрии.

Согласно предварительной оценке, опубликованной Евростатом, ВВП упал на 3,8% с учетом сезонных колебаний в первом квартале по сравнению с предыдущим кварталом, в отличие от роста на 0,1% в четвертом квартале, и, таким образом, зафиксировал самое резкое сокращение с момента начала серии в 1995 году. По сравнению с тем же кварталом предыдущего года ВВП с поправкой на сезонные колебания в первом квартале упал на 3,3% после роста на 1,0% в четвертом квартале и стал худшим показателем с третьего квартала 2009 года. замороженной деловой и бытовой активности в последние две недели марта из-за мер, принятых правительствами для сдерживания пандемии.Данные национальных статистических институтов показали, что экономика Франции сократилась на 5,8% по сравнению с предыдущим кварталом, в то время как экономика Испании сократилась на 5,2%, а и без того больная экономика Италии упала на 4,7% в квартальном выражении. Между тем более мягкие, но все же значительные сокращения были зафиксированы в Бельгии и Австрии.

Забегая вперед, экономическая активность в этом году будет резко снижена, поскольку пандемия нарушила цепочки поставок, ударила по туристическим потокам и ослабила как внутренний, так и внешний спрос.Кроме того, вспышка может усугубить уязвимость тех банковских систем, которые обременены большим количеством безнадежных кредитов, а также может снизить устойчивость долга в странах с высоким соотношением государственного долга к ВВП.

Как подчеркнул Берт Колейн, старший экономист Еврозоны в ING:

«За этим историческим падением ВВП, несомненно, последует еще более плохой квартал, учитывая, что большая часть блокировки произошла в апреле. Тем не менее, осторожное начало восстановления произойдет в том же квартале, когда постепенно будут сняты ограничения по всей еврозоне, что действительно превратит это в вихрь рецессии.”

Более полные результаты за первый квартал планируется опубликовать 15 мая, 9 июня и 20 июля.

Эксперты FocusEconomics Consensus Forecast все еще оценивают последние события.

EUR/USD Ежедневный прогноз – Евро отскакивает, но появляется ограниченный рост | 20.12.2019 | Новости инвестирования

Рынки игнорируют импичмент Трампа

Реакция рынка на вчерашнее постановление об импичменте, вынесенное ’, была на удивление сдержанной.Цены на золото, показатель риска, а также фондовые рынки в Европе практически не изменились вскоре после открытия Европы.

Индекс доллара США снижается, приближаясь к завершению двухдневной бычьей полосы подряд. Пара EUR/USD восстанавливается выше, хотя рядом находится серьезное техническое препятствие.

Легендарный инвестор Стэнли Дракенмиллер поделился своими позициями на рынках в интервью Bloomberg в среду. Его валютные активы отражают явное отношение к риску, поскольку он имеет длинные позиции по сырьевым валютам и короткие позиции по японской иене.Он обсуждал наличие длинной позиции по фунту стерлингов перед выборами в Великобритании, но неясно, удерживает ли он эту позицию до сих пор. Дракенмиллер довольно откровенно заявил о своем неодобрении денежно-кредитной политики США. Он заявил, что легкая политика не оправдана, учитывая состояние экономики и рынков.

Дракенмиллер довольно откровенно заявил о своем неодобрении денежно-кредитной политики США. Он заявил, что легкая политика не оправдана, учитывая состояние экономики и рынков.

Экономический календарь относительно евро/доллар относительно невелик в предстоящую сессию. Инвесторы, как правило, сосредоточатся на фунте стерлингов, поскольку Банк Англии объявит о своем последнем решении по процентной ставке.

Технический анализ

В то время как EUR/USD демонстрирует небольшой восходящий импульс, есть несколько причин, по которым может быть слишком рано говорить о наличии минимума.

EURUSD Дневной график

Однажды беспокойство для быков вызывает 200-дневная скользящая средняя, которая ограничила рост в первой половине недели. Еще одна проблема, которую нельзя игнорировать, — это общее отсутствие волатильности.В связи с приближающимися праздниками на следующей неделе и слабым экономическим календарем на этой неделе мало оснований полагать, что волатильность валютной пары увеличится.

EURUSD 4-часовой график

Существует также вопрос недавнего прорыва линии тренда. Вчерашнее снижение EUR/USD заставило пару опуститься ниже восходящей линии тренда, которая начинается с минимума, установленного в конце ноября. Продавцы могут попытаться защитить оставшуюся часть этой линии тренда с дальнейшим сопротивлением на уровне 200-дневной скользящей средней, которая в настоящее время близка к горизонтальному сопротивлению на отметке 1.1149.

Итог

- EUR/USD имеет небольшой медвежий уклон после прорыва линии тренда и отклонения от 200-дневной DMA.

- Основное сопротивление предстоящей сессии приходится на 1,1149.

фунтов стерлингов против евро достигли нового 31-месячного максимума, согласно прогнозам рынков, победа Тори

На момент написания статьи межбанковский курс фунта стерлингов к евро составляет 1,1860. Это самый сильный показатель с 11 мая 2017 года, или 31 месяц.

Это самый сильный показатель с 11 мая 2017 года, или 31 месяц.

Одной из причин, по которой межбанковский обменный курс фунта к евро сегодня достиг этого 31-месячного максимума, является то, что финансовые рынки все больше уверены в том, что Консервативная партия получит большинство на всеобщих выборах в Великобритании в следующий четверг, 12 декабря.

По данным мировых управляющих финансами, вероятность того, что тори получат большинство мест в парламенте, составляет 70%, по сравнению с 65% ранее на этой неделе.

Отчасти это связано с тем, что различные опросы предполагают победу партии премьер-министра Бориса Джонсона.Например, по данным Britainelects, Financial Times и опроса BBC, тори опережают оппозиционную Лейбористскую партию на 10%, то есть 42% против 32%. Таким образом, более высокая вероятность стабильного правительства Великобритании на следующей неделе подняла фунт стерлингов.

Курс фунта стерлингов к евро вырос, так как решающий результат выборов в Великобритании может решить проблему Brexit быстрее

Например, Ким Манди, валютный стратег из CBA, говорит, что «опросы общественного мнения показывают, что Консервативная партия находится на пути к получению большинства на всеобщих выборах в Великобритании 12 декабря, и это недавно поддержало GBP.

Между тем, Нил Уилсон, главный рыночный аналитик Markets.com, говорит, что «Плотина прорвалась, и высвободился значительный объем неудовлетворенного спроса — рынок, похоже, делает ставку на то, что у тори неоспоримое преимущество».

В целом, рынки хотят, чтобы на выборах в Великобритании в следующий четверг победила одна политическая партия, поскольку считается, что это ускорит решение Brexit, а также создаст уверенность для британского бизнеса, тем самым поддержав экономику Великобритании в 2020 году.

Фунт стерлингов может пострадать из-за риска «подвешенного» парламента и дальнейших задержек Brexit

Однако, учитывая неделю, оставшуюся до того, как британская общественность отправится к избирательным урнам, можно повлиять на межбанковский обменный курс фунта стерлингов к евро.

В частности, если опросы начнут показывать, что выборы не принесут решающего результата, и в этом случае может возникнуть «подвешенный» парламент, это может повлиять на фунт стерлингов.

Это связано с тем, что в «подвешенном» парламенте ни одна партия не имеет большинства депутатов для принятия законов. Это может продлить неопределенность Великобритании по Brexit за пределы текущего крайнего срока 31 января, поэтому, возможно, стоит понаблюдать за результатами выборов.

Если вы хотите узнать больше о факторах, влияющих на обменный курс GBP/EUR для предстоящего перевода валюты, не стесняйтесь обращаться ко мне, Джонатану Уотсону, используя форму ниже.

Европа побила все рекорды аномальной жары в Германии, Бельгии, Люксембурге, Нидерландах, Великобритании и Париже (RECAP) | The Weather Channel — Статьи с The Weather Channel

На этой неделе на западную и северную Европу нахлынет купол высокого давления, вызвав новую волну тепла.

- На этой неделе аномальная жара поразила западную, центральную и северную Европу.

- Рекорды жары были побиты в Бельгии и Нидерландах в среду и четверг.

- Париж в четверг установил новый рекорд жары.

- В конце этой недели в Западной Европе начнется жара.

Еще одна волна жары в Европе побила исторический рекорд в Париже и установила национальные рекорды как минимум в четырех странах.

В четверг температура в Париже (Парк Монсури) поднялась как минимум до 108,7°F, побив предыдущий рекорд температуры в 104,7°F, установленный 28 июля 1947 года.

Лондон (Хитроу) установил новый рекорд его самая высокая температура июля в четверг, когда температура достигла 98.4 градуса (предыдущий рекорд был 98 градусов).

В четверг в Ботаническом саду Кембриджского университета в Соединенном Королевстве была зарегистрирована температура 101,7 градуса, что предварительно установило новый исторический рекорд для Соединенного Королевства. Кроме того, это был второй раз за всю историю наблюдений, когда температура в Соединенном Королевстве превысила 100 градусов. В обсерватории Рэдклифф в Оксфорде, где за температурой наблюдают с 1815 года, новый исторический максимум в 97,7 градуса побил старый рекорд на 2. 5 градусов.

5 градусов.

Германия в среду предварительно установила новый абсолютный рекорд высокой температуры — 104,9 градуса (предыдущий рекорд был 104,5). Этот рекорд был побит в четверг с предварительным национальным максимумом в 108,6 градуса.

В среду исторические рекорды были побиты в Бельгии и Нидерландах, а затем эти рекорды были побиты в четверг.

Нидерланды установили новый предварительный национальный рекорд, по крайней мере, 105,2 градуса – впервые на какой-либо станции в этой стране температура превысила 40 градусов по Цельсию.Бельгия предварительно установила новый рекорд в 107,2 градуса. Предыдущий рекорд составлял 101,8 градуса в Бельгии и 101,5 градуса в Нидерландах.

Люксембург также установил новый предварительный рекорд высокой температуры в 105,4 градуса в четверг.

Типичные для аномальной жары ночные температуры не приносили облегчения.

Шотландия установила новый рекорд самой теплой за все время низкой температуры с четверга на пятницу с минимальной температурой всего 69,6 градусов.

Ночь со среды на четверг, возможно, была самой теплой ночью во Франции за всю историю наблюдений со средней по стране низкой температурой 70.5 градусов. Предыдущий рекорд составлял 70,3 градуса, установленный 14 августа 2003 года.

Во вторник на юго-западе Франции, в том числе в городах Бордо (77 градусов) и Тулуза (76 градусов), были установлены самые жаркие суточные рекорды низких температур. по данным Метео-Франс. Это средние низкие температуры конца июля как в Хьюстоне, так и в Тампе.

По данным Météo-France, во вторник на западе Франции, в том числе в городах Брив, Бордо и Шатору, были установлены рекордно высокие температуры, где температура превысила 105 градусов.Это эквивалентно среднему максимуму в конце июля в Лас-Вегасе и Фениксе.

По состоянию на среду около 25% метеорологической сети Франции установили рекорды жары этим летом.

Новостной сайт 6-й категории Weather Underground содержит более подробную информацию о сотнях небывалых рекордов, установленных в Европе в среду и четверг.

Прогноз отклонений высоких температур от среднего значения для этой последней волны тепла в Европе до субботы. Ожидается, что в областях с более темными красными и розовыми контурами температура будет выше средней каждый день.

В пятницу в западную Европу прибыла помощь, сопровождавшаяся сильными грозами с градом и проливным дождем. Ассошиэйтед Пресс сообщило, что организаторы завершили 19-й этап Тур де Франс, главного мирового велогонки, до его финиша из-за опасений по поводу безопасности гонщиков, когда внезапный шторм сделал маршрут слишком опасным в пятницу.

Чрезмерная жара должна была сохраняться в Скандинавии, некоторых частях Германии, Польше и Чехии в течение выходных.

Рекордно-теплый июньЕсли все это звучит как дежавю, вы правы.

Всего четырьмя неделями ранее восемь стран установили июньские национальные рекорды жары во время очередной продолжительной жары.

Франция была эпицентром этой волны тепла, установив 28 июня новый национальный тепловой рекорд в 46 градусов по Цельсию (114,8 градусов по Фаренгейту), температуру, которую можно ожидать в Долине Смерти в Калифорнии, а не на юге Франции.

По данным международного эксперта по метеорологическим данным Максимилиано Эрреры, 23 объекта во Франции, 22 в Германии, 14 в Швейцарии, восемь в Австрии, шесть в Испании, по пять в Италии и Польше и три в Чешской Республике установили новый исторический рекорд максимумы в период сильной жары в конце июня.

Частично из-за этой волны тепла июнь в Европе был рекордно теплым, согласно докладу NOAA о состоянии климата. В Чехии, Германии и Венгрии июнь был рекордно теплым. В Австрии был зафиксирован самый жаркий июнь за более чем 250 лет наблюдений.

Жара в Европе способствовала тому, что июнь на Земле стал самым жарким за всю историю наблюдений с конца 19 века.

«Будет интересно посмотреть, поможет ли нынешняя волна тепла побить температурный рекорд июля», — написал в Twitter Роберт Роде, ведущий научный сотрудник Berkeley Earth.

EUR/USD Технический анализ Форекс – прогноз на 25 июля 2019 г. Пресс-конференция президента ЕЦБ Марио Драги в 12:30 по Гринвичу.

Единая валюта колеблется около двухмесячного минимума, поскольку трейдеры видят 48-процентную вероятность того, что европейские политики снизят ключевую ставку по депозитам на 10 базисных пунктов до минус 0.50%, согласно процентным свопам. Если ЕЦБ решит оставить политику без изменений в четверг, то ожидайте, что президент Марио Драги отметит снижение ставки на следующем заседании по вопросам политики в сентябре.

В числе других новостей: незадолго до решения ЕЦБ институт Ifo опубликует тщательно отслеживаемый индекс настроений деловых кругов Германии в 08:00 по Гринвичу. Это должно дать дополнительные сведения о состоянии крупнейшей экономики Европы.

В 03:35 по Гринвичу пара EUR/USD торгуется на уровне 1,1135, снизившись на 0,0004 или -0.04%.

Дневной график EUR/USDТехнический анализ дневного графика

Согласно дневному графику колебаний основной тренд направлен вниз. Следующие две цели – это дно 30 мая на 1,1116 и дно 23 мая на 1,1107.

Основной тренд изменится на восходящий при сделке через 1,1282. Это маловероятно в четверг, но пара EUR/USD созрела для разворотного дна закрытия. С публикацией решений ЕЦБ и пресс-конференцией Драги мы можем столкнуться с ситуацией «продай слухи, купи факты».

Это маловероятно в четверг, но пара EUR/USD созрела для разворотного дна закрытия. С публикацией решений ЕЦБ и пресс-конференцией Драги мы можем столкнуться с ситуацией «продай слухи, купи факты».

Евро также торгуется ниже долгосрочного уровня Фибоначчи 1,1185. Это помогает генерировать предвзятость в сторону понижения. Это потенциальное сопротивление.

Технический прогноз графика дневных колебаний

В начале сессии все зависит от импульса. Если нисходящий импульс продолжится, то ожидайте, что продажи, возможно, продолжатся до минимумов на 1,1116 и 1,1107. Если импульс сместится вверх, мы можем увидеть ралли для закрытия коротких позиций до 1,1185.

Обзор

Это предварительный отчет.У нас будет больше информации о паре EUR/USD позже в ходе сессии. Мы не ожидаем слишком большого движения перед объявлениями ЕЦБ.

Сезонный климатический прогноз может информировать европейский сельскохозяйственный сектор задолго до сбора урожая

Прогноз фенологии пшеницы

Основные результаты указывают на умение прогнозировать цветение в Центральной и Восточной Европе и Турции уже в ноябре, когда весь вегетационный период в большинстве стран Европы все еще впереди (рис. 1). Отсутствие навыков можно наблюдать в большинстве стран Западной Европы.Значительная положительная корреляция между медианой по ансамблю прогнозируемых дат цветения и наблюдаемыми датами цветения (т. е. смоделированными датами, основанными на наблюдаемом климате) характерна для Восточной Европы и Турции. Надежность предсказания цветения указывает на полезность для принятия решений, особенно для предсказания раннего и позднего цветения в Центральной и Восточной Европе. В то время как предсказание нормальной категории ненадежно почти во всей Европе.

1). Отсутствие навыков можно наблюдать в большинстве стран Западной Европы.Значительная положительная корреляция между медианой по ансамблю прогнозируемых дат цветения и наблюдаемыми датами цветения (т. е. смоделированными датами, основанными на наблюдаемом климате) характерна для Восточной Европы и Турции. Надежность предсказания цветения указывает на полезность для принятия решений, особенно для предсказания раннего и позднего цветения в Центральной и Восточной Европе. В то время как предсказание нормальной категории ненадежно почти во всей Европе.

a Справедливая ранжированная оценка вероятности для предсказанных дат цветения пшеницы, классифицированных в терцилях (раннее/нормальное/позднее появление). Карты навыков показаны для сезонных прогнозов, инициализированных в ноябре, феврале, марте, апреле и мае. Крестики обозначают регионы без навыков предсказания. b Корреляция между наблюдаемыми датами цветения и медианой ансамбля сезонных прогнозов. Области со значительной корреляцией обозначены знаком «+». c Надежность вероятностных категориальных прогнозов наступления цветения (раннего/нормального/позднего) в различных регионах Европы.Подобно a и b надежность представлена для различных инициализаций прогноза.

Навыки прогнозирования цветения повышаются при использовании циклов сезонного прогнозирования, запускаемых позже в вегетационный период (с февраля по май, рис. 1). Оценки навыков и надежность улучшаются благодаря уже наблюдаемому периоду (используется при моделировании возникновения цветения). Например, при моделировании фенологического развития, выпущенного в марте, учитываются климатические данные наблюдений с посева (осенью) до конца февраля.Этот эффект особенно заметен в южной Европе, где цветение наступает раньше (обычно к концу мая или началу июня) по сравнению с остальной Европой. Недостаток навыков сохраняется на Пиренейском полуострове, во Франции и некоторых регионах европейской части России до тех пор, пока не выйдет апрельский прогноз. По мере приближения сроков цветения опыты, инициированные в апреле и мае, дают точные прогнозы почти по всей Европе (рис. 1).

Надежность прогноза цветения указывает на полезность для принятия решений в большинстве стран Европы как в отношении категорий позднего, так и раннего цветения после февраля.Нормальная категория остается наиболее сложной для прогнозирования; как в феврале, так и в марте он остается незначительно полезным в большей части Европы. Однако существует частичная положительная связь между вероятностью модельного прогноза и наблюдаемой частотой возникновения штатных событий; исключениями являются Пиренейский полуостров, Великобритания и Ирландия в феврале и Центральная Европа в марте (когда прогнозы не должны использоваться для принятия решений).

Чтобы проиллюстрировать эффективность прогнозов для экстремальных лет, на дополнительном рис.1 показаны наблюдаемые даты цветения на пахотных землях в различных европейских регионах вместе с сезонными прогнозами, инициализированными в феврале. Качество прогнозирования возникновения цветения в экстремальные годы (показано самое раннее и самое позднее цветение в период 1994–2018 гг.) является низким на Пиренейском полуострове, в Великобритании и Ирландии, а также во Франции, что согласуется с отсутствием навыков и надежности. над этими областями (рис. 1). Экстремальные годы прогнозируются немного лучше в других европейских регионах.

Качество прогнозирования возникновения цветения в экстремальные годы (показано самое раннее и самое позднее цветение в период 1994–2018 гг.) является низким на Пиренейском полуострове, в Великобритании и Ирландии, а также во Франции, что согласуется с отсутствием навыков и надежности. над этими областями (рис. 1). Экстремальные годы прогнозируются немного лучше в других европейских регионах.

Засуха, влажность и температурный стресс

Умение прогнозировать и надежность этих индикаторов связаны с умением прогнозировать фенологию роста сельскохозяйственных культур. Описанные здесь агроклиматические показатели делятся на три группы: гидрологический баланс (ИГБ), избыточная влажность и температурный стресс.

Сезонные прогнозы, инициализированные в ноябре, используются для расчета только тех показателей, которые полностью попадают в 7-месячную заблаговременность. Чтобы обобщить искусные прогнозы в разных регионах Европы, оценим долю пахотных земель (рис.4а) в пределах каждого региона, где FRPSS прогнозируемых показателей выше 0 (рис. 2). Прогноз SPEI между посевом и развитием листвы в значительной степени точен и (по крайней мере, незначительно) полезен в Европе, при этом прогнозы для более чем половины пахотных земель показывают, по крайней мере, некоторую точность (индикатор 2 на рис. 2). Более высокую квалификацию можно наблюдать, особенно в регионах, где сев проводится до ноября, и поэтому показатель объединяет наблюдаемые и прогнозные данные, инициализированные в ноябре.В то время как более низкий, но все же значительный уровень мастерства можно наблюдать в южной Европе, где показатель полностью основан на прогнозных данных, поскольку посев происходит в ноябре или в начале зимы (дополнительный рисунок 2).

2). Прогноз SPEI между посевом и развитием листвы в значительной степени точен и (по крайней мере, незначительно) полезен в Европе, при этом прогнозы для более чем половины пахотных земель показывают, по крайней мере, некоторую точность (индикатор 2 на рис. 2). Более высокую квалификацию можно наблюдать, особенно в регионах, где сев проводится до ноября, и поэтому показатель объединяет наблюдаемые и прогнозные данные, инициализированные в ноябре.В то время как более низкий, но все же значительный уровень мастерства можно наблюдать в южной Европе, где показатель полностью основан на прогнозных данных, поскольку посев происходит в ноябре или в начале зимы (дополнительный рисунок 2).

a Доля пахотных земель в выбранных регионах Европы, где сезонное прогнозирование различных показателей гидрологического баланса (ось y ) эффективно. Символы представляют надежность засухи (т. е., SPEI < –0,84) сезонные прогнозы. Показатели гидрологического баланса основаны на SPEI и рассчитываются для разных стадий роста пшеницы. Серые области связаны с показателями, которые невозможно предсказать из-за слишком короткого времени выполнения для достижения зрелости. b То же, что и a , но для индикаторов повышенной влажности и температурного стресса. Надежность оценивается для событий, соответствующих третьей категории, представляющей чрезмерно влажные и жаркие условия.

е., SPEI < –0,84) сезонные прогнозы. Показатели гидрологического баланса основаны на SPEI и рассчитываются для разных стадий роста пшеницы. Серые области связаны с показателями, которые невозможно предсказать из-за слишком короткого времени выполнения для достижения зрелости. b То же, что и a , но для индикаторов повышенной влажности и температурного стресса. Надежность оценивается для событий, соответствующих третьей категории, представляющей чрезмерно влажные и жаркие условия.

Прогноз SPEI для периодов кущения и выхода в трубку (показатели 3 и 4, рис.2) показывает значительно меньшую долю пахотных земель, имеющих некоторую квалификацию, по всей Европе. Более того, эти предсказания либо мало полезны, либо опасно бесполезны. Прогнозы, инициированные в феврале и позже, обычно приводят к более высокой доле пахотных земель, где индикатор 3 является умелым и (по крайней мере, незначительно) полезным. Надежность прогноза засухи указывает на проблемы с полезностью прогнозирования индикатора 4 в большей части Европы, за исключением Пиренейского полуострова, Италии и Франции. Прогнозы в проблемных регионах становятся полезными, когда хотя бы часть периода удлинения стебля уже наблюдалась (т.т. е. расчеты производятся по комбинации наблюдаемых и прогнозируемых климатических условий).

Прогнозы в проблемных регионах становятся полезными, когда хотя бы часть периода удлинения стебля уже наблюдалась (т.т. е. расчеты производятся по комбинации наблюдаемых и прогнозируемых климатических условий).

Индикатор 5, представляющий SPEI между колошением и зрелостью пшеницы, можно предсказать только при инициализации сезонных климатических прогнозов в феврале и позднее. Надежность опасно бесполезна для Великобритании и Ирландии для сезонных климатических прогнозов, инициализированных в марте, апреле и мае. Это удивительно, так как прогноз, инициированный в феврале, точен и полезен на большей части пахотных земель в этом регионе.Посевы пшеницы на Пиренейском полуострове, в Италии, Юго-Восточной Европе и Восточной Европе набираются опыта с сезонными прогнозами, инициируемыми позже в течение сезона. Даже несмотря на то, что полезная площадь увеличивается или остается стабильной при инициализации сезонных прогнозов в конце сезона, в большей части Европы преобладает лишь предельная полезность до тех пор, пока показатель не будет оценен с использованием сезонного прогноза климата, инициализированного в июне. В то время показатель 5 оценивается путем объединения данных наблюдений за климатом с момента заголовков (обычно происходящих в мае по всей Европе) до начала июня и прогнозных данных с момента инициализации июньского прогноза.Учитывая, что на момент инициализации июньского прогноза озимой пшеницы в большей части Европы еще предстоит весь период налива зерна, показатель 5 сильно зависит от сезонного прогноза.

В то время показатель 5 оценивается путем объединения данных наблюдений за климатом с момента заголовков (обычно происходящих в мае по всей Европе) до начала июня и прогнозных данных с момента инициализации июньского прогноза.Учитывая, что на момент инициализации июньского прогноза озимой пшеницы в большей части Европы еще предстоит весь период налива зерна, показатель 5 сильно зависит от сезонного прогноза.

Индикатор 6 представляет SPEI между посевом и созреванием пшеницы. В зависимости от времени инициализации прогноза он основан как на прогнозах наблюдаемой погоды, так и на сезонных прогнозах климата (дополнительный рис. 2). Например, наблюдаемая погода в феврале берется с момента посева до начала февраля и дополняется сезонным прогнозом погоды, предоставляющим данные до момента созревания.Обнадеживает тот факт, что значительные навыки и надежность прогнозирования засухи уже достигнуты в феврале, когда по крайней мере половина вегетационного периода пшеницы все еще основана на прогнозируемых климатических условиях. Немного меньшую долю пахотных земель с искусным прогнозированием по сравнению с остальной Европой можно наблюдать в Италии, Центральной Европе и Восточной Европе для прогнозов, инициализированных как в феврале, так и в марте.

Немного меньшую долю пахотных земель с искусным прогнозированием по сравнению с остальной Европой можно наблюдать в Италии, Центральной Европе и Восточной Европе для прогнозов, инициализированных как в феврале, так и в марте.

Отсутствие навыка прогнозирования наблюдается для индикаторов чрезмерной влажности (12 и 13; рис.2). Исключением является показатель 8 (количество дней с количеством осадков более 10 мм в период кущения), точность и достоверность которого прогрессивно возрастают со временем инициализации прогноза. Прогнозы индикаторов 12 и 13 не отличаются надежностью и имеют очень ограниченную точность во всех анализируемых регионах, что ограничивает их полезность для принятия решений.

С другой стороны, температурные индикаторы показывают немного лучшее качество в Европе. Количество дней с минимальной температурой ниже 2 ∘ С между выходом в трубку и цветением (индикатор 14) можно надежно прогнозировать в Великобритании и Ирландии уже в феврале.В то время как показатели теплового стресса 14 и 15 (количество дней с максимальной температурой выше 31 ∘ C между выходом в трубку и цветением и количество дней с максимальной температурой выше 35 ∘ C между цветением и созреванием) прогнозируют значительную точность. и надежность, особенно на Пиренейском полуострове, в Италии, Франции, Юго-Восточной Европе и Восточной Европе. Наоборот, в Северной Европе, Великобритании и Ирландии эти два индикатора не обладают ни навыками, ни надежностью.

и надежность, особенно на Пиренейском полуострове, в Италии, Франции, Юго-Восточной Европе и Восточной Европе. Наоборот, в Северной Европе, Великобритании и Ирландии эти два индикатора не обладают ни навыками, ни надежностью.

Предсказуемость засухи в чувствительный период между колошением и созреванием

Засуха между колошением и созреванием имеет большое значение для производства пшеницы, поскольку она может иметь пагубное влияние на урожайность. Такое событие произошло, например, в 2018 г. в центральной и северной Европе, а также на юге европейской части России (рис. 3б). Экстремальная весенне-летняя засуха в 2018 году снизила урожайность пшеницы до 50% в большинстве пострадавших стран. Засушливые условия в центральной и северной Европе сопровождались влажными условиями в южной части Европы, что довольно редко наблюдалось за последние 500 лет в Европе 17 .Уникальность этого события делает его идеальным примером также с точки зрения сезонной предсказуемости.

a Прогноз засушливых/нормальных/влажных явлений между колошением и созреванием пшеницы в 2018 году на основе сезонных климатических прогнозов, инициированных в феврале, апреле, мае и июне. Размер кружков пропорционален способности прогноза климатического индикатора. b Наблюдаемый SPEI между плодом и сроком созревания в 2018 г. c Совокупная доля европейских пахотных земель, пострадавших от засухи и дождей в период колошения и созревания. Темно-красный (синий) цвет указывает на долю территории, пораженной засухой (влажностью), которая правильно предсказана сезонным климатическим прогнозом, инициализированным в феврале, апреле, мае и июне. Только пахотные земли, для которых FRPSS имеет положительное значение, учитываются при расчете прогнозируемой площади, пораженной засухой и влажностью. d Корреляция между SPEI, рассчитанным для двух различных периодов: удлинение стебля-колошение, колошение-зрелость.

Сезонный прогноз SPEI на 2018 г. между колошением и спелостью позволяет обнаружить засуху только в середине июня (рис. 3а), тогда как сезонные прогнозы, выпущенные ранее в этом сезоне, ее не обнаруживают. Влажное явление в южной Европе также прогнозируется только в инициализированном июньском прогоне, хотя индикатор основан на более длительном периоде уже наблюдаемой погоды из-за более раннего наступления колошения и цветения, чем в центральной и северной Европе. На рис. 3а показана еще одна важная особенность, имеющая особое значение для оперативного использования сезонных прогнозов для информирования лиц, принимающих решения.Прогон июньского прогноза позволяет предсказать дипольную ситуацию с дефицитом воды в Европе, однако с ограниченными навыками или без навыков во многих частях Европы в начале сезона (например, прогоны за февраль и апрель). В июне навык значительно повышается в южной Европе, в то время как в некоторых частях центральной, восточной и северной Европы, а также в Великобритании и Ирландии, где расчет SPEI в основном зависит от прогнозируемой погоды, прогноз не имеет навыков.

Способность системы сезонного прогнозирования надежно предсказывать засуху и влажные районы весьма актуальна, поскольку такие условия могут иметь положительный компенсирующий эффект на европейском уровне и ограничивать распространение шоков (вызванных резким снижением продуктивности).Потери урожая в районах, пострадавших от засухи, действительно могут быть компенсированы за счет прироста урожая в районах с достаточным водоснабжением. Это особенно актуально для пшеницы, так как это преимущественно богарная культура. На рис. 3c показана доля европейских пахотных земель, подверженных засухе и влажным условиям за каждый год в период с 1994 по 2019 год. Около четверти европейских пахотных земель ежегодно страдают от засухи и влажных условий; совокупная доля пострадавших районов значительно превысила среднее значение в 2018 и 2019 годах из-за преобладающего воздействия засушливых условий.Засуха в период между колошением и цветением затронула более 20% всех пахотных земель в 2006 г. (юго-западная Европа), 2007 г.