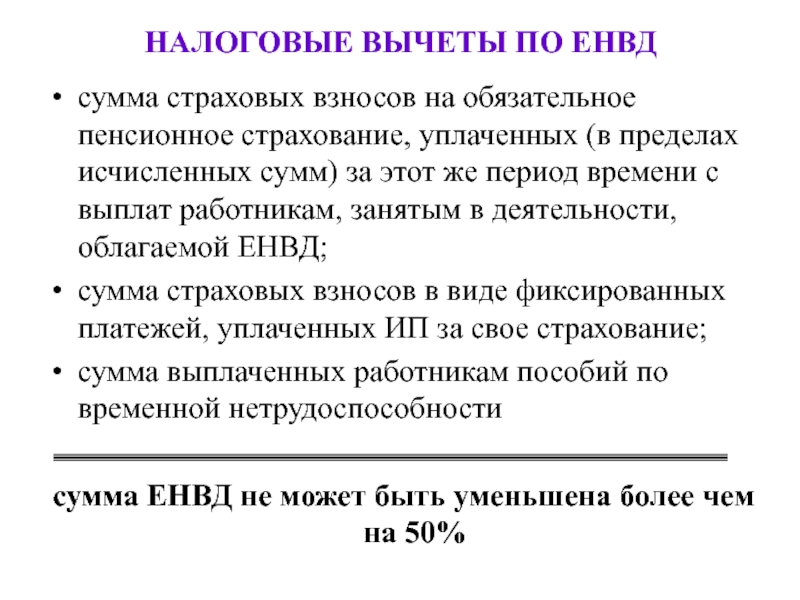

УСН | 1С:Бухгалтерия 8

Для организаций и индивидуальных предпринимателей (ИП), применяющих упрощенную систему налогообложения (УСН) организован учет доходов и расходов в соответствии с главой 26.2 Налогового Кодекса и другими требованиями законодательства. Организации и ИП, использующие УСН, могут выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

Для ИП, совмещающих УСН с патентной системой, в программе реализован раздельный учет доходов и расходов.

Отражение большинства операций при упрощенной системе налогообложения в «1C:Бухгалтерии 8» автоматизировано. Программа позволяет выполнять автоматизированный учет хозяйственных операций для целей упрощенной системы налогообложения за счет специальных механизмов подсистемы УСН.

Включение, отключение и настройка отдельных механизмов автоматизированного учета производится с помощью настроек налогов и отчетов для целей УСН.

С 2021 года в настройках УСН автоматически устанавливаются ставки налога с учетом прогрессивной шкалы:

- основная ставка УСН (6% или 15%), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

- повышенная ставка УСН (8% или 20%), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

- предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

Если региональным законодательством установлена пониженная ставка налога, то ее следует указать в настройках УСН.

При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» условия принятия расходов устанавливаются в настройках автоматически.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

Налоговый учет в программе сводится к фиксации совершаемых хозяйственных операций в специальных регистрах накопления. При этом движения в регистрах формируются, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. При необходимости запись в КУДиР всегда можно зарегистрировать вручную с помощью специального документа «Запись книги учета доходов и расходов (УСН)».

В «1C:Бухгалтерии 8» книга учета доходов и расходов формируется автоматически по данным учетной системы.

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное — Задачи организации) либо из раздела Отчеты — УСН — Отчетность по УСН.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год — в Справке-расчете налога УСН.

Декларация по УСН в программе заполняется автоматически (за исключением отдельных показателей).

Налоги для малого бизнеса в 2021 году

Последний раз организации сдавали такие декларации 1 февраля 2020 года — за 2019-й. С 2021 года компаниям не нужно отчитываться перед налоговыми органами. Инспекторы сами изучат госреестры, рассчитают транспортный и земельный налоги и отправят вам квитанцию.

Срок уплаты этих налогов для малого бизнеса

с 2021 года станет единым — до 1 марта. Если начисленные суммы вызовут

вопросы, вы можете пересчитать платёж, написать заявление и отправить его

в налоговую. Если инспекторы ФНС примут возражения, то пришлют новую квитанцию. В противном случае сумма останется прежней, а ещё могут прибавиться пени, если налоговая

не успеет рассмотреть возражение до 1 марта.

В противном случае сумма останется прежней, а ещё могут прибавиться пени, если налоговая

не успеет рассмотреть возражение до 1 марта.

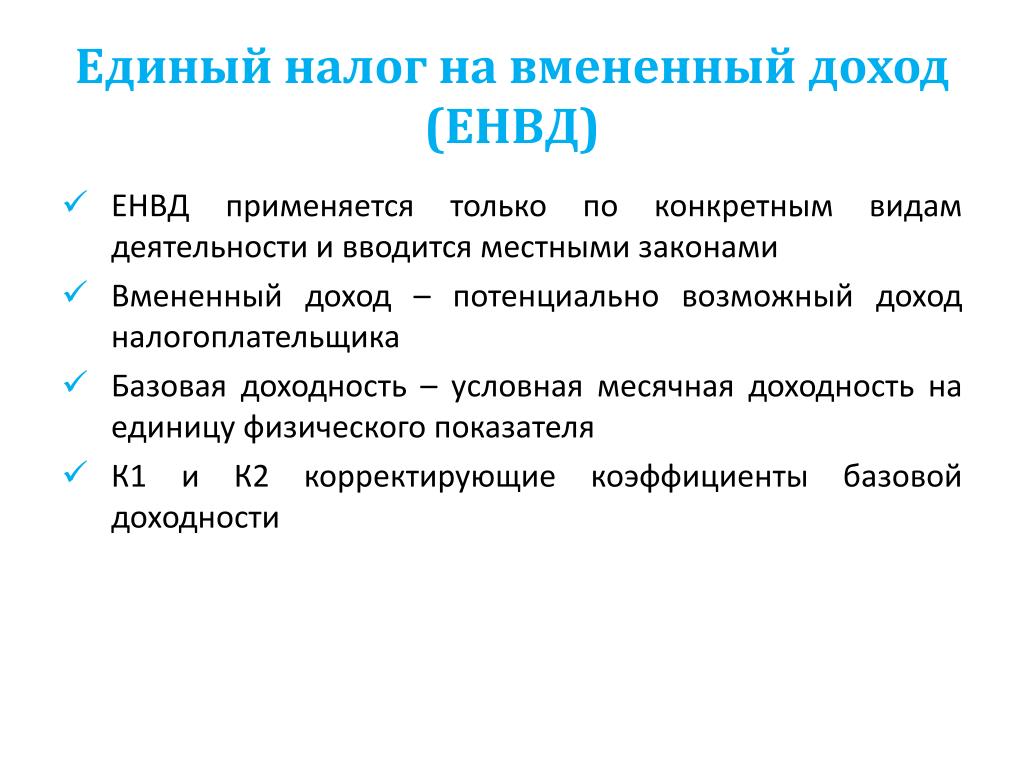

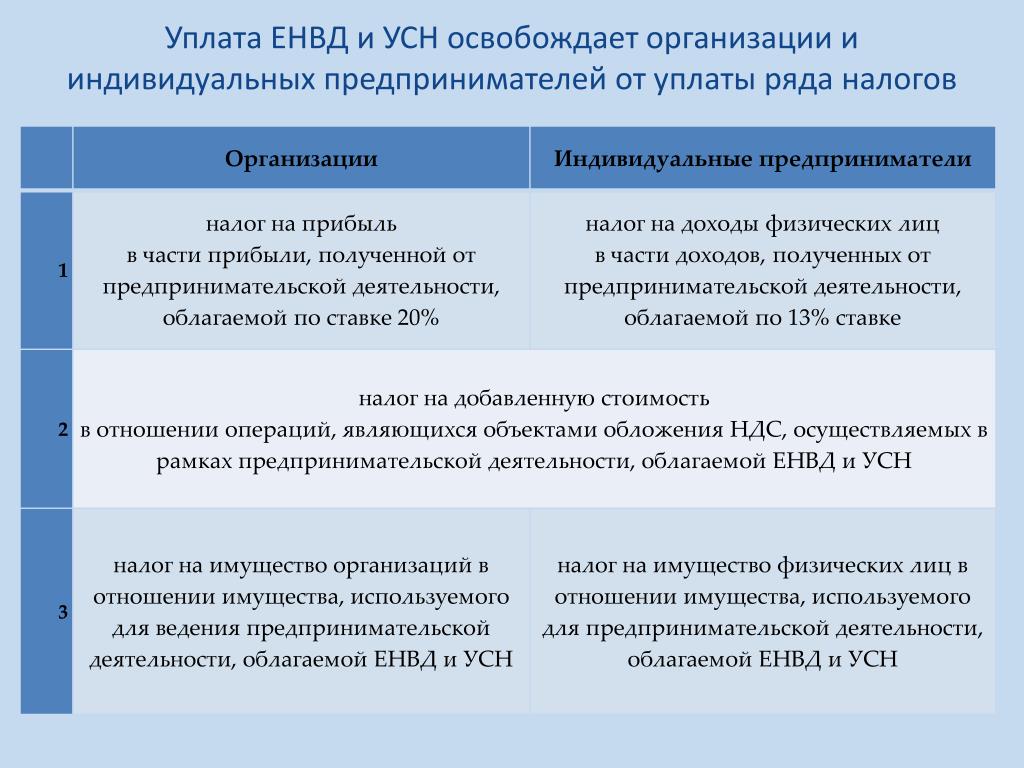

С 1 января 2021 года ЕНВД отменят, а организации и ИП автоматически переведут с этих режимов на общую систему налогообложения. Чтобы не платить НДС, налог на прибыль или НДФЛ, до начала года выберите другой спецрежим. Например, «упрощёнку», патент или налог на профессиональный доход. Рассказали в этой статье, кому что подойдёт.

С 2021 года новым ИП разрешат не платить налоги в течение первых двух налоговых периодов до конца 2023 года. Правила касаются только работающих на упрощённой или патентной системах. Ставка налога снизится до 0 % при соблюдении двух условий:

- В регионе регистрации ИП приняли закон о налоговых каникулах.

- ИП зарегистрировался после того, как в регионе приняли закон о налоговых каникулах, и сделал это впервые.

Предпринимателя освободят от налогов, если он работает в производственной, научной, социальной сфере, оказывает бытовые услуги населению или сдаёт жильё в аренду как ИП. Доходы от такого бизнеса должны составлять не менее 70 % от общего заработка.

«Налоговый манёвр» в сфере IT снизит ставки по налогу на прибыль с 20 до 3 %, по страховым взносам — с 14 до 7,6 %. Льготы получат компании, у которых есть госаккредитация в качестве отечественного разработчика и не меньше 7 человек в штате. Мы рассказали в этой статье, какие скидки положены таким предпринимателям и какие требования им нужно соблюдать.

Чтобы компенсировать потери федерального бюджета, парламент отменил «нулевой»

НДС для IT-компаний.

Отмена ЕНВД: выбор выгодной системы налогообложения

До нового календарного года осталось менее полумесяца. Организации и индивидуальные предприниматели, применяющие систему налогообложения в виде единого налога на вмененный доход (ЕНВД), в оставшиеся дни 2020 года должны определиться и выбрать для себя другой режим налогообложения.

С 1 января 2021 года в соответствии с Федеральным законом от 29.06.2012 г., №97-ФЗ ЕНВД прекращает свое действие, сообщает пресс-служба Минпреда Якутии.

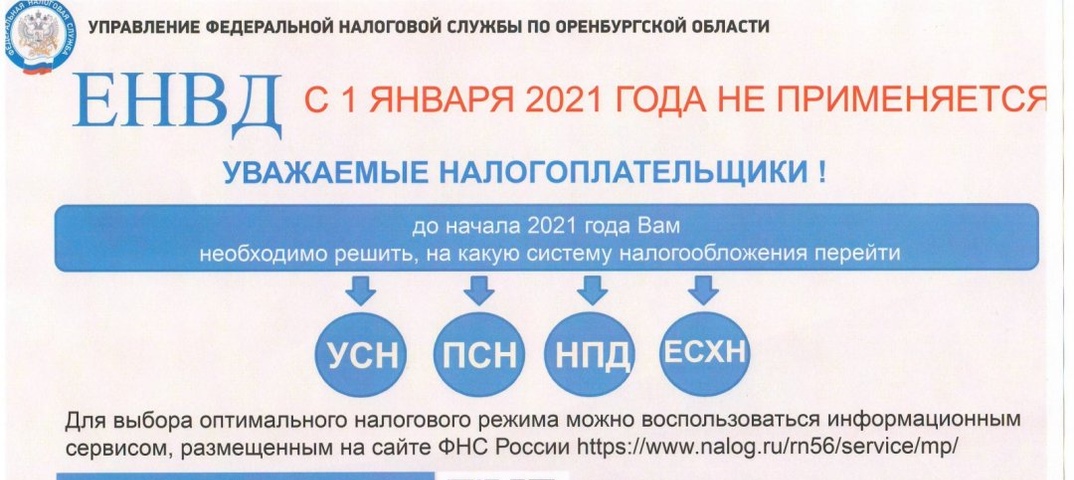

Для принятия оптимального решения можно воспользоваться сервисом «До 31.12.2020: какой налоговый режим выбрать вместо ЕНВД?» на сайте ФНС России. С помощью этого сервиса можно в интерактивном режиме подобрать оптимальную систему налогообложения. Пользователь выбирает категорию, к которой он относится: индивидуальный предприниматель (ИП) или организация, указывает ориентировочный размер дохода и количество наёмных работников. В зависимости от этих параметров система предложит подходящие налоговые режимы: упрощённая система налогообложения – «доход», упрощённая система налогообложения «доход минус расход», патентная система налогообложения (ПСН). Там же можно скачать инструкцию по настройке кассы при переходе с ЕНВД.

В зависимости от этих параметров система предложит подходящие налоговые режимы: упрощённая система налогообложения – «доход», упрощённая система налогообложения «доход минус расход», патентная система налогообложения (ПСН). Там же можно скачать инструкцию по настройке кассы при переходе с ЕНВД.

Для применения в 2021 году упрощённой системы налогообложения (УСН), необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН. Для применения с января 2021 года ПСН, индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

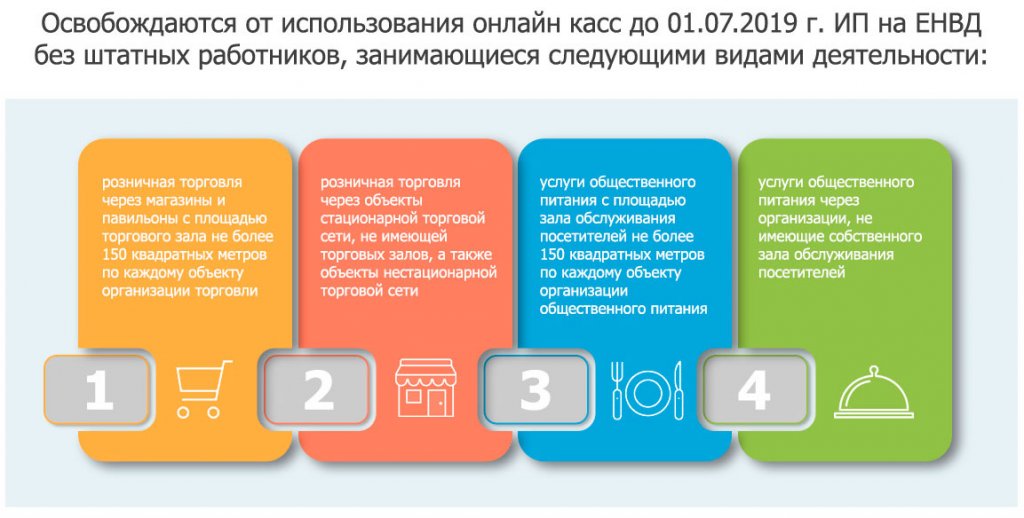

Следует отметить, что для ИП, которые применяли в 4 квартале 2020 года ЕНВД, предусмотрен переходный период, в рамках которого налогоплательщики смогут до 31 марта 2021 года применять ПСН по видам деятельности «розничная торговля», «общественное питание», «автостоянка и автомастерские» на условиях, максимально приближенных к действующим на ЕНВД в 2020 года. Патенты будут действовать до окончания, указанного в них срока, но не позднее 31 марта 2021 года.

Стоит обратить внимание на следующее: если ИП или организация, которые сейчас применяют ЕНВД, ничего не будут предпринимать до 1 января 2021 года, то с указанной даты они будут сняты с учёта в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

МРИ ФНС России №5 по РС(Я) призывает всех плательщиков ЕНВД выбрать выгодную для себя систему налогообложения до конца текущего года.

Отмена ЕНВД в 2021 году — статья

Отмена ЕНВД в 2021 году – как подготовиться

Единый налог на вмененный доход будет упразднен 1 января 2021 года. Обсуждения отмены ЕНВД продолжались несколько лет, но теперь все решено. Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Варианты перехода с ЕНВД

Доступные вам варианты зависят от вашего статуса. Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

-

Самозанятость

-

ПСН (патентная система)

-

УСН («упрощенка») с объектом «доходы»

-

УСН с объектом «доходы минус расходы»

-

ОСН (общая система налогообложения)

Общая система налогообложения ждет всех ИП, которые не успеют выбрать режим до конца года. Советуем вам не затягивать с решением, потому что ОСН — самый неудобный для ИП вариант. Нагляднее пути перехода с «вмененки» для ИП представлены на схеме:

Если вы юрлицо, у вас два пути: «упрощенка» или ОСН (много налогов и отчетности).

У сельхозпроизводителей, у которых доля доходов от сельхоздеятельности больше 70 % в общем объеме, есть дополнительная опция — единый сельскохозяйственный налог (ЕСХН).

Как выбрать режим налогообложения вместо «вмененки»

Универсального ответа для всех никто не даст. Чтобы принять верное для вас решение, нужно посчитать доходы и расходы, взвесить плюсы и минусы подачи отчетности по каждому режиму налогообложения, учесть количество сотрудников и ограничения по видам деятельности.

Вид деятельности практически не влияет на переход с ЕНВД. Он имеет значение, если вы ИП и работаете в сфере общепита или розничной торговли. Собираясь переходить на ПНС, обратите внимание на то, что площадь занимаемого вашим бизнесом помещения не должна быть больше 50 квадратных метров. В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

Изменения в отчетности после ЕНВД

Единый налог на вмененный доход предполагал сдачу одной декларации в квартал. Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

-

Самозанятые освобождены от налогового учета и отчетности.

-

Индивидуальные предприниматели на патентной системе должны вести книгу учета доходов и по запросу налоговой предоставлять ее. Декларации подавать не требуется.

-

«Упрощенка» для ИП и организаций требует ведения учета в разных форматах, а по итогам года все должны предоставить декларацию.

-

Общая система налогообложения – самая сложная, она предполагает регулярный учет и периодическую сдачу отчетности.

Сколько налогов придется платить

ОСН с НДС 20 % и налогом на прибыль 20 % для юрлиц и 13 % для ИП самый затратный для всех. Базовая ставка в УСН составляет 6 %, если платите налог с доходов, и 15%, если с разницы между доходами и расходами. В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

Выбравшие патентную систему платят 6 % от суммы возможного дохода за год. В каждом регионе эта сумма отличается, потому что региональные власти определяют ее самостоятельно по каждому виду деятельности. Самозанятые на патенте платят 4 % от полученного дохода при расчетах с физическими лицами, 6% при расчете с организациями.

Смена режима налогообложения после отмены ЕНВД в 2021 году

На общую систему перейти проще всего, потому что на него вас переведут по умолчанию, если вы не выберите другой режим до конца 2020 года. Совмещавщие ЕНВД с «упрощенку» тоже могут никаких действий не предпринимать, если хотят остаться на УСН. Остальным советуем поторопиться и принять решение о переходе максимум до середины декабря.

Сроки подачи уведомлений о переходе на другой режим налогообложения:

-

ПСН – до 17 декабря 2020 года

Заявление по форме № 26. 5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

-

УСН – до 31 декабря 2020 года

Уведомление по форме № 26.2-1. Нужно указать объект налогообложения («доходы» или «доходы минус расходы») и код налогоплательщика «2» -

Самозанятые – в любое время

Нужно зарегистрироваться специальном сайте ФНС России для самозанятых граждан. -

ЕСХН – до 31 декабря 2020 года

Уведомление по форме № 26.1-1

5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

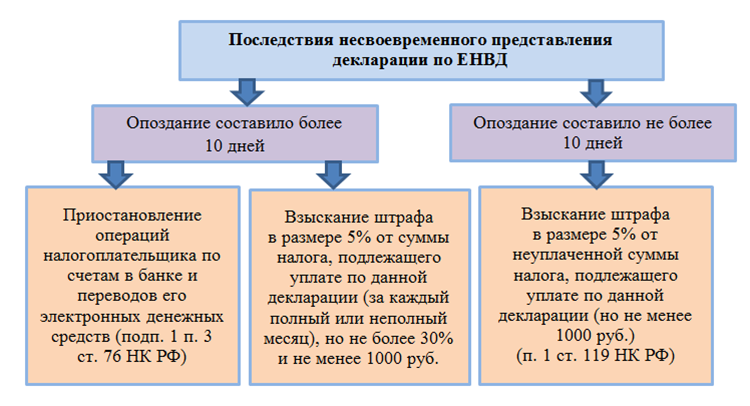

Отчетность по ЕНВД за 2020 год

После перехода с ЕНВД, независимо от выбранного вами режима, в налоговую нужно подать декларацию за 4 квартал 2020 года. Сделать это необходимо не позднее 20 января 2021 года, иначе вас ждут штрафы.

Вы можете заказать подготовку и отправку заявления о смене налогообложения в ФНС у нас на сайте

ЕНВД для ИП в 2020 году: какие изменения

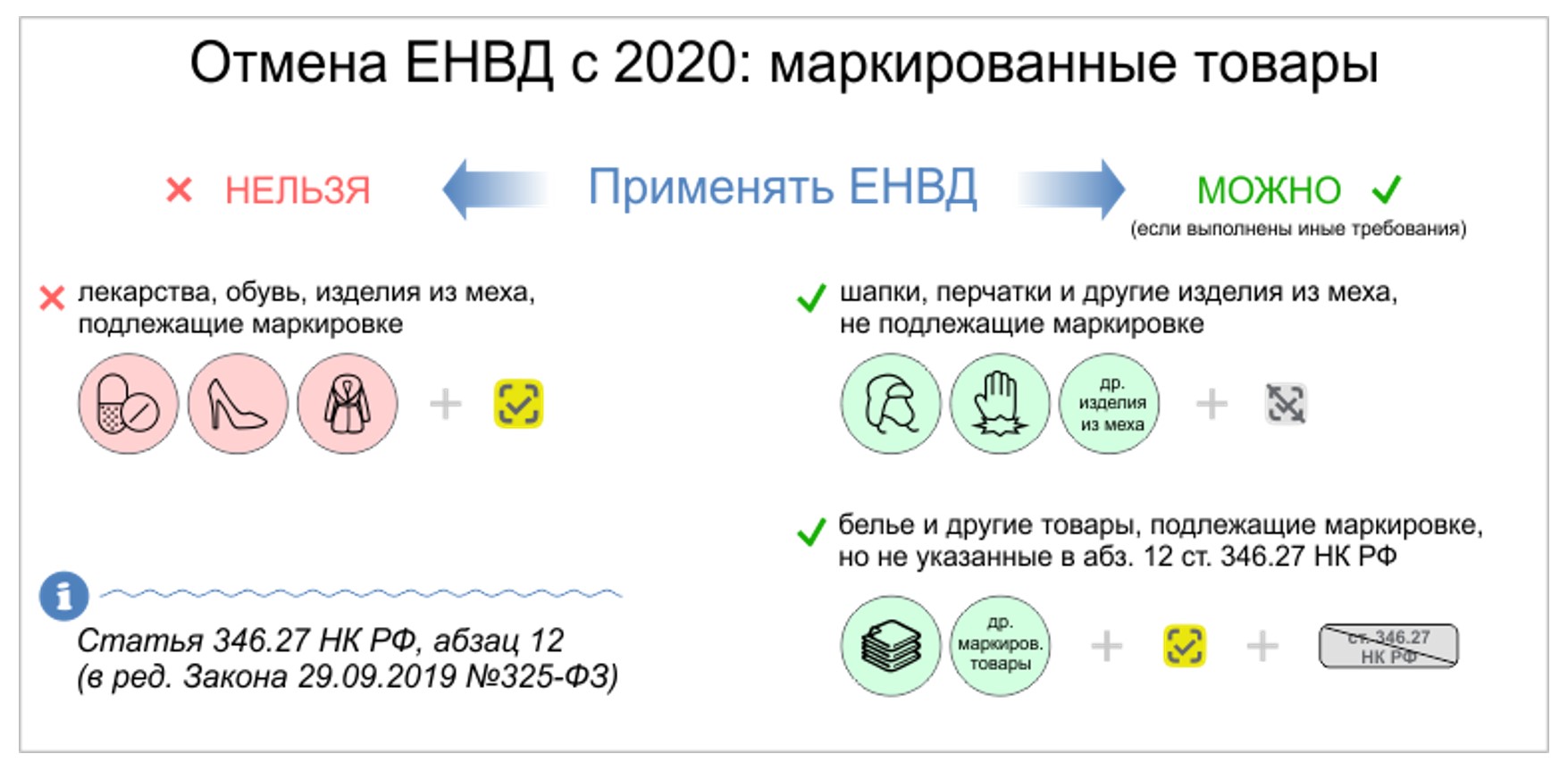

В 2020 году отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте. Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

ЕНВД и патент для ИП и ООО. Какие изменения?

Единый налог на вмененный доход (ЕНВД) могут применять индивидуальные предприниматели и организации, которые занимаются розничной торговлей в магазинах и павильонах с залом не больше 150 кв. м и без него. Они платят фиксированный налог четыре раза в год. Размер налога не зависит от доходов.

Патент доступен предпринимателям, которые торгуют в помещениях не больше 50 кв. м и в павильонах. ИП платит фиксированную стоимость за год и освобождается от других налогов. пп 6, 7 п. 2 ст. 346.26 НК

С 2020 года к розничной торговле больше не относят продажу обуви, некоторых лекарств, одежды и аксессуаров из натурального меха. Все эти товары теперь маркируют кодами Data Matrix. Это значит, что торговать ими на ЕНВД и патенте больше нельзя. п. 58 ст. 2 325-ФЗ

Это значит, что торговать ими на ЕНВД и патенте больше нельзя. п. 58 ст. 2 325-ФЗ

Налоговая автоматически переводит налогоплательщиков, которые продают эти товары, на общую систему налогообложения (ОСНО) и штрафует. Им придется заплатить больше налогов в конце квартала, чем на ЕНВД и патенте, и штраф — 20% от неуплаченной суммы.

Положение закона вступило в силу с 1 января 2020-го. Когда предприниматель теряет право на работу с этими режимами, зависит от товаров, которыми он торгует. ст. 122 НК РФ

Маркировка обуви и ЕНВД

Маркировка всей обуви стартовала с 1 июля 2019 года. Это не значит, что новые коды Data Matrix нужно клеить прямо с этой даты. Процесс разделен на этапы: в прошлом году обувные магазины регистрировались в системе «Честный знак», с октября 2019 до 1 марта 2020 — должны промаркировать остатки на витринах и на складе. Позднее оборот обуви без маркировки запрещен. письмо Минфина № 03-11-09/92662

Министерство финансов России пояснило, что продавцы обуви вправе работать на ЕНВД и патенте до 1 марта 2020-го. Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Маркировка лекарств и ЕНВД

Аптекам теперь тоже нельзя работать на ЕНВД и патенте. Они продают лекарства, подлежащие маркировке.

С октября 2019 года маркируют только часть лекарств — те, что входят в перечень высокозатратных нозологий. Это препараты для больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, для пациентов после трансплантации органов и тканей. О маркировке лекарств на «Честном знаке»

С июля 2020-го маркировка станет обязательной для продавцов всех лекарств.

Аптеки утрачивают право на ЕНВД и патент с начала 2020 года.

Маркировка меховой одежды и ЕНВД

Права на ЕНВД лишаются предприниматели, которые продают одежду и аксессуары из натурального меха. Минфин пояснил, что речь идет об одежде из норки, нутрии, песца, лисицы, кролика, зайца, енота, овчины и другого меха. письмо Минфина № 03-11-11/85747

письмо Минфина № 03-11-11/85747

Под ограничения не попадает другая одежда, которую будут маркировать с 2021 года: верхняя одежда без меха, кожаные изделия и блузки. Продавцы этих товаров могут работать на ЕНВД и патенте.

Шубы и аксессуары из меха маркируют с 2016 года, их нельзя продавать на ЕНВД и патенте с 1 января 2020-го.

Маркировка без рисков с Дримкас Ключом

С Ключом пользователь кассы не тратит время, чтобы отслеживать новые требования к маркировке, — мы берем это на себя.

ПОДРОБНЕЕ

На какую систему перейти

Индивидуальный предприниматель может перейти с ЕНВД на общую систему или упрощенку. Нужно только понять, что для него выгоднее.

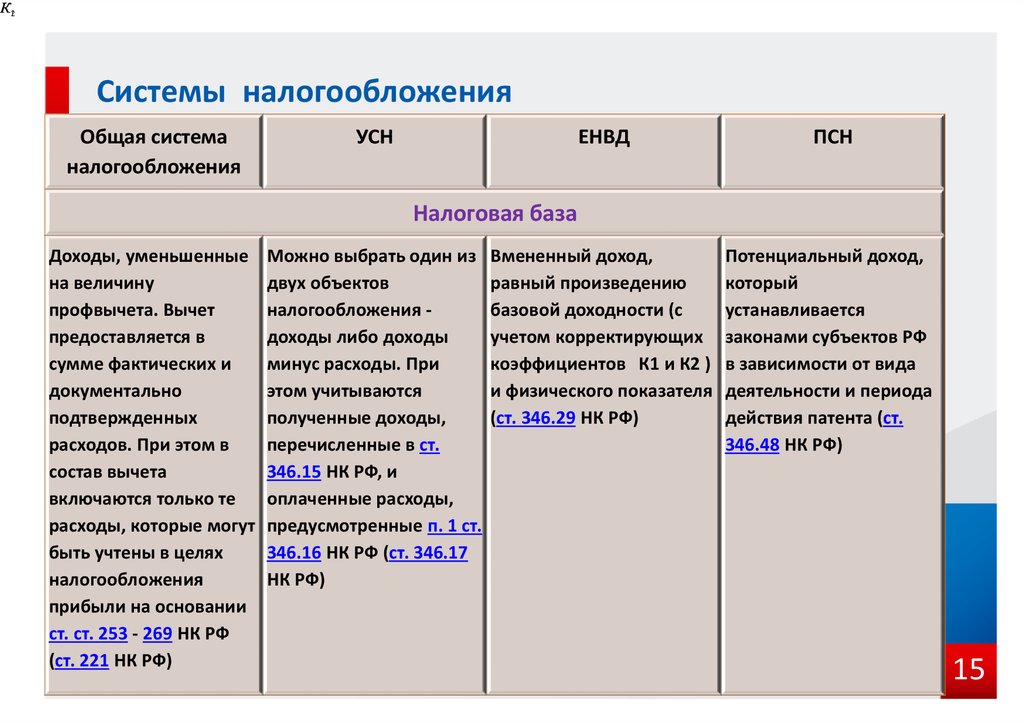

Упрощенка с объектом «доходы». ИП платит налог с доходов, расходы при этом не учитываются. Это выгодно при высокомаржинальном бизнесе, то есть когда затраты минимальны или их нет. Подходит для сферы услуг.

Упрощенка с объектом «доходы минус расходы». Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

Общая система. ИП платит НДС до 20%, с доходов — НДФЛ 13%. У этой системы самая большая налоговая нагрузка. Обычно ее применяют бизнесмены, которые не могут перейти на упрощенку из-за ограничений, например, на количество сотрудников. Либо они работают с контрагентами, которые требуют выставлять НДС.

Как перейти на другой режим

Для перехода на упрощенку до 31 декабря 2019 года надо было подать в налоговую заявление о переходе на упрощенную или общую систему налогообложения. п. 2 ст. 346.14 Налогового кодекса

Если предприниматель этого не сделал, можно подать заявление позднее. Для этого предприниматель уведомляет налоговую о переходе на упрощенку в течение 30 дней после отмены ЕНВД для его категории товаров.

При переходе на другую налоговую систему нужно настроить кассу:

- Убедиться, что на онлайн-кассе установлена актуальная прошивка. В связи с введением маркировки или при переходе на общую систему может потребоваться обновление.

- Перерегистрировать кассу без подачи заявления в налоговую и указать новую систему налогообложения.

- При переходе на ОСН заменить фискальный накопитель (ФН), если он рассчитан на 36 месяцев. Такой ФН не предназначен для продажи товаров на общей системе, только для услуг.

- Убедиться, что в чеке печатается правильная система налогообложения и ставка НДС.

При переходе на упрощенку с объектом «доходы минус расходы» нужно учитывать, что не получится списать расходы на товары, которые предприниматель купил при работе на ЕНВД или патенте. письмо Минфина № 03-11-11/1128

Когда отменят ЕНВД для всех ИП

Правительство России дважды собиралось отменить ЕНВД в 2014 и 2018 году. Чиновники считают, что этот налог занижен и часто используется для серых схем. Но отказ от ЕНВД дважды откладывали. п. 8 ст. 5 № 97-ФЗ

Но отказ от ЕНВД дважды откладывали. п. 8 ст. 5 № 97-ФЗ

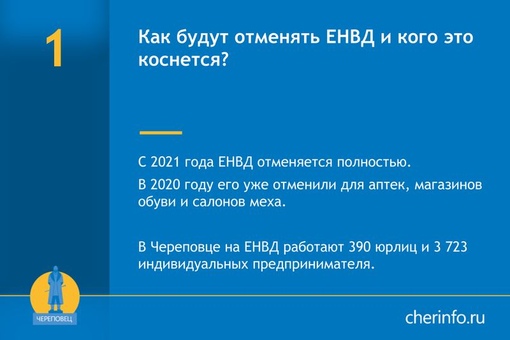

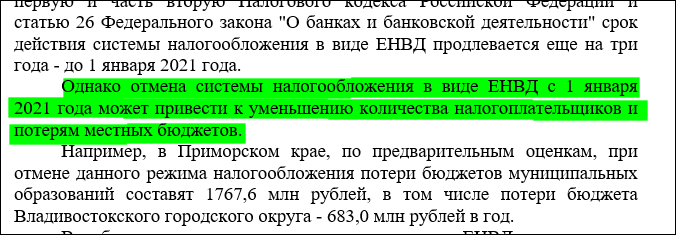

В итоге ЕНВД решили отменить с 1 января 2021 года. По закону с этой даты больше не действуют положения Налогового кодекса, касающиеся этого налога.

Менее чем через год сменить систему налогообложения придется всем, кто работает на ЕНВД, независимо от того, продают ли они маркированные товары. У ИП, который хочет сэкономить на налогах, останется выбор между упрощенкой и патентом.

Что нужно знать об отмене ЕНВД и патента

- С 1 января 2020 года ИП нельзя работать на ЕНВД и патенте, если он продает лекарства, шубы и аксессуары из меха. Эти товары маркируют.

- С марта 2020-го предпринимателю также придется отказаться от этих налоговых режимов, если он продает маркированную обувь.

- При продаже таких товаров в 2020 году налоговая автоматически будет исчислять налоги по общей системе.

- Магазину выгоднее всего перейти на упрощенку с объектом «доходы минус расходы» и платить налог с прибыли.

- С 1 января 2021 года ЕНВД отменят для всех предпринимателей.

Дримкас Ключ помогает продавать маркированные товары по закону. На кассу вовремя приходят обновления — магазин не рискует.

ПОДРОБНЕЕ

Льготные условия патента для переходящих с ЕНВД предпринимателей

Госдума приняла в третьем, окончательном чтении закон о расширении для индивидуальных предпринимателей (ИП) возможности применения патентной системы налогообложения (ПСН). Документ был инициирован Правительством РФ.

Особое внимание следует обратить на выгодные для ИП положения.

Так, индивидуальным предпринимателям на ЕНВД предусмотрели переходный период. Он подразумевает возможность оформления патентов по «вмененным» видам деятельности на льготных условиях до дня вступления в силу закона соответствующего субъекта Российской Федерации, устанавливающего размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по вновь вводимым видам предпринимательской деятельности.

ИП, которые применяли в 4 квартале 2020 года вмененку, смогут воспользоваться переходным режимом и купить патент на льготных условиях — фактичеки по цене вмененного налога. Эти патенты будут выдавать на срок от одного до трех месяцев. Патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года

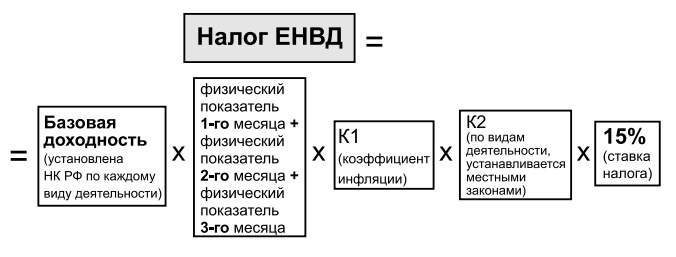

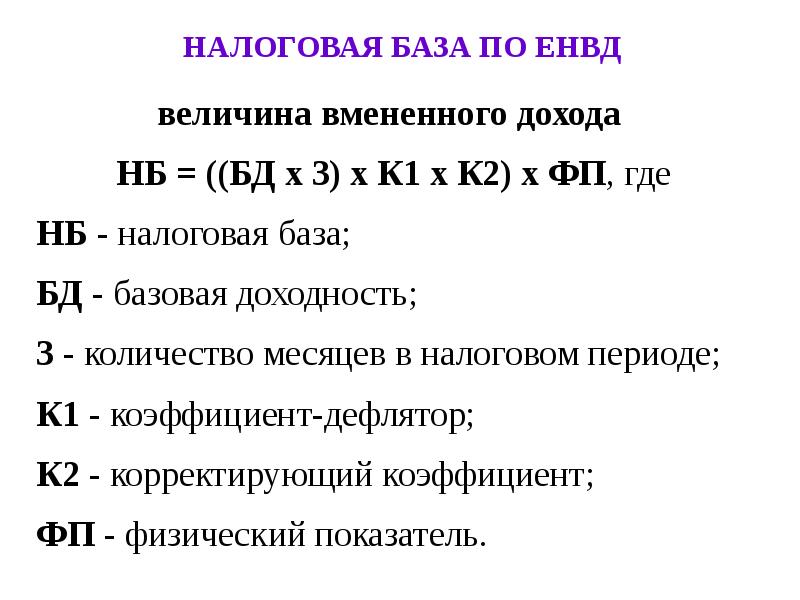

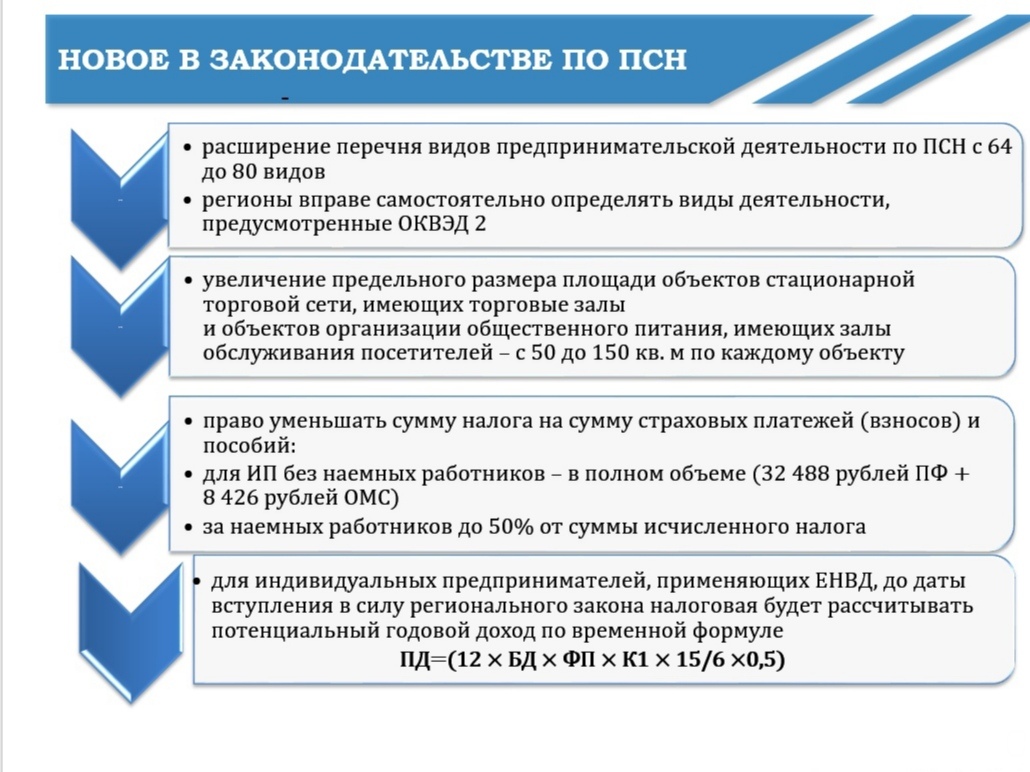

Новыми правилами также установлено, что потенциально возможный к получению годовой доход рассчитают как произведение 12-кратной базовой доходности по такому виду деятельности, величины физического показателя, коэффициента-дефлятора, установленного в целях применения главы 26.3 НК на 2020 год, коэффициента пересчета ставки 15/6 и уменьшающего коэффициента 0,5.

Напомним, что коэффициент-дефлятор К1 на 2020 год равен 2,005. Если в 4 квартале 2020 года ИП применяли по некоторым видам деятельности ЕНВД, то они смогут получить льготные патенты (будут выдаваться на срок от одного до трех месяцев). Патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

Еще одно знаковое изменение — расширение видов деятельности на патенте. Теперь в НК РФ виды деятельности на патенте лишь рекомендованы. А каждый регион сможет выбрать из этого списка свои или дополнить его. Так, вместо 63 видов деятельности в НК РФ для патента будет предусмотрено 80 видов деятельности. Среди нового бизнеса на ПСН: услуги по предоставлению во временное владение/пользование мест для стоянки авто, по хранению автомобилей на платных стоянках, кроме штрафных автостоянок; распространение наружной рекламы с использованием рекламных конструкций; размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

Будет ли продление енвд до 2024 года из-за эпидемии коронавируса: последние новости — modulkassa.ru

ЕНВД, или единый налог на вмененный доход, — это налоговый режим для отдельных видов деятельности. По действующим законам режим отменяют 1 января 2021 года, но в связи с коронавирусом ЕНВД могут продлить на 3 года. В этом материале рассказываем, какие виды бизнеса могут работать на вмененке, и что говорят последние новости о продлении ЕНВД в 2020 году.

Что такое ЕНВД и могут ли его продлить

ЕНВД — налоговый режим, на котором предприниматель платит фиксированную сумму налога четыре раза в год и не платит другие налоги, связанные с ведением бизнеса:

- на прибыль;

- на имущество;

- на доход физлица;

- на добавленную стоимость (НДС).

По этим налогам не нужно вести отчетность, что помогает сэкономить на бухгалтерии.

Работать на вмененке могут компании, которые указаны в Налоговом кодексе: статья 346.26, пункт 2. Например, ветеринарная клиника, кафе, автостоянка, рекламное агентство, магазин бытовых товаров. Но есть исключения, к примеру, нельзя работать на ЕНВД, если у вас больше 100 сотрудников или работаете по доверительному договору. Полный список условий — на сайте налоговой.

2020 год — последний, когда можно использовать ЕНВД, но из-за ситуации с пандемией Минфин предлагает продлить действие режима, чтобы поддержать малый и средний бизнес.

Последние новости о продлении ЕНВД на 2021 и 2024 годы

События развивались так:

- Совет Федераций направил Минфину предложение продлить действие налога до 2024 года;

- Минфин предложил Правительству продлить режим на один год и только для индивидуальных предпринимателей;

- 19 мая в Минфине сказали, что обсуждали продление единого налога на вмененный доход, но больше этот вопрос неактуален.

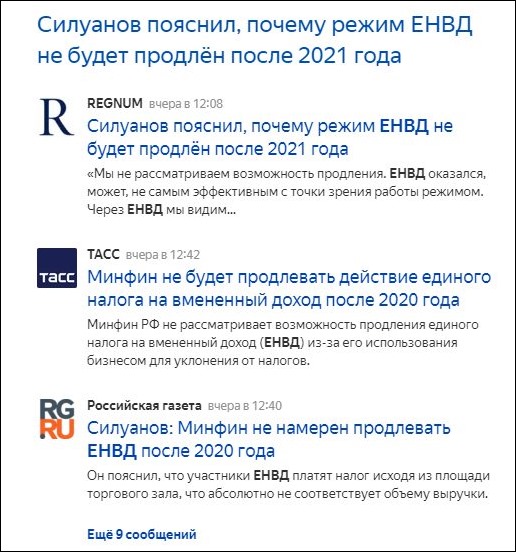

Это означает, что продления ЕНВД из-за эпидемии не будет. Министр финансов Антон Силуанов сказал, что эту налоговую форму использовали, чтобы платить в бюджет меньше. Переход на онлайн-кассы показал, что магазины с миллиардными оборотами применяли вмененку, не сдавали отчетность и зарабатывали больше остальных, нарушая правила конкуренции.

После окончательной отмены вмененки, которая произойдет 1 января 2021 года, предприниматели смогут перейти на упрощенку, патент или самозанятость. Фактически ничего из этого не может полноценно заменить вмененку:

- работать на упрощенке стоит дороже;

- не все виды деятельности на ЕНВД можно применять на патенте;

- на самозанятости нет отчислений в пенсионный фонд.

В Москве вмененка отменена в 2012 году, а 2020-й год — последний, когда предприниматели могут использовать ЕНВД по всей России. Также это последний год работы без онлайн-касс для всех компаний, кроме ИП без сотрудников.

Несколько шагов и Модулькасса ваша

Для малого и среднего бизнеса

НачатьШаг 1 из 2

Выберите состав комплекта

Стандартная Модулькасса

11 900 ₽

Модулькасса с встроенным эквайрингом

24 900 ₽

К предыдущему шагуШаг 2 из 2

Оставьте, пожалуйста, свои контакты

К предыдущему шагуКакую кассу купить для ведения бизнеса по 54-ФЗ

МодульКасса подходит индивидуальным предпринимателям и юрлицам в торговую точку, кафе, службу доставки, салон красоты, интернет-магазин. Она работает с Экселем, 1С, МоимСкладом, Яндекс.Кассой, платежными агрегаторами: PayAnyWay, RoboKassa, WebMoney.

Она работает с Экселем, 1С, МоимСкладом, Яндекс.Кассой, платежными агрегаторами: PayAnyWay, RoboKassa, WebMoney.

Мы постоянно улучшаем кассу, чтобы сделать ее быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на нашем сайте.

Чтобы приобрести кассу, выберите модель и тариф, затем оставьте заявку и дождитесь звонка.

Выбрать модель. Определитесь, какая именно касса нужна вашему бизнесу, или напишите консультанту в чат, чтобы он помог. Стандартная МодульКасса имеет все необходимые базовые функции, а МодульКасса с эквайрингом принимает оплату картой без подключения дополнительного оборудования.

Выбрать тариф. Стандартный тариф самый популярный — в него включены все интеграции с кассой. Количество торговых точек на тарифе не ограничено. Стоимость — 790 ₽ в месяц, а если оплатить тариф на год, стоимость составит 490 ₽.

Оставить заявку. Введите номер телефона в форму обратного звонка или напишите консультанту в чат. Консультант позвонит, расскажет о технике и услугах банка, затем оформит доставку кассы и документов. Вместе с кассой вы получите обучающие материалы, а если возникнут вопросы, можете обратиться за помощью по телефону и в чате.

Вместе с кассой вы получите обучающие материалы, а если возникнут вопросы, можете обратиться за помощью по телефону и в чате.

Купить МодульКассу

Изменений в ПНВ LPA в этом году

В этом году в Декларацию национального поставщика LPA (NVD) был внесен ряд важных изменений, которые согласуются с отраслевой целью обеспечения того, чтобы система целостности будущего была простой в использовании, ценилась в отрасли и пользовалась доверием потребителей.

Изменения включают:

- LPA Обновления версий NVD

- выпуск новой электронной системы декларации национального поставщика (eNVD)

- вывод из эксплуатации системы eDEC.

Обновленный NVD

Обновленные версии LPA NVD для всех видов доступны с 1 июля 2020 года, обозначены номером версии 0720. Теперь это «текущая» версия. Ранее принятые версии ПНВ можно продолжать использовать до 31 декабря 2020 года.

С 1 января 2021 года:

- Только текущая версия (0720) будет принята для всех видов перемещений скота

- Передачи, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA и могут привести к выдаче запросов на корректирующие действия (CARs) аккредитованному LPA производителю.

- Использование нескольких CAR может привести к приостановке участия в программе LPA.Без аккредитации LPA производители не могут получить доступ к NVD LPA.

Дополнительная информация о LPA NVD, включая руководства и анимацию в формате PDF «Как заполнить», доступна здесь.

Новый eNVD

Удобная для мобильных устройств, ориентированная на пользователя система eNVD доступна производителям с апреля 2020 года. Переход на цифровые партии товаров неуклонно набирает обороты, и их количество превышает 8000 пользователей в месяц.

Система eNVD всегда актуальна и доступна в Интернете. По этой причине ISC поощряет производителей знакомиться с системой eNVD как:

По этой причине ISC поощряет производителей знакомиться с системой eNVD как:

- их предпочтительный доступ к NVD ИЛИ

- в качестве резервного варианта, если он им понадобится.

«Руководство» по заполнению eNVD доступно здесь.

Вывод из эксплуатации eDEC

С новым eNVD, охватывающим всю информацию в eDEC, но более удобным для пользователя, система eDEC выводится из эксплуатации. Использование единой цифровой системы позволит промышленности сэкономить средства и время.

Продажа токенов eDEC завершилась 30 апреля 2020 года, и пользователи eDEC, у которых остались оставшиеся токены eDEC, могут использовать их до 31 декабря 2020 года, когда система eDEC будет выведена из эксплуатации.

После 31 декабря 2020 года пользователи, которые нуждаются или хотят продолжить использование электронной версии, могут перейти на eNVD.

Быстрый доступ к LPA NVD

В случае перевозки домашнего скота с устаревшей версией LPA NVD производителям потребуется использовать систему eNVD для создания LPA NVD (и других деклараций, если применимо).

Если производитель знает свои учетные данные LPA и имеет доступ к мобильному устройству, ноутбуку или настольному компьютеру с доступом в Интернет, он может создать мгновенную партию груза, используя https://envd.integritysystems.com.au/

Если производитель не имеет доступа к своим учетным данным LPA и / или доступа к устройству / компьютеру с подключением к Интернету, ему следует обратиться в службу поддержки ISC (1800 683 111), которая может помочь в отправке партии товара от имени производителя:

- Сотрудники службы поддержки клиентов ISC зададут производителю ряд обязательных вопросов, включая информацию о перемещении, видах и должны ли быть включены другие формы (например, декларация о здоровье животных)

- После предоставления этой информации будет создан PDF-файл, который будет отправлен производителю по электронной почте .

- Производитель печатает три (3) копии — одну для своих записей, одну для транспортера и копию для получателя

- Производитель заполняет все оставшиеся вопросы на каждой копии и подписывает каждую декларацию, обеспечивая четкость, правильность и полноту каждой копии.

Несколько важных напоминаний

- Производители должны иметь под рукой свои учетные данные LPA (PIC, идентификатор пользователя и пароль) на случай, если им потребуется использовать eNVD

- PIC места назначения (обязательно в WA и TAS) — новый вопрос в LPA NVD 0720. Производители должны убедиться, что знают место назначения, куда отправляется скот, прежде чем заполнять LPA NVD (eNVD или бумажный)

- LPA NVD должны быть четкими, правильными и полными.Сюда входят eNVD, напечатанные и заполненные вручную

- Производители должны хранить копии своих заполненных LPA NVD в соответствии со стандартами LPA и законодательством штата. Если eNVD завершается в автономном режиме, копия самой полной версии должна храниться в файле.

Для получения дополнительной информации или рекомендаций обращайтесь в службу поддержки ISC 1800 683 111 или [email protected]

eNVD | Справочный центр AgriWebb

Что такое eNVD?

eNVD — это электронная версия действующей бумажной декларации национального поставщика, которая упрощает передачу информации из одной собственности в другую, на переработку или на торговую площадку.

Стоит ли использовать eNVD?

eNVD подходят для использования вместо бумажного NVD, однако они не являются обязательными. Они создают меньше бумажной работы и позволяют более точно передавать информацию. Они также улучшают видимость информации о запасах и позволяют более эффективно управлять.

Каким образом eNVD может помочь с аккредитацией LPA?

Как производитель, аккредитованный в рамках программы обеспечения животноводства (LPA), вы должны предоставить NVD или eNVD для любого движения поголовья.Когда вы подписываете Часть A LPA NVD или eNVD, вы делитесь информацией об истории домашнего скота и декларируете соответствие требованиям LPA. ENVD, которые вы отправляете через AgriWebb, аккредитует вас как часть LPA.

Может ли кто-нибудь еще получить eNVD?

Да! Ваши eNVD могут быть отправлены любой другой стороне в цепочке поставок с помощью платформы eNVD, независимо от того, используют ли они AgriWebb или нет. Вы получите уведомление с просьбой распечатать NVD, если приемник несовместим с eNVD.

Вы получите уведомление с просьбой распечатать NVD, если приемник несовместим с eNVD.

Могу ли я создать eNVD в мобильном приложении?

В настоящее время вы можете создавать eNVD только в веб-приложении.

Возникли проблемы с созданием eNVD?

Если у вас возникнут какие-либо проблемы, свяжитесь с нашей командой Farm Success, и мы поможем вам снова начать работу. Вы также можете войти на сайт MLA и отправить свой eNVD. Как только он будет завершен через MLA, вы сможете просматривать eNVD из веб-приложения AgriWebb.

Нужен eNVD для перевозки животных Agistment?

Если вы перевозите домашний скот для агистрации, но хотите сохранить животных в AgriWebb, чтобы вести исторические записи на тот момент, когда они вернутся, вы все равно можете создать eNVD.Просто заполните свой eNVD как обычно, но не нажимайте кнопку согласования. Это по-прежнему будет передавать информацию в LPA, но держать ваших животных на платформе AgriWebb. Узнайте больше о выращивании сельскохозяйственных животных в AgriWebb здесь.

Узнайте больше о выращивании сельскохозяйственных животных в AgriWebb здесь.

Нужен eNVD для перемещения животных между фермами на AgriWebb?

Если вы перевозите животных между двумя фермами с помощью AgriWebb, вы можете создать eNVD по своему усмотрению. Просто заполните свой eNVD как обычно, но не нажимайте кнопку согласования. Это по-прежнему будет передавать информацию в LPA, но держать ваших животных на платформе AgriWebb.Затем вы можете выполнить перенос животных между своей фермой на AgriWebb, подробнее об этом читайте здесь.

Примечание. Нажмите «Согласовать» ТОЛЬКО, если вы хотите создать запись о продаже! ENVD не нужно согласовывать с перемещением домашнего скота или агистрацией.

Начало работы с eNVD

Для управления eNVD в AgriWebb сначала необходимо привязать свою учетную запись LPA к ферме AgriWebb. Чтобы интегрировать свою учетную запись LPA в AgriWebb. Обратите внимание, что вы можете связать несколько PIC и переключаться между ними на странице интеграции в веб-приложении :

Откройте Livestock с левой панели навигации

Откройте eNVD

Выберите Ссылка моя ферма!

Посетите https: // lpa. nlis.com.au/, если вам нужна помощь с учетной записью LPA.

nlis.com.au/, если вам нужна помощь с учетной записью LPA.

Создание нового eNVD

Выберите породы для отправки

Введите PIC назначения, где будет отправлен домашний скот этого eNVD. Введите PIC, если он у вас есть, найдите PIC или выберите PIC назначения предыдущих отправлений. Это поле можно заполнить позже, если вы не знаете PIC назначения.

Заполнение вашего eNVD

Сводная информация

Подробная информация о партии товара, включая:

Чтобы подать eNVD, все обязательные поля в разделе «Сводная информация» должны быть заполнены.

Могу ли я отправить свой скот по адресу, отличному от адреса отправки?

Да! На странице отправки установите флажок, чтобы создать пункт назначения, отличный от адреса отправки.

2. Животноводство

Выберите домашний скот, который будет перевозиться с этой партией. Чтобы выбрать группу домашнего скота:

Чтобы выбрать группу домашнего скота:

Нажмите Выберите домашний скот

Выберите одну или несколько групп домашнего скота из списка или примените фильтр.Выберите отправку всей группы или транспортную часть группы.

Примечание : На этом этапе никакие животные не будут удалены с вашей фермы.

Могу ли я изменить количество отправленных голов?

Отправленная голова может быть обновлена по выбранному поголовью, а дополнительные группы могут быть добавлены к партии в любое время.

Примечание. Количество перевезенных животных можно обновить даже после отправки eNVD.

3.Декларации

Добавьте все необходимые декларации к партиям

По умолчанию каждая партия будет содержать декларацию поставщика

Отредактируйте декларацию, чтобы ввести необходимую информацию и заполнить декларацию

Как мне сделать подписать eNVD?

В разделе «Декларация» быстро загрузите документ с подписью со своего компьютера, нажав «Загрузить с компьютера». Вы также можете распечатать eNVD и подписать распечатанный документ.

Вы также можете распечатать eNVD и подписать распечатанный документ.

Нет электронной подписи?

Создайте свою персональную подпись в Интернете. Щелкните здесь, чтобы создать свою электронную подпись.

Отправьте свой eNVD

Чтобы отправить свой eNVD, выберите Отправить eNVD в правом верхнем углу экрана.

Просмотрите отправленный eNVD на главной странице сводки eNVD.

Согласование eNVD

Для завершения eNVD вы должны согласовать его. Согласование eNVD приведет к корректировке количества запасов выбранных мобов в AgriWebb.Транспортированные животные будут удалены из их мобов, и будет создана запись о продаже со ссылкой на NVD.

Этот шаг должен происходить после того, как животные были транспортированы и окончательная перемещенная голова известна.

Для согласования eNVD

Откройте его в веб-приложении.

Нажмите кнопку Согласовать .

Обновите перенесенный напор для каждой из выбранных групп

Введите дату транспортировки.

После оформления груз будет доступен только для чтения.

Будет создана запись о продаже для партии товара со всеми добавленными выбранными группами, а поголовье скота на ферме будет обновлено. По мере возврата сведений о продаже обновите запись о продаже консигнации.

Примечание. Для всех выбранных мобов создается одна запись о продаже. Чтобы обновить запись о продаже, версия вашего мобильного приложения должна быть не ниже 3.1.0. Проверьте наличие доступных обновлений в магазине приложений.

Как распечатать eNVD?

Откройте eNVD

Выберите Загрузите в правом верхнем углу экрана

После загрузки eNVD вы сможете распечатать PDF-файл

: Вы не можете распечатать черновик eNVD .

Могу ли я распечатать eNVD, а затем обновить складские номера?

Да, вы можете распечатать eNVD, а затем обновить свои складские номера.

значений Что означают эти числа

При составлении различных деклараций и отчетов часть данных вносится налогоплательщиками в зашифрованном виде..jpg) Например, при формировании декларации о вменении предприниматели указывают бухгалтерский код по месту нахождения индивидуального предпринимателя. А при компиляции ф. Код 6-НДФЛ на месте заполняется в зависимости от адреса подачи данных.

Например, при формировании декларации о вменении предприниматели указывают бухгалтерский код по месту нахождения индивидуального предпринимателя. А при компиляции ф. Код 6-НДФЛ на месте заполняется в зависимости от адреса подачи данных.

Кодированные показатели утверждены налоговыми органами и не могут быть введены произвольно.Где взять значения? В какие строки следует вводить данные? Разберемся более подробно, как в декларации ЕНВД заполнить код места прописки и код места прописки в 6-НДФЛ. Также рассмотрим принципы отражения этих показателей в некоторых других формах отчетности.

Зачем нужен код по месту регистрации ЕНВД 2018

При переходе на вмененный вид всех видов деятельности или отдельных ее направлений налогоплательщик должен подать декларацию в территориальное подразделение ИФНС.Эта обязанность распространяется как на юридических лиц, так и на предпринимателей при условии использования назначенного особого режима. Если предприятие одновременно работает по нескольким налоговым системам, необходимо будет составлять отдельные отчеты. Список форм различается в зависимости от режимов.

Список форм различается в зависимости от режимов.

Действующая форма декларации о вменении на 2018 год утверждена Федеральной налоговой службой приказом № ММВ-7-3 / [email protected] от 07.04.14. Форма документа и порядок его подачи его подготовка с разбивкой требований по листам и разделам.При заполнении декларации по месту (бухгалтерии) проставляется код в соответствии со значениями, указанными в Приложении 3 к Приказу. Информация указывается в специальном столбце в заголовке отчета. При этом данные вводятся в другие строки в соответствии с действующим порядком.

Примечание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, все налогоплательщики вмененного расчета обязаны заполнить эти строки без исключения.Безошибочный ввод значений поможет не только налоговым органам быстро распространить данные, но и убережет компанию от указания неверной информации.

Как ввести код по месту постановки на учет ЕНВД в декларации за 2018 год

Для корректной отчетности в налоговый орган в соответствующей строке указывается код места (бухгалтерии). Показатель вводится в цифровом формате согласно Приложению 3 и заполняется слева направо.Не разрешается ставить прочерк, указывать нули или отсутствие данных в ячейках. Почему?

Показатель вводится в цифровом формате согласно Приложению 3 и заполняется слева направо.Не разрешается ставить прочерк, указывать нули или отсутствие данных в ячейках. Почему?

Прежде всего по той причине, что любой вмененный налогоплательщик должен сначала зарегистрироваться в ИФНС. И неважно, о каком правовом статусе идет речь — о юридическом лице или индивидуальном предпринимателе. Для перевода деятельности на ЕНВД необходимо сначала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения использование этого специального режима разрешается. Поскольку отчетность по условному исчислению представляется по месту нахождения, значения показателей были разработаны для уточнения ответственного контролирующего органа.

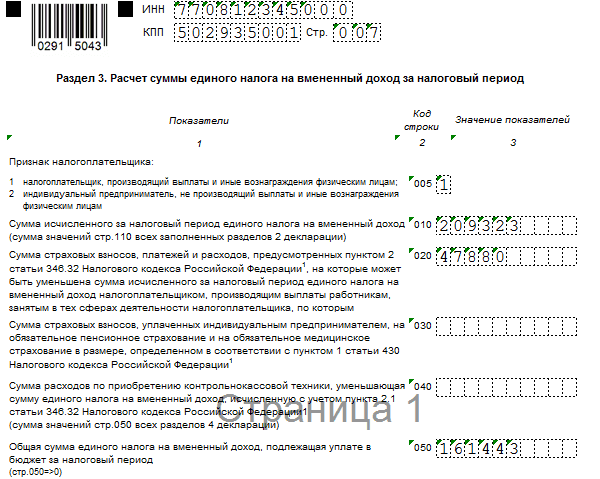

Значения бухгалтерских кодов (места предъявления) для декларации ЕНВД:

- 120 — указываются теми предпринимателями, которые подают декларацию в налоговые органы по месту жительства.

- 214 — код 214 по месту нахождения (бухгалтерского учета) предназначен для указания российскими юридическими лицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 — предназначена для компаний-правопреемников, не признанных крупнейшими налогоплательщиками.

- 245 — указывается иностранными компаниями при подаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 — указывается российскими компаниями при подаче декларации по адресу ведения вмененной деятельности.

- 320 — код по месту прописки 320 в ЕНВД, а точнее в декларации о вменении, используется в случае подачи отчета по адресу ведения деятельности в особом режиме.

- 331 — указывается иностранными компаниями при подаче декларации по адресу ведения вмененной деятельности через филиал такого субъекта хозяйствования.

Примечание! Вмененный регистрационный код по месту нахождения для ООО и индивидуального предпринимателя будет другим. Ведь учет индивидуального предпринимателя ведется со ссылкой на адрес его проживания (120) или место фактического ведения вмененного бизнеса (320).

При этом учет юридических лиц будет зависеть от того, российская это компания или иностранная; считается ли компания крупнейшим налогоплательщиком и проводились ли процедуры реорганизации.

При этом учет юридических лиц будет зависеть от того, российская это компания или иностранная; считается ли компания крупнейшим налогоплательщиком и проводились ли процедуры реорганизации.Какой код местонахождения (бухгалтерия) в 6-НДФЛ

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов. Действующая форма утверждена налоговыми органами приказом № ММВ-7-11 / [email protected] от 14.10.15 г. Помимо документа (Приложение 1), общий порядок ввода информации (Приложение 2 ), правила подачи в электронном виде (Приложение 3), а также кодированные значения обязательных показателей представлены здесь.

В 2018 году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного Приложения 2 к Основному Приложению 2.Значения реквизита данной формы различаются в зависимости от территориального подразделения инспекции Федеральной налоговой службы, зарегистрированного у налогового агента. При этом одни данные совпадают с кодами для объявления ЕНВД, а другие добавлены. Например, код 120 местоположения (учетный) для IP-адреса такой же. И добавочные стоимости 124-126, предназначенные для введения руководителями крестьянских (фермерских) хозяйств, а также юристами, нотариусами.

Например, код 120 местоположения (учетный) для IP-адреса такой же. И добавочные стоимости 124-126, предназначенные для введения руководителями крестьянских (фермерских) хозяйств, а также юристами, нотариусами.

Как заполнить код 6-НДФЛ по месту нахождения (бухгалтерия)

Ввод значения необходимого территориального кода осуществляется налоговым агентом по титулу ф.6-НДФЛ. Индикатор выполнен в цифровом формате и состоит из трех знаков. Данные указываются слева направо. Давайте подробнее рассмотрим, как заполняется этот реквизит.

Значения кодов мест для f. 6-НДФЛ:

- 120 — используется предпринимателями для постановки на налоговый учет по месту жительства.

- 124 — применяется руководителями / членами крестьянских (фермерских) хозяйств при постановке на налоговый учет по месту жительства.

- 125 — указывается юристами при постановке на учет в налоговой по месту жительства.

- 126 — используется нотариусами для постановки на налоговую регистрацию по месту жительства.

- 213 — используется юридическими лицами для налогового учета в статусе крупнейшего налогоплательщика.

- 214 — в 6-НДФЛ код 214 указывают обычные компании, а не самые крупные.

- 215 — предназначен для указания правопреемниками (не самыми крупными) для предоставления формы по адресу их местонахождения.

- 216 — для вставки правопреемниками, признанными крупнейшими.

- 220 — проставляется ОП РФ при подаче 6-НДФЛ в адрес таких подразделений.

- 320 — индивидуальный предприниматель указывается при подаче анкеты по адресу ведения бизнеса. Например, при представлении данных о персонале, занимающемся вмененной деятельностью.

- 335 — предназначен для указания иностранными ОП при подаче формы по адресу местонахождения таких подразделений.

Примечание! До 25 марта 2018 года для обычных предприятий действовал индикатор по месту нахождения счета с кодом 212.После этой даты значение было заменено кодом 214.

RSV — код по месту нахождения (бухгалтерский)

Действующая форма единого расчета страховых взносов утверждена приказом ФНС России от 10. 10.16 № ММВ-7-11 / [email защищен]. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления EPCB. На 2018 год действуют следующие значения:

10.16 № ММВ-7-11 / [email защищен]. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления EPCB. На 2018 год действуют следующие значения:

- 112 — при подаче данных по адресу проживания физическим лицом, а не индивидуальным предпринимателем.

- 120 — при сдаче отчета индивидуальному предпринимателю по адресу его проживания.

- 121 — при предоставлении информации юристом, имеющим свою адвокатскую контору, по адресу его проживания.

- 122 — при подаче отчета частнопрактикующим нотариусом по адресу его проживания.

- 124 — при сдаче расчета главой крестьянского (крестьянского) хозяйства по месту жительства.

- 214 — используется обычными российскими компаниями при сдаче отчетности по адресу своего местонахождения.

- 217 — предназначена для правопреемников отечественных фирм.

- 222 — используется ОП российских компаний при сдаче отчета по адресу, где расположены такие подразделения.

- 335 — используется ОП иностранных компаний при сдаче отчета по адресу местонахождения таких подразделений.

- 350 — применяется международными структурами при сдаче расчета в адрес налогового учета таких организаций.

Декларация по упрощенной системе налогообложения — код по месту нахождения (бухгалтерский)

Форма, действовавшая в 2018 году, утверждена Федеральной налоговой службой приказом №ММВ-7-3 / [email защищен] от 26.02.16. Показатели кодов представлены в Приложении 2 к Приложению 3, которое регламентирует порядок составления данного отчета. Правила ввода кодов аналогичны приведенным выше. На 2018 год актуальны следующие значения:

- 120 — используется предпринимателями в упрощенном порядке при сдаче отчета в инспекцию Федеральной налоговой службы по месту жительства.

- 210 — единый код местонахождения 210 используется всеми российскими компаниями при заполнении декларации по месту нахождения.

- 215 — предназначена для не самых крупных правопреемников.

Как узнать код по месту (бухгалтерии)?

Самый надежный способ — посмотреть значение кода непосредственно в нормативных документах. Актуальные редакции законодательных актов размещены на специальных бухгалтерских сайтах. Если юридическое лицо или индивидуальный предприниматель заполняет отчет в электронном виде, программные модули уже содержат встроенные индикаторы. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента.При вводе кода ориентируйтесь на тип сообщения и тип регистрации темы.

Актуальные редакции законодательных актов размещены на специальных бухгалтерских сайтах. Если юридическое лицо или индивидуальный предприниматель заполняет отчет в электронном виде, программные модули уже содержат встроенные индикаторы. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента.При вводе кода ориентируйтесь на тип сообщения и тип регистрации темы.

При заполнении налоговых деклараций и расчетов на титульном листе необходимо указать код места подачи декларации (расчета) в налоговый орган. Как узнать код на месте (бухгалтерия)? Для этого необходимо обратиться к порядку заполнения соответствующей декларации или расчета.

В нашей консультации мы расскажем вам о кодах по месту (бухгалтерии), которые использовались в 2020 году при подаче основных налоговых деклараций и расчетов, и выделим наиболее типичные коды.

НДС

В показателе «По месту нахождения (регистрации) (код)» налоговой декларации по НДС указаны коды, которые приведены в Приложении № 3 к Порядку, утвержденному приказом ФНС от 29 октября 2014 г. № ММВ-7-3 / [электронная почта защищена]:

№ ММВ-7-3 / [электронная почта защищена]:

| Код | Имя |

|---|---|

| 116 | По месту регистрации ИП в качестве налогоплательщика |

| 213 | По месту регистрации организации в качестве крупнейшего налогоплательщика |

| 214 | По месту регистрации организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту регистрации правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту регистрации правопреемника — крупнейшего налогоплательщика |

| 227 | По месту регистрации участника договора инвестиционного партнерства — управляющего партнера, ответственного за ведение налогового учета |

| 231 | По месту нахождения налогового агента |

| 250 | По месту регистрации налогоплательщика при заключении договора о разделе продукции |

| 331 |

Обращаем ваше внимание, что как в декларации по НДС, так и в других декларациях и расчетах коды учета по месту нахождения для индивидуальных предпринимателей и организаций различаются.

Налог на прибыль

Коды мест подачи налоговой декларации по налогу на прибыль организаций приведены в Приложении № 1 к Порядку, утвержденному Приказом ФНС России от 23 сентября 2019 г. N ММВ-7- 3 / [электронная почта защищена]:

| Код | Имя |

|---|---|

| 213 | |

| 214 | |

| 215 | |

| 216 | |

| 218 | По месту регистрации ответственного члена единой группы налогоплательщиков |

| 220 | |

| 223 | По месту нахождения (бухгалтерии) российской организации при подаче декларации для закрытого обособленного подразделения |

| 225 | По месту регистрации организации, получившей статус участника проекта по проведению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре« Сколково » |

| 226 | По месту регистрации организации, осуществляющей образовательную и (или) медицинскую деятельность |

| 228 | По месту регистрации организации — участника регионального инвестиционного проекта |

| 229 | По месту регистрации некоммерческой организации, подающей налоговую декларацию только за налоговый период |

| 231 | По месту нахождения налогового агента — организации |

| 234 | По месту прописки театр, музей, библиотека, концертная организация, являющиеся бюджетными учреждениями |

| 235 | По месту регистрации налогового агента, предоставляющего информацию о доходах, выплаченных физическим лицам |

| 236 | По месту регистрации организации, оказывающей социальные услуги гражданам |

| 237 | По месту регистрации организации, получившей статус резидента территории опережающего социально-экономического развития |

| 238 | По месту нахождения (бухгалтерского учета) организации, признаваемой контролирующим лицом иностранного общества |

| 239 | По месту регистрации организации, осуществляющей туристско-рекреационную деятельность на территории Дальневосточного федерального округа |

| 246 | По месту регистрации музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования |

| 249 | По месту регистрации организации — участника специального инвестиционного контракта |

Расчет страховых взносов (RSV): по месту (бухгалтерии) (код)

Поле «По месту (бухгалтерии) (код)» расчета страховых взносов заполняется в соответствии с кодами приведено в Приложении №4 к Порядку, утвержденному Приказом ФНС России от 18 сентября 2019 г. N ММВ-7-11 / [email protected]:

| Код | Имя |

|---|---|

| 112 | По месту жительства физического лица, не признанного индивидуальным предпринимателем |

| 120 | |

| 121 | По месту жительства юриста, открывшего адвокатскую контору |

| 122 | По месту жительства нотариуса по частной практике |

| 124 | |

| 214 | по месту нахождения Российской организации |

| 217 | По месту регистрации правопреемника российской организации |

| 222 | по месту регистрации российской организации по месту нахождения обособленного подразделения |

| 240 | По месту нахождения юридического лица — (руководитель) крестьянского (фермерского) хозяйства |

| 335 | |

| 350 | По месту регистрации международной организации в Российской Федерации |

Форма 6-НДФЛ: коды по месту нахождения 2020

В строке «По месту (бухгалтерии) (код)» указывается код места подачи расчета налоговым агентом в соответствии с Приложением Нет. 2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11 / [адрес электронной почты защищен] Коды местонахождения (бухгалтерия) в 6-НДФЛ применяются:

2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11 / [адрес электронной почты защищен] Коды местонахождения (бухгалтерия) в 6-НДФЛ применяются:

| Код | Имя |

|---|---|

| 120 | По месту жительства ИП |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту регистрации в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту регистрации правопреемника — крупнейшего налогоплательщика |

| 220 | по месту нахождения обособленного подразделения российской организации |

| 320 | |

| 335 | по месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Налог на имущество организаций

Коды для подачи налоговой декларации по налогу на имущество организаций проставляются согласно Приложению №3 к Порядку, утвержденному Приказом ФНС России от 14 августа 2019 г. № ЦА-7-21 / [адрес электронной почты защищен]:

№ ЦА-7-21 / [адрес электронной почты защищен]:

Коды по месту регистрации: ЕНВД 2020

Код места подачи налоговой декларации по ЕНВД указывается в соответствии с Приложением № 3 к Порядку, утвержденному Приказом ФНС России от июня. 26, 2018 N ММВ-7-3 / [адрес электронной почты защищен]:

| Код | Имя |

|---|---|

| 120 | По месту жительства ИП |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту нахождения иностранной организации через постоянное учреждение |

| 310 | по месту нахождения Российской организации |

| 320 | по месту нахождения индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через филиал иностранной организации |

Декларация по упрощенной системе налогообложения: код по месту нахождения (бухгалтерский)

Код места подачи декларации по упрощенной системе налогообложения в налоговый орган по месту регистрации налогоплательщика указывается в в соответствии с Приложением №2 к Порядку, утвержденному Приказом ФНС от 26 февраля 2016 г. № ММВ-7-3 / [email protected]:

Как оформить и подать декларацию на ЕНВД. Порядок заполнения декларации ЕНВД для ИП по месту жительства или по месту регистрации.

Вопрос: Мы осуществляем деятельность ЕНВД в одном муниципальном образовании — Новосибирск, ОКТМО одно, но в разных районах Новосибирска.В каждом округе есть своя ИФНС, но поскольку ОКТМО — это одно, мы можем выбрать ИФНС при первой регистрации в качестве плательщика ЕНВД. У нас есть ИФНС, где мы отчитываемся по ЕНВД, и ИФНС по месту жительства ИП одно и то же. Получается, что ИФНС, где мы отчитываемся, можно отнести к коду 320 — по месту нахождения индивидуального предпринимателя и к коду 120 — по месту жительства индивидуального предпринимателя. в декларации на ЕНВД на титульном листе в поле «по месту регистрации (код)» указать какой код: 320 — по месту нахождения индивидуального предпринимателя или 120 — по месту жительства индивидуальный предприниматель?

Ответ: Так как регистрация по месту осуществления деятельности ЕНВД и по месту прописки по месту жительства предпринимателя проводилась за одну проверку, то в декларации ЕНВД необходимо поставить код на место регистрации «120 — по месту жительства индивидуального предпринимателя. «Данная процедура одинакова как для индивидуальных предпринимателей, так и для юридических лиц.

«Данная процедура одинакова как для индивидуальных предпринимателей, так и для юридических лиц.

Как оформить и подать декларацию на ЕНВД. По месту регистрации

В строке «по месту регистрации» указать код места подачи декларации. Коды приведены в Приложении 3 к Порядку, утвержденному приказом ФНС от 04.07.2014 № ММВ-7-3 / 353.При этом помните следующее. Если организация отчитывается по месту нахождения и подает одну декларацию (в том числе с несколькими разделами 2) — введите код 214. Если организация отчитывается не по месту нахождения, а по месту деятельности на ЕНВД — введите код 310. Такие пояснения содержатся в письмо ФНС от 05.02.2014 № ГД-4-3 / 1895.

Отвечает Александр Сорокин,

Заместитель начальника Управления оперативного контроля ФНС России

«КПК следует использовать только в тех случаях, когда продавец предоставляет покупателю, в том числе его сотрудникам, отсрочку или рассрочку для оплаты их товаров, работ, услуг. Эти случаи, по данным ФНС, касаются предоставления и погашения кредита на оплату товаров, работ, услуг. Если организация выдает ссуду наличными, получает возврат такой ссуды или сама получает и возвращает ссуду, не используйте кассу. Когда именно нужно пробивать чек, см.

Эти случаи, по данным ФНС, касаются предоставления и погашения кредита на оплату товаров, работ, услуг. Если организация выдает ссуду наличными, получает возврат такой ссуды или сама получает и возвращает ссуду, не используйте кассу. Когда именно нужно пробивать чек, см.

В этой статье мы разберемся с вопросами, которые чаще всего возникают из-за Инструкций по заполнению Раздела 3 Декларации СТС. Напомним, что в нем указываются операции по получению и расходованию целевого финансирования.

Раздел 3 Декларации упрощенной системы налогообложения заполняются некоммерческими организациями. Коммерческие организации заполняют этот раздел только при получении целевых средств. Если НКО занималась коммерческой деятельностью, то помимо Раздела 3 необходимо заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доход» или «доход за вычетом расходов»).

Заполните декларацию по упрощенной системе налогообложения в программе BuchSoft.

Она подготовит отчет по актуальной форме с учетом всех последних изменений в законодательстве. Перед отправкой в налоговую декларацию проверяют все программы проверки ФНС.

Она подготовит отчет по актуальной форме с учетом всех последних изменений в законодательстве. Перед отправкой в налоговую декларацию проверяют все программы проверки ФНС.Декларация по упрощенной системе налогообложения онлайн

Также воспользуйтесь образцами заполнения декларации по «упрощенному» налогообложению с объектами «доходы» и «доходы за вычетом расходов»:

«Аналитический учет по счету 86« Целевое финансирование »осуществляется по целевому назначению и в разрезе их источников.«

Получение и расходование прибыли от предпринимательской деятельности должно регистрироваться бухгалтером НКО на отдельном субсчете, отдельно от целевых взносов, полученных от членов НКО.

Не обязательно включать эти средства в Раздел 3 Декларации ГНС текущего года или в сумму остатка целевого финансирования в Декларации следующего года. Раздел 3 носит информативный характер, в нем отражаются только те поступления, которые не облагаются единым налогом.

- Подробнее о заполнении налоговой декларации по объекту дохода за 2018 год >>

- См. Особенности заполнения

Декларацию ГНС заполнить довольно просто. В этой статье мы поговорим о заполнении данного налогового документа построчно. Во избежание сложностей приведем примеры для основных строк объявления.

Декларацию ГНС заполнить довольно просто. Сообщающие лица должны будут заполнить титульную страницу и несколько разделов. Ниже мы поговорим о том, как заполнять этот налоговый документ построчно.Во избежание сложностей приведем примеры для основных строк объявления. Есть задачи с решениями и расчетами как для индивидуальных предпринимателей, так и для компаний.

Все стоимостные показатели (налог, прибыль, убытки) должны быть записаны в полных рублях с использованием математического округления. Например, доход в размере 40 600,51 рубля округляется до 40 601 рубль. Но округляем в меньшую сторону доход в 40 600,38 руб. И получаем до 40 600 руб.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа.Первый лист будет иметь номер типа «001», а одиннадцатый лист должен быть обозначен как «011». Ни в коем случае нельзя вносить исправления «штрихом» (канцелярской шпатлевкой). В верхнем поле каждой страницы над заголовком раздела нужно ввести ИНН и КПП, если есть.

Титульный лист

В титульном листе, в частности, необходимо указать следующую информацию:

- Номер настройки. Число «0» означает, что объявление является первичным. Уточнение можно определить, если в поле указано число, отличное от нуля (для четвертого уточнения ставится цифра «4», для третьего — «3» и т. Д.).

- Код налогового периода (для продолжающихся компаний выберите код 34).

- Код налоговой инспекции (взять из извещения о регистрации. Если извещения нет под рукой, код налогового органа можно найти на сайте ФНС).

- Код места подачи декларации (120 — для индивидуальных предпринимателей; 210 — для организации).

- Полное наименование предприятия или ФИО предпринимателя (ООО «Елка», ИП Сенькин Артемий Степанович).

- Код ОКВЭД. Его легко найти в выписке из Единого государственного реестра юридических лиц (ЕГРИП) или определить по классификаторам ОКВЭД. Выписку из Единого государственного реестра юридических лиц можно получить, отправив запрос в Федеральную налоговую службу через Интернет или посетив лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности по упрощенной системе налогообложения.

- Цифровой код формы о реорганизации или ликвидации (оставьте поле пустым, если не указаны обстоятельства).

- ИНН / КПП реорганизуемой организации (при наличии соответствующих обстоятельств).

- Телефонный номер.

- Сколько страниц в декларации?

- Сколько листов в подтверждающих документах?

Все возможные коды, фигурирующие в декларации, находятся в приложениях к процедуре заполнения.

Лицам, подписавшим декларацию, присваиваются коды: «1» — если подпись поставлена руководителем или индивидуальным предпринимателем, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 деклараций следуют сразу после титульного листа, они должны быть заполнены после того, как данные были отражены в следующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают окончательные данные из остальных разделов.

Раздел 1.1 понадобится только налогоплательщикам, работающим на ГНС «Доход».

Однако в строке 010, как и в строках 030, 060, 090, предполагается указать ОКТМО.Последние три указанные строки заполняются только при изменении адреса.

ОКТМО занимает в декларации одиннадцать ячеек. Если в коде меньше цифр, в незанятых ячейках (справа от кода) ставятся прочерки.

В строке 020 бухгалтер вводит сумму налогового аванса за первые три месяца года.

Плательщик вносит аванс за полугодие в строку 040. Не забывайте, что аванс за первый квартал необходимо вычесть из суммы аванса за полугодие (иначе произойдет переплата).Кстати, предоплату предполагается внести не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше рассчитанного за полгода (из-за снижения доходов). Значит, получится сумма, которую нужно уменьшить — это написано в строке с кодом 050. Например, за первый квартал ООО «Элька» отправило аванс в размере 2150 рублей, а в конце полугодия , аванс всего 1900 руб.Это значит, что вам ничего платить не нужно, и в строке 050 бухгалтер ООО «Ёлка» напишет 250 (2150 — 1900).

Алгоритм заполнения строки 070 аналогичен алгоритму для строки 040, только здесь вводится информация за 9 месяцев. В строке 080 хранится информация о снижении налога за 9 месяцев.

Строка 100 подводит итоги года и фиксирует сумму налога, которая должна быть списана с текущего счета в пользу ФНС. Строка 110 полезна, если авансы превышают сумму налога за год.

Строка 110 полезна, если авансы превышают сумму налога за год.

ООО «Элька» до конца 2016 года должно направить в бюджет «упрощенный» налог в размере 145 000 рублей. Однако за квартал авансы выданы в размере 14 000 рублей, 18 500 рублей и 42 300 рублей. Это означает, что в сумме ООО «Элка» должно будет заплатить 70 200 рублей (145 000 — 14 000 — 18 500 — 42 300).

Раздел 1.2

Заполните раздел 1.2, если ваш объект — «доходы за вычетом расходов».

Принцип заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 020, 060, 090 содержат ОКТМО.

По строкам 020, 040, 070 фиксируются налоговые авансы. Сроки их выплаты не зависят от объекта налогообложения — это всегда 25-е число.

В строках 050 и 080 делается запись, если до этого платежи в бюджет превышали аванс за текущий период.

Единственное отличие описываемого раздела от раздела 1.1 — это строка 120. В ней нужно указать размер минимального налога (1% от дохода). Например, при годовом доходе 10 000 руб. И расходах 9 500 руб. Налог с уплаты ООО «Элка» составит всего 75 руб. ((10 000 — 9 500) x 15%). Если посчитать минимальную заработную плату, получится 100 рублей (10 000 х 1%). ООО «Элка» обязано платить ровно минимальный налог, естественно, уменьшая его на сумму аванса. Если у предприятия были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Например, при годовом доходе 10 000 руб. И расходах 9 500 руб. Налог с уплаты ООО «Элка» составит всего 75 руб. ((10 000 — 9 500) x 15%). Если посчитать минимальную заработную плату, получится 100 рублей (10 000 х 1%). ООО «Элка» обязано платить ровно минимальный налог, естественно, уменьшая его на сумму аванса. Если у предприятия были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы за три квартала года превышают минимальный налог, строка 120 зачеркивается.

Раздел 2.1.1

Итак, декларацию по упрощенной системе налогообложения желательно заполнять начиная с этого раздела.

В строке 102 должен быть указан один из двух признаков налогоплательщика:

- код «1» — для фирм и индивидуальных предпринимателей с наемными работниками;

- код «2» — исключительно для индивидуальных предпринимателей без сотрудников.

Строки 110-113 собирают информацию о доходах за первый квартал, шесть и девять месяцев года. Главный принцип: все доходы и расходы учитываются по методу начисления. Покажем на примере ООО «Элка», что такое совокупный доход. Исходные данные о доходах: I квартал — 13 976 руб., II квартал — 24 741 руб., III квартал — 4 512 руб., IV квартал — 23 154 руб. Для заполнения строк 110-113 бухгалтер ООО «Элка» прибавит текущее значение к предыдущему значению. Так, в строке 110 бухгалтер напишет 13 976, в строке 111 — 38 717 (13 976 + 24 741), в строке 112 — 43 229 (38 717 + 4 512) и в строке 113 — 66 383 (43 229 + 23 154).

Главный принцип: все доходы и расходы учитываются по методу начисления. Покажем на примере ООО «Элка», что такое совокупный доход. Исходные данные о доходах: I квартал — 13 976 руб., II квартал — 24 741 руб., III квартал — 4 512 руб., IV квартал — 23 154 руб. Для заполнения строк 110-113 бухгалтер ООО «Элка» прибавит текущее значение к предыдущему значению. Так, в строке 110 бухгалтер напишет 13 976, в строке 111 — 38 717 (13 976 + 24 741), в строке 112 — 43 229 (38 717 + 4 512) и в строке 113 — 66 383 (43 229 + 23 154).

Ставка налога зафиксирована в строках 120-123.

В строке 130 записывается налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налоги. Как их рассчитать, указано прямо в бланке декларации слева от соответствующей строки.

В строках 140–143 указываются суммы страховых взносов, больничных листов и выплат по добровольному личному страхованию. Бухгалтер любой компании обязан помнить, что сумма налога и авансов может быть уменьшена на законных основаниях на сумму указанных расходов, но не более чем на 50%. ООО «Элька» рассчитало годовой налог, и он равен 74 140 руб. Взносы на сотрудников составили 68 324 рубля, на директора больницы Копейкина Стаса Игоревича — 17 333 рубля. Общие затраты составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Элка» решила воспользоваться законным правом и снизила налог. Для этого бухгалтер Олькина С.Т. посчитала половину суммы затрат, получилось 42 829 рублей (85 657: 2). Полученная сумма составляет более половины налога (74 140: 2 = 37 070).Это означает, что Олькина С.Т. может снизить налог всего на 37 070. В бюджет ООО «Элька» придется заплатить 37 070 (74 140 — 37 070). В строке 143 бухгалтер внесет сумму 37 070, а не 42 829.

ООО «Элька» рассчитало годовой налог, и он равен 74 140 руб. Взносы на сотрудников составили 68 324 рубля, на директора больницы Копейкина Стаса Игоревича — 17 333 рубля. Общие затраты составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Элка» решила воспользоваться законным правом и снизила налог. Для этого бухгалтер Олькина С.Т. посчитала половину суммы затрат, получилось 42 829 рублей (85 657: 2). Полученная сумма составляет более половины налога (74 140: 2 = 37 070).Это означает, что Олькина С.Т. может снизить налог всего на 37 070. В бюджет ООО «Элька» придется заплатить 37 070 (74 140 — 37 070). В строке 143 бухгалтер внесет сумму 37 070, а не 42 829.

Добавляем, что индивидуальные предприниматели в строках 140-143 отражают взносы за себя. Особое преимущество у индивидуальных предпринимателей — снижение налога на 100% от поступающих в бюджет взносов. ИП Семечкин В.О. (без сотрудников) за год, по предварительным подсчетам, необходимо направить в бюджет 36 451 рубль, уплаченные взносы составили 17 234 рубля (это сумма, которую заплатил Семечкин). ИП Семечкин В.О. снизил налог по взносам (на 17 234) и перечислил в ИФНС 19 217 рублей (36 451 — 17 234).

ИП Семечкин В.О. снизил налог по взносам (на 17 234) и перечислил в ИФНС 19 217 рублей (36 451 — 17 234).

Раздел 2.1.2

Если вы платите комиссию за торговлю, то этот раздел для вас.

Все доходы указаны в строках 110-113. Обязательно кумулятивная сумма. За какой период фиксировать доход, подскажет пояснение к строке, указанной в бланке декларации.

Также, как и в разделе 2.1.1, налогоплательщики, прекратившие свою деятельность или утратившие право работать по «упрощенной системе налогообложения», дублируют доход за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1, в строке 130 необходимо указать налоговый аванс за первые три месяца года, а в строках 131-133 — платежи за следующие периоды. Бухгалтер увидит формулу расчета непосредственно под указанными строками в форме декларации.

В строках 140–143 необходимо указать размер платежей, перечень которых приведен в п. 3.1 ст. 346.21 Налогового кодекса РФ. Именно на эти выплаты можно значительно снизить налог.Но есть ограничение: снижение налога не более чем на 50% от указанных платежей является правомерным. ООО «Элька» рассчитало годовой налог, и он равен 74 140 руб. Взносы сотрудников составили 68 324 рубля, директора больницы Стаса Игоревича Копейкина — 17 333 рубля. Общие затраты составили 85 657 рублей. Бухгалтер ООО «Элка» решила воспользоваться законным правом и снизила налог. Для этого бухгалтер Олькина С.Т. посчитала половину суммы взносов и больничного, получилось 42 829 рублей (85 657: 2).Полученная сумма превышает половину налога (74 140: 2 = 37 070). Это означает, что Олькина С.Т. может снизить налог всего на 37 070. В бюджет ООО «Элька» придется заплатить 37 070 (74 140 — 37 070). В строке 143 бухгалтер внесет сумму 37 070, а не 42 829.

Именно на эти выплаты можно значительно снизить налог.Но есть ограничение: снижение налога не более чем на 50% от указанных платежей является правомерным. ООО «Элька» рассчитало годовой налог, и он равен 74 140 руб. Взносы сотрудников составили 68 324 рубля, директора больницы Стаса Игоревича Копейкина — 17 333 рубля. Общие затраты составили 85 657 рублей. Бухгалтер ООО «Элка» решила воспользоваться законным правом и снизила налог. Для этого бухгалтер Олькина С.Т. посчитала половину суммы взносов и больничного, получилось 42 829 рублей (85 657: 2).Полученная сумма превышает половину налога (74 140: 2 = 37 070). Это означает, что Олькина С.Т. может снизить налог всего на 37 070. В бюджет ООО «Элька» придется заплатить 37 070 (74 140 — 37 070). В строке 143 бухгалтер внесет сумму 37 070, а не 42 829.

Введите налог на торговлю непосредственно в строках 150–153. Пожалуйста, укажите здесь размер комиссии, если он уже был оплачен. Строки 160-163 сообщают вам размер торгового налога, который уменьшает налог и увеличивает его. В зависимости от индикаторов эти линии могут принимать разные значения.Какие из них вам подскажет формула под строками в объявлении.

В зависимости от индикаторов эти линии могут принимать разные значения.Какие из них вам подскажет формула под строками в объявлении.

Раздел 2.2