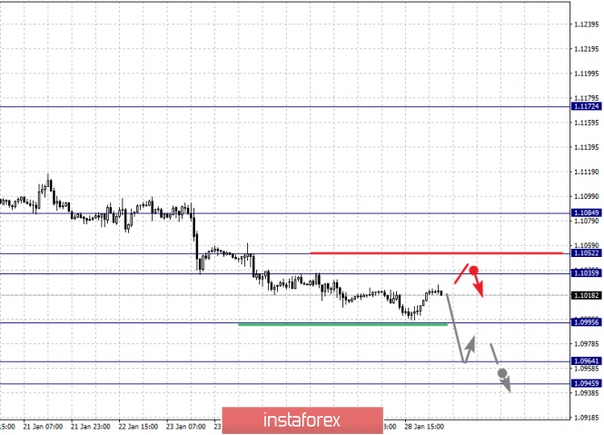

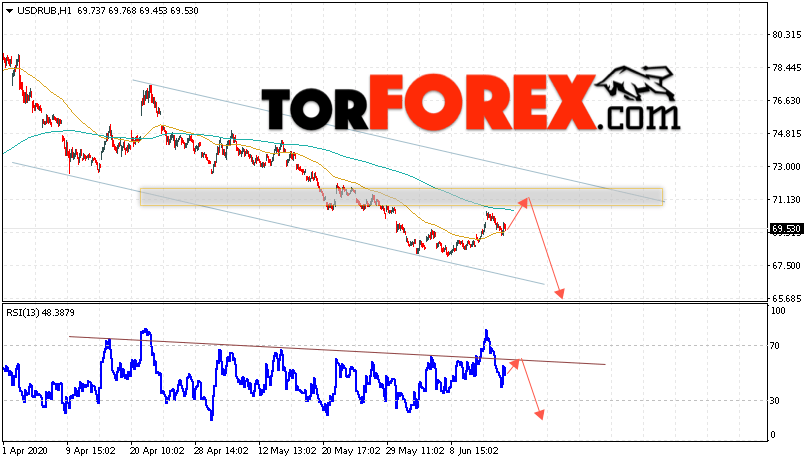

Чего ждать от курса доллара в декабре. Аналитик озвучил прогноз — Минфин

Если в декабре риски военного конфликта не снизятся, инвесторы продолжат бегство из страны и гривна может продолжить свое падение. К концу месяца доллар может торговаться в диапазоне 27,8−28,3 грн, евро — в диапазоне 30,5−31,1 грн. Об этом говорится в прогнозе старшего аналитика «Alpari» Вадима Иосуба.

► Подписывайтесь на телеграм-канал «Минфина»: главные финансовые новости

Что происходило с курсом в ноябре

В ноябре гривна снизилась как к доллару, так и к евро, причем рост курса доллара был заметно сильнее. При этом была прервана серия из одиннадцати месяцев снижения доллара (с декабря прошлого года по октябрь) и шести месяцев снижения евро (с мая по октябрь).

Читайте также: Доллар дорожает: что может спасти гривну

Судя по официальным курсам, установленным НБУ, доллар за месяц вырос с 26,3265 до 27,1739 грн (+3,2%). Курс евро за это же время вырос с 30,5032 до 30,6481 грн (+0,5%).

Более скромный по сравнению с долларом рост европейской валюты связан со снижением евро по отношению к доллару на мировом валютном рынке. Так, за месяц валютная пара EURUSD снизилась с 1,1590 до 1,1280 (-2,7%).

Укрепление гривны

С начала года доллар снизился к гривне на 3,9%, а евро подешевел к национальной валюте на 11,8%.

Среди валют стран бывшего СССР гривна занимает третье место по укреплению к доллару с начала года после армянского драма и грузинского лари.

По падению в ноябре гривна заняла третье место с конца, сильнее к доллару снизились российский рубль и белорусский рубль.

С середины месяца на гривну стало давить обострение ситуации на украинско-российской границе.

Читайте также: Что будет с курсом гривны. МВФ дал прогноз до 2026 года

Стоит отметить, что этот геополитический риск бил не только по гривне, на его фоне российский рубль снизился к доллару еще сильнее. Ближе к концу месяца пришла общая беда для большинства валют развивающихся стран — риски от появления нового южноафриканского штамма коронавируса «Омикрон».

Прогноз МВФ

Международный валютный фонд (МВФ)обновил прогноз по курсу гривны к доллару на период до 2026 года.

Согласно расчетам МВФ, среднегодовой курс гривны к доллару до конца года составит 27,32 грн/$ (предыдущий прогноз — 27,52 грн/$).

«Минфин Валюта» — бесплатное мобильное приложение в котором доступна вся необходимая информация — от курсов валют всех украинских банков до расположения пунктов обмена: Google Play или AppStore.

Россия в любой момент может изменить курс доллара

На валютный рынок сейчас давят сезонное ослабление валюты и риск военной агрессии со стороны России.

Национальный банк Украины на понедельник, 17 января, установил официальный курс гривны к доллару на уровне 27,95 грн/долл. / фото УНИАН Владимир Гонтарь

На валютный рынок прямо сейчас оказівают давление два фактора — сезонное ослабление валюты и риск военной агрессии со стороны России, при этом нет причин говорить о существенном падении гривны к доллару.

Как сообщила пресс-служба Центра экономической стратегии (ЦЭС), об этом рассказал директор ЦЭС Глеб Вышлинский в эфире одного из телеканалов.

«Ослабление гривны с конца декабря до конца января является ежегодным явлением. Причина – большие бюджетные выплаты в конце года и использование валюты для будущих импортных закупок», — пояснил Вышлинский.

По его словам, второй фактор усиливается повышением процентных ставок в США и ЕС и приводит к сокращению вложений в гривневые облигации правительства. Сейчас, как и в течение года, нет причин говорить о существенном падении гривны к доллару.

Читайте такжеПрогнозы сбываются: курс доллара вплотную приблизился к психологическому барьеру

Директор ЦЭС отмечает, что в плюс гривны «сыграют» налоговые выплаты предприятий по результатам года (в частности налога на прибыль) и поступления от рекордного прошлогоднего экспорта зерновых.

С другой стороны, в конце отопительного сезона появится потребность покупать большие объемы газа, чтобы наполнить пустые хранилища.

«Если не будет «российского» фактора, то колебания курса будут в пределах, которые не являются столь принципиальными для украинцев как с точки зрения выбора валюты, так и с точки зрения цен на импорт. То есть это, условно, будут колебания в диапазоне 3%, которые не являются столь жизненно важными», — резюмирует Вышлинский.

Курс на 17 января:

Национальный банк Украины на понедельник, 17 января, установил официальный курс гривны к доллару на уровне 27,95 грн/долл., то есть гривна ослабла на 21 копейку по сравнению с предыдущим показателем.

Курс доллара в Украине: как изменится стоимость валюты до конца года

В Украине до конца 2022 года курс доллара может увеличиться на 15 копеек и достичь отметки в 27,4 грн/$. При этом некоторые эксперты не исключают, что американская валюта будет двигаться в коридоре, нижняя отметка которой составит 27 грн/$.

Как и почему изменится курс доллара в Украине, читайте в материале OBOZREVATEL.

Что будет с долларом? Эксперты сделали прогнозыКурс доллара стабилизировался возле отметки около 27,2 грн/$. Нацбанк в торгах участие не принимал, а на рынке валюту начали продавать госкомпании, аграрии и металлурги. Такая ситуация позволила гривни незначительно укрепиться.

Нацбанк в торгах участие не принимал, а на рынке валюту начали продавать госкомпании, аграрии и металлурги. Такая ситуация позволила гривни незначительно укрепиться.

«Полагаю, что на предстоящей неделе доллар относительно гривни будет торговаться в ценовом канале 27,05-27,30. Единая европейская валюта с высокой долей вероятности вырастет к отметке 31,15″, – рассказывает аналитик Roboforex Андрей Гойлов.

Видео дняЕго коллега из «Альпари» Вадим Иосуб считает, что курс доллара будет немного другим: 27,4 при покупке и 27,2 при продаже. Эксперт считает, что незначительная девальвация гривни продлится минимум несколько дней. «На ближайшую неделю мы ожидаем рост курса доллара к гривне. Доллар на межбанке будет торговаться через неделю вблизи 27,25 грн. Наличный доллар в банках будет торговаться по 27,2/27,4 грн», – говорит он.

С таким прогнозом соглашается и Сергей Родлер из TeleTrade. По его словам, не стоит испытывать чрезмерного оптимизма, поскольку с учетом сохранения неопределенности на глобальных рынках рост курса должен будет продолжится. «Ожидаем курс вблизи 27,4 грн/$«, – отметил аналитик.

«Ожидаем курс вблизи 27,4 грн/$«, – отметил аналитик.

По данным Государственной службы статистики, в третьем квартале текущего года ВВП Украины увеличился на 2,7% в годовом исчислении. На это в основном повлиял рост зарплат и пенсий, а также рост объемов денежных переводов со стороны трудовых мигрантов. Все это привело к оживлению спроса на внутреннем рынке Украины.

А с начала декабря иностранцы увеличили свои вложения в ОВГЗ на 1,42 млрд грн – до 92,75 млрд. Это произошло благодаря росту средневзвешенной доходности гособлигаций на вторичном рынке. По этой причине текущая девальвация гривны относительно евро и доллара США является незначительной.

Главной причиной укрепления доллара является ожидание опережающего роста американской экономики, добавляет Родлер: «Согласно прогнозам, ВВП США может вырасти в четвертом квартале на 7% в годовом выражении, а, например, в Европе лишь на 2%. Да и к тому же инвесторы хотят успеть приобрести американские акции перед началом долгожданного «рождественского ралли». Как правило, рынок США активно растет в последние 5 дней уходящего года».

Как правило, рынок США активно растет в последние 5 дней уходящего года».

Конец недели будет крайне волатильным, ведь скоро западные трейдеры уйдут на рождественские праздники, а значит совершать конверсионные операции станет сложнее. В целом же до конца года не стоит ожидать ни значительной девальвации, ни укрепления гривни.

Также стоит отметить, что ситуация на валютном рынке остается стабильной даже несмотря на высокие цены на энергоресурсы. Прогнозы отдельных аналитиков относительно роста курса до 28 грн/$ так и не сбылись. Не оправдался также прогноз правительства – прыжок курса до 29 грн/$. Но Кабмин все равно ожидает, что в 2022 году доллар будет стоить около 28,6-28,7 грн.

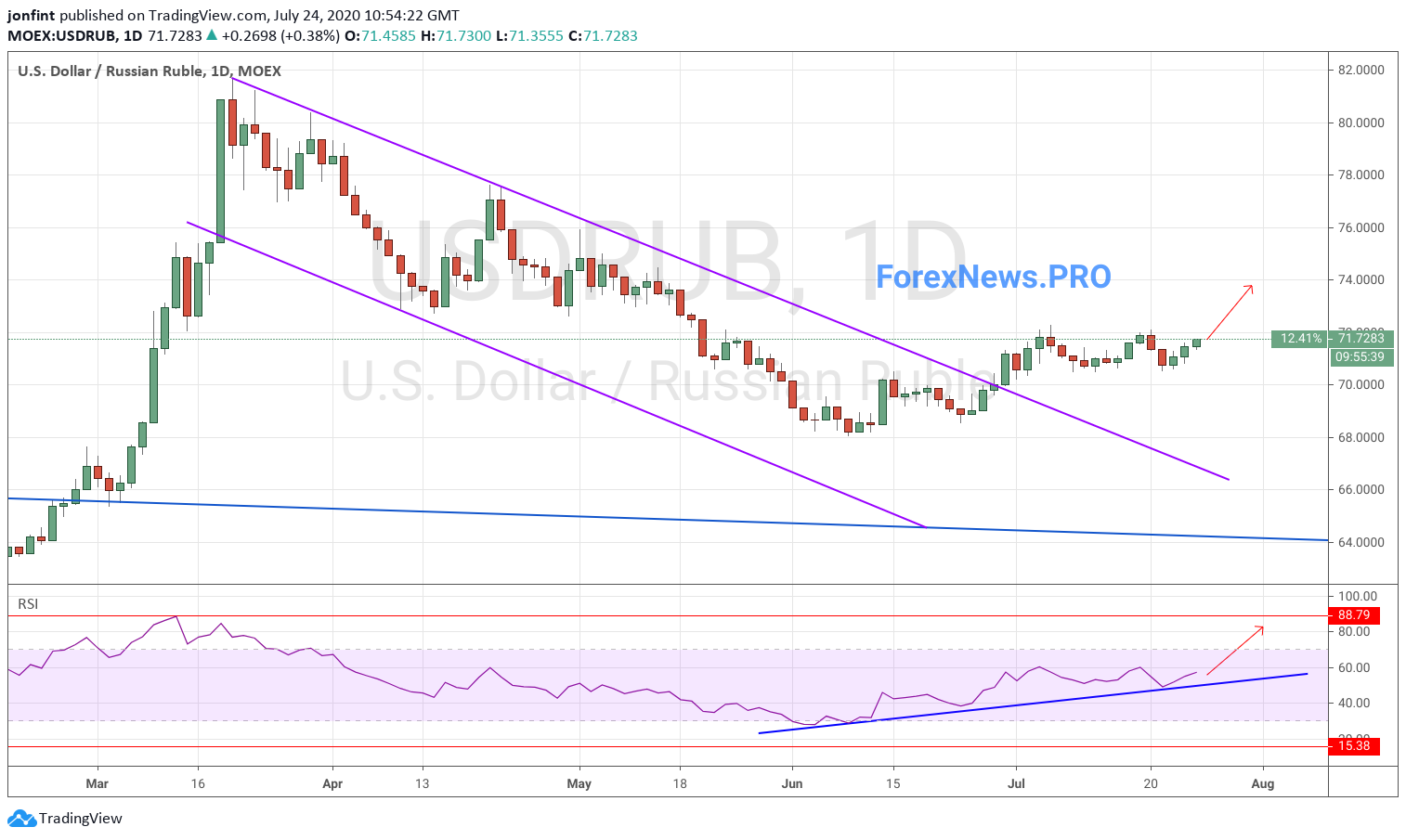

Прогноз по динамике рубля до конца года 12.10.2021

Максимальный рост в условиях ограничений

Рубль (+3,8%) вышел в лидеры роста к доллару среди крупнейших валют мира с начала года. Во многом укрепление рубля объясняется снижением геополитической премии и стремительным удорожанием газа и нефти.

Как видно на 30-дневном графике, восстановление корреляции между рублем и нефтью началось 16 июня, после официальной встречи Джо Байдена и Владимира Путина в Женеве.

Однако с конца августа, когда ускорился рост цен на нефть и газ, корреляция нефти и рубля начала снижаться и 30-дневний показатель опускался до 20% при цене на нефть $73/барр. и сейчас составляет 34% при цене на нефть $82/барр.

Одна из ключевых глобальных причин такой динамики — укрепление доллара, индекс DXY с начала года повысился более чем на 5% к ключевым валютам, но основной рост пришелся как раз на конец августа — начало сентября, после скачка доходности казначейских облигаций (КО) США на 35 б. п.

Наш официальный прогноз по паре доллар/рубль на конец октября ₽71, на ноябрь — ₽70,5 и на декабрь — ₽69-70.

Корреляция пары рубль/доллар и нефти

Источник: Bloomberg, ITI Capital

Ключевые локальные факторы низкой корреляция рубля и нефти

1) Покупка валюты в среднем на $200 млн в день за последнее два месяца в рамках бюджетного правила, что составляет примерно до 7% от дневного оборота валютных торгов, включая ММВБ TOM+TOD

2) Сокращение продажи валюты во время налоговых и дивидендных выплат до средних 20-25% от общего объема продажи валюты

3) Уменьшение притока средств нерезидентов с сентября на фоне роста инфляционных ожиданий и продолжение цикла повышения ключевой ставки

4) Относительно высокий градиент роста стерилизации экспортных доходов из-за сокращения добычи и экспорта нефти (хотя в рамках соглашение ОПЕК+ добыча на текущий момент упала всего на 0,6 млн б/с, или на 6% ниже показателя, предшествующего сделки ОПЕК)

Справедливый курс рубля к доллару при текущей цене нефти

- Если мы исключим все ранее перечисленное или хотя бы предположим позитивное развитие событий в сторону снижения стерилизации экспортной выручки, рост продажи валютной выручки, притока средств нерезидентов и т.

Позитивные краткосрочные факторы для рубля

- Ключевой фактор на ближайшие две с половиной недели — продажи валюты в рамках выплат промежуточных дивидендов за первое полугодие 2021 г. С учетом платежей ключевых экспортеров, в частности Роснефти, Новатэка, ММК, Алросы и других компаний, общий объем выплат составит рекордные за этот период ₽466 млрд, или $6,4 млрд, из них будет использовано для продажи валюты $1,6 млрд, что за дне недели до 25 октября составит 6% от общего объема торгов на ММВБ за этот период.

- Следовательно, эффект будет позитивный, и с конца прошлой недели он уже начал ощущаться. Роснефть, например, заплатит рекордные с 2019 г. ₽18,03/акция против ₽18,07/акция за первое полугодие 2019 г.

- Также с середины октября планируются налоговые выплаты, одни из самых крупных в этом году. Одновременно, 25 октября, начнутся выплаты НДПИ, НДС и акцизов.

Дивидендная таблица на октябрь 2021 г.

Источник: ITI Capital, данные компаний, Bloomberg

Оценка продажи валюты в рамках выплат промежуточных дивидендов за 1П21, $ млн

Источник: ITI Capital, данные компаний, Bloomberg

Позитивные среднесрочные факторы для рубля

1) Сохранение высоких цен на нефть и газ в рамках продолжения сырьевого цикла в течение как минимум еще полугода

2) Продолжение роста добычи нефти России в рамках сделки ОПЕК+ рост экспортной валютной выручки

3) Направление ликвидных средств ФНБ на инфраструктурные проекты — порядка ₽1,6 трлн ($22 млрд посредством продажи валюты) из ₽14 трлн доступных на конец августа 2021 г.

4) Нормализация денежной политики и возобновление притока средств нерезидентов

Корреляция с долларом за последнее полгода,%

Источник: ITI Capital, Bloomberg

Динамика глобальных валют к доллару с начала года,%

Впереди еще один год доминирования доллара, поскольку ФРС поднимает ставки: опрос Reuters

Клиент обменивает доллары США на египетские фунты в обменном пункте в центре Каира, Египет, 3 ноября 2016 г.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

- Графика Reuters о перспективах основных валют:

- График Reuters о прогнозе волатильности валютного курса:

БЕНГАЛОР, 7 января (Рейтер) — Большинству валют будет трудно добиться какого-либо роста по отношению к доллару США в ближайшие месяцы, поскольку ожидается ужесточение денежно-кредитной политики со стороны Федерального По мнению аналитиков, резерв обеспечит доллару достаточный импульс, чтобы продлить свое господство в 2022 г.

Почти две трети из 49 валютных стратегов, опрошенных агентством Reuters в период с 4 по 6 января, заявили, что разница процентных ставок будет определять настроения на основных валютных рынках. в ближайшем будущем только два из них обеспокоены новыми вариантами коронавируса.

Подавляющее большинство опрошенных аналитиков заявили, что волатильность на валютных рынках увеличится в ближайшие три месяца, при этом более 80% считают, что это касается как основных валют, так и валют развивающихся рынков.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Тем временем ФРС, от которой трейдеры ожидают повышения процентных ставок в марте и вскоре после этого начнет сокращать свои активы, обеспечит доллару преимущество над другие основные валюты.

Финансовые рынки в настоящее время оцениваются как минимум в три доллара США.Повышение ставки S. в этом году.

«В последнее время доллар США значительно укрепился, в основном из-за увеличивающейся разницы в процентных ставках и динамики инфляции в США по сравнению с другими крупными рынками, такими как Япония и Европа», — сказал Керри Крейг, стратег по глобальным рынкам в JP Morgan Asset. Управление.

Управление.

«Тот факт, что ФРС становится гораздо более ястребиной и реагирует на это сокращением гораздо раньше, чем прогнозировалось несколько месяцев назад … (и вскоре) начало повышения ставок, должно поддержать доллар в первой половине года», — он сказал.

Опрос Reuters: перспективы для основных валютСредние прогнозы совпали с этой точкой зрения, поскольку аналитики не ожидают, что большинство основных и развивающихся валют добьются значительного прогресса по отношению к доллару США в течение этого периода.

В то время как доминирование доллара является почти всеобщим, как и в предыдущих циклах ужесточения ФРС, валюты развивающихся рынков, вероятно, почувствуют это больше всего.

«Макроэкономический фон выглядит сложным для активов развивающихся рынков», — сказал Камакшья Триведи, соруководитель глобального отдела валютных операций, ставок и стратегии развивающихся рынков в Goldman Sachs.

«Рост замедляется по сравнению с пиковыми темпами, так как во всем мире ослабевает стимулирование возобновления работы, идет ужесточение денежно-кредитной политики, Китай перешел на более низкую скорость роста, и некоторые слишком знакомые старомодные проблемы развивающихся рынков, такие как инфляция, перерасход бюджета и политическая нестабильность снова на столе».

Опрос Reuters: перспективы основных валютных рынковСреди опрошенных валют развивающихся стран прогнозировалось, что жестко контролируемый китайский юань обесценится почти на 2% до 6,5 за доллар в год.Ожидалось, что филиппинское песо, малайзийский ринггит и индийская рупия ослабнут примерно на 1% или, в лучшем случае, останутся в диапазоне.

Потрепанная турецкая лира, по прогнозам, упадет еще на 14% в этом году после падения на 44% в 2021 году, худшего года с тех пор, как партия ПСР президента Тайипа Эрдогана пришла к власти в 2002 году, что делает ее худшим показателем на развивающихся рынках.

Южноафриканский ранд, еще одна высокодоходная, но одна из худших валют развивающихся рынков в 2021 году, в следующие шесть месяцев останется в диапазоне, но упадет до 0.4% до 15,78/$ в год.

Большинство основных валют также не ожидали возмещения своих потерь 2021 года в течение следующих 12 месяцев.

Прогнозируется, что к концу 2022 года евро, который потерял почти 7% в прошлом году, вырастет чуть менее чем на 1,5%. Среди основных валют-убежищ ожидается, что японская иена будет торговаться на текущих уровнях, а швейцарский франк упадет примерно на 3 % в году.

В то время как общее направление движения, похоже, направлено на укрепление доллара по всем направлениям, поскольку политика ФРС стала более ясной, аналитики говорят, что остается много рисков.

«Учитывая неопределенность в отношении того, как будет развиваться экономика и как отреагируют политики, мы более уверены в том, что волатильность валюты будет относительно высокой», — сказал Йонас Гольтерманн, старший экономист по рынкам в Capital Economics.

(Другие статьи из январского опроса Reuters по обмену валюты: )

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Отчет Хари Кишана и Вивека Мишры; Опрос Сарупии Гангули, Ананта Чандака и Деваяни Сатьян; Под редакцией Росса Финли и Кэтрин Эванс

Наши стандарты: Принципы доверия Thomson Reuters.

Перспективы мировой валюты — Новый 2021 год

Мы только что пережили невообразимый год. Если бы в декабре прошлого года мы знали, что в 2020 году развернется глобальная пандемия, 11-часовые переговоры о Brexit и беспрецедентные усилия по отмене результатов выборов в США, мы бы предсказали очень сложный год для мировых финансовых рынков. И все же основные фондовые индексы в этом году сильно положительны. Точно так же, если бы мы знали, что США превратятся в очаг пандемии, мы бы ожидали значительного ослабления США.С. доллар. И все же 3-процентное взвешенное по торговле снижение в 2020 году является умеренным, учитывая, что это первый год долгосрочного медвежьего рынка доллара США — время в цикле, когда обменные курсы имеют тенденцию быть особенно волатильными (Иллюстрация 1).

Доказательство 1: Торгово-взвешенный доллар США

Почему доллар не упал более резко? Мы считаем, что причина кроется в том, что краткосрочные темы, такие как пандемия, Brexit и политическая неопределенность в США, заставляют инвесторов избегать коротких позиций по доллару.Можно утверждать, что каждый из этих факторов риска близится к устранению: вакцины против COVID-19 уже в пути, Великобритания и ЕС приближаются к соглашению о выходе Великобритании, а президент Трамп демонстрирует признаки разрешения упорядоченной передачи власти Избранный президент Джо Байден. По мере ослабления напряженности в рыночном повествовании будут преобладать долгосрочные факторы, и инвесторы, вероятно, будут более убеждены в необходимости продажи доллара. Хотя мы не можем точно знать, что принесет 2021 год, мы все больше уверены, что в следующем году доллар будет слабеть.Продолжающееся ухудшение фундаментальных факторов, таких как бюджетный дефицит США и дефицит счета текущих операций, а также относительно сильный экономический рост в остальном мире, являются одними из существенных препятствий, которые должны подтолкнуть доллар США к значительному снижению.

Одна вещь, которую мы можем сказать с некоторой уверенностью, заключается в том, что подход Федеральной резервной системы (ФРС) США к денежно-кредитной политике работает против доллара США — кажущееся необычным утверждение, учитывая, что в большинстве развитых стран номинальные процентные ставки близки к нулю.Имея ограниченное пространство для маневрирования краткосрочными процентными ставками, ФРС стала первым крупным центральным банком, который дал понять, что он позволит и даже будет поощрять период более высокой инфляции, чем целевая, чтобы компенсировать сдержанные изменения цен в последние годы. Ожидается, что эффект от этой тактики, известной как «таргетирование средней инфляции», приведет к повышению инфляционных ожиданий и дальнейшему снижению реальных процентных ставок (номинальная процентная ставка минус инфляционные ожидания). Действительно, за восемь месяцев с конца марта реальная доходность в США.S. упали до отрицательных уровней даже при росте номинальной доходности 10-летних облигаций.

Приложение 2: Реальная доходность G10

Последуют ли этому примеру другие центральные банки, сосредоточив внимание на реальной доходности? Может быть. Европейский центральный банк (ЕЦБ) обсудил эту идею, хотя мы сомневаемся, что управляющий совет, который исторически был тверд в своей цели по инфляции, когда-либо поддержит инфляцию выше 2%.На сегодняшний день ЕЦБ ничего не говорит о политике ФРС и связанной с этим силе евро. Президент ЕЦБ Кристин Лагард почти не упоминала валюту на пресс-конференции 29 октября, что снизило вероятность того, что она попытается снизить курс евро так же легко, как это делали ее предшественники (Иллюстрация 3). Отсутствие противодействия падению доллара США и нежелание следовать за ФРС по пути разжигания инфляции указывает нам на то, что доллару еще предстоит упасть (Иллюстрация 4).

Доказательство 3: слабое сопротивление ослаблению доллара США

Пример 4. Основные медвежьи рынки доллара США

Признаки указывают на укрепление развивающихся рынков

Мы стали более позитивно относиться к валютам стран с формирующимся рынком и ожидаем, что в 2021 году их курс будет выше, чем у валют развитых стран.Изменение прогноза обусловлено главным образом улучшением перспектив экономического роста не только в странах с формирующимся рынком, но и во многих экспортных направлениях, которые они обслуживают. Китай, например, успешно преодолел ограничения, введенные в связи с пандемией, и быстро восстановил свою экономическую активность. На долю Китая приходится все большая доля мировой экономики, и его влияние еще больше возросло в этом году, поскольку в ноябре было заключено новое торговое соглашение с 14 его азиатскими соседями.

Экономическое улучшение на развивающихся рынках не ограничивается Азией. Показатели экономических настроений, такие как индексы менеджеров по закупкам и индикаторы экономического импульса, позволяют предположить, что активность на развивающихся рынках резко изменилась к лучшему. Более того, недавнее объявление о высокоэффективных вакцинах должно поднять доверие потребителей и бизнеса. Недорогие и простые в распространении вакцины не появятся во многих странах с формирующимся рынком до конца 2021 года, но инвесторы уже начинают учитывать ослабление бюджетной нагрузки и ускорение экономического роста.

Более того, недавнее объявление о высокоэффективных вакцинах должно поднять доверие потребителей и бизнеса. Недорогие и простые в распространении вакцины не появятся во многих странах с формирующимся рынком до конца 2021 года, но инвесторы уже начинают учитывать ослабление бюджетной нагрузки и ускорение экономического роста.

Не менее важным для валют развивающихся рынков является укрепление китайского юаня, учитывая экономический вес страны. Более сильная китайская валюта способствует повышению конкурентоспособности торговых партнеров Китая, поскольку на долю Китая приходится все большая доля их торговли. Кроме того, укрепление китайской валюты (рост на 8% по отношению к доллару с июня) позволяет валютам развивающихся рынков укрепляться по отношению к доллару, ослабляя заявления США о том, что они активно сдерживают стоимость своих валют.Признаки того, что китайские политики становятся более терпимыми к укреплению юаня, включают сокращение использования валютных резервов для покупки долларов — исторически инструмент для контроля обменного курса. Готовность Китая ослабить контроль над этим рынком особенно примечательна, учитывая постоянно растущие потоки капитала в Китай в результате включения китайских активов в основные мировые индексы облигаций и акций.

Готовность Китая ослабить контроль над этим рынком особенно примечательна, учитывая постоянно растущие потоки капитала в Китай в результате включения китайских активов в основные мировые индексы облигаций и акций.

Переходный политический процесс в США также должен привести к росту валют развивающихся рынков.Начнем с того, что политика большого правительства Байдена считается негативной для доллара, поскольку она увеличит бюджетный дефицит. Предложения избранного президента по усилению регулирования, повышению корпоративных налогов и повышению минимальной заработной платы также сводят на нет значительное конкурентное преимущество, которым американские фирмы пользовались в течение нескольких лет при президенте Трампе. Во-вторых, более дружелюбная внешнеполитическая позиция Байдена принесет облегчение рынку, истощенному воинственными твитами, и даст толчок странам, которые привлекли наибольшее внимание со стороны администрации Трампа.Хотя Китай остается важным противником США и хотя Байден может в конечном итоге переключиться на отношения с Россией, Ираном и другими странами, мы думаем, что у него есть более важные внутренние приоритеты, которыми он должен заняться в течение первых 100 дней своего пребывания в должности. В преддверии инаугурации и в течение 100-дневного периода валюты развивающихся рынков будут главными бенефициарами ослабления доллара США. Эта группа с марта была хуже других рискованных инвестиций, но начинает демонстрировать более убедительные признаки силы (Иллюстрация 5).

В преддверии инаугурации и в течение 100-дневного периода валюты развивающихся рынков будут главными бенефициарами ослабления доллара США. Эта группа с марта была хуже других рискованных инвестиций, но начинает демонстрировать более убедительные признаки силы (Иллюстрация 5).

Приложение 5. Относительная производительность класса активов

Евро

Отношение инвесторов к евро улучшается. Валюта недавно преодолела отметку 1,20 за доллар с 1,07 в марте, и мы полагаем, что в следующем году она продолжит рост к семилетнему максимуму 1,27. Мы оптимистичны по нескольким причинам:

- Будучи второй по популярности валютой в мире, евро действует как «антидоллар». Многие инвесторы, избегающие долларов, автоматически заменят их евро.

- Даже с учетом недавнего укрепления евро по-прежнему значительно недооценен (Иллюстрация 6). Кроме того, рост справедливой стоимости евро в нашей модели паритета покупательной способности является функцией более низкой инфляции в Европе, чем в США, и эта тенденция, вероятно, ускорится, учитывая толерантный к инфляции подход ФРС.

- Европа в целом имеет более здоровый платежный баланс, положительное сальдо торгового баланса, которое будет поддерживаться более сильными связями с экономическим ростом Китая (Иллюстрация 7).

Приложение 6: Оценка EURUSD по ППС

Доказательство 7: Европейский экспорт тесно связан с Китаем

Возможно, наиболее важным является то, что прогресс в снижении рисков распада еврозоны был очень обнадеживающим. Солидарность, проявленная европейскими странами в согласии на создание совместного фонда восстановления в размере 750 миллиардов евро, будет вознаграждена повышенным спросом на европейские долговые обязательства со стороны долгосрочных инвесторов, включая огромные 12 триллионов долларов США, совместно вложенные глобальными управляющими резервами.Эти события, похоже, уже дают о себе знать: спрос инвесторов на облигации для борьбы с COVID-19, выпущенные Европейской комиссией, в колоссальные 14 раз превышал количество выпущенных облигаций.

Ход пандемии будет иметь ключевое значение для определения темпов роста евро. В то время как блокировки, несомненно, подорвут экономическую активность и увеличат нагрузку на бюджетные счета, эти ограничения постепенно ослабляются в некоторых частях Европы в ответ на улучшение числа зарегистрированных инфекций.

японских иен

Существуют параллели между сегодняшней обстановкой и годами, последовавшими за глобальным финансовым кризисом 2008-2009 гг., когда иена значительно выросла. Одно сходство заключается в том, что дефляция в Японии вернулась, подняв реальную доходность и повысив привлекательность японских государственных облигаций. Из-за более низкой доходности за границей японские инвесторы отдают предпочтение отечественным активам (Иллюстрация 8), а более низкие затраты на хеджирование привели к увеличению хеджирования иностранных инвестиций.

Доказательство 8: Японцы покупают меньше зарубежных активов

Всплеск спроса на иену также отражает интерес иностранцев к активам, деноминированным в йенах. Китай выделяется как крупный покупатель японского долга, и этот поток диверсификации резервов от доллара США также может представлять собой прочную форму поддержки иены.

Китай выделяется как крупный покупатель японского долга, и этот поток диверсификации резервов от доллара США также может представлять собой прочную форму поддержки иены.

Денежно-кредитный и фискальный режим Японии при новом премьер-министре Ёсихидэ Суга будет иметь важное значение в предстоящем году, и, поскольку эта политика была серьезной причиной ослабления иены при администрации Абэ, мы будем следить за любыми изменениями в политике.Мы также ждем, как будут развиваться японо-американские отношения после инаугурации Байдена в январе. Мы ожидаем, что иена будет по-прежнему поддерживаться притоком капитала, и прогнозируем ее укрепление до 99 за доллар в следующем году.

Британский фунт

Наконец. Предположительно на этот раз через четыре с половиной года крайний срок реален. В любом случае, в течение нескольких недель, оставшихся до крайнего срока 31 декабря, сага о Brexit будет разрешена. Фунт вырос вместе с этими заголовками, извлекая выгоду также из U.Слабость доллара США и отражает больший оптимизм, чем акции Великобритании, предполагая, что фунт может быть переоценен (Иллюстрация 9). Мы по-прежнему с осторожностью относимся к перспективам укрепления фунта, даже если будет достигнуто соглашение между Великобританией и ЕС.

Мы по-прежнему с осторожностью относимся к перспективам укрепления фунта, даже если будет достигнуто соглашение между Великобританией и ЕС.

Иллюстрация 9: Валютный рынок настроен оптимистично в отношении фунта стерлингов

Реальность такова, что у фунта очень мало шансов на успех. Хотя Великобритания может быстро расти в 2021 году в абсолютном смысле, ее отставание в 2020 году было настолько серьезным, что страна по-прежнему будет отставать от большинства своих сверстников по срокам своего возвращения к экономической нормальности, динамика ухудшилась из-за позднего канцлера Сунака. Ноябрьское решение о сокращении бюджетных расходов, связанных с пандемией.Это оказывает большее давление на центральные банки с целью смягчения денежно-кредитных условий, повышая шансы на то, что Банк Англии выполнит угрозу ввести отрицательные процентные ставки в следующем году. Предстоящий год также принесет дополнительную политическую драму, поскольку выборы в Шотландии вызывают угрозу выхода страны из состава Великобритании в случае проведения еще одного референдума. Наш 12-месячный прогноз таков, что фунт останется на уровне 1,33, что приведет к его ослаблению по отношению к другим валютам по мере снижения доллара США.

Наш 12-месячный прогноз таков, что фунт останется на уровне 1,33, что приведет к его ослаблению по отношению к другим валютам по мере снижения доллара США.

Канадский доллар

Наше отношение к канадскому доллару в этом году стало более позитивным, поскольку мы предположили, что пик курса доллара США уже пройден после того, как мартовские потоки убежища утихли. Хотя инвесторы начали соглашаться с нашей точкой зрения и покупают канадский доллар, мы не думаем, что недавнее укрепление валюты обязательно отражает этот вновь обретенный оптимизм. Улучшение прогноза по канадскому доллару также является подтверждением того, что доллар США находится в упадке и что глобальные фондовые индексы находятся на подъеме — два фактора, которые более важны для канадского доллара, чем товары или процентные ставки (Иллюстрация 10).Факторы, характерные для конкретной страны, также играют роль: инвесторы отмечают, что Канада находится в лучшем положении, чем многие страны, для предоставления фискальной поддержки, необходимой для поддержки отечественной экономики в постпандемическом мире. Более того, в Канаде предварительно заказано больше прививок на душу населения, чем в любой другой развитой стране (Иллюстрация 11), что должно привести к более быстрому восстановлению экономики после введения этих доз. Эту задачу также может быть легче реализовать в универсальной системе здравоохранения, чем в преимущественно частной U.С. система. Одобрение вакцин против COVID-19 особенно важно, учитывая более высокую чувствительность экономики к глобальному росту. Наконец, возвращение к нормальной жизни может также повлечь за собой более быстрый рост населения в ближайшие годы, что поможет поддержать темпы экономического роста по мере того, как сдерживаемая иммиграция материализуется после открытия границ.

Более того, в Канаде предварительно заказано больше прививок на душу населения, чем в любой другой развитой стране (Иллюстрация 11), что должно привести к более быстрому восстановлению экономики после введения этих доз. Эту задачу также может быть легче реализовать в универсальной системе здравоохранения, чем в преимущественно частной U.С. система. Одобрение вакцин против COVID-19 особенно важно, учитывая более высокую чувствительность экономики к глобальному росту. Наконец, возвращение к нормальной жизни может также повлечь за собой более быстрый рост населения в ближайшие годы, что поможет поддержать темпы экономического роста по мере того, как сдерживаемая иммиграция материализуется после открытия границ.

Экспонат 10: Драйверы канадских долларов

Приложение 11: Вакцина доступна*

Хотя некоторые считают снижение цен на сырую нефть сдерживающим фактором для канадской экономики, мы задаемся вопросом, не преувеличено ли это.Да, нефтяное пятно по-прежнему составляет важную часть канадской экономики, но гораздо меньше, чем раньше. Добыча нефти в процентах от ВВП за последние пять лет снизилась с 6% до 2%, и доля энергетического сектора в коммерческих инвестициях продемонстрировала аналогичную тенденцию (Иллюстрация 12). Вынужденные изменить ситуацию, западные провинции теперь стремятся принять участие в глобальной гонке за нулевые выбросы к 2050 году, и политическая поддержка наращивает поддержку водорода и природного газа как спасителей западных провинций.В отчете, опубликованном в октябре провинцией Альберта, излагается план крупных инвестиций, стимулов и партнерских отношений для изменения положения экономики и использования новых возможностей в этой области. Кроме того, различные неэнергетические товары, включая металлы, пиломатериалы и пшеницу, вместе составляют почти такой же вес, как нефть в экспорте Канады. Цены на этот экспорт заметно выросли за последние несколько месяцев. Цены на пиломатериалы, например, испытали впечатляющий скачок летом, а фьючерсы на пшеницу этой осенью торговались на уровнях, невиданных за последние шесть лет.

Добыча нефти в процентах от ВВП за последние пять лет снизилась с 6% до 2%, и доля энергетического сектора в коммерческих инвестициях продемонстрировала аналогичную тенденцию (Иллюстрация 12). Вынужденные изменить ситуацию, западные провинции теперь стремятся принять участие в глобальной гонке за нулевые выбросы к 2050 году, и политическая поддержка наращивает поддержку водорода и природного газа как спасителей западных провинций.В отчете, опубликованном в октябре провинцией Альберта, излагается план крупных инвестиций, стимулов и партнерских отношений для изменения положения экономики и использования новых возможностей в этой области. Кроме того, различные неэнергетические товары, включая металлы, пиломатериалы и пшеницу, вместе составляют почти такой же вес, как нефть в экспорте Канады. Цены на этот экспорт заметно выросли за последние несколько месяцев. Цены на пиломатериалы, например, испытали впечатляющий скачок летом, а фьючерсы на пшеницу этой осенью торговались на уровнях, невиданных за последние шесть лет.

Доказательство 12: Нефть теперь составляет меньшую долю канадской экономики

Что нас все еще беспокоит в отношении перспектив канадского доллара, так это тот факт, что инвесторы отмахиваются от многих негативных моментов в отношении канадского доллара. В основном это отечественные разработки, которые когда-то вызывали озабоченность, но теперь их значение принижается. Политические кризисы, такие как негативная огласка связей премьер-министра Трюдо с благотворительной организацией и попытки его правительства похоронить то, что многие называют скандалом, почти не регистрируются за границей.Еще одним поводом для беспокойства является высокий уровень потребительского левериджа, поскольку задолженность домохозяйств превышает годовой объем производства в стране. Тем не менее, эта экономическая уязвимость была заморожена более низкой стоимостью займов и поддержкой доходов, связанной с пандемией. Несмотря на то, что безработица резко возросла, а предприятия пошатнулись из-за весенних ограничений, количество банкротств физических лиц сократилось на 15% в годовом исчислении и на 19% для предприятий. Платежный баланс страны с десятилетним дефицитом торгового баланса и оттоком прямых инвестиций является третьей причиной для беспокойства (Иллюстрация 13).Покупка иностранцами канадских акций и облигаций временно отодвинула эту структурную проблему на второй план.

Платежный баланс страны с десятилетним дефицитом торгового баланса и оттоком прямых инвестиций является третьей причиной для беспокойства (Иллюстрация 13).Покупка иностранцами канадских акций и облигаций временно отодвинула эту структурную проблему на второй план.

Доказательство 13: Базовый платежный баланс Канады

Мы сохраняем умеренно конструктивный взгляд на канадский доллар, думая, что он укрепится до 1,27 за доллар США с текущего уровня 1,31. Тем не менее, мы отмечаем, что некоторые опасения, связанные с Канадой, могут помешать укреплению валюты так же сильно, как евро, иене или валютам развивающихся рынков во время широкого U.Снижение доллара США.

Заключение

В целом, мы ожидаем устойчивого снижения доллара США в 2021 г., поскольку структурные препятствия превалируют над краткосрочными факторами, которые замедлили падение доллара США за последний год. Двойной дефицит США и намерение ФРС повысить инфляцию в сочетании с экономическими и политическими улучшениями, а также необычайно легкими финансовыми условиями за рубежом должны закрепить этот нисходящий тренд доллара США. Валюты развивающихся рынков, вероятно, наконец-то засияют в следующем году, поскольку евро, иена и канадский доллар опережают британский фунт.

Валюты развивающихся рынков, вероятно, наконец-то засияют в следующем году, поскольку евро, иена и канадский доллар опережают британский фунт.

долларов как вес позиционирования и технических продаж

Witthaya Prasongsin | Момент | Getty Images

Доллар упал по отношению к корзине валют в четверг до двухмесячного минимума, на следующий день после того, как данные, которые показали ожидаемый рост потребительских цен в США в декабре, не придали нового импульса усилиям Федеральной резервной системы по нормализации политики. .

Валютный индекс доллара США, который отслеживает курс доллара по отношению к шести основным валютам, снизился на 0.2% до 94,791, самого низкого уровня с 10 ноября. Индекс, который вырос на 6,3% в 2021 году, снизился примерно на 1% за неделю, что соответствует его худшим недельным показателям примерно за восемь месяцев.

«В преддверии нового года позиция по доллару была сильно смещена в сторону длинной позиции», — сказал Мазен Исса, старший стратег по валютным операциям в TD Securities.

«Вчерашние цифры инфляции в сочетании с показаниями (председателя ФРС Джерома) Пауэлла на слушаниях по его кандидатуре в основном соответствовали тому, на что рынки уже рассчитывали», — сказал Исса.«Не было ничего существенно нового».

Ежемесячные данные по потребительской инфляции в США за декабрь, опубликованные в среду, оказались немного выше прогнозов, а рост потребительских цен в годовом исчислении, как и ожидалось, составил 7% — самый большой скачок с июня 1982 года.

Тем не менее, трейдеры не рассматривайте эти показатели инфляции как срочное изменение и без того ястребиной ФРС. Учитывая, что рыночная цена уже по крайней мере три раза повышала процентные ставки, некоторые инвесторы снизили ставки на дальнейший рост доллара.

Пауэлл во вторник не дал четкого указания на то, что ФРС торопится ускорить планы по ужесточению денежно-кредитной политики, оказывая некоторое понижательное давление на доллар, который в последние недели выиграл от ожиданий быстрого темпа нормализации политики.

Инфляция цен производителей в США замедлилась в декабре, так как стоимость товаров снизилась на фоне признаков того, что растянутые цепочки поставок начали ослабевать, обнадеживающие признаки того, что инфляция, вероятно, достигла своего пика.

По мере того, как продолжающаяся высокая инфляция все больше съедает карманы американцев, губернатор Федеральной резервной системы Лаэль Брейнард в четверг стала последней и самой высокопоставленной главой США.С. центральный банк, чтобы сигнализировать о том, что ФРС готовится начать повышение процентных ставок в марте.

Исса из TD Securities отчасти объяснил давление продаж на доллар техническими факторами: евро в среду поднялся выше уровня 1,14 доллара впервые с середины ноября.

«Как только мы преодолели этот уровень в 1,14 доллара, игроки моментума, вероятно, переключились на продажу долларов на этом ходу», — сказал он.

Спекулянты Международного валютного рынка завершили 2021 год с чистой длинной позицией по доллару, которая была близка к самой большой за два года.

«Масштаб распродажи доллара, безусловно, должен частично указывать на позиционирование», — написал аналитик MUFG Дерек Халпенни в исследовательской заметке.

Чистые длинные ставки спекулянтов в долларах США в конце 2021 года были близки к двухлетним максимумам чтобы снова повысить ставки уже в следующем месяце, выросли на 0,11% до 1,372 доллара, самого высокого уровня с конца октября.

Австралийский доллар, который часто считается ликвидным индикатором аппетита к риску, вырос на 0,07% до 0,7289 доллара, самого высокого уровня с середины ноября.

Ослабление доллара помогло поднять канадский доллар третий день подряд.

В другом месте биткойн упал на 2,71% до 42 743,01 доллара, изо всех сил пытаясь избавиться от давления продавцов, которое привело к его пятимесячному минимуму в 39 558,70 доллара в понедельник.

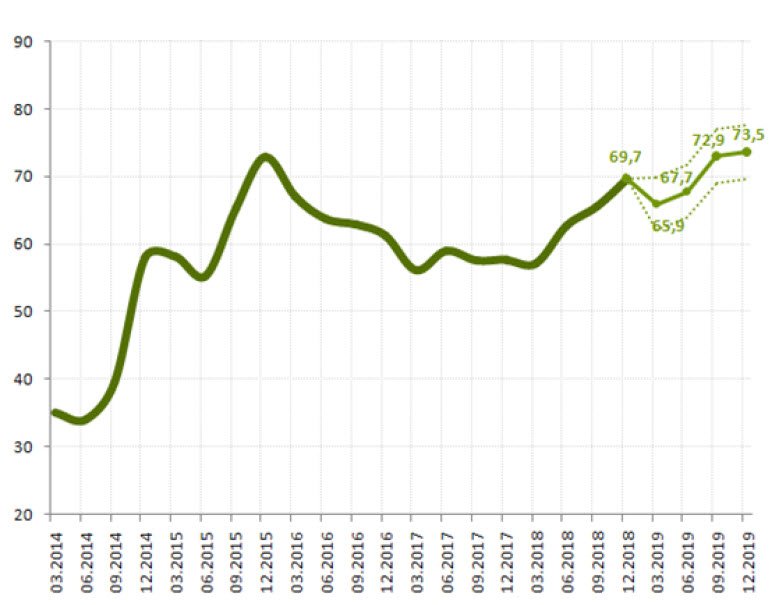

Прогноз инфляции | Kiplinger

Обзоры экономики Kiplinger написаны сотрудниками нашего еженедельника Kiplinger Letter и больше нигде не доступны. Щелкните здесь, чтобы получить бесплатный выпуск The Kiplinger Letter или получить дополнительную информацию.

Щелкните здесь, чтобы получить бесплатный выпуск The Kiplinger Letter или получить дополнительную информацию.

Если вы уже подписаны на печатную версию Letter , нажмите здесь, чтобы бесплатно добавить доставку по электронной почте и цифровую версию.

Продолжающийся сильный рост цен привел к тому, что уровень инфляции достиг 7,0% в год в декабре, что является самым высоким показателем с 1981 года. Цены на новые и подержанные легковые и грузовые автомобили продолжают расти из-за высокого спроса и нехватки компьютерных в новых транспортных средствах.Цены на продовольствие по-прежнему растут высокими темпами из-за временной нехватки различных товаров. Арендная плата начала расти с истечением моратория на повышение арендной платы и выселение. Цены на одежду по-прежнему быстро растут в результате кризиса доставки, который сделал импорт в целом более дорогим. Цены на личные услуги, такие как стрижка и питание в ресторанах, продолжают расти, поскольку пандемия увеличила расходы.

Несколько солнечных лучей: Цены на мясо снизились после скачка на 15% в прошлом году.Точно так же цены на бензин марки стабилизировались после роста на 50%. Стоимость автострахования и аренды легковых и грузовых автомобилей снизилась. Цены на медицинские услуги выросли незначительно.

В то время как уровень инфляции, как ожидается, будет снижаться в течение года, отчет о ценах в этом месяце, вероятно, заставит Федеральную резервную систему повысить процентную ставку впервые за четыре года в марте, а затем еще три раза (в июне, Сентябрь и декабрь). Хотя ФРС считает, что инфляция снизится, она обеспокоена тем, что сегодняшние растущие расходы могут стать самосбывающимся пророчеством, поскольку предприятия ожидают, что смогут продолжить повышать цены, а рабочие продолжают ожидать повышения заработной платы.

Готовая к печати диаграмма индекса потребительских цен

Доллары и чувство: ястреб приземлился

Время наконец пришло. Центральные банки стали более воинственными, подготавливая рынки к неизбежному — более высоким директивным ставкам. Вакцины поддержали внутреннюю экономическую устойчивость перед лицом вариантов COVID. Между тем решительность и упрямство высоко ценятся, когда речь идет об экономическом прогрессе. Чего нельзя сказать о высокой инфляции.Этот экономический фон больше не требует введения чрезвычайных монетарных настроек, заставляющих центральные банки ускорить сроки нормализации политики.

Центральные банки стали более воинственными, подготавливая рынки к неизбежному — более высоким директивным ставкам. Вакцины поддержали внутреннюю экономическую устойчивость перед лицом вариантов COVID. Между тем решительность и упрямство высоко ценятся, когда речь идет об экономическом прогрессе. Чего нельзя сказать о высокой инфляции.Этот экономический фон больше не требует введения чрезвычайных монетарных настроек, заставляющих центральные банки ускорить сроки нормализации политики.Великий поворот

Несколько центральных банков уже сделали первые шаги по этому пути. Некоторые подняли учетную ставку, в то время как другие прекратили количественное смягчение (QE, Таблица 1). Банк Канады (BoC) был последним, кто присоединился к тем, кто завершил количественное смягчение, предоставив ему гибкость для повышения ставок в любой момент в 2022 году.Напротив, более осторожный подход Федеральной резервной системы приведет к тому, что она будет отставать от многих своих коллег, что может привести к еще большему перегреву инфляции, если дисбалансы со стороны предложения сохранятся дольше, чем ожидалось.

| Уже в походе | Подготовка к походу | Подготовка к резке QE |

| РБНЗ | БК | ФРС |

| БК | БоЭ | ЭКБ |

| Норвегия | БоЭ | |

| Банксико | РБА |

Почему разница в подходе? Многое зависит от условий рынка труда.Такие страны, как Канада, быстро вернулись к докризисному уровню рабочих мест, в то время как США продолжают сокращаться (Диаграмма 1). Это лучше позиционирует восстановление, которое будет поддерживаться ростом заработной платы и окладов. В сочетании с уже высоким уровнем сбережений и богатства Канада обладает тройным влиянием сильного внутреннего спроса. Действия Федеральной резервной системы также были остановлены медленным восстановлением участия в рабочей силе, в то время как ее северный сосед не сталкивается с такими же ограничениями (диаграмма 2). У ФРС есть полномочия рассматривать не только результаты инфляции, но и более широкий прогресс на рынке труда.Последний остается уменьшенным представлением своего прежнего «я», которое ФРС интерпретирует как требующее большего терпения по сравнению с другими центральными банками.

В сочетании с уже высоким уровнем сбережений и богатства Канада обладает тройным влиянием сильного внутреннего спроса. Действия Федеральной резервной системы также были остановлены медленным восстановлением участия в рабочей силе, в то время как ее северный сосед не сталкивается с такими же ограничениями (диаграмма 2). У ФРС есть полномочия рассматривать не только результаты инфляции, но и более широкий прогресс на рынке труда.Последний остается уменьшенным представлением своего прежнего «я», которое ФРС интерпретирует как требующее большего терпения по сравнению с другими центральными банками.

Однако, поскольку ФРС действует в мире как центральный банк, ошибка в сторону чрезмерного терпения может в конечном итоге привести к более быстрому повышению ставок. Это окажет огромное влияние на глобальную доходность, что может подорвать как внутреннюю, так и глобальную экономику в целом. Ожидание достижения идеального баланса между инфляцией и состоянием рынка труда — рискованное предложение, и ФРС придется довольствоваться «достаточно хорошим».

Сокращение его баланса начнется в ближайшие недели, что позволит прекратить все чистые новые покупки в первой половине 2022 года. Это откроет двери для повышения ставок в последующие месяцы. К тому времени, когда ФРС завершит количественное смягчение, в экономике, вероятно, будет избыточный спрос. Другими словами, временные инфляционные силы из-за сбоев в поставках, связанных с пандемией, будут усилены сильными силами со стороны спроса, связанными с внутренними фундаментальными факторами. Сильно стимулирующей нулевой политики, созданной в ответ на кризис, будет недостаточно, чтобы противостоять такой динамике спроса.Мы ожидаем, что ФРС будет вынуждена начать цикл повышения ставки летом 2022 года, а затем повышать ее каждые три месяца, пока ключевая ставка не достигнет 2%. Этот курс не высечен на камне. Если инфляция окажется более устойчивой и рыночные ожидания начнут отражать эту парадигму, сроки и скорость могут быть сдвинуты вперед.

Доходность росла с исключительно низких уровней с конца сентября. Мы ожидаем, что доходность 10-летних облигаций США вырастет еще на 50 базисных пунктов до 2.0% в течение следующих шести месяцев. Это вернет долгосрочную доходность к уровням, наблюдавшимся в период 2014–2017 годов.

Мы ожидаем, что доходность 10-летних облигаций США вырастет еще на 50 базисных пунктов до 2.0% в течение следующих шести месяцев. Это вернет долгосрочную доходность к уровням, наблюдавшимся в период 2014–2017 годов.

Представление о такой высокой доходности вызвало некоторое раздражение у аналитиков, которые беспокоятся о более слабых долгосрочных перспективах роста. Некоторые указывают на сжатие годового спреда UST 10-2 как на тревожный сигнал. Это беспокойство типично, когда рынки должны приспосабливаться к новому направлению коммуникаций центрального банка, но более плоская кривая доходности является естественным побочным продуктом ожиданий более высоких директивных ставок.Текущий спред в 100 базисных пунктов далек от уровней, сигнализирующих об осторожности. Фактически, этот спрэд должен продолжать сокращаться примерно до 0,25% в течение следующих двух лет. Важно иметь в виду, что установка денежно-кредитной политики на экономический рост в размере 3-4%, когда возможности могут обеспечить только 2% на устойчивой основе, может быстро создать асимметричные риски для инфляции и цен на активы. Те, кто находится по другую сторону дебатов, утверждают, что США и другие страны, возможно, уже смотрят в эту бочку.

Те, кто находится по другую сторону дебатов, утверждают, что США и другие страны, возможно, уже смотрят в эту бочку.

Итог

Учитывая устойчивость экономического восстановления и сохранение высокой инфляции, центральные банки по всему миру стремятся сократить поддержку денежно-кредитной политики, вызванную пандемией. ФРС будет в числе отстающих, но вскоре она начнет сворачивать свою программу экстренного количественного смягчения и создаст возможность поднять процентные ставки с чрезвычайного уровня во второй половине 2022 года.

ФРС сосредоточена на росте занятости с целью приблизиться к максимальной занятости.Но вдевание нити в иголку в условиях уже повышенной инфляции может привести к политической ошибке. Центральные банки помнят, что риски двусторонние. Переход немного раньше и оставление достаточного времени между политическими решениями для мониторинга результатов помогает смягчить неблагоприятное воздействие слишком низких ставок политики в течение слишком долгого времени.

Кривая доходности будет продолжать реагировать по мере приближения месяцев вперед, оказывая повышательное давление на широкий спектр кредитных ставок, от доходности корпоративных облигаций до индивидуальных ипотечных ставок.Время терпения в монетарной политике подходит к концу.

Столы

Процентные ставки и обменные курсы| Проценты и обменные курсы | Спотовая ставка | 2021 | 2022 | 2023 | ||||||||||

| 01 ноября | Q1 | Q2 | Q3 | К4Ф | К1Ф | К2Ф | К3Ф | К4Ф | К1Ф | К2Ф | К3Ф | К4Ф | ||

| Процентные ставки | ||||||||||||||

| Целевая ставка по федеральным фондам | 0. 25 25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,50 | 0,75 | 1,00 | 1,25 | 1,50 | 1,75 | |

| Трехмесячная ставка казначейских векселей | 0,05 | 0,03 | 0.05 | 0,04 | 0,10 | 0,13 | 0,30 | 0,55 | 0,80 | 1,05 | 1,30 | 1,55 | 1,75 | |

| 2 года Прав. Доходность по облигациям | 0,50 | 0,16 | 0,25 | 0,28 | 0. 60 60 | 1,00 | 1,20 | 1,40 | 1,55 | 1,70 | 1,80 | 1,90 | 1,95 | |

| 5-летний гос. Доходность по облигациям | 1,18 | 0,92 | 0,87 | 0,98 | 1,25 | 1,45 | 1.65 | 1,80 | 1,90 | 1,95 | 2,00 | 2,00 | 2,05 | |

| 10-летний гос. Доходность по облигациям | 1,56 | 1,74 | 1,45 | 1,52 | 1,90 | 2,05 | 2,15 | 2,25 | 2. 30 30 | 2,35 | 2,35 | 2,30 | 2,25 | |

| 30 лет Правительство. Доходность по облигациям | 1,96 | 2,41 | 2,06 | 2,08 | 2,20 | 2,35 | 2,45 | 2,55 | 2,60 | 2,65 | 2.65 | 2,60 | 2,55 | |

| Государственный спред на 10-2 года | 1,06 | 1,58 | 1,20 | 1,24 | 1,30 | 1,05 | 0,95 | 0,85 | 0,75 | 0,65 | 0,55 | 0,40 | 0. 30 | |

| Обменный курс к доллару США | ||||||||||||||

| Китайский юань | китайских юаней за | долларов США6.40 | 6,55 | 6,46 | 6,44 | 6,49 | 6,54 | 6,59 | 6,64 | 6,69 | 6,74 | 6,80 | 6,80 | 6,80 |

| японская иена | иен за | долларов США114 | 111 | 111 | 112 | 112 | 110 | 108 | 106 | 104 | 102 | 100 | 99 | 99 |

| евро | долларов США за | евро 1. 16 16 | 1,17 | 1,19 | 1,16 | 1,17 | 1,16 | 1,17 | 1,18 | 1,19 | 1,20 | 1,21 | 1,22 | 1,23 |

| британский фунт | долларов США за | фунтов стерлингов1,37 | 1.38 | 1,38 | 1,35 | 1,37 | 1,38 | 1,39 | 1,40 | 1,41 | 1,42 | 1,42 | 1,42 | 1,42 |

| Швейцарский франк | швейцарских франков за | долларов США0,91 | 0,94 | 0. 93 93 | 0,93 | 0,94 | 0,95 | 0,96 | 0,97 | 0,98 | 0,99 | 1,00 | 1,00 | 1,00 |

| Канадский доллар | канадских долларов за | долларов США1,24 | 1,26 | 1,24 | 1.27 | 1,24 | 1,25 | 1,26 | 1,27 | 1,27 | 1,27 | 1,27 | 1,27 | 1,27 |

| Австралийский доллар | долларов США за | австралийских долларов0,75 | 0,76 | 0,75 | 0,72 | 0. 73 73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 |

| Новозеландский доллар | долларов США за | новозеландских долларов0,72 | 0,70 | 0,70 | 0,69 | 0,70 | 0.70 | 0,70 | 0,69 | 0,69 | 0,69 | 0,69 | 0,69 | 0,69 |

| Обменный курс к евро | ||||||||||||||

У. С. доллар С. доллар | долларов США за | евро1,16 | 1,17 | 1,19 | 1,16 | 1,17 | 1,16 | 1,17 | 1,18 | 1,19 | 1,20 | 1,21 | 1,22 | 1,23 |

| японская иена | иен за | евро132 | 130 | 132 | 129 | 131 | 128 | 126 | 125 | 124 | 122 | 121 | 121 | 122 |

| У.К. фунт | фунтов стерлингов за | евро0,85 | 0,85 | 0,86 | 0,86 | 0,85 | 0,84 | 0,84 | 0,84 | 0,85 | 0,85 | 0,85 | 0,86 | 0,87 |

| Швейцарский франк | швейцарских франков за | евро 1. 06 06 | 1.11 | 1,10 | 1,08 | 1,10 | 1,10 | 1,12 | 1,14 | 1,17 | 1,19 | 1,21 | 1,22 | 1,23 |

| Канадский доллар | канадских долларов за | евро1,44 | 1.48 | 1,47 | 1,47 | 1,45 | 1,45 | 1,47 | 1,50 | 1,51 | 1,52 | 1,54 | 1,55 | 1,56 |

| Австралийский доллар | австралийских долларов за | евро1,54 | 1,54 | 1. 58 | 1,60 | 1,60 | 1,59 | 1,61 | 1,62 | 1,64 | 1,65 | 1,67 | 1,68 | 1,69 |

| Новозеландский доллар | новозеландских долларов за | евро1,62 | 1,68 | 1,70 | 1.68 | 1,68 | 1,67 | 1,68 | 1,70 | 1,71 | 1,73 | 1,74 | 1,76 | 1,78 |

| Обменный курс к японской иене | ||||||||||||||

У. С. доллар С. доллар | иен за | долларов США114 | 111 | 111 | 112 | 112 | 110 | 108 | 106 | 104 | 102 | 100 | 99 | 99 |

| евро | иен за | евро132 | 130 | 132 | 129 | 131 | 128 | 126 | 125 | 124 | 122 | 121 | 121 | 122 |

| У.К. фунт | иен за | фунтов стерлингов156 | 153 | 153 | 150 | 153 | 152 | 150 | 148 | 146 | 144 | 142 | 141 | 140 |

| Швейцарский франк | йен за | швейцарских франков 125. 4 4 | 117,4 | 120,0 | 119,4 | 119,1 | 115,8 | 112,6 | 109,4 | 106,3 | 103,2 | 100,0 | 99,4 | 98,9 |

| Канадский доллар | иен за | канадских долларов92.2 | 88,0 | 89,5 | 88,0 | 90,3 | 88,0 | 85,7 | 83,5 | 81,9 | 80,3 | 78,7 | 78,3 | 77,8 |

| Австралийский доллар | иен за | австралийских долларов85,7 | 84.2 | 83,2 | 80,6 | 81,8 | 80,3 | 78,7 | 77,1 | 75,7 | 74,2 | 72,7 | 72,2 | 71,8 |

| Новозеландский доллар | иен за | новозеландских долларов81,9 | 77,3 | 77. 5 5 | 76,9 | 78,0 | 76,6 | 75,1 | 73,6 | 72,2 | 70,8 | 69,4 | 68,9 | 68,5 |

Квартальный экономический прогноз Канады

Это обновление экономического прогноза включает пересмотр в сторону понижения перспектив глобального роста, что является довольно незначительным в общей схеме вещей.Рост числа случаев с дельта-вариантом привел к некоторым новым ограничениям, в основном в Европе, наряду с опасениями по поводу недавно обнаруженного варианта омикрон. Пока еще слишком рано говорить о том, насколько эффективным будет этот новый вариант, особенно в странах с высоким уровнем вакцинации. В результате мы не выносили дополнительных суждений о возможных будущих мерах правительства. Экономика демонстрирует повышенную устойчивость к каждой новой волне вируса. С ревакцинациями, прививками для детей и все более эффективными методами лечения суровые или длительные периоды изоляции маловероятны.Однако продолжающаяся пандемия может продлить сбои в цепочке поставок, которые замедлили производство и повысили инфляцию.

С ревакцинациями, прививками для детей и все более эффективными методами лечения суровые или длительные периоды изоляции маловероятны.Однако продолжающаяся пандемия может продлить сбои в цепочке поставок, которые замедлили производство и повысили инфляцию.

Экономические данные в Северной Америке в последние месяцы неожиданно оказались положительными. С учетом недавних событий в области здравоохранения прогноз на 2022 год в целом не изменился. В условиях продолжающегося восстановления и повышенного ценового давления центральные банки продолжат отказываться от мер экстренной поддержки. Банк Канады заявил о своем намерении поднять ставку овернайт, когда разрыв в объеме производства сократится, что, по нашим оценкам, произойдет во втором квартале 2022 года.Поскольку рынок труда намного превосходит ожидания, мы повысили наше мнение о том, что центральному банку необходимо будет повысить ставку четыре раза, доведя ее до 1,25% к концу года. Ожидается, что ФРС последует в том же квартале, но с более поздней отправной точкой, поскольку она должна сначала завершить свертывание мер количественного смягчения. Мы полагаем, что ставка по федеральным фондам вырастет в общей сложности на 75 базисных пунктов до 1,0% к концу следующего года, но существует риск повышения этого прогноза, если меры по инфляции окажутся жесткими.

Мы полагаем, что ставка по федеральным фондам вырастет в общей сложности на 75 базисных пунктов до 1,0% к концу следующего года, но существует риск повышения этого прогноза, если меры по инфляции окажутся жесткими.

В этой публикации основное внимание уделяется цифрам, но если вы хотите глубже погрузиться в основные проблемы, ознакомьтесь с нашей статьей «Вопросы и ответы», опубликованной 24 ноября.

Прогноз процентной ставки банка на 2022 год

Спустя два года после того, как глобальная пандемия обрушила экономику США, американцы в 2022 году столкнутся с совершенно другим фоном, который может означать более высокие процентные ставки, несмотря на резкое увеличение числа случаев коронавируса в начале года.

Инфляция в прошлом году достигла максимума почти за 40 лет.Американские работодатели хотят нанять рекордное количество новых сотрудников. Рынки продолжают затмевать предыдущие рекордные максимумы, и ожидается, что финансовая система будет расти опережающими темпами второй год подряд.

Все это заставляет Федеральную резервную систему — ведущего арбитра в вопросе о том, насколько дорого брать деньги взаймы, — терять терпение, давая финансовой системе больше времени для восстановления после разрушительной вспышки COVID-19. Чиновники ФРС на своем последнем заседании в 2021 году отказались от инфляции, поскольку США.самый большой враг экономики США — прямо сейчас, даже больше, чем растущий вариант Omicron — и наметил по крайней мере три повышения ставок на год вперед, хотя все зависит от того, как будет развиваться последняя вспышка и экономика.

«Федеральная резервная система займет центральное место, поскольку она отучит экономику от стимулов покупки облигаций и почти нулевых процентных ставок», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate, который ожидает, что ФРС повысит ставки всего два раза. в год. «Инфляция будет ключевой переменной с точки зрения того, как часто и насколько ФРС необходимо повышать ставки.

Поскольку ФРС готовится поднять процентные ставки в этом году впервые с 2018 года, вот где заемщики и вкладчики могут ожидать повышения ставок по ключевым финансовым продуктам в ближайшие месяцы, согласно прогнозу процентной ставки Bankrate на 2022 год.

Перейти к прогнозам Bankrate для:

Ставки по ипотечным кредитам немного вырастут, но ожидайте «американских горок»

30-летняя ипотека с фиксированной ставкой: 3,5% Пандемия наносит ущерб рынку жилья.Произошло прямо противоположное. Агрессивная ФРС, беспрецедентно низкие ставки по ипотечным кредитам и бегущие из городов американцы способствовали процветанию сектора.

Хотя в 2022 году стоимость кредита на дом по-прежнему будет исторически низкой, потенциальные покупатели жилья могут упустить шанс получить ипотечный кредит ниже 3 процентов. Макбрайд считает, что 30-летняя ипотечная ставка с фиксированной ставкой достигнет пика в 2022 году на уровне 3,75% и завершит год на уровне 3,5%, что будет самым высоким показателем с мая 2020 года. Годовая доходность казначейства, которую кредиторы используют в качестве эталона для ставок по ипотечным кредитам.Оба также имеют тенденцию влиять друг на друга, при этом ключевая 10-летняя ставка частично отражает инфляционные ожидания инвесторов.

Макбрайд считает, что инфляция в 2022 году заметно замедлится с максимума 2022 года до годового уровня около 3 процентов, в то время как он ожидает, что ключевая ставка по облигациям достигнет максимума в 2 процента, а затем снизится до 1,7 процента. Ключевая ставка не превышала 2% с середины 2019 года.

«Долгосрочные ставки вырастут в первой половине года, но к концу 2022 года опасения по поводу замедления экономического роста исчезнут, и возвращая их обратно», — говорит Макбрайд.«Это означает катание на американских горках по ипотечным ставкам».

Подробнее читайте в прогнозе ипотечной ставки Bankrate.

Ссуды под залог жилья станут дороже, популярный HELOC будет расти быстрее, чем ставка по федеральным фондам

Ссуда под залог жилья: 6,25% кредитные линии собственного капитала (HELOC), что означает, что ставки будут расти в 2022 году и будут двигаться в ногу с каждым повышением ставки ФРС.Существующие заемщики, однако, пострадают только в том случае, если у них есть кредит с плавающей процентной ставкой.

Затраты по займам, например, по кредитам под залог жилья, являются фиксированными, то есть процентная ставка по ним сохраняется на весь срок кредита. HEOC являются переменными, и они являются наиболее распространенной формой заимствования собственного капитала.

«Если ФРС поднимет ставки на четверть пункта, ваша ставка вырастет на четверть пункта в течение одного-двух циклов заявления», — говорит Макбрайд.

Несмотря на это, средняя ставка HELOC должна расти более быстрыми темпами, чем ФРС, добавляет Макбрайд.Это связано с тем, что кредиторы будут постепенно отказываться от многих своих рекламных предложений, некоторые из которых были ниже 3 процентов. Прогноз Макбрайда показывает, что средняя ставка HELOC вырастет до 5,05 процента к концу 2022 года, что примерно на 78 базисных пунктов выше, чем она установилась в конце 2021 года. 2022 г., всего на 29 базисных пунктов выше, чем годом ранее.

Для получения более подробной информации ознакомьтесь с прогнозом процентной ставки по собственному капиталу Bankrate.

Вкладчики могут увидеть немного более высокую доходность, но нечем похвастаться

Однолетний CD :

- В среднем по стране: 0,35 процента

- Высокоурожайный: 1,25%*

Пятилетний CD :

- В среднем по стране: 0,56 процента

- Высокоурожайный: 1,75%*

Счета денежного рынка:

- В среднем по стране: 0,12 процента

- Высокодоходный: 1,05%*

Сберегательные счета:

- В среднем по стране: 0.11 процентов

- Высокодоходный: 1,05%*

*Доходные, общенациональные предложения банков

Вкладчики могут подумать, что они должны радоваться известию о том, что ставки вырастут в 2022 году, но все признаки указывают на вероятность того, что предложения не будут намного более привлекательными.

Финансовые компании все еще плавают в пуле депозитов, а это означает, что им вряд ли придется конкурировать за наличные, повышая доходность. Все это время наличные деньги, которые лежат без дела, теряют свою покупательную способность из-за повышенной инфляции, которая опережает предложения банков.

Все это время наличные деньги, которые лежат без дела, теряют свою покупательную способность из-за повышенной инфляции, которая опережает предложения банков.

Согласно прогнозу Макбрайда, годовой депозитный сертификат (CD) должен составлять в среднем 0,35% по стране в 2021 году, а пятилетний CD должен составлять в среднем 0,56% по стране. Другие популярные инструменты — денежный рынок и сберегательные счета — к концу 2022 года должны составить в среднем по стране 0,12% и 0,11% соответственно. По словам Макбрайда, лучшие предложения на рынке будут исходить от нетрадиционных онлайн-банков, которые могут предложить более конкурентоспособные ставки.

Высокодоходные однолетние и пятилетние депозитные сертификаты должны достичь 1,25% и 1,75% соответственно, а средняя ставка на денежном рынке и сберегательных счетах должна достичь 1,05% к концу 2022 года.

Более высокие ставки в следующем году «Это будет пустая победа», — говорит Макбрайд. «ФРС будет сложно снизить инфляцию до 2 процентов. Даже если они несколько раз повышают ставки, это не означает, что вклады приносят 2%».

Даже если они несколько раз повышают ставки, это не означает, что вклады приносят 2%».

Для получения дополнительной информации ознакомьтесь с прогнозом Bankrate по сберегательным счетам и счетам денежного рынка и прогнозом Bankrate по процентным ставкам.

Ставки по автокредитам вырастут в 2022 году, хотя нехватка может быть более серьезной проблемой, связанной с затратами

Кредит на новый автомобиль на 5 лет: 4,4% кредитные ставки будут постепенно расти, хотя и не обязательно более быстрыми темпами, чем повышение ставок ФРС — аналогично предыдущему циклу ужесточения ФРС между 2015 и 2018 годами.

.4 процента к концу 2022 года, а средняя ставка по кредиту на подержанный автомобиль сроком на четыре года составит 4,85 процента. Для заемщиков с хорошей кредитной историей самая низкая ставка, предлагаемая на рынке, может оставаться ниже 4 процентов как по новым, так и по использованным кредитным продуктам в течение года.

Это не значит, что покупка автомобиля может быть дешевой. По данным Национальной ассоциации автомобильных дилеров, количество новых автомобилей в США в 2021 году сократилось на 65 процентов. Между тем, нехватка чипов сильно сказалась на производстве.Все это означает меньшее количество сделок в дилерских центрах и более высокие ценники, независимо от того, как будут вести себя цены в 2022 году.

По данным Национальной ассоциации автомобильных дилеров, количество новых автомобилей в США в 2021 году сократилось на 65 процентов. Между тем, нехватка чипов сильно сказалась на производстве.Все это означает меньшее количество сделок в дилерских центрах и более высокие ценники, независимо от того, как будут вести себя цены в 2022 году.

Подробнее читайте в автопрогнозе Bankrate.

Ставки по кредитным картам будут приближаться к допандемическим уровням

Среднегодовая процентная ставка (годовая): 16,9% выше верхней границы ставки по федеральным фондам.Два повышения ставок на четверть пункта означают, что основная ставка вырастет до 3,75 процента в 2022 году, хотя фактические годовые процентные ставки по кредитным картам зависят от оценки кредитоспособности держателей карт и маржи, которую фирмы взимают сверх основной ставки, чтобы заработать деньги.

Согласно прогнозу McBride, к концу 2022 года средняя ставка по кредитным картам вырастет до 16,9%. Это будет самый высокий показатель с марта 2020 года, отражающий увеличение на 60 базисных пунктов по сравнению с прошлым годом.

Это будет самый высокий показатель с марта 2020 года, отражающий увеличение на 60 базисных пунктов по сравнению с прошлым годом.

«Для существующих держателей карт ставки, которые они увидят в это время в следующем году, будут напрямую связаны с активностью ФРС», — говорит Макбрайд.«Это определенно делает упор на погашение долга по кредитной карте как можно быстрее».

Как и в случае с HELOC, ставки по кредитным картам будут расти в течение одного-двух циклов отчетности после повышения ставки ФРС. Условия существующих держателей карт не изменятся, если они не станут просроченными на 60 дней, но новые предложения карт в 2022 году будут иметь более высокие ставки. Как всегда, более высокие ставки никак не повлияют на держателей карт, если они будут ежемесячно погашать свой баланс.

Подробнее читайте в прогнозе кредитной карты Bankrate.

.